Dampak Teknologi Informasi Terhadap Fungsi dan Peranan Akuntansi

Mini Paper

Diajukan sebagai syarat untuk mendapatkan

nilai tugas Matakuliah Teori Akuntansi

Dosen: Bapak Prof. Dr. Sofyan Syafri Harahap, MSAc., S.E., BSc., Akuntan.

Disusun Oleh:

Ahmad Anshari, SST.Kom (123100002)

PROGRAM PASCASARJANA MAGISTER AKUNTANSI UNIVERSITAS TRISAKTI

i DAFTAR ISI

DAFTAR ISI ... i

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 1

1.3. Sistematika Penulisan ... 2

BAB II KAJIAN PUSTAKA ... 3

2.1. Definisi Sistem Informasi, Akuntansi dan ilmu yang terkait keduanya ... 3

2.2. Definisi Sistem ... 3

2.3. Definisi Informasi ... 3

2.4. Definisi Sistem Informasi ... 3

2.5. Definisi Sistem Informasi Akuntansi ... 4

2.6. Definisi Teknologi Informasi ... 5

2.7. Definisi Akuntansi... 6

2.8. Penerapan Teknologi Informasi dalam perusahaan ... 7

BAB III PENDALAMAN MATERI ... 12

3.1. Sekilas Sejarah Akuntansi dalam Penggunaan Teknologi ... 12

3.2. Peran Teknologi Informasi terhadap profesi Akuntan/Auditor ... 14

3.3. Perkembangan Teknologi Informasi terhadap Akuntansi ... 20

3.4. Krisis Akuntan menurut Belkaoui terkait dengan Teknologi Informasi .. 22

3.5. Penerapan Teknologi Informasi dalam Akuntansi Manajemen ... 23

3.6. Teknologi Informasi XBRL sebagai Trend Akuntansi Akuntan ... 24

3.7. XBRL di Departemen Keuangan Indonesia ... 27

BAB IV KESIMPULAN & REKOMENDASI ... 30

4.1. Kesimpulan ... 30

4.2. Keterbatasan ... 30

4.3. Rekomendasi ... 30

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Akuntansi merupakan bahasa bisnis. Setiap perusahaan menerapkannya sebagai alat komunikasi. Secara klasik, akuntansi merupakan proses pencatatan (recording), pengelompokkan (classifying), perangkuman (summarizing), dan pelaporan (reporting) dari kegiatan transaksi perusahaan. Tujuan akhir dari kegiatan akuntansi adalah penerbitan laporan-laporan keuangan. Laporan-laporan tersebut adalah merupakan suatu informasi.

Kemajuan teknologi menyebabkan kemajuan revolusi informasi yang telah ditransformasikan pada setiap aspek akuntansi. Pengaruh yang lebih besar dari revolusi tersebut terletak pada sistem informasi yang menggunakan komputer.

Perkembangan luar biasa yang kita alami adalah teknologi elektronika, informasi dan telekomunikasi (seperti: satelit, komputer, internet dan lain sebagainya), dan hal ini mempunyai pengaruh yang positif terhadap lalulintas barang, jasa, investasi, informasi dari satu negara ke negara lain. Dunia seolah-olah menjadi tanpa batas (borderless world) atau kita kenal dengan istilah globalisasi.

Dengan adanya teknologi, definisi akuntansi konvensional yang bermakna pencatatan, berubah menjadi peng-entry-an atau memasukkan /posting data transaksi digital, dan dengan ilmu komputer yang meningkatkan otomasi dan efisiensi, data transaksi yang dimasukkan tersebut, dengan memakai kaidah akuntansi akan langsung otomatis menjadi laporan keuangan.

Persaingan semakin tajam, dan setiap negara mulai mempersiapkan diri menghadapi era perdagangan bebas, salah satunya melalui ASEAN yang telah membentuk AFTA yang mulai berlaku tahun 2003. AFTA bersama-sama dengan negara-negara Pasifik (seperti: USA, Australia, Kanada dan lain sebagainya) membentuk kerjasama perdagangan bebas APEC yang berlaku tahun 2010, yang selanjutnya untuk menghadapi WTO yang prinsip-prinsipnya akan berlaku penuh pada tahun 2002.

Untuk memenuhi kebutuhan yang sesuai dengan perkembangan tersebut, profesi akuntan harus menghadapi tantangan di era globalisasi yang diwarnai oleh era perdagangan bebas dan salah satunya adalah perkembangan teknologi komputer.

1.2. Perumusan Masalah

2 Bagaimana perkembangan penggunaan komputer terhadap akuntansi?

1.3. Sistematika Penulisan

Dalam menguraikan permasalahan, penulis akan membagi bahan bahasan sebagai berikut:

1. di dalam Bab II, berisi tentang landasan teoritis dan istilah-istilah yang akan dipakai pada bab selanjutnya, yaitu diantaranya mengenai pernyataan FASB nomor 2, bahwa akuntansi sebagai sistem informasi. Definisi-definisi mengenai sistem, sistem informasi, teknologi informasi, dan sistem informasi akuntansi akan di bahas pada bab ini. 2. di dalam Bab III, berisi tentang pendalaman materi mengenai sekilas

pendapat ilmiah para ahli yang menguatkan bahwa teknologi informasi bermanfaat bagi auditor/akuntan, dan begitu juga sebaliknya, amat berperan penting dalam penggunaannya di perusahaan, sebagai pemakai sistem akuntansi. Dalam bab ini pula, ditambahkan pendapat Ahmad Riahi dan Belkaoui mengenai krisis akuntan. Tren penggunaan teknologi informasi yang merambah ke internet yaitu XBRL, juga dibahas sekilas pada bab ini.

3 BAB II

KAJIAN PUSTAKA

2.1. Definisi Sistem Informasi, Akuntansi dan ilmu yang terkait keduanya Untuk melengkapi penyusunan paper ini, penulis akan menjabarkan beberapa definisi yang terkait dengan akuntansi serta kaitannya dengan teknologi informasi yang dikutip dan diunduh dari textbook, literature ilmiah, dan jurnal ilmiah dari beberapa situs web.

2.2. Definisi Sistem

Menurut Romney dan Steinbart, sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.

Menurut Gordon B. Davis, sistem secara fisik adalah kumpulan dari elemen-elemen yang beroperasi bersama-sama untuk menyelesaikan suatu sasaran.

Menurut Moscove, sistem adalah suatu entity yang terdiri dari bagian-bagian yang saling berhubungan, yang bertujuan untuk mencapai tujuan tertentu.

Menurut Murdick, sistem adalah suatu kumpulan elemen-elemen yang dijadikan satu untuk tujuan umum.

Menurut Cole/Neuschel, sistem adalah suatu kerangka dari prosedur-prosedur yang berhubungan, yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama perusahaan.

2.3. Definisi Informasi

Menurut Gordon B. Davis, definisi informasi adalah data yang telah diolah menjadi bentuk yang berarti bagi penerimanya dan berguna untuk pengambilan keputusan saat ini atau di masa mendatang.

Sedangkan menurut McFadden dan kawan-kawan, informasi dinyatakan sebagai data yang telah diproses sedemikian rupa sehingga meningkatkan pengetahuan seseorang yang mengunakannya.

2.4. Definisi Sistem Informasi

Menurut Henry Lucas (1988: 35) yang diterjemahkan oleh Jogiyanto H. M, menyatakan bahwa sistem Informasi adalah suatu kegiatan dari prosedur-prosedur yang diorganisasikan, bilamana dieksekusi akan menyediakan informasi untuk mendukung pengambilan keputusan dan pengendalian di dalam organisasi.

4 sinyal kepada manajemen yang lainnya terhadap kejadian-kejadian internal.

Menurut John F. Nash (1995: 8) yang diterjemahkan oleh La Midjan dan Azhar Susanto, menyatakan bahwa Sistem Informasi adalah kombinasi dari manusia, fasilitas atau alat teknologi, media, prosedur dan pengendalian yang bermaksud menata jaringan komunikasi yang penting, proses atas transaksi-transaksi tertentu dan rutin, membantu manajemen dan pemakai intern dan ekstern dan menyediakan dasar pengambilan keputusan yang tepat.

Pengertian Sistem Informasi menurut Robert dalam Jogiyanto (2000) adalah informasi yang diorganisasikan untuk mencapai tujuan dalam sebuah organisasi.

Sistem informasi, menurut Leitel dan Davis dalam bukunya Accounting Information System mendefinisikan bahwa Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan-kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Definisi sistem informasi menurut Ali Masjono Mukhtar, adalah suatu pengorganisasian peralatan untuk mengumpulkan, menginput, memproses, menyimpan, mengatur, mengontrol, dan melaporkan informasi untuk pencapaian tujuan perusahaan.

Selain itu pengertian sistem informasi menurut Romney (1997: 16) yang dialihbahasakan oleh Krismiaji (2002: 12) Sistem Informasi adalah cara-cara yang diorganisasi untuk mengumpulkan, memasukkan, mengolah, dan menyimpan data dan cara-cara yang diorganisasi untuk menyimpan, mengelola, mengendalikan dan melaporkan informasi sedemikian rupa sehingga sebuah organisasi dapat mencapai tujuan yang telah ditetapkan.

2.5. Definisi Sistem Informasi Akuntansi

Menurut Barry E. Cushing (1988: 49) yang diterjemahkan oleh Jogianto H. M menyatakan bahwa: Sistem Informasi Akuntansi adalah kumpulan dari manusia dan sumber-sumber daya modal di dalam suatu organisasi yang bertanggungjawab untuk menyediakan informasi yang di dapat dari pengumpulan dan pengolahan data transaksi.

Menurut Barry E. Cushing (1995: 11) yang diterjemahkan oleh La Midjan dan Azhar Susanto, menyatakan bahwa: Sistem Informasi Akuntansi adalah seperangkat sumber manusia dan modal dalam organisasi, yang berkewajiban untuk menyaajikan informasi keuangan dan juga informasi yang diperoleh dari pengumpulan dan memproses data.

Sedangkan menurut George H. Bodnar dan William S. Hopwood (1996: 1) yang diterjemahkan oleh Amir Abdi jusuf dan Rudi M. Tambunan, menyatakan bahwa: Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi.

5 Menurut Hall (2001: 10), elemen model umum sistem informasi akuntansi meliputi pengguna akhir, sumber data, pengumpulan data, pemrosesan data, manajemen database, penghasil informasi, dan umpan balik.

Menurut La Midjan (2003: 12) menyatakan bahwa: Sistem Informasi Akuntansi adalah suatu sistem pengolahan data akuntansi yang terdiri dari koordinasi manusia, alat dan metode berinteraksi dalam suatun wadah organisasi yang terstruktur untuk menghasilkan informasi akuntansi keuangan dan informasi akuntansi manajemen yang terstruktur. Menurut Bodnar dan Hopwood (2004: 1), sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi yang dikomunikasikan kepada berbagai pihak pengambil keputusan.

Dari uraian diatas dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah suatu pengolahan data akuntansi yang terdiri dari koordinasi manusia, alat, dan metode berinteraksi dalam suatu wadah organisasi yang terstruktur untuk menghasilkan informasi akuntansi yang terstruktur.

2.6. Definisi Teknologi Informasi

Kamus Oxford (1995): Teknologi informasi adalah studi atau penggunaan peralatan elektronika, terutama komputer, untuk menyimpan, menganalisa, dan mendistribusikan informasi apa saja, termasuk kata-kata, bilangan dan gambar.

Martin (1999): Teknologi informasi tidak hanya terbatas pada teknologi komputer (perangkat keras dan perangkat lunak) yang digunakan untuk memproses dan menyimpan informasi, melainkan juga mencakup teknologi komunikasi untuk mengirimkan informasi.

Lucas (2000): Teknologi informasi adalah segala bentuk teknologi yang diterapkan untuk memproses dan mengirimkan informasi dalam bentuk elektronis. Mikrokomputer, komputer mainframe, pembaca barcode, perangkat lunak pemroses transaksi, perangkat lunak lembar kerja (spreadsheet), dan peralatan komunikasi dan jaringan merupakan contoh teknologi informasi.

Definisi TI secara lengkap dinyatakan oleh Martin, et al., (2002: 1), yaitu teknologi komputer yang digunakan untuk memproses dan menyimpan informasi serta teknologi komunikasi yang digunakan untuk mengirimkan informasi. Definisi TI sangatlah luas dan mencakup semua bentuk teknologi yang digunakan dalam menangkap, manipulasi, mengkomunikasikan, menyajikan, dan menggunakan data yang akan diubah menjadi informasi (Martin, et al., 2002: 125).

Williams dan Sawyer (2003): Teknologi informasi adalah teknologi yang menggabungkan komputasi (komputer) dengan jalur komunikasi berkecepatan tinggi yang membawa data, suara, dan video.

Teknologi Informasi (TI) merupakan salah satu alat manajer untuk mengatasi perubahan (Laudon dan Laudon, 2006: 14).

6 serta teknologi komunikasi. Beberapa penulis mengklasifikasikan teknologi storage ke dalam komponen hardware sehingga komponen TI terdiri atas hardware, software, dan komunikasi (McLeod dan Schell, 2004: 101-123; Mescon, et al., 2002: 213-219).

2.7. Definisi Akuntansi

FASB mendefinisikan akuntansi secara umum adalah: Accounting is the body knowledge and functions concered with systematic originating, recording, classifying, processing, summerizing, analyzing, interpreting and supplying of dependable and significant information covering, transaction, and event wich are, in part at least, of financial character, required for the management and operation of an entity and for report that have to be submitted there on to meet fiduciary and other responsibilities .

Definisi selanjutnya terdapat pada APB No. 4 yang dapat menjelaskan akuntansi sebagai suatu aktivitas jasa yang memiliki fungsi menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang satuan-satuan ekonomi yang dapat bermanfaat dalam menetapkan pilihan-pilihan yang logis diantara berbagai tindakan alternatif. Definisi tersebut adalah: Accounting is a service activity. Its function is to provide quantitative information, primarily financial in nature, about economics entities that is intended to be useful in making economic decision, in making reasons choices among alternatives course of action.

Dan dapat disimpulkan bahwa a) akuntansi menyediakan jasa yang penting di dalam lingkungan bisnis untuk membantu pengambilan keputusan alokasi sumber daya yang terbatas; b) informasi yang disediakan akuntansi bersifat kuantitatif yang dapat digunakan dengan evaluasi kualitatif dalam pengambilan keputusan ekonomi; c) meskipun akuntansi melaporkan apa yang telah terjadi tetapi berguna untuk pengambilan keputusan di masa mendatang (Smith, Skousen, dan Stice, 1997).

Sejarah akuntansi menggambarkan kronologis proses akuntansi yang panjang (Hendriksen, 1992: 51-52).

Definisi akuntansi menurut AICPA: Accounting is the art of recording, classifying, and summarizing in a significant manner and in terms of money, transaction and events which are in part at least, of a financial character, and interpreting the results thereof.

Menurut Scott (2003: 6) The environment of accounting is both very complex and very challenging. It is complex because the product of accounting is information – a powerful and important comodity.

7 Akuntansi adalah seperangkat pengetahuan yang mempelajari perekayasaan penyediaan jasa berupa informasi keuangan kuantitatif unit-unit organisasi dalam suatu lingkungan negara tertentu dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik (Suwardjono, 2005).

Pengertian akuntansi menurut American Accounting Association adalah Accounting as the process identifiying, measuring, and communicating economic information to permit informed judgements and decisions by users of the information (Wilopo, 2005: 9).

Dalam buku Teori Akuntansi yang ditulis Prof. Sofyan Syafri Harahap, akuntansi adalah tool of management, alat kapitalis untuk mengumpulkan harta dan memeliharanya (dengan informasi tentang kondisi atas posisi keuangan dalam jumlah kekayaan, utang, dan modal dalam periode tertentu) agar proses akumulasi kekayaan berjalan lancar dan penguasaannya tetap di tangan kapitalis.

Masih dari referensi buku yang sama, pada halaman 10 dituliskan pendapat Sudibyo: Akuntansi adalah teknologi perangkat lunak. Akuntansi tidak ditujukan untuk menerangkan dan meramalkan perilaku variabel-variabel sosial/ekonomis tertentu melainkan untuk mengendalikan variabel-variabel itu guna memperbaiki status ekonomis karenanya status sosial dari pelakunya. Wujud yang lebih konkret dari akuntansi sebagai perangkat lunak adalah bahwa akuntansi merupakan disiplin rekayasa informasi dan pengendalian (kontrol) keuangan. (Harahap, 2008: 11)

2.8. Penerapan Teknologi Informasi dalam perusahaan

Dalam Jurnal yang dituliskan Naniek Noviari, Akuntan merupakan profesi yang aktivitasnya banyak berhubungan dengan TI. Perkembangan SIA dan proses audit sebagai akibat dari adanya kemajuan TI dan perkembangan akuntansi akan memunculkan peluang bagi akuntan. Peluang ini dapat dimanfaatkan oleh akuntan yang mempunyai pengetahuan memadai tentang SIA dan audit berbasis komputer. Sebaliknya, akuntan yang tidak mempunyai pengetahuan yang cukup tentang SIA dan audit berbasis komputer akan tergusur posisinya karena tidak mampu memberikan jasa yang diperlukan oleh klien.

Lingkungan teknologi memungkinkan perusahaan untuk memajukan kinerjanya. TI dan kinerja memiliki hubungan simbiosis. Perkembangan TI yang terjadi selama ini mencakup perkembangan infrastruktur TI, yakni hardware, software, data, dan komunikasi (McNurlin dan Sprague, 2002: 11).

Menurut Laudon dan Laudon (2006: 14-15), infrastruktur TI terdiri atas komponen hardware, software, teknologi penyimpanan data (storage), serta teknologi komunikasi. Beberapa penulis mengklasifikasikan teknologi storage ke dalam komponen hardware sehingga komponen TI terdiri atas hardware, software, dan komunikasi (McLeod dan Schell, 2004: 101-123; Mescon, et al., 2002: 213-219).

8 maju TI semakin banyak pengaruhnya pada bidang akuntansi. Perkembangan akuntansi berdasar kemajuan teknologi terjadi dalam tiga babak, yaitu era bercocok tanam, era industri, dan era informasi. Hal ini dinyatakan oleh Alvin Toffler dalam bukunya yang berjudul The Third Wave (Robert, 1992).

Pada masa ini teknologi akuntansi dengan single entry book keeping sudah tidak memadai dalam penyediaan informasi akuntansi. Orang mulai memerlukan informasi mengenai berapa pendapatan yang diperolehnya selama suatu periode tertentu dan berapa perubahan kekayaan yang dimiliki. Pada era ini sistem double entry book keeping mulai diperkenalkan oleh Luca Pacioli meskipun bukan dia penemu sistem ini. Karena kebutuhan manusia akan informasi semakin kompleks, maka sistem double entry book keeping mengalami perkembangan. Mulai dari teknik pembukuan sampai dengan metode akuntansi yang kompleks seperti akuntansi untuk inflasi, dana pensiun, leasing, dan lain-lain (Belkaoui, 2000).

Dalam jurnal yang dituliskan Sri Maharsi, ada berbagai macam sistem informasi dengan menggunakan teknologi informasi yang muncul, antara lain Electronic Data Processing (EDP) Systems, Data Processing Systems (DPS), Management Information System (MIS), Decision Support System (DSS), Expert System (ES), Executive Information Systems (EIS), dan Accounting Information System (AIS) (Bodnar, 1998). Berikut adalah penjelasan atas definisi dan istilah-istilah tersebut.

EDP adalah penggunaan teknologi komputer untuk menyelenggarakan pemrosesan data yang berorientasi pada transaksi organisasi. Sistem ini digunakan untuk mengolah data transaksi yang sifatnya rutin (sehari-hari). Sistem ini tidak dapat membantu pekerjaan pihak manajemen yang berkaitan dengan pengambilan keputusan. Sistem ini hanya bermanfaat untuk meningkatkan ketepatan waktu dan frekuensi penyajian laporan. Secara fundamental, EDP merupakan aplikasi sistem informasi akuntansi dalam setiap organisasi. Istilah data processing (DP) sebenarnya sama dengan EDP.

MIS merupakan penggunaan teknologi komputer untuk menyediakan informasi yang berorientasi pada manajemen level menengah. MIS mengakui adanya kenyataan bahwa para manajer dalam suatu organisasi membutuhkan informasi dalam rangka pengambilan keputusan dan bahwa sistem informasi berbasis komputer dapat membantu penyediaan informasi bagi para manajer.

9 Expert System (ES) merupakan sistem informasi yang berbasis pada pengetahuan yang menggunakan pengetahuan tentang bidang aplikasi khusus untuk menjalankan kegiatan sebagai konsultan ahli bagi pemakai akhir. Seperti DSS, ES membutuhkan penggunaan model-model keputusan manajemen dan database khusus. Tidak seperti DSS, ES juga membutuhkan pengembangan basis pengetahuan dan inference engine. Jika DSS membantu manajemen dalam rangka pengambilan keputusan, maka ES membuat keputusan tersebut.

EIS merupakan suatu sistem informasi yang berkaitan dengan kebutuhan manajemen puncak mengenai informasi strategik dalam proses pengambilan keputusan strategik. Sedangkan AIS merupakan sebuah sistem yang menyediakan informasi bersifat keuangan dan non keuangan bagi para pengambil keputusan.

Penggunaan teknologi informasi pada aktivitas perusahaan seperti pada value chain dapat menghasilkan beberapa keuntungan, seperti penghematan biaya, percepatan waktu operasi, peningkatan produktivitas, percepatan waktu pengiriman barang dan jasa kepada pelanggan, serta peningkatan nilai barang dan jasa yang tinggi pada pelanggan.

Salah satu teknologi informasi yang tidak kalah pentingnya adalah pemakaian Electronic Data Interchange (EDI). EDI adalah komunikasi antar komputer dengan tujuan meningkatkan efektivitas dan mengurangi pekerjaan yang sifatnya klerikal. Hansen dan Hill (1989) mendefinisikan EDI sebagai pergerakan dokumen bisnis dalam format terstruktur antara berbagai patner bisnis dalam suatu organisasi. Dengan EDI, dokumen yang diterima dapat memerintahkan komputer secara otomatis. EDI yang terintegrasi memberikan peluang pada manajer untuk berkonsentrasi penuh pada pengambilan keputusan strategik dan meningkatkan kemampuan dalam pengendalian beberapa aktivitas.

Teknologi akan terus berkembang. Teknologi informasi yang kuat akan menjadi competitive edge bagi perusahaan dan sekaligus menjadi entry barrier (Fasio, 1994). Bagi organisasi yang ingin maju dan berkembang, tidak ada alasan untuk tidak menggunakan teknologi sepanjang hal itu dapat mempermudah perusahaan menyesuaikan diri dengan lingkungannya (Hanscombe, 1989).

Peranan teknologi informasi pada aktivitas manusia saat ini memang begitu besar. Teknologi informasi telah menjadi fasilitator utama bagi kegiatan-kegiatan bisnis yang memberikan andil besar terhadap perubahanperubahan mendasar bagi struktur, operasi dan manajemen organisasi. Jenis pekerjaan dan tipe pekerja yang dominan di zaman Teknologi Informasi adalah otonomi dan wewenang yang lebih besar dalam organisasi.

10 yang menjadi kompetensi intinya (care competence). Untuk memenuhi kebutuhan customers yang kompleks, perusahaan membangun jejaring organisasi (organization network), yang di dalamnya setiap perusahaan menjadi anggota jejaring sehingga mampu menghasilkan value terbaik bagi customers, karena koordinasi tidak lagi dijalankan melalui command and control mode” namun koordinasi dilaksanakan melalui komunikasi, persuasi dan kepercayaan (trust). Kohesivitas organisasi yang menggunakan tim lintas fungsional, dan yang mempekerjakan karyawan yang berdaya, serta yang menggunakan jaringan organisasi dalam mewujudkan tujuan organisasi ditentukan dari seberapa jelas misi dan visi organisasi dirumuskan dan keberhasilan pengomunikasian strategi tersebut kepada seluruh personal organisasi dan seluruh organisasi dalam jaringan.

Pemberdayaan karyawan yang dilandasi oleh trust-based relationship antar manajer dan karyawan menjadikan Information sharing dapat meningkatkan tuntutan tentang otonomi dan wewenang di kalangan karyawan. Persuasi menjadi pilihan untuk menggantikan komando, karena knowledge workers menjadi dominan dalam mewujudkan visi organisasi. dalam memacu komitmen karyawan untuk mengubah strategi menjadi tindakan nyata. Berkat teknologi ini, berbagai kemudahan dapat dirasakan oleh manusia seperti:

Teknologi informasi melakukan otomasi terhadap suatu tugas atau proses yang menggantikan peran manusia.

Teknologi informasi berperan dalam restrukturisasi terhadap peran manusia yang melakukan perubahan-perubahan terhadap sekumpulan tugas atau proses.

Teknologi informasi memiliki kemampuan untuk mengintegrasikan berbagai bagian yang berbeda dalam organisasi dan menyediakan banyak informasi ke manajer.

Teknologi informasi juga memengaruhi antarmuka-antarmuka organisasi dengan lingkungan, seperti pelanggan dan pemasok.

Teknologi informasi dapat digunakan membentuk strategi untuk menuju keunggulan yang kompetitif (O’Brien, 1996), antara lain:

o Strategi biaya: meminimalisir biaya/memberikan harga yang lebih murah terhadap pelanggan, menurunkan biaya dari pemasok. o Strategi diferensiasi: mengembangkan cara-cara untuk

membedakan produk/ jasa yang dihasilkan perusahaan terhadap pesaing sehingga pelanggan menggunakan produk/jasa karena adanya manfaat atau fitur yang unik.

o Strategi inovasi: memperkenalkan produk/jasa yang unik, atau mem buat perubahan yang radikal dalam proses bisnis yang menyebabkan perubahan-perubahan yang mendasar dalam pengelolaan bisnis.

o Strategi pertumbuhan: mengembangkan kapasitas produksi secara signifikan, melakukan ekspansi ke dalam pemasaran global, melakukan diversifikasi produk/jasa, atau mengintegrasikan ke dalam produk/jasa yang terkait.

11 Namun ironisnya, terkait dengan hubungan dengan klien, pesatnya perkembangan teknogi informasi tersebut awal mulanya bertolak belakang dengan sudut pandang Auditor/akuntan yang menilai bahwa hubungan bisnis yang wajar adalah jika dilaksanakan berdasarkan falsafah

arm’s length transaction-yaitu transaksi antara pihak-pihak yang bebas

12 BAB III

PENDALAMAN MATERI

3.1. Sekilas Sejarah Akuntansi dalam Penggunaan Teknologi

Tonggak sejarah akuntansi dimulai sejak tahun 1494, yaitu ketika Luca Pacioli memperkenalkan sistem double entry book keeping. Akan tetapi, praktik akuntansi sebenarnya sudah ada sejak zaman sebelum itu. Alvin Toffler dalam bukunya The Third Wave menyatakan bahwa pada tahun 8000 SM yang dinyatakan sebagai masa bercocok tanam orang sudah mengenal teknologi, informasi, dan akuntansi.

Pada masa bercocok tanam, paradigma terhadap penciptaan kemakmuran dilakukan dengan mengeksploitasi alam. Orang belum mengenal teknik untuk mengubah bahan baku menjadi produk. Teknologi pada masa itu masih bersifat fisik sehingga teknologi informasi masih tertulis dan dikembangkan untuk membuat catatan akuntansi. Pada masa itu teknologi akuntansi masih sangat sederhana. Karena lingkungan masih sangat statis dan dapat diprediksi dengan mudah, maka sistem single entry book keeping sudah dianggap cukup. Dengan sistem ini orang hanya memerlukan informasi mengenai berapa aset dan utangnya pada suatu saat tertentu Orang belum berpikir mengenai berapa perubahan kekayaannya dan apa penyebab perubahan tersebut. Tahun 1650 sampai dengan 1955 dinyatakan oleh Alvin Toffler sebagai era industri. Era ini dimulai dengan terjadinya revolusi industri, yaitu sejak ditemukannya mesin-mesin industri. Tenaga kerja manusia di dalam pabrik mulai diganti dengan mesin. Kantong-kantong industri mulai bermunculan dan pertukaran dengan uang semakin berkembang.

Pada masa ini teknologi akuntansi dengan single entry book keeping sudah tidak memadai dalam penyediaan informasi akuntansi. Orang mulai memerlukan informasi mengenai berapa pendapatan yang diperolehnya selama suatu periode tertentu dan berapa perubahan kekayaan yang dimiliki. Pada era ini sistem double entry book keeping mulai diperkenalkan oleh Luca Pacioli meskipun bukan dia penemu sistem ini. Karena kebutuhan manusia akan informasi semakin kompleks, maka sistem double entry book keeping mengalami perkembangan. Mulai dari teknik pembukuan sampai dengan metode akuntansi yang kompleks seperti akuntansi untuk inflasi, dana pensiun, leasing, dan lain-lain (Belkaoui, 2000). Pada masa ini sistem informasi akuntansi di dalam upaya untuk menyediakan informasi, baik kepada pihak ekstern maupun intern masih dilakukan secara manual hanya dengan bantuan mesin hitung ataupun kalkultor.

13 berbasis komputer sama dengan SIA berbasis manual, artinya aktivitas yang harus dilakukan untuk menghasilkan suatu laporan keuangan tidak bertambah ataupun tidak ada yang dihapus. SIA berbasis komputer hanya mengubah karakter dari suatu aktivitas. Model akuntasi berbasis biaya historis tidak cukup untuk memberikan informasi yang dibutuhkan oleh perusahaan pada era teknologi informasi (Elliot dan Jacobson, Gani, 1999). Model akuntansi pada era teknologi informasi menghendaki bahwa model akuntansi dapat mengukur tingkat perubahan sumber daya, mengukur tingkat perubahan proses, mengukur aktiva tetap tak berwujud, memfokuskan ke luar pada nilai pelanggan, mengukur proses pada realtime, dan memungkinkan network.

Informasi akuntansi pada dasarnya bersifat keuangan dan terutama digunakan untuk tujuan pengambilan keputusan, pengawasan dan impelemntasi keputusan-keputusan perusahaan (Arnold and Hope, 1990). Agar data keuangan dapat dimanfaatkan dengan baik oleh pihak internal maupun eksternal perusahaan, maka data tersebut harus disusun dalam bentuk-bentuk yang sesuai. Informasi akuntansi digolongkan menjadi tiga jenis yaitu (a) informasi operasi; (b) informasi akuntansi manajemen; dan (c) informasi akuntansi keuangan (Anthony & Reece; 1989: 5).

a. Informasi Operasi

Informasi ini menyediakan data mentah bagi informasi akuntansi keuangan dan informasi akuntansi manajemen. Informasi operasi yang terdapat pada perusahaan manufaktur antara lain: informasi produksi; informasi pembelian dan pemakaian bahan baku; informasi penggajian; informasi penjualan; dan lain-lain (Mulyadi, 1995: 15). b. Informasi Akuntansi Manajemen

Menurut Anthony dan Reece (1989: 6) informasi akuntansi yang khusus ditujukan untuk kepentingan manajemen disebut informasi akuntansi manajemen. Informasi ini digunakan dalam tiga fungsi manajemen, yaitu:

1. perencanaan 2. implementasi 3. pengendalian

Informasi akuntansi manajemen ini dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi manajemen (Mulyadi, 1995; Hansen & Mowen, 2005). Informasi akuntansi manajemen ini disajikan kepada manajemen perusahaan dalam berbagai laporan, seperti anggaran, laporan penjualan, laporan biaya produksi, laporan biaya menurut pusat pertanggungjawaban, laporan biaya menurut aktivitas, dan lain-lain.

c. Informasi Akuntansi Keuangan

14 keuangan meliputi pemegang saham, kreditur, badan atau lembaga pemerintah, dan masyarakat umum dimana masing-masing pihak tersebut mempunyai kepentingan yang berbeda. Informasi ini disajikan dan disusun berdasarkan aturan dasar yang dinamakan Standar Akuntansi Keuangan (SAK). Standar akuntansi keuangan tersebut dipakai untuk menyusun laporan keuangan. Laporan keuangan untuk pihak luar menyajikan suatu gambaran menyeluruh tentang kondisi keuangan dan hasil usaha suatu organisasi. Pihak manajemen memerlukan informasi akuntansi keuangan yang lebih rinci (Mulyadi, 1995; Hansen & Mowen, 2005).

3.2. Peran Teknologi Informasi terhadap profesi Akuntan/Auditor

Dalam literatur manajemen strategik, Hagedoorn (1993) menyatakan bahwa jenis respon strategik perusahaan terhadap globalisasi akan tergantung pada jenis tipologi strategi kompetitif perusahaan, sehingga dalam hal ini bisa dikatakan bahwa tipologi strategi kompetitif berhubungan dengan keinginan perusahaan untuk melakukan investasi dalam teknologi informasi sebagai respon strategik terhadap globalisasi. Keputusan untuk melakukan investasi dalam teknologi investasi menyangkut jumlah yang sangat besar, hal ini menyebabkan faktor kematangan teknologi informasi dan ukuran perusahaan berhubungan dengan keinginan untuk melakukan investasi teknologi informasi sebagai respon strategik perusahaan terhadap globalisasi (Ein Dor dan Segev, 1979; McFarlan, et al., 1983; Goslar dan Grover, 1993; serta Mata, et al., 1995).

Berikut ini adalah kutipan dari jurnal yang dibuat oleh Staf`Dosen Universitas Bina Darma, Dr. Dedi Rianto Rahadi, dengan judul PERANAN TEKNOLOGI INFORMASI DALAM PENINGKATAN PELAYANAN DI SEKTOR PUBLIK, dalam Seminar Nasional Teknologi 2007 (SNT 2007) di Yogyakarta, tanggal 24 November 2007.

Davis, F.D (1989) mendefinisikan kemudahan penggunaan (ease of use) sebagai suatu tingkatan dimana seseorang percaya bahwa komputer dapat dengan mudah dipahami. Menurut Goodwin (1987); Silver (1988); dalam Adam, et al., (1992), intensitas penggunaan dan interaksi antara pengguna (user) dengan sistem juga dapat menunjukkan kemudahan penggunaan. Sistem yang lebih sering digunakan menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan oleh penggunanya. Berdasarkan definisi diatas dapat disimpulkan bahwa kemudahan penggunaan akan mengurangi usaha (baik waktu dan tenaga) seseorang didalam mempelajari komputer. Perbandingan kemudahan tersebut memberikan indikasi bahwa orang yang menggunakan TI bekerja lebih mudah dibandingkan dengan orang yang bekerja tanpa menggunakan TI (secara manual). Pengguna TI mempercayai bahwa TI yang lebih fleksibel, mudah dipahami dan mudah pengoperasiannya (compartible) sebagai karakteristik kemudahan penggunaan. Davis. F. D. (1989) memberikan beberapa indikator kemudahan penggunaan TI antara lain meliputi;

15 2. Komputer mengerjakan dengan mudah apa yang diinginkan oleh

pengguna

3. Keterampilan pengguna bertambah dengan menggunakan komputer 4. Komputer sangat mudah untuk dioperasikan.

Untuk variabel kemudahan pemakaian, Iqbaria (1994) juga telah menguji dalam studinya apakah penerimaan penggunaan mikro komputer dipengaruhi oleh kemudahan penggunaan yang diharapkan oleh sipengguna atau karena tekanan sosial. Temuan studi Iqbaria (1994) membuktikan bahwa TI digunakan bukan mutlak karena adanya tekanan sosial, sehingga dapat disimpulkan bahwa penggunaan TI bukan karena adanya unsur tekanan, tetapi karena memang mudah digunakan. (Rahadi, 2007)

Perubahan proses akuntansi akan mempengaruhi proses audit karena audit merupakan suatu bidang praktik yang menggunakan laporan keuangan (produk akuntansi) sebagai objeknya. Praktik auditing bertujuan untuk memberikan opini terhadap kewajaran penyajian laporan keuangan yang dihasilkan oleh SIA. Dengan adanya kemajuan yang telah dicapai dalam bidang akuntansi yang menyangkut SIA berbasis komputer dalam menghasilkan laporan keuangan, maka praktik auditing akan terkena imbasnya. Perkembangan TI juga mempengaruhi perkembangan proses audit.

Menurut Arens, terdapat tiga pendekatan auditing pada EDP audit, yaitu audit sekitar komputer (auditing around the computer), audit melalui komputer (auditing through the computer), dan audit berbantuan komputer (auditing with computer).

Auditing around the computer adalah audit terhadap penyelenggaraan sistem informasi komputer tanpa menggunakan kemampuan peralatan itu sendiri, pemrosesan dalam komputer dianggap benar, apa yang ada dalam komputer dianggap sebagai black box” sehingga audit hanya dilakukan di sekitar box tersebut. Pendekatan ini memfokuskan pada input dan output. Jika dalam pemeriksaan output menyatakan hasil yang benar dari seperangkat input pada sistem pemrosesan, maka operasi pemrosesan transaksi dianggap benar.

Holmes dan Nicholls (1989) menjelaskan bahwa kekurangan informasi akuntansi dalam manajemen perusahaan dapat membahayakan operasional perusahaan. Kondisi keuangan yang memburuk dan kekurangan catatan akuntansi akan membatasi akses untuk memperoleh informasi yang diperlukan, sehingga akan menyebabkan kegagalan perusahaan. Oleh karena itu penggunaan informasi akuntansi berpengaruh terhadap perencanaan dan pengendalian perusahaan (Roberts, Dunne, dan Ezell; 1980).

16 merupakan faktor penting yang akan mempengaruhi kesuksesan dan kegagalan perusahaan kecil dan menengah.

Faktor-faktor yang mempengaruhi penggunaan informasi akuntansi pada usaha kecil dan menengah menurut Holmes dan Nicholls (1988) antara lain pengetahuan akuntansi, skala usaha, jenis usaha dan pengalaman usaha.

Holmes dan Nicholls (1988) mengklasifikasikan informasi akuntansi dalam tiga jenis yang berbeda menurut manfaatnya bagi para pemakai, yaitu:

a. statutory accounting information, merupakan informasi yang harus disiapkan sesuai dengan peraturan yang ada.

b. budgetary information, yaitu informasi akuntansi yang disajikan dalam bentuk anggaran yang berguna bagi pihak internal dalam perencanaan, penilaian dan pengambilan keputusan.

c. additional accounting information, yaitu informasi akuntansi lain yang disiapkan perusahaan guna meningkatkan efektifitas pengambilan keputusan manajer.

Konsep informasi akuntansi Holmes dan Nicholls ini mencakup seluruh informasi akuntansi yang dibutuhkan oleh perusahaan.

Menurut Cushing dan Romney (1994: 2) informasi agar dapat bermanfaat harus memenuhi beberapa kriteria. Informasi harus dapat diandalkan (reliable), relevan, tepat waktu, lengkap, dapat dimengerti dan dapat diuji. Dapat diandalkan berarti bebas dari kesalahan atau bias, harus pula menunjukkan kejadian atau aktivitas perusahaan secara tepat. Relevan berarti informasi tersebut mempunyai manfaat bagi pemakainya. Relevansi informasi untuk tiap-tiap orang berbeda satu sama lainnya. Tepat waktu berarti informasi tersebut harus datang tepat waktu, karena informasi yang usang tidak berguna bagi pengambilan keputusan. Lengkap berarti informasi tersebut memuat seluruh data yang relevan. Informasi tersebut dapat dimengerti jika disajikan dalam bentuk yang bermanfaat dan dapat dicerna oleh pemakai. Informasi tersebut dapat diuji berarti dua orang yang independen dapat memproduksi informasi yang sama.

Informasi akuntansi yang dihasilkan oleh pihak manajemen perusahaan mempunyai beberapa karakteristik kualitatif yang harus dimiliki. Karakteristikkarakteristik kualitatif tersebut akan membedakan informasi yang bermanfaat dengan informasi yang kurang bermanfaat bagi penggunanya. Dalam pemilihan metode akuntansi yang akan digunakan perusahaan, karakteristik-karakteristik tersebut haruslah menjadi salah satu dasar pertimbangan pemilihan metode akuntansi yang akan digunakan. Menurut Statement of Financial Accounting (SFAC) No. 2 karakteristik kualitatif dari informasi akuntansi adalah sebagai berikut: 1. Relevan maksudnya adalah kapasitas informasi yang dapat mendorong

suatu keputusan apabila dimanfaatkan oleh pemakai untuk kepentingan memprediksi hasil di masa depan yang berdasarkan kejadian waktu lalu dan sekarang. Ada tiga karakteristik utama yaitu: a. Ketepatan waktu (timeliness), yaitu informasi yang siap digunakan

17 b. Nilai prediktif (predictive value), yaitu informasi dapat membantu pemakai dalam membuat prediksi tentang hasil akhir dari kejadian yang lalu, sekarang dan masa depan;

c. Umpan balik (feedback value), yaitu kualitas informasi yang memungkinkan pemakai dapat mengkonfirmasikan ekspektasinya yang telah terjadi di masa lalu.

2. Reliable, maksudnya adalah kualitas informasi yang dijamin bebas dari kesalahan dan penyimpangan atau bias serta telah dinilai dan disajikan secara layak sesuai dengan tujuannya. Reliable mempunyai tiga karakteristik utama yaitu:

a. Dapat diperiksa (veriviability), yaitu konsensus dalam pilihan pengukuran akuntansi yang dapat dinilai melalui kemampuannya untuk meyakinkan bahwa apakah informasi yang disajikan berdasarkan metode tertentu memberikan hasil yang sama apabila diverivikasi dengan metode yang sama oleh pihak independen; b. Kejujuran penyajian (representation faithfulness), yaitu adanya

kecocokan antara angka dan diskripsi akunatnsi serta sumber-sumbernya;

c. Netralitas (neutrality), informasi akuntansi yang netral diperuntukkan bagi kebutuhan umum para pemakai dan terlepas dari anggapan mengenai kebutuhan tertentu dan keinginan tertrentu para pemakai khusus informasi.

3. Daya Banding (comparability), informasi akuntansi yang dapat dibandingkan menyajikan kesamaan dan perbedaan yang timbul dari kesamaan dasar dan perbedaan dasar dalam perusahaan dan transaksinya dan tidak semata-mata dari perbedaan perlakuan akuntansinya.

4. Konsistensi (consistency), yaitu keseragaman dalam penetapan kebijaksanaan dan prosedur akuntansi yang tidak berubah dari periode ke periode.

18 penguasaan teknologi informasi, meskipun sesungguhnya kompetensi ini dulunya bukan kompentensi inti disiplin ilmu akuntansi Peluang lain yang sangat luas terbuka bagi akuntan adalah peluang dibidang assurance services. Elliot Committee atau The AICPA’s Special Committee on Assurance Services mendefinisikan assurance services sebagai independent professional services that improve the quality of information, or is context for decision makers. Komite ini juga mendefinisikan bahwa assurance services adalah jenis pekerjaan baru akuntan yang lebih luas lingkupnya daripada audit atas laporan keuangan yang merupakan jasa tradisional yang dapat diberikan oleh akuntan publik.

Seperti tercantum dalam SAS 78, e-commerce memberikan pengaruh pada luas dan metode atas penugasan traditional assurance services dalam hal internal kontrol, pemrakiraan resiko audit dan prosedur perencanaan audit (Greenstein dan Feinman 2000). Informasi yang menjadi bahan oleh dalam assurance services bukan hanya informasi keuangan, tetapi juga meliputi informasi non keuangan. Tujuan dari assurance services adalah perbaikan informasi dan bukan pada tersusunnya laporan, meskipun mungkin bisa juga dalam bentuk tersusunnya laporan. Contohnya adalah terjadinya perbaikan informasi tentang proses atau sistem tertentu seperti internal kontrol atau model pengambilan keputusan. Contoh lain adalah informasi tentang sebuah produk atau pernyataan pihak lain atas atribut produk tertentu, dimana semua perbaikan informasi tersebut dapat berguna untuk pengambilan keputusan baik pengambilan keputusan yang dilakukan oleh pihak internal maupun oleh pihak eksternal. Dengan demikian audit atas laporan keuangan hanyalah merupakan salah satu bagian dari assurance services (Alles, et al., 2002)

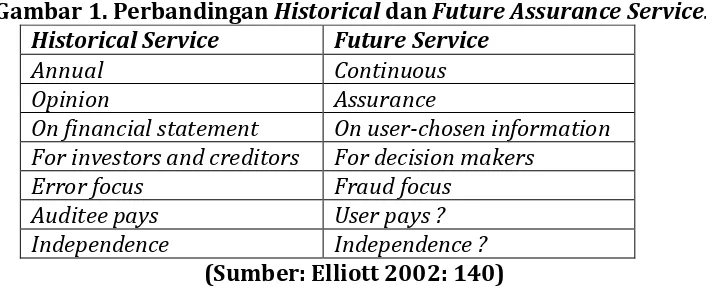

Lebih jauh mengenai perkembangan dan perbedaan assurance services pada masa dahulu dan masa yang akan datang dapat dilihat pada gambar 1 dibawah ini. Tampak bahwa dalam lingkungan bisnis elektronik akan menyebabkan akuntan tidak hanya akan menghasilkan opini atau pendapat audit tapi lebih pada memberikan assurance atau pernyataan mengenai keyakinan bahwa informasi yang dihasilkan atau disajikan oleh pihak tertentu adalah informasi yang berkualitas dan dapat dipercaya sehingga menimbulkan kepercayaan dalam bertransaksi. Sedangkan waktu pelaksanaan pekerjaan tersebut bukan hanya tahunan tapi berkesinambungan untuk mengimbangi sistem bisnis yang semakin menuju kearah online real time.

Gambar 1. Perbandingan Historical dan Future Assurance Services

Historical Service Future Service

Annual Continuous

Opinion Assurance

On financial statement On user-chosen information For investors and creditors For decision makers

Error focus Fraud focus

Auditee pays User pays ? Independence Independence ?

19 Contoh tipe assurance services yang dapat dilakukan oleh akuntan adalah a web assurance services, yaitu SysTrust dan WebTrust. Keduanya dikembangkan secara bersama-sama oleh AICPA dan CICA (organisasi akuntan publik Kanada). SysTrust berhubungan dengan masalah security, integrity, availability, dan maintainability dari sebuah sistem informasi bisnis. Sedangkan WebTrust diterapkan untuk ecommerce dalam kaitannya dengan masalah security, availability, business practices dan transaction integrity. Jika web assurance services, yaitu SysTrust dan WebTrust diterapkan semuanya pada perusahaan maka berarti transaksi yang terjadi dengan bisnis tersebut adalah transaksi yang dapat dipercaya. Perusahaan yang sudah diverifikasi sistem informasinya oleh AICPA ini akan dapat menggunakan stempel atau logo WebTrust. Logo pada website ini berarti bahwa website telah dinilai oleh akuntan publik dan pendapat yang diberikan adalah wajar tanpa perkecualian atau unqualified opinion atas penerapan standar, prinsip dan kriteria suatu website yang sesuai dengan standar (Franky 2001). Masyarakat dapat mengklik ikon logo WebTrust untuk melihat laporan akuntan yang ada. Akuntan publik harus senantiasa melakukan penilaian kembali atas website tersebut minimal 6 bulan sekali dan setiap kali perusahaan melakukan perubahan isi website yang akan memiliki dampak terhadap criteria WebTrust maka perusahaan harus melaporkan kepada akuntan publik untuk dinilai kembali. Inilah peranan akuntan sebagai pihak ketiga yang independen. Perbedaan SysTrust dan WebTrust dapat dilihat pada gambar dibawah ini.

Gambar 2. A Web of Assurance

(Sumber: Elliott 2002: 142)

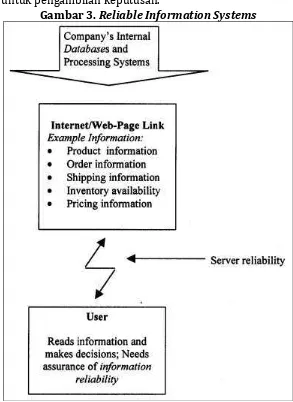

Pada intinya jasa yang diberikan untuk pekerjaan diatas adalah jasa E-commerce Integrity and Security Assurance. Integrity assurance system akan meyakinkan bahwa elemen data yang ditangkap dalam transaksi elektronik adalah transaksi yang sudah disepakati dan bahwa prosedur pemrosesan data transaksi dan penyimpanannya telah mempertimbangkan unsur integrity atas elemen data dan meyakinkan bahwa data transaksi tidak berubah selama ditransmisikan. Sedangkan security assurance system meyakinkan bahwa telah authentication atas pihak-pihak yang bertransaksi telah diverifikasi dan bahwa data elektronik telah dilindungi dari pengungkapan informasi yang tidak atau belum diotorisasi.

20 server harus dapat memberikan responnya. Informasi yang dikirimkan oleh server adalah informasi yang akurat dan informasi yang terkini yang berguna untuk pengambilan keputusan.

Gambar 3. Reliable Information Systems

(Sumber: Greenstein and Feinman 2000: 36)

Assurance services juga dapat berupa risk assessment assurance. Risk assessment adalah proses untuk melakukan identifikasi, analisis, dan pengelolaan resiko yang dapat mempengaruhi pencapaian tujuan manajemen. Sesungguhnya akuntan telah biasa melakukan pekerjaan risk assessment pada waktu melakukan audit keuangan, yaitu pada saat menentukan efektifitas pengendalian internal perusahaan atau menentukan control risk. Jadi hanya merupakan perluasan ruang lingkup pekerjaan risk assessment yang sebelumnya telah ada.

3.3. Perkembangan Teknologi Informasi terhadap Akuntansi

21 Informasi akuntansi merupakan alat yang digunakan oleh pengguna informasi untuk pengambilan keputusan (Nicholls dan Holmes, 1988: 57), terutama oleh pelaku bisnis. Dimana informasi akuntansi diharapkan dapat didefinisikan sebagai sistem informasi yang bisa mengukur dan mengkomunikasikan informasi keuangan tentang kegiatan ekonomi. Informasi akuntansi sangat diperlukan oleh pihak manajemen perusahaan dalam merumuskan berbagai keputusan dalam memecahkan segala permasalahan yang dihadapi perusahaan. Informasi akuntansi yang dihasilkan dari suatu laporan keuangan berguna dalam rangka menyusun berbagai proyeksi, misalnya proyeksi kebutuhan uang kas di masa yang akan datang. Dengan menyusun proyeksi tersebut secara tidak langsung akan mengurangi ketidakpastian, antara lain mengenai kebutuhan akan kas (Sutapa, Rusdi, dan Kiryanto, 2001: 200).

Holmes dan Nicholls (1989) mengungkapkan bahwa informasi akuntansi yang banyak disiapkan dan digunakan perusahaan kecil dan menengah adalah informasi yang diharuskan menurut undang-undang atau peraturan (statutory). Selain itu, informasi akuntansi yang seharusnya dibutuhkan oleh manajemen perusahaan kecil dan menengah dalam pengggunaan informasi akuntansi sangat terbatas sekali. Philip (1977) mengungkapkan banyak kelemahan dalam praktik akuntansi pada perusahaan kecil. Kelemahan tersebut disebabkan oleh beberapa faktor, antara lain pendidikan dan overload standar akuntansi yang dijadikan pedoman dalam penyusunan pelaporan keuangan (William, et al., 1989; Knutson dan Henry, 1985; Nair dan Rittenberg, 1983; Wishon, 1985; Murray, et al., 1983).

Dari uraian tersebut jelas bahwa industri menengah banyak mengalami kesulitan dalam memahami informasi akuntansi dengan baik. Padahal dengan semakin ketatnya persaingan bisnis dalam era globalisasi ekonomi, hanya perusahaan yang memiliki keunggulan kompetitif yang akan mampu memenangkan persaingan. Keunggulan tersebut diantaranya adalah kemampuan dalam mengelola berbagai informasi, sumber daya manusia, alokasi dana, penerapan teknologi, sistem pemasaran dan pelayanan. Sehingga manajemen perusahaan yang profesional merupakan tuntutan yang harus segera dipenuhi untuk dapat melaksanakan kegiatan-kegiatan perusahaan secara baik. Melihat begitu banyak peranan dan manfaat informasi akuntansi dalam menciptakan arus informasi keuangan guna menunjang kelangsungan hidup (going concern) industri menengah, maka dalam mini paper ini penulis paparkan mengenai pengetahuan akuntansi, skala usaha, pengalaman usaha dan jenis usaha terhadap penggunaan informasi akuntansi pada industri menengah.

22 3.4. Krisis Akuntan menurut Belkaoui terkait dengan Teknologi Informasi

Pada tahun 1989 Belkaoui menulis buku dengan judul The Coming Crisis in Accounting yang membahas krisis akuntansi yang mungkin muncul dari hal-hal sebagai berikut:

1. Profesi Akuntan

Dalam profesi akuntan terjadi penurunan remunerasi, penurunan jumlah tenaga kerja, peningkatan porsi jasa konsultasi dan pengurangan jasa akuntan/auditing. Akuntan yang selama ini dianggap borjuis justru menjadi proletar. Di samping itu, ada juga anggapan bahwa akuntan sebetulnya bukan tergolong sebagai profesi karena ketidakmampuan menjadi independen dan otonom dari langganannya dan kehilangan monopolinya atas jasa informasi akuntansi yang saat ini banyak di-supply oleh TI.

2. Kecurangan dalam lingkungan akuntansi

Kecurangan adalah tindakan kriminal. Banyak tindakan kecurangan yang dilakukan korporasi maupun kecurangan yang melibatkan akuntan khususnya melalui laporan keuangan. Public menganggap meningkatnya kecurangan ini tidak lepas dari kegagalan profesi akuntan. Bahkan di tanah air akuntan sering juga dicap tukang angka yang bisa menentukan jumlah laba atau rugi perusahaan. Kasus factual telah banyak terjadi mendukung anggapan ini sehingga akuntan berada di ambang krisis.

3. Menurunnya work load dalam proses akuntansi

Karena kemajuan komputer, tugas-tugas akuntansi sudah bisa dilakukan oleh software yang user friendly sehingga tidak memerlukan keahlian akuntansi lagi. Dengan demikian, beban kerja dari seorang ahli akuntan semakin terbatas yang akan menimbulkan krisis profesi akuntan.

4. Iklim organisasi dikantor akuntan

Kantor akuntan adalah fakultas kedua setelah fakultas ekonomi. Kantor akuntan hanya sebagai batu loncatan untuk memasuki dunia bisnis lain yang lebih menggiurkan. Bahkan turn over perpindahan kerja, di kantor akuntan cukup tinggi, career path tidak jelas, job description yang tidak tegas, semakin kabur, dan bahkan semakin tingginya konflik internal dalam kantor akuntan itu sendiri. Bahkan jasa yang akan dibolehkan diberikan oleh akuntan semakin di atur dan dibatasi seperti baru-baru ini diberlakukan oleh SEC di USA, di mana akuntan tidak bias bebas memberikan beberapa jasa pada perusahaan yang sama karena dianggap mengurangi independensi.

5. Problema produksi ilmu pengetahuan dalam akuntansi

23 akuntan yang dihasilkan perguruan tinggi itu. Jika hal ini berjalan terus maka akuntansi juga akan mengalami krisis.

Disamping itu semua, Belkaoui (2006) mempertanyakan apakah akuntan itu benar sebagai profesi atau tidak. Menurut beliau paling tidak ada persyaratan jika ingin disebut sebagai suatu profesi, yaitu:

a. Memiliki disiplin ilmu pengetahuan b. Otonom dalam melaksakan profesinya

c. Memiliki perasaan solidaritas kelompok yang paling setia d. Bisa mengatur sendiri praktik

e. Memerlukan izin praktik

f. Memiliki kekuasaan atas langganannya g. Memiliki kode etik.

Menurut Belkaoui akuntan saat ini tidak memiliki otonomi yang cukup kepada client/langganan dalam melaksanakan profesinya dan tidak memiliki kekuasaan atas langganan. Kemudian, dengan berkembangnya ilmu komputer maka kompleksitas profesi menjadi berkurang akibat kemampuan komputer menyabot sebagian besar fungsi akuntan terutama dalam penyajian laporan keuangan. Dari sini Belkaoui menyimpulkan bahwa akuntansi berada dalam situasi apakah sebagai yang tidak murni profesi atau berada pada proses bertahap deprofessionalisasi .

3.5. Penerapan Teknologi Informasi dalam Akuntansi Manajemen

Berikut ini adalah beberapa contoh implementasi teknologi informasi dalam akuntansi manajemen. Penerapan EDI dalam Just In Time (JIT) menawarkan pengendalian persediaan, mengarahkan orientasi pada kualitas dan efisiensi tenaga kerja. EDI juga memberikan peluang pada akuntan manajemen dalam meningkatkan kualitas yang berkaitan dengan production, shedulling, sales forecasting, mempercepat internal response time, berhubungan secara lebih dekat dengan pelanggan, dan membantu manajemen dalam meningkatkan pengendalian aktivitas bisnis. Dalam Activity Based Costing (ABC), teknologi informasi dapat diterapkan untuk mengolah informasi biaya sehingga dapat memberi kejelasan mengenai sumber atau penyebab dari pos-pos biaya secara cepat dan terorganisasi.

Sedangkan dalam Total Quality Control (TQC), teknologi informasi dapat diterapkan untuk melakukan perbaikan berkelanjutan sehingga memungkinkan menghasilkan produk yang sempurna (zero-defect) dan mutu produk merupakan tanggung jawab dari semua bagian. Perkembangan teknologi informasi dalam akuntansi manajemen juga dapat menyediakan informasi tentang korelasi antara biaya dan waktu dengan cepat dan relevan. Hal ini menjadikan manajer mampu merespon perubahan kondisi pasar secara cepat dan tepat. Selain itu, penerapan manufacturing cell dapat mempercepat waktu yang digunakan untuk produksi dan menurunkan biaya produksi.

24 produk dibuat dengan menggunakan sistem (Computer-Assisted Manufacture/CAM). CAM menggunakan mesin dan robot yang dikendalikan oleh komputer. Yang keempat, sistem informasi yang menghubungkan berbagai macam komponen terotomatisasi. Salah satu ciri CAM adalah sistem manufaktur yang fleksibel, yaitu sistem yang mampu membuat produk yang dimulai dan diakhiri dengan menggunakan robot serta alat-alat otomatis yang dikendalikan oleh komputer mainframe. Kemampuan menghasilkan berbagai produk yang sama ini merupakan suatu keunggulan. Tantangan bagi akuntan manajemen lainnya adalah berupa tekanan luar yang berasal dari partner dagang (internal pressure). Banyak perusahaan dan organisasi yang menyadari bahwa mereka tidak dapat melanjutkan aktivitas usahanya bila tidak bergabung dengan Information Technology Network. Perusahaan yang ketinggalan dalam menerapkan teknologi informasi akan sulit berkomunikasi dengan yang lain disamping tidak dapat bersaing. Sedangkan perusahaan yang telah mengimplementasikan teknologi informasi merasa enggan untuk berhubungan dengan perusahaan yang belum mengimplementasikan teknologi informasi.

Akuntan manajemen juga harus mempertimbangkan pesatnya perkembangan teknologi informasi. Mereka harus mampu menyesuaikan tingkat perkembangan perusahaan dengan tersedianya perangkat keras dan perangkat lunak yang ada. Implementasi teknologi informasi harus mempertimbangkan bukan hanya biaya investasi saja, melainkan juga biaya perawatan dan biaya operasi, termasuk biaya tenaga ahli dan pemakaian jaringan pada pihak ketiga. Akhirnya, dalam mengadopsi dan mengimplementasikan teknologi informasi harus juga disesuaikan dengan kultur atau budaya manusia secara umum. Jangan sampai dalam mengadopsi dan mengimplementasikan teknologi informasi tersebut hanya melihat dari sisi teknologinya saja tanpa mempertimbangkan konteks social dan kultur di negara asal yang kondisinya jauh berbeda. Dari gambaran diatas, terdapat suatu fenomena yang menarik, yaitu sistem informasi dan teknologi yang canggih akan memberikan peluang untuk membuat organisasi lebih hidup.

Akuntan harus tetap memberikan keyakinan pada pihak-pihak yang melakukan transaksi bahwa dengan adanya pemanfaatan teknologi, maka keamanan transaksi tidak perlu menjadi satu masalah yang perlu dikhawatirkan. Akuntan bersama–sama dengan praktisi lain dibidang teknologi informasi, misalnya programmer dapat memberikan jasa penyusunan sistem akuntansi berbasis komputer dan desain pengendalian internalnya, membangun database akuntansi dan keuangan yang terintegrasi, merancang program-program yang dapat membantu pengambilan keputusan manajerial secara cepat dan akurat dan sebagainya.

3.6. Teknologi Informasi XBRL sebagai Trend Akuntansi Akuntan

Software akuntansi amat beragam, diantaranya Zahir Accounting, MYOB, Accurate, dll.

25 specification untuk menggantikan penggunaan format HTML (Hyper Text Mark-up Language).

Asal XBRL dapat ditelusuri kembali ke awal era tahun 1990. Pada waktu itu, perancang software bemama Jon Bosak menyadari bahwa kelemahan dasar HTML adalah ketidak mampuannya menjelaskan isi data yang disajikan. Bosak menyajikan World Wide Web Consortium (W3C) untuk mensponsori pengembangan sebuah bahasa yang memiliki kemampuan ini. Proyek tersebut mengantar Bosak dan dua pembuat software lainnya membuat bahasa pemrograman yang disebut XML, yang merupakan kepanjangan dari eXtensible Markup Language. XML adalah alat umum yang dapat memberi tanda data apa pun dengan penanda untuk ideniifikasi.

XML adalah sebuah langkah ke arah yang tepat. Akan tetapi, Charles Hoffinan, seorang akuntan publik yang bekerja di kantor akuntan publik lokal bertempat di Tacoma, Washington, menyadari bahwa XML tidak cukup untuk dapat menjadi bahasa tujuan umum dalam mengkomunikasikan informasi keuangan. Hal yang diperlukan adalah kemampuan untuk tidak hanya mengidentifikasi setiap bagian data, tetapi bagaimana data tersebut diproses serta bagaimana hubungannya dengan data lainnya. Hoffman mulai bekerja untuk menambah kemampuan XML, tetapi menyadari bahwa proyek tersebut membutuhkan dukungan tambahan. Dia mencari dan mendapatkan bantuan dari AICPA untuk mengejar pengembangan rangkaian prototype laporan keuangan dengan XML yang telah ditingkatkan.

Sepanjang kemajuan proyek tersebut, hasilnya dibagi dengan perusahaan software besar. Mereka mengetahui nilai dari bahasa bisnis umum semacam itu dan bergabung dalam proyek tersebut. Akhimya, banyak perusahaan software terkemuka, dan kelompok pemakai yang penting, bergabung dalam usaha bersama AICPA. Hasilnya adalah: XBRL. Para vendor saat ini bekerja untuk membuat berbagai software keuangan dan pendukung keputusan, yang mampu untuk mendukung XBRL. Contoh untuk industri tertentu sedang dikembangkan. Pekerjaan yang hampir sama dimulai di banyak negara lainnya. XBRL sedang berusaha menjadi bahasa komputer global untuk mengkomunikasikan data keuangan. Kesemuanya itu berasal dari seorang akuntan publik yang mencari cara lebih baik untuk menyebarkan data keuangan di Internet. Sumber: Stanley Zarowin dan Wayne E. Harding, Finally, Business Talks the Same Language, Journal of Accountancy (Agustus 2000): 24-30.

Dengan HTML, tercipta situs web yang dapat diakses di mana saja, sehingga dapat melihat (dari sisi eksternal) atau menyajikan (dari sisi internal) laporan keuangan perusahaan.

26 milik mereka. Contohnya, penerima harus secara manual memasukkan kembali informasi dari laporan keuanganyang disajikan dalam dokumen HTML ke dalam spreadsheets EXCEL, agar informasi tersebut dapat dianalisis.

Penyebab dasar dari kedua masalah tersebut terletak pada metode yang digunakan untuk memperlihatkan informasi di Internet. Kode HTML hanya menspesifikasikan bagaimana bagian data tertentu harus ditampilkan (contohnya, lokasinya dan karakter hurufnya), tetapi tidak memberikan cara untuk secara otomatis mengidentifikasi bahwa bagian data tertentu tersebut menyajikan jumlah dari penjualan tahun ini.

Kesemua hal ini berubah dengan adanya perkembangan XBRL, yang merupakan varian dari XML (eXtensible Mark-up Language). Bahasa untuk semua tujuan ini didesain untuk memberikan cara mengkomunikasikan isi data. HTML menggunakan label untuk menunjukkan bagaimana data di-format. Contohnya, tag code/ label <b> menunjukkan bahwa semua teks selanjutnya hingga label </b> ditampilkan dalam huruf tebal. XBRL menggunakan jenis label yang hampir sama untuk mengidentifikasi isi setiap bagian data. Contohnya label XBRL dapat menunjukkan bahwa bagian data berikutnya mewakili piutang usaha.

Kini, sebagian besar orang dapat membuat halaman Web tanpa harus secara langsung menulis kode HTML, karena produk seperti Microsoft Word, membuat kode HTML secara otomatis dengan pilih Save as HTML." Sebagian besar penjual software utama membuat fungsi yang hampir sama ke dalam produk-produk mereka untuk membuat XBRL mudah digunakan. Jadi, para profesional akuntan dan sistem informasi tidak akan perlu mengetahui cara untuk menulis kode XBRL untuk mengambii keuntungan dari manfaat yang ditawarkannya.

XBRL memberikan dua manfaat utama dalam pembuatan dan penyebaran data keuangan secara elektronis. Pertama, XBRL memungkinkan organisasi untuk mempublikasikan informasi hanya sekali, dengan menggunakan label XBRL. Saat ini, data keuangan dapat dikirim ke satu pihak sebagai dokumen HTML, ke pihak lainnya sebagai file PDF, biasanya Adobe Acrobat, ke lainnya sebagai file teks, dan ke pihak lainnya sebagai file comma-delimited, biasanya dapat dibuka dengan Micosoft EXCEL. Proses ini menimbulkan biaya yang tidak perlu. Sebaliknya, file XBRL yang sama dapat dikirim ke setiap pihak tersebut, yang dapat kemudian menggunakan file tersebut dalam cara seperti yang mereka kehendaki. Jadi, dengan XBRL, perusahaan dapat mempublikasikan laporan keuangan mereka bersamaan dalam format yang dapat digunakan semua orang.

27 Contohnya, sebelum XBRL, pencarian di Internet atas informasi mengenai kewajiban kontinjensi akan menghasilkan ratusan situs, sebagian besar tidak berkaitan dengan keuangan yang dicari. Akan tetapi, dengan data yang disertai tag XBRL, pencarian tersebut akan terbatas pada informasi mengenai kewajiban kontinjensi yang dilaporkan dalam laporan keuangan.

XBRL tentu saja penting dalam perkembangan TI. XBRL juga berharga karena profesi akuntansi memulai perkembangan XBRL. Proses perkembangan XBRL memberikan gambaran bagus tentang bagaimana para akuntan dapat secara aktif terlibat dalam perkembangan TI yang sedang berjalan.

Before XBRL, there was no generally accepeted format for business reporting data (AICPA online). Dengan XBRL akan tersusun pelaporan keuangan dalam format standar yang memungkinkan terjadinya translasi dan sharing informasi atas pelaporan keuangan yang dihasilkan tersebut. XBRL uses accepted financial reporting standards and practices to exchange financial statements across all software and technologies, including the Internet (Reuters 2000).

Keberadaan XBRL yang dapat digunakan untuk menyiapkan laporan keuangan dalam format yang bisa dioperasikan dalam berbagai aplikasi berarti mengurangi kebutuhan untuk menyiapkan laporan keuangan dalam format yang berbeda. Oleh karenanya akan terjadi penghematan waktu, biaya dan kesalahan data tertentu pada berbagai dokumen. Meskipun masih banyak pro kontra dikalangan profesi akuntan di AS, namun demikian beberapa perusahaan besar seperti Microsoft, Deutsche Bank, perusahaan The Australia Prudential Regulatory Authority (APRA), dan perusahaan besar lain telah mengadopsi penggunaan XBRL untuk penyusunan pelaporan keuangan perusahaan mereka. Sebagian akuntan yang pesimis dengan adopsi teknologi menyatakan bahwa sudah selayaknya akuntan kembali pada panggilan awalnya (back to basic) dengan mengingat pelajaran yang didapat dari kasus bangkrutnya perusahaan besar Enron. Dokumen elektronik dan real time accounting systems ini menyebabkan perubahan peran akuntan publik pada pekerjaan yang terkait dengan proses pelaporan laporan keuangan, termasuk didalamnya adalah pemrakiraan resiko audit dan exposure yang mungkin timbul. Untuk dapat melakukan penugasan dalam lingkungan sistem informasi akuntansi yang sudah online real time, akuntan publik harus dapat terus mengembangkan teknologi audit untuk kepentingan continuous audit techniques (Rezaee, et al., 2002).

3.7. XBRL di Departemen Keuangan Indonesia

Kutipan berikut adalah bersumber dari situs BAPEPAM http://www.bapepam.go.id/pasar_modal/publikasi_pm/info_pm/xbrl/id/ index.htm.

28 dan informasi secara mudah dan cepat, sebagai dasar pengambilan keputusan bisnis mereka.

Mengantisipasi tantangan tersebut, para regulator mulai memikirkan bagaimana mereka dapat meningkatkan kemampuan sistem monitoring elektronik mereka sekaligus mampu menghasilkan data dan informasi yang cepat, akurat, dan relevan bagi kepentingan para penggunanya. Beberapa regulator telah mulai melakukan evaluasi terhadap sistem mereka dan BAPEPAM mengimplementasi XBRL sebagai salah satu solusi jawaban atas kebutuhan tersebut.

Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM dan LK) Departemen Keuangan RI, sebagai salah satu regulator, memiliki peranan penting yang berkaitan dengan penyampaian laporan (termasuk laporan keuangan). Peranannya menjadi semakin penting mengingat semakin meingkatnya jumlah intitusi-institusi yang akan diawasi. Dengan mengembangkan sistem pelaporan secara elektronik via internet serta didukung dengan implementasi XBRL, Bapepam-LK diharapkan dapat meningkatkan kemampuannya sebagai salah satu sumber informasi dan data keuangan yang penting di masa mendatang. Sebagai informasi, implementasi sistem pelaporan elektronik di industri Pasar Modal Indonesia juga sudah ditetapkan di Cetak Biru Pasar Modal Indonesia 2005-2009 dan diharapkan bisa dimanfaatkan pada tahun 2006 ini.

Untuk mengeksplorasi manfaat dan penggunaan XBRL tersebut, Bapepam-LK telah mengirimkan dua orang pegawainya untuk melakukan observasi (internship) di International Accounting Standards Committee Foundation (IASCF) XBRL Team, London, UK. Observasi tersebut dilakukan selama satu bulan (18 Juli 2006 - 15 Agustus 2006), dengan bantuan pendanaan dari World Bank (ASEM Grant). Melalui observasi tersebut diharapkan akan meningkatkan pemahaman yang lebih lengkap mengenai bagaimana memanfaatkan XBRL dikaitkan dengan rencana pengembangan sistem pelaporan secara elektronik (e-reporting) yang saat ini akan mulai dikembangkan di industri pasar modal.

Situs XBRL Initiative ini ditujukan sebagai sarana untuk menyebarkan informasi mengenai hasil observasi. Suatu model (show case) telah dikembangkan bersama IASC Foundation XBRL Team. Selain untuk mempermudah pemahaman publik terhadap pemanfaatan XBRL, model tersebut diharapkan dapat digunakan menjadi bahan pertimbangan lebih lanjut mengenai kajian dan rencana implementasi XBRL di Indonesia.

29 Akan sangat susah bagi kita untuk menganalisis laporan keuangan yang berbentuk PDF, XLS, dll. apalagi Jika ada 10 macam laporan keuangan dengan format yang berbeda-beda. Untuk membuat hasil analisis yang benar-benar comparable, mungkin saja kita akan banyak mengalami kesulitan. Dengan XBRL, semua itu akan mudah untuk kita lakukan, karena XBRL memiliki Format yang sudah terstandar, sehingga menghasilkan informasi dan data yang comparable dan mudah untuk dianalisis, selain itu juga dapat dilakukan validasi secara otomatis, sehingga meminimkan kesalahan input. Hasil analisis dengan XBRL tersebut kemudian juga dapat diolah kembali menjadi format yang diinginkan: PDF, HTML, Excel, CSV, TXT, dll.