TUGAS AKHIR

PERANAN SISTEM AKUNTANSI DALAM PENGAMBILAN KEPUTUSAN PADA PT PERKEBUNAN

NUSANTARA III (PERSERO) MEDAN

Oleh:

YUDI HERMANA 122102135

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA

PERSETUJUAN ADMINISTRASI AKADEMIK : YUDI HERMANA

NIM : 122102135

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGAS AKHIR : PERANAN SISTEM AKUNTANSI

DALAM PENGAMBILAN KEPUTUSAN PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP: 19550908 198103 1 005 Drs. Rasdianto, M.Si, Ak

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP: 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP: 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA

PENANGGUNG JAWAB TUGAS AKHIR : YUDI HERMANA

NIM : 122102135

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGAS AKHIR : PERANAN SISTEM AKUNTANSI

DALAM PENGAMBILAN KEPUTUSAN PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

MEDAN, 2015

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas limpahan rahmat, rejeki dan ridho-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Peranan Sistem Akuntansi Dalam Pengambilan Keputusan Pada PT Perkebunan Nusantara III (Persero) Medan.” Dimana tujuan dari pembuatan tugas akhir ini adalah guna memenuhi salah satu syarat untuk menyelesaikan kelulusan pendidikan program Diploma pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah membantu dan mendukung dalam penulisan tugas akhir ini.

1. Kedua orangtua penulis Ayahanda Heru Baskoro Syarif dan Ibunda Hj. Sri Ana yang selalu mendoakan serta memberi dukungan moril maupun materil dari penulis kecil sampai sekarang. Kedua kakak penulis yaitu Hervina Wardany dan Yogi Hermana dan pacar penulis Nena Mahzira yang selalu membantu dan memberikan semangat kepada penulis, sehingga penulis menjadi termotivasi untuk menyelesaikan studi ini.

2. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si., Ak., CA selaku Ketua Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Rasdianto, M.Si., Ak selaku Dosen Pembimbing dalam penulisan tugas akhir ini yang telah memberikan bimbingan sehingga tugas akhir ini dapat diselesaikan dengan baik.

6. Seluruh Bapak/Ibu Dosen Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Pimpinan dan seluruh karyawan PT Perkebunan Nusantara III (Persero) Medan, beserta para staff dan karyawan yang telah membantu memberikan informasi yang telah diberikan untuk penulis.

8. Kepada teman seperjuangan dari awal hingga akhir Muammar Akbar dan sahabat Roijen,Agung dan teman-teman grup c yang banyak membantu dan memberi motivasi dalam penulisan dan penyusunan tugas akhir ini.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas segala bantuan dan rahmatnya yang telah diberikan, semoga akan memperoleh balasan yang berlipat ganda dari-Nya, dan semoga tugas akhir ini dapat bermanfaat bagi yang menggunakannya, dan menjadi amal ibadah bagi penulis.

Medan, Juni 2015 Penulis

DAFTAR ISI

HALAMAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penilitian ... 2

D. Rencana Penulisan ... 3

1. Jadwal Survei/Observasi ... 3

2. Rencana Isi ... 4

BAB II : PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN ... 6

A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... 10

C. Job Description ... 12

D. Jaringan Usaha ... 19

E. KinerjaUsaha Terkini ... 20

BAB III : PERANAN SISTEM AKUNTANSI DALAM PENGAMBILAN

KEPUTUSAN PADA PT PERKEBUNAN NUSANTARA

III (PERSERO) MEDAN ... 23

A. Pengertian Sistem Akuntansi ... 23

B. Tipe-Tipe Keputusan ... 26

C. Proses Pengambilan Keputusan ... 28

D. Akuntansi manajemen Dalam Pengambilan Keputusan ... 30

E. Peranan Sistem Akuntansi Dalam Pengambilan Keputusan Oleh Manajemen ... 36

BAB IV : KESIMPULAN DAN SARAN ... 38

A. Kesimpulan ... 38

B. Saran ... 39

DAFTAR PUSTAKA ... 40

DAFTAR TABEL

NOMOR JUDUL HALAMAN

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

L.1. Surat Izin Riset di PT Perkebunan Nusantara III (Persero)

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Saat ini kita tidak mengalami perkembangan teknologi yang cukup mengagumkan, pengaruhnyapun tidak begitu besar dalam berbagai segi kehidupan, baik secara individual maupun institusional pada level organisasi atau institusi perkembangan teknologi informasi tidak hanya berpengaruh pada bidang komunikasi namun juga pada segi pembuatan keputusan melalui otomasi dan kecepatan dalam pengolahan data yang dapat menunjang efektifitas, pruduktivitas dan efesiensi organisasi terutama organisasi yang bersifat bisnis.

Hal ini mempengaruhi perusahaan, baik perusahaan besar maupun perusahaan kecil yang semakin kompetitip dan saling berlomba dalam mengekspansi market sehingga dapat meningkatkan profitabilitas melalui grafis yang terus meningkat, walaupun krisis ekonomi masih melanda Negara kita.Bagi pihak manajemen perusahaan, hal ini merupakan tanggung jawab yang besar, dimana pelaksanaan fungsi-fungsi manajemen secara tepat dan terarah dapat menunjang tercapainya tujuan perusahaan.

diperlukan sistem akuntansi sebagai suatu cara untuk memperoleh informasi yang dipercaya dan sah, sehingga manajemen tidak ragu-ragu dalam membuat perencanaan dalam periode yang akan dating.

Berdasarkan uraian tersebut, peranan ekonomi sangat dibutuhkan dalam pengambilan keputusan. Atas dasar inilah penulis memilih judul “Peranan Sistem Akuntansi Dalam Pengambilan Keputusan Pada PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini adalah sebagai berikut : Apakah Sistem Akuntansi berperan dalam memberikan informasi Akuntansi bagi manajemen dalam pengambilan keputusan pada PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN ?

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian yang dapat diperoleh setelah melakukan penelitian adalah : 1. Untuk mengetahui sejauh mana peranan sistem akuntansi dalam

pengambilan keputusan pada PT Perkebunan Nusantara III (Persero) Medan 2. Untuk mengetahui langkah-langkah yang sudah diambil perusahaan dalam

menanggulangi masalah yang timbul dalam pengambilan keputusan

3. Untuk memenuhi salah satu syarat menyelesaian pendidikan pada Program Diploma III di Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Sumatera Utara.

1. Bagi Peneliti untuk menambah wawasan dan ilmu dalam menyikapi permasalahan pada perusahaan dalam pengambilan keputusan yang sebenarnya. Dan penulis mendapatkan pengalaman dan pembelajaran penting yang erat kaitannya dengan dunia usaha. Sehingga penulis mengetahui lebih jelas dan memahami keadaan di lapangan atau sistem kerja di dalam perusahaan.

2. Bagi Perusahaan, dapat digunakan sebagai bahan masukan untuk memperbaiki peranan sistem akuntansi dalam pengambilan keputusan di masa yang akan datang.

3. Bagi Peneliti lain, dapat dipakai sebagai perbandingan informasi dalam menambah wawasan bagi rekan-rekan yang melakukan penelitian. Dan juga memberi pandangan dan gambaran jelas kepada rekan-rekan mengenai Peranan sistem akuntansi dalam pengambilan keputusan di satu perusahaan. Sehingga bisa menjadi acuan bagi rekan-rekan untuk meneliti pada perusahaan dengan tema dan pembahasan yang sama dengan penulis.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Tabel I.I.

Jadwal Survey/Observasi dan Tugas Akhir

KEGIATAN

juni-15 Juli 2015

I II III IV I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunujukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis akan menguraikan rencana isi untuk mempermudah menganalisa setiap masalah. Tugas akhir yang penulis kerjakan, dapat dilihat dalam sistematika penulisan berikut ini :

BAB I PENDAHULUAN

BAB II PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Pada Bab II, penulis akan menguraikan tentang sejarah ringkas perusahaan, struktur organisasi perusahaan, job description, jaringanusaha, kinerja usaha terkini, dan rencana usaha.

BAB III PERANAN SISTEM AKUNTANSI DALAM PENGAMBILAN KEPUTUSAN PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Pada Bab III, penulis akan menguraikan tentang sistem akuntansi yang diterapkan perusahaan,tipe-tipe keputusan,proses pengambilan keputusan,peranan sistem akuntansi dalam pengambilan keputusan oleh manajemen dan penggunaan sistem akuntansi dalam pengambilan keputusan oleh manajemen.

BAB IV KESIMPULAN DAN SARAN

BAB II

PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

A. Sejarah Ringkas

PT Perkebunan Nusantara III (Persero), selanjutnya disebut PTPN IIImerupakan Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha Agribisnis kelapa sawit dan karet. PTPN III merupakan hasil peleburan dari PT Perkebunan Nusantara III, IV, dan V sesuai Peraturan Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Pebruari 1996.

PTPNIII didirikan pada tanggal 11 Maret 1996 dengan dasar hukum pendirian merujuk pada Peraturan Pemerintah (PP) No. 8 Tahun 1996. Hingga saat ini, Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 06 tanggal 3 Oktober 2014 dari Nanda Fauz Iwan, S.H., M.Kn., notaris di Jakarta, tentang Perubahan Struktur Permodalan dan Perubahan Anggaran Dasar Perusahaan Perseroan PT Perkebunan Nusantara III (Persero).

Hingga saat ini, PTPNIII telah memiliki dua belas Pabrik Kelapa Sawit dengan kapasitas olah sebesar 585 ton tandan buah segar per jam dan delapan Pabrik Karet dengan kapasitas olah sebesar 200 ton karet kering per hari. Produk utama PTPN III adalah Minyak Kelapa Sawit (Crude Palm Oil – CPO), Inti Kelapa Sawit (Kernel), dan Karet, serta produk turunan kedua komoditas tersebut, seperti Cultivated Palm, Centifuge Latex, Crumb Rubber, dan Ribbed Smoke Sheet.

Terhitung sejak tanggal 2 Oktober 2014 PT Perkebunan Nusantara III (Persero) ditetapkan sebagai Induk Holding BUMN Perkebunan.Sesuai Peraturan Pemerintah Nomor 72 Tahun 2014 tanggal 17 September 2014, maka PTPN I, II,IV s.d. XIV menjadi anak perusahaan PTPN III.

PT Perkebunan Nusantara III (Persero) Medan memiliki visi dan misi serta logo di bawah ini.

1. Visi

Visi perusahaan PT Perkebunan Nusantara III (Persero) Medan yaitumenjadi Perusahaan agribisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik.

2. Misi

Adapun misi perusahaan dari PT Perkebunan Nusantara III (Persero) Medan, yaitu :

a. mengembangkan industri hilir berbasis perkebunan secara berkesinambungan,

c. memperlakukan karyawan sebagai aset strategis dan mengembangkannya secara optimal,

d. berupaya menjadi perusahaan terpilih yang memberikan "imbal-hasil" terbaik bagi para Investor,

e. menjadikan perusahaan yang paling menarik untuk bermitra bisnis, f. memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas,

g. melaksanakan seluruh aktifitas perusahaan yang berwawasan lingkungan.

3. Makna Logo Perusahaan

[image:18.595.260.368.465.587.2]Bentuk logo perusahaan PT Perkebunan Nusantara III (Persero) Medan dapat dilihat pada Gambar 2.1.

Gambar 2.1

logo PT Perkebunan Nusantara III (Persero) Medan Sumber: PT. Perkebunan Nusantara III (Persero) Medan

dengan 5 Tata Nilai, 12 Paradigma Baru dan 7 Strategis Bisnis yang dimiliki PTPN III (Persero). Logo perusahaan PT Perkebunan Nusantara III (Persero) Medan yang terdiri dari gambar 12 helai daun kelapa sawit, gambar 5 garis lintang horizontal dan gambar 2 meteor memiliki makna di bawah ini.

a. Gambar 12 helai daun kelapa sawit di sebelah kiri bola dunia dan 7 urat pada daun karet yang berwarna hijau di sebelah kanan bola dunia, melambangkan bahwa PTPN III (Persero) memiliki 12 Paradigma Baru dan 7 Strategi Bisnis yang saling mendukung agar tujuan PTPN III tercapai, yaitu selalu menjadi perusahaan perkebunan terbaik dengan team work yang solid dan inovatif, serta ditunjang dengan green technology, green businessdan ramah lingkungan.

b. Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru, melingkari bola dunia, melambangkan bahwa PTPN III (Persero) memiliki 5 Tata Nilai dan harus mampu mengimbangi kemajuan teknologi yang berkembang agar selalu menjadi yang terdepan dalam peningkatan usaha. c. Gambar 2 meteor yang mengelilingi bumi sehingga membentuk angka 3,

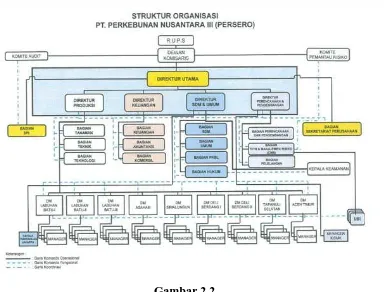

B. Struktur Organisasi

Setiap perusahaan, organisasi itu dibentuk dengan tujuan untuk mencapai apa yang telah ditetapkan sebelumnya dengan mengadakan hubungan yang baik antara tiap-tiap bagian, sehingga terdapat kesatuan dalam menjalankan perintah. Struktur organisasi ini dapat dikatakan merupakan alat vital dalam suatu perusahaan, misalnya dalam hal pendelegasian wewenang kepada bawahan dan batas tanggung jawab atas wewenang yang diberikan kepadanya.Tindakan yang dilakukan oleh tiap-tiap bagian dalam perusahaan harus menyatukan usaha dalam mencapai tujuan yang telah ditetapkan semula.

Gambar 2.2

C. Job Description

Untuk mengetahui lebih jelas terhadap fungsi kedudukan tiap-tiap bagian pada struktur organisasi perusahaan, maka di sini penulis akanmemaparkan lebih terperinci mengenai tugas dan wewenang tiap-tiap bagian struktur. 1. Dewan Komisaris

Adapun tugas-tugas dari Dewan Komisaris PT Perkebunan Nusantara III (Persero) Medan adalah :

a. melakukan pengawasan atas jalannya pengurusan perseroan oleh Direksi, b. melakukan pengawasan atas pelaksanaan peraturan dan kebijaksanaan

pemerintah yang berhubungan dengan tujuan dan lapangan usaha perseroan,

c. mengawasi pelaksanaan rencana kerja dan anggaran perseroan serta menyampaikan hasil penilaian pada pemegang saham.

2. Komite Audit

Adapun tugas-tugas dari Komite Audit PT Perkebunan Nusantara III (Persero) Medan adalah :

a. melakukan seleksi Auditor Eksternal untuk memilih salah satu dari calon auditor eksternal yang memenuhi kriteria yang ditetapkan perusahaan, b. menilai pelaksanaan kegiatan serta hasil audit yang dilakukan Satuan

Pengawasan Internal maupun Auditor Ekstern sehingga dapat dicegah pelaksanaan dan pelaporan yang tidak memenuhi standar,

3. Direktur Utama

Adapun tugas-tugas dari Direksi Utama PT Perkebunan Nusantara III (Persero) Medan adalah :

a. melaksanakan kebijakan perusahaan, sesuai yang ditetapkan dalam Anggaran Dasar Perusahaan, serta ketentuan-ketentuan yang digariskan oleh RUPS, Menteri Negara Pendayagunaan BUMN selaku kuasa pemegang saham dan Dewan Komisaris,

b. menetapkan langkah-langkah pokok dalam melaksanakan kebijaksanaan perusahaan di bidang produksi, teknik, pengolahan, tenaga manusia, keuangan dan pemasaran,

c. mengkoordinasipelaksanaan tugas para anggota Direksi dan mengawasi pengelolaan perusahaan secara umum.

4. Direktur Produksi

Adapun tugas-tugas dari Direktur Produksi PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang pekerjaan yang tercantum pada fungsi, b. melaksanakan pengaturan-pengaturan dan pengendalian dari unit-unit

usaha dan sarana pendukungnya yang mencakup tanaman, produksi, teknologi, teknik dan sebagainya,

5. Direktur Keuangan

Adapun tugas-tugas dari Diektur Keuangan PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang keuangan,

b. menetapkan ketentuan-ketentuan di bidang keuangan,

c. mengelola administrasi keuangan secara umum pada bidang keuangan dan perkantoran serta segala sesuatunya yang berkaitan dengan itu.

6. Direktur Sumber Daya Manusia (SDM)

Adapun tugas-tugas dari Direktur Sumber Daya Manusia (SDM) PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang ketenagakerjaan dan masalah umum serta kesejahteraan karyawan,

b. menetapkan ketentuan-ketentuan pelaksanaan bidang yang dikelolanya, c. mengelola sumber daya manusia yang ada secara umum.

7. Kepala Bagian Sekretaris Perusahaan

Adapun tugas-tugas dari Kepala Bagian Sekretaris Perusahaan PT Perkebunan Nusantara III (Persero) Medan adalah :

a. mengurus/menyelenggarakan rapat-rapat Direksi serta menerbitkan notulen rapat, baik untuk kepentingan operasional maupun dokumentasi, termasuk mempersiapkan RUPS dan rapat-rapat dengan Dewan Komisaris,

segala sesuatu yang berkaitan dengan perlindungan hukum terhadap asset perusahaan dalam arti luas termasuk lahan,

c. melaksanakan tugas-tugas Kesekretariatan, sejak dari penerimaan, pendistribusian dan pengadministrasian serta penyimpanan seluruh warkat Kantor Direksi serta mengatur/merumuskan dan mengawasi tata cara pelaksanaannya.

8. Kepala Bagian Tanaman

Adapun tugas-tugas dari Kepala Bagian Tanaman PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun rencana jangka pendek (Anggaran Belanja) dalam Bidang Tanaman dan Produksi,

b. menyelenggarakan pengadaan bahan-bahan tanaman (biji, bibit dan entris),

c. membuat norma-norma penderasan/panen dan menyusun rencana penggunaan stimulansia serta alat-alat/bahan-bahan yang berhubungan dengan panen/produksi.

9. Kepala Bagian Teknologi

Adapun tugas-tugas dari Kepala Bagian Teknologi PT Perkebunan Nusantara III (Persero) Medan adalah :

b. menuntun norma atau standar fisik dan mutu, bahan kimia dan bahan pendukung pengolahan pabrik,

c. memonitor dan mengevaluasi mutu mulai dari bahan baku hingga produk jadi, lateks pekat, SIR, minyak kelapa sawit dan inti sawit.

10. Kepala Bagian Keuangan

Adapun tugas-tugas dari Kepala Bagian Keuangan PT Perkebunan Nusantara III (Persero) Medan adalah :

a. melaksanakan pengelolaan keuangan meliputi seluruh fungsi-fungsi perencanaan, pencairan sumber-sumber penerimaan, penimpanan penempatan pada portofolio terbaik, pengalokasian penggunaan dan pengawasannya,

b. melaksanakan kegiatan administrasi perpajakan dan asuransi asset perusahaan,

c. menyusun anggaran pandapatan dan belanja Bagian/Kebun/Unit, memberi pedoman penyusunan Rencana Kerja Operasional (RKO), Rencana Kerja dan Anggaran Perusahaan (RKAP), Rencana Jangka Panjang (RJP) dan mengupayakan pelaksanaan kegiatan perusahaan sesuai dengan anggaran dan jadwal yang telah ditentukan.

11. Kepala Bagian Akuntansi

a. membina, mengawasi dan mengelola terlaksananya sistem Laporan Manajemen (LM/MIS) standar agar berjalan sesuai dengan fungsi dan tujuan,

b. menyelenggarakan Akuntansi Keuangan (Financial Accounting), Akuntansi Biaya (Cost Accounting) dan membuat Laporan Keuangan serta Analisis Biaya,

c. menyelenggarakan pembuatan informasi manajemen, penyusunan Laporan Keuangan, Analisa Laporan Keuangan dan Laporan Direksi. 12. Kepala Bagian Penjualan

Adapun tugas-tugas dari Kepala Bagian Penjualan PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun rencana penjualan, melakukan proses penjualan serta,mempersiapkan administrasi penjualan sebagaimana ketentuan dan peraturan yang berlaku,

b. melakukan monitoring persediaan komoditi dan produk baik di gudang kebun, pabrik industri hilir atau tangki penyimpanan kebun maupun di instalasi perantara seperti PTSarana Agro Nusantara,

13. Kepala Bagian Umum

Adapun tugas-tugas dari Kepala Bagian Umum PT Perkebunan Nusantara III (Persero) Medan adalah :

a. melaksanakan tugas yang berhubungan dengan karyawan staf dan non staf,

b.melaksanakan pengurusan dan penyelesaian masalah agrarian perusahaan, c. melaksanakan peraturan yang berkaitan dengan tenaga kerja, mengelola

administrasi dan pendokumentasian negara. 14. Kepala Bagian Sumber Daya Manusia (SDM)

Adapun tugas-tugas dari Kepala Bagian Sumber Daya Manusia (SDM) PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun rencana kerja jangka panjang dan jangka pendek bidang Pendidikan, Keselamatan dan Kesehatan Kerja dan Pelayanan Kesehatan, b. merumuskan kebijakan program pengembangan Sumber Daya Manusia

(Pendidikan dan Latihan),

c. merumuskan kebijakan yang menyangkut Kesehatan Keselamatan Kerja Higiene-lingkungan fisik dan sosial termasuk budaya perusahaan.

15. Kepala Bagian Program Transformasi Bisnis

Adapun tugas-tugas dari Kepala Bagian Program Transformasi Bisnis PT Perkebunan Nusantara III (Persero) Medan adalah :

b. merencanakan, menyusun rencana kegiatan dari strategi inisiatif PTB, c. mengkaji dan meyusun rencana jangka panjang perusahaan(Corporate

Planning).

D. Jaringan Usaha

PT Perkebunan Nusantara III (Persero) Medan bergerak dalam jaringan kegiatan kelapa sawit, karet dan industri hilir karet.

1. Kelapa Sawit – Minyak sawit dan Inti sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit sebagai komoditiyang memberikan kontribusi besar bagi pendapatan perusahaan.Mutu produk minyak dan inti sawit yang dihasilkan perusahaan sudah dikenal dipasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli.

2. Karet – Lateks, Crumb Rubber dan Rubber Smoke Sheet

Diseantero dunia, Sumatera dikenal sebagai penghasil karet bermututinngi, lebih dari 54.000 hektar lahan PT Perkebunan Nusantara III (Persero) Medan diusahakan untuk menghasilkan karet berkualitas terbaik dunia. Mutu Produk RSS-1, SIR-10 dan lateks pekat mampu menembus pasar Internasional, disejumlah pabrik ban terbesar seperti Bridgeston, Good Year, Firestone, Han Kook dan lainnya.

3. Industri Hilir Karet – Rubber Threads, Rubber Dockfender, Rubber Article, Rubber Cowmat, Coveyar Belt, Rubber Karlet dan Resin.

sintesis PT Perkebunan Nusantara III (Persero) sekarang ini memiliki 3 fasilitas pengolahan yang disebut dengan pabrik Rubber Thread, Rubber Artocle, Rubber Cowmat, Conveyor Beh, Rubber Karlet, dan Kesin adalah produk utama pabrik-pabrik tersebut. Produk perusahaan telah menerima Indonesia Industries Standart (SII) Certificate, International Quality Certificate ISO 9001: 2000 dan ISO 14001 1996, TUV dan OCOTEX.

E. Kinerja Usaha Terkini

Pada tahun 2014 PT Perkebunan Nusantara III (Holding BUMN Perkebunan) menghasilkan laba sebelum PPh tahun 2014sebesar Rp1.493.949 juta, bila dibanding realisasi tahun 2013 berada dibawah sebesar Rp655.234 juta atau 30,49% dan dibanding RKAP berada diatas sebesar Rp655.257 juta atau 78,13%.

Hasil penjualan sebesar 8,40% berasal dari penjualan ekspor dan sisanya sebesar 91,60% merupakan hasil penjualan lokal.

Total aktiva PT Perkebunan Nusantara III (Holding BUMN Perkebunan) per 31 Desember 2014 ditutup dengan total aset dan liabilitas/ekuitas sebesar Rp67.448,49 milyar, dibanding per 31 Desember 2013 sebesar Rp63.336,29 milyar mengalami peningkatan sebesar Rp.4.112,20 milyar atau 6,49%.

Buku 2014, tanggal 24 Desember 2013, adalah Sehat – AA (Double A) dengan rincian :

a. Nilai Skor Aspek Keuangan = 60,50 b. Nilai Skor Aspek Operasional = 11,10 c. Nilai Skor Aspek Administrasi

Total Nilai Skor = 86,60 = 15,00

Berdasarkan hasil penilaian diatas, tingkat kesehatan perusahaan untuk tahun 2014 dikategorikan Sehat – AA (Double A) dengan total nilai skor 86,60.

F. Rencana Usaha

Rencana kegiatan PT Perkebunan Nusantara III (Persero) Medan untuk periode tahun 2014 berupa strategi pengadaan barang, strategi pemasaran dan program rencana kerja jangka panjang.

1. Strategi Pengadaan Barang

Strategi yang dapat menjadi pedoman untuk memperoleh peningkatan efektivitas dan efisiensi dalam proses pengadaan barang yang diuraikan sebagai berikut :

a. melakukan efisiensi pengadaan barang melalui pemeriksaan kebutuhan fisik dan koreksi harga terhadap barang/bahan yang diminta oleh bagian/kebun/unit,

b. melakukan negosiasi harga dengan rekanan yang telah ditetapkan untuk melaksanakan pekerjaan pengadaan barang dalam upaya memperoleh harga yang paling menguntungkan bagi perusahaan,

d. menghindari sistem monopoli dalam penngadaan baranguntuk memperoleh harga dan mutu barang yang bersaing.

2. Strategi Pemasaran

Seluruh produk dipasarkan oleh Kantor Pemasaran Bersama dengan sistem penjualan yang fleksibel, untuk mendapat harga yang optimal dilaksanakan dengan cara Tender, Bid/offer dan LTC (Long Term Contract).

a. Menerapkan paradigma bahwa “Kepuasan Pelanggan menjadi prioritas utama untuk memenangkan persaingan”,

b. Menjaga kobsistensi mutu dan mempertahankan ISO 9002 dan 14000, c. Mampu bersaing secara kualitas dan kuantitas.

3. Program Rencana Kerja Jangka Panjang

Program Rencana Kerja Jangka Panjang terdiri dari Program-program Perusahaan dan Periode kerja Tahun Awal dan Akhir Kerja.

a. Program-program Perusahaan : 1) pengembangan areal baru,

2) pembangunan dan pengembangan Kawasan Industri Sei Mangkei, 3) pembangunan dan pengembangan Industri Hilir Berbasis Sawit, 4) penyusunan rencana jangka panjang perusahaan.

5) penyusunan Blueprint/Master Plan Perusahaan.

BAB III

PERANAN SISTEM AKUNTANSI DALAM PENGAMBILAN KEPUTUSAN PADAPT PERKEBUNAN NUSANTARA III

(PERSERO) MEDAN

Setelah mengadakan riset pada PT Perkebunan Nusantara III (Persero) Medan, maka penulis membahas terhadap keadaan-keadaan yang ditemukan dalam perusahaan.Pembahasan ini ditinjau dari peranan sistem akuntansi yang diterapkan oleh perusahaan.

A. Pengertian Sistem Akuntansi

Menurut Warren, Reeve, Fees (2005:234),

metode dan prosedur untuk mengumpulkan, mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan.

Sedangkan Sistem akuntansi menurut Mulyadi dalam bukunya Sistem Akuntansi (2001:3) : Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang memudahkan manajemen guna memudahkan pengelolaan perusahaan.”

Adapun fungsi utama sistem akuntansi adalah mendorong seoptimal mungkin agar sistem tersebut dapat menghasilkan berbagai informasi akuntansi yang terstruktur yaitu tepat waktu, relevan, dan dapat dipercaya. Unsur-unsur yang terdapat dalam suatu sistem akuntansi saling berkaitan satu sama lain, sehingga dapat dilakukan pengolahan data mulai dari awal transaksi sampai dengan pelaporan yang dapat dijadikan sebagai informasi akuntansi.

Dalam suatu sistem akuntansi, terdapat unsur-unsur pokok, seperti dikemukakan oleh Mulyadi dalam bukunya Sistem Akuntansi (2001:3) adalah :

Unsur suatu sistem akuntansi adalah :

1. Formulir 2. Jurnal 3. Buku besar 4. Buku pembantu 5. Laporan.

Tujuan Sistem Akuntansi

Dari setiap sistem akuntansi yang terdiri dari berbagai sistem mempunyai tujuan yang sama, sistem akuntansi sendiri dibuat ole mengelola perusahaannya, maka dari itu untuk lebih jelasnya, tujuan sistem akuntansi dapat dikemukakan dibawah ini.

Tujuan sistem akuntansi yang dikemukakan oleh Mulyadi dalam bukunya Sistem Akuntansi (2001:20) adalah :

“Tujuan umum pengembangan sistem akuntansi mempunyai tujuan utama sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

2. Untuk meningkatkan informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

3. Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern, yaitu untuk memperbaiki tingkat keandalan (reability) informasi akuntansi, dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.”

B. Tipe-Tipe Keputusan

Keputusan-keputusan dibuat untuk memecahkan masalah, manajemen mungkin membuat banyak keputusan.Keputusan merupakan rangkaian tindakan untuk menghindari atau mengurangi dari dampak negatif yang ditimbulkan.

Jenis-jenis keputusan ada tiga, yaitu :

1.Keputusan Terstruktur (Structured decision)

Keputusan ini bersifat berulang-ulang, rutin, dan dipahami dengan baik hingga dapat didelegasikan kepada pegawai di tingkat yang lebih rendah dalam suatu organisasi.

2. Keputusan Semi Terstruktur (Semistructured decision)

Keputusan yang ditandai dengan peraturan-peraturan yang tidak lengkap untuk mengambil keputusan, dan adanya kebutuhan untuk membuat penilaian serta pertimbangan subjektif sebagai pelengkap analisis data yang formal.

3.Keputusan Tidak Terstruktur (Unstructured decision)

Keputusan yang bukan merupakan keputusan yang berulang-ulang dan rutin.

tingkat menengah dibagian organisasi kebanyakan memusatkan perhatiannya kepada keputusan-keputusan terstruktur. Berdasarkan pengaruhnya, terdapat bermacam-macam jenis ruang lingkupkeputusan, yaitu :

1.Pengendalian Operasional

Berurusan dengan kinerja yang efektif dan efisien atas tugas tertentu. Keputusan yang berhubungan dengan manajemen persediaan dan pemberiankredit adalah contoh-contoh aktivitas pengendalian operasional.

2.Pengendalian Manajemen

Berurusan dengan pemakaian yang efektif dan efisien atas sumber daya yangdigunakan untuk mencapai tujuan organisasi.Penganggaran danpengembangan praktek sumber daya manusia adalah contoh dari Pengendalian manajemen.

3.Perencanaan Strategis

Berurusan dengan penetapan tujuan organisasi dan kebijakan untuk mencapaitujuan tersebut.Menetapkan kebijakan keuangandan akuntansi adalah contohdari perencanaan strategis. ( Romney, 2006 : 13)

kesesuaian Antara perencanaan yang telah ditetapkan dengan hasil yang telah mereka capai melalui mekanisme pengendalian yang baik.

C. Proses Pengambilan Keputusan

Keputusan merupakan tanggapan manajemen terhadap permasalahan. Keputusan adalah proses yang ditempuh manajemen untuk mencapai keadaan yang diinginkan. Dalam mengambil keputusan manajemen membutuhkan pemikiran dan pertimbangan yang mendalam.

Kegiatan pengambilan keputusan mutlak ditentukan oleh setiap organisasi perusahaan (ruang lingkup/bagian perusahaan) baik organisasi kecil maupun besar.

Dalam pengambilan Keputusan pada PT Perkebunan Nusantara III Medan tugas manajemen adalah menciptakan kreatifitas bagi karyawannya yang diartikan sebagai :

1. Adanya komunikasi terbuka antar karyawannya 2. Kenikmatan dalam mencoba ide-ide baru 3. Adanya kenikmatan dan kenyamanan kerja

4. Menerima terjadinya perubahan-perubahan yang dibutuhkan 5. Mengutamakan nilai kreatifitas

6. Mengutamakan pengawasan serta disiplin pada peraturan

Proses atau cara kerja yang dilakukan manajemen dalam pengambilan keputusan sehubungan dengan pengolaan perusahaan yang efesien adalah sebagai berikut :

1. Menerima neraca dari bagian akuntansi

2. Menerima laporan bulanan yang disusun oleh bagian seperti arus kas, besarnya piutang

3. Membuat anggaran dan membandingkannya dengan realisasi (pendapatan & biaya)

4. Melihat modal perusahaan saat ini

5. Melihat dari sudut keuangan yaitu, rasio keuangan

6. Melihat peluang untuk proyek yang dibangun meliputi strategi yang harus dilakukan

7. Belajar dari tahun sebelumnya

8. Melihat tenaga kerja, yaitu analisa dalam laporan kinerja pegawai

9. Melihat tingkat kesehatan perusahaan ditinjau dari aspek keuangan, operasional, administrasi dan strategi.

Untuk proses lebih lanjut dalam mengambil keputusan setelah mempelajari dan mengidentifikasi masalah maka direktur utama mengambil keputusan melalui rapat/pertemuan dengan kepala bidang.

menciptakan efesiensi dan efektifitas dalam pelaksanaannya serta mampu mengahadapi persaingan.

D. Akuntansi Manajemen Dalam Pengambilan Keputusan

Definisi dari Akuntansi manajemen adalah suatu tipe informasi kuantitatif yang menggunakan uang sebagai satuan ukuran, yang digunakan untuk membantu manajemen dalam pelaksanaan pengelolaan perusahaan atau informasi keuangan merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen yang dimanfaatkan oleh pemakai intern organisasi.

PT Perkebunan Nusantara III Medan mengumpulkan data akuntansinya pada bagian akuntansi. Bagian akuntansi mengolah data-data yang masuk dan output dibidang akuntansi tersebut merupakan informasi-informasi yang disalurkan kemudian kepada manajemen membutuhkan informasi tersebut. Dari output yang diperoleh diketahui biaya dan hal-hal lain yang berhubungan dengan perusahaan.

Manajemen melihat dan melakukan pengecekan terhadap biaya tersebut dengan melihat rekening setiap biaya, sehingga berdasarkan biaya tersebut manajemen dapat mengambil keputusan untuk mengendalikan biaya tersebut.

Menurut Supriyono (1993 : 8) akuntansi dapat didefinisikan sebagai berikut : "Akuntansi adalah aktivitas yang menghasilkan jasa yaitu berfungsi menyajikan informasi kuantitatif yang pada dasarnya bersifat keuangan dari suatu satuan usaha atau organisasi tertentu, informasi tersebut akan dapat dipakai oleh pihak eksternal maupun pihak internal untuk pengambilan keputusan dengan memilih beberapa alternatif”.

Definisi di atas menjelaskan tentang fungsi akuntansi sebagai sumber informasi keuangan yang dibutuhkan oleh pihak eksternal untuk pengambilan keputusan, dan informasi keuangan tersebut digunakan oleh pihak internal untuk pengambilan keputusan dalam pemilihan alternatif, Sedangkan organisasi dapat didefenisikan sebagai sekelompok orang yang menyatu bersama karena beberapa tujuan bersama. Peran Akuntansi Manajemen dalam Perusahaan adalah memiliki tujuan untuk memperoleh keuntungan dari dana yang telah ditanamkan.

Di samping itu perusahaan juga mempunyai sasaran lain yaitu ingin memperoleh dan mempertahankan reputasi integritas, wajar, dan dapat dipercaya. Perusahaan ingin juga menjadi suatu kekuatan yang positif dalam lingkungan social dan ekologi tempat perusahaan menjalankan aktifitas.

Dalam hal ini dibutuhkan peran akuntansi manajemen sebagai suatu proses untuk mengolah informasi keuangan untuk memenuhi keperluan para manajer dalam perencanaan dan pengendalian aktivitas perusahaan untuk mencapai tujuan – tujuan perusahaan.

Dalam penyusunan perencanaan ataupun pengambilan keputusan seorang manajer memerlukan informasi – informasi yang relevan untuk meminimalisir resiko yang mungkin timbul dari perencanaan atau keputusan yang telah dibuat. Oleh karena itu seorang pengolah informasi atau akuntan harus dapat menyajikan informasi – informasi yang relevan dan berkualitas.

Informasi yang disajikan dalam akuntansi manajemen ini merupakan informasi utama yang dimiliki perusahaan. Informasi ini sangat berperan dalam pembuatan keputusan bagi manajer, karena manajer merupakan pimpinan dan peserta aktif dalam proses perencanaan, pengendalian, dan pengambilan keputusan.

Sedangkan informasi itu sendiri merupakan “mesin yang berisi suatu data, fakta, pengamatan, persepsi atau sesuatu yang lain yang menambah ilmu pengetahuan.” sehingga membuat manajemen terus berjalan.

Fungsi Sistem Infomasi Manajemen Supaya informasi yang dihasilkan oleh sistem informasi dapat berguna bagi manajamen, maka analisis sistem harus mengetahui kebutuhan-kebutuhan informasi yang dibutuhkannya yaitu dengan mengetahui kegiatan-kegiatan untuk masing-masing tingkat (level) manajemen dan tipe keputusan yang diambilnya.

Berdasarkan pada pengertian-pengertian di atas, maka terlihat bahwa tujuan dibentuknya Sistem Informasi Manajemen atau SIM adalah supaya organisasi memiliki informasi yang bermanfaat dalam pembuatan keputusan manajemen, baik yang meyangkut keputusan-keputusan rutin maupun keputusan-keputusan yang strategis. Sehingga SIM adalah suatu sistem yang menyediakan kepada pengelola organisasi data maupun informasi yang berkaitan dengan pelaksanaan tugas-tugas organisasi.

Beberapa kegunaan informasi akuntansi pada manajemen PT perkebunan Nusantara III Medan antara lain adalah sebagai berikut:

• Sebagai bahan untuk meyusun perencanaan kegiatan perusahaan.

• Sebagai bahan untuk pengawasan perusahaan agar tidak mengalami kerugian.

• Sebagai dasar pengambilan rencana keputusan.

• Sebagai dasar untuk mengetahui posisi keuangan serta prospek perusahaan

dimasa yang akan datang.

1.Akuntansi biaya penuh (full cost accounting) Informasi Akuntansi Penuh (Full Accounting Information).

Informasi akuntansi penuh mencakup informasi masa lalu maupun informasi masa yang akan datang. Informasi akuntansi penuh yang berisi informasi masa lalu bermanfaat untuk pelaporan informasi keuangan kepada manajemen puncak dan pihak luar perusahaan, analisis kemampuan menghasilkan laba. Informasi akuntansi penuh yang berisi informasi masa yang akan datang bermanfaat untuk penyusunan program, penentuan harga jual normal, penentuan harga transfer, dan penentuan harga jual yang diatur oleh pemerintah.

2.Informasi Akuntansi Diferensial

Informasi akuntansi diferensial merupakan taksiran perbedaan aktiva, pendapatan, dan/atau biaya dalam alternatif tindakan yang lain. Informasi akuntansi diferensial mempunyai dua unsur pokok, yaitu merupakan informasi masa yang akan datang dan berbeda di antara alternatif yang dihadapi oleh pengambil keputusan. Informasi akuntansi diferensial yang hanya bersangkutan dengan biaya disebut biaya diferensial (differential costs), yang hanya bersangkutan dengan pendapatan disebut pendapatan diferensial (differential revenue), dan yang bersangkutan dengan aktiva disebut aktiva diferensial (differential assets).

bertanggungjawab atas pusat pertanggungjawaban tertentu. Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses pengendalian manajemen karena informasi tersebut menenkankan hubungan antara informasi keuangan dengan manajer yang bertanggungjawab terhadap perencanaan dan pelaksanaannya. Informasi akuntansi pertanggungjawaban dengan demikian merupakan dasar untuk menganalisis kinerja manajer dan sekaligus untuk memotivasi para manajer dalam melaksanakan rencana mereka yang dituangkan dalam anggaran mereka masing-masing.

Adapun karakteristik informasi yang berkualitas:

1. Tepat Waktu: Informasi harus tepat waktu karena apabila telat maka informasiinformasi itu tidak berjalan dengan lancar.

2. Relevan: Relevan adalah kesesuaian informasi tersebut dengan kebutuhan manajemen.Informasi yang relevan akan sangat mendukung manajemen dalam pengambilan keputusan.

3. Akurat:Informasi yang akuratakanmenjamin ketepatan dalam pengambilan keputusan manajemen.

4. Broadscope: Broadscope adalah keluasan informasi. Dengan informasi yang luas manajemen dapat meminimalisir resiko yang mungkin timbul dari keputusan yang dibuat.

Dengan adanya karaktristik Informasi dari informasi yang disajikan akuntansi manajemen diantaranya informasi itu akan bermanfaat untuk sebagai berikut :

2. Membantu manajemen untuk bertindak lebih baik.

3.Membantu manajemen untuk mengenali lingkungan internal maupun eksternal.

4. Membantu manajemen dalam penilaian kinerja. 5. Membantu perencanaan manajemen.

6. Memotivasi Manajemen.

E. Peranan Sistem Akuntansi Dalam Pengambilan Keputusan Oleh Manajemen

Setiap perusahaan pasti membutuhkan informasi, terutama informasi akuntansi yang dapat menjelaskan kegiatan dari suatu perusahaan.Untukmenghasilkan informasi PT Perkebunan Nusantara III Medan menerapkansistem informasi akuntansi. Informasi tersebut bermanfaat untuk mengetahuisebatas mana target yang ingin dicapai dan dibandingkan dengan kenyataan yangdiperoleh.

Sebagaimana telah diketahui bahwa sebelum melakukan kegiatanperusahaan, perusahaan terlebih dahulu menyusun anggaran yang salingberkorelasi satu sama lainnya. Jika terjadi penyimpangan yang mencolok darirealisasinya, kemungkinan ada pengaruh pihak intern maupun ekstern perusahaan.

informasi berupa laporan-laporan dari sistem informasi akuntansinya. Walaupun pimpinan perusahaan yang menganalisa dan membuat keputusan dari laporan tersebut dan memberikan kebijakan-kebijakan, namun setiap kepala bagian memiliki wewenang-wewenang dalam proses pengambilan keputusan untuk pengaturan manajemen perusahaanyang sifatnya otonom tapi tidak terlepaspantauan pimpinan perusahaan.

Perusahaan dalam menghasilkan informasi, diperoleh dari laporan keuangan yang disusun oleh bagian bendahara/administrasi. Laporan ini disusun berdasarkan data yang diperoleh dari setiap bagian, yang kemudian diolah danhasilnya, yaitu berupa laporan keuangan yang merupakan informasi-informasi yang disalurkan kepada pihak manajemen yang membutuhkan. Dari laporan keuangan tersebut dapat diketahui berapa penjualan, persediaan, dan berapa biaya yang dikeluarkan dari masing-masing bagian. Jika dilihat dari penjualan, apakah mengalami kenaikan atau penurunan. Penjualan menurun apa penyebabnya, apakah terjadi karena kesalahan karyawan, harganya terlalu besar ataupun kurangnya pemasaran, kemungkinan setiap bagian dapat memberikan masukan dalam pengambilan keputusan.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Pada Bab ini penulis menyimpulkan terhadap penelitian mengenai peranan sistem akuntansi dalam pengambilan keputusan yang telah dibahas pada bab sebelumnya, maka penulis mendapatkan kesimpulan dari penelitian pada PT Perkebunan Nusantara III (Persero) Medan.

1.Peranan sistem informasi akuntansi pada instansi/perusahaan sangat penting bagi pihak instansi/perusahaandalam proses pengambilan keputusan (dalam hal menyusun anggaran dan rencana, keputusan untuk menetapkan gaji honorer kelebihan jam kerja, keputusan untuk meningkatkan kesejahteraan pegawai, alokasi biaya, keputusan kenaikan jabatan, keputusan untuk pensiun, evaluasi kerja serta keputusan lainnya) karena akuntansi dapat memberikan informasiinformasi yang akurat dan lengkap sehingga keputusan yang diambil oleh pihak instansi/perusahaan akan lebih tepat, akurat, cepat, dan lengkap.

3. Instansi/perusahaan telah menerapkan akuntansi sebagai alat bantu manajemen dalam proses pengambilan keputusan.

4.Sistem Informasi adalah prosedur atau rangkaian kegiatan yang sudah diorganisir dengan baik,guna menghasilkan informasi yang berguna dan akurat/benar, baik secara manual atau secara komputerisasi. Dengan demikian, informasi akuntansi tersebut mempunyai peranan penting bagi manajemen, karena dapat menyediakan berbagai data untuk pembuatan keputusan beserta tindakan lanjutnya.

B. Saran

Berdasarkan kesimpulan tersebut, penulis memberikan saran yang diharapkan dapat bermanfaat bagi perusahaan.Saran ini merupakan hasil penelitian dan pengamatan dari penulisyang erat kaitannya dengan peranan sistem akuntansi dalam pengambilan keputusan.

1. Untuk menunjang kelancaran sistem informasi yang sudah ada baik akuntansi maupun manajemen, sebaiknya instansi/perusahaan lebih meningkatkan sumber daya manusia serta peralatan sistem informasi akuntansi yang ada serta pelatihan di bidang teknologi.

DAFTAR PUSTAKA

Antony,1985.Management Informasi System Dan Organization Behaviour,New York.

Hall, James A,2001,Sistem Informasi Akuntansi,Edisi Pertama,Penerbit Salemba Empat,Jakarta.

...,2000,Sistem Informasi Akuntansi,Edisi Pertama, Buku Satu, Salemba Empat,Jakarta.

Hariadi, Bambang, 2002,Akuntansi Manajemen, Edisi 1,Yogyakarta.

Ivanocvich, Donelly, Gibson, 1996, Manajemen, Terjemahan Oleh Zuhad Ichyaudin, SE, MBA, Jilid Satu, Edisi Erlangga, Jakarta.

Mulyadi, 1997, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

... 2001, Sistem Akuntansi, Edisi 1, Cetakan Tiga, Penerbit: Salemba Empat, Jakarta.

Raymond, Jr.Mc.Lead, 1996, Sistem Informasi Manajemen, Terjemahan Oleh Hendro, SE, Ak, Jilid II, Edisi Bahasa Indonesia, Penerbit PT Prenhallindo, Jakarta.

SR, Soemarno, 1994, Akuntansi Suatu Pengantar, Buku Satu, Edisi Keempat, Penerbit Aneka Cipta, Jakarta.