v

DAFTAR PUSTAKA

Bodnar, George H dan Hapwood, William S, (2000). Sistem Informasi Akuntansi. Terjemahan Amir Ababdi Yusuf, Buku Kesatu, Edisi Keenam. Jakarta: Penerbit Salemba empat.

Erlina, (2008). Metode Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Kedua, Jakarta: Penerbit USU Press.

Iqbal, Hasan, (2002), Pokok-Pokok Materi Teori Pengambilan Keputusan. Cetakan Pertama. Jakarta: Penerbit Ghalia Indonesia.

Soemarno SR. (2002). Akuntansi Suatu Pengantar. Buku Kesatu, Edisi Kelima. Jakarta: Penerbit Salemba Empat.

Warren, Reeve, Fess, (2005). Pengantar Akuntansi, Terjemahan Aria Faramita. Buku Kesatu, Edisi Keduapuluh satu.Jakarta:Penerbit Salemba Empat.

BAB III

METODE PENELITIAN

1. Jenis Penelitian

Dalam penelitian ini penulis menggunakan jenis penelitian deskriptif. Selanjutnya

menurut Erlina (2008:20), “ Jenis penelitian yang digunakan oleh peneliti adalah jenis penelitian deskriptif yaitu penelitian dari subjek berupa individu, organisasional, industry

atau perspektif lain”.

2. Jenis dan Sumber Data

Dalam melakukan penelitian ini peneliti menggunakan jenis data primer. Menurut Erliana

(2008-20): Data primer dikumpulkan dari orang-orang yang terkait dengan permasalahan

yang dihadapi, misalkan dari karyawan,pelanggan, atau pihak-pihak lainnya yang bukan para

pakar atau dari studi kasus. Pengumpulan data primer ini dapat dilakukan dengan berbagai

cara, diantaranya dengan cara kuesioner melalui kelompok khusus/fokus group. Dalam

penelitian ini penulis mendapatkan responden dari para karyawan.

Kuesioner sangat berperan pada sistem informasi akuntansi dalam pengambilan

keputusan pada PT.Panca Kurnia Niaga Nusantara Medan, yaitu : untuk mengetahui kualitas

sistem yang lama agar dapat diperbaharui dengan sistem yang lebih bermutu lagi.

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini yaitu :Wawancara,

20

khusunya pada kepala bagian umum dalam perusahaan PT.Panca Kurnia Niaga Nusantara

Medan untuk mendapatkan informasi yang dibutuhkan peneliti.

4. Format Wawancara

Berikut ini adalah bentuk format wawancara pada PT.Panca Kurnia Niaga Nusantara

Medan :

A. Identitas Karyawan

Nama : Agus Irawan

Alamat : Jl. Bakti Luhur No.59 Medan

Jabatan : Supervisor

Pendidikan Terakhir : S1 – Manajemen Akuntansi

B. Proses Pengambilan Keputusan

1. Apakah Kekurangan dari sistem informasi akuntansi yang lama ?

Sistem informasi akuntansi yang lama sangat tidak efisien, karena masih menggunakan system manual, sehingga memperlambat proses pengambilan keputusan.

2. Sistem pengambilan keputusan apa sajakah yang dibutuhkan PT.Panca Kurnia Niaga Nusantara Medan ini ?

Yang sangat dibutuhkan adalah sistem pengambilan keputusan dalam pengganjian karyawan, serta penjualan dan pembelian barang.

3. Bagaimanakah tanggapan dari para karyawan dengan adanya sistem informasi akuntansi yang baru ini ?

5. Metode Analisis Data

Metode analisis data yang digunakan penulis adalah metode deskriptif, yaitu metode yang

dilakukan dengan cara mengumpulkan data, disusun diinterprestasikan, dan dianalisis

sehingga menghasilkan keterangan yang lengkap sebagai bahan untuk memecahkan masalah

yang di hadapi.

6. Lokasi Penelitian

Penelitian ini dilakukan oleh penulis pada PT.Panca Kurnia Niaga Nusantara Medan yang

berkedudukan di JL. Nibung Raya Medan No. 107 – 109 .

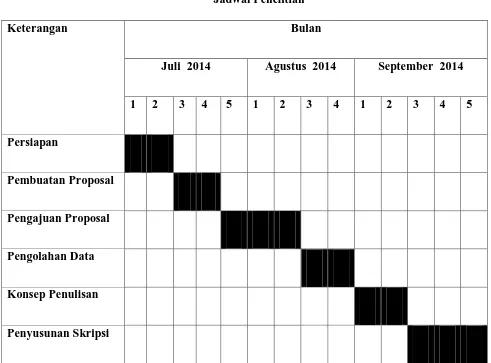

7. Waktu Penelitian

Waktu penelitian ini direncanakan tiga bulan mulai dari bulan Juli 2014 sampai dengan

bulan September 2014. Berikut ini perencanaan penelitian dapat dilihat pada table di bawah

22

Tabel 3.1

Jadwal Penelitian

Keterangan Bulan

Juli 2014 Agustus 2014 September 2014

1 2 3 4 5 1 2 3 4 1 2 3 4 5

Persiapan

Pembuatan Proposal

Pengajuan Proposal

Pengolahan Data

Konsep Penulisan

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

A. Hasil Penelitian

1. Sejarah SingkatPerusahaan

PT. Panca KurniaNiaga Nusantara adalah salah satu Perusahaan swasta yang

bergerak dibidang penjualan pupuk dan pestisida yang beralamat di Jalan. Nibung Raya

No: 107-109 Medan. Adapun pada mulanya Perusahaan ini berdiri pada Tahun

1978-1988 dan beralamat di Jalan. Kol Sugiono No:27 Medan dan berbentuk badan hokum

Perseroan Komanditer ( CV). Selanjutnya Perusahaan ini berubah badan hokum menjadi

Perseroan Terbatas ( PT ) dan diberi nama : PT.Panca Kurnia Niaga Nusantara ( PKNN )

mulai dari Tahun 1988 – sekarang dan beralamat di Jalan Nibung Raya No: 107-109

Medan.

Sistem pengolahan data pada PT. Panca Kurnia Niaga Nusantara sudah

komputerisasi,sehingga mempermudah melakukan dan menyelesaikan pekerjaan.

Produk-produk yang dipasarkan perusahaan ini adalah jenis pupuk dan segala jenis

pestisida. Beberapa contoh pupuk yang dipasarkan antara lain KCL, MOP, NPK,

Urea,dll. Dan beberapa contoh Pestisida yang dipasarkan antara lain Herbisisa,

Insektisida dan Fungisida. Perusahaan memiliki fasilitas bangunan yang terbagi ke dalam

enam ruangan utama yaitu :

barang-barang tersebut petugas yang bersangkutan membuat laporan penerimaan

barang dan daftar barang-barang yang diterima.

2. Ruang Gudang

Ruangan ini digunakan untuk menyimpan barang-barang yang diterima sebelum

barang tersebut dikemas ulang dan dikirimkan ke pembeli. Semua barang disimpan

dalam kondisi sebagaimana diterima dari pabrik/pemasok.

3. Ruang Pengemasan Ulang

Ruangan ini digunakan untuk melakukan pengemasan ulang. Berdasarkan pesanan

yang diterima dari calon pembeli,karyawan perusahaan mengemas dan mengirimkan

barang sesuai dengan spesifikasi yang diminta pelanggan.

4. Ruang Pengiriman

Ruangan ini digunakan untuk menampung barang yang siap dikirim ke pelanggan.

Setelah barang dikirim, petugas yang ditunjuk membuat laporan pengiriman barang.

5. Bengkel

Ruangan ini digunakan untuk melakukan pemeliharaan dan perbaikan seluruh

kendaraan bemotor yang dimiliki perusahaan,termasuk peralatan yang digunakan

untuk proses pengemasan ulang.

6. Ruang Kantor

Ruangan ini digunakan untuk menyelenggarakan kegiatan administrasi kantor.

2. Struktur Organisasi dan Uraian Tugas

Struktur organisasi perusahaan merupakan kerangka pembagian tugas dan

tanggung jawab fungsional yang berperan menjalankan aktivitas perusahaan. Melalui

struktur organisasi yang jelas, maka diketahui wewenang dan tanggung jawab yang

diberikan pada setiap pegawai serta hubungan kerja antar pegawai, sehingga tidak terjadi

tumpang tindih dari fungsi masing-masing bagian. Dengan struktur organisasi ini

diharapkan setiap pegawai mengetahui dengan jelas tugas dan kewajiban yang harus

dilakukan serta dapat mempertanggung jawabkannya pada atasan dan atasan akan

mengetahui bagaimana mendelegasikan wewenang kepada bawahannya, sehingga setiap

aktivitas perusahaan dapat terselenggara dengan baik dan terkoordinir.

Keuntungan yang diperoleh perusahaan dengan adanya pembagian tugas dan

tanggung jawab yang baik adalah :

1. Memperjelas pembagian pelaksanaan tugas dan tanggung jawab dari pada

masing-masing pegawai atau masing-masing-masing-masing bagian yang ada di dalam perusahaan.

2. Dapat diperoleh hubungan atau relasi yang baik antara tiap-tiap pegawai atau bagian

yang ada di dalam perusahaan.

3. Adanya pembagian tugas yang sesuai dengan keahlian dan kemampuan dari

masing-masing pegawai atau bagian yang ada di dalam perusahaan.

Struktur organisasi yang tergambar dalam bentuk skema ini dapat memberikan

gambaran secara keseluruhan tentang kegiatan-kegiatan dan proses-proses yang terjadi

1. Struktur organisasi memberikan gambaran mengenai pembagian tugas serta tanggung

jawab kepada individu maupun bagian-bagian pasar suatu organisasi.

2. Struktur organisasi memberikan gambaran mengenai hubungan pelaporan, tingkat

hirarki pada suatu organisasi.

3. Struktur organisasi menetapkan pengelompokkan individu menjadi bagian dan

selanjutnya pengelompokkan menjadi suatu organisasi yang utuh.

4. Struktur organisasi menetapkan sistem hubungan dalam organisasi yang

memungkinkan untuk tercapainya komunikasi, koordinasi, dan pengintegrasian

seluruh kegiatan organisasi baik secara vertical maupun horizontal.

PT. Panca Kurnia Niaga Nusantara Medan sampai saat ini telah mempekerjakan

karyawan sebanyak 55 orang dan dalam pelaksanaan kegiatannya di perusahaan tersebut

memiliki struktur organisasi yang berbentuk garis ( Line Organization), dimana

pelimpahan wewenang langsung secara vertical yaitu Pimpinan tertinggi kepada kepala

unit ( departemen ) dibawahnya dan kemudian dilanjutkan kepada unit-unit yang di

bawah departemen yang bersangkutan pada perusahaan tersebut. Untuk lebih jelas

struktur organisasi pada PT.Panca Kurnia Niaga Nusantara Medan dapat dilihat pada

lampiran.

1. Komisaris Utama

Merupakan Pemilik Perusahaan yang tidak ikut andil untuk melakukan kegiatan

Tugas dan tanggung jawab Komisaris Utama yaitu :

a. Memimpin Perusahaan dengan cara menerbitkan kebijakan-kebijakan Perusahaan.

b. Menyetujui anggaran tahunan Perusahaan.

2. Direktur Utama

a. Bertanggung jawab kepada Komisaris Utama

b. Memiliki wewenang menyeluruh

3. Direktur Keuangan

a. Bertanggung jawab kepada Direktur Utama

b. Bertanggung jawab mengenai keuangan Perusahaan secara menyeluruh

c. Melakukan pengawasan dan pengendalian kas dan investasi

d. Menandatangani dan mengirim cek

e. Melakukan penyetoran kas ke bank setiap hari

4. Kepala Accounting & Pajak

a. Bertanggung jawab kepada Direktur Utama

b. Melaksanakan seluruh kegiatan akuntansi

c. Melakukan rekonsiliasi bank

d. Melakukan rekonsiliasi prelist

e. Menandatangani cek ( bersama dengan direktur keuangan )

f. Menyetujui pencatatan ke buku jurnal

5. Kepala Finance

a. Bertanggung jawab kepada Direktur Keuangan

b. Menyelenggarakan jurnal dan buku besar

c. Menyelenggarakan register penjualan dan tagihan kepada pelanggan

d. Membuat daftar gaji

6. Kepala Penjualan

a. Bertanggung jawab kepada Direktur Utama

b. Melaksanakan seluruh kegiatan penjualan

c. Menyetujui seluruh pesanan penjualan

7. Kepala Pembelian

a. Bertanggung jawab kepada Direktur Utama

b. Melaksanakan seluruh kegiatan pembelian

c. Membuka surat pesanan pembelian

8. Collector

a. Bertanggung jawab kepada Kepala Penjualan

b. Menyetujui penjualan kredit

c. Menghapus catatan piutang kepada debitur yang tidak bias ditagih

d. Membuat memo kredit

9. Kepala Gudang

a. Bertanggung jawab kepada Direktur

b. Mengawasi penerimaan barang dagangan ( menggunakan blind copy dari pesanan

3. Ruang Lingkup Kegiatan Perusahaan

PT. Panca KurniaNiaga Nusantara Medan adalah sebagai salah satu dari beberapa

distributor resmi pupuk dan pestisida yang ada di kota medan.

Ruang Lingkup Wilayah PemasaranPT.Panca Kurnia Niaga Nusantara Medan meliputi :

1. Provinsi Sumatera Utara

2. Provinsi Nanggroe Aceh Darusalam

3. Provinsi Jambi

4. Provinsi Riau

5. Provinsi Lampung

6. Provinsi Bengkulu

7. Provinsi Palembang

4. Falsafah Kerja Perusahaan

1. PT. Panca Kurnia Niaga Nusantara Medan sebagai badan usaha yang professional,

harus mampu memberikan pelayanan yang terbaik kepada pelanggan, mitra usaha dan

masyarakat, serta selalu memenuhi kewajiban kepada Negara dan pemegang saham.

2. PT. Panca Kurnia Niaga Nusantara Medan sebagai badan usaha yang dinamis, harus

mampu mengembangkan diri untuk mengikuti perubahan lingkungan demi

kelangsungan dan kemajuan usahanya.

3. Setiap insane PT. Panca Kurnia Niaga Nusantara Medan harus menjaga hubungan

4. Setiap insan PT.Panca Kurnia Niaga Nusantara Medan harus memiliki rasa tanggung

jawab, berkemauan keras untuk mengembangkan diri dan bekerja demi kemajuan

perusahaan dan kesejahteraan bersama.

5. Visi dan Misi Perusahaan

Visi PT.Panca Kurnia Niaga Nusantara Medan adalah :

“ Maju Dengan Karya Nyata dan Bermutu “

Artinya : Melangkah kedepan meningkatkan kualitas dan kuantitas sumber daya

perushaan, dengan memberikan karya atau pelayanan yang memenuhi kebutuhan,

kepuasan dan harapan para pelanggan dan mitra usaha.

Sedangkan Misinya adalah :

“ Berhasil Terus Menerus Meraih Profit, dengan Tetap Mempertahankan Performance

dan Profesionalisme “

Artinya : Menjadi badan usaha terkemuka di bidang penjualan pupuk dan pestisida,

sebagai aparatur pembangunan nasional yang mampu memenuhi kewajiban kepada

Negara, perusahaan, pemegang saham dan pegawai, dan membentuk manusia

professional.

6. Jadwal Jam Kerja Perusahaan

Setiap hari jam kerja, para karyawan PT.Panca Kurnia Niaga Nusantara harus

mengikuti jadwal jam kerja yang telah ditetapkan oleh perusahaan. Apabila jadwal

Adapun jadwal jam kerja yang telah ditetapkan tersebut adalah sebagai berikut :

JADWAL JAM KERJA PT.PANCA KURNIA NIAGA NUSANTARA MEDAN

No Hari Jam Masuk Jam Istirahat Jam Masuk Jam Pulang

1 Senin 08.00 -12.00 Wib 12.00 – 13.00 Wib 13.00 – 17.00 Wib 17.00 Wib

2 Selasa 08.00 – 12.00 Wib 12.00 – 13.00 Wib 13.00 – 17.00 Wib 17.00 Wib

3 Rabu 08.00 – 12.00 Wib 12.00 – 13.00 Wib 13.00 – 17.00 Wib 17.00 Wib

4 Kamis 08.00 – 12.00 Wib 12.00 – 13.00 Wib 13.00 – 17.00 Wib 17.00 Wib

5 Jumat 08.00 – 12.00 Wib 12.00 – 13.00 Wib 13.00 – 17.00 Wib 17.00 Wib

6 Sabtu - - - -

7. Sumber – sumber Sistem Informasi Akuntansi

Sistem informasi akuntansi akan semakin penting karena kegiatan akuntansi

makin banyak yang dikomputerisasikan penuh dan informasi yang dihasilkan makin

banyak yang digunakan sebagai unsure pokok dalam model keputusan, seperti

perencanaan anggaran dan model pengendalian.

PT.Panca Kurnia Niaga Nusantara Medan sebagai objek penelitian dalam

menerapkan sistem akuntansinya menggunakan sistem computer yang disebut EDP (

Electronic Data Processing ) dan diberi nama SKA ( Sistem Komputer Akuntansi ).

Sebagaimana diketahui data-data yang dikumpulkan dari setiap bagian akan dikumpulkan

di sub bagian pembukuan untuk diproses lebih lanjut untuk menghasilkan laporan

keuangan. Laporan keuangan tersebut dikirimkan ke setiap manajemen sebagai informasi

mengenai perusahaan untuk ditindaklanjuti oleh manajemen perusahaan.

Dengan adanya computer sebagai pengolah data kebutuhan manajemen dapat

terpenuhi sesuai dengan waktu yang dibutuhkan.Informasi tersebut sangat berguna dan

menentukan jalannya operasional perusahaan, seperti tindakan untuk pengalokasian

biaya, penjualan air, dan lain sebagainya.

Berdasarkan uraian mengenai sistem akuntansi perusahaan. PT.Panca Kurnia

Niaga Nusantara Medan telah melakukan sistem akuntansi yang baik dan sesuai dengan

yang sebenarnya. Ada beberapa tahap yang dilakukan dalam pemrosesan data akuntansi,

yaitu :

1. Menjurnal

2. Memindahkan ke buku besar

4. Membuat Laporan Pendukung

5. Menyiapkan Laporan Keuangan

Dalam melaksanakan transaksi, perusahaan menggunakan bukti seperti bukti

transaksi pembelian pupuk, pestisida dan bukti transaksi pengiriman pupuk,pestisida ke

pelanggan. Hal ini dilakukan untuk menghindari kekeliruan atau menghindari adanya

suatu bukti transaksi yang hilang. Bukti-bukti seperti ini merupakan suatu data bagi

perusahaan untuk diolah menjadi suatu laporan. Hal ini sesuai dengan teori pencatatan

akuntansi dan sangat cocok untuk perusahaan mengingat perusahaan ini merupakan

sebuah perusahaan yang besar yang terdiri dari beberapa devisi.

PT. Panca Kurnia Niaga Nusantara Medan dalam menyusun laporan keuangan

cukup baik sesuai dengan prosedur yang ditetapkan oleh standar akuntansi keuangan.

Dalam penyusunan laporan keuangan perusahaan ini telah menggunakan sistem

komputerisasi dengan pola kerja yang lebih sederhana.

Informasi akuntansi haruslah dikelola dengan baik, cepat, akurat dan terpadu

dalam kegiatan pengambilan keputusan. Hal ini dapat terlaksana dengan bantuan

computer sehingga data-data dapat tersimpan dengan baik dan dapat diakses bila

sewaktu-waktu dibutuhkan dan dapat dilakukan analisa yang tepat.

Informasi akuntansi sangat berperan dalam perusahaan seperti ini, seperti dalam

hal penyusunan rencana dan anggaran, keputusan untuk evaluasi kinerja baik

menyangkut operasi perusahaan maupun antar bagian dalam perusahaan dan dalam

Menurut observasi dan wawancara yang dilakukan peneliti dengan pihak

perusahaan bahwa perusahaan adalah sepenuhnya menggunakan komputer dalam hal

kegiatan perusahaan, hanya saja dalam kegiatan seperti membuat buku pembantu masih

dalam bentuk manual.

B. Pembahasan

1. Sistem Informasi Akuntansi Perusahaan

PT.Panca Kurnia Niaga Nusantara Medan yang bergerak di bidang penyediaan

pupuk dan pestisida dalam mengolah data akuntansi untuk menjadi informasi

menggunakan computer yang diberi nama Sistem Komputer Akuntansi ( SKA ). Berikut

ini peneliti mencoba mengemukakan analisa dan evaluasi terhadap penggunaan komputer

sebagai Sistem Komputer Akuntansi. Adapun analisa dan evaluasi dapat peneliti

kemukakan adalah sebagai berikut:

Sistem informasi akuntansi ini penting dalam pengambilan keputusan sehubungan

dengan pemanfaatan informasi pemasaran serta pengaturan dalam pengumpulan,

pengolahan, penyampaian serta penggunaannya bagi perusahaan. Untuk memperbaiki

kesulitan dalam pengambilan keputusan ini ssangat dibutuhkan penyusunan rencana

untuk menerapkan system informasi akuntansi yang handal, karena selama ini perusahaan

kurang menerima informasi pemasaran produk sehingga dihadapkan kepada masalah

resiko terlambat membuat keputusannya.

Berdasarkan analisis yang telah dilakukan oleh peneliti dapat dievaluasikan

sebagai berikut : PT.Panca Kurnia Niaga Nusantara Medan masih menghadapi kesulitan

disebabkan kurangnya kerja sama antara para staff perusahaan. Untuk menghadapi hal

tersebut sangat dibutuhkan kerja sama yang baik dalam mencari informasi.

Bagi para pengambilan keputusan diperlukan sikap positif untuk dapat

menghasilkan keputusan yang berguna, yaitu :

1. Jangan terburu-buru mengambil keputusan harus mempelajari dahulu segala

aspeknya.

2. Staff perusahaan harus mampu menganalisis masalah yang dihadapi dan dapat

membedakan antara masalah primer dan masalah sekunder, masalah

sederhana atau masalah yang kompleks,serta mampu menentukan

kebijaksanaan dalam menilai bobot masalah dan prioritas pemecahan masalah

tersebut.

PT. Panca Kurnia Niaga Nusantara Medan harus dapat memilih berbagai

alternatif pemecahan yang terbaik, yaitu menentukan cara terbaik di dalam menerapkan

sistem informasi manajemen yang handal di dalam pengambilan keputusan untuk waktu

jangka panjang maupun jangka pendek, dan memenuhi criteria sistem informasi

akuntansi ini perlu menghitung biaya ekonomis, mudah pelaksanaanya, cepat waktu

penyelesaiannya, ringan tangannya, dan efisien. Sistem informasi akuntansi sangat

membantu kerja para staff PT.Panca Kurnia Niaga Nusantara Medan untuk memutuskan

Pengambilan keputusan memang sangat membutuhkan ketelitian, pengalaman,

dan pertimbangan-pertimbangan yang mendalam. Setiap keputusan yang diambil oleh

direktur keuangan pada dasarnya mencerminkan informasi yang disusun secara

sistematis. Untuk itu, sebelum mengambil keputusan diperlukan adanya data lengkap

yang dapat dipertanggung jawabkan kebenarannya.

Bentuk pengolahan data yang digunakan oleh PT.Panca Kurnia Niaga Nusantara

Medan terdiri dari :

1. Klasifikasi

2. Sortir

3. Kalkulasi

4. Penyimpulan

Alat pengolahan data perusahaan yang selama ini digunakan perusahaan

dikelompokkan menjadi :

1. Alat pengolah manual

2. Mesin manual

3. Mesin Elektrik

4. Komputer

Keputusan yang dilakukan PT.Panca Kurnia Niaga Nusantara Medan ini

kemudian dijabarkan atau dioperasionalkan ke dalam bentuk kegiatan yaitu :

a. Perencanaan

b. Pelaksanaan

Semua kegiatan yang dilakukan dalam menerapkan sistem informasi akuntansi

yang handal. Kegiatan tersebut secara keseluruhan untuk mencapai tujuan organisasi

secara efisien dan efektif, terutama dalam mengahadapi era globalisasi yang penuh

dengan berbagai persaingan, dimana setiap kegiatan memerlukan dukungan data dan

informasi. Dengan menerapkan sistem informasi akuntansi mempermudah kerja para

staff PT. Panca Kurnia Niaga Nusantara Medan dalam pengambilan keputusan yang

akurat.

Informasi merupakan hal sangat penting dalam suatu perusahaan maupun

organisasi tanpa adanya informasi yang baik dann akurat maka sistem yang dirancang

atau yang digunakan akan menjadi tidak baik. Informasi sangat erat hubungannya

dengan data. Data adalah fakta atau bagian dari fakta yang berhubungan dengan simbol.

Data juga merupakan sumber dari bahan informasi. Informasi adalah data yang dibentuk

dalam format yang memiliki arti bagi manusia.

Nilai dari informasi ditentukan dalam beberapa hal yaitu manfaat informasi dan

biaya pendapatan. Suatu informasi dikatakan bernilai manfaat bila manfaatnya lebih

efektif disbanding biaya mendapatkannya. Tujuan sistem informasi adalah untuk

menghasilkan informasi yang baik dan lebih berguna untuk mempermudah dan

mengefisienkan waktu. Tujuan utama yang umum dari sistem informasi antara lain :

a. Untuk mendukung fungsi kepengurusan manajemen

PT. Panca Kurnia Niaga Nusantara Medan dalam melaksanakan transaksi selalu

disertai dengan bukti transaksi berupa dokumen ( bukti dasar pembukuan ). Untuk

menjelaskan sistem informasi yang ditetapkan di peruahaan secara lebih dalam peneliti

menggambarkannya dari segi pencatatan akuntansinya.

Untuk mengolah data menjadi informasi, perusahaan mengumpulkan

data-data dari tiap bagian dan dikumpulkan atau disentralisasikan di sub bagian pembukuan

untuk dip roses. Langkah pertama yang dilakukan perusahaan adalah membuat tagihan

pembelian pupuk dan pestisida oleh bagian akuntansi. Proses pembuatan tagihan

pembelian pupuk dan pestisida oleh bagian marketing yang dilakukan dengan cara

membaca dan menghitung berapa banyak pemesanan pupuk atau pestisida oleh

pelanggan. Kedua, dokumen tersebut diteliti oleh bagian direktur keuangan guna untuk

memperoleh keyakinan bahwa tagihan tersebut lengkap dan benar.

Dari buku besar setiap bulan dibuat neraca lajur ( Media perantara penyusunan

neraca dan perhitungan laba rugi ) setelah terlebih dahulu dilakukan penyesuian terhadap

perkiraan-perkiraan yang berhubungan dengan semua kegiatan. Dari neraca lajur,

selanjutnya dibuat laporan perubahan ekuitas dan laporan arus kas. Rincian yang

diperlukan untuk neraca lajur diperoleh dari buku pembantu, dimana buku pembantu

dibuat secara manual. Pada akhir periode dilakukan tutup buku dan proses pindah saldo.

Selanjutnya pada awal periode berikutnya dibuat jurnal pembalik.

Demikian juga halnya dengan akuntansi untuk penagihan pembelian pupuk dan

pestisida khususnya para dealer. Kewajiban para dealer adalah membayar tagihan setiap

bulan, pada waktu yang telah ditentukan. Pada saat melakukan pembayaran dealer harus

lalu akan mudah mencari tagihan yang akan dilunasi yang bersangkutan, dan juga

direktur keuangan mendapat kepastian bahwa dealer tersebut telah membayar

tagihan-tagihan bulan sebelumnya.

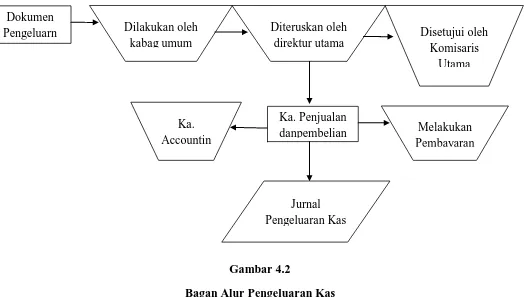

Sedangkan pengeluaran kas perusahaan adalah untuk pembiayaan kegiatan

operasi perusahaan. Proses tersebut dimulai dengan pembuatan dokumen pengeluaran

sebanyak dua rangkap oleh marketing untuk diserahkan ke kabag.Umum. Melalui kabag

umum, dokumen tersebut diserahkan ke direktur, baik direktur utama maupun komisaris

utama untuk diberikan persetujuan. Setelah diberi persetujuan, dokumen kembali ke

direktur keuangan dan selanjutnya direktur keuangan menyerahkan dokumen tersebut ke

Ka.Penjualan dan Pembelian. Selanjutnya Ka. Penjualan dan pembelian melakukan

pembayaran dan mencatat kedalam Jurnal pengeluaran kas. Dokumen tersebut

selanjutnya diserahkan oleh Ka.Penjualan dan Pembelian ke bagian Ka.Accounting untuk

dicatat di buku besar.

Berikut ini pada Gambar 4.2 Peneliti menyajikan bagian alur pengeluaran kas pada

Gambar 4.2

Bagan Alur Pengeluaran Kas

PT. Panca Kurnia Niaga Nusantara Medan

Dokumen

Pengeluarn Dilakukan oleh kabag umum

Diteruskan oleh

direktur utama Disetujui oleh Komisaris

Utama

Ka. Accountin

Ka. Penjualan

danpembelian Melakukan

Pembayaran

Sebagaimana diketahui perusahaan menggunakan elektronik dan processing yang

telah dirancang oleh programmer dan terprogram di media computer artinya mengolah

data akuntansi dan dapat menyediakan laporan mengenai segala sesuatu yang

berhubungan dengan keuangan yang terjadi dalam perusahaan.

Dengan menggunakan sistem komputer, kebutuhan manajemen akan informasi

yang tepat dapat terpenuhi sesuai dengan waktunya. Informasi tersebut sangat

menentukan jalannya usaha. Berdasarkan informasi tersebut diperoleh gambaran

mengenai besarnya pendapatan, penjualan, persediaan maupun biaya yang harus

dikeluarkan oleh setiap bagian dalam perusahaan demi pencapaian tujuan perusahaan.

Agar catatan akuntansi dapat memberikan keandalan data, keabsahan,

kelengkapan, ketepatan dan pertanggung jawaban, maka PT. Panca Kurnia Niaga

Nusantara Medan melakukan pengendalian intern yang meliputi kebijakan-kebijakan dan

prosedur-prosedur yang dibuat untuk memberikan keyakinan yang memadai bahwa

tujuan akan dicapai. Prosedur pengendalian tersebut meliputi prosedur pengotorisasian,

pemisahan tugas, dokumen dan catatan, pengamanan yang cukup, dan pengecekan

independen.

2. Peranan Informasi Akuntansi Dalam Pengambilan Keputusan Manajemen

Keputusan merupakan tanggapan manajemen terhadap permasalahan. Dalam

mengambil keputusan manajemen memerlukan pemikiran dan pertimbangan yang lebih

yang masuk dan output di bidang akuntansi tersebut merupakan informasi-informasi yang

disalurkan kepada manajemen yang membutuhkan informasi tersebut.

Informasi-informasi tersebut berupa laporan manajemen setiap bulannya maupun tiap

tahun.Laporan tersebut meliputi :

a. Laporan Harian, terdiri dari :

1. Laporan Harian Kas dan Bank

2. Daftar Penerimaan Kas dan Bank

3. Daftar Harian Pengeluaran Kas dan Bank

b. Laporan Bulanan, terdiri dari :

1. Laporan Keuangan

2. Laporan Tagihan

3. Laporan Personalia

4. Laporan Ringkasan Kegiatan Umum

c. Laporan Tahunan

1. Neraca

2. Laporan Laba Rugi

3. Laporan Arus Kas

Dari output yang diperoleh dapat diketahui berapa persediaan dan,

penjualan,biaya dan lain-lain yang berhubungan dengan perusahaan. Manajemen melihat

dan melakukan pengecekan terhadap penjualan tersebut dengan melihat tagihan setiap

penjualan, sehingga berdasarkan penjualan tersebut manajemen dapat mengambil

keputusan untuk mengendalikan biaya tersebut.

Manajemen dalam mengambil keputusan berdasarkan neraca yang dikirim oleh

sub bagian pembukuan. Dengan melihat laporan neraca manajemen dapat mengetahui

gambaran mengenai kondisi keuangan perusahaan, sehingga dalam menentukan anggaran

dan perencanaan produksi manajemen mempunyai alat dan dasar supaya anggaran dan

rencana tersebut dapat tercapai, disamping itu juga manajemen melihat laporan bulanan

yang disusun oleh bagian keuangan seperti biaya dan piutang.

Dalam proses penyusunan rencana dan anggaran informasi akuntansi memegang

peranan penting. Agar pelaksanaan kegiatan dapat terarah dan tidak menyimpang dari

standar yang ditetapkan maka diperlukan perencanaan yang matang dan juga

pengendalian yang efektif.

Proses atau cara kerja yang dilakukan manajemen dalam pengembalian keputusan

adalah sebagai berikut :

1. Menerima neraca dari sub bagian pembukuan

2. Menerima Laporan bulanan yang di susun oleh bagian keuangan seperti arus kas,

5. Melihat dari sudut keuangan, yaitu rasio keuangan.

6. Melihat peluang untuk proyek yang dibangun meliputi strategi yang harus dilakukan

7. Belajar dari pencapaian tahun sebelumnya.

8. Menganalisa laporan kinerja tenaga kerja

9. Melihat tingkat kesehatan perusahaan ditinjau dari aspek keuangan, operasional,

administrasi dan strategi.

Untuk proses lebih lanjut dalam mengambil keputusan setelah mempelajari dan

mengidentifikasi masalah maka direksi yakni direktur utama, direktur umum dan

komisaris utama mengambil keputusan melalui rapat/pertemuan dengan kepala bagian.

Dengan sistem informasi akuntansi yang baik maka keputusan-keputusan

mengenai alokasi biaya dapat diselenggarakan dengan tepat, sehingga menghasilkan

keputusan yang tepat dalam penentuan budget dan rencana perusahaan,menciptakan

efisiensi dan efektifitas dalam pelaksanaannya serta mampu menghadapi masa-masa yang

akan datang.

Perusahaan membutuhkan informasi, terutama informasi akuntansi yang dapat

menjelaskan setiap kegiatan perusahaan. Untuk menghasilkan informasi, perusahaan

menerapkan sistem informasi akuntansi. Informasi tersebut bermanfaat untuk mengetahui

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah peneliti mengadakan pembahasan mengenai sistem informasi akuntansi

pada PT.Panca Kurnia Niaga Nusantara Medan dalam hubungannya bagi manajemen

dalam pengambilan keputusan, maka peneliti menarik beberapa kesimpulan antara lain :

1. Akuntansi merupakan bahasa yang dapat memberikan informasi tentang kondisi

ekonomi dan hasil usahanya pada satu periode tertentu.

2. Sistem informasi akuntansi yang diterapkan perusahaan PT.Panca Kurnia Niaga

Nusantara Medan menggunakan system computer.

3. Dalam pemrosesan transaksi akuntansi menjadi laporan keuangan, perusahaan telah

menerapkan langkah atau siklus yang sesuai dengan teori.

4. PT.Panca Kurnia Niaga Nusantara Medan menganut struktur organisasi sistem

wewenang garis dan staf, dimana seorang atasan mempunyai wewenang langsung

pada setiap bawahannya. Dilihat dari bagian pengolahan data, maka bagian sistem

manajemen informasi merupakan bagian pemegang wewenang untuk melaksanakan

sistem pengolahan data serta menyimpan dan mengamankan data dengan

menggunakan alat bantu computer yang berfungsi untuk memberikan informasi

5. Sistem akuntansi merupakan dokumen, catatan,prosedur, dan aturan yang digunakan

untuk mengolah data-data transaksi keuangan yang terjadi baik pihak intern maupun

pihak ekstern perusahaan, sampai dihasilkannya suatu laporan.

6. Akuntansi dapat membantu manajemen pada PT.Panca Kurnia Niaga Nusantara

Medan dalam pengambilan keputusan secara akurat dan tepat waktu. Akurat, bahwa

informasi akuntansi yang ada sesuai dengan informasi yang diharapkan manajemen

yaitu bebas dari kesalahan, tidak bisa atau menyesatkan. Tepat waktu,informasi

akuntansi dapat membantu manajemen secara tepat dalam mengambil keputusan, baik

dari segi waktu ( informasi yang disampaikan tidak terlambat ), maupun keputusan

yang diambil tepat bagi kondisi perusahaan.

7. Peranan informasi akuntansi bagi manajemen dalam pengambilan keputusan pada

PT.Panca Kurnia Niaga Nusantara Medan antara lain : akuntansi menyajikan laporan

keuangan yang dapat digunakan untuk mengukur tingkat biaya dari berbagai kegiatan

perusahaan. Menentukan efisiensi tiap-tiap bagian serta menentukan tingkat

keuntungan yang akan dicapai perusahaan. Juga menilai dan mengukur hasil kerja

tiap bagian yang telah diberikan wewenang dan tanggung jawab.

8. Peranan computer dalam perusahaan sangat dimanfaatkan untuk penyusunan laporan

keuangan sebagai informasi.

Berdasarkan data yang diperoleh selama penelitian di perusahaan mengenai

peranan sistem informasi akuntansi bagi manajemen dalam pengambilan keputusan dapat

disimpulkan bahwa terdapat hubungan antara peranan sistem informasi akuntansi dalam

akuntansinya telah sesuai dengan teori akuntansi yang diperoleh peneliti selama

perkuliahan.

B. Saran

Berdasarkan kesimpulan yang peneliti kemukakan pada bab-bab terdahulu maka

pada sub bab ini penulis memberikan saran-saran sebagai berikut :

1. Perilaku manusia dalam organisasi merupakan salah satu factor yang perlu

dipertimbangkan dalam penyusunan sistem informasi akuntansi agar diperoleh suatu

pengembangan sistem informasi akuntansi yang efisien. Untuk itu perlu adanya

motivasi dan belajar dalam pengembangan sistem informasi akuntansi.

2. Melihat dari perkembangan situasi yang terus berubah yang terjadi di berbagai

bidang, misalnya bidang hokum, politik, social budaya dan lain sebagainya, sehingga

baik penyedia informasi maupun pihak pengelola informasi dituntut untuk terus

Komisaris Utama

Direktur Utama

Direktur Keuangan

Direktur

BAB II

KAJIAN PUSTAKA

1. Sistem Informasi Akuntansi

Sistem informasi akuntansi terdiri dari tiga kata yang mempunyai arti tersendiri, apabila

ketiga kata tersebut digabungkan akan membentuk suatu rumusan atau definisi yang baru.

Berikut ini dijelaskan pengertian ketiga kata tersebut. Menurut Hall (2001:6), “ Sistem adalah

kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang

berfungsi dengan tujuan yang sama”. Sedangkan menurut Kusrini & Koniyo ( 2007:5 ), “

Sistem didefinisikan sebagai suatu jaringan kerja dari prosedur – prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

menyelesaikan suatu aturan tertentu”.

Dalam definisi ini sebuah sistem harus terdiri dari atas lebih dari satu bagian atau yang

disebut sebagai komponen yang saling mempunyai tujuan bersama untuk menggabungkan

semua bagian dalam suatu sistem. Setiap sistem terdiri dari subsistem. Subsistem

semata-mata merupakan masalah perspektif. Sebuah sistem harus melayani setidaknya satu tujuan,

tetapi ia dapat juga melayani beberapa tujuan. Sistem pada berbagai keadaan, kita akan dapat

merancang sistem infromasi yang lebih baik, produk yang dihasilkan sistem informasi

disebut informasi. Menurut Bodnar & Hopwood (2001:1), “ Informasi adalah data yang

berguna diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

5

maka informasi – informasi itu adalah merupakan output ( Keluaran ) dari suatu proses

pengolahan data. Dengan mengamati lebih cermat mekanisme sistem informasi, maka akan

melihat adanya lima tugas atau fungsi yaitu:

a. Pengumpulan data

b. Pemrosesan data

c. Manajemen data

d. Pengendalian dan pengamanan data

e. Pengadaan informasi

Selanjutnya fungsi-fungsi ini terdiri dari serangkaian langkah yang sering disebut siklus

pemrosesan data yang mengubah bentuk data dari beberapa sumber menjadi informasi yang

diperlukan oleh berbagai pemakai.

Sistem informasi sangat berkaitan erat dengan akuntansi. Secara definisi, akuntansi

adalah mencatat, pengklasifikasian, dan pengikhtisaran dan pelaporan data keuangan yang

sudah diolah yang digunakan dalam pengambilan keputusan ekonomi.

Menurut Wibowo & Abubakar (2008:1), “ Akuntansi (accounting) merupakan proses

identifikasi, pencatatan dan komunikasi terhadap transaksi ekonomi suatu entitas”.

Pada hakikatnya, akuntansi merupakan sistem informasi. Jelasnya akuntansi merupakan

penerapan teori umum informasi terhadap masalah operasi yang ekonomik dan efisien. Untuk

menghasilkan informasi ekonomi, perusahaan perlu menciptkan suatu metode pencatatan,

penggolongan, analisis, dan pengendalian transaksi serta kegiatan-kegiatan keuangan,

kemudian melaporkan hasilnya. Akuntansi juga membentuk sebagian besar informasi umum

informasi umum dari suatu kesatuan yang beroperasi, sekaligus menjadi bagian dari suatu

bidang dasar yang dibatasi oleh konsep.

Sedangkan menurut Warren (2005:10), akuntansi adalah “ Sistem informasi yang

memberikan laporan kepada pihak-pihak berkepentingan mengenai aktifitas ekonomi dan

kondisi perusahaan”. Dengan demikian, apabila ketiga kata tersebut dihubungkam maka akan

menghasilkan definisi yang baru. Menurut Widjajanto (2001:4), Sistem informasi akuntansi

adalah susunan berbagai formulir catatan, peralatan, Termasuk komputer dan

perlengkapannya serta alat komunikasi, tenaga pelaksanaannya, dan laporan yang

terkoordinasikan secara erat yang didisain untuk mentransformasikan data keuangan menjadi

informasi yang dibutuhkan manajemen.

Dalam Statement of Financial Accounting Concept (SFAC) No.2 yang dikeluarkan oleh

FASB pada bulan Mei 1980, ada dua karakteristik informasi akuntansi yang harus dipenuhi

agar informasi itu berguna bagi para pemakaiannya, yaitu :

a. Bahwa informasi itu harus relevan dengan pengambilan keputusan tertentu dan dapat

dipercaya.

b. Informasi yang bersifat historis adalah informasi yang timbul dari transaksi

7

2. Akuntansi Sebagai Suatu Sistem Informasi

Informasi merupakan hal yang sangat penting bagi manajemen dalam pengambilan

keputusan. Informasi bisa diperoleh dari sistem atau disebut juga dengan processing system

atau information generating system.

Sistem merupakan sumber daya yang akan diperlukan untuk mengubah input menjadi

output dan informasi merupakan data yang sudah diolah sehingga berguna dalam

pengambilan keputusan. Dengan kata lain, informasi adalah fakta yang mempunyai arti dan

berguna untuk mencapai tujuan karena informasi merupakan hasil akhir atau suatu sistem

informasi. Sistem informasi didefinisikan sebagai berikut : Menurut Hall (2001:9). “ Sistem

informasi ( information system ) adalah serangkaian prosedur formal dimana data

dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna”.

Mengamati lebih cermat mekanisme sistem informasi ada lima tugas yang perlu diketahui

yaitu pengumpulan data, pemrosesan data, manajemen data, penyimpanan data, dan

pengadaan informasi. Selanjutnya tugas ini terdiri dari serangkaian langkah-langkah yang

sering disebut siklus pemrosesan data mengubah bentuk data dari berbagai sumber menjadi

informasi yang diperlukan oleh berbagai pemakai.

Akuntansi yang merupakan alat penting bagi perusahaan melaksanakan beberapa tahapan

tugas dari mekanisme sistem informasi. Akuntansi merupakan bahasa bisnis. Setiap

perusahaan menerapkannya sebagai alat komunikasi karena akuntansi memenuhi semua

persyaratan sistem informasi. Akan tetapi sistem tersebut terbatas dalam arti informasi yang

Akuntansi dan sistem informasi sangat berkaitan erat. Dimana, dalam siklus akuntansi,

input data diperoleh dari adanya transaksi, sementara outputnya adalah laporan-laporan

keuangan. Dalam mengubah bentuk data menjadi keluaran yang diinginkan, sistem

pemrosesan data transaksi memerlukan berbagai elemen.

Elemen-elemen ini meliputi dokumen sumber, jurnal dan register, buku besar dan arsip,

laporan dan dokumen keluaran, bagan perkiraan dan sistem pengkodean lainnya, jejak audit,

metode pemrosesan serta kondisi dan cara pengamanan. Elemen-elemen ini dirancang

menjadi sistem pemrosesan transaksi.

Dalam pemrosesan transaksi pertama sekali dilakukan pengumpulan data. Data

meruapakan bahan yang akan diolah sistem. Data perlu dimanipulasi untuk mengubahnya

menjadi informasi. Operasi memanipulasi data meliputi pengklasifikasian, penyortiran,

penghitungan, dan pengikhtisaran.

Penyortiran yaitu penyusunan catatan sesuai urutan tertentu berdasarkan kode. Sedangkan

pengikhtisaran memberikan kode pada data tertentu. Penghitungan berperan dalam

mengoperasikan data dan pengiktisaran data yang telah disarikan, disintetis, menjadi bentuk

total, sub total, rata-rata, dan seterusnya. Seluruh data ini harus disimpan di suatu tempat

pada media penyimpanan sekunder, dan file dapat diintegrasikan secara logis untuk

membentuk suatu database.

Sebagian besar data dalam database adalah data akuntansi. Output yang dihasilkan

berupa informasi yang lebih bermanfaat daripada data yang belum dikelola. Informasi

9

Output tersebut dihasilkan dalam dua cara, pertama dengan suatu tindakan, maksudnya

output dihasilkan jika sesuatu terjadi. Contohnya adalah tagihan yang disiapkan setiap kali

pesanan pelanggan diisi. Kedua, output dibuat berdasarkan jadwal waktu, yaitu output

dihasilkan pada suatu saat tertentu. Contohnya adalah cek gaji yang disiapkan untuk setiap

bulannya.

Siklus akuntansi adalah merupakan sistem yang melakukan pengolahan data dan

menghasilkan laporan keuangan yang dapat dijadikan alat untuk mendukung pelaksanaan

pengambilan keputusan. Keadaan ini menunjukkan bahwa akuntansi merupakan suatu sistem

informasi yang sering disebut juga sistem informasi akuntansi.

3. Unsur-unsur Pengambilan Keputusan

Pembahasan sebelumnya telah menekankan bahwa pemrosesan transaksi merupakan

tujuan yang penting dari sistem informasi perusahaan. Namun sistem informasi masih

mempunyai tujuan yang lebih penting lagi yaitu mendukung pengambilan keputusan

manajerial.

Untuk memenuhi tujuan ini diperlukan pengumpulan dan penyimpanan data yang

relevan, pemrosesan data tersebut melalui model-model keputusan, dan menyajikan

informasi yang dibutuhkan melalui keluaran seperti laporan manajerial.

Untuk menyusun daftar rinci dari informasi yang dibutuhkan, kita dapatkan isi dan sifat

informasi, (2) menyusun kebutuhan akan informasi khusus menurut beberapa dimensi pokok,

dan (3) memberikan informasi yang dibutuhkan kepada setiap manajer berdasarkan

Isi informasi dinilai dengan membandingkannya dengan kegunaannya dalam pengambilan

keputusan tertentu.

Agar pengambilan keputusan dapat lebih rendah, maka perlu diketahui

unsur-unsur/komponen dari pengambilan keputusan tersebut.Unsur-unsur /

komponen-komponen dari pengambilan keputusan menurut Iqbal (2002:11) adalah sebagai berikut:

a. Tujuan dari pengambilan keputusan untuk memecahkan masalah sebelumnya/di luar jangkauan manusia.

b. Indentifikasi alternatife-alternatif keputusan untuk memecahkan masalah.

c. Perhitungan mengenai factor-faktor yang tidak dapat diketahui sebelumnya/di luar jangkauan manusia.

d. Sarana atau alat untuk mengevaluasi atau mengukur hasil dari suatu pengambilan keputusan.

Para manajer suatu perusahaan membutuhkan informasi untuk membantu mereka dalam

pengambilan keputusan perencanaan dan pengendalian. Dalam menentukan kebutuhan

informasi tertentu, seorang analis informasi berusaha memaksimalkan nilai informasi yang

dikomunikasi kepada setiap manajer dalam perusahaan tersebut. Secara operasional, analis

tersebut melakukan analisis kebutuhan informasi yang terinci bersama-sama dengan setiap

manajer. Analis ini mengindentifikasi berbagai keputusan yang dibuat setiap manajer dan

mengaitkan setiap keputusan dengan isi dan sifat informasi yang dibutuhkan. Analisis ini

mempertimbangkan juga gaya keputusan dari setiap manajer

Jenis jenis pengambilan keputusan berdasarkan programnya, menurut Iqbal, (2002:17)

11

b. Pengambilan keputusan tidak terprogram

Pengambilan keputusan tidak terprogram adalah pengambilan keputusan yang tidak rutinitas dan sifatnya unik sehingga memerlukan pemecahan yang khusus. Pengambilan keputusan tidak terprogram ini digunakan untuk menyelesaikan masalah yang tidak terstruktur.

4. Proses Pengambilan Keputusan

Proses pengambilan keputusan merupakan tahap-tahap yang harus dilalui atau digunakan

untuk membuat keputusan. Adapun proses pengambilan keputusan agar dapat menghasilkan

keputusan yang dimiliki nilai dan kualitas dilakukan langkah-langkah sebagai berikut:

a. Indentifikasi Masalah

Jika masalah tidak diindentifikasi dengan tepat, apapun keputusan yang dibuat tidak akan

menuju kearah pemecahan masalah.

b. Membuat alternatif.

Setelah masalah diindentifikasi,dibuat alternatif yang layak terhadap masalah dan

berbagai konsekuensi yang mungkin terjadi atas setiap alternatif. Proses menyelidiki

lingkungan internal dan eksternal organisasi untuk menghasilkan iecnformasi yang bias

digunakan dalam membuat alternatif yang mungkin.

c. Penilaian alternatif

Setiap alternatif pemecahan harus dibandingkan satu sama lain dengan melihat hasil

mana yang paling menguntungkan. Ini menjelaskan pentingnya sasaran dan tujuan

d. Memilih alternatif yang terbaik

Langkah klimaks adalah membuat keputusan , yaitu memilih alternatif yang terbaik bagi

situasi atau keadaan bersangkutan. Kalau pertimbangan lain tidak ada lagi, pilihan harus

jatuh pada alternatif yang paling memenuhi criteria yang ditetapkan dalam model keputusan.

e. Melaksanakan keputusan yang dipilih

Setelah alternatif tindakan dipilih, tidakan itu harus diimplementasikan. Sebuah

keputusan diimplementasikan secara efektif untuk mencapai tujuan. Implementasi yang salah

merugikan suatu keputusan yang baik.

f. Pengendalian dan penilaian.

Setelah keputusan dilaksanakan, hasil-hasilnya harus dipantau dengan membandingkan

hasil yang dicapai dengan hasil yang diharapkan sehingga diketahui perbedaan hasil yang

berguna untuk mengambil tindakan perbaiakn dan pengambilan keputusan yang akan datang.

Secara teoritis peranan yang diberikan sistem informasi akuntansi dalam pengendalian

manajemen adalah sebagai berikut :

1. Perencanaan

Sistem informasi akuntansi menghasilkan informasi berupa informasi keuangan dan data

akuntansi. Dalam perencanaan data informasi akuntansi telah terjadi di masa lampau tetapi

13

2. Koordinasi

Merupakan suatu fungsi manajemen dalam organisasi perusahaan yang memerlukan

kerjasama berupa informasi antar bagian untuk melaksanakan operasi perusahaan misalnya

koordinasi dalam bagian pemasaran, maupun keuangan.

3. Penilaian dan Persiapan

SIA menghasilkan informasi akuntansi yang berasal dari beberapa kegiatan atau fungsi

dalam organisasi. Organisasi tersebur dipakai sebagai dasar untuk menilai prestasi (

Performance evaluation ). Data hasil prestasi dikumpulkan selama kegiatan operasi berjalan

secara periodic. Informasi mengenai pengukuran tersebut dilaporkan kepada para manajer

untuk penilaian dilakukan dengan membandingkan hasil yang dicapai dengan rencana.

4. Pengambilan Keputusan

Komputer dapat membuat keputusan pada umumnya didasarkan pada kenyataan bahwa

beberapa keputusan bisadiprogramkan sedangkan yang lain tidak bisa diprogramkan.

Dengan adanya job description maka masing-masing bagian mengetahui beberapa hal,

yaitu :

a. Tugas yang harus dilakukan

b. Tanggung jawab dan wewenang yang diberikan

c. Bagaimana hubungan satu jabatan dengan jabatan yang lain

Menurut ilmu manajemen, deskripsi jabatan sangat perlu agar masing-masing bagian

adanya deskripsi jabatan maka jabatan atau bagian tersebut semakin jelas kedudukannya dan

terorganisir.

Ada tiga unsur penting dalam pembuatan keputusan, yaitu :

a. Data

b. Prosedur Keputusan

c. Pembuatan keputusan

Manajer mengambil keputusan berdasarkan informasi yang berbeda-beda jumlahnya.

Karena itu sering bermanfaat bagi manajer untuk mendekati keputusan seolah-olah keputusan

itu sedang diambil dalam kondisi kepastian, resiko atau ketidakpastian. Sistem pendukung

keputusan semakin penting dalam menyajikan informasi dan analisis yang memadai bagi

manajemen sebagai dasar keputusan tersebut.

Pada perusahaan sistem informasi akuntansi merupakan salah satu sistem informasi

terpenting, namun bukan merupakan keseluruhan satu-satunya sistem informasi formal,

karena masih ada sistem informasi akuntansi manajemen yang juga merupakan sistem

informasi terpenting. Tujuannya adalah untuk menyajikan kepada manajer informasi yang

berguna dalam mengambil keputusan atau mengarahkan perhatian, baik berupa informasi

keuangan maupun tidak.

5. Pengertian Sistem Informasi

Setiap perusahaan komersial mempunyai tujuan yang sama yaitu untuk memperoleh laba,

salah satunya adalah untuk menjaga kelangsungan hidup perusahaan. Dalam mencapai tujuan

15

melakukan aktivitas berdasarkan uraian tugas ( job description ) dibantu oleh

formulir-formulir dan catatan-catatan yang terkoordinir untuk menyediakan informasi bagi perushaaan

sebagai alat bantu untuk mencapai tujuan tersebut. Untuk memperoleh gambaran yang cukup

jelas mengenai pengertian sistem informasi akuntansi, peneliti akan mengemukakan beberapa

pendapat mengenai definisi system informasi akuntansi.

Definisi sistem informasi akuntansi yang dikemukakan oleh Cushing dan Romney

(1997:2) dalam buku accounting information system:

“Accounting information system is processes data and transaction to provide to user

with the information they need to plan, control and operate their businesses. To produce the information decision makers need.”

Menurut Bodnar dan Hapwood definisi system informasi akuntansi yang kemudian

dialihbahasakan oleh Amir Abadi Jusuf (2000:6) sebagai berikut :

“Medefinisikan Sistem Informasi Akuntansi (SIA) sebagai system berbasis computer yang dirancang untuk mengubah data akuntansi menjadi informasi.”

Berdasarkan definisi tersebut dapat dijelaskan bahwa sistem informasi akuntansi

merupakan kumpulan manusia dan modal dalam suatu organisasi yang bertanggung jawab

dalam penyiapan informasi akuntansi keuangan dan juga informasi yang lain yang diperoleh

dari pengolahan data transaksi. Selain itu sistem informasi akuntansi merupakan suatu

komponen organisasi yang menghimpun, mengklasifikasikan, mengolah, menganalisis dan

mengkomunikasikan informasi akuntani kepada berbagai pihak yang membutuhkan.

untuk pengambilan keputusan yang penting bagi perusahaan, terutama keputusan perusahaan

dalam masalah perencanaan dan pengendalian.

6. Tujuan dan Fungsi Sistem Informasi Akuntansi

Sistem informasi akuntasi suatu perusahaan cenderung berbeda dengan perusahaan yang

lain. Bahkan dalam perusahaan itu sendiri, system informasi terus dikembangkan sejalan

dengan kemungkinan perluasan usaha perusahaan, bertambahnya pegawai, berpindahnya

kepemilikan dan sebagainya. Meskipun demikian pada umunya tujuan sistem informasi

akuntansi dalam perusahaan memiliki tujuan dan fungsi yang sama.

Merupakan hal yang penting untuk menentukan tujuan dari sistem informasi akuntansi

sehingga para peneliti dapat memfokuskan kepada elemen-elemen yang merupakan bagian

vital untuk kesuksesan sistem informasi akuntansi. Tapi hal tersebut tidaklah mudah bagi

sistem informasi yang ada untuk mencapai setiap tujuan tersebut.

Tujuan utama sistem informasi akuntansi menurut Wilkinson dalam buku Accounting

Information System ( 2000:8) adalah sebagai berikut :

“ To provide accounting information to a wide variety of users “

Berdasarkan definisi tersebut dapat dijelaskan bahwa pemakai sistem informasi akuntansi

bias dari pemakai dalam perusahaan ( intern ) seperti manajer atau pemakai luar perusahaan

(ekstern) seperti pelanggan. Dan menurut Wilkinson dalam buku Accounting Information

System (2000:8) tujuan spesifik sistem informasi akuntansi adalah sebagai berikut :

17

3. To Fulfill obligations relating to stewardship

Dengan adanya tujuan-tujuan tersebut maka akan dapat membantu dalam

perencanaan sistem informasi akuntansi, terutama dalam hal menganalisa dan merancang

sistem tersebut agar dapat membentuk sistem informasi akuntansi yang efektif dan

efisien. Tujuan-tujuan tersebut pada dasarnya merupakan proyeksi dari tujuan utama dan

tujuan akhir sistem informasi akuntansi yaitu cepat, efisien dan aman serta dapat

membantu manajemen dalam pengambilan keputusan, perencanaan dan pengendalian.

Demikian pula apabila dilihat dari fungsinya, maka fungsi sistem informasi akuntansi

merupakan pengembangan dari sistem akuntansi, sebagai contoh salah satu fungsi adalah

memberikan informasi bagi pihak intern dan ekstren dan hal ini dapat dipenuhi oleh

sistem informasi akuntansi secara terperinci, seksama dan akurat. Jadi tujuan sistem

informasi akuntansi dapat disimpulkan sebagai berikut :

1. Untuk memberikan informasi akuntansi yang cepat

2. Untuk menghasilkan informasi akuntansi yang efisien

3. Untuk menghasilkan informasi akuntansi yang dapat dipercaya keandalannya

4. Untuk memberikan informasi akuntansi yang berguna untuk

perencanaan,pengendalian dan pengambilan keputusan manajemen.

Dari uraian diatas dapat dijelaskan bahwa suatu sistem informasi akuntansi harus

berguna, tepat waktu dan relevan untuk pengambilan keputusan dan harus mendatangkan

manfaat bagi perusahaan, serta meningkatkan pelayanan terhadap konsumen dalam

memberikan informasi dari segi ekstern dan intern yang akan berguna bagi perusahaan

Secara umum fungsi sistem informasi akuntansi adalah untuk mendorong seoptimal

mungkin agar akuntansi dapat menghasilkan berbagai informasi akuntansi yang

terstruktur yaitu tepat waktu, relevan dan dapat dipercaya dan secara keseluruhan

informasi akuntansi tersebut mengandung arti yang berguna.

7. Karakteristik Mutu Sistem Informasi Akuntansi

Untuk mendapatkan informasi akuntansi yang baik, informasi akuntansi ini harus

memilili kualitas informasi yang baik dengan cara :

a. Mengumpulkan dan menyimpan data dari semua aktivitas perusahaan.

b. Memproses data menjadi informasi yang berguna bagi pihak perusahaan

c. Memanajemen data-data yang ada kedalam kelompok-kelompok yang sudah

ditetapkan oleh perusahaan

d. Mengendalikan kontrol data yang cukup sehingga asset dari suatu perusahaan terjaga.

1 BAB I

PENDAHULUAN

1. Latar Belakang Masalah

Dalam era informasi dan globalisasi saat ini menyebabkan lingkungan bisnis

mengalami perubahan yang sangat pesat dengan tingkat persaingan yang tinggi. Perusahaan

– perusahaan di tuntut untuk melakukan kegiatan operasionalnya secara efektif dan efesien

untuk mempertahankan kelangsungan hidup perusahaannya. Untuk itu setiap perusahaan

perlu memiliki suatu sistem informasi yang dapat menunjang kegiatan suatu usaha

perusahaan, dimana informasi akuntansi merupakan bagian yang dapat mendukung seluruh

informasi yang diperlukan oleh manajemen dalam pengambilan keputusan, khususnya

menyangkut informasi keuangan. Pada PT.Panca Kurnia Niaga Medan, keputusan yang

akan diambil adalah menyangkut tentang kegiatan perusahaan.

Sistem informasi akuntansi yang merupakan kumpulan dari beberapa informasi

akuntansi mempunyai peranan penting bagi seorang manajer. Hal ini dikarenakan sebagian

besar sumber informasi manajemen berasal dari sistem akuntansi.

Sistem informasi akuntansi dapat memberikan informasi yang berhubungan dengan

laporan keuangan yang dapat digunakan untuk mengukur tingkat efisiensi tiap-tiap bagian

proses produksi serta menilai dan mengukur hasil kerja tiap unit yang telah diberikan

wewenang dan tanggung jawab.

Disamping itu, sistem informasi akuntansi juga berperan sebagai pemberi informasi,

yang mana informasi tersebut sebagai dasar pertimbangan dalam pengambilan keputusan

laba maksimum dan menjaga kelangsungan hidup perusahaaanya. Untuk mencapai tujuan

tersebut, informasi yang lengkap sangat diperlukan oleh pimpinan sebagai dasar kebijakan

dalam pengambilan keputusan. Dalam kegiatan manajemen yang berhubungan dengan

perencanaan strategi, sistem informasi akuntansi berperan dalam penentuan tujuan apa yang

hendak dicapai oleh perusahaan dan strategi – strategi apa yang harus diterapkan oleh

manajemen.

Sistem informasi akuntansi ini akan mengalami banyak kesulitan dan masalah apabila

pimpinan perusahaan tidak dapat mengadakan pengawasan secara langsung terhadap

kegiatan operasi perusahaan. Disini perusahaan memerlukan pendelegasian wewenang dan

tanggung jawab kepada bawahan, untuk itu struktur organisasi harus disusun segera

mungkin dan sedemikian rupa sehingga pembentukan organisasi memungkinkan untuk

menempatkan setiap pegawainya sesuai dengan keahliannya.

Atas dasar kompleksnya permasalahan yang dihadapi, diperlukan suatu manajemen

yang efektif dan efesien. Agar suatu manajemen itu dapat berjalan secara efektif dan efisien

diperlukan peran serta sistem informasi akuntansi. Proses pengambilan keputusan yang

dilakukan manajemen merupakan tugas berat, oleh karena itu manajemen harus bertindak

secara tepat, agar tidak terjadi kesalahan dalam proses pengambilan keputusan.

Atas dasar uraian diatas maka penulis tertarik untuk meneliti “ Peran Sistem

Informasi Akuntansi dalam Pengambilan Keputusan pada PT.Panca Kurnia Niaga

3 2. Perumusan Masalah

Untuk lebih memperjelas permasalahan yang dihadapi sebagai dasar penelitian ini, maka

peneliti mencoba merumuskan masalah yaitu : Sebagai apakah peran sistem informasi

akuntansi dalam pengambilan keputusan pada PT.Panca Kurnia Niaga Nusantara Medan ?

Peran sistem informasi akuntansi dalam pengambilan keputusan pada PT.Panca Kurnia

Niaga Nusantara Medan adalah untuk memperbaiki sistem pengambilan keputusan yang

dimana sebelumnya masih menggunakan sistem manual.

3. Tujuan Penelitan

Adapun tujuan dari penelitian ini adalah untuk mengetahui sebagai apakah peran sistem

informasi akuntansi dalam pengambilan keputusan pada PT.Panca Kurnia Niaga Nusantara

Medan.

4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

a. Menambah pengetahuan dan memperluas wawasan berfikir bagi peneliti dalam proses

pencatatan peran sistem informasi akuntansi dalam pengambilan keputusan untuk

mempelajari dan menerapkan sistem informasi akuntansi yang baik dalam perusahaan.

b. Memberikan sumbangan pemikiran pada pihak perusahaan sebagai hasil dari penelitian.

PERAN SISTEM INFORMASI AKUNTANSI DALAM PENGAMBILAN KEPUTUSAN PADA PT.PANCA KURNIA NIAGA NUSANTARA MEDAN

Oleh :

Nama : Raydolfd P.H Simanjuntak NIM : 100522163

Tujuan utama penelitian ini adalah untuk mengetahui bagaimana peranan system informasi akuntansi bagi manajemen dalam pengambilan keputusan pada PT.Panca Kurnia Nusantara Medan. Penelitian ini merupakan penelitian deskriptif dimana bahan-bahan dan data-data sehubungan dengan penelitian ini diperoleh dengan melakukan studi dokumentasi dan studi literatur. Jenis data yang digunakan yaitu berupa data primer dan data sekunder, dan metode analisis datanya adalah metode deskriptif.

Hasil penelitian menunjukkan bahwa peranan informasi akuntansi bagi manajemen dalam pengambilan keputusan pada PT.Panca Kurnia Niaga Nusantara Medan yaitu akuntansi menyajikan laporan keuangan yang dapat digunakan untuk mengukur tingkat biaya dari berbagai kegiatan perusahaan. Menentukan efisiensi tiap-tiap bagian serta menetukan tingkat keuntungan yang akan dicapai perusahaan. Juga menilai dan mengukur hasil kerja tiap bagian yang telah diberikan wewenang dan tanggung jawab.

SKRIPSI

Oleh :

NAMA

: Raydolfd P.H Simanjuntak

NIM

: 100522163

PROGRAM STUDI S1 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

PERAN SISTEM INFORMASI AKUNTANSI DALAM PENGAMBILAN KEPUTUSAN PADA PT.PANCA KURNIA NIAGA NUSANTARA MEDAN

Oleh :

Nama : Raydolfd P.H Simanjuntak NIM : 100522163

Tujuan utama penelitian ini adalah untuk mengetahui bagaimana peranan system informasi akuntansi bagi manajemen dalam pengambilan keputusan pada PT.Panca Kurnia Nusantara Medan. Penelitian ini merupakan penelitian deskriptif dimana bahan-bahan dan data-data sehubungan dengan penelitian ini diperoleh dengan melakukan studi dokumentasi dan studi literatur. Jenis data yang digunakan yaitu berupa data primer dan data sekunder, dan metode analisis datanya adalah metode deskriptif.

Hasil penelitian menunjukkan bahwa peranan informasi akuntansi bagi manajemen dalam pengambilan keputusan pada PT.Panca Kurnia Niaga Nusantara Medan yaitu akuntansi menyajikan laporan keuangan yang dapat digunakan untuk mengukur tingkat biaya dari berbagai kegiatan perusahaan. Menentukan efisiensi tiap-tiap bagian serta menetukan tingkat keuntungan yang akan dicapai perusahaan. Juga menilai dan mengukur hasil kerja tiap bagian yang telah diberikan wewenang dan tanggung jawab.

Terlebih dahulu penulis mengucapkan puji syukur dan terima kasih kepada Tuhan yg maha kuasa atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara Medan.

Pada kesempatan ini, mengingat banyaknya bantuan dan bimbingan yang diterima selama penyusunan skripsi ini, penulis ingin menyampaikan penghargaan dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Zainul Bahri Torong,SE,M.Si.,Ak. Selaku Dosen Pembimbing yang telah membantu memberikan petunjuk dan pengarahan dalam penulisan skripsi ini.

2. Bapak Drs. Firman Syarif.Msi.Ak Selaku Ketua Program Studi Akuntansi sekaligus sebagai dosen pembanding penulis.

3. Bapak Drs.Syamsul Bahri Trb.MM Selaku Dosen Penguji penulis. 4. Bapak Ami Dilham,Msi Selaku Pembantu Dekan 3

5. Seluruh Dosen dan Pegawai Universitas Sumatera Utara Medan.

6. Bapak Raymond R.Simanjuntak selaku Direktur Utama PT.Panca Kurnia Niaga Nusantara Medan.

7. Ayahanda Raymond R.Simanjuntak dan Ibunda Susi Sianipar, kakak-kakak dan abang ku tercinta Monarita Simanjuntak, Monalisa Simanjuntak, Monica Simanjuntak, Raynald Simanjuntak, serta teman-teman yang telah banyak memberikan dorongan dan bantuan baik moril, material maupun spiritual.

Penulis menyadari skripsi ini jauh dari sempurna, sedangkan kesempurnaan hanyalah milik Tuhan yang maha kuasa. Untuk itu segala saran dan kritik untuk penyempurnaan skripsi ini sangat diharapkan penulis.

Akhir kata, semoga skripsi ini bermanfaat bagi semua pihak yang berkepentingan.

Medan, Mei 2016 Penulis

iii

BAB V KESIMPULAN DAN SARAN . . . 45

A. Kesimpulan . . . 45

B. Saran . . . 47

DAFTAR TABEL . . . iv

DAFTAR PUSTAKA . . . v

Tabel 3.1 . . . 22

Tabel 4.1 . . . 27

Tabel 4.2 . . . 33