BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Adapun penelitian terdahulu yang mendasari penelitian ini dan menjelaskan tentang rasio keuangan yang berpengaruh terhadap kondisi financial distress, antara lain:

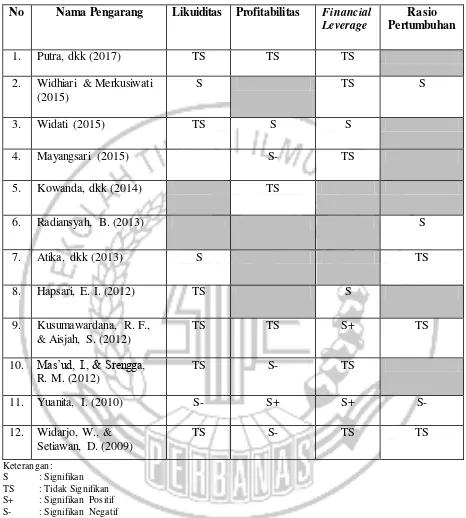

1. Putra, dkk (2017)

Penelitian bertujuan untuk menguji Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Dalam penelitian ini sampel yang digunakan yaitu menggunakan 71 perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada periode 2012-2016. Berdasarkan hasil analisis yang ditemukan bahwa

Current Ratio berpengaruh negatif tidak signifikan terhadap kondisi financial distress perusahaan, Debt to Assets Ratio berpengaruh positif tidak signifikan terhadap kondisi financial distress perusahaan, Debt to Equity Ratio berpengaruh negatif tidak signifikan terhadap kondisi financial distress perusahaan, Net Profit Margin berpengaruh positif signifikan terhadap kondisi financial distress

perusahaan, dan rasio yang terakhir yaitu Return On Equity berpengaruh negatif tidak signifikan terhadap kondisi financial distress perusahaan.

a. Variabel independen yang digunakan adalah rasio likuiditas (Current Ratio),

rasio profitabilitas (Return On Equity), dan rasio leverage (Debt to Equity Ratio)

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

d. Menggunakan periode tahun 2012 sampai dengan tahun 2016

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Putra (2017), perbedaan tersebut yaitu :

a. Sampel yang digunakan dalam penelitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan penelitian yang dilakukan oleh Putra menggunakan sampel Perusahaan Manufaktur.

2. Widhiari dan Merkusiwati (2015)

rasio leverage tidak berpengaruh terhadap financial distress pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2010-2013.

Penelitian ini dengan penelitian yang dilakukan oleh Widhiari dan Merkusiwati (2015) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio likuiditas, financial leverage dan rasio pertumbuhan (Sales Growth).

b. Variabel dependen yang digunakan adalah kondisi financial distress.

c. Teknik analisis data yang digunakan adalah regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Widhiari dan Merkusiwati (2015), perbedaan tersebut yaitu :

a. Sampel yang digunakan dalam penelitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan penelitian yang dilakukan oleh Widhiari dan Merkusiwati menggunakan Perusahaan Manufaktur yang terdaftar di BEI. b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun

2016, sedangkan penelitian yang dilakukan oleh Widhiari dan Merkusiwati menggunkan tahun 2010 sampai dengan tahun 2013.

3. Widati (2015)

Penelitian bertujuan untuk menguji Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), dan Return On Equity (ROE) untuk Memprediksi Kondisi

berpengaruh positif dan signifikan terhadap kondisi financial distress perusahaan, dan yang terakhir Return On Equity (ROE) berpengaruh positif dan signifikan terhadap kondisi financial distress perusahaan.

Penelitian ini dengan penelitian yang dilakukan oleh Widati (2015) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio likuiditas (Current Ratio),

rasio profitabilitas (Return On Equity), dan rasio leverage (Debt to Equity Ratio)

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Widati (2015), perbedaan tersebut yaitu :

a. Sampel yang digunakan dalam penelitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan penelitian yang dilakukan oleh Widati menggunakan sampel Perusahaan Manufaktur.

b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun 2016, sedangkan penelitian yang dilakukan oleh Widati menggunakan tahun 2011 sampai dengan tahun 2013.

4. Mayangsari (2015)

2010-2013. Berdasarkan hasil analisis yang ditemukan bahwa dewan komisaris tidak berpengaruh terhadap financial distress, kepemilikan manajerial tidak berpengaruh terhadap financial distress, kepemilikan institusional tidak berpengaruh terhadap financial distress, ukuran komite audit tidak berpengaruh terhadap financial distress, leverage tidak berpengaruh terhadap financial distress, dewan direksi berpengaruh negatif terhadap, dan profitabilitas berpengaruh negatif terhadap financial distress.

Penelitian ini dengan penelitian yang dilakukan oleh Mayangsari (2015) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio profitabilitas dan rasio

leverage.

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Mayangsari (2015), perbedaan tersebut yaitu :

a. Sampel yang digunakan dalam penelitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan penelitian yang dilakukan oleh Mayangsari menggunakan sampel Perusahaan Manufaktur.

b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun 2016, sedangkan penelitian yang dilakukan oleh Mayangsari menggunakan tahun 2010 sampai dengan tahun 2013.

dalam penelitian Mayangsari yaitu dewan direksi, dewan komisaris, kepemilikan manajerial, kepemilikan institusional, komite audit.

5. Kowanda, dkk (2014)

Selanjutnya, hasil klasifikasi awal rasio gabungan CAMEL memiliki kapasitas yang cukup besar dalam menentukan sampel pada kategori distress dan non-distress dengan benar, yaitu sekitar 82,4%.

Penelitian ini dengan penelitian yang dilakukan oleh Kowanda, dkk (2014) memiliki persamaan, yaitu :

a. Variabel dependen yang digunakan adalah kondisi financial distress. Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Kowanda, dkk (2014) perbedaan tersebut yaitu :

a. Sampel yang digunakan dalam penelitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan penelitian yang dilakukan oleh Kowanda, dkk menggunakan sampel perusahaan perbankan.

b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun 2016, sedangkan penelitian yang dilakukan oleh Kowanda, dkk menggunkan tahun 2009 sampai dengan tahun 2012.

c. Variabel independen yang digunakan dalam penelitian ini yaitu rasio likuiditas, rasio profitabilitas, rasio financial leverage dan rasio pertumbuhan sedangkan dalam penelitian Kowanda, dkk rasio yang digunakan yaitu rasio CAR, LDR, ROA, NPL, BOPO dan rasio camel.

d. Teknik analisis data yang digunakan dalam penelitian ini yaitu regresi logistik sedangkan penelitian Kowanda, dkk menggunakan regresi berganda.

6. Radiansyah (2013)

pada Perusahaan Aneka Industri yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2011. Sampel yang digunakan dalam penelitian ini yaitu perusahaan aneka industry yang terdaftar di BEI sebanyak 48 perusahaan. Berdasarkan hasil analisis yang ditemukan bahwa rasio efisiensi, rasio arus kas operasi, dan rasio pertumbuhan berpengaruh terhadap kondisi financial distress pada Perusahaan Aneka Industri yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2011.

Penelitian ini dengan penelitian yang dilakukan oleh Radiansyah (2013) memiliki persamaan, yaitu :

a. Variabel dependen yang digunakan adalah kondisi financial distress. b. Teknik analisis data yang digunakan yaitu regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Radiansyah (2013), perbedaan tersebut yaitu :

a. Sampel perusahaan yang digunakan dalam penenlitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan yang dilakukan oleh Radiansyah menggunkan sampel perusahaan aneka industri yang terdaftar di BEI.

b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun 2016, sedangkan penelitian yang dilakukan oleh Radiansyah menggunakan tahun 2006 sampai dengan tahun 2011.

7. Atika, dkk (2013)

Penelitian bertujuan untuk menguji Pengaruh Beberapa Rasio Keuangan Terhadap Prediksi Kondisi Financial Distress pada Perusahan Tekstil dan Garmen yang Terdaftar di BEI Periode 2009-2011. Sampel yang digunakan dalam penelitian ini yaitu perusahaan Tekstil dan Garmen yang terdaftar di BEI sebanyak 14 perusahaan. Berdasarkan hasil analisis yang ditemukan bahwa

Current ratio signifikan terhadap kondisi financial distress pada perusahaan tekstil dan garmen, Profit Margin tidak signifikan terhadap kondisi financial distress pada perusahaan tekstil dan garmen, Debt Ratio signifikan terhadap kondisi financial distress pada perusahaan tekstil dan garmen, Current Liabilities to Total Asset signifikan terhadap kondisi financial distress pada perusahaan tekstil dan garmen, Sales Growth tidak signifikan terhadap kondisi financial distress pada perusahaan tekstil dan garmen, Inventory Turn Over tidak signifikan terhadap kondisi financial distress pada perusahaan tekstil dan garmen.

Penelitian ini dengan penelitian yang dilakukan oleh Atika, dkk (2013) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio likuiditas, rasio profitabilitas, rasio leverage, dan rasio pertumbuhan.

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

a. Sampel perusahaan yang digunakan dalam penenlitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan yang dilakukan oleh Atika, dkk menggunkan sampel perusahaan tekstil dan garmen yang terdaftar di BEI. b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun

2016, sedangkan penelitian yang dilakukan oleh Atika, dkk menggunakan tahun 2009 sampai dengan tahun 2011.

8. Hapsari (2012)

Penelitian bertujuan untuk menguji Kekuatan Rasio Keuangan Dalam Memprediksi Kondisi Financial Distres Perusahaan Manufaktur di BEI pada tahun 2007-2010. Sampel yang digunakan dalam penelitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 158 perusahaan. Berdasarkan hasil analisis yang ditemukan bahwa rasio likuiditas tidak terdapat pengaruh yang signifikan terhadap kondisi financial distress pada perusahaan manufaktur yang terdaftar di BEI periode 2007-2010, rasio profitabilitas yang diukur dengan menggunakan return on total assets dapat mempengaruhi kondisi

Penelitian ini dengan penelitian yang dilakukan oleh Hapsari (2012) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio likuiditas, rasio profitabilitas, dan rasio leverage.

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Hapsari (2012), perbedaan tersebut yaitu :

a. Sampel perusahaan yang digunakan dalam penenlitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan yang dilakukan oleh Hapsari menggunkan sampel perusahaan manufaktur yang terdaftar di BEI.

b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun 2016, sedangkan penelitian yang dilakukan oleh Hapsari menggunakan tahun 2007 sampai dengan tahun 2010.

9. Kusumawardana dan Aisjah (2012)

periode 2009-2011, rasio aktivitas mempunyai pengaruh positif dan tidak signifikan terhadap kondisi financial distress pada Indeks LQ45 yang terdaftar di BEI periode 2009-2011, dan rasio pertumbuhan mempunyai pengaruh positif dan tidak signifikan terhadap kondisi financial distress pada Indeks LQ45 yang terdaftar di BEI periode 2009-2011. Sedangkan, rasio leverage mempunyai pengaruh yang positif dan signifikan terhadap kondisi financial distress pada Indeks LQ45 yang terdaftar di BEI periode 2009-2011. Rasio leverage merupakan rasio yang berpengaruh dominan terhadap kondisi financial distress.

Penelitian ini dengan penelitian yang dilakukan oleh Kusumawardana dan Aisjah (2012) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio likuiditas, rasio profitabilitas, rasio financial leverage, dan rasio pertumbuhan.

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Kusumawardana dan Aisjah (2012), perbedaan tersebut yaitu : a. Sampel perusahaan yang digunakan dalam penenlitian ini yaitu perusahaan

property yang terdaftar di BEI sedangkan yang dilakukan oleh Kusumawardana dan Aisjah menggunkan sampel Indeks LQ45 yang terdaftar di BEI.

10. Mas’ud dan Srengga (2012)

Penelitian bertujuan untuk menguji Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financaial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Dalam penelitian ini sampel yang digunakan adalah seluruh perusahaan manufaktur yang terdaftar di BEI periode 2006-2010 sebanyak 62 perusahaan. Berdasarkan hasil analisis yang ditemukan bahwa likuiditas tidak berpengaruh signifikan terhadap financial distress pada perusahaan manufaktur yang publik di Indonesia yang artinya ditolak, berarti likuiditas tidak dapat memprediksi kondisi financial distress perusahaan, rasio profitabilitas yang menyatakan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap

financial distress pada perusahaan manufaktur yang publik di Indonesia yang artinya diterima, hal itu menunjukkan bahwa penurunan profitabilitas menyebabkan kondisi perusahaan mangalami financial distress, rasio financial leverage yang menyatakan bahwa financial leverage tidak berpengaruh signifikan terhadap financial distress pada perusahaan manufaktur yang publik di Indonesia yang artinya ditolak, berarti financial leverage tidak dapat memprediksi kondisi

financial distress perusahaan, arus kas operasi yang menyatakan bahwa arus kas operasi berpengaruh positif dan signifikan terhadap financial distress pada perusahaan manufaktur yang publik di Indonesia yang artinya diterima, berarti arus kas operasi dapat memprediksi kondisi financial distress perusahaan.

Penelitian ini dengan penelitian yang dilakukan oleh Mas’ud dan Srengga

a. Variabel independen yang digunakan adalah rasio likuiditas, rasio profitabilitas, rasio financial leverage.

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Mas’ud dan Srengga (2012), perbedaan tersebut yaitu :

a. Sampel perusahaan yang digunakan dalam penenlitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan yang dilakukan oleh Mas’ud dan Srengga menggunkan sampel perusahaan manufaktur yang terdaftar di BEI. b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun

2016, sedangkan penelitian yang dilakukan oleh Mas’ud dan Srengga

menggunkan tahun 2006 sampai dengan tahun 2010. 11. Yuanita (2010)

Penelitian ini bertujuan untuk menguji Prediksi Financial Distress dalam Industri Textile dan Garment terdaftar di BEI periode 2005-2008. Dalam penelitian ini sampel yang digunakan adalah perusahaan textile mill products yang

dan Garment terdaftar di BEI periode 2005-2008, dan rasio yang terakhir yaitu rasio pertumbuhan juga berpengaruh signifikan terhadap kondisi financial distress

pada Perusahaan Industri Textile dan Garment terdaftar di BEI periode 2005-2008.

Penelitian ini dengan penelitian yang dilakukan oleh Yuanita (2010) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio likuiditas, profitabilitas,

financial leverage dan rasio pertumbuhan.

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

Terdapat perbedaan antara penelitian yang akan dilakukan dengan penelitian terdahulu dari Yuanita (2010), perbedaan tersebut yaitu :

a. Sampel yang digunakan dalam penelitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan penelitian yang dilakukan oleh Yuanita menggunakan sampel Industri Textile dan Garment yang terdaftar di BEI. b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun

2016, sedangkan penelitian yang dilakukan oleh Yuanita menggunkan tahun 2005 sampai dengan tahun 2008.

12. Widarjo dan Setiawan (2009)

kondisi financial distress pada Perusahaan Otomotif yang terdaftar di BEI selama periode 2004-2006 sedangkan rasio likuiditas yang diukur dengan quick ratio

berpengaruh negatif terhadap kondisi financial distress pada Perusahaan Otomotif yang terdaftar di BEI selama periode 2004-2006. Rasio Profitabilitas berpengaruh negatif terhadap kondisi financial distress pada perusahaan Otomotif yang terdaftar di BEI selama periode 2004-2006. Rasio financial leverage yang diukur dengan total liabilities to total asset tidak berpengaruh terhadap kondisi financial distress pada perusahaan Otomotif yang terdaftar di BEI selama periode 2004-2006 sedangkan rasio financial leverage yang diukur dengan current liabilities to total asset tidak berpengaruh terhadap kondisi financial distress pada perusahaan Otomotif yang terdaftar di BEI selama periode 2004-2006. Dan rasio yang terakhir yaitu rasio pertumbuhan penjualan tidak berpengaruh terhadap kondisi

financial distress pada perusahaan Otomotif yang terdaftar di BEI selama periode 2004-2006.

Penelitian ini dengan penelitian yang dilakukan oleh Widarjo dan Setiawan (2009) memiliki persamaan, yaitu :

a. Variabel independen yang digunakan adalah rasio likuiditas, profitabilitas,

financial leverage dan rasio pertumbuhan.

b. Variabel dependen yang digunakan adalah kondisi financial distress. c. Teknik analisis data yang digunakan yaitu regresi logistik.

a. Sampel yang digunakan dalam penelitian ini yaitu perusahaan property yang terdaftar di BEI sedangkan penelitian yang dilakukan oleh Widarjo dan Setiawan menggunakan sampel perusahaan otomotif yang terdaftar di BEI. b. Pada penelitian ini menggunakan periode tahun 2012 sampai dengan tahun

2016, sedangkan penelitian yang dilakukan oleh Widarjo dan Setiawan

2.2 Landasan Teori 2.2.1 Signalling Theory

Teori sinyal berawal dari tulisan George Akerlof pada karyanya ditahun 1970 “The Market for Lemons”, yang memperkenalkan istilah informasi asimetris.

berkembang bukan mengalami kesulitan keuangan atau kondisi financial distress. Laporan keuangan merupakan sinyal bagi investor yang dikeluarkan oleh suatu perusahaan, karena laporan keuangan tersebut dapat digunakan untuk melihat kinerja perusahaan pada setiap periode tertentu dan untuk pengambilan suatu keputusan. Apabila kinerja dan kondisi keuangan suatu perusahaan baik, maka merupakan sinyal yang positif bagi para pengguna laporan keuangan dan sebaliknya apabila dalam laporan suatu perusahaan mengalami kesulitan keuangan atau adanya indikasi terjadinya financial distress maka hal tersebut merupakan sinyal yang negatif bagi para pengguna laporan keuangan.

2.2.2 Financial Distress

yang tidak mampu menghasilkan aliran kas yang cukup untuk melakukan suatu pembayaran yang telah jatuh tempo, seperti pembayaran bunga, maka perusahaan tersebut dikatakan mengalami financial distress.

Kondisi financial distress merupakan kondisi yang terjadi sebelum adanya kebangkrutan. Banyak penyebab terjadinya kesulitan keuangan pada perusahaan, seperti dampak dari pergerakan ekonomi suatu negara, dimana perusahaan tidak mampu menutupi kerugiannya sehingga perusahaan melakukan berbagai hal seperti menjual aset yang dimiliki dan memberhentikan karyawannya, apabila kondisi tersebut berlangsung secara terus-menurus maka perusahaan akan mengalami kondisi kebangkrutan.

2.2.3 Manfaat Informasi Financial Distress

Kondisi financial distress memiliki manfaat bagi pihak-pihak yang memerlukan model prediksi ini. Menurut Mamduh (2016:259), pihak-pihak tersebut yaitu:

1. Pemberi Pinjaman

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang akan membiri pinjaman, dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

2. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan distress atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang aktif akan mengembangkan model prediksi financial distress untuk melihat tanda-tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut.

3. Pihak Pemerintah

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha, karena akuntan akan menilai kemampuan going concern suatu perusahaan.

5. Manajemen

Kebangkrutan berarti munculnya biaya-biaya yang berkaitan dengan kebangkrutan dan biaya ini cukup besar. Suatu penelitian menunjukkan biaya kebangkrutan bisa mencapai 11-17% dari nilai perusahaan. Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka tindakan – tindakan penghematan bisa dilakukan, misal dengan melakukan merger atau restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

2.2.4 Dampak dan Faktor Penyebab Financial Distress

Dampak dari suatu kondisi financial distress adalah yang dapat membawa suatu perusahaan mengalami kesulitan dalam membayarkan kewajibannya. Menurut Anggarini (2010), perushaan yang mengalami kondisi financial distress

(kesulitan keuangan) akan menghadapi kondisi:

a. Tidak mampu memenuhi jadwal atau kegagalan pembayaran utang yang sudah jatuh tempo kepada kreditur.

b. Perusahaan dalam kondisi yang solvable (insolvency).

berimbas pada kewajiban perusahaan dalam menutupi kekurangan biaya yang terjadi dari sumber pendanaan yang lain.

Kondisi financial distress disebabkan oleh beberapa faktor baik itu faktor eksternal maupun faktor internal. Faktor eksternal pada suatu perusahaan dapat berupa terjadinya fluktuasi kurs valuta asing dan tingkat suku bunga bank, sedangkan faktor internal pada suatu perusahaan dapat berupa inefisiensi dalam pengelolaan aset, ekuitas, kewajiban, laba bersih, penjualan, dan modal disetor. Faktor tersebut dapat berpengaruh terhadap perusahaan akan terjadinya kondisi

financial distress.

2.2.5 Cara Memprediksi Financial Distress

Zi = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 Keterangan:

X1 = (Aset Lancar – Utang Lancar) / Total Aset X2 = Laba Ditahan / Total Aset

X3 = Laba Sebelum Bunga dan Pajak / Total Aset X4 = Total Ekuitas / Nilai Total Utang

X5 = Penjualan / Total Aset Zi = Nilai Z-Score

Altman kemudian mengembangkan model alternatif dengan menggantikan variabel X4 (Total Ekuitas / Nilai Total Utang). Persamaan yang diperolah adalah: Zi = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,998 X5

Dengan kriteria penilaian sebagai berikut:

a. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,81 < Z-Score < 2,99 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan. c. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan

keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

model Altman Z-Score yang asli memiliki kemampuan prediksi sebesar (95% benar atau 63 benar dari 66 sampel).

Penelitian ini menggunakan model Altman Z-Score yang pertama dalam mengukur kondisi financial distress karena model tersebut lebih baik dalam memprediksi financial distress yaitu 95%.

2.2.6 Laporan Keuangan

a. Pengertian dan Tujuan Laporan Keuangan

Laporan keuangan memiliki tujuan untuk menyediakan suatu informasi yang menyangkut posisi keuangan, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai laporan keuangan untuk pengambilan keputusan. Laporan keuangan merupakan media yang sangat penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Menurut PSAK no.1 tahun 2015 laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Sedangkan menurut Harahap (2015:1) laporan keuangan merupakan media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan benar, informasi tersebut sangat berguna bagi siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.

dipercayakan kepada mereka. Dalam mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi: aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, arus kas. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya dalam hal waktu kepastian diperolehnya kas atau setara kas.

b. Komponen Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi pada akhir periode. Menurut PSAK no.1 tahun 2015 komponen laporan keuangan adalah sebagai berikut:

1. Laporan posisi keuangan pada akhir periode. 2. Laporan laba rugi komprehensif selama periode. 3. Laporan perubahan ekuitas selama periode. 4. Laporan arus kas selama periode.

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelas lainnya.

2.2.7 Rasio Keuangan

Menurut Kasmir (2015:104) rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu dengan yang lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Analisis rasio adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hasil hubungan yang relevan dan signifikan Harahap (2015:297).

Laporan keuangan memberikan suatu laporan aktivitas yang telah dilakukan oleh perusahaan dalam suatu periode tertentu. Agar suatu laporan keuangan memberikan informasi yang lebih luas dan mendalam perlu dilakukan adanya analisis laporan keuangan dengan cara menggunakan rasio keuangan. Rasio keuangan dapat digunakan untuk mengevaluasi baik atau buruknya kondis dan kinerja suatu perusahaan.

Rasio-rasio yang akan digunakan untuk memprediksi financial distress

dalam penelitian ini yaitu: 1. Rasio Likuiditas

a. Rasio Lancar (Current Ratio) =

Rasio ini menunjukkan sejauh mana aset lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aset dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

b. Rasio Cepat (Quick Ratio) =

Rasio ini menunjukkan kemampuan aset lancar yang paling likuid mampu menutupi utang lancar. Semakin besar rasio ini semakin baik.

2. Rasio Profitabilitas

Harahap (2015:304), rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumbernya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Beberapa jenis rasio profitabiltas yang dikemukakan, menurut Harahap (2015:304), antara lain:

a. Profit Margin =

Angka ini menunjukkan berapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

b. Return on Asset (ROA) =

c. Return On Equity (ROE) =

Rasio ini menunjukkan berapa persen diperoleh laba bersih setelah pajak bila diukur dari modal pemilik. Semakin besar semakin bagus.

3. Rasio Financial Leverage

Menurut Harahap (2015:306) Rasio financial leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat memilihara seberapa jauh perusahaan dapat dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan (equity). Jenis rasio leverage yang dikemukakan, menurut Harahap (2015:307), yaitu:

Debt to Equity Ratio (DER) =

Rasio ini dikatakan baik apabila perusahaa tersebut memiliki suatu modal yang lebih tinggi daripada utangnya.

4. Rasio Pertumbuhan

Menurut Kasmir (2015:107) Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan suatu perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian, dan sektor usahanya. Jenis rasio pertumbuhan yang dikemukakan, menurut Harahap (2015:309)

a. Kenaikan Penjualan =

Rasio ini menunjukkan presentasi kenaikan penjulan tahun ini dibandingkan dengan tahun lalu. Semakin tinggi kenaikan penjulan maka akan semakin baik bagi suatu perusahan.

Rasio ini menunjukkan kemampuan perusahaan untuk meningkatkan laba bersih dibandingkan tahun lalu. Semakin tinggi laba bersih suatu perusahaan maka akan semakin baik.

2.2.8 Pengaruh Rasio Keuangan dengan Financial Distress

Berikut ini merupakan penjelasan hubungan antara rasio keuangan terhadap kondisi financial ditress dan pengukurannya

1. Pengaruh rasio likuiditas dengan kondisi financial distress

Rasio likuiditas menunjukkan sejauh mana aset lancar tersebut dapat memenuhi semua hutang jangka pendek pada suatu perusahaan. Apabila perbandingan menunjukkan aset lancar lebih tinggi daripada hutang lancarnya maka semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin rendah rasio lancar maka suatu perusahaan akan mengalami kondisi financial distress. Penelitian Atika, dkk (2013) menyatakan bahwa rasio likuiditas berpengaruh terhadap kondis financial distress.

2. Pengaruh rasio profitabilitas dengan kondisi financial distress

3. Pengaruh rasio financial leverage dengan kondisi financial distress

Financial leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik untuk jangka pendek maupun jangka panjang. Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak utang pada pihak luar. Ini berarti perusahaan tersebut memiliki risiko keuangan yang tinggi karena mengalami financial distress. Penelitian Widati (2015) menyatakan bahwa rasio financial leverage berpengaruh terhadap kondisi financial distress.

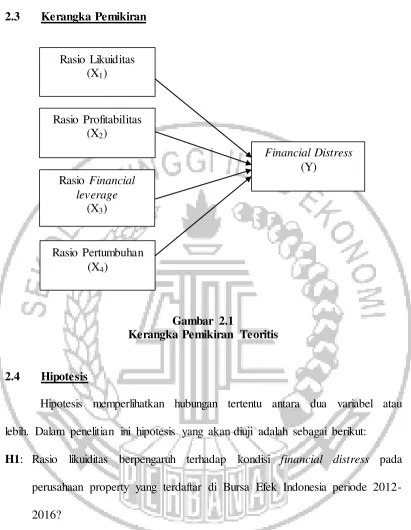

2.3 Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran Teoritis

2.4 Hipotesis

Hipotesis memperlihatkan hubungan tertentu antara dua variabel atau lebih. Dalam penelitian ini hipotesis yang akan diuji adalah sebagai berikut: H1: Rasio likuiditas berpengaruh terhadap kondisi financial distress pada

perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

H2: Rasio profitabilitas berpengaruh terhadap kondisi financial distress pada perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2016?

Rasio Likuiditas (X1)

Rasio Profitabilitas (X2)

Rasio Financial leverage

(X3)

Rasio Pertumbuhan (X4)

Financial Distress

H3: Rasio financial leverage berpengaruh terhadap kondisi financial distress pada perusahaan property yang terdaftar di Bursa Efek Indonesia periode 2012-2016?