SISTEM PENDUKUNG KEPUTUSAN NILAI KINERJA PERGURUAN TINGGI DI

UNIVERSITAS ISLAM MADURA MENGGUNAKAN METODE

BALANCE SCORE CARD

(BSC)

DAN

ANALYTICAL HIERARCHY PROCESS (AHP)

2)Program Studi Sistem Informasi, Fakultas Teknik, Universitas Islam Madura

ABSTRAK

Perguruan Tinggi Universitas Islam Madura merupakan sebuah perguruan tinggi swasta yang membuka berbagai jurusan pendidikan formal yang terletak di kabuapten pamekasan. Untuk mengetahui sejauh mana kinerja perguruan tinggi Universitas Islam Madura dibutuhkan penilaian kinerja Perguruan Tinggi Universitas Islam Madura yang mampu menggambarkan kinerja Perguruan Tinggi Universitas Islam Madura secara komprehensif. Metode yang sesuai untuk menilai kinerja Perguruan Tinggi Universitas Islam Madura secara keseluruhan adalah Balanced Scorecard (BSC).Kinerja keuangan Universitas Islam Madura pada tahun 2015 termasuk dalam kondisi reassign. Kondisi tersebut dikarenakan PT. UIM hanya mampu merealisasikan 3.32 % dari target yang sudah ditetapkan. Kinerja PT. UIM dari perspektif pelanggan dinilai dari tingkat kepuasan pelanggan dan tingkat pertumbuhan jumlah pelanggan tergolong pada kondisi baik dengan pencapaian 61.18 % realisasi dari target PT. UIM. Dari perspektif proses bisnis internal, penilaian dilakukan dari dua kriteria, yaitu efisiensi waktu tunggu pelanggan dan efisiensi waktu pelayanan untuk klinik umum. Kinerja perspektif proses bisnis internal tergolong dalam kondisi excellent dengan pencapaian 123.19 % dari target. Perspektif yang terakhir yaitu pertumbuhan dan pembelajaran. Penilaian perspektif ini dilihat dari tingkat kepuasan karyawan dan retensi karyawan. Kinerja PT. UIM dari perspektif pertumbuhan dan pembelajaran termasuk dalam kondisi yang excellent dengan realisasi sebesar 105.49 % dari target PT. UIM. Secara keseluruhan kinerja Universitas Islam Madura pada tahun 2015 termasuk dalam kondisi average atau menengah dengan nilai total sebesar 58.4 dari nilai maksimal 100. Kinerja yang menyumbangkan skor paling besar adalah dari perspektif pelanggan dan perspektif dengan kinerja yang paling buruk dan menyumbangkan skor paling sedikit adalah perspektif keuangan.

Kata kunci:Balanced Scorecard, Analytical Hierarchy Process, Kinerja, Universitas Islam Madura.

1 PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi saat ini ilmu pengetahuan di dunia pendidikan semakin kompetitif dimana lembaga-lembaga berlomba-lomba untuk meningkatkan daya minat dan keilmuannya Untuk bisa bersaing dalam lingkungan masyarakat yang kompetitif ini, universitas harus memperhatikan manajemen yang sesuai dengan lingkungan pendidikan, karena dengan system manajemen yang sesuai, universitas dapat bersaing dan berkembang dengan baik. Oleh karena itu, universitas dituntut untuk bisa mendesain system manajemen yang sesuai dengan lingkungan pendidikan, karena dengan system manajemen yang sesuai, universitas dapat bersaing dan berkembang dengan baik. Untuk mengetahui apakah manajemen yang diterapkan sudah baik atau tidak, perlu dilakukan penilaian kinerja universitas yang mampu mencakup seluruh aspek universitas, yaitu dengan menggunakan Balanced Scorecard.

Balanced Scorecard bisa diterapkan di dunia pendidikan yang menghasilkan dosen maupun pengampu. Pada penelitian ini, penilaian kinerja

dilaksanakan pada Universitas yaitu Universitas islam madura. Universitas Islam Maduara merupakansalahsatuUniversitasyangbergerak dibidang Pendidikan S1 yang sudah banyak mencetak lulusan yang luar biasa, danmemilikibanyak divisi untuk mendukung proses pendidikan di universitas.

Universitas Islam Madura atau yang lebih di kenal dengan kampus hijau Universitas berada di pulau Madura yang didirikan oleh keluarga dhalem pesantren yakni almarhum, K.H. pada tahun 1988. Di awal berdirinya Universitas Islam Madura masih berbentuk Sekolah Tinggi Islam, bebrapa tahun kemudian berubah menjadi YUNISMA dan seiring dengan berjalannya waktu juga dengan perkembngan ilmu pengetahuan akhirnya terbentuklah Universitas Islam Madura.

Berdasarkan data yang ada, perkembangan Universitas Islam Madura pada tahun akademik 2012 sampai sekarang mengalami kemajuan yang sangat signifikan dibandingkan pertumbuhan tahun 1988. Tercatat pada tahun 2012 terjadi peningkatan sebesar 65% dibandingkan pada tahun 1999, sedangkan pada tahun 2013 peningkatan yang terjadi hanya sebesar 50% dibdandingkan pada

Hozairi1, Aang Kisnu Darmawan2, Nakip3

1,3)Program Studi Teknik Informatika, Fakultas Teknik, Universitas Islam Madura

Jl.PP. Mifathul Ulum Bettet, Pamekasan 69351, Madura

tahun 2014, dan ada penurunan tingkat pertumbuhan sebesar 30%. Hal ini juga berdampak pada keuangan Universitas. Tingkat profitabilitas Universitas Islam Madura yang diharapkan bisa meningkat, tetapi malah terjadi penurunan 6% pada tahun 2014 dibandingkan pada tahun sebelumnya.

Untuk itu, perlu dilakukan penelitian tentang kinerja Perguruan Tinggi di Universitas Islam Madura secara menyeluruh menggunakanBalanced Scorecard (BSC). Akan tetapi, penerapan BSC memiliki kelemahan. Menurut Lipe dan Salterio (2000), penerapan BSC secara murni dapat menghasilkan bias pada pemberian nilai yang cenderung tinggi pada ukuran-ukuran umum, sedangkan ukuran-ukuran unique. Sering kali kurang mendapatkan perhatian. Pernyataan tersebut diperkuat oleh Banker et.Al (2004) yang menyatakan bahwa ukuran-ukuran umum yang dihubungkan dengan strategi bisnis lebih berpengaruh pada hasil penilaian kinerja daripada ukuran-ukuran yang unique. Bentes (2011) menyatakan bahwa BSC memiliki permasalahan kompleks antara lain kebutuhan untuk memberikan proporsi berbeda kepada perspektif dan kriteria, adanya hasil yang tidak konsisten, dan subjektivitas penilaian yang tinggi. Salah satu metode yang bisa menyelesaikan masalah tersebut adalah Analytical Hierarcy Process(AHP).

1.2 Rumusan Masalah

Berdasarkanpermasalahandiatas,rumusanmas alahdalamTugas Akhir ini sebagai berikut:

1. Bagaimana mengukur kinerja Perguruan Tinggi di Universitas Islam Madura dengan menggunakan Metode Balanced Scorecard (BSC)&Analytical Hierarcy Process(AHP) ? 2. Bagaimana mengimplementasikan metode Metode Balanced Scorecard (BSC)untuk mengukur kinerja Universitas Islam Madura ? 3. Bagaimana menerapkan metode Analytical Hierarcy Process (AHP) untuk menghilangkan bias yang timbul dalam penerapan BSC?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, maka dapat dirumuskan tujuan penelitian sebagai berikut:

1. Mengukur kinerja Universitas Islam Madura dengan menggunakan Metode Balanced Scorecard (BSC)&Analytical Hierarcy Process(AHP).

2. Mengetahui kinerja Universitas Islam Madura untuk mengukur kinerja Universitas Islam Madura dengan metode Balanced Scorecard (BSC).

3. Menerapkan metode Analytical Hierarcy Process (AHP) untuk menghilangkan bias yang timbul dalam penerapan BSC.

1.4 Batasan Masalah

Supaya penelitian ini tidak menyimpang dari tujuan yang ingin dicapai peneliti dan tidak

memperluas pembahasan yang akan dibahas, maka perlu adanya batasan terhadap lingkup penelitian. Batasan tersebut adalah:

1. Data primer yang digunakan adalah data saat penelitian dilakukan yaitu tahun 2014. 2. Data historis dari universitas yang digunakan

adalah dua tahun 2013-2014.

3. Responden kuisioner kepuasan pelanggan adalah Civitas Academica yaitu Dosen, Pegawai, para staff dan Mahasiswa sudah 2 tahun keatas sebagai mitra pengguna jasa pendidikan Universitas Islam Madura.

2 LANDASAN TEORI

2.1 Balance Score Card (BSC)

Pengerttian balanced atau seimbang dalam balanced secorecard berarti balanced scorecard adalah alat untuk menjaga keseimabangan antara ( suwardi, luis. Dan biromo, prima, 2007):

1. Indikator finansial dengan non-finansial Pada umumnya di perusahaan diutamakan untuk mendapatkan keuntungan finansial atau fokus utmanya pada finansial, bagimanapun harus ada keseimbangan antara profil dan pencapaianya dengan faktor-faktor yang ada di luarnya.

2. Indikator kinerja masa lampau. Masa kini. Dan masa depan

Biasanya perusahaan hanya melihat faktor finansial dan keungan sebagai patokan untuk mengukur kinerja namun hanya dapat melihat kinerja yang ada di masalalu,kenyataanya faktor finansial tidak dapat dugunakan untuk menentukan strategi di masa yang akan datang. Balanced scorecard dapat melihat kinerja di masa lampau. Masa kini, bahkan masa yang akan datang

3. Indikator internal dan eksternal Indikator ini berhubungan dengan hubungan sebab-akibat. Faktor internal merupakan faktor unternal merupakan faktor penyebab atau inputnya dan onputnya berdampak pada faktor eksternal 4. Indikator yang ber sifat leading ( cause /drives

) dan langging ( effect outcome ) balanced scorecard dapat mengembangkan hubungan sebab-akibat yang jelas dengan dengan meme takan “penyebab” yang mendurung terciptanya kinerja yang baik atau buruk. Serta “akibat” yang dapat ditimbulkan atau duhasilkan dari sebab-sebab tersebut.

2.2 Analytical Hierarcy Proses (AHP)

seterusnya kebawah hingga level terakhir yaitu alternatif. Dengan hirarki, suatu masalah yang kopmpleks dapat diuraikan kedalam kelompok-kelompoknya yang kemudian di atur menjadi suatu bentuk hirarki sehingga pemasalahan akan tampak lebih terstruktur dan sistematis. AHP sering digunakan sebagai metode pemecahan masalah dibanding dengan metode yang lain karena alasan-alasan sebagai berikut:

1. Strukutur yang berhirarki, sebagai konsekuensi dari kriteria yang dipilih, sampai pada subkriteria yang paling dalam.

2. Memperhitungkan validitas sampai dengan batas toleransi inkonsistensi berbagai kriteria dan alternatif yang dipilih oleh pengambil keputusan.

3. Memperhitungkan daya tahan output analisis sensitivitas pengambilan keputusan.

2.3 Android

Universitas Islam Madura (UIM) didirikan pada tanggal 30 April 1988 di bawah naungan Yayasan Universitas Islam Madura, menempati lahan seluas 4 Hektar dengan luas bangunan seluruhnya sekitar 600 m2.

a. Staf Pendukung

Mempunyai staf pengajar sebanyak 306 orang yang terdiri 4% bergelar Doktor (S3), 85% bergelar Magister (S2) dan sisanya sedang menempuh pendidikan S2 serta sarjana lulusan terkemuka dalam dan luar negeri. Staf non akademik sebanyak 150 orang yang tersebar pada berbagai bidang

administrasi mulai dari rektorat, biro, fakultas, jurusan, hingga laboratorium.

b. Kapasitas Mahasiswa

Jumlah mahasiswa UIM yang terdaftar pada tahun 2013/2014 berjumlah 2.561 mahasiswa yang tersebar pada berbagai fakultas dan jurusan, diantaranya Fakultas Agama Islam, MIPA, Teknik, Ekonomi, dan Pendidikan.

3 PERANCANGAN SISTEM

3.1 Proses Penilaian Balance Score Card (BSC)

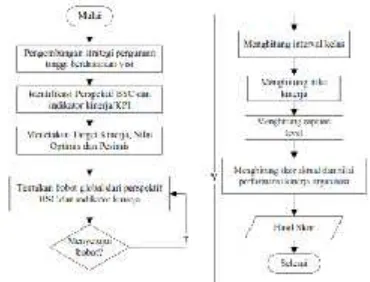

Dalam mengimplementasikan Balanced Scorecarduntuk mengukur kinerja, ada kerangkakerja yang terdiri dari 4 tahapan yang harusdilakukan untuk menghasilkan sebuahscorecardsebagai alat ukur kinerja yaitu : Strategic Alignment,Strategic Areas, Strategy Grid,danCompany Scorecard.

Gambar 3.1 Flowchart Balanced Scorecard

3.2 Proses Perhitungan AHP

ProsesperhitunganAnalyticHierarchyProcess( AHP)mempunyaibeberapa proses dan tahapan, untuk lebih detailnya dapat dilihat flow chart AHPpadagambar3.3. Pembobotan KPI perlu dilakukan agar fungsifungsi kinerja organisasi yang diukur menggunakan KPI bisa berjalan dengan baik. Pembobotan KPI dilakukan dengan melihat tingkat kepentingan kinerjaorganisasi yang diukur melalui KPI. KPI yang memiliki tingkat kepentingan tinggi pada kinerja organisasi mendapatkan prioritas yang lebih.

Gambar 3.2 Proses Analytic Hierarchy Process (AHP)

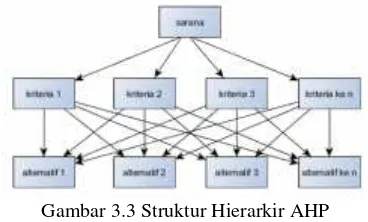

3.3 Hierarki Analitycal Hierarkie Process (AHP)

Gambar 3.3 Struktur Hierarkir AHP

3.4 Konsep Penilaian BSC dan AHP

Penilaian BSC dan AHP adalah penilain kinerja organisasi dengan memasukkan nilai BSC ke dalam Hierarki dan Perhitungan AHP. Nilai Indikator Key Performance Index (KPI) pada BSC yaitu Customer Satisfaction, Financial, Internal Business Process dan Learning and Growth dijadikan alternatif dalam perhitungan BSC. Sedangkan kriteria yang digunakan dalam melakukan penilaian terhadap KPI BSC adalah kriteria-kriteria Perspektif, Strategy Objective, Program Inisiatif dan Aktivitas.

Dengan menggunakan skema maka struktur hierarki BSC-AHP pada penelitian ini adalah sebagai berikut :

Gambar 3.4 Struktur Hierarkir BSC dan AHP

4 IMPLEMENTASI DAN HASIL

4.1 Validasi Indikator RancanganKinerja

Penulis menetapkan beberapa indikator kinerja yang kemudian dikategorikan ke dalam 4 perspektif Balanced Scorecard, yaitu financial, customer, internal business process, dan learning and growth. Selanjutnya, rancangan tersebut disusun dalam bentuk kuesioner yang diberikan kepada Kepala Bagian dan Staf Tata Usaha Universitas Islam Madura. Setelah melakukan penyebaran, peneliti merekap hasil jawaban responden. Berdasarkan hasil rekapan, terdapat 13 strategy objectives, 16 program inisiatif, dan 22 aktivitas yang teridentifikasi sebagai indikator kinerja organisasi yang ada di Perguruan Tinggi Universitas Islam Madura.

Tampilan beranda utama aplikasi untuk mengukur kinerja Perguruan tinggi Universitas Islam Madura dengan menggunakan Metode Balance Scorecard dan Analytical Hierarkie Process adalah sebagai berikut:

Gambar 4.1 Antarmuka Halaman Utama

Gamba r 4.2 Antarmuka Halaman Input Kriteria

Gam bar 4.3 Antarmuka Halaman Input Prioritas

4.2 Pembobotan

Pembobotan dilakukan untuk mengetahui kontribusi masing-masing indikator kinerja terhadap pencapaian kinerja perusahaan. Pembobotan ini dilakukan dengan menggunakan metode AHP. Menurut Saaty (1993), metode ini dapat digunakan dalam menyelesaikan masalah yang kompleks dan tidak terstruktur, dimana data yang ada bersifat kualitatif. Adapun beberapa kelebihan AHP antara lain (Saaty, 1993):

1. Unity (kesatuan), AHP membuat permasalahan yang luas dan tidak terstruktur menjadi suatu model yang fleksibel dan mudah dipahami. 2. Process repetition (pengulangan proses), AHP

mampu membuat orang menyaring definisi dari suatu permasalahan dan mengembangkan penilaian serta pengertian mereka melalui proses pengulangan.

3. Judgement and consencus (penilaian dan konsensus), AHP tidak mengharuskan adanya suatu konsensus, tapi menggabungkan hasil penilaian yang berbeda.

4. Tradeoffs, AHP mempertimbangkan prioritas relatif faktor-faktor pada sistem sehingga orang mampu memilih altenatif terbaik berdasarkan tujuan mereka.

5. Synthesis (sintesis), AHP mengarah pada perkiraan keseluruhan mengenai seberapa diinginkannya masing-masing alternatif. 6. Complexity (kompleksitas), AHP memecahkan

7. Interdependence (saling ketergantungan), AHP dapat digunakan pada elemen-elemen sistem yang saling bebas dan tidak memerlukan hubungan linier.

8. Hierarhy structuring (struktur hirarki), AHP mewakili pemikiran alamiah yang cenderung mengelompokkan elemen sistem ke level-level yang berbeda dari masing-masing level berisi elemen yang serupa.

9. Measurement (pengukuran), AHP menyediakan skala untuk mengukur intangible dan metode untuk membuat prioritas.

10. Consistency (konsistensi), AHP mempertimbangkan konsistensi logis dalam penilaian yang digunakan untuk menentukan prioritas.

Dalam melakukan pembobotan, nilai bobot dikatakan konsisten atau dapat diterima jika memenuhi batas maksimal nilai rasio inkonsistensi (CR) yang diijinkan yaitu ≤ 0,1 (Suryadi dan Ramdhani, 1998). Berdasarkan hasil perhitungan, diperoleh nilai bobot di tingkat perspektif, strategy objectives, program inisiatif, dan aktivitas sebagai berikut:

Gambar 4.4perbandingan kriteria

4.3 Perhitungan Skor Pencapaian Kinerja PT. UIM

Perhitungan hasil alternative pada keempat kriteria menghasilkan hasil sebagai berikut

:

Gambar 4.5prbandingan kriteria keuangan

Gambar 4.6perbandingan sub kriteria pelanggan

G

ambar 4.7

perbandingan sub kriteria internal

4.4 Analisis Hasil Pengukuran Kinerja

Berdasarkan perhitungan akhir menggunakan metode AHP pada pengukuran kinerja organisasi PT. UIM dengan metode BSC menghasilkan Pengukuran Kinerja sebagai berikut:

Gambar 4.8Tampilan Eigen Kriteria dan Alternatif

Berdasarkan table diatas didapatkan informasi bahwa Financial atau keuangan menduduki peringkat pertama yang paling mempengaruhi kinerja PT. UIM dengan nilai eigen sebesar 0.5562, peringakat kedua adalah Customer satisfaction atau kepuasan pelannggan dan pengguna jasa PT.UIM sebesar 0.1233, ketiga adalah factor Proses Bisnis Internal sebesar 0.2072, dan terakhir faktor Learning and Growth sebesar 0.1136.

Berdasarkan hasil perhitungan diatas didapatkan bahwa factor KPI Finansial/keuangan adalah factor paling penting yang mempengaruhi kinerja PT. UIM, factor keuangan berpengaruh secara signifikan dan positif terhadap peningkatan kinerja organisasi Perguruan Tingi Universitas Islam Madura.

5 PENUTUP

5.1 Kesimpulan

Pada Universitas Islam Madura, BSC dan AHP digunakan untuk menilai kinerja PT. UIM tahun 2015. Penilaian kinerja dengan menggunakan BSC meliputi 4 perspektif yaitu perspektif keuangan, pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran.

Kinerja PT. UIM dari perspektif pelanggan dinilai dari tingkat kepuasan pelanggan dan tingkat pertumbuhan jumlah pelanggan pada tahun 2015 terhadap tahun 2014. Kinerja Universitas Islam Madura dari perspektif ini tergolong pada kondisi baik dengan pencapaian 61.18 % realisasi dari target PT. UIM.

Dari perspektif proses bisnis internal, penilaian dilakukan dari dua kriteria, yaitu efisiensi waktu tunggu pelanggan dan efisiensi waktu pelayanan untuk klinik umum. Kinerja perspektif proses bisnis internal tergolong dalam kondisi excellentdengan pencapaian 123.19 % dari target.

Perspektif yang terakhir yaitu pertumbuhan dan pembelajaran. Penilaian perspektif ini dilihat dari tingkat kepuasan karyawan dan retensi karyawan. Kinerja PT. UIM dari perspektif pertumbuhan dan pembelajaran termasuk dalam kondisi yang excellent dengan realisasi sebesar 105.49 % dari target PT. UIM.

Secara keseluruhan kinerja Universitas Islam Madura pada tahun 2015 termasuk dalam kondisi average atau menengah dengan nilai total sebesar 58.4 dari nilai maksimal 100. Kinerja yang menyumbangkan skor paling besar adalah dari perspektif pelanggan dan perspektif dengan kinerja yang paling buruk dan menyumbangkan skor paling sedikit adalah perspektif keuangan.

5.2 Saran

Berdasarkan hasil penelitian ini, maka dapat disarankan:

1. Universitas Islam Madura diharapkan memberikan perhatian yang lebih terhadap kondisi keuangan kampus. Tren pertumbuhan profitabilitas yang negatif berpotensi menimbulkan kerugian finansial di masa mendatang. Perbaikan bisa dengan memperketat efisiensi pengeluaran dan meningkatkan pertumbuhan pendapatan kampus.

2. Universitas Islam Madura diharapkan bisa meningkatkan promosi, baik di kalangan civitas akademika maupun masyarakat umum, dan kualitas pelayanan

DAFTAR PUSTAKA

A. Aviv Mahmudi, Etc (2014), Kombinasi Balanced Scorecard dan Objective Matrix Untuk Penilaian Kinerja Perguruan Tinggi, Seminar Nasional Informatika (semnasIF) 2012, UPN Veteran Yogyakarta.

Ahista Triasa Rengganata (2013), Pengukuran kinerja perusahaan dengan metode Balanced Scorecard (BSC) dan Analytical Hierarchy Process (AHP), Seminar Nasional Aplikasi Teknologi Informasi (SNATI) 2011, UII.

Iwan Vanany. (2004), Penerapan Aplikasi Analytic Network Process (ANP) dan Balanced Ccorecard Pada Perancangan Sistem Pengukuran Kinerja di PT.X. FMIPA Universitas Mulawarman, Samarinda. Jamhari Kasa Taruna (2011), Perancangan Sistem

Pengukuran Kinerja Di Dinas Pekerjaan Umum Daerah Kota Blitar Dengan Metode Balanced Scorecard Dan Analytical Hierarchy Process, Seminar Nasional Penelitia, Pendidikan dan Penerapan MIPA, Universitas Negeri Yogyakarta, Hal M63-M68.

Ludo Siswanto, dkk (2015), Perancangan system pengukuran kinerja PT. X dengan menggunakan metode Balanced Scorecard dan Analytical Hierarchy Process, Jurusan Perencanaan Wilayah & Kota, Institut Teknologi Sepuluh Nopember. Surabaya.

Mangkuprawira, S. ”Manajemen Sumber Daya Manusia Strategik”. Jakarta: Penerbit Ghalia Indonesia, 2002.

Moses L. Singgih, Etc (2001), Pengukuran dan analisa kinerja dengan metode Balanced Ccorecard di PT. X (Studi Kasus: STMIK CIC Cirebon), STMIK CIC, Cirebon.

Prasetiyatno, Etc. (2011), Pengukuran Kinerja Perusahaan dengan Metode Balanced Scorecard, Universitas Islam Negeri Sultan Syarif Kasim Riau, Pekanbaru. Saaty, T. L, 2001, The Analytic Hierarchy Process,