1 SHARED FINANCIAL INTEREST, FAIRNESS, DAN KEJUJURAN DALAM

PELAPORAN ANGGARAN

Dini Rosdini

Universitas Padjadjaran

ABSTRACT

This study uses two experiments to investigate the honesty of manager’s budget reports when the financial benefit resulting from budgetary slack is shared by the manager and other non-reporting employees and when managers consider the fairness of budget participation. Drawing on moral disengagemnet theory, I predict that the shared financial interest in slack creation makes misreporting more self-justifiable to the manager and, therefore, leads to lower honesty. Consistent with my prediction, the result of first experiment show that managers report less honestly when the benefit of slack is shared than when it is not shared, regardless of whether others are aware of the misreporting.

The second experiment investigates whether the fairness concern will affect the honesty of manager’s budget reports in all condition as in first experiment. The result of second experiment confirming that fairness concern effects the honesty of manager’s budget reprots when the financial benefit resulting from budgetary slack is shared and when others are aware of the misreporting.

Keywords: shared financial interest, fairness, honesty, budget reporting

1. Pendahuluan

Anggaran memiliki peran yang penting dalam organisasi untuk perencanaan,

mengkoordinasikan aktivitas, mengalokasikan sumber daya dan menyediakan insentif

yang tepat (Covaleski et al, 2003). Biasanya, manajer level bawah memiliki informasi

superior mengenai kondisi sub unit atau divisi, misalnya informasi mengenai biaya dan

kapabilitas produksi. Terkait dengan adanya asimetri informasi ini, manajemen yang

lebih tinggi dalam suatu organisasi seringkali mengandalkan manajer sub-unit untuk

mengkomunikasikan informasi tersebut selama proses penganggaran. Informasi tersebut

2 (Antle dan Fellingham, 1990) dan berguna bagi perancangan insentif kinerja berbasis

anggaran (Shields dan Shields, 1998). Manajer sub-unit seringkali menyampaikan

anggaran yang mengandung slack , yaitu underestimation yang disengaja atas pendapatan

dan kapabilitas produksi dan atau overestimation atas biaya dan sumber daya yang

diperlukan menyelesaikan tugas yang dianggarkan (Dunk dan Nouri, 1998).

Penelitian ini menginvestigasi bagaimana shared financial interest dan fairness

concern dalam slack anggaran mempengaruhi kejujuran dalam pelaporan anggaran.

Secara khusus, penelitian ini menginvestigasi bagaimana pembagian manfaat dalam

bentuk uang atas slack anggaran antara manajer sub-unit dengan karyawan lain dan juga

bagaimana situasi yang menimbulkan fairness concern bagi manajer sub-unit dapat

mempengaruhi kejujuran dalam pelaporan anggaran kepada kantor pusat. Terminologi

pelaporan anggaran dalam penelitian ini adalah pengajuan anggaran dari sub-unit kepada

kantor pusat untuk mendanai biaya produksi yang dilakukan di sub-unit, dimana dalam

pengajuan anggaran ini, manajer dapat menciptakan slack.

Keuntungan dari slack dapat diperoleh dengan cara mengajukan anggaran secara

tidak jujur melalui dua cara. Pertama, biaya dibuat melebihi nilai yang seharusnya

(overstated) sehingga manajer sub-unit menerima excess resources (Merchant, 1985), dan

manfaat sub-unit akibat dari excess resources ini dapat dikonsumsi sebagai perquisite dan

atau sebagai leisure. Cara kedua adalah membuat target yang menjadi ukuran kinerja

sub-unit lebih rendah dari seharusnya (understated) dan manfaat sub-sub-unit akibat dari

rendahnya target ini dapat menyebabkan tingginya penghasilan yang berbasis kinerja dan

atau sebagai leisure.

Variasi di antara sistem pengendalian organisasi termasuk kebijakan pembayaran

insentif, cenderung mempengaruhi tingkat pembagian manfaat atas slack antara manajer

3 pendelegasian hak untuk memutuskan bervariasi antar organisasi, yang berdampak

kemampuan manajer sub-unit untuk menyetujui beban-beban yang bisa dikonsumsi

sebagai perquisite bagi karyawan lain pun menjadi beragam. Organisasi akhir-akhir ini

banyak menggunakan rencana pembayaran insentif berbasis grup yang merupakan

rencana pembayaran insentif dimana jumlah kompensasi merupakan fungsi dari kinerja

yang dicapai oleh suatu kelompok karyawan (Hollensbe dan Guthrie, 2000). Fitur yang

membedakan rencana pembayaran insentif tersebut dibanding yang lain adalah setiap

anggota grup memiliki bagian atas manfaat yang timbul dari pencapaian grup tersebut

(Bohlander dan Snell, 2007), artinya ketika manajer sub-unit membuat target yang lebih

rendah (understate targets) maka manfaat dari rendahnya target tersebut akan dibagi

dengan karyawan-karyawan dalam sub-unit tersebut.

Tujuan penelitian ini adalah untuk menginvestigasi apakah shared financial

interest dalam penciptaan slack, kesadaran karyawan lain mengenai apakah manajer

melakukan misreporting atau tidak dan fairness concern mempengaruhi kejujuran

manajer dalam pengajuan anggaran. Pertanyaan penelitian ini penting bagi peneliti di

bidang management control dan juga bagi para praktisi karena penelitian ini memberikan

pandangan untuk memahami ketika manajer cenderung untuk memasukkan slack dalam

anggaran mereka, sehingga dapat menjadi acuan dalam meningkatkan sistem

pengendalian, misalnya pelaksanaan audit atas anggaran yang diajukan manajer sub-unit.

Penelitian ini juga penting karena mencoba mengidentifikasi ketika mekanisme

pengendalian yang berguna di suatu domain bisa jadi memberikan dampak negatif pada

domain yang berbeda. Khususnya, apabila rencana pembayaran insentif berbasis grup

ternyata mengurangi efektifitas penganggaran, maka dampak tersebut harus benar-benar

dicermati karena dapat mengubah rancangan optimal dari sistem pengendalian

manajemen secara keseluruhan. Artinya, manajemen perlu membobot biaya versus

4 yang paling efektif. Peneliti melaksanakan dua eksperimen untuk menjawab tujuan

penelitian ini.

Eksperimen pertama menguji perilaku manajer dalam mengajukan anggaran

ketika keuntungan dari slack yang diciptakan dibagi dengan karyawan lain. Dalam

eksperimen ini, partisipan berperan sebagai manajer divisi dan asisten manajer. Manajer

divisi menyusun laporan anggaran yang berisi permintaan atas sejumlah dana untuk

membiayai biaya produksi divisi, sedangkan peranan asisten manajer benar-benar pasif.

Penelitian ini menggunakan pengaturan hirarkis, dimana manajer memiliki otoritas penuh

untuk melakukan pelaporan anggaran yang berisi anggaran yang diajukan kepada kantor

pusat, dan asisten manajer tidak memiliki otorisasi sama sekali, hal ini bertujuan untuk

mengurangi efek perancu yang mungkin timbul dari suatu difusi tanggung jawab (Darley

dan Latane, 1968; Mynatt dan Sherman, 1975). Dua faktor yang dimanipulasi dalam

eksperimen pertama ini adalah: apakah keuntungan dari budgetary slack dibagi dengan

asisten (ya versus tidak) dan apakah asisten mengetahui adanya misreporting (ya versus

tidak). Konsisten dengan prediksi peneliti, manajer-partisipan mengajukan anggaran

dengan kejujuran yang lebih rendah ketika manfaat dari slack dibagi dengan asisten

dibandingkan dengan apabila keuntungan dari slack tidak dibagi. Namun, tidak sesuai

dengan prediksi, kesadaran asisten mengenai apakah manajer melakukan misreporting

atau tidak, ternyata tidak mempengaruhi kejujuran manajer dalam mengajukan anggaran.

Eksperimen kedua menguji perilaku manajer dalam mengajukan anggaran ketika

keuntungan atas slack yang diciptakan dibagi dengan karyawan lain dan ketika adanya

fairness concern bagi manajer. Eksperimen yang dilakukan sama dengan eksperimen

pertama, tetapi ditambahkan partisipan yang berperan sebagai manajer kantor pusat yang

menerima laporan pengajuan anggaran dan kemudian memberikan sejumlah dana sesuai

dengan yang diajukan oleh manajer sub-unit. Eksperimen kedua ini memberikan hasil

5 kejujuran manajer dalam mengajukan anggaran ternyata tidak dipengaruhi apakah

keuntungan dari budgetary slack dibagi dengan asisten atau tidak. Selain itu, bertolak

belakang dengan hasil eksperimen pertama, kejujuran manajer ternyata dipengaruhi oleh

kesadaran karyawan lain mengenai misreporting yang dilakukan manajer tersebut ketika

adanya fairness concern. Jadi, ketika terdapat faktor fairness concern yang

dipertimbangkan oleh manajer sub-unit ketika akan menciptakan slack, ternyata variabel

yang mempengaruhi perilaku manajer adalah variabel kesadaran karyawan lain mengenai

terjadinya misreporting, tanpa mempertimbangkan apakah slack tersebut dibagi atau tidak

dengan karyawan lain.

Hasil penelitian ini memiliki implikasi terhadap riset dan praktik akuntansi

manajemen. Penelitian ini mengidentifikasikan bagaimana sistem pengendalian memiliki

eksternalitas positif dan negatif, misalnya rencana pemberian insentif berbasis grup

banyak digunakan dalam organisasi (DeMatteo, Eby dan Sundstrom, 1998; Fisher, Peffer

dan Sprinkle, 2003) dipercaya memiliki dampak positif terhadap hasil yang diciptakan

organisasi (Hollensbe dan Guthrie, 2000). Namun yang perlu dipertimbangkan adalah

apabila rencana pemberian insentif berbasis grup tersebut menurunkan efektivitas

penganggaran yang salah satunya disebabkan munculnya budgetary slack, dampak

tersebut harus dimasukkan ke dalam analisis biaya-manfaat oleh manajemen sebagai

bagian dari usaha keras mereka dalam memaksimalkan efektivitas sistem pengendalian

manajemen.

Penelitian ini merupakan pengembangan dari experimental study yang dilakukan

Church, Hannan, dan Kuang (2012). Kontribusi penelitian ini adalah mengisi gap pada

penelitian tersebut yang tidak memasukkan fairness concern dalam eksperimen mereka.

6 2. Landasan Teori dan Pengembangan Hipotesis

2.1. Kejujuran Manajer dalam Pelaporan Anggaran

Beberapa penelitian eksperimental telah menguji kejujuran manajer dalam

pelaporan anggaran, seperti Evans et al (2001), Hannan et al (2006), Krishnan, Marinich

dan Shields (2011), dan Newman (2011). Semua penelitian ini menguji kejujuran manajer

dalam pelaporan anggaran tanpa memasukkan faktor shared interest dalam misreporting

tersebut. Pada kondisi dasar, manajer yang memiliki informasi pribadi mengenai biaya

produksi sub-unit menyampaikan pengajuan anggaran kepada kantor pusat. Permohonan

anggaran yang diajukan manajer sub-unit tesebut disetujui dan manajer memperoleh dan

menyimpan manfaat dari slack yang diciptakan. Hasil penelitian Evans et al (2001)

menyatakan bahwa manajer seringkali tidak menaikkan anggaran yang diajukan pada

batas maksimal yang memungkinkan, karena manajer memiliki preferensi kejujuran.

Beberapa penelitian telah menemukan faktor-faktor yang meningkatkan

kejujuran, antara lain ethical concerns (Rankin et al, 2008); tekanan sosial untuk bersikap

jujur (Hannan et al, 2006), preferensi untuk memenuhi tujuan organisasi (Newman,

2011) dan pemenuhan kontrak psikologis (Khrishnan et al, 2011).

2.2. Shared Financial Interest

Bandura (1990, 1999, 2002) menjelaskan mengenai moral disengagement theory

yaitu suatu teori yang menyatakan bahwa individu menggunakan standar moral yang

berterima umum untuk melakukan self-regulate lingkungan mereka, mereka biasanya

menahan diri dari bertindak melanggar standar moral karena tindakan seperti itu akan

menimbulkan biaya psikologis. Namun, perilaku yang melanggar standar moral tetap

mungkin terjadi karena individu dapat melepaskan diri dari perilaku tersebut. Secara

7 dan individu dapat menonaktifkannya dengan rasionalisasi perilaku mereka secara

ego-defensif (Aronso, 1995, 1999).

Bandura (1999) menyatakan bahwa individu-individu tidak terlibat dalam

tindakan kejahatan kecuali pada suatu kondisi dimana mereka menjustifikasi moralitas

dari tindakan mereka. Satu teknik penting yang seorang individu gunakan untuk

self-justify adalah meredefinisikan atau mereinterpretasikan suatu tindakan menjadi

permissible secara moral. Individu akan menjadikan tindakan mereka sebagai suatu

tindakan yang merepresentasikan kepentingan bersama, bukan kepentingan sendiri.

(Ashford dan Anand, 2003).

Konteks dalam penelitian ini, apabila budgetary slack hanya menguntungkan

bagi manajer, maka misreporting dalam penganggaran hanya memiliki satu dampak,

yaitu melayani kepentingan sendiri, dimana secara moral merupakan tindakan negatif dan

tidak dapat dijustifikasi. Di sisi lain, apabila keuntungan dari budgetary slack dibagi

dengan karyawan lain, maka misreporting dalam penganggaran memiliki dampak

tambahan, yaitu melayani kepentingan orang lain. Karena membantu orang lain dianggap

positif dan diharapkan secara sosial (Brief dan Motowidlo, 1986), maka shared financial

interest ini berpotensi untuk memitigasi atau meng-offset efek negatif dari pengejaran

kepentingan sendiri. Sehingga, moral disengagement menyediakan suatu alat untuk

membingkai keputusan untuk melakukan misreporting sebagai salah satu usaha yang

melayani kepentingan umum, sehingga berkurang ke-tidaketis-annya, yang pada

gilirannya mengurangi perasaan bersalah (Bandura et al, 1996).

Berdasarkan landasan teori di atas, maka hipotesis pertama dalam penelitian ini

adalah:

H1: Kejujuran manajer dalam melaporkan anggaran lebih rendah ketika slack dibagi

8 2.3. Kesadaran karyawan lain mengenai misreporting

Penelitian-penelitian sebelumnya menyatakan bahwa seorang individu

memperhatikan kesan orang lain terhadap dirinya yang akan menggiring perilaku

individu tersebut agar sesuai dengan kesan yang tercipta meskipun tidak ada konsekuensi

ekonomi. (Hannan et al, 2006; Leary, 1995; Schlenker, 1980).

Di dalam konteks penganggaran, manajer akan memperhatikan misreporting, jika

diketahui oleh stafnya, maka sub-ordinate nya akan memiliki kesan negatif tentang

dirinya. Dalam penelitian ini ingin juga dilihat bagaimana apabila misreporting yang

dilakukan oleh manajer diketahui oleh anak buahnya, namun anak buah tersebut

memperoleh bagian keuntungan dari misreporting tersebut. Ketika keuntungan dari

misreporting tidak dibagi dengan karyawan lain, manajer akan menyadari bahwa

pandangan orang lain mengenai misreporting adalah suatu tindakan yang egois dan

oportunis. Tindakan tersebut dipandang melanggar kejujuran dan kesan negatif dari

bawahan mereka. (Alexander dan Knight, 1971). Karena manajer memperhatikan apa

yang orang lain pikirkan mengenai dirinya, maka keinginan manajer untuk

memaksimalkan kepentingan pribadinya akan dipengaruhi oleh kebutuhan untuk

memberikan kesan positif, sehingga manajer akan melaporkan anggaran lebih jujur ketika

orang lain mengetahui misreporting yang dilakukan manajer.

Sejalan dengan hasil penelitian (Marks dan Miller, 1987; Ross et al, 1977), maka

ketika keuntungan dari misreporting dibagi dengan karyawan lain, awareness dari

karyawan lain mengenai misreporting tidak akan berpengaruh terlalu besar pada perilaku

manajer, karena manajer merasa bahwa karyawan lain akan meng-excuse tindakan

misreporting yang dia lakukan, karena keuntungan dari tindakan tersebut dinikmati juga

oleh karyawan lain. Manajer akan beralasan bahwa dengan memasukkan slack dalam

9 Sehingga, kesadaran karyawan lain mengenai misreporting yang dilakukan manajer

cenderung akan mempengaruhi kejujuran manajer dalam pelaporan anggaran ketika

keuntungan dari slack dibagi dengan karyawan lain.

Berdasarkan pembahasan di atas, maka hipotesis kedua yang akan diuji dalam

penelitian ini adalah:

H2a: Jika keuntungan dari slack tidak dibagi dengan karyawan lain, kejujuran manajer

dalam melaporkan anggaran lebih tinggi ketika karyawan lain tersebut

mengetahui perilaku manajer dalam melaporkan anggaran daripada ketika mereka

tidak mengetahuinya.

H2b: Jika keuntungan dari slack dibagi dengan karyawan lain, kejujuran manajer tidak

terpengaruh oleh kesadaran karyawan lain mengenai perilaku manajer dalam

melaporkan anggaran.

2.4. Fairness Concern

Organizational justice (fairness) theory menyatakan bahwa terdapat dua bentuk

fairness, yaitu: distributive fairness dan procedural fairness (Lau dan Tan, 2005).

Variabel atas pentingnya pemahaman proses dimana partisipasi anggaran mempengaruhi

kepuasan kerja dan komitmen organisasi adalah procedural fairness. Teori distributive

fairness menekankan bahwa terkait dengan alokasi keterlibatan pengambilan keputusan,

individu-individu akan memperhatikan dan sekaligus juga dipengaruhi oleh hasil yang

adil. Artinya, selama hasil yang dicapai adalah fair (equitable), maka individu-individu

tersebut akan puas (Lissak et al, 1983; Alexander dan Ruderman, 1987). Sedangkan teori

procedural fairness menekankan bahwa selama prosedur dan proses bersifat fair, maka

10 Apabila manajer sub-unit dalam melakukan pengajuan anggaran memperhatikan

aspek fairness, maka disinyalir dapat mempengaruhi kejujuran mereka, baik dalam

kondisi ketika keuntungan dari slack dibagi dengan karyawan lain atau tidak, maupun

dalam kondisi karyawan lain mengetahui misreporting yang dilakukan oleh manajer atau

tidak. Berdasarkan teori di atas, maka hipotesis ketiga yang diuji dalam penelitian ini

adalah:

H3a: Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggarannya ketika keuntungan dari slack dibagikan kepada

karyawan lain dibandingkan dengan tidak adanya fairness concern.

H3b: Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggarannya ketika keuntungan dari slack tidak dibagikan kepada

karyawan lain dibandingkan dengan tidak adanya fairness concern.

H3c: Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggaran ketika keuntungan dari slack tidak dibagi dengan karyawan

lain dan karyawan lain tersebut mengetahui perilaku manajer dalam melaporkan

anggaran dibandingkan dengan tidak adanya fairness concern.

H3d: Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggaran ketika keuntungan dari slack dibagi dengan karyawan lain

dan karyawan lain tersebut mengetahui perilaku manajer dalam melaporkan

anggaran dibandingkan dengan tidak adanya fairness concern.

H3e: Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggaran ketika keuntungan dari slack dibagi dengan karyawan lain

dan karyawan lain tersebut tidak mengetahui perilaku manajer dalam melaporkan

11 H3f: Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggaran ketika keuntungan dari slack tidak dibagi dengan karyawan

lain dan karyawan lain tersebut tidak mengetahui perilaku manajer dalam

melaporkan anggaran dibandingkan dengan tidak adanya fairness concern.

3. Metode Penelitian

Penelitian ini melakukan dua eksperimen untuk pengujian hipotesis. Eksperimen

pertama adalah untuk menginvestigasi kejujuran manajer divisi dalam pelaporan

anggaran yang dipengaruhi oleh shared financial interest dan kesadaran karyawan lain

mengenai misreporting yang dilakukan manajer. Sedangkan eksperimen kedua adalah

untuk menginvestigasi kejujuran manajer divisi dalam pelaporan anggaran yang

dipengaruhi oleh shared financial interest, kesadaran karyawan lain mengenai

misreporting yang dilakukan manajer, dan fairness concern.

Desain eksperimen pertama adalah 2 x 2 between-participant. Sedangkan desain

eksperimen kedua adalah 2x2x2 within participant. Dalam eksperimen ini digunakan

budget reporting setting sebagai “trust contract” seperti dalam Evans et al (2001).

Kelebihan dari tipe kontrak ini adalah dapat membiarkan peneliti untuk menginvestigasi

pengaruh faktor-faktor perilaku ketika partisipan memiliki insentif ekonomi yang kuat

untuk bertindak oportunis (Church et al, 2012).

Untuk memudahkan pemahaman mengenai keterkaitan eksperimen yang

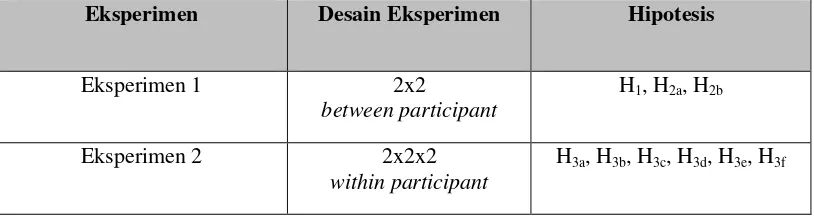

dilakukan dengan hipotesis yang akan diuji, dapat dilihat pada matriks yang disajikan

12 Tabel 1

Matriks Hubungan antara Eksperimen dan Hipotesis

Eksperimen Desain Eksperimen Hipotesis

Eksperimen 1 2x2

between participant

H1, H2a, H2b

Eksperimen 2 2x2x2

within participant

H3a, H3b, H3c, H3d, H3e, H3f

3.1. Pengaturan dan Desain Eksperimen

Partisipan dalam eksperimen ini adalah mahasiswa Magister Akuntansi sebanyak

32 orang dan mahasiswa S1 Akuntansi sebanyak 32 orang, sehingga total partisipan

yang berperan dalam eksperimen adalah sebanyak 64 orang.

Manajer - partisipan dan Asisten Manajer - partisipan dibagi menjadi 4 (empat)

kelompok dengan jumlah yang sama. Pembagian kelompok ini dilakukan secara random,

dengan cara mengundi kode dan nomor identitas masing-masing partisipan.

Alat eksperimen yang digunakan adalah:

1. Kode dan angka identitas partisipan

2. Soal pre-test untuk menguji sejauh mana pemahaman partisipan mengenai

peranan mereka dalam eksperimen ini dan pemahaman mengenai pelaporan

anggaran.

3. Cost Sheet, berisi nilai actual cost (diisi oleh eksperimenter) dan nilai budget cost

yang harus diisi manajer-partisipan yang kemudian disampaikan pada kantor

pusat. Selisih antara budget cost yang diajukan dengan actual cost merupakan

13 4. Kertas berisi kasus yang dibacakan kepada partisipan di masing-masing

kelompok / kelas.

5. Uang kertas dengan mata uang “Money”.

6. Honor dan souvenir bagi partisipan.

Kasus yang dibacakan kepada partisipan pada awal eksperimen merupakan

asumsi kondisi yang terjadi pada suatu perusahaan, khususnya suatu divisi pada

perusahaan. Divisi tersebut diasumsikan hanya terdiri dari manajer divisi dan asisten.

Manajer menyampaikan laporan anggaran kepada kantor pusat untuk meminta sejumlah

dana untuk membiayai biaya produksi divisi tersebut. Manajer mengetahui dengan pasti

biaya produksi aktual sebelum menyampaikan laporan anggaran kepada kantor pusat.

Kantor pusat hanya mengetahui distribusi dari biaya produksi dan akan menyediakan

dana sejumlah anggaran yang diminta oleh manajer divisi sepanjang tidak melebihi batas

anggaran yang ditetapkan, yaitu antara 4000 Money sampai dengan 6000 Money. Apabila

terjadi perbedaan antara dana yang diberikan oleh kantor pusat dengan biaya aktual, maka

slack tersebut menjadi milik divisi dan kantor pusat tidak mengetahui jumlah biaya aktual

dari aktivitas produksi, sehingga tidak mengetahui bila terdapat slack.

Setelah dibagi kelompok secara random, maka partisipan ditempatkan pada ruang

kelas untuk setiap kelompok yang terdiri dari 8 manajer-partisipan dan 8 asisten manajer-

partisipan. Pada masing-masing kelas, case story dan penjelasan mengenai peranan

mereka sebagai partisipan dibagikan, dan dibacakan oleh experimenter serta diberikan

penjelasan mendetail mengenai penghasilan mereka sebagai manajer dan asisten manajer

14 3.2. Eksperimen Pertama: Shared Financial Interest, Kesadaran Karyawan Lain Mengenai Misreproting, dan Kejujuran Manajer dalam Pelaporan Anggaran

Para partisipan dijelaskan bahwa eksperimen yang dilakukan adalah sebanyak 5

periode pelaporan anggaran dengan jumlah estimated actual cost berbeda-beda pada tiap

periode. Actual cost untuk masing-masing manajer-partisipan di setiap periode dan di

setiap kelompok nilainya sama.

Kelompok partisipan dibagi menjadi:

1. No-sharing-Unknown untuk kondisi dimana keuntungan slack tidak dibagi

dengan asisten manajer dan asisten manajer tidak mengetahui bahwa manajer

memasukkan slack dalam anggaran yang diajukan.

2. No-sharing-Known untuk kondisi dimana keuntungan slack tidak dibagi dengan

asisten manajer dan asisten manajer mengetahui bahwa manajer memasukkan

slack dalam anggaran yang diajukan.

3. Sharing-Unknown untuk kondisi dimana keuntungan slack dibagi dengan asisten

manajer dan asisten manajer tidak mengetahui bahwa manajer memasukkan slack

dalam anggaran yang diajukan.

4. Sharing-Known untuk kondisi dimana keuntungan slack dibagi dengan asisten

manajer dan asisten manajer mengetahui bahwa manajer memasukkan slack

dalam anggaran yang diajukan.

Setelah instruksi dibacakan, partisipan mengisi pre-test yang bertujuan untuk

meyakinkan eksperimenter bahwa partisipan sepenuhnya memahami eksperimen yang

akan dilakukan. Selama proses eksperimen, di masing-masing ruang kelas,

manajer-partisipan dan asisten manajer-manajer-partisipan duduk terpisah. Setelah 5 periode diselesaikan,

cost sheet disusun berdasarkan identifikasi kondisi kasus. Kemudian, partisipan mengisi

15 3.2.1. Kondisi Sharing vs No-sharing (Shared Financial Interest)

Berikut ini adalah langkah-langkah dan asumsi dalam eksperimen pertama untuk

kondisi sharing dan no-sharing:

Pada setiap awal periode, setiap manajer diberi cost sheet. Bagian atas dari sheet

tersebut terdapat biaya produksi aktual untuk satu periode.

Manajer memasukkan kode identifikasi masing-masing untuk masing-masing

periode, dan mengisi nilai budgeted cost yang akan disampaikan pada kantor

pusat di bagian bawah cost sheet, partisipan diberi penjelasan bahwa budgeted

cost yang diajukan kepada kantor pusat akan langsung disetujui dan diberikan

uang sesuai dengan yang diajukan selama dalam batas pagu antara 4000 Money

sampai dengan 6000 Money. Kemudian eksperimenter memberikan kode

identifikasi asisten manajer secara random di setiap cost sheet.

Untuk kondisi No-sharing, apabila terdapat slack pada cost sheet, maka slack

tersebut tidak dibagi kepada asisten manajer.

Untuk kondisi Sharing, apabila terdapat slack pada cost sheet, maka slack

tersebut dibagi rata kepada asisten manajer.

Untuk kondisi No-sharing, gaji manajer sebesar 1000 Money, gaji asisten

manajer sebesar 800 Money, conversion rate adalah 120 Money = $1

Untuk kondisi Sharing, gaji manajer sebesar 500 Money, gaji asisten manajer

sebesar 400 Money, conversion rate adalah 60 Money = $1

Karena penelitian ini menginvestigasi perilaku para partisipan yang berperan

sebagai manajer divisi dalam proses pelaporan anggaran, maka sangat penting untuk

16 no-sharing dan sharing. Peneliti telah memastikan ekuivalensi ekonomi antar dua kondisi

tersebut dengan cara mengatur secara sistematis gaji dasar manajer divisi dalam mata

uang Money dan conversion rate dari mata uang Money terhadap dollar. Untuk kedua

kondisi No-sharing dan Sharing, gaji yang diperoleh manajer adalah sebesar $8.33

(1000/120 untuk kondisi No-sharing dan 500/60 untuk kondisi Sharing) dan manajer

memperoleh $0.83 untuk setiap 100 Money slack yang diciptakan (100/120 untuk kondisi

No-Sharing dan (100x ½)/ 60 untuk kondisi Sharing).

3.2.2. Kondisi Known vs Unknown (Kesadaran Karyawan lain atas Misreporting)

Berikut ini adalah langkah-langkah dan asumsi dalam eksperimen pertama untuk

kondisi known dan unknown:

Pada setiap awal periode, setiap manajer diberi cost sheet. Bagian atas dari sheet

tersebut terdapat biaya produksi aktual untuk satu periode.

Untuk kondisi Unknown:

Manajer memasukkan kode identifikasi masing-masing untuk masing-masing

periode, dan mengisi nilai budgeted cost yang akan disampaikan pada kantor

pusat di bagian bawah cost sheet, lalu eksperimenter memberikan kode

identifikasi asisten manajer secara random di setiap cost sheet (asisten manajer

tidak melihat cost sheet yang diisi oleh manajer).

Untuk kondisi Known:

Manajer memasukkan kode identifikasi masing-masing untuk masing-masing

periode, dan mengisi nilai budgeted cost yang akan disampaikan pada kantor

pusat di bagian bawah cost sheet, lalu eksperimenter membagikan cost sheet yang

17 manajer mereview cost sheet yang mereka terima dan menuliskan kode

identifikasi mereka pada cost sheet.

3.3. Eksperimen Kedua: Shared Financial Interest, Kesadaran Karyawan Lain Mengenai Misreproting, Fairness Concern, dan Kejujuran Manajer dalam Pelaporan Anggaran

Dalam eksperimen kedua, semua langkah yang dilakukan sama dengan

eksperimen pertama untuk empat kondisi: No sharing-Unknown, No sharing-Known,

Sharing-Unknown, dan Sharing-Known. Namun, untuk memasukkan faktor fairness

concern yang dapat mempengaruhi kejujuran manajer dalam pelaporan anggaran, maka

dimunculkan sosok manajemen kantor pusat yaitu partisipan yang berperan sebagai

manajer kantor pusat.

Partisipan yang berperan sebagai manajer kantor pusat ini bertugas untuk

menerima cost sheet yang diajukan oleh manajer divisi kemudian memberikan sejumlah

uang sesuai yang tertera dalam budgeted cost pada cost sheet. Peran manajer kantor pusat

yang dimunculkan dalam eksperimen kedua tidak menimbulkan perbedaan keputusan

pemberian dana dari kantor pusat kepada divisi, kunci dari munculnya peran manajer

kantor pusat ini adalah untuk menimbulkan faktor fairness concern yang diduga akan

mempengaruhi kejujuran manajer divisi dalam proses pelaporan anggaran.

4. Hasil

4.1. Pengukuran Kejujuran dan Statistik Deskriptif

Untuk memastikan komparabilitas antar manajer, peneliti menentukan actual cost

secara random untuk masing-masing periode selama lima periode dan menggunakan nilai

actual cost per periode ini untuk seluruh manajer-partisipan. Peneliti menggunakan dua

ukuran untuk menilai kejujuran manajer dalam pelaporan anggaran. Ukuran pertama

adalah “slack” yang dihitung dengan budgeted cost - dengan actual cost. Ukuran kedua

18 cost)]. Nilai yang diperoleh akan berkisar dari nol sampai dengan satu dan

merepresentasikan apakah manajer berperilaku jujur versus berperilaku mengejar

kepentingan pribadi. Jika manajer berperilaku jujur dengan mengajukan anggaran persis

sebesar estimated actual cost, maka nilai yang diperoleh adalah satu. Jika manajer

memaksimalkan kepentingan pribadinya dengan mengajukan anggaran sebesar nilai

maksimum yaitu 6000 Money, maka nilai yang diperoleh adalah nol. Apabila nilai yang

diperoleh berkisar di antara nol dan satu, artinya manajer tersebut mengajukan anggaran

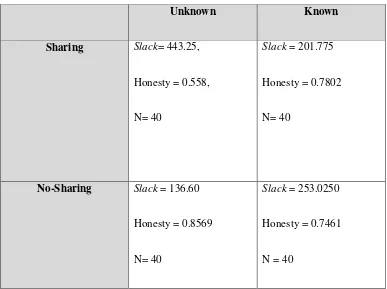

di atas actual cost tetapi di bawah nilai maksimum. Tabel 2 memperlihatkan rata-rata

slack dan honesty berdasarkan masing-masing kondisi.

[ Mohon letakkan Tabel 2 di sini]

Slack tertinggi dan honesty terendah adalah dalam kondisi Sharing-Unknown,

sedangkan slack terendah dan honesty tertinggi adalah pada kondisi No Sharing-

Unknown.

4.2. Pengujian Hipotesis Pertama

Untuk menguji hipotesis pertama, peneliti melakukan dua set two-way ANOVA

untuk hasil eskperiman pertama. Variabel dependen dalam pengujian tersebut adalah

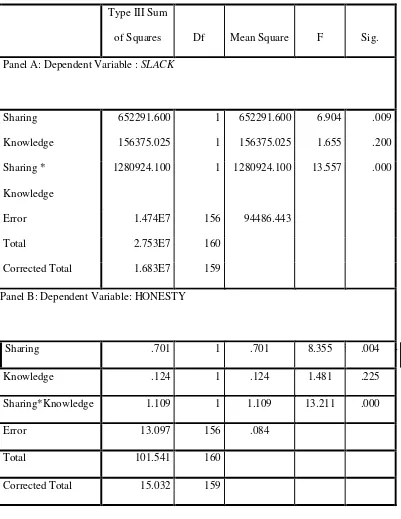

Slack dan Honesty selama 5 periode. Tabel 3 menunjukkan hasil tes ANOVA untuk

eksperimen pertama.

[ Mohon letakkan Tabel 3 di sini]

Hipotesis pertama memprediksi kejujuran manajer dalam melaporkan anggaran

lebih rendah ketika slack dibagi dengan karyawan lain daripada ketika slack tersebut

tidak dibagi. Hasil pengujian hipotesis pertama dapat dilihat pada Tabel 3, pada baris

Sharing. Panel A dan B menunjukkan bahwa terdapat pengaruh signifikan dari sharing

19 menciptakan lebih banyak slack ketika keuntungan slack tersebut dibagi dengan asisten

manajer (322.5125) dibandingkan dengan ketika keuntungan slack tidak dibagi dengan

asisten manajer (194.8125). Begitu pun dengan ukuran yang menggunakan “honesty”,

kejujuran manajer-partisipan secara signifikan (p= 0.004) lebih rendah ketika keuntungan

dari slack dibagi dengan asisten manajer (0.6691) dibandingkan dengan ketika

keuntungan dari slack tidak dibagi dengan asisten manajer (0.8015). Data slack dan

honesty untuk masing-masing kondisi terdapat dalam lampiran.

Kesimpulannya, hasil eksperimen pertama ini mendukung Hipotesis 1, yaitu

kejujuran manajer dalam melaporkan anggaran lebih rendah ketika slack dibagi dengan

karyawan lain daripada ketika slack tersebut tidak dibagi.

4.3. Pengujian Hipotesis Kedua

Hipotesis kedua memprediksi: (a) Jika keuntungan dari slack tidak dibagi dengan

karyawan lain, kejujuran manajer dalam melaporkan anggaran lebih tinggi ketika

karyawan lain tersebut mengetahui perilaku manajer dalam melaporkan anggaran

daripada ketika mereka tidak mengetahuinya, dan (b) Jika keuntungan dari slack dibagi

dengan karyawan lain, kejujuran manajer tidak terpengaruh oleh kesadaran karyawan lain

mengenai perilaku manajer dalam melaporkan anggaran. Hasil pengujian hipotesis kedua

dapat dilihat pada Tabel 4. Kesadaran karyawan lain mengenai adanya misreporting tidak

mempengaruhi kejujuran manajer dalam melaporkan anggaran (p=0.200 untuk slack, dan

p=0.225 untuk honesty). Hasil ini tidak mendukung hipotesis (2a). Interaksi antara

sharing dan knowledge signifikan (p=0.000) mempengaruhi slack dan honesty. Hal ini

tidak mendukung hipotesis (2b).

20 Kesimpulannya, hasil eksperimen pertama tidak mendukung hipotesis kedua,

baik hipotesis (2a) maupun hipotesis (2b), hal ini dapat diinterpretasikan secara kasar

bahwa manajer-partisipan tidak peduli terhadap kesan anak buahnya mengenai kejujuran

mereka, dan cenderung tak acuh dengan image mengenai kejujuran mereka, hal ini perlu

dilakukan pengujian lanjutan, apakah karena dipengaruhi oleh faktor budaya atau faktor

lainnya.

4.4. Pengujian Hipotesis Ketiga

Hipotesis ketiga pada dasarnya memprediksi bahwa dengan adanya variabel

fairness concern, maka terjadi perbedaan kejujuran manajer divisi dalam melaporkan

anggaran untuk setiap kondisi (no unknown, no known,

sharing-unknown, sharing-known). Untuk menguji hipotesis ketiga, peneliti melakukan dua set

two-way ANOVA untuk hasil eskperiman kedua, kemudian untuk menguji signifikansi

perbedaan antara hasil pengujian two-way ANOVA antara eksperimen pertama dan

kedua dilakukan uji t sampel berpasangan (paired sample t test). Variabel dependen

dalam pengujian tersebut adalah Slack dan Honesty selama 5 periode. Tabel 4

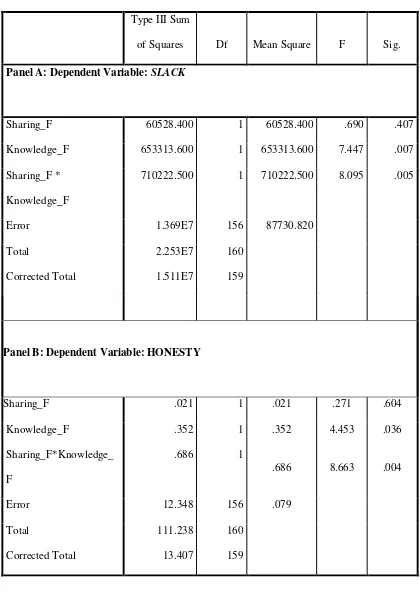

menunjukkan hasil tes ANOVA untuk eksperimen kedua.

Hasil pengujian two way ANOVA untuk eksperimen kedua menunjukkan bahwa

kejujuran manajer tidak dipengaruhi oleh pembagian keuntungan slack oleh manajer

kepada asistennya, hal ini ditunjukkan oleh p value atas sharing pada panel A sebesar

0.407, dan p value atas sharing pada panel B sebesar 0.604. Kesadaran karyawan lain

mengenai misreporting yang dilakukan manajer ternyata mempengaruhi kejujuran

manajer dalam pelaporan anggaran pada eksperimen kedua ini (p=0.007 untuk slack dan

p=0.036 untuk honesty), begitupun untuk interaksi antara kesadaran karyawan lain

21 signifikan berpengaruh terhadap kejujuran manajer dalam pelaporan anggaran (p=0.005

untuk slack dan p=0.004 untuk honesty).

Hasil uji t sampel berpasangan untuk menguji perbedaan hasil eskperimen

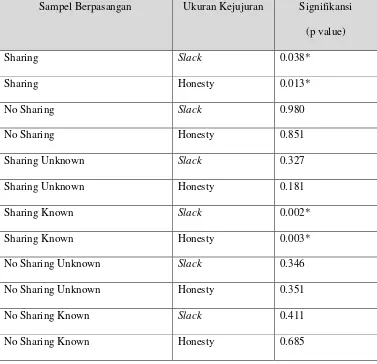

pertama dan hasil eksperimen kedua dapat dilihat pada Tabel 5.

[ Mohon letakkan Tabel 5 di sini]

Perbedaan yang signifikan antara hasil eksperimen pertama dan eksperimen

kedua adalah kondisi sharing (p=0.038 untuk slack dan p=0.013 untuk honesty). Hasil ini

mendukung Hipotesis (3a) yaitu adanya fairness concern menyebabkan perbedaan

perilaku manajer dalam melaporkan anggarannya ketika keuntungan dari slack dibagikan

kepada karyawan lain dibandingkan dengan tidak adanya fairness concern. Slack yang

diciptakan oleh manajer-partisipan lebih rendah ketika adanya fairness concern dalam

kondisi keuntungan slack tersebut dibagi dengan karyawan lain (234.8) dibandingkan

dengan ketika tidak adanya fairness concern (322.15). Hasil yang senada terjadi pada

tingkat kejujuran manajer dalam melaporkan anggaran dimana kejujuran manajer lebih

tinggi ketika adanya fairness concern dalam kondisi keuntungan dari slack tersebut dibagi

dengan karyawan lain (0.7704) dibandingkan dengan tidak adanya fairness concern

(0.6691).

Perbedaan lain yang signifikan antara hasil eksperimen pertama dan eksperimen

kedua adalah kondisi sharing-known (p=0.002 untuk slack dan p=0.003 untuk honesty).

Hasil ini mendukung hipotesis (3d) yaitu adanya fairness concern menyebabkan

perbedaan perilaku manajer dalam melaporkan anggaran ketika keuntungan dari slack

dibagi dengan karyawan lain dan karyawan lain tersebut mengetahui perilaku manajer

dalam melaporkan anggaran dibandingkan dengan tidak adanya fairness concern. Slack

yang diciptakan lebih rendah ketika adanya fairness concern dalam kondisi

22 Kejujuran manajer lebih tinggi ketika adanya fairness concern dalam kondisi

sharing-known (0.8828) dibanding dengan ketika tidak adanya fairness concern (0.7802).

Kesimpulannya, fairness concern berpengaruh terhadap kejujuran manajer dalam

melaporkan anggaran ketika keuntungan dari slack dibagi dengan karyawan lain dan

ketika karyawan lain mengetahui adanya misreporting yang dilakukan oleh manajer

divisi. Sedangkan dalam kondisi selain itu, fairness concern tidak mempengaruhi

kejujuran manajer dalam melaporkan anggaran.

5. Kesimpulan dan Keterbatasan Penelitian

5.1. Kesimpulan

Hasil dari dua eksperimen yang telah dilakukan untuk menguji pengaruh shared

financial interest, kesadaran karyawan lain mengenai misreporting, dan fairness concern

terhadap kejujuran manajer dalam melaporkan anggaran adalah:

1. Kejujuran manajer dalam melaporkan anggaran lebih rendah ketika slack dibagi

dengan karyawan lain daripada ketika slack tersebut tidak dibagi.

2. Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggarannya ketika keuntungan dari slack dibagikan kepada

karyawan lain dibandingkan dengan tidak adanya fairness concern.

3. Adanya fairness concern menyebabkan perbedaan perilaku manajer dalam

melaporkan anggaran ketika keuntungan dari slack dibagi dengan karyawan lain

dan karyawan lain tersebut mengetahui perilaku manajer dalam melaporkan

23 5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain eksperimen yang dilakukan tidak

memasukkan unsur budaya, kebiasaan, dan faktor-faktor lain yang mempengaruhi

kejujuran seseorang. Penelitian selanjutnya sebaiknya memasukkan faktor-faktor yang

mempengaruhi kejujuran seorang, misalnya memilih partisipan yang berbeda kebudayaan

atau berbeda negara.

DAFTAR REFERENSI

Alexander, S., & Ruderman, M. (1987). The role of procedural and distributive justice in

organizational behavior. Social Justice Research, 1, 117–198.

Antle, R., & Fellingham, J. (1990). Resource rationing and organizational slack in a

two-period model. Journal of Accounting Research, 28(1), 1–24.

Aronson, E. (1995). The social animal. New York, NY: W.H. Freeman and Company.

Aronson, E. (1999). Dissonance, hypocrisy, and the self-concept. In E. Harmon-Jones, &

J. Mills (Eds.), Cognitive dissonance. Progress on a pivotal theory in social

psychology. Washington DC: American Psychological Association.

Ashforth, B. E., & Anand, V. (2003). The normalization of corruption in organizations. In

R. M. Kramer, & B. M. Staw (Eds.), Research in organizational behavior (Vol.

25).

Bandura, A. (1990). Selective activation and disengagement of moral control. Journal of

Social Issues, 46(1), 27–46.

Bandura, A. (1999). Moral disengagement in the perpetration of inhumanities.

Personality and Social Psychology Review, 3(3), 193–209.

Bandura, A. (2002). Selective moral disengagement in the exercise of moral agency.

24 Bandura, A., Barbaranelli, C., Caprara, G. V., & Pastorelli, C. (1996). Mechanisms of

moral disengagement in the exercise of moral agency. Journal of Personality and

Social Psychology, 71(2), 364–374.

Bohlander, G., & Snell, S. (2007). Managing human resources (14th ed.). Mason, OH:

Thomson South-western.

Brief, A. P., & Motowidlo, S. J. (1986). Prosocial organizational behaviors. Academy of

Management Review, 11(4), 710–725.

Church, B.K, Hannan, R.L, & Kuang, X.J. (2012). Shared interest and honesty in budget

reporting. Accounting, Organizations and Society 37, 155–167.

Covaleski, M. A., Evans, J. H., III, Luft, J. L., & Shields, M. D. (2003). Budgeting

research: Three theoretical perspectives and criteria for selective integration.

Journal of Management Accounting Research, 15, 3–49.

Darley, J. M., & Latane, B. (1968). Bystander intervention in emergencies: Diffusion of

responsibility. Journal of Personality and Social Psychology, 8(4), 377–383.

DeMatteo, J. S., Eby, L. T., & Sundstrom, E. (1998). Team-based rewards: Current

empirical evidence and directions for future research. In B.M.Staw, & L.L.

Cummings (Eds.), Research in organizational behavior (Vol. 20). JAI Press Inc.

Dunk, A. S., & Nouri, H. (1998). Antecedents of budgetary slack: A literature review and

synthesis. Journal of Accounting Literature, 17, 72–96.

Evans, J. H., III, Hannan, R. L., Krishnan, R., & Moser, D. V. (2001). Honesty in

managerial reporting. The Accounting Review, 76(4), 537–559.

Fisher, J. G., Peffer, S., & Sprinkle, G. B. (2003). Budget-based contracts, budget levels,

25 Hannan, R. L., Rankin, F. W., & Towry, K. L. (2006). The effect of information systems

on honesty in managerial reporting: A behavioral perspective. Contemporary

Accounting Research, 23(4), 885–918.

Hollensbe, E. C., & Guthrie, J. P. (2000). Group pay-for-performance plans: The role of

spontaneous goal setting. Academy of Management Review, 25(4), 864–872.

Krishnan, R., Marinich, E., & Shields, M. D. (2011). Participative budgeting,

psychological contracts, and honesty of communication. Working paper, Michigan

State University.

Lau, C.M. & Tan, S.L.C. (2005). The importance of procedural fairness in budgeting.

Advances in Accounting (Vol.21), 333–356.

Lissak, R. I., Mendes, H., & Lind, E. A. (1983). Organizational and non organizational

influences on attitudes toward work. Champaign: University of Illinois.

Merchant, K. A. (1985). Budgeting and the propensity to create budgetary slack.

Accounting, Organizations and Society, 10(2), 201–210.

Mynatt, C., & Sherman, S. J. (1975). Responsibility attribution in groups and individuals:

A direct test of the diffusion of responsibility hypothesis. Journal of Personality

and Social Psychology, 32(6), 1111–1118.

Newman, A. H. (2011). The behavioral effect of cost targets on managerial cost reporting

honesty. Working paper, University of Pittsburgh.

Rankin, F. W., Schwartz, S. T., & Young, R. A. (2008). The effect of honesty and

superior authority on budget proposals. The Accounting Review, 83(4), 1083–1099.

Shields, J. F., & Shields, M. D. (1998). Antecedents of participatory budgeting.

26 LAMPIRAN

Tabel 2

Rata-rata Slack dan Honesty pada Eksperimen 1

Unknown Known

Sharing Slack= 443.25,

Honesty = 0.558,

N= 40

Slack = 201.775

Honesty = 0.7802

N= 40

No-Sharing Slack = 136.60

Honesty = 0.8569

N= 40

Slack = 253.0250

Honesty = 0.7461

27 Tabel 3

Hasil Tes ANOVA untuk Eksperimen 1

Type III Sum

of Squares Df Mean Square F Sig.

Panel A: Dependent Variable : SLACK

Sharing 652291.600 1 652291.600 6.904 .009

Knowledge 156375.025 1 156375.025 1.655 .200

Sharing *

Knowledge

1280924.100 1 1280924.100 13.557 .000

Error 1.474E7 156 94486.443

Total 2.753E7 160

Corrected Total 1.683E7 159

Panel B: Dependent Variable: HONESTY

Sharing .701 .701 1 1 .701 .701 8.355 8.355 .004 .004

Knowledge .124 1 .124 1.481 .225

Sharing*Knowledge 1.109 1 1.109 13.211 .000

Error 13.097 156 .084

Total 101.541 160

28 Tabel 4

Hasil Tes Two Way ANOVA untuk Eksperimen 2

Type III Sum

of Squares Df Mean Square F Sig.

Panel A: Dependent Variable: SLACK

Sharing_F 60528.400 1 60528.400 .690 .407

Knowledge_F 653313.600 1 653313.600 7.447 .007

Sharing_F *

Knowledge_F

710222.500 1 710222.500 8.095 .005

Error 1.369E7 156 87730.820

Total 2.253E7 160

Corrected Total 1.511E7 159

Panel B: Dependent Variable: HONESTY

Sharing_F .021 1 .021 .271 .604

Knowledge_F .352 1 .352 4.453 .036

Sharing_F*Knowledge_

F

.686 1

.686 8.663 .004

Error 12.348 156 .079

Total 111.238 160

29 Tabel 5

Hasil Uji T Sampel Berpasangan antara Eksperimen 1 dan Eksperimen 2

Sampel Berpasangan Ukuran Kejujuran Signifikansi

(p value)

Sharing Slack 0.038*

Sharing Honesty 0.013*

No Sharing Slack 0.980

No Sharing Honesty 0.851

Sharing Unknown Slack 0.327

Sharing Unknown Honesty 0.181

Sharing Known Slack 0.002*

Sharing Known Honesty 0.003*

No Sharing Unknown Slack 0.346

No Sharing Unknown Honesty 0.351

No Sharing Known Slack 0.411

No Sharing Known Honesty 0.685