KEBIJAKAN INSENTIF PAJAK

DALAM RANGKA MENCIPTAKAN LCGC

Devri Radistya

Kelas 8D Program Diploma IV Akuntansi Kurikulum Khusus, STAN, Bintaro email: [email protected]

Abstrak –Kebijakan insentif perpajakan untuk mendukung iklim usaha dan investasi, antara lain melalui salah satunya adalah pengimplementasian fasilitas PPnBM untuk mobil murah dan ramah lingkungan (low cost green car/LCGC) melalui PP No. 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah yang menjadi pro dan kontra. Keuntungan dan kerugian menyertai kebijakan yang diterapkan tahun lalu ini, pertimbangan mendalam yang telah dilakukan pemerintah apakah telah tepat atau belum dalam mempertimbangkan efek kebijakan tersebut dan langkah seperti apa yang akan diambil pemerintah untuk meminimalkan kerugian dari kebijakan tersebut.

Kata Kunci: pemerintah, APBN, Low Cost and Green Car, PPN BM, insentif pajak

1. PENDAHULUAN

1.1 Latar Belakang

Kebijakan fiskal sebagai salah satu pilar penting dalam pengelolaan ekonomi makro mempunyai peran strategis dalam menentukan arah kebijakan pembangunan ekonomi nasional. Arah kebijakan fiskal dalam APBN 2014 ditetapkan sebagai berikut: “Memperkuat Pertumbuhan Ekonomi Yang Inklusif, Berkualitas dan Berkelanjutan melalui Pelaksanaan Kebijakan Fiskal yang Sehat dan Efektif”, hal ini sesuai dengan tema pembangunan nasional. Oleh karena itu, strategi yang ditempuh dalam perumusan kebijakan fiskal diarahkan untuk tetap memberikan ruang bagi ditempuhnya kebijakan stimulus fiskal secara terukur guna mendorong upaya akselerasi pertumbuhan ekonomi sekaligus perbaikan pemerataan hasil pembangunan nasional dengan tetap menjaga kesinambungan fiskal. Sehubungan dengan itu, langkah-langkah yang akan ditempuh adalah (1) memberikan insentif fiskal untuk kegiatan ekonomi strategis; (2) mendorong pembangunan infrastruktur; (3) meningkatkan kinerja BUMN dalam mendukung pembangunan infrastruktur, pemberdayaan koperasi, usaha mikro, kecil, dan menengah (KUMKM); serta (4) memanfaatkan utang untuk belanja produktif. Secara umum, kebijakan fiskal tahun 2014 masih bersifat ekspansif dalam rangka menjaga momentum pertumbuhan dengan tetap mengendalikan defisit dalam batas aman. Kebijakan tersebut diwujudkan melalui (1) kebijakan pendapatan negara; (2) kebijakan belanja negara; dan (3) kebijakan defisit dan pembiayaan anggaran. Pengelolaan kebijakan fiskal yang sehat dan berkesinambungan diharapkan dapat menjaga sentimen positif para pelaku pasar dan mendorong

peningkatan efisiensi dan efektivitas belanja negara sehingga memberikan dampak multiplier yang positif bagi perekonomian nasional. Kebijakan pendapatan negara tahun 2014 akan diarahkan untuk mengoptimalkan penerimaan dari bidang perpajakan dan penerimaan negara bukan pajak (PNBP). Di bidang perpajakan, kebijakan dan langkah penting yang akan ditempuh dalam tahun 2014, antara lain (1) penggalian berbasis sektor dengan fokus utama pada pertambangan, perkebunan, properti, dan perdagangan; (2) penyempurnaan sistem administrasi perpajakan untuk meningkatkan kepatuhan wajib pajak; dan (3) penyempurnaan peraturan perpajakan untuk lebih memberi kepastian hukum serta perlakuan yang adil dan wajar. Sementara itu, kebijakan di bidang kepabeanan dan cukai antara lain (1) mengantisipasi pemberian konsesi tarif bea masuk nol persen terhadap impor bahan baku terkait kebijakan FTA; (2) ekstensifikasi barang kena cukai; dan (3) penyesuaian tarif cukai rokok. Selanjutnya, pokok-pokok kebijakan PNBP di tahun 2014 antara lain (1) optimalisasi produksi pada lapangan existing dan percepatan pengembangan lapangan baru; dan (2) optimalisasi terhadap pay out ratio dividen BUMN dengan tetap mempertimbangkan kondisi keuangan masing-masing BUMN.

pendapatan dalam negeri, yang terdiri atas penerimaan perpajakan dan PNBP, serta penerimaan hibah. Penerimaan perpajakan meliputi pendapatan pajak dalam negeri dan pendapatan pajak perdagangan internasional yang hingga saat ini merupakan sumber utama kapasitas fiskal Pemerintah. Selain itu, kebijakan perpajakan juga berperan penting dalam pengelolaan ekonomi nasional. Pendapatan pajak dalam negeri berupa pendapatan pajak penghasilan (PPh), pendapatan pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah (PPN dan PPnBM), pendapatan pajak bumi dan bangunan (PBB), pendapatan bea perolehan hak atas tanah dan bangunan (BPHTB), pendapatan cukai, dan pendapatan pajak lainnya. Total anggaran penerimaan dalam APBN 2014 sejumlah Rp1.667,1 triliun dan diantaranya sebesar Rp1.110,2 triliun dari penerimaan perpajakan. Dari total anggaran sebesar itu, APBN 2014 setidaknya memiliki dua peran penting dalam peningkatan kesejahteraan rakyat. Pertama, dampak yang signifikan terhadap peningkatan permintaan agregat yang merupakan faktor penting pertumbuhan ekonomi dan pengaruhnya terhadap alokasi serta efisiensi sumberdaya perekonomian. Kedua, tersedianya dana untuk melaksanakan tiga fungsi ekonomi Pemerintah yang tidak dapat dilaksanakan oleh sektor swasta secara optimal, yaitu fungsi alokasi, fungsi distribusi, dan fungsi stabilisasi. modal dan infrastruktur. Peningkatan porsi belanja modal tersebut diharapkan akan memberikan daya dukung yang lebih baik bagi program-program kerja pembangunan, yakni pembangunan infrastruktur. Pembangunan infrastruktur diharapkan menjadi pemicu dan penarik kegiatan dan aktivitas ekonomi lainnya oleh pihak swasta, sehingga pada akhirnya kegiatan investasi produktif dapat meningkat secara signifikan dan memberi dampak positif bagi peningkatan kesejahteraan masyarakat. Pada tahun 2014, arah kebijakan pembangunan investasi yang ditempuh Pemerintah adalah pada penyebaran wilayah investasi yang lebih berimbang dengan mendorong berkembangnya potensi investasi daerah guna mengurangi kesenjangan antarwilayah. Arah kebijakan tersebut akan ditempuh melalui beberapa strategi seperti meningkatkan pembangunan infrastruktur di daerah, meningkatkan dukungan ketersediaan sumber daya listrik yang memadai bagi aktivitas produksi dan ekonomi, memfasilitasi investasi daerah dan kemudahan berusaha di

daerah, memperbaiki akses terhadap kredit, serta mendorong kemitraan investor asing dengan UKM lokal. Selain dengan arah kebijakan investasi tersebut, guna mendukung peningkatan investasi 2014, Pemerintah akan melakukan langkah-langkah sebagai berikut salah satunya adalah penyempurnaan kebijakan insentif perpajakan untuk mendukung iklim usaha dan investasi, antara lain melalui: Kinerja Ekonomi Makro Nota penanaman modal berupa investment allowance;

b. Penyusunan kebijakan insentif fiskal untuk mendukung pengembangan industri intermediate dan substitusi impor;

c. Penyusunan kebijakan fiskal untuk mendukung penghiliran pertambangan melalui kebijakan disinsentif fiskal bea mobil murah dan ramah lingkungan (low cost green car/LCGC) melalui PP No. 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah.

menjadi perdebatan dalam masyarakat. Banyak pro dan kontra dengan kebijakan tersebut, sebab bertolak belakang dengan kebijakan pemerintah untuk mengurangi jumlah mobil yang beredar untuk mengurangi kemacetan yang di Jakarta.

1.2 Maksud dan Tujuan

Untuk mengetahui keuntungan dan kerugian dari kebijakan insentif perpajakan atas LCGC dalam APBN 2014 ini terhadap perekonomian Indonesia. Keuntungan dan kerugian ini akan dilihat dari berbagai faktor terutama biaya-biaya yang ditimbulkan dari kebijakan ini, hal apa yang dapat diambil kebijakan ini, serta beberapa rekomendasi alternatif kebijakan yang mungkin dapat dilakukan pemerintah. Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014, PP Nomor 41 Tahun 2013 Tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang dikenai pajak penjualan atas barang mewah, dan Peraturan Menteri Perindustrian No.33/M-IND/PER/7/2013 tentang Pengembangan Produksi Kendaraan Bermotor Roda Empat Yang Hemat Energi Dan Harga Terjangkau.

2.2.1 Insentif Perpajakan

De Leon dalam bukunya The Fundamentals of Taxations (1993), menyatakan bahwa tujuan utama sistem perpajakan dari sisi pemerintah adalah penyediaan dana untuk meningkatkan kesejahteraan umum dan memberikan perlindungan kepada masyarakat. Kemiskinan salah satunya disebabkan oleh pengangguran dan pertumbuhan ekonomi yang tidak cukup dalam penyediaan lapangan kerja sehingga dapat menyebabkan terganggunya kesejahteraan umum. Kelangkaan penanaman modal atau investasi umumnya dianggap sebagai salah satu penyebab lemahnya pertumbuhan ekonomi sehingga tidak mampu menyerap pengangguran. Kelompok Keynesian menyatakan untuk mengatasi pengangguran faktor-faktor produksi tersebut adalah termasuk pemberian insentif kepada para investor melalui sistem perpajakan berupa pajak langsung dan/atau pajak tidak langsung. Insentif pajak menimbulkan distorsi karena keputusan untuk melakukan investasi adalah tergantung dari adanya insentif

pajak. Insentif pajak sendiri dapat diaplikasikan dalam setiap jenis pajak tergantung dari kebijakan pemerintah yang berwenang tergantung dari apa Barang Kena Pajak Yang Tergolong Mewah adalah: a. bukan merupakan barang kebutuhan pokok; atau b. barang tersebut dikonsumsi oleh masyarakat tertentu; atau c. pada umumnya barang tersebut dikonsumsi oleh masyarakat berpenghasilan tinggi; atau d. barang tersebut dikonsumsi untuk menunjukkan status; atau e. apabila dikonsumsi dapat merusak kesehatan dan moral masyarakat, serta mengganggu ketertiban masyarakat, seperti minuman beralkohol. Tarif PPN BM terkait dengan kendaraan bermotor terdapat bermacam tarif sesuai dengan Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000 yang tetap dinamakan Undang-undang Pajak Pertambahan Nilai 1984, namun apabila dikaitkan dengan LCGC maka ada 2 tarif yang terkait yakni PPnBM 30% untuk sedan dan dari 10% untuk MPV 4 X 2.

2.2.3 Low Cost Green Car

LCGC adalah mobil dengan ketentuan dengan motor bakar cetus api kapasitas isi silinder 980-1200 cc dengan konsumsi bahan bakar minyak (BBM) paling sedikit 20 km/liter atau bahan bakar lain yang setara, dan untuk motor bakar nyala kompresi (diesel) kapasitas isi silinder sampai dengan 1500 cc dengan konsumsi BBM paling sedikit 20 km/liter atau bahan bakar lain yang setara. Ketentuan jenis BBM, juga harus memenuhi spesifikasi minimal Research Octane Number (RON) 92 untuk motor bakar cetus api dan Cetane Number (CN) 51 untuk diesel, ketentuan penggunaan tambahan merek, model, dan logo yang mencerminkan Indonesia, serta mengatur besaran harga jual mobil LCGC paling tinggi Rp 95 juta berdasarkan lokasi kantor pusat Agen Pemegang Merek.

2.2.4 Subsidi BBM

membuat mereka dapat memproduksi atau mengkonsumsi suatu produk dalam kuantitas yang lebih besar atau pada harga yang lebih murah. disalurkan melalui perusahaan/lembaga yang memproduksi, menjual barang dan jasa, yang memenuhi hajat hidup orang banyak sedemikian rupa, sehingga harga jualnya dapat dijangkau masyarakat. Dengan demikian, subsidi merupakan upaya pemerintah melalui penyaluran anggaran kepada produsen barang dan jasa dalam rangka pelayanan publik sehingga masyarakat dapat memenuhi hajat hidupnya dengan harga beli yang lebih terjangkau atas barang dan jasa publik yang disubsidi tersebut. Jadi bisa disimpulkan bahwa subsidi adalah bantuan pemerintah dalam bentuk bantuan keuangan yang dibayarkan kepada produsen dan konsumen suatu bisnis atau sektor ekonomi atas barang/jasa tertentu. Subsidi yang diberikan pemerintah salah satunya dalam bidang energi yaitu BBM.

3. PEMBAHASAN

3.1. Permasalahan Umum

Kebijakan pemerintah dalam rangka peningkatan investasi pada tahun 2014 yang terdapat dalam Nota Keuangan tahun 2014 adalah dengan meningkatkan pembangunan infrastruktur di daerah, meningkatkan dukungan ketersediaan sumber daya listrik yang memadai bagi aktivitas produksi dan ekonomi, memfasilitasi investasi daerah dan kemudahan berusaha di daerah, memperbaiki akses terhadap kredit, serta mendorong kemitraan investor asing dengan UKM lokal, selain itu dilakukan pula penyempurnaan kebijakan insentif perpajakan untuk mendukung iklim usaha dan investasi, antara lain melalui salah satunya yang menjadi pro dan kontra adalah pengimplementasian fasilitas PPnBM sebagai implementasi mobil murah dan ramah lingkungan (low cost green car/LCGC) melalui PP No. 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah.

Low cost green car/LCGC sebagai mobil yang ditujukan sebagai mobil dengan biaya murah dan ramah lingkungan menjadi salah satu sorotan masyarakat pada beberapa tahun terakhir ini, pendapat pro dan kontra keluar dari berbagai kalangan masyarakat. Kementerian Perindustrian sebagai regulator di bidang perindustrian sering membahas betapa pentingnya LCGC ini dari berbagai faktor dan juga menekankan pentingnya

dukungan pemerintah agar memberikan berbagai macam insentif untuk meningkatkan investasi LCGC ini dan diharapkan dapat meningkatkan perindustrian dan masyarakat secara umum. Hal ini dijawab dalam APBN 2014 dengan memasukkan kebijakan insentif perpajakan untuk mendukung iklim usaha dan investasi setelah sebelumnya diterbitkan PP No. 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah yang sangat jelas memberikan dukungan terhadap lahirnya LCGC ini setelah beberapa tahun kebijakan pemerintah belum jelas mengenai LCGC ini sehingga para investor mengambil sikap wait and see terhadap kebijakan pemerintah sampai dengan terbitnya PPNo. 41 tahun 2013 ini.

Maraknya LCGC ini dikarenakan trend dunia saat ini karena sektor transportasi darat merupakan salah satu sektor yang banyak mengkonsumsi bahan bakar minyak sebagai bahan bakar dari fosil dan menghasilkan CO2 dengan kontribusi cukup besar terhadap pemanasan global. Permasalahan ini menimbulkan kebutuhan untuk menggunakan mobil yang hemat energi serta ramah lingkungan. Jack R Nerad, analis pasar Kelley Blue Book, melakukan penilaian terhadap mobil-mobil bertemakan ramah lingkungan pada tahun 2010. Kajian ini menghasilkan sepuluh mobil paling hemat energi dari berbagai merk dan type dengan konsumsi bahan bakar dari 20,36 km per liter hingga 30,78 km per liter. Meningkatnya awareness akan kondisi lingkungan menimbulkan potensi yang besar akan permintaan mobil ramah lingkungan, beberapa negara yang siap memproduksi mobil demi memenuhi kebutuhan tersebut antara lain sang raksasa otomotif dunia saat ini Jepang, India dan Cina. Masyarakat Indonesia saat ini mulai melirik mobil hemat energi karena kondisi dimana naiknya BBM di negara ini. Menurut Kementerian Perindustrian, sebagaimana yang dipresentasikan pada acara Focused Group Discussion di Pusat Kebijakan Pendapatan Negara Badan Kebijakan Fiskal Jl.Wahidin No.1 Jakarta Pusat Jumat 30 September 2011, Indonesia memiliki potensi untuk menjual mobil hemat energi antara 300.000 hingga 600.000 unit per tahun baik untuk pasar domestik dan pasar luar negeri. Hal ini dianggap peluang oleh Kementerian Perindustrian karena bila industri mobil nasional tidak memanfaatkan potensi ini, diyakini bahwa peluang tersebut diisi oleh produk sejenis dari luar negeri dimana Indonesia akan tetap sebagai negara konsumen semata. Bila hal ini terjadi, maka industri otomotif Indonesia sulit berkembang dan tidak akan memberikan dampak yang positif bagi perekonomian.

satu bagian dari program Kementerian Perindustrian dalam rangka mewujudkan Indonesia sebagai negara industri yang tangguh pada tahun 2025. Hal ini secara spesifik terdapat dalam Peta Panduan Pengembangan Klaster Industri Kendaraan Bermotor, sebagaimana diungkapkan dalam Lampiran Peraturan Menteri Perindustrian RI Nomor 123/M-IND/PER/10/2009 tanggal 14 Oktober 2009 tentang Peta Panduan (Road Map) Pengembangan Klaster Industri Kendaraan Bermotor, terdapat baik sasaran kuantitatif maupun sasaran kualitatif. Sasaran kuantitatif berupa sasaran produksi roda 4 sampai dengan tahun 2014 (jangka menengah) adalah 1.250.000 unit dengan nilai produksi 584.780 miliar rupiah, penjualan sebanyak 1.300.000 unit dan ekspor sebanyak 260.000 unit. Sedangkan sasaran produksi roda 4 sampai dengan tahun 2025 (jangka panjang) adalah 4.177.000 unit dengan nilai produksi sebesar 584.780 miliar rupiah, penjualan sebanyak 3.175.000 unit dan ekspor sebanyak 1.002.000 unit. LCGC sendiri dimasukkan sebagai sasaran kualitatif jangka menengah dengan sasaran menjadi basis produksi MPV, Light Commercial Truck dan Kendaraan Bermotor (KBM) Hemat Energi Ramah Lingkungan (Low Cost Green Car/LCGC). Sasaran yang demikian membuat Kementerian Perindustrian menyatakan perlu adanya insentif fiskal berupa insentif PPN dan PPnBM untuk menggenjot industri kendaraan bermotor ini agar investasi terkait hal ini lancar dan cepat masuk ke Indonesia sehingga dapat mengembangkan kendaraan hemat energi, ramah lingkungan dan Dengan mengacu pada peraturan ini (aturan PPN dan PPNBM sebelum perubahan ketiga pada tahun 2009) maka diterbitkan KMK Nomor 355/KMK.03/2003, sesuai dengan Lampiran III KMK Nomor 355/KMK.03/2003, untuk LCGC berupa MPV 4 X 2, sesuai dengan Lampiran I KMK Nomor 355/KMK.03/2003, yaitu kendaraan bermotor untuk pengangkutan orang kurang dari 10 (sepuluh) orang termasuk pengemudi selain sedan atau station wagon, dengan motor bakar cetus api atau nyala kompresi (diesel/semi diesel), dengan sistem 1 (satu) gandar penggerak (4x2), dengan kapasitas isi silinder sampai dengan 1500 cc,

dikenai tarif PPnBM sebesar 10%. Namun dengan terbitnya peraturan baru yakni PP No. 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah, maka aturan tersebut berubah dengan adanya perubahan Dasar Pengenaan Pajak atas PPnBM dimana dasar pengenaannya menjadi sebesar 0% (nol persen) dari Harga Jual untuk kendaraan bermotor yang termasuk program mobil hemat energi dan harga terjangkau, selain sedan atau station wagon, dengan persyaratan sebagai berikut: 1. motor bakar cetus api dengan kapasitas isi silinder sampai dengan 1.200 cc dan konsumsi bahan bakar minyak paling sedikit 20 kilometer per liter atau bahan bakar lain yang setara dengan itu; atau 2. motor nyala kompresi (diesel atau semi diesel) dengan kapasitas isi silinder sampai dengan 1.500 cc dan konsumsi bahan bakar minyak paling sedikit 20 kilometer per liter atau bahan bakar lain yang setara dengan itu.

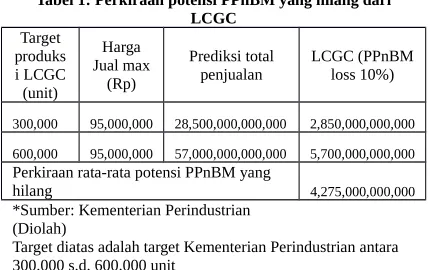

Peraturan pemerintah yang diundangkan pada tahun 2013 ini menyebabkan adanya potensi hilangnya PPnBM sebesar Rp. 4,275 Triliun pada tahun 2014, dan tahun-tahun selanjutnya dapat meningkat sesuai dengan prospek dari LCGC sendiri.

Tabel 1: Perkiraan potensi PPnBM yang hilang dari LCGC

Perkiraan rata-rata potensi PPnBM yang

hilang 4,275,000,000,000

*Sumber: Kementerian Perindustrian (Diolah)

Target diatas adalah target Kementerian Perindustrian antara 300.000 s.d. 600.000 unit

3.1. Keuntungan LCGC

Keuntungan dari kebijakan insentif pajak PPnBM terhadap low cost and green car dapat dilihat dari berbagai sisi, tidak hanya bagi industri otomotif semata, namun juga bagi pemerintah dan masyarakat. Keuntungannya dapat dijabarkan sebagai berikut:

1. Harga LCGC dibawah harga mobil konvensional, yakni dengan harga Rp 95 juta. Data lembaga riset Frost&Sullivan memprediksikan pada tahun 2014 LCGC akan terjual sebanyak 125.000 unit dari tahun sebelumnya sebanyak 51.000 unit atau meningkat 144%. Data ini menunjukkan minat yang luar biasa dari masyarakat yang dipengaruhi oleh faktor harga LCGC.

2. Investasi yang masuk bertambah, menurut Pusat Kebijakan Pendapatan Negara, total investasi yang masuk diperkirakan sebesar US$ 1.600 juta serta menyerap 315 ribu tenaga kerja.

Tabel 2: Rencana Investasi untuk LCGC PERUSAHAAN INVESTASI(JUTA US$) LCGC yang mengatur bahwa tingkat konsumsi 1 liter untuk minimal 20 km membuat LCGC lebih irit daripada mobil-mobil yang ada saat ini.

4. Output Perekonomian Bertambah, Insentif untuk LCGC serta masuknya investasi akan menyebabkan output perekonomian meningkat sebesar Rp 20 triliun.

5. Penyerapan tenaga kerja, Data lembaga riset Frost&Sullivan menyatakan bahwa LCGC diperkirakan dapat menyerap 130.000 tenaga kerja baru.

6. Potensi PPh badan dari perusahaan-perusahaan otomotif tersebut. menyebabkan penerimaan PPnBM berkurang diperkirakan sebesar Rp 4,275 Triliun sesuai dengan tabel 1. dengan kata “hijau” atau “ramah lingkungan” bukan berarti LCGC benar-benar tidak menimbulkan polusi, tidak seperti mobil listrik 4. LCGC sebenarnya tidak diperuntukkan untuk

bensin dengan RON 88 seperti yang terdapat pada beberapa LCGC yang sudah diproduksi didesain untuk bensin dengan RON 90. Namun, penggunaan bensin bersubsidi dengan RON 88 tersebut tetap marak sehingga dapat membuat konsumsi BBM subsidi bertambah yang dapat menyebabkan alokasi subsidi BBM di APBN meningkat. Perkiraan peningkatan BBM bersubsidi adalah sebesar 157.500 kiloliter, perhitungan ini didasarkan pada keterangan dari Juru Bicara Pertamina Ali Mundakir1 yang menyatakan penambahan satu

mobil menambah 50-100 liter konsumsi BBM per bulan atau rata-rata 75 liter/bulan dan dengan prediksi penjualan dari survei Frost&Sullivan bahwa penjualan LCGC adalah 175.000 unit maka didapatkan angka perkiraan peningkatan BBM bersubsidi adalah sebesar dikeluarkan PP no 41 tahun 2013 dimana target masih berkisar ratusan ribu mobil, dan survey Frost&Sullivan bahwa penjualan LCGC adalah kurang lebih 175.000 unit maka peningkatan tidak akan ekstrem menambah jumlah subsidi BBM

tersebut. Namun, perlu dipertimbangkan juga dari faktor kemacetan di kota besar yang menyebabkan BBM subsidi menjadi terbuang percuma akibat kemacetan yang semakin meningkat, sehingga perlu ada perhitungan tambahan 20% berdasarkan keterangan dari Juru Bicara Pertamina Ali Mundakir2.

Angka BBM subsidi saat ini yang berada di angka 48 juta kiloliter dengan 32,64 juta kiloliter diantaranya adalah untuk bensin premium, penambahan dari program LCGC untuk tahun 2014 diperkirakan tidak terlalu signifikan, namun penambahan ini juga tetap dapat membuat APBN 2014 jebol dan dapat mengganggu tujuan sebenarnya dari subsidi BBM. Apalagi bila melihat pengalaman dari tahun-tahun sebelumnya realisasi subsidi BBM selalu melebihi dari perencanaan seperti yang dapat dilihat pada tabel 3. Namun, tetap perlu diperhatikan untuk tahun-tahun ke depannya sebanyak apakah LCGC ini berkontribusi pada naiknya subsidi BBM.

Tabel 3: Perkembangan Rencana dan Realisasi Subsidi

2008 985,7 126,82 12,86 134,41 13,63 2009 937,4 100,6 10,73 94,6 9,40 2010 1.042,1 88,9 8,53 82,3 7,89 2011 1.295,0 129,7 10,01 165,1 12,74 2012 1.419,4 137,3 9,67 211,8 14,92 2013 1.726,2 199,9 11,58 210,0 12,16 2014 1.842,5 210,73 11,43 n.a n.a

Sumber: Berbagai Sumber (Diolah) n.a : Data tidak tersedia

Dampak lainnya adalah peningkatan penambahan pajak dari PPh badan dari perusahaan-perusahaan tersebut, walaupun hal ini tentu diproyeksikan untuk jangka menengah dikarenakan pada awal-awal tahun perusahaan biasanya merugi dan dapat mengompensasikan kerugian tersebut di beberapa tahun ke depan. Basis pajak PPH Badan untuk ke depannya diperhitungkan meningkat sebesar Rp.4.330 miliar dan Basis pajak PPH Perseorangan meningkat sebesar Rp.2.815 miliar. Selain itu juga bila dilihat dari sisi stabilisasi maka

2 Ali Mundakir,Akibat Macet, Konsumsi BBM Makin Boros, Jakarta, 08 November 2013

dari investasi yang masuk maka akan terjadi peningkatan lapangan pekerjaan, peningkatan pendapatan, dan juga peningkatan ekspor dimana LCGC ini direncanakan untuk diekspor ke berbagai negara karena kebutuhan akan Green Car yang makin meningkat.

Mobil LCGC tidak hanya berada pada Jakarta saja namun juga kota-kota dan desa lainnya, sehingga pikiran Jakartasentris harus disingkirkan sementara dalam LCGC ini, ketidakmerataan moda transportasi di Indonesia ini menyebabkan permintaan akan moda transportasi yang memadai memiliki potensi yang tinggi, sehingga LCGC dapat menjadi satu alternatif untuk itu.

Pasar ASEAN yang semakin bebas akan potensi pasar Indonesia dapat dikuasai negara lain.

4. KESIMPULAN

Berdasarkan keseluruhan pemaparan di atas terdapat beberapa kesimpulan yang dapat diambil, antara lain:

1. Peningkatan subsidi BBM dapat dikendalikan dengan kebijakan lain selain dengan memangkas industri LCGC ini, mengingat ada instrumen kebijakan lain untuk memangkas subsidi ini

2. Kemacetan yang berkembang di Jakarta tidak dapat dibebankan kepada LCGC semata, pemerintah dapat mengakali dengan kebijakan-kebijakan yang mampu membuat orang berpikir ulang untuk membawa moda transportasi sendiri, seperti menaikkan tarif parkir maksimal, ERP, dan kebijakan lainnya

3. Potensi pasar Indonesia yang sedemikian besar terutama di bidang otomotif ini dapat menjadi sasaran negara-negara yang sudah dapat memproduksi mobil sendiri, sehingga kita hanya sebagai negara pemakai/ konsumen saja tanpa dapat apa-apa. Sehingga kebijakan yang memancing investasi ke Indonesia sudah tepat mengingat dengan begitu produk-produk lokal dapat menjadi bagian dari produksi mobil tersebut dan banyak keuntungan yang didapatkan bila produksi dilakukan di negeri sendiri

dan penjualan untuk memenuhi kebutuhan dalam negeri non-Jakarta maka potensi LCGC

DAFTAR REFERENSI

[1] Republik Indonesia, “Peraturan Pemerintah No 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah”.

[2] Pusat Kebijakan Pendapatan Negara. 2011. Kebijakan insentif PPnBM untuk pengembangan mobil harga terjangkau dan hemat energi.Jakarta, 2013

[3] Menatap Kebijakan Mobil Murah, http://kemenperin.go.id/artikel/7185/Menatap-Kebijakan-Mobil-Murah. (25 Februari 2014)

[4] Putri, Ananda. 2013. http://www.tempo.co/read/news/2013/09/23/090515658/Pertamina-Ada-LCGC-Konsumsi-BBM-Subsidi-Naik . (25 Februari 2014)

[5] Hutajulu, Rina. 2014.