PENGARUH RASIO LIKUIDITAS, KUALITAS AKTIVA, SENSITIFITAS PASAR, EFISIENSI, DAN SOLVABILITAS TERHADAP ROA PADA BANK

PEMBANGUNAN DAERAH

ARTIKEL ILMIAH

Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Manajemen

Oleh:

MOCH.ROFI’I

2011210724

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

2 PENGARUH RASIO LIKUIDITAS, KUALITAS AKTIVA, SENSITIFITAS PASAR,

EFISIENSI, DAN SOLVABILITAS TERHADAP ROA PADA BANK PEMBANGUNAN DAERAH

ABSTRACT

Moch. Rofi’i

STIE Perbanas Surabaya

Email : 2011210724@students.perbanas.ac.id

This research explains how the independent variables cause significant influence on the dependent variable or not . Independent variables used are LDR, IPR, APB, NPL, IRR ,PDN , BOPO, FBIR, and FACR, while the dependent variable is the Return On Asset (ROA). Population bank used is the Regional Development Banks, while research subjects sample used is BPD DKI, BPD Jawa Timur, BPD Jawa Tengah and techniques used in this study is the linear regression . Quantitative data for this study get from Otoritas Jasa Keuangan, Bank Indonesia, and quaterly financial report of Foreign Exchange. Research periode started first quarterly 2011 until fourth quarterly 2015. The data were analyzed by linear regression analysis using SPSS version 20.0 for windows. The results of this research indicate that the LDR, IPR, APB, NPL, IRR ,PDN , BOPO, FBIR, and FACR simultaneously have a significant influence on the Return On Asset (ROA), the variables that significantly influence the Return On Asset (ROA) is BOPO and FBIR, while the other variables are LDR, IPR, APB, NPL, IRR ,PDN, and FACR have not significant effect on the Return On Asset (ROA). And the final result most dominant variable Return On Asset (ROA) is BOPO .

Keywords: regional development banks, liquidity, asset quality, sensitivity to market, efficiency, and solvability

PENDAHULUAN

Menurut Undang-undang RI Nomor 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 Bank adalah badan usaha yang menghimpun dan masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dana atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kegiatan yang dilakukan bank untuk mengumpulkan dana dari masyarakat ini melalui produk-produk bank yang bersifat simpanan yaitu diantaranya, simpanan giro, deposito, dan tabungan.

Menurut Kasmir(2012 : 114), tujuan utama suatu bank adalah memperoleh

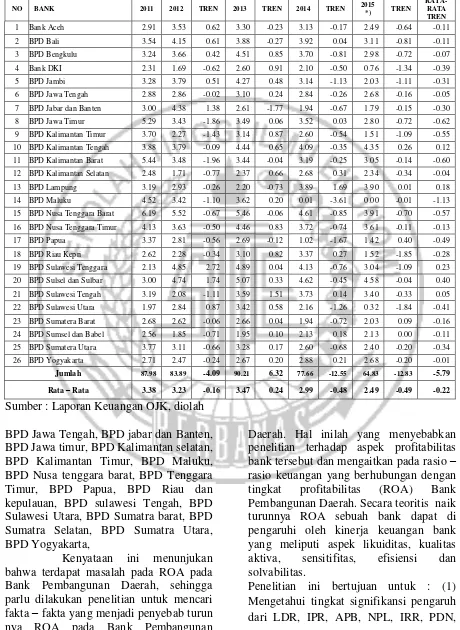

keuntungan, untuk memenuhi tingkat perolehan laba bank agar kesehatan bank dapat di ukur sesuai ketentuan yaitu dengan menggunakan salah satunya adalah Return On Asset (ROA). Seharusnya ROA sebuah bank dari waktu ke waktu semakin meningkat tetapi tidak pada ROA Bank Pembangunan Daerah yang ditunjukkan pada tabel 1.1. Berikut ini adalah tabel yang menunjukkan posisi ROA pada Bank Pembangunan Daerah periode Desember Tahun 2011 sampai tahun 2015.

2 2015 yaitu BPD Aceh, BPD Bali, BPD Bengkulu, BPD DKI, BPD Jambi,

Tabel 1

Posisi Return On Asset Pada Bank Pembangunan Daerah Triwulan Tahun 2011 - 2015

NO BANK 2011 2012 TREN 2013 TREN 2014 TREN 2015

*) TREN

RATA-RATA TREN 1 Bank Aceh 2.91 3.53 0.62 3.30 -0.23 3.13 -0.17 2.49 -0.64 -0.11 2 BPD Bali 3.54 4.15 0.61 3.88 -0.27 3.92 0.04 3.11 -0.81 -0.11 3 BPD Bengkulu 3.24 3.66 0.42 4.51 0.85 3.70 -0.81 2.98 -0.72 -0.07 4 Bank DKI 2.31 1.69 -0.62 2.60 0.91 2.10 -0.50 0.76 -1.34 -0.39 5 BPD Jambi 3.28 3.79 0.51 4.27 0.48 3.14 -1.13 2.03 -1.11 -0.31 6 BPD Jawa Tengah 2.88 2.86 -0.02 3.10 0.24 2.84 -0.26 2.68 -0.16 -0.05 7 BPD Jabar dan Banten 3.00 4.38 1.38 2.61 -1.77 1.94 -0.67 1.79 -0.15 -0.30

8 BPD Jawa Timur 5.29 3.43 -1.86 3.49 0.06 3.52 0.03 2.80 -0.72 -0.62 9 BPD Kalimantan Timur 3.70 2.27 -1.43 3.14 0.87 2.60 -0.54 1.51 -1.09 -0.55 10 BPD Kalimantan Tengah 3.88 3.79 -0.09 4.44 0.65 4.09 -0.35 4.35 0.26 0.12 11 BPD Kalimantan Barat 5.44 3.48 -1.96 3.44 -0.04 3.19 -0.25 3.05 -0.14 -0.60 12 BPD Kalimantan Selatan 2.48 1.71 -0.77 2.37 0.66 2.68 0.31 2.34 -0.34 -0.04 13 BPD Lampung 3.19 2.93 -0.26 2.20 -0.73 3.89 1.69 3.90 0.01 0.18 14 BPD Maluku 4.52 3.42 -1.10 3.62 0.20 0.01 -3.61 0.00 -0.01 -1.13 15 BPD Nusa Tenggara Barat 6.19 5.52 -0.67 5.46 -0.06 4.61 -0.85 3.91 -0.70 -0.57 16 BPD Nusa Tenggara Timur 4.13 3.63 -0.50 4.46 0.83 3.72 -0.74 3.61 -0.11 -0.13 17 BPD Papua 3.37 2.81 -0.56 2.69 -0.12 1.02 -1.67 1.42 0.40 -0.49 18 BPD Riau Kepri 2.62 2.28 -0.34 3.10 0.82 3.37 0.27 1.52 -1.85 -0.28

19 BPD Sulawesi Tenggara 2.13 4.85 2.72 4.89 0.04 4.13 -0.76 3.04 -1.09 0.23 20 BPD Sulsel dan Sulbar 3.00 4.74 1.74 5.07 0.33 4.62 -0.45 4.58 -0.04 0.40 21 BPD Sulawesi Tengah 3.19 2.08 -1.11 3.59 1.51 3.73 0.14 3.40 -0.33 0.05 22 BPD Sulawesi Utara 1.97 2.84 0.87 3.42 0.58 2.16 -1.26 0.32 -1.84 -0.41 23 BPD Sumatera Barat 2.68 2.62 -0.06 2.66 0.04 1.94 -0.72 2.03 0.09 -0.16 24 BPD Sumsel dan Babel 2.56 1.85 -0.71 1.95 0.10 2.13 0.18 2.13 0.00 -0.11 25 BPD Sumatera Utara 3.77 3.11 -0.66 3.28 0.17 2.60 -0.68 2.40 -0.20 -0.34 26 BPD Yogyakarta 2.71 2.47 -0.24 2.67 0.20 2.88 0.21 2.68 -0.20 -0.01

Jumlah 87.98 83.89 -4.09 90.21 6.32 77.66 -12.55 64.83 -12.83 -5.79

Rata – Rata 3.38 3.23 -0.16 3.47 0.24 2.99 -0.48 2.49 -0.49 -0.22

Sumber : Laporan Keuangan OJK, diolah

BPD Jawa Tengah, BPD jabar dan Banten, BPD Jawa timur, BPD Kalimantan selatan, BPD Kalimantan Timur, BPD Maluku, BPD Nusa tenggara barat, BPD Tenggara Timur, BPD Papua, BPD Riau dan kepulauan, BPD sulawesi Tengah, BPD Sulawesi Utara, BPD Sumatra barat, BPD Sumatra Selatan, BPD Sumatra Utara, BPD Yogyakarta,

Kenyataan ini menunjukan bahwa terdapat masalah pada ROA pada Bank Pembangunan Daerah, sehingga parlu dilakukan penelitian untuk mencari fakta – fakta yang menjadi penyebab turun nya ROA pada Bank Pembangunan

Daerah. Hal inilah yang menyebabkan penelitian terhadap aspek profitabilitas bank tersebut dan mengaitkan pada rasio – rasio keuangan yang berhubungan dengan tingkat profitabilitas (ROA) Bank Pembangunan Daerah. Secara teoritis naik turunnya ROA sebuah bank dapat di pengaruhi oleh kinerja keuangan bank yang meliputi aspek likuiditas, kualitas aktiva, sensitifitas, efisiensi dan solvabilitas.

3 BOPO, FBIR, dan FACR secara

bersama-sama terhadap ROA pada Bank Pembangunan Daerah. (2) Mengetahui tingkat signifikansi pengaruh positif LDR, IPR, dan FBIR, secara parsial terhadap ROA pada Bank Pembangunan Daerah. (3) Mengetahui tingkat signifikansi pengaruh negatif NPL, APB, BOPO, dan FACR secara parsial terhadap ROA pada Bank Pembangunan Daerah. (4) Mengetahui tingkat signifikansi pengaruh IRR dan PDN secara parsial terhadap CAR pada Bank Pembangunan Daerah. (5) Mengetahui tingkat signifikansi diantara variabel LDR, IPR, APB, NPL, IRR, PDN, BOPO, FBIR, dan FACR yang memiliki pengaruh dominan terhadap ROA pada Bank Pembangunan Daerah.

RERANGKA TEORITIS DAN HIPOTESIS

Profitabilitas Bank

Menurut Lukman Dendawijaya ( 2009 : 118 ), analisis rasio rentabilitas bank Adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan, selain itu, rasio rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank.

Return on Asset ( ROA )

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan ( laba ) secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank dari segi penggunaan aset. Rasio ini dapat dihitung dengan menggunakan rumus :

ROA

x 100%...( 16 )

Likuiditas Bank

Menurut Lukman Dendawijaya (2009 ; 114) yang dimaksud dengan likuiditas bank adalah kemampuan bank dalam memenuhi kewajiban- kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Secara lebih spesifik, likuiditas adalah kesanggupan bank menyediakan aktiva yang likuid agar dapat membayar kembali titipan yang sudah jatuh tempo dan memberikan pinjaman kepada masyarakat yang memerlukan.

Loan to Deposit Ratio ( LDR)

LDR merupakan rasio antara jumlah kredit terhadap total dana pihak ketiga. Yang mana pemberian kredit yang dimaksud adalah pemberian kredit pada pihak ketiga (tidak termasuk pemberian kredit pada pihak lain ) sedangkan total dana pihak ketiga terdiri dari giro, tabungan dan deposito (tidak termasuk simpanan antar bank ). Rasio ini dapat dirumuskan sebagai berikut:

LDR =

x 100%...( 3)

Investing Policy Ratio

Investing Policy Ratio merupakan kemampuan bank melunasi kewajibannya kepada para deposannya dengan cara meliquidasi surat surat berharga yang di milikinya

Rumus untuk mencari Investing Policy Ratio sebagai berikut

x100%...( 4 )

Kualitas Aktiva Bank

4 penghapusan aktiva produktif yang wajib

dibentuk (PPAWD).

Aktiva produktif bermasalah (APB) APB merupakan rasio yang dapat di gunakan untuk mengukur kemampuan manajemen bank dalam mengelolah aktiva produktif bermasalah terhadap total aktiva produktif yang mengindikasikan jika semakin besar rasio ini maka semakin buruk kualitas aktiva produktifnya. Dalam (SEBI No 13/30/dpnp-16 2011) Sehingga rasio ini dapat dirumuskan sebagai berikut :

APB

x100%...( 6 )

Non Performing Loan (NPL)

Menurut Taswan 2010 (164-165), NPL merupakan rasio yang dapat di gunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit bermasala yang di berikan kepada pihak ketiga, rasio ini mengindikasikan bahwa semakin tinggi rasio NPL menunjukan semakin buruk kualiatas kreditnya.

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. Rasio ini dirumuskan sebagai berikut :

NPL

x 100%... ( 7 )

Sensitivitas Bank

Menurut Veithzal Rivai (2012 :485), rasio sensitivitas merupakan penilaian terhadap kemampuan modal bank untuk mengcover akibat yang ditimbulkan oleh perubahan risiko pasar dan kecukupan manajemen risiko pasar.

Interest Risk Rate ( IRR )

Risiko tingkat suku bunga adalah risiko yang timbul akibat berubahnya tingkat bunga. Interest Risk Rate dapat dihitung dengan rumus sebagai berikut:

IRR

x 100%... ( 8 )

Posisi Devisa Neto ( PDN )

Rasio ini merupakan selisih bersih antara aktiva dan pasiva valas setelah memperhitungkan rekening – rekening administratifnya.

Posisi Devisa Neto =

Aktiva valas + rekening adm.aktiva ) - ( Pasiva + rekening adm.pasiva ) x 100%.(9) Modal Bank

Efisiensi Bank

Menurut Veithzal Rivai (2012: 480), Efisiensi adalah tingkat kemampuan manajemen bank dalam mengelola sumber daya yang dimilikinya untuk mencapai tujuan. Rasio ini menggunakan perbandingan antara tingkat penjualan dengan investasi dalam beberapa aktiva.

Biaya Operasional Pendapatan Operasional ( BOPO )

BOPO merupakan rasio yang dpat di gunakan untuk mengukur kemampuan bank dalam mengelola biaya oprasional dalam rangka mendapatkan pendapan oprasional rasio ini di gunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan oprasinya. Rasio ini dapat dihitung dengan rumus :

BOPO

x 100%....( 10 )

Fee Based Income Ratio ( FBIR )

(Fee based income) adalah rasio yang dapat di gunakan untuk mengukur suatu kemampuan bank dalam mendapatkan penghasilan bank selain bunga. FBIR dapat dirumuskan sebagai berikut :

FBIR x 100%...( 11 )

Solvabilitas Bank

Menurut (Lukman Dendawijaya 2009 : 120), Analisis rasio Permodalan adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban – kewajiban jika terjadi likuidasi bank.

5 Menurut (Taswan 2010 : 164), Fixed

Asset to Capital Ratio adalah rasio yang menggambarkan kemampuan manajemen bank dalam menentukan besarnya aktiva tetap dan inventaris yang dimiliki oleh bank yang bersangkutan terhadap modal.

Menurut SEBI No.7/10/DPNP tanggal 31 Maret 2005 FACR dapat dihitung dengan rumus:

FACR

x 100%...( 15 )

Pengaruh Likuiditas terhadap ROA LDR

Pengaruh LDR dengan ROA adalah searah Apabila LDR meningkat berarti terjadi peningkatan kredit yang diberikan lebih besar daripada peningkatan dana pihak ketiga, sehingga akan terjadi peningkatan pendapatan bunga yang lebih besar daripada peningkatan biaya bunga. Hal tersebut mengakibatkan laba bank akan meningkat, dan ROA juga akan meningkat. Dengan demikian hasil penelitian yang telah di lakukan oleh Muhammad Faizal Rachman (2014) membuktikan bahwa LDR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H1 : LDR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pembangunan Daerah.

IPR

Pengaruh IPR dengan ROA adalah searah. Semakin tinggi IPR maka semakin tinggi surat-surat berharga yang diinvestasikan. Hal ini mempengaruhi peningkatan laba bank. Sehingga ROA akan mengalami peningkatan. Dengandemikian pengaruh IPR dengan ROA adalah Positif. Dengan demikian hasil penelitian yang telah di lakukan oleh Desyanti Putri Permatasari (2012) membuktikan bahwa IPR secara parsial mempunyai pengaruh positif yang

signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H2 : IPR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pembangunan Daerah.

Pengaruh Kualitas Aktiva terhadap ROA

APB

APB memiliki pengaruh yang negatif terhadap ROA. Hal ini terjadi apabila APB suatu bank meningkat berarti terjadi peningkatan aktiva produktif bermasalah bank lebih besar dibandingkan peningkatan total aktiva produktif. Akibatnya, terjadi peningkatan biaya pencadangan yang menyebabkan terjadi peningkatan biaya yang lebih besar dibanding peningkatan pendapatan, sehingga laba bank menurun dan ROA bank menurun. Dengan demikian hasil penelitian yang telah di lakukan oleh Muhammad Faizal Rachman (2014) membuktikan bahwa APB secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H3 : APB secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Pembangunan Daerah.

NPL

6 Dengan demikian hasil penelitian yang

telah di lakukan oleh Muhammad Faizal Rachman (2014) membuktikan bahwa NPL secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H4 : NPL secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Pembangunan Daerah.

Pengaruh Sensitivitas Pasar terhadap ROA

IRR

IRR memiliki pengaruh positif dan negatif terhadap ROA .hal ini dapat terjadi apabila IRR meningkat , berarti terjadi kenaikan IRSA lebih besar dibanding kenaikan IRSL. Jika saat itu suku bunga cenderung naik maka terjadi peningkatan pendapatan bunga lebih besar dibanding peningkatan biaya bunga. Sehingga laba meningkat dan ROA meningkat. Dengan demikian IRR berpengaruh positif terhadap ROA .Sebaliknya jika pada saat itu suku bunga cenderung turun , maka terjadi penurunan pendapatan bunga lebih besar dibanding penurunan biaya bunga. Sehingga laba menurun dan ROA menurun .Dengan demikian IRR berpengaruh negatif terhadap ROA. Dengan demikian hasil penelitian yang telah di lakukan oleh Muhammad Faizal Rachman (2014) membuktikan bahwa APB secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H5 : IRR secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pembangunan Daerah.

PDN

PDN memiliki pengaruh positif dan

negatif terhadap ROA .Hal ini dapat terjadi apabila PDN meningkat , berarti terjadi kenaikan aktiva valas lebih besar dibanding kenaikan pasiva valas. Jika pada saat itu nilai tukar cenderung naik maka terjadi kenaikan pendapatan valas lebih besar dibandingkan kenaikan biaya valas. Akibatnya laba meningkat dan ROA meningkat. Dengan demikian PDN berpengaruh positif terhadap ROA.Sebaliknya jika pada saaat itu nilai tukar cenderung turun maka akan terjadi penurunan pendapatan valas lebih besar dibanding penurunan biaya valas. Akibatnya laba menurun dan ROA menurun. Dengan demikian PDN berpengaruh negatif terhadap ROA . Dengan demikian hasil penelitian yang telah di lakukan oleh Desyanti Putri Permatasari (2012) membuktikan bahwa PDN secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H6 : PDN secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pembangunan Daerah.

Pengaruh Efisiensi terhadap ROA BOPO

BOPO memilki pengaruh negatif terhadap ROA .hal ini dapat terjadi apabila BOPO meningkat berarti terjadi peningkatan beban operasional lebih besar dibanding peningkatan pendapatan operasional. Akibatnya laba menurun dan ROA menurun. Dengan demikian BOPO berpengaruh negatif terhadap ROA. Dengan demikian hasil penelitian yang telah di lakukan oleh Muhammad Faizal Rachman (2014) membuktikan bahwa BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

7 pengaruh negatif yang signifikan

terhadap ROA pada Bank Pembangunan Daerah.

FBIR

FBIR memiliki pengaruh positif terhadap ROA. Hal ini dapat terjadi apabila FBIR meningkat, berarti terjadi peningkatan pendapatan operasional selain bunga lebih besar dibanding peningkatan total pendapatan operasional. Akibatnya laba meningkat dan ROA meningkat. Dengan demikian FBIR berpengaruh positif terhadap ROA. Dengan demikian hasil penelitian yang telah di lakukan oleh Muhammad Faizal Rachman (2014) membuktikan bahwa FBIR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H8 : FBIR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pembangunan Daerah.

Pengaruh Permodalan terhadap ROA FACR

FACR memiliki pengaruh positif terhadap ROA. Jika FACR meningkat berarti terjadi peningkatan aktiva tetap lebih besar dibandingkan dengan peningkatan modal. Akibatnya modal yang dialokasikan terhadap aktiva tetap lebih besar dibandingkan dengan modal yang dialokasikan untuk mengcover aktiva produktif, Sehingga laba bank menurun dan ROA bank juga menurun. Dengan demikian hasil penelitian yang telah di lakukan oleh Muhammad Faizal Rachman (2014) membuktikan bahwa FACR secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap ROA.

Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H9 : FACR secara parsial memiliki pengaruh negatif yang signifikan

terhadap ROA pada Bank Pembangunan Daerah.

H10 : LDR, IPR, NPL, APB, IRR, BOPO, FBIR, ROA, dan ROE Secara bersama-sama mempunyai pengaruh signifikan terhadap CAR pada Bank Pembangunan Daerah.

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut pada gambar 1.

METODE PENELITIAN Rancangan Penelitian

Dalam rancangan penelitian ini di jelaskan jenis penelitian yang akan di gunakan dalam proses dan penyelesaian penelitian. Penjelasan rancangan penelitian ini di tinjau dari dua aspek yaitu sebagai berikut 1.) Menurut Rosady Ruslan, (2010:138) penelitian ini termasuk jenis penelitian dengan menggunakan data sekunder yaitu data penelitian yang secara tidak langsung melalui perantara atau digunakan oleh lembaga lainnya yang bukan merupakan pengolahnya, tetapi dapat dimanfaatkan dalam suatu penelitian.

2.) Menurut P.Suharso, (2009:11) metode penelitian ini merupakan penelitian studi kausal, dikarenakan penelitian ini menunjukkan arah variabel bebas dengan variabel terikat, disamping itu mengukur kekuatan hubungannya

Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah Bank Pembangunan Daerah seperti yang ditunjukkan pada tabel 3.1. Pada penelitian ini tidak dilakukan analisis pada semua populasi, namun hanya terhadap anggota yang terpilih sebagai sampel. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling yaitu menentukan sampel yang dipilih dengan kriteria tertentu dengan tujuan penelitian.

8 BANK

Kinerja Keuangan

Likuiditas Kualitas Aktiva

Sensitivitas Efisiensi Solvabilitas

LDR IPR NPL APB IRR PDN BOPO FBIR FACR

Return On Assets

(+) (+) (-) (-) (+/-) (+/-) (-) (+) (-)

Gambar 1 Kerangka Pemikiran puluh triliun rupiah yang memiliki total

trend ROA negatif pada triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Dengan menggunakan kriteria diatas maka sampel yang dipilih pada penelitian ini sebanyak Tiga Bank yaitu BPD DKI , BPD Jawa Tengah , BPD Jawa Timur. Variabel Penelitian

Variabel tergantung dalam penelitian ini adalah Return On Asset (ROA). Variabel bebas dalam penelitian yaitu LDR, IPR, APB, NPL, IRR, PDN BOPO, FBIR, dan FACR.

Definisi Operasional Variabel Loan to Deposit Ratio ( LDR) (X1)

Rasio ini merupakan perbandingan antara kredit yang diberikan terhadap total dana pihak ketiga yang dimiliki Bank Pembangunan Daerah periode mulai triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Investing Policy Ratio (IPR) (X2)

Rasio ini merupakan perbandingan antara total surat berharga terhadap total dana pihak ketiga pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Non Performing Loan ( NPL) (X3)

Rasio ini merupakan perbandingan antara kredit yang bermasalah dengan total kredit yang dimiliki bank dengan satuan persen pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Aktiva Produktif Bermasalah (APB) (X4)

9 Interst Risk Ratio ( IRR) (X5)

Rasio ini merupakan perbandingan antara Interest Rate Sensitive Assets dengan Interest Rate Sensitive Liabilities yang dimiliki bank dengan satuan persen pada Bank Pembangunan Daerah periode triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Posisi Devisa Neto ( PDN ) (X6)

Rasio ini merupakan perbandingan antara selisih aktiva valas dan pasiva valas ditambah selisih bersih off balance sheet valas dibagi dengan modal yang dimiliki bank dengan satuan persen pada Bank Pembangunan Daerah periode triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Biaya Operasional Pendapatan Operasional ( BOPO) (X7)

Rasio ini merupakan perbandingan antara biaya operasional dengan pendapatan operasional yang dimiliki bank dengan satuan persen pada Bank Pembangunan Daerah periode triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Fee Based Income Ratio ( FBIR ) (X8)

Rasio ini merupakan perbandingan antara pendapatan operasional diluar bunga dengan pendapatan operasional bunga yang dimiliki bank dengan satuan persen pada Bank Pembangunan Daerah periode triwulan I tahun 2011 sampai triwulan IV dengan modal yang dimiliki bank dengan satuan persen pada Bank Pembangunan Daerah periode triwulan I tahun 2011 sampai triwulan IV tahun 2015.

Return On Asset ( ROA) (Y)

Rasio ini merupakan perbandingan antara laba sebelum pajak dengan rata-rata total

asset yang dimiliki bank dengan satuan persen pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai triwulan IV tahun 2015.

HASIL PENELITIAN DAN PEMBAHASAN

Uji Deskriptif

Hasil Analisis dan Pembahasan

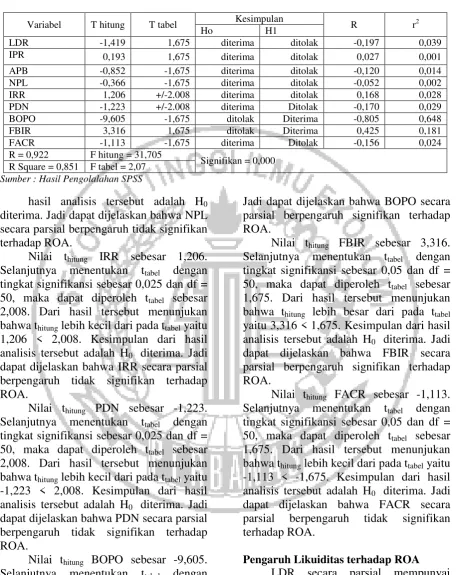

Pada tabel 2 dapat dilihat bahwa Nilai thitung LDR sebesar -1,419. Selanjutnya

menentukan ttabel dengan tingkat

signifikansi sebesar 0,05 dan df = 50, maka dapat diperoleh ttabel sebesar 1,675.

Dari hasil tersebut menunjukan bahwa thitung lebih kecil dari pada ttabel yaitu -1,419

< 1,675. Kesimpulan dari hasil analisis tersebut adalah H0 diterima. Jadi dapat

dijelaskan bahwa LDR secara parsial berpengaruh tidak signifikan terhadap ROA.

Nilai thitung IPR sebesar 0,193.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df = 50, maka dapat diperoleh ttabel sebesar

1,675. Dari hasil tersebut menunjukan bahwa thitung lebih kecil dari pada ttabel yaitu

0,193 < 1,675. Kesimpulan dari hasil analisis tersebut adalah H0 diterima. Jadi

dapat dijelaskan bahwa IPR secara parsial berpengaruh tidak signifikan terhadap ROA.

Nilai thitung APB sebesar -0,852.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df = 50, maka dapat diperoleh ttabel sebesar

1,675. Dari hasil tersebut menunjukan bahwa thitung lebih besar dari pada ttabel

yaitu -0852 > -1,675. Kesimpulan dari hasil analisis tersebut adalah H0 diterima.

Jadi dapat dijelaskan bahwa APB secara parsial berpengaruh tidak signifikan terhadap ROA.

Nilai thitung NPL sebesar -0,366.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df = 50, maka dapat diperoleh ttabel sebesar

1,675. Dari hasil tersebut menunjukan bahwa thitung lebih besar dari pada ttabel

10 Tabel 2

Hasil Perhitungan Uji Parsial (Uji T)

Variabel T hitung T tabel Kesimpulan R r2 Ho H1

LDR -1,419 1,675 diterima ditolak -0,197 0,039 IPR 0,193 1,675 diterima ditolak 0,027 0,001 APB -0,852 -1,675 diterima ditolak -0,120 0,014 NPL -0,366 -1,675 diterima ditolak -0,052 0,002 IRR 1,206 +/-2.008 diterima ditolak 0,168 0,028 PDN -1,223 +/-2.008 diterima Ditolak -0,170 0,029 BOPO -9,605 -1,675 ditolak Diterima -0,805 0,648 FBIR 3,316 1,675 ditolak Diterima 0,425 0,181 FACR -1,113 -1,675 diterima Ditolak -0,156 0,024 R = 0,922 F hitung = 31,705

Signifikan = 0,000 R Square = 0,851 F tabel = 2,07

Sumber : Hasil Pengolalahan SPSS

hasil analisis tersebut adalah H0

diterima. Jadi dapat dijelaskan bahwa NPL secara parsial berpengaruh tidak signifikan terhadap ROA.

Nilai thitung IRR sebesar 1,206.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,025 dan df = 50, maka dapat diperoleh ttabel sebesar

2,008. Dari hasil tersebut menunjukan bahwa thitung lebih kecil dari pada ttabel yaitu

1,206 < 2,008. Kesimpulan dari hasil analisis tersebut adalah H0 diterima. Jadi

dapat dijelaskan bahwa IRR secara parsial berpengaruh tidak signifikan terhadap ROA.

Nilai thitung PDN sebesar -1,223.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,025 dan df = 50, maka dapat diperoleh ttabel sebesar

2,008. Dari hasil tersebut menunjukan bahwa thitung lebih kecil dari pada ttabel yaitu

-1,223 < 2,008. Kesimpulan dari hasil analisis tersebut adalah H0 diterima. Jadi

dapat dijelaskan bahwa PDN secara parsial berpengaruh tidak signifikan terhadap ROA.

Nilai thitung BOPO sebesar -9,605.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df = 50, maka dapat diperoleh ttabel sebesar

1,675. Dari hasil tersebut menunjukan bahwa thitung lebih besar dari pada ttabel

yaitu -9,605 < -1,675. Kesimpulan dari hasil analisis tersebut adalah H0 diterima.

Jadi dapat dijelaskan bahwa BOPO secara parsial berpengaruh signifikan terhadap ROA.

Nilai thitung FBIR sebesar 3,316.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df = 50, maka dapat diperoleh ttabel sebesar

1,675. Dari hasil tersebut menunjukan bahwa thitung lebih besar dari pada ttabel

yaitu 3,316 < 1,675. Kesimpulan dari hasil analisis tersebut adalah H0 diterima. Jadi

dapat dijelaskan bahwa FBIR secara parsial berpengaruh signifikan terhadap ROA.

Nilai thitung FACR sebesar -1,113.

Selanjutnya menentukan ttabel dengan

tingkat signifikansi sebesar 0,05 dan df = 50, maka dapat diperoleh ttabel sebesar

1,675. Dari hasil tersebut menunjukan bahwa thitung lebih kecil dari pada ttabel yaitu

-1,113 < -1,675. Kesimpulan dari hasil analisis tersebut adalah H0 diterima. Jadi

dapat dijelaskan bahwa FACR secara parsial berpengaruh tidak signifikan terhadap ROA.

Pengaruh Likuiditas terhadap ROA LDR secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap ROA dan berkontribusi sebesar 3,9 persen.

11 Muhammad Faizal Rachman, Desyanti

Putri Permatasari ternyata hasil penelitian ini tidak mendukung, karena hasil penelitian tersebut menyatakan bahwa LDR mempunyai pengaruh positif signifikan terhadap ROA, sedangkan penelitian yang dilakukan oleh Riska Amalia Febriana, ternyata hasil penelitian ini tidak mendukung karena LDR mempunyai pengaruh positif tidak signifikan terhadap ROA.

IPR secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap ROA dan berkontribusi sebesar 0.1 persen.

Apabila hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Desyanti Putri Permatasari ternyata hasil penelitian ini mendukung hasil yang dilakukan oleh Desyanti Putri Permatasari karena hasil penelitian tersebut menyatakan bahwa IPR mempunyai pengaruh positif signifikan terhadap ROA. Penelitian ini tidak dapat dibandingkan dengan penelitian yang dilakukan oleh Muhammad Faizal Rachman, karena penelitian tersebut tidak menggunakan variabel IPR, sedangkan penelitian yang di lakukan Riska Amalia Febriana menyatakan bahwa IPR mempunyai pengaruh positif yang tidak signifikan terhadap ROA.

Pengaruh Kualitas Aktiva terhadap ROA

APB secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap ROA dan berkontribusi 1.4 persen.

Apabila hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Muhammad Faizal Rachman, Desyanti Putri Permatasari ternyata hasil penelitian ini mendukung hasil yang di lakukan oleh Muhammad Faizal Rahcman karena hasil penelitian tersebut menyatakan bahwa APB mempunyai pengaruh negatif yang signifikan terhadap ROA. Penelitian ini tidak dapat dibanding dengan penelitian yang di lakukan oleh Riska Amalia

Febriana karena penelitian tersebut tidak menggunakan variabel APB.

NPL secara parsial mempunyai pengaruh negatif tidak signifikan terhadap ROA dan berkontribusi 0.2 persen.

Apabila hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan Desyanti Putri Permatasari, ternyata hasil penelitian ini mendukung hasil penelitian sebelumnya karena hasil penelitian yang dilakukan oleh Desyanti Putri Permatasari menyatakan bahwa NPL mempunyai pengaruh negatif yang signifikan terhadap ROA. Namun pada penelitian yang dilakukan oleh Muhammad Faizal Rachman, Riska Amalia Febriana ternyata hasil penelitian ini tidak mendukung karena hasil penelitian yang dilakukan oleh Muhammad Faizal Rachman menyatakan bahwa NPL mempunyai pengaruh positif tidak signifikan terhadap ROA sedangkan penelitian yang dilakukan oleh Riska Amalia Febriana menyatakan bahwa NPL mempunyai pengaruh negatif tidak signifikan terhadap ROA.

Pengaruh Sensitivitas Pasar terhadap ROA

IRR secara parsial mempunyai pengaruh positif tidak signifikan terhadap ROA dan berkontribusi 2.8 persen.

12 penelitian yang dilakukan oleh Desyanti

Putri Permatasari menyatakan bahwa IRR mempunyai pengaruh positif signifikan terhadap ROA.

PDN secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap ROA dan berkontribusi sebesar 2.9 persen.

Apabila hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Desyanti Putri Permatasari ternyata hasil penelitian ini mendukung hasil penelitian sebelumnya karena hasil penelitian yang dilakukan oleh Desyanti Putri Permatasari menyatakan bahwa PDN mempunyai pengaruh yang tidak signifikan terhadap ROA. Penelitian ini tiidak dapat di bandingkan dengan penelitian yang di lakukan oleh Muhammad Faizal Rachman dan Riska Amalia Febriana karena penelitian tersebut tidak menggunakan variabel PDN.

Pengaruh Efisiensi terhadap ROA

BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA dan berkontribusi sebesar 87.6 persen.

Apabila hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Muhammad Faizal Rachman, Desyanti Putri Permatasari ternyata hasil penelitian ini tidak mendukung, karena hasil penelitian tersebut menyatakan bahwa BOPO mempunyai pengaruh negatif signifikan terhadap ROA, sedangkan penelitian yang dilakukan oleh Riska Amalia Febriana, ternyata hasil penelitian ini tidak mendukung karena BOPO mempunyai pengaruh negatif tidak signifikan terhadap ROA.

FBIR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA dan berkontribusi sebesar 18.1 persen.

Apabila hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Muhammad Faizal Rachman, ternyata hasil penelitian ini mendukung, karena

hasil penelitian tersebut menyatakan bahwa FBIR mempunyai pengaruh positif signifikan terhadap ROA, sedangkan penelitian yang dilakukan oleh Riska Amalia Febriana, ternyata hasil penelitian ini tidak mendukung karena FBIR mempunyai pengaruh positif tidak signifikan terhadap ROA, Penelitian ini tidak dapat dibanding dengan penelitian yang dilakukan oleh. Desyanti Putri Permatasari karena penelitian tersebut tidak menggunakan variabel FBIR.

Pengaruh Solvabilitas terhadap ROA FACR secara parsial mempunyai pengaruh negatif tidak signifikan terhadap ROA dan berkontribusi sebesar 2.4 persen.

Apabila hasil penelitian ini dibandingkan dengan hasil penelitian sebelumnya yang dilakukan oleh Muhammad Faizal Rachman, ternyata hasil penelitian ini tidak mendukung, karena hasil penelitian tersebut menyatakan bahwa FACR mempunyai pengaruh negatif tidak signifikan terhadap ROA, sedangkan penelitian yang dilakukan oleh Desyanti Putri Permatasari, ternyata hasil penelitian ini tidak mendukung karena FACR mempunyai pengaruh negatif tidak signifikan terhadap ROA, Penelitian ini tidak dapat dibanding dengan penelitian yang dilakukan oleh. . Riska Amalia Febriana karena penelitian tersebut tidak menggunakan variabel FACR.

KESIMPULAN, KETERBATASAN, DAN SARAN

Kesimpulan

13 secara bersama-sama terhadap ROA

sebesar 85.1 persen sedangkan sisanya 14.9 persen dipengaruhi oleh variabel lain diluar variabel penelitian. Dengan demikian hipotesis penelitian pertama yang menyatakan LDR, IPR, NPL, APB, IRR, PDN, BOPO, FBIR, dan FACR secara bersama-sama mempunyai pengaruh yang signifikan terhadap ROA pada Bank Pebangunan Daerah adalah diterima.

2.) LDR secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap ROA dan berkontribusi sebesar 3,9 persen terhadap ROA pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan demikian hipotesis yang menyatakan bahwa LDR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah ditolak.

3.) IPR secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap ROA dan berkontribusi sebesar 0.1 persen terhadap ROA pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan demikian hipotesis yang menyatakan bahwa IPR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah ditolak.

4.) APB secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap ROA dan berkontribusi 1.4 persen terhadap ROA pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan demikian hipotesis yang menyatakan bahwa APB secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah ditolak.

5.) NPL secara parsial mempunyai pengaruh negatif tidak signifikan terhadap ROA dan berkontribusi 0.2 persen terhadap ROA pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan

demikian hipotesis yang menyatakan NPL secara parsial memiliki pengaruh pengaruh negatif yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah ditolak.

6.) IRR secara parsial mempunyai pengaruh positif tidak signifikan terhadap ROA dan berkontribusi 2.8 persen terhadap ROA pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan demikian hipotesis yang menyatakan IRR secara parsial memiliki pengaruh pengaruh negatif yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah ditolak.

7.) PDN secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap ROA dan berkontribusi sebesar 2.9 persen terhadap ROA pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan demikian hipotesis yang menyatakan bahwa PDN secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah ditolak.

8.) BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA dan berkontribusi sebesar 87.6 persen terhadap ROA pada Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan demikian hipotesis yang menyatakan bahwa BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah diterima.

14 10.) FACR secara parsial mempunyai

pengaruh negatif tidak signifikan terhadap ROA dan berkontribusi sebesar 2.4 persen terhadap ROA Bank Pembangunan Daerah triwulan I tahun 2011 sampai dengan triwulan IV tahun 2015. Dengan demikian hipotesis yang menyatakan bahwa FACR secara parsial memiliki pengaruh positif yang signifikan terhadap ROA pada Bank Pembangunan Daerah adalah ditolak. 11.) Diantara Kedelapan variabel bebas LDR, IPR, APB, NPL, IRR, PDN, BOPO, FBIR, dan FACR yang memiliki pengaruh paling dominan terhadap ROA adalah BOPO karena BOPO berkontribusi terhadap perubahan ROA sebesar 64,8 persen.

Keterbatasan

Penulis menyadari bahwa penelitian yang telah dilakukan masih banyak memiliki banyak keterbatasan. Adapun keterbatasan penelitian adalah sebagai berikut :

1.) Jumlah variabel yang diteliti terbatas, hanya ada delapan variabel yang meliputi likuiditas (LDR, IPR), kualitas aktiva (NPL, APB), sensitivitas (IRR, PDN), efisiensi (BOPO, FBIR), dan solvabilitas (FACR).

2.) Objek penelitian ini hanya terbatas pada Bank Pembangunan Daerah yang termasuk dalam sampel penelitian yaitu Bank DKI, Bank Jawa Timur, Bank Jawa Tengah Periode penelitian yang digunakan hanya selama 5 tahun, yaitu mulai triwulan I 2011 sampai dengan triwulan IV 2015.

Saran

Penulis menyadari bahwa hasil penelitian yang telah dilakukan masih banyak terdapat kekurangan. Untuk itu, penulis menyampaikan beberapa saran yangdiharapkan dapat bermanfaat bagi berbagai pihak yang memiliki kepentingan dengan hasil penelitian :

Bagi pihak Bank Pembangunan Daerah 1.) Kepada semua bank sampel penelitian terutama Bank DKI yang mempunyai APB tertinggi disarankan untuk menekan aktiva produktif bermasalah dengan presentasi

peningkatkan aktiva produktif bermasalah, Sehingga pendapatan bank meningkat, laba yang di peroleh bank meningkat, dan ROA pun juga akan meningkat

2.) Kepada semua bank sampel penelitian terutama Bank Jawa Timur yang mempunyai IRR tertinggi di sarankan untuk mempertahankan peningkatan IRSA lebih besar di banding presentase peningkatan IRSL. Apabila tingkat suku bunga cenderung meningkat maka terjadi pendapatan bunga yang lebih besar dari pada kenaikan biaya bunga. Dengan demikian hal ini dapat menyebabkan peningkatan pendapatan oleh bank, Sehingga laba yang diperoleh meningkat, dan ROA pun juga akan meningkat.

3.) Kepada semua bank sampel penelitian terutama Bank Jawa Tengah mempunyai BOPO tertinggi di sarankan untuk menekan biaya operasional dengan presentase lebih besar di bandingkan penurunan pendapatan operasional, Sehingga pendapatan bank meningkat, laba yang di peroleh bank meningkat, dan ROA pun juga akan meningkat.

4.) Kepada semua bank sampel penelitian terutama Bank Jawa Tengah yang mempunyai FBIR terendah di srankan untuk dapat meningkatkan pendapatan operasioanal diluar bunga dengan presentase lebih besar dibandingkan dengan presentase peningkatan pandapatan operasional, Sehingga pendapatan bank meningkat, laba yang diperoleh bank meningkat, dan ROA pun juga akan meningkat.

Bagi peneliti selanjutnya

1.) Bagi peneliti selanjutnya sebaiknya menambahkan variabel bebas yang belum ada pada penelitian ini seperti variabel APYDAP dan LAR yang juga mempunyai pengaruh terhadap ROA pada Bank Pembangunan Daerah.

2.) Menambah periode penelitian mulai dari triwulan I tahun 2011 sampai dengan triwulan IV tahun 2016.

15 Bank Indonesia. 2005. SEBI

No.7/10/DPNP/2005. Tanggal 31 maret 2005 tentang pedoman perhitungan rasio keuangan. Jakarta (http://www.bi.go.id 11 September 2015).

Bank Indonesia. 2010. PBI No.12/10/Pbi/2010. Perubahan Ketiga atas Peraturan Bank Indonesia tentang Posisi Devisa Netto Bank Umum (http://www.bi.go.id 11 September 2015).

Desyanti Putri Permatasari 2012. Pengaruh LDR , IPR , APB , NPL , IRR , PDN , BOPO , dan FACR terhadap ROA pada Bank Pemerintah. Skripsi Sarjana tak diterbitkan, STIE Perbanas Surabaya.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : BP Universitas Diponegoro

Kasmir. 2012. Manajemen Perbankan : edisi revisi. Jakarta : PT.Raja Grafido Persada

Lukman Dendawijaya. 2009. Manajemen Perbankan. Edisi kedua. Jakarta : Ghalia Indonesia. Muhammad Faizal Rachman 2014.

Pengaruh LDR , LAR , APB , NPL , IRR , BOPO , FBIR , dam FACR secara bersama – sama terhadap ROA. Skripsi Sarjana tak diterbitkan, STIE Perbanas Surabaya.

Martono. 2013. Bank Dan Lembaga Keuangan Lainnya. Cetakan Kelima. Penerbit Ekonisia. Yogyakarta

Mudrajad Kuncoro & suhardjono. 2011. Manajemen Perbankan Teori Dan Aplikasi. Edisi pertama. Yogyakarta: BPFE universitas gajahmada yogyakarta.

Otoritas Jasa Keuangan Laporan Keuangan Publikasi.

(http://www.ojk.go.id, diakses 10-Mei-2016)

Puguh Suharso. 2009. Metode Penelitian Kuantitatif Untuk Bisnis: Pendekatan Filosofi dan Praktis. Jakarta: Indeks. Rosady Ruslan. 2010. Metode Penelitian

Public Relations dan Komunikasi. Edisi pertama. Jakarta: Raja grafindo persada. Riska Amalia Febriana 2015. Pengaruh LDR, IPR,LAR, NPL, APB, IRR, BOPO, dan FBIR terhadap ROA pada Bank Pembangunan Daerah. Skripsi Sarjana tak di terbitkan, STIE Perbanas Surabaya.

Sugiyono. 2010. Statistika untuk Penelitian. Cetakan ke – 17. Bandung. Alfabeta.

Taswan. 2010. Manajemen Perbankan Konsep, Teknik dan Aplikasi. UPP STIM YKPN yogyakarta.

Veithzal Rivai. 2013 Bank end financial institution management ( coonvention and sharia