Return Dan Risiko Saham, Perataan Laba Pada Era Konvergensi International Financial Reporting Standards (IFRS)

IDA PUSPITARINI. W EKO HARIYANTO MARGANI PINASTI

Universitas Jenderal Soedirman Purwokerto

Abstract

The purpose of this study is to provide empirical evidence about the difference between stock return and stock risk banks which apply International Financial Reporting Standards (IFRS) and banks which do not apply IFRS, also the difference between stock return and stock risk smoother and non-smoother banks before and after the IFRS convergence.

Population used in this research was all banks listed in Indonesia Stock Exchange (IDX) during 2007-2012 periods. Sample was selected using purposive sampling. The research used independent- sample t- test as analysis tool with the aid of computer software for statistic SPSS version 20.00.

This research proves that stock return between banks which apply IFRS and banks which do not apply IFRS is not different, yet stock risk of banks which have applied IFRS is less than banks which have not applied IFRS. Then, those banks are reclassified into four groups, namely, smoother banks which have applied IFRS, non-smoother banks which have applied IFRS, smoother banks which have not applied IFRS, and non-smoother banks which have not applied IFRS. After grouping, the difference between stock return and stock risk of those groups are re-tested. The result of the test shows that there is not any difference on stock return, but the stock risk of smoother banks which have applied IFRS is less than smoother banks which have not applied IFRS. Therefore, the report of profit with low variability and more quality makes investor more sure of the performance of these companies. Key words: IFRS, smoother, stock return, and stock risk

Abstrak

Tujuan dari penelitian ini adalah untuk memberikan bukti secara empiris tentang perbedaan return dan risiko saham antara perbankan yang telah menerapkan International Financial Reporting Standards (IFRS) dan perbankan yang belum menerapkan IFRS, serta perbedaan return dan risiko saham antara perbankan perata laba dan bukan perata laba sebelum dan sesudah konvergensi IFRS.

Populasi yang digunakan dalam penelitian ini adalah perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2007-2012. Pengambilan sampel menggunakan metode purposive sampling dan alat pengujian yang digunakan adalah t-tes sampel independen (independent-sample t-test) dengan software statistik SPSS versi 20.00.

Penelitian ini membuktikan bahwa return saham antara perbankan yang telah menerapkan IFRS tidak berbeda dengan return saham perbankan yang belum menerapkan IFRS, namun risiko saham perbankan yang telah menerapkan IFRS lebih kecil dibandingkan dengan risiko saham perbankan yang belum menerapkan IFRS. Kedua kelompok perbankan tersebut diklasifikasikan kembali menjadi empat kelompok: perata laba yang telah menerapkan IFRS, bukan perata laba yang telah menerapkan IFRS, perata laba yang belum menerapkan IFRS, dan bukan perata laba yang belum menerapkan IFRS. Perbedaan return dan risiko saham dari kelompok-kelompok ini dilakukan pengujian kembali. Hasil pengujian menunjukkan bahwa tidak terdapat perbedaan return saham, namun risiko saham perbankan perata laba yang telah menerapkan IFRS lebih kecil dibandingkan dengan risiko saham perbankan perata laba yang belum menerapkan IFRS. Pelaporan laba dengan variabilitas rendah dan memiliki kualitas lebih telah membuat investor semakin yakin akan kualitas kinerja dari perusahaan ini.

1. Pendahuluan

Industri perbankan merupakan industri dengan pengawasan yang lebih ketat

dibandingkan dengan industri lainnya, namun meskipun pengawasan sudah dilakukan

secara demikian tidak menutup kemungkinan perilaku manajemen laba bisa terjadi pada

industri ini. Salah satu bentuk dari manajemen laba adalah perataan laba (income

smoothing) (Scott, 2012).

Teori keagenan (agency theory) dapat menjabarkan konsep perilaku perataan laba.

Jika terdapat pemisahan antara pemilik (principal) dan manajer (agent) yang

menjalankan perusahaan, maka akan timbul permasalahan keagenan karena pihak-pihak

tersebut selalu berusaha memaksimalkan utilitas-nya (Jensen dan Meckling, 1976).

Implikasi dari teori ini dapat membuktikan bahwa industri perbankan juga tidak lepas

dari praktik perataan laba.

Perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen

terhadap perusahaan yang dikelolanya pada umumnya terpusat pada laba akuntansi.

Laba akuntansi juga membantu pemilik perusahaan (pemegang saham) ataupun pihak

lain dalam melakukan penaksiran atas earning power perusahaan di masa mendatang.

Laba akuntansi dikatakan relevan jika angka laba tersebut mampu mencerminkan

perubahan return saham yang terdapat pada pasar sehingga hal itu menyatakan bahwa

laba akuntansi tersebut mempunyai informasi yang berguna bagi para pemegang saham.

Informasi tersebut menyebabkan para pemegang saham bereaksi dan menyebabkan

perubahan return saham (Haryanto, 2012). Jika laba yang dihasilkan tidak stabil atau

terus berfluktuasi, maka kinerja manajer akan dipertanyakan dan akan berakibat buruk

bagi nama baik perusahaan. Oleh karena itu manajer perusahaan akan berusaha

meratakan laba yang dilaporkannya untuk menjaga persepsi para pemegang saham

karena perilaku ini dapat memberi pengaruh yang signifikan terhadap rata-rata

kumulatif abnormal return yang lebih tinggi dibandingkan dengan perusahaan bukan

perata laba (Michelson et al., 2000; Martinez dan Castro, 2011; Chen, 2012).

Pada tahun 2008, Indonesia ikut serta melakukan konvergensi IFRS (International

Financial Reporting Standards), sesuai dengan salah satu kesepakatan pemerintah

Indonesia sebagai anggota G 20 forum. Konvergensi IFRS dilakukan dengan merevisi

PSAK (Pernyataan Standar Akuntansi Keuangan) agar secara material sesuai dengan

konvergensi ini diharapkan dapat menjawab tantangan bagaimana pelaporan keuangan

harus dilakukan seiring dengan tuntutan globalisasi perekonomian dunia yang

menginginkan adanya peningkatan transparansi informasi dunia usaha kepada

pihak-pihak yang berkepentingan.

Teori regulasi (theories of regulation) erat kaitannya dengan proses konvergensi

IFRS. Dengan adanya keinginan untuk mencapai tujuan sosial dan pengalaman dalam

kegagalan pasar, merupakan alasan yang dapat digunakan untuk mendukung perlunya

regulasi dalam akuntansi keuangan (Scott, 2012). Tujuan sosial yang dimaksud

mencakup kewajaran akan laporan keuangan, keseimbangan informasi yang disajikan,

dan perlindungan terhadap para investor. Dengan adanya IFRS sebagai regulasi,

tuntutan publik mengenai koreksi atas kegagalan pasar diharapkan dapat terpenuhi.

Peraturan Bank Indonesia No.14/15/PBI/2012 tentang penilaian kualitas aset bank

umum menyebutkan bahwa sejalan dengan perkembangan terkini standar akuntansi

keuangan, perbankan dituntut untuk menyajikan laporan keuangan yang akurat,

komprehensif, dan mencerminkan kinerja bank secara utuh serta sesuai dengan standar

akuntansi internasional. Dalam rangka menyelaraskan standar akuntansi keuangan

khususnya untuk perbankan Indonesia, PSAK 50 dan 55 tentang instrumen keuangan

merupakan penerapan IFRS IAS (International Accounting Standard) 32 dan 39 tentang

Financial Instruments. PSAK 50 dan 55 ini memberikan dampak yang signifikan bagi

industri ini, khususnya dalam hal valuasi pencadangan kredit bermasalah dimana saat

ini objektifitas sangat ditekankan dalam penentuan Cadangan Kerugian Penurunan Nilai

(CKPN).

Pada tahun 2013 terdapat 36 bank yang telah tercatat di Bursa Efek Indonesia

(BEI). Meskipun tahapan ketiga untuk implementasi IFRS baru dimulai pada awal

tahun 2012, dalam praktiknya sebagian besar perbankan yang telah terdaftar di BEI

tersebut telah menerapkan IFRS lebih awal yaitu pada tahun 2010 sebanyak 29 bank,

dan terdapat satu bank pada tahun 2011. Penerapan standar akuntansi ini diharapkan

dapat menutup celah manajemen untuk melakukan perekayasaan laporan keuangannya

karena konsep dari PSAK 50 dan 55 menuntut bank untuk menentukan cadangan

berdasarkan data historis kerugian kredit yang sudah terjadi (incurred loss) dimana data

yang dijadikan patokan harus berusia minimal 3 tahun. Sebelumnya, konsep penentuan

cadangan menggunakan ekspektasi kerugian kredit (expectation loss) yang

merasa default kreditnya besar. Hal ini merupakan celah yang banyak dimanfaatkan

oleh bank untuk memoles laporan keuangannya. Dengan adanya PSAK 50 dan 55, bank

tidak bisa lagi memilah-milah data historis kredit untuk mengatur cadangan guna

memeroleh rasio probability of default tertentu karena akan dengan mudah diketahui

oleh auditor akuntan publik maupun dari pengawasan Bank Indonesia sehingga bank

akan menjadi lebih transparan dalam menyajikan laporan keuangannya (Iskandar,

2010). Dengan adanya transparansi ini laba yang dihasilkan akan lebih berkualitas

sehingga membuat laporan keuangan menjadi lebih informatif (Dechow et al., 2010).

Sejalan dengan pemikiran ini Bushman dan William (2012), menyatakan bahwa

penyampaian informasi secara transparan oleh bank akan memainkan peran yang

fundamental dalam memajukan disiplin pasar sebagaimana prinsip kehati-hatian dalam

industri perbankan.

Penerapan IFRS sebagai standar global akan menghasilkan laporan keuangan

yang memiliki tingkat kredibilitas tinggi. Barth et al. (2008) membuktikan bahwa

negara yang telah mengadopsi IAS secara sukarela (voluntary) antara tahun 1994 dan

2003 memiliki tingkat manajemen laba yang lebih rendah, hasil yang sama juga

dibuktikan oleh penelitian yang dilakukan oleh Rudra dan Bhattacharjee (2011) pada

sektor perbankan dan keuangan di India, dan Anggraita (2012) pada sektor perbankan di

Indonesia. Demikian juga dengan penelitian yang dilakukan oleh Rohaeni dan Aryati

(2012) mengenai pengaruh konvergensi IFRS terhadap perataan laba pada perusahaan

manufaktur di negara Indonesia, Singapura, dan Cina selama tahun 2006-2010 yang

memberikan bukti bahwa konvergensi IFRS berpengaruh negatif terhadap perataan

laba.

Namun hasil penelitian yang berbeda ditunjukkan oleh Goncharov dan

Zimmerman (2006), Santy et al. (2013), Zhou et al. (2013), yang menyatakan bahwa

adopsi IFRS ternyata tidak berpengaruh terhadap manajemen laba. Hal ini kemungkinan

disebabkan karena IFRS belum tentu sepenuhnya sesuai apabila diimplementasikan di

negara yang memiliki karakteristik yang berbeda dengan negara maju, sehingga

implementasi dari penerapan standar ini belum dapat berjalan secara efektif sesuai

dengan tujuan yang diharapkan. Selain itu, manajemen laba merupakan perilaku yang

rasional oleh seorang manajer untuk memperhatikan kepentingan dirinya sendiri,

perekayasaan laporan keuangan masih bisa dilakukan oleh manajer demi tujuan-tujuan

tertentu.

Penelitian-penelitian lain mengenai dampak IFRS telah banyak dilakukan.

Armstrong et al. (2008) melakukan penelitian mengenai reaksi pasar terhadap adopsi

IFRS di Eropa. Penelitian ini telah memberikan bukti empiris bahwa IFRS telah

membuat perusahaan-perusahaan lebih mudah untuk dibandingkan yang mana hal ini

akan membuat alokasi modal menjadi efisien. Konsisten dengan penelitian ini,

penelitian Daske et al. (2008, 2011) memberikan bukti bahwa adopsi IFRS baik secara

wajib maupun sukarela telah menurunkan biaya modal. Loureiro dan Taboada (2012)

yang telah melakukan pengujian pengaruh adopsi IFRS baik secara wajib maupun

sukarela terhadap keinformatifan harga saham dengan sampel sebanyak 3.994

perusahaan di 30 negara, hasil penelitian ini membuktikan bahwa adopsi IFRS baik

secara wajib maupun sukarela telah meningkatkan keinformatifan harga saham.

Perilaku perataan laba di Indonesia khususnya pada industri perbankan sebelum

dan sesudah konvergensi IFRS merupakan hal penting untuk diteliti, karena penerapan

PSAK 50 dan 55 pada industri perbankan belum dilakukan secara optimal mengingat

PSAK ini merupakan standar akuntansi yang cukup kompleks, sehingga penerapannya

pada industri ini membutuhkan biaya yang cukup besar karena membutuhkan investasi

dalam hal teknologi informasi dan sumber daya manusia (Anggraita, 2012). Bertolak

dari penjelasan dan penelitian-penelitian tersebut di atas, peneliti termotivasi untuk

menguji perbedaan return dan risiko saham antara perbankan yang telah menerapkan

IFRS dan perbankan yang belum menerapkan IFRS, serta perbedaan return dan risiko

saham antara perbankan perata laba dan bukan perata laba sebelum dan sesudah

konvergensi IFRS.

Berdasarkan latar belakang di atas, maka permasalahan yang dihadapi dapat

dirumuskan sebagai berikut: apakah return saham perbankan yang telah menerapkan

IFRS berbeda dengan return saham perbankan yang belum menerapkan IFRS?, apakah

risiko saham perbankan yang telah menerapkan IFRS berbeda dengan risiko saham

perbankan yang belum menerapkan IFRS?, apakah return saham perbankan perata laba

yang telah menerapkan IFRS berbeda dengan return saham perbankan bukan perata laba

yang telah menerapkan IFRS?, apakah return saham perbankan perata laba yang belum

menerapkan IFRS berbeda dengan return saham perbankan bukan perata laba yang

menerapkan IFRS berbeda dengan risiko saham perbankan bukan perata laba yang telah

menerapkan IFRS?, apakah risiko saham perbankan perata laba yang belum

menerapkan IFRS berbeda dengan risiko saham perbankan bukan perata laba yang

belum menerapkan IFRS?, apakah return saham perbankan perata laba yang telah

menerapkan IFRS dengan return saham perbankan perata laba yang belum menerapkan

IFRS tidak terdapat perbedaan?, apakah return saham perbankan bukan perata laba yang

telah menerapkan IFRS dengan return saham perbankan bukan perata laba yang belum

menerapkan IFRS tidak terdapat perbedaan?, apakah risiko saham perbankan perata

laba yang telah menerapkan IFRS dengan risiko saham perbankan perata laba yang

belum menerapkan IFRS tidak terdapat perbedaan?, apakah risiko saham perbankan

bukan perata laba yang telah menerapkan IFRS dengan risiko saham perbankan bukan

perata laba yang belum menerapkan tidak terdapat perbedaan?.

Sesuai dengan rumusan masalah di atas, penelitian ini mempunyai tujuan sebagai

berikut: menguji secara empiris ada tidaknya perbedaan return saham antara perbankan

yang telah menerapkan IFRS dan perbankan yang belum menerapkan IFRS, menguji

secara empiris ada tidaknya perbedaan risiko saham antara perbankan yang telah

menerapkan IFRS dan perbankan yang belum menerapkan IFRS, menguji secara

empiris ada tidaknya perbedaan return saham antara perbankan perata laba yang telah

menerapkan IFRS dan perbankan bukan perata laba yang telah menerapkan IFRS,

menguji secara empiris ada tidaknya perbedaan return saham antara perbankan perata

laba yang belum menerapkan IFRS dan perbankan bukan perata laba yang belum

menerapkan IFRS, menguji secara empiris ada tidaknya perbedaan risiko saham antara

perbankan perata laba yang telah menerapkan IFRS dan perbankan bukan perata laba

yang telah menerapkan IFRS, menguji secara empiris ada tidaknya perbedaan risiko

saham antara perbankan perata laba yang belum menerapkan IFRS dan perbankan

bukan perata laba yang belum menerapkan IFRS, menguji secara empiris ada tidaknya

perbedaan return saham antara perbankan perata laba yang telah menerapkan IFRS dan

perbankan perata laba yang belum menerapkan IFRS, menguji secara empiris ada

tidaknya perbedaan return saham antara perbankan bukan perata laba yang telah

menerapkan IFRS dan perbankan bukan perata laba yang belum menerapkan IFRS,

menguji secara empiris ada tidaknya perbedaan risiko saham antara perbankan perata

laba yang telah menerapkan IFRS dan perbankan perata laba yang belum menerapkan

bukan perata laba yang telah menerapkan IFRS dan perbankan bukan perata laba yang

belum menerapkan IFRS.

2. Kerangka Pemikiran Teoritis Dan Pengembangan Hipotesis

2.1. Return Dan Risiko Saham Perbankan Sebelum Dan Sesudah Konvergensi IFRS

Hartono (2013), return merupakan hasil yang diperoleh dari investasi. Return

dapat berupa return realisasian yang telah terjadi (realized return) atau return

ekspektasian (expected return) yang belum terjadi tetapi yang diharapkan akan terjadi di

masa mendatang. Return realisasian dihitung menggunakan data historis. Return

realisasian penting karena digunakan sebagai salah satu pengukur kinerja perusahaan.

Dalam konsep investasi jika hanya mengkaji return saja tidaklah lengkap. Return dan

risiko merupakan dua hal yang tidak terpisahkan. Risiko sering dihubungkan dengan

penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasi. Van

Horne dan Wachowics, Jr (1992) mendefinisikan risiko sebagai variabilitas return

terhadap return yang diharapkan. Risiko yang diukur dengan ukuran ini mengukur

risiko dari seberapa besar nilai tiap-tiap item menyimpang dari rata-ratanya.

Adopsi standar akuntansi mengharuskan informasi menjadi berkualitas tinggi,

transparan dan dapat diperbandingkan. Sulit untuk membandingkan informasi keuangan

seluruh dunia tanpa seperangkat standar akuntansi dan pelaporan keuangan yang umum.

Penggunaan seperangkat standar akuntansi berkualitas tinggi akan memberikan fasilitas

investasi dan pengambilan keputusan ekonomis lainnya melewati lintas batas,

meningkatkan efisiensi pasar, dan mengurangi biaya untuk peningkatan modal. IFRS

semakin menjadi perangkat standar akuntansi yang diterima secara global yang

memenuhi kebutuhan dunia, dengan semakin bertambahnya pasar modal global yang

terintegrasi. PSAK 50 dan 55 merupakan penerapan IFRS pada laporan keuangan

industri perbankan ditujukan agar industri ini menjadi lebih transparan dalam

menyajikan laporan kinerjanya. Hal ini diharapkan agar industri perbankan semakin

strategis dan menarik bagi investor karena mereka menjadi lebih mudah dalam

memahami kinerja perbankan.

Penelitian terdahulu telah menemukan alasan bahwa perusahaan yang telah

menerapkan IFRS akan mengalami kenaikan likuiditas pasar, menurunkan biaya modal,

dan menaikkan penilaian ekuitas (Daske et al., 2008). Daske et al. (2011) menemukan

biaya modal dan likuiditas pasar dibandingkan “label” adopters. Loureiro dan Taboada

(2012) menyatakan bahwa perusahaan yang mengadopsi IFRS keinformatifan harga

sahamnya semakin meningkat. Demikian juga, Armstrong et al. (2008) yang telah

menyimpulkan bahwa investor-investor di negara Eropa memberikan respon positif

terhadap perusahaan yang telah menerapkan IFRS, karena mereka telah merasakan

keuntungan dari adopsi standar ini, yang antara lain laporan keuangan menjadi lebih

berkualitas karena informasi asimetri dan risiko informasi yang semakin rendah.

Dari uraian di atas peneliti lebih menekankan pada teori dan hasil penelitian

terdahulu. IFRS telah menghasilkan laporan keuangan yang lebih transparan karena

pengungkapannya dilakukan lebih detail dan terperinci sehingga dapat membantu

pengguna laporan keuangan untuk mendapatkan informasi yang lebih relevan. Kualitas

laporan keuangan yang semakin baik ini akan direspon positif oleh para pengguna,

khususnya para investor (Armstrong et al., 2008) karena mereka menjadi lebih mudah

dalam memahami kinerja perusahaan dan diharapkan dapat memberi manfaat dalam

mengestimasi tingkat return dan risiko investasi yang dilakukannya.

Kepercayaan nilai suatu saham oleh investor sangat dipengaruhi oleh kinerja

perusahaan yang menerbitkan saham tersebut. Jika prospek suatu perusahaan publik

dalam kondisi kuat dan baik, maka harga saham perusahaan tersebut diperkirakan akan

merefleksikan kekuatannya (Puspitaningtyas, 2012). Kepercayaan investor ini sangat

bermanfaat bagi perusahaan, karena semakin banyak investor yang percaya terhadap

perusahaan, maka keinginan untuk berinvestasi pada perusahaan ini akan semakin kuat.

Semakin banyak permintaan terhadap saham dari suatu perusahan maka dapat

menaikkan harga saham tersebut, karena harga saham di bursa efek akan ditentukan

oleh kekuatan permintaan dan penawaran (Anoraga dan Pakarti, 2001). Apabila harga

saham yang tinggi dapat dipertahankan maka kepercayaan investor terhadap investor

akan semakin tinggi (Zuliarni, 2012). Keadaan ini dapat menjanjikan tingkat

pengembalian (return) yang lebih tinggi dan risiko saham lebih minimal karena realisasi

outcome yang diterima tidak menyimpang dari outcome yang diharapkan.

Berdasarkan kerangka pemikiran teoritis yang tampak pada gambar 2.1, maka

peneliti mengajukan hipotesis pertama dan kedua sebagai berikut:

H1: Return saham perbankan yang telah menerapkan IFRS lebih besar dibandingkan

H2: Risiko saham perbankan yang telah menerapkan IFRS lebih kecil dibandingkan

dengan risiko saham perbankan yang belum menerapkan IFRS.

2.2. Perataan Laba, Return Dan Risiko Saham Perbankan Sebelum Dan Sesudah

Konvergensi IFRS

Konsep perataan laba mengasumsikan bahwa investor adalah orang yang menolak

risiko (Fudenberg dan Tirole, 1995), sehingga investor lebih menyukai aliran laba yang

stabil. Secara teoritis, perilaku investor demikian ini menyebabkan manajemen

melakukan perataan laba. Perataan laba juga merupakan perilaku rasional yang

dilakukan oleh manajer (agent), yaitu untuk lebih mementingkan kepentingan dirinya.

Maka motivasi yang memengaruhi kebijakan manajer atas kebijakan yang diambilnya

adalah untuk memaksimalkan kepentingannya, karena manajer percaya bahwa penilaian

pasar mendasarkan pada angka akuntansi yang mereka hasilkan.

Michelson et al. (2000) memberikan bukti bahwa perusahaan yang melakukan

perataan laba secara signifikan memiliki rata-rata kumulatif abnormal return yang lebih

tinggi dibandingkan dengan perusahaan yang tidak melakukan perataan laba. Chen

(2012) telah membuktikan bahwa perusahaan dengan kondisi perataan laba yang lebih,

akan cenderung untuk memiliki return yang lebih pula. Martinez dan Castro (2011)

membuktikan bahwa perusahaan perata laba memiliki tingkat risiko pasar lebih rendah

dibanding perusahaan bukan perata laba, dan abnormal return perusahaan perata laba

signifikan lebih tinggi daripada perusahaan bukan perata laba. Sementara itu penelitian

yang dilakukan oleh Garizi et al. (2011) memberikan hasil bahwa tidak ditemukan

adanya perbedaan rata-rata return antara perusahaan perata laba dan bukan perata laba.

Penerapan IFRS untuk laporan keuangan industri perbankan yaitu PSAK 50 dan

55 diharapkan akan menutup celah upaya para manajer untuk melakukan rekayasa

laporan keuangan bank untuk tujuan tertentu sehingga bank harus melaporkan kondisi

laporan posisi keuangan yang benar saat pelaporan. Rudra dan Bhattacharjee (2011)

memberikan bukti bahwa setelah diperkenalkannya IFRS tingkat manajemen laba

menjadi lebih rendah, hasil yang sama juga dibuktikan oleh penelitian yang dilakukan

Anggraita (2012). Barth et al. (2008) membuktikan bahwa perusahaan yang

menggunakan standar akuntansi keuangan internasional menunjukkan tingkat perataan

laba dan manajemen laba yang rendah, serta terdapat hubungan yang tinggi antara

angka akuntansi dengan harga dan return saham. Demikian juga dengan penelitian yang

dilakukan oleh Rohaeni dan Aryati (2012), mengenai pengaruh konvergensi IFRS

Namun hasil penelitian yang berbeda ditunjukkan oleh Santy et al. (2013),

Goncharov dan Zimmermann (2006), Zhou et al. (2013), yang menyatakan bahwa

adopsi IFRS ternyata tidak berpengaruh terhadap manajemen laba, hal ini kemungkinan

disebabkan oleh perbedaan karakteritik suatu negara yang belum tentu dapat

diakomodasi oleh IFRS sehingga implementasi dari penerapan standar ini belum

berjalan dengan baik.

Dari uraian di atas peneliti lebih menekankan pada teori dan hasil penelitian

terdahulu. Investor yang menolak risiko lebih menyukai perusahaan dengan aliran laba

yang stabil, karena mereka akan lebih mudah untuk memprediksi laba yang akan

datang. Kondisi ini telah memotivasi manajer perusahaan untuk melakukan

tindakan-tindakan yang membuat smooth aliran labanya (Fudenberg dan Tirole, 1995), selain itu

perusahaan dengan aliran laba yang mempunyai variabilitas relatif rendah memiliki

return saham yang lebih tinggi dibandingkan dengan perusahaan yang variabilitas

labanya tinggi (Michelson et al., 2000; Chen, 2012).

IFRS merupakan standar yang berbasis prinsip, dalam prinsip ini diperlukan

penggunaan professional judgment dari seorang ahli (Martani, 2014). Sesuai dengan

teori agensi (Jensen dan Meckling, 1976) dimana manajer sebagai pihak pemegang

informasi yang lebih banyak dibandingkan investor akan berpotensi untuk

memaksimalkan utilitas-nya, sehingga penggunaan professional judgment ini akan

dapat digunakan sebagai celah untuk membuat laporan keuangannya menjadi lebih baik

(Armstrong, 2008) yang salah satunya melalui tindakan perataan laba. Salah satu tujuan

yang ingin diperoleh manajer adalah untuk menjaga kelangsungan hidup perusahaannya

agar dapat berjalan secara stabil, sehingga dapat menarik perhatian para investor untuk

berinvestasi pada perusahaannya (Stolowy dan Breton, 2000). Aliran laba yang smooth

ditangkap oleh manajer sebagai refleksi kondisi kinerja perusahaannya dalam keadaan

kuat dan baik, sehingga hal ini dapat memicu kepercayaan para investor untuk

berinvestasi pada perusahaannya. Semakin banyak permintaan terhadap saham

perusahaannya, harga saham dari perusahaan itu akan terus meningkat.

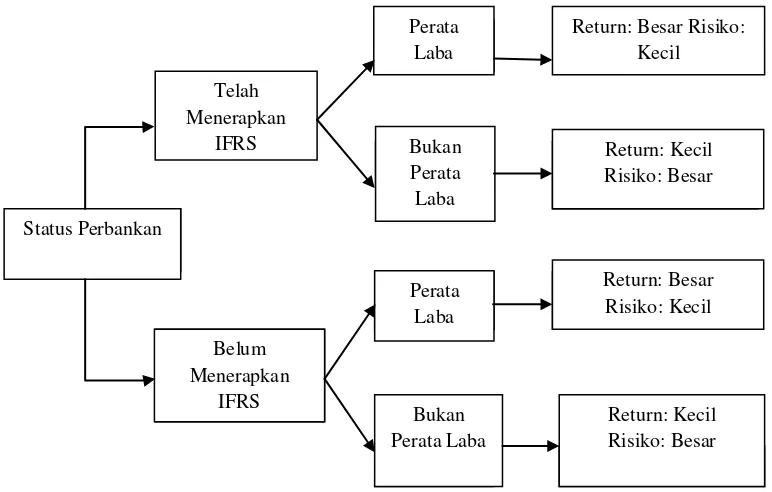

Berdasarkan kerangka pemikiran teoritis yang tampak pada gambar 2.2, maka

hipotesis ketiga sampai dengan keenam adalah sebagai berikut:

H3: Return saham perbankan perata laba yang telah menerapkan IFRS lebih besar

dibandingkan dengan return saham perbankan bukan perata laba yang telah

H4: Return saham perbankan perata laba yang belum menerapkan IFRS lebih besar

dibandingkan dengan return saham perbankan bukan perata laba yang belum

menerapkan IFRS.

H5: Risiko saham perbankan perata laba yang telah menerapkan IFRS lebih kecil

dibandingkan dengan risiko saham perbankan bukan perata laba yang telah

menerapkan IFRS.

H6: Risiko saham perbankan perata laba yang belum menerapkan IFRS lebih kecil

dibandingkan dengan risiko saham perbankan bukan perata laba yang belum

menerapkan IFRS.

Secara teori perekayasaan laporan keuangan tidak akan menjadi permasalahan

jika di dalamnya tidak ditumpangi dengan motif oportunistik dari seorang manajer

(Beaver, 2000 dalam Bao dan Bao, 2004). Jika laba yang dihasilkan memang secara

alami terjadi dan merefleksikan kinerja perusahaan, investor akan mempercayai bahwa

laba ini merupakan laba yang berkualitas dan memiliki relevansi nilai informasi yang

tinggi (Michelson et al., 2000). Informasi ini akan membuat para investor konsisten

untuk tidak dengan mudah merevisi kepercayaannya. Keadaan ini akan bermanfaat

dalam pergerakan harga dan risiko saham yang lebih stabil meskipun mereka telah

menerapkan IFRS.

Berdasarkan kerangka pemikiran teoritis yang tampak pada gambar 2.2, maka

hipotesis ketujuh sampai dengan kesepuluh adalah sebagai berikut:

H7: Return saham perbankan perata laba yang telah menerapkan IFRS tidak berbeda

dengan return saham perbankan perata laba yang belum menerapkan IFRS.

H8: Return saham perbankan bukan perata laba yang telah menerapkan IFRS tidak

berbeda dengan return saham perbankan bukan perata laba yang belum menerapkan

IFRS.

H9: Risiko saham perbankan perata laba yang telah menerapkan IFRS tidak berbeda

dengan risiko saham perbankan perata laba yang belum menerapkan IFRS.

H10: Risiko saham perbankan bukan perata laba yang telah menerapkan IFRS tidak

berbeda dengan risiko saham perbankan bukan perata laba yang belum menerapkan

3. Metode Penelitian

3.1.Objek Penelitian

Return dan risiko saham perbankan yang telah menerapkan IFRS dan perbankan

yang belum menerapkan IFRS, return dan risiko saham perbankan perata laba dan

bukan perata laba yang telah menerapkan IFRS dan belum menerapkan IFRS.

3.2.Metode Pengambilan Sampel

Menggunakan metode purposive sampling guna memeroleh sampel perbankan

yang dapat merepresentasikan periode cut point sebelum dan sesudah konvergensi

IFRS, berdasarkan kriteria sebagai berikut: perbankan tercatat di BEI pada tahun

2007-2012, menerapkan IFRS (PSAK 50 dan 55) di tahun 2010, dan memiliki data lengkap

untuk keperluan penelitian.

3.3.Jenis dan Sumber Data

Data sekunder diperoleh dari directory Bursa Efek Indonesia (www.idx.co.id) dan

finance.yahoo.com, berupa data akuntansi dan data saham. Data akuntansi meliputi

pendapatan dan laba bersih setelah pajak, data saham berupa return saham.

3.4.Operasional Variabel

Untuk menguji H1- H10, terdapat variabel: status yang telah menerapkan IFRS dan

belum menerapkan IFRS, status perata laba dan bukan perata laba, return saham dan

risiko saham. Operasionalisasi dari variabel-variabel tersebut sebagai berikut:

1. Variabel status telah menerapkan IFRS dan belum menerapkan IFRS: dilihat

dari pengadopsian PSAK 50 (Penyajian Instrumen Keuangan) dan PSAK 55

(Pengakuan dan Pengukuran Instrumen Keuangan) yang terdapat pada Laporan

Keuangan Auditan pada bagian Ikhtisar Kebijakan Akuntansi atau dapat juga

dilihat pada Laporan Auditor Independen, seperti penelitian yang dilakukan oleh

Anggraita (2012).

2. Variabel status perata laba dan bukan perata laba: diklasifikasikan menggunakan

indeks Eckel (1981) sesuai dengan penelitian Michelson et al. (2000), Bao dan

Bao (2004), Garizi et al. (2011), Martinez dan Castro (2011) sebagai berikut:

Indeks Eckel = CV ∆ I

CV ∆ S

Dimana: ∆I= perubahan laba dalam satu periode. ∆S= perubahan pendapatan

dalam satu periode. CV = koefisien variasi dari variabel pada perusahaan, yaitu

standar deviasi (σ) dibagi dengan nilai yang diharapkan (μ). Dalam hal ini nilai

indeks ≥ 1: Bukan perataan laba. Variabel ∆I dan ∆S diperoleh dari laporan laba rugi (komprehensif) triwulan dari masing-masing perbankan.

3. Variabel return saham: Metode yang digunakan adalah return total (total return/

TR). Hartono (2013), return total terdiri dari capital gain (loss) dan yield. Data

harga saham yang digunakan untuk penelitian ini adalah harga aktivitas

perdagangan bulanan bukan harga aktivitas perdagangan harian (seperti halnya

penelitian Michelson et al., 2000), dengan pertimbangan: harga saham harian

normalitasnya lebih menyimpang dibandingkan harga saham bulanan (Fama,

1976 dalam Brown dan Warner, 1985) dan perdagangan saham di Indonesia

masih tergolong jarang (kurang aktif). Berdasarkan uraian di atas, return total

(TR) dirumuskan:

TR = Pt−Pt−1 + Dt

Pt−1

Dimana: Dt = dividen pada periode t. Pt = harga saham pada akhir periode.

Pt-1 = harga saham pada awal periode

4. Variabel risiko saham: Untuk menghitung risiko, metode yang banyak

digunakan adalah deviasi standar (standard deviation) yang mengukur absolut

penyimpangan nilai-nilai yang sudah terjadi dengan nilai ekspektasinya

(Hartono, 2013).

Deviasi standar dapat dirumuskan:

SD = �{(xi−x)2

n }

Dimana: SD = deviasi standar. xi = return saham tertentu pada masing-masing

bulan. x = nilai rata-rata saham tertentu selama periode penelitian. n= jumlah

dari observasi data historis untuk sampel besar dengan n (paling sedikit 30

observasi) dan untuk sampel kecil digunakan (n-1).

3.5.Teknik Analisis Data

Data penelitian dianalisis menggunakan statistik deskriptif dan uji statistik untuk

pengujian hipotesis. Sebelum dilakukan pengujian hipotesis menggunakan t-tes sampel

independen (independent-sample t-test) dengan software statistik SPSS, dilakukan uji

4. Hasil Penelitian Dan Pembahasan

Penelitian ini dilakukan di BEI, populasi berupa perusahaan perbankan yang

terdaftar hingga tahun 2012. Dari sejumlah 32 bank sebagai populasi, diperoleh sampel

sebanyak 18 bank untuk pengujian H1 dan H2, dan 14 bank untuk pengujian H3 sampai

dengan H10. Hasil penelitian pada bagian ini, akan dipaparkan dalam 2 bagian, yaitu:

hasil statistik deskriptif yang menyajikan profil data penelitian, dan statistik induktif

(inferensi) yang menyajikan hasil pengujian hipotesis.

4.1.Profil Data Penelitian

Profil data penelitian diperoleh dari hasil analisis data melalui pengolahan statistik

deskriptif. Data-data penelitian yang akan disajikan pada profil ini mengacu pada

variabel-variabel penelitian yang ada, yaitu variabel return saham dan risiko saham.

Pada H1 sampai dengan H10, terdapat variabel: setelah menerapkan IFRS, sebelum

menerapkan IFRS, perata laba dan bukan perata laba setelah menerapkan IFRS, serta

perata laba dan bukan perata laba sebelum IFRS. Variabel-variabel penelitian tersebut

merupakan variabel kategorikal sehingga tidak diikutkan pada pengolahan statistik

deskriptif.

a. Profil Variabel Return Saham

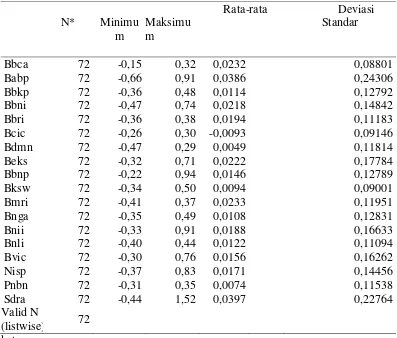

Hasil pengolahan data statistik deskriptif yang menunjukkan data penelitian

variabel return saham untuk H1 (masing-masing bank) disajikan pada tabel 4.1, yang

kemudian secara keseluruhan nilai-nilai tersebut ditampilkan pada tabel 4.2. Hasil

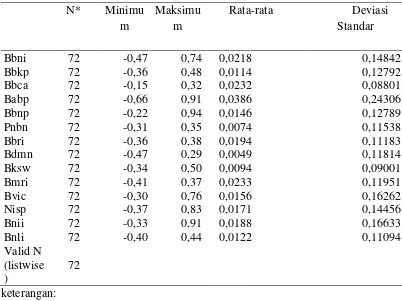

pengolahan data statistik deskriptif variabel return saham untuk pengujian H3, H4, H7,

H8 (masing-masing bank) disajikan pada tabel 4.3, yang kemudian secara keseluruhan

nilai-nilai tersebut dapat ditampilkan pada tabel 4.4.

b. Profil Variabel Risiko Saham

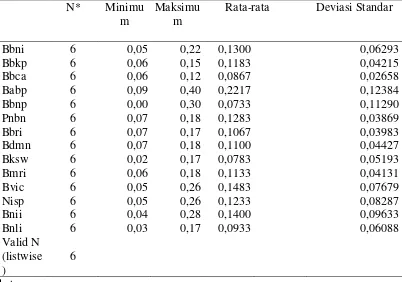

Hasil pengolahan data statistik deskriptif yang menunjukkan data penelitian

variabel risiko saham untuk H2 (masing-masing bank) disajikan pada tabel 4.5, yang

kemudian secara keseluruhan nilai tersebut ditampilkan pada tabel 4.6. Hasil

pengolahan data statistik deskriptif variabel risiko saham untuk pengujian H5, H6, H9,

H10 (masing-masing bank) disajikan pada tabel 4.7, yang kemudian secara keseluruhan

nilai-nilai tersebut dapat ditampilkan pada tabel 4.8.

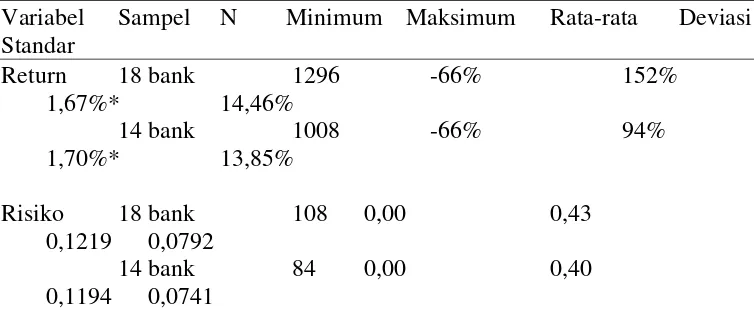

Profil variabel return dan risiko saham tersebut secara ringkas disajikan pada tabel

4.2.Hasil Pengujian Hipotesis dan Pembasan

Ringkasan hasil pengujian hipotesis disajikan pada tabel 4.10. Pembahasan

masing-masing hipotesis disampaikan sebagai berikut:

Hipotesis pertama ditolak, sehingga return saham antara perbankan yang telah

menerapkan IFRS tidak berbeda dengan return saham perbankan yang belum

menerapkan IFRS. Terjadinya pergerakan harga saham tidak lepas dari hasil publikasi

laporan keuangan, hal ini sejalan dengan hasil penelitian yang dilakukan oleh Barth et

al. (2008) yang menyatakan bahwa terdapat hubungan yang tinggi antara angka

akuntansi dengan harga saham dan return saham. Jika return saham antara perbankan

yang telah menerapkan IFRS tidak berbeda dengan return saham perbankan yang belum

menerapkan IFRS, hal ini menunjukkan bahwa pada periode tersebut angka akuntansi

yang tampak pada laporan keuangan yang merefleksikan fundamental/ kinerja

perusahaan tidak mengalami perubahan, sehingga hasil analisis yang dilakukan oleh

investor pun juga tidak mengalami perubahan, akibatnya permintaan saham pada

periode ini tidak mengalami perbedaan. Keadaan ini membuat harga saham perusahaan

tersebut tidak mengalami perubahan, sehingga return sahamnya pun tidak mengalami

perbedaan.

Hipotesis kedua diterima, yaitu risiko saham perbankan yang telah menerapkan

IFRS lebih kecil dibandingkan dengan risiko saham perbankan yang belum menerapkan

IFRS. IFRS mensyaratkan pengungkapan informasi (disclosure) yang lebih detail dan

terperinci. Kondisi yang transparan ini membuat para investor lebih mudah

menganalisis kinerja perusahaan. Hal ini sejalan dengan penelitian yang telah dilakukan

oleh Armstrong et al. (2008). Prestasi keuangan perusahaan yang tertuang pada laporan

keuangan, dapat membantu para investor untuk memahami kekuatan, kelemahan dan

perkembangan perusahaan tersebut. Seiring dengan meningkatnya kredibilitas laporan

keuangan, perusahaan-perusahaan yang telah menerapkan IFRS lebih mudah untuk

dibandingkan (Daske et al., 2008). Hal ini membuat para investor tidak mudah terpicu

oleh isu yang dapat memengaruhi perubahan harga saham suatu perusahaan. Kondisi

yang lebih kondusif ini akan dapat meredam fluktuasi harga sekuritas, sehingga hal ini

dapat membuat kemungkinan risiko saham menjadi lebih kecil.

Hipotesis ketiga ditolak, sehingga return saham perbankan perata laba yang telah

menerapkan IFRS tidak berbeda dengan return saham perbankan bukan perata laba yang

telah menerapkan IFRS. Hal ini menunjukkan laporan keuangan yang dihasilkan oleh

penelitian yang dilakukan oleh Barth et al. (2008). Bao dan Bao (2004) menyatakan

apakah dampak perilaku perataan laba terhadap harga saham jika hal ini terjadi pada

negara dengan kondisi praktik akuntansi yang transparan dan optimis. Dari pertanyaan

ini dapat dijelaskan bahwa dengan adanya laporan keuangan yang berkualitas, laba

dengan variabilitas yang rendah belum tentu memberikan jaminan yang lebih terhadap

nilai dari perusahaan tersebut (Beaver, 2002 dalam Bao dan Bao, 2004). Laba akan

memiliki relevansi jika laba tersebut berkualitas (Michelson et al., 2000). Dari uraian di

atas dapat dikatakan bahwa dengan adanya IFRS, investor tidak lagi memandang

apakah suatu perusahaan perata laba ataupun bukan perata. Investor menilai suatu

perusahaan dari kualitas laba yang dihasilkan. Keadaan ini akan memicu investor untuk

bertindak secara rasional, sehingga volume perdagangan atau perubahan-perubahan

harga saham antara perbankan perata laba dan bukan perata laba tidak mengalami

perbedaan.

Hipotesis keempat ditolak, sehingga return saham perbankan perata laba yang

belum menerapkan IFRS tidak berbeda dengan return saham perbankan bukan perata

laba yang belum menerapkan IFRS. Hal ini menunjukkan laporan keuangan yang

dihasilkan oleh perusahaan yang belum menerapkan IFRS memiliki kapasitas

pengungkapan informasi yang kurang baik sebagaimana yang disampaikan oleh

Armstrong et al. (2008), sehingga belum dapat membantu para penggunanya untuk

mendapatkan informasi yang relevan. Informasi yang dimanipulasi yang salah satunya

melalui tindakan perataan laba akan membuat mislead para penggunanya dan akan

mempersulit mereka dalam melakukan analisa laporan keuangan (Beidleman, 1973

dalam Garizi et al., 2011). Dalam keadaan ini investor dapat beranggapan bahwa

laporan keuangan yang disajikan oleh perusahaan perata laba memiliki kualitas yang

sama dengan perusahaan bukan perata laba. Secara otomatis anggapan ini akan

memengaruhi keputusan mereka dalam berinvestasi. Hal ini mengakibatkan permintaan

saham akan perusahaan tersebut tidak mengalami perbedaan dengan perusahaan bukan

perata laba, sehingga harga saham kedua jenis perusahaan inipun tidak mengalami

pergerakan yang berbeda.

Hipotesis kelima ditolak, sehingga risiko saham perbankan perata laba yang telah

menerapkan IFRS tidak berbeda dengan risiko saham perbankan bukan perata laba yang

telah menerapkan IFRS. Penyajian dan pengungkapan laporan keuangan berbasis IFRS

yang berkredibilitas tinggi karena sarat akan transparansi sangat membantu para

lainnya sebagaimana penelitian yang dilakukan oleh Daske et al. (2008). Kondisi laba

yang lebih berkualitas dan dapat merepresentasikan kualitas kinerja yang dihasilkan

oleh perusahaan yang menerapkan IFRS, akan menjadi pertimbangan tersendiri bagi

para investor sehingga mereka tidak membedakan apakah perusahaan itu perata laba

ataupun bukan perata dalam keputusan berinvestasinya. Pertimbangan yang rasional ini

dapat menyebabkan para investor semakin yakin bahwa keputusan investasi yang

diambilnya adalah tepat sehingga mereka tidak mudah terpengaruh untuk mengikuti

keputusan berinvestasi investor lainnya. Optimisme ini akan dapat meredam fluktuasi

harga saham pada kedua jenis perusahaan tersebut sehingga risiko saham dari keduanya

pun dapat lebih terkontrol dengan baik.

Hipotesis keenam ditolak, sehingga risiko saham perbankan perata laba yang belum

menerapkan IFRS lebih besar dibandingkan dengan perbankan bukan perata laba yang

belum menerapkan IFRS. Hal ini menunjukkan bahwa laba yang dilaporkan oleh

perusahaan perata laba memiliki relevansi nilai informasi yang lebih rendah karena laba

tersebut berkualitas yang rendah seperti yang disampaikan Michelson et al. (1995)

dalam Bao dan Bao (2004). Terlebih perusahaan perata laba tersebut belum menerapkan

IFRS, akan menimbulkan kemungkinan bahwa laba yang dilaporkan benar-benar

memiliki kualitas yang rendah sehingga tidak dapat memberikan jaminan akan kualitas

nilai perusahaan. Selain itu penyajian dan pengungkapan laporan keuangan yang belum

dilakukan secara detail dan terperinci, akan menyebabkan kurangnya transparansi dari

laporan keuangan sehingga para investor akan sulit untuk memahami kinerja

perusahaan. Hal ini akan semakin membuat bias keputusan berinvestasi para investor,

sehingga akan membuat investor lebih mudah untuk merevisi kepercayaannya,

akibatnya keputusan untuk membeli atau menjual saham akan dengan mudah mereka

lakukan. Kondisi ini akan membuat harga saham menjadi fluktuatif, sehingga risiko

saham perusahan perata laba yang belum menerapkan IFRS akan berpotensi lebih besar

dibandingkan dengan perusahaan bukan perata laba yang belum menerapkan IFRS.

Hipotesis ketujuh diterima, yaitu return saham perbankan perata laba yang telah

menerapkan IFRS tidak berbeda dengan return saham perbankan perata laba yang

belum menerapkan IFRS. Secara teori perekayasaan laporan keuangan tidak akan

menjadi permasalahan jika di dalamnya tidak ditumpangi dengan motif oportunistik dari

seorang manajer seperti halnya penelitian yang dilakukan oleh Beaver (2000) dalam

Bao dan Bao (2004). Jika laba yang dihasilkan memang secara alami terjadi dan

merupakan laba yang berkualitas dan memiliki relevansi nilai informasi yang tinggi

(Michelson et al., 2000). Bao dan Bao (2004) juga menyimpulkan bahwa perilaku

perataan laba dimungkinkan terjadi secara legal dan normal (Oliverio dan Newman,

1997; Sunden dan Jansson, 1999) dan mungkin terjadi tidak disebabkan oleh keinginan

manajer untuk memeroleh bonus (Hermann dan Inoue, 1996). Oleh karena laba yang

dilaporkan memiliki kualitas yang tinggi, kualitas kinerja perusahaan akan dapat

tercermin dari laporan laba ini, investor akan menanggapi informasi laba tersebut

sebagai informasi yang relevan. Informasi ini akan membuat para investor konsisten

untuk tidak dengan mudah mengubah kepercayaannya. Keadaan ini akan bermanfaat

dalam pergerakan harga saham, akibatkan harga saham perusahaan ini tidak berubah

atau tidak berbeda meskipun mereka telah menerapkan IFRS.

Hipotesis kedelapan diterima, yaitu return saham perbankan bukan perata laba yang

telah menerapkan IFRS tidak berbeda dengan return saham perbankan bukan perata laba

yang belum menerapkan IFRS. Sejalan dengan penelitian Bao dan Bao (2004), yaitu

perusahaan dengan variabilitas laba yang rendah belum tentu dapat memberikan

jaminan bahwa perusahaan tersebut memiliki nilai perusahaan yang lebih (Beaver,

2002), dan laba yang dilaporkan oleh perusahaan ini akan memiliki relevansi nilai yang

rendah akibat dari rendahnya kualitas laba tersebut (Michelson et al., 1995), perusahaan

bukan perata laba yang cenderung menghasilkan aliran laba dengan variabilitas yang

lebih tinggi dimungkinkan lebih dapat mencerminkan kualitas kinerja perusahaan

sehingga laba yang dilaporkan oleh perusahaan ini lebih memiliki relevansi nilai.

Pelaporan laba oleh perusahaan bukan perata laba yang dilakukan secara apa adanya ini,

menyebabkan investor memberikan apresiasi tersendiri terhadap perusahaan tersebut.

Konsistensi kepercayaan investor terhadap perusahaan bukan perata laba membuat

mereka menjadi tidak mudah terpicu untuk mengubah keputusan investasi mereka,

akibatnya harga saham dari perusahaan ini tidak mengalami perubahan meskipun IFRS

telah diterapkan.

Hipotesis kesembilan ditolak, sehingga risiko saham perbankan perata laba yang

telah menerapkan IFRS lebih kecil dibandingkan dengan risiko saham perbankan perata

laba yang belum menerapkan IFRS. Laporan keuangan yang lebih berkualitas yang

dihasilkan perusahaan yang telah menerapkan IFRS (Armstrong et al., 2008) dapat

dipastikan akan menghasilan informasi laba yang juga berkualitas lebih sehingga

informasi tersebut akan memberikan relevansi nilai bagi para investor sebagaimana

transparansi pada laporan keuangan, akan membantu para investor untuk lebih mudah

memahami bagaimana kinerja suatu perusahaan dan perusaahan tersebut akan semakin

mudah untuk dibandingkan dengan perusahaan lainnya (Daske et al., 2008). Dengan

adanya IFRS investor tidak akan mudah dibodohi (fooled) karena mereka akan

melakukan analisis lebih lanjut untuk menentukan apakah perusahaan tersebut

merupakan perusahaan yang tepat untuk keputusan investasinya.Pelaporan laba dengan

variabilitas rendah dan memiliki kualitas lebih ini membuat investor semakin yakin

akan kualitas kinerja perusahaan karena perataan natural (natural smoothing)

kemungkinan bisa terjadi pada perusahaan yang menerapkan IFRS. Keadaan ini akan

membuat investor semakin optimis terhadap perusahaan yang telah menerapkan standar

ini, sehingga mereka tidak akan mudah untuk merevisi kepercayaannya pada

perusahaan ini, akibatnya mereka akan lebih berhati-hati dalam memperlakukan saham

yang dimilikinya. Dengan adanya kehati-hatian ini perubahan-perubahan dalam harga

saham akan dapat dikendalikan sehingga harga saham tersebut tidak berfluktuasi, yang

mana hal ini akan serta merta memperkecil kemungkinan risiko saham pada perusahaan

ini.

Hipotesis kesepuluh diterima, yaitu risiko saham perbankan bukan perata laba yang

telah menerapkan IFRS tidak berbeda dengan risiko saham perbankan bukan perata laba

yang belum menerapkan IFRS. Beberapa penelitian menyatakan bahwa aliran laba

dengan variabilitas tinggi merupakan karakter dari perusahaan bukan perata laba

sebagai akibat dari pelaporan laba yang dilakukan tanpa adanya unsur rekayasa. Beaver

(2002) dalam Bao dan Bao (2004) menyatakan bahwa perusahaan dengan variabilitas

laba yang rendah belum tentu dapat memberikan jaminan bahwa perusahaan tersebut

memiliki nilai perusahaan yang lebih. Di sini dapat dijelaskan bahwa laporan laba yang

berkualitaslah yang dapat memengaruhi pertimbangan investor untuk berinvestasi. Hal

ini sejalan dengan penelitian yang dilakukan oleh Lang et al. (2003), Leuz et al. (2003),

Lang et. al (2005) dalam Barth et al. (2008) yang menyatakan bahwa laba yang lebih

berkualitas adalah laba yang memiliki relevansi nilai yang lebih. Dalam hal ini laporan

laba yang memiliki variabilitas tinggi yang dimiliki oleh perusahaan bukan perata laba,

oleh investor dianggap lebih berkualitas karena mencerminkan kualitas kinerja

perusahaan yang sebenarnya. Interprestasi investor ini tidak menyebabkan perubahan

keputusan berinvestasinya pada perusahaan ini meskipun perusahaan telah menerapkan

IFRS, sehingga perubahan harga saham tidak terjadi, akibatnya risiko saham perusahaan

5. Kesimpulan, Keterbatasan, Dan Saran

5.1.Kesimpulan

Return saham antara perbankan yang telah menerapkan IFRS tidak berbeda dengan

return saham perbankan yang belum menerapkan IFRS, namun risiko saham perbankan

yang telah menerapkan IFRS lebih kecil dibandingkan dengan risiko saham perbankan

yang belum menerapkan IFRS. Setelah kedua kelompok perbankan tersebut

diklasifikasikan kembali menjadi empat kelompok: perata laba yang telah menerapkan

IFRS, bukan perata laba yang telah menerapkan IFRS, perata laba yang belum

menerapkan IFRS, dan bukan perata laba yang belum menerapkan IFRS. Hasil

pengujian menunjukkan bahwa tidak terdapat perbedaan return saham, namun risiko

saham perbankan perata laba yang telah menerapkan IFRS lebih kecil dibandingkan

dengan risiko saham perbankan perata laba yang belum menerapkan IFRS. Pelaporan

laba dengan variabilitas rendah dan memiliki kualitas lebih telah membuat investor

semakin yakin akan kualitas kinerja dari perusahaan ini.

5.2. Keterbatasan

1. Sampel penelitian ini menggunakan data dari perbankan yang tercatat di BEI pada

tahun 2007-2012, dimana cut point periode penerapan IFRS terdapat pada tahun

2010. Seperti kita ketahui tahapan ketiga dari adopsi IFRS yang dilakukan DSAK

yaitu tahap implementasi secara mandatory baru dilaksanakan pada 1 Januari 2012,

sehingga dimungkinkan perbankan yang telah menerapkan IFRS lebih awal tersebut

belum secara optimal dalam mengaplikasikan kriteria standar yang terdapat dalam

IFRS. Disamping itu, karena sampel penelitian adalah industri perbankan,

dimungkinkan investor memiliki kriteria tersendiri dalam keputusan berinvestasinya

dalam industri ini.

2. Dalam menentukan variabel status perata laba dan bukan perata laba dengan

menggunakan indeks Eckel, peneliti hanya menggunakan perubahan laba pada laba

bersih setelah pajak (LBSP).

3. Peneliti mengabaikan tingkat asimetri informasi (information assymetric) yang

terjadi pada saat sebelum dan sesudah IFRS, padahal jika asimetri informasi suatu

perusahaan semakin kecil, maka kualitas laporan keuangannya juga akan semakin

baik. Pengukuran tingkat asimetri informasi ini dapat dilakukan dengan

menggunakan proksi bid-ask spreads. Hal ini dapat digunakan untuk

mengidentifikasi mengenai tipe perataan laba yang terjadi dalam penelitian ini,

terbukti sebagai perata laba namun tingkat asimetri informasinya kecil, maka

perbankan tersebut dapat dikategorikan sebagai tipe perataan natural ataupun

sebaliknya.

5.3.Saran

Berdasarkan beberapa keterbatasan tersebut, untuk keperluan akademis, penelitian

ini memberikan saran kepada penelitian berikutnya untuk melakukan analisis dengan

topik yang serupa, dengan sampel bukan pada industri perbankan dengan periode

penerapan IFRS pada tahun 2012 (sesuai dengan batas penerapan secara mandatory

oleh pemerintah) dan untuk penentuan variabel perata laba dan bukan perata laba, data

perubahan laba bisa menggunakan: laba operasi setelah depresiasi, laba sebelum pajak,

ataupun laba sebelum item luar biasa, serta mempertimbangkan tingkat asimetri

informasi yang terjadi sehingga tipe perataan laba yang terjadi juga bisa diidentifikasi.

Selain itu, dalam aplikasinya meskipun professional judgment digunakan dalam

principle-based IFRS, bagi manajer sebaiknya professional judgment ini jangan

ditumpangi dengan kepentingan untuk mengatur labanya karena akan berpotensi

menurunkan nilai keterbandingan laporan keuangan. Terlebih investor saat ini

merupakan investor yang canggih, yang tidak akan dengan mudah dibodohi oleh

emiten. Mereka akan menganalisis setiap informasi yang mereka dapat untuk

menentukan apakah benar informasi tersebut relevan untuk keputusan investasinya.

Apabila manajer melakukan tindakan yang kurang hati-hati, hal ini akan berpotensi

memengaruhi kepercayaan para investor, yang akibatnya juga akan memengaruhi risiko

Referensi

Anoraga, P., dan P. Pakarti. 2001. Pengantar Pasar Modal. Cetakan ketiga. Jakarta: PT Rineka Cipta.

Anggraita, V. 2012. Dampak Penerapan PSAK 50/55 (Revisi 2006) Terhadap Manajemen Laba di Perbankan: Peranan Mekanisme Corporate Governance, Struktur Kepemilikan, dan Kualitas Audit. Simposium Nasional Akuntansi (SNA) XVBanjarmasin.

Armstrong, C. S., M. E. Barth, A. D. Jagolinzer, dan E. J. Riedl. 2008. Market Reaction to the Adoption of IFRS in Europe. The Accounting Review 85, 31-61.

Bao, B. H., dan D. H. Bao. 2004. Income Smoothing, Earnings Quality and Firm Valuation. Journal of Business Finance and Accounting,31 (9) dan (10).

Barth, M. E., W. R. Landsman, dan M. H. Lang. 2008. International Accounting Standards and Accounting Quality. Journal of Accounting Research 46, 467-498.

Brown, S.J., dan J. B.Warner. 1985. Using Daily Stock Returns the Case of Event Studies. Journal of Financial Economics 14, 3-31.

Bushman, R. M., dan C. D. William. 2012. Accounting Descretion, Loan Loss Provisioning, and Discipline of Banks’ Risk-Taking. Journal of Accounting and Economics 54, 1-18.

Chen, L. 2012. Income Smoothing, Information Uncertainty, Stock Return, and Cost of Equity.papers.ssrn.com diakses tanggal 01 Septermber 2013.

Daske, H., L. Hail, C. Leuz, dan R. Verdi. 2008. Mandatory IFRS Reporting around the World: Early Evidence on the Economic Consequences. Journal of Accounting Research 46, 1085-1142.

Daske, H., L. Hail, C. Leuz, dan R. Verdi. 2011. Adopting a Label: Heterogeneity in the

Economic Consequences of IFRS Adoptions. Working Paper No.5 the

University of Chicago.

Dechow, P., W. Ge, dan C. Schrand. 2010. Understanding Earnings Quality: A Review

of the Proxies, Their Determinants and Their Consequences. Journal of

Accounting and Economics 50, 334-401.

Eliza, A. 2012. Tinjauan atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998). Jurnal Ilmiah ESAI, Vol. 6, ISSN No.1978-6034.

Fudenberg, D., dan J. Tirole. 1995. A Theory of Income and Dividend Smoothing Based on Incumbency Rent. Journal of Political Economy. Vol. 103, No.1: 75-93.

Garizi, A. Z., A. Homayoun, B. B. Firouzi. 2011. The Impact of Income Smoothing on Companies Abnormal Return. Australian Journal of Basic and Applied Sciences. Vol. 5, pp: 245-251.

Goncharov, I., dan J. Zimmermann. 2006. Do Accounting Standards Influence the Level

of Earnings Management? Evidence from Germany. http://www.SSRN diakses

tanggal 04 November 2013.

Hartono, J. 2013. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta: BPFE.

Haryanto, C.M. 2012. Pengaruh Relevansi Laba Akuntansi terhadap Return Saham dengan Risiko Perusahaan dan Leverage sebagai Variabel Pemoderasi pada

Perusahaan Manufaktur di BEI. Jurnal Ilmiah Mahasiswa Akuntansi, Vol.1,

Iskandar, D. 2010. Penerapan PSAK Cegah Window Dressing. keuangan.kontan.co.id/news diakses tanggal 15 Agustus 2013.

Jensen, M. C., dan W. H. Meckling. 1976. Theory of the Firm: Managerial Behaviour, Agency Cost and Ownership Structure. Journal of Financial Economics 3: 305-306.

Loureiro, G., dan A. G. Taboada. 2012. The Impact of IFRS Adoption on Stock Price Informativeness. www.efmaefm.org/ working papers.

Martani, D. 2014. Dampak Implementasi IFRS pada perusahaan.

http://staff.blog.ui.ac.id diakses tanggal 03 Maret 2014.

Martinez, A. L., dan M. A. R. Castro. 2011. The Smoothing Hypotesis, Stock Returns and Risk in Brazil. Brazilian Administration Review,V. 8., no.1,art.1, pp.1-20. Michelson, S. E., J. Jordan-Wagner, dan C. W. Wooton. 2000. The Relationship

between the Smoothing of Reported Income and Risk-Adjusted Returns. Journal of Economics and Finance, Summer: 141-159.

PBI No.14/15//PBI/2012 tentang Penilaian Kualitas Aset Bank Umum.

Puspitaningtyas, Z. 2012. Relevansi Nilai Informasi Akuntansi dan Manfaatnya Bagi Investor. Jurnal Ekonomi dan Keuangan. Vol. 16, No.2, 164-183

Putra, D., dan W. Rahmanti. 2013. Return dan Risiko Saham Perata dan Bukan Perata Laba. Jurnal Dinamika Akuntansi.Vol.5, No.1: 55-66.

Rohaeni, D., dan T. Aryati. 2012. Pengaruh Konvergensi IFRS terhadap Income Smoothing dengan Kualitas Audit sebagai Variabel Moderasi. sna.akuntansi.unikal.ac.id diakses tanggal 06 November 2013.

Rudra, T., dan D. Bhattacharjee. 2011. Does IFRS Influence Earnings Management?

Evidence from India.Journal of Management Research Finance and Control

Group, Indian Institute of Management Calcutta. ISSN 2012, Vol.4, No.1:E17. Santy, P., Tawakkal, dan G. T. Pontoh. 2013. Pengaruh Adopsi IFRS terhadap

Manajemen Laba pada Perusahaan Perbankan di BEI. Pasca.unhas.ac.id/jurnal diakses tanggal 01 Oktober 2013.

Scott, W. R. 2012. Financial Accounting Theory. Sixth Edition. Canada: Prentice Hall. Stolowy, H., dan G. Breton. 2000. A Framework for the Classification of Accounts

Manipulations. Working Papers, HEC School of Management, France.

Zhou, H., Y. Xiong, dan G. Ganguli. 2013. Accounting Standards and Earnings Management: Evidence from Emerging Market. http://www.lby100.com diakses tanggal 01 November 2013.

Zuliarni, S. 2012. Pengaruh Kinerja Keuangan terhadap Harga Saham pada Perusahaan

Gambar

Gambar 2.1 Kerangka Pemikiran Teoritis: Perbandingan return dan risiko saham perbankan yang telah menerapkan IFRS dan belum menerapkan IFRS

Gambar 2.2 Kerangka Pemikiran Teoritis: Perbandingan return dan risiko saham perbankan perata laba dan bukan perata laba yang telah menerapkan IFRS dan belum menerapkan IFRS

Tabel

Tabel 4.1 Profil Variabel Return Saham untuk H1 (masing-masing bank)

* N merupakan jumlah data return bulanan masing-masing bank selama periode pengamatan 2007-2012.

Tabel 4.2 Profil Variabel Return Saham untuk H1 (keseluruhan)

N* Minimum Maksimu

Tabel 4.3 Profil Variabel Return Saham untuk H3, H4, H7, H8

(masing-* N merupakan jumlah data return bulanan masing-masing bank selama periode pengamatan 2007-2012.

Tabel 4.4 Profil Variabel Return Saham untuk H3, H4, H7, H8 (keseluruhan)

N* Minimum Maksimu

Tabel 4.5 Profil Variabel Risiko Saham untuk H2 (masing-masing bank)

keterangan:

*tampak N dari masing-masing bank bernilai 6. Nilai ini menunjukkan tahun karena data risiko saham dihitung berdasarkan serial data return saham, sehingga data return saham selama satu tahun (12 bulan) dihitung sebagai data risiko saham dalam tahun tersebut. Selama periode pengamatan 2007-2012 akan diperoleh data risiko saham untuk masing-masing bank sebanyak 6 tahun.

N* Minimu

m

Maksimu m

Rata-rata Deviasi

Standar

Bbca 6 0,06 0,12 0,0867 0,02658

Babp 6 0,09 0,40 0,2217 0,12384

Bbkp 6 0,06 0,15 0,1183 0,04215

Bbni 6 0,05 0,22 0,1300 0,06293

Bbri 6 0,07 0,17 0,1067 0,03983

Bcic 6 0,00 0,20 0,0517 0,08495

Bdmn 6 0,07 0,18 0,1100 0,04427

Beks 6 0,10 0,24 0,1750 0,05648

Bbnp 6 0,00 0,30 0,0733 0,11290

Bksw 6 0,02 0,17 0,0783 0,05193

Bmri 6 0,06 0,18 0,1133 0,04131

Bnga 6 0,06 0,20 0,1150 0,05648

Bnii 6 0,04 0,28 0,1400 0,09633

Bnli 6 0,03 0,17 0,0933 0,06088

Bvic 6 0,05 0,26 0,1483 0,07679

Nisp 6 0,05 0,26 0,1233 0,08287

Pnbn 6 0,07 0,18 0,1283 0,03869

Sdra 6 0,07 0,43 0,1800 0,12649

Valid N

Tabel 4.6 Profil Variabel Risiko Saham untuk H2 (keseluruhan)

*N menunjukkan jumlah keseluruhan risiko saham dari 18 bank selama periode pengamatan 2007-2012. Data risiko saham dihitung berdasarkan serial data return saham, sehingga data return saham selama satu tahun (12 bulan) dihitung sebagai data risiko saham dalam tahun tersebut. Selama periode pengamatan 2007-2012 akan diperoleh data risiko saham dari 18 bank sebanyak 108 tahun.

Tabel 4.7 Profil Variabel Risiko Saham untuk H5, H6, H9, H10 (masing-masing bank)

Tabel 4.8 Profil Variabel Risiko Saham untuk H5, H6, H9, H10 (keseluruhan)

N* Minimu

m

Maksimu m

Rata-rata Deviasi Standar

Risiko 84 0,00 0,40 0,1194 0,07406

Valid N (listwise )

84

keterangan:

*N menunjukkan jumlah keseluruhan risiko saham dari 14 bank selama periode pengamatan 2007-2012. Data risiko saham dihitung berdasarkan serial data return saham, sehingga data return saham selama satu tahun (12 bulan) dihitung sebagai data risiko saham dalam tahun tersebut. Selama periode pengamatan 2007-2012 akan diperoleh data risiko saham dari 14 bank sebanyak 84 tahun.

Tabel 4.9 Ringkasan Profil Return dan Risiko Saham

Variabel Sampel N Minimum Maksimum Rata-rata Deviasi

Standar

Return 18 bank 1296 -66% 152%

1,67%* 14,46%

14 bank 1008 -66% 94%

1,70%* 13,85%

Risiko 18 bank 108 0,00 0,43

0,1219 0,0792

14 bank 84 0,00 0,40

0,1194 0,0741 keterangan:

*Pada periode 2007-2012, rata-rata BI rate adalah 7,21% atau sebesar 0,60% perbulan. Pada periode tersebut rata-rata return saham perbulan adalah 1,67%- 1,7%. Dapat disampaikan bahwa pada periode ini kinerja perbankan di BEI dalam keadaan baik sehingga menarik investor untuk terus bertahan di bursa karena return saham perbankan lebih besar dibandingkan dengan BI