BAB II

LANDASAN TEORI

2.1 Teori Tentang Kredit 2.1.1 Pengertian Kredit

Menurut Johanes (2004) kata "kredit" berasal dari bahasa Romawi

"credere" yang berarti percaya atau credo atau creditum yang berarti saya percaya. Seseorang yang mendapatkan kredit adalah seseorang yang telah

mendapat kepercayaan dari kreditur.

Undang-Undang Perbankan nomor 10 tahun 1998 menyebutkan

pengertian kredit, Kredit adalah penyediaan uang atau tagihan yang dapat di

persamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga, imbalan atau pembagian hasil tertentu. Kredit juga didefinisikan

sebagai penyerahan atas dasar kepercayaan sejumlah uang atau barang yang

dipersamakan dan wajib dikembalikan sesuai dengan syarat-syarat yang

disepakati bersama.

Adapun menurut Hasibuan (2007:87) mengemukakan pengertian

kredit yang lebih jelas bahwa: " Kredit adalah penyediaan uang atau tagihan

yang harus dibayar kembali bersama bunganya oleh peminjam sesuai

dengan perjanjian yang telah disepakati". Kemudian Suyatni, (2002)

memberikan definisi kredit sebagai berikut: Kredit dapat pula berarti bahwa

kepada pihak lain, sedangkan kontra prestasi akan diterima kemudian dalam

jangka waktu tertentu".

Berdasarkan pengertian diatas nampak bahwa suatu fungsi pokok

dari kredit pada dasaraya adalah untuk pemenuhan jasa pelayanan terhadap

kebutuhan masyarakat dalam rangka mendorong dan melancarkan kegiatan

usaha berbagai bidang yang semua itu untuk meningkatkan taraf hidup

rakyat dalam hal ini mempermudah mendapatkan modal usaha.

2.1.2 Unsur-Unsur dan Jenis-Jenis Kredit

a. Unsur-Unsur Kredit

Adapun unsur-unsur kredit yang terkandung dalam pemberian suatu

fasilitas kredit menurut Kasmir (2008) adalah sebagai berikut :

1) Kepercayaan

Yaitu suatu keyakinan pemberian suatu kredit (bank) bahwa kredit yang

diberikan baik berupa uang atau jasa yang akan benar - benar diterima

kembali dimasa mendatang. Kepercayaan ini diberikan oleh bank kepada

calon debitur karena sebelum dana tersebut dikucurkan, sudah dilakukan

penelitian dan penyelidikan bagaimana situasi dan kondisi calon debitur

sehingga dapat dinilai apakah calon debitur tersebut dipastikan memiliki

kemauan dan kemampuan membayar kredit yang disalurkan, sehingga pada

saat dana telah dikucurkan tidak terjadi masalah yang berpengaruh baik bagi bank maupun debitur

2) Kesepakatan

Disamping unsur kepercayaan didalam kredit juga mengandung unsur

pihak menandatangi hak dan kewajibannya, kesepakatan kredit ini

dituangkan dalam akad kredit yang ditandatangani oleh kedua belah pihak,

yaitu bank dan nasabah disaksikan oleh notaris.

3) Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu. Jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati.

Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka

waktu.

4) Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

risiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu

kredit semakin bersar risikonya demikian pula sebaliknya. Risiko ini

menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang

lalai maupun oleh risiko yang tidak disengaja. Misalnya terjadi bencana

alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5) Balas Jasa

Merupakan keuntungan .atas pemberian kredit atau jasa tersebut yang

dikenal dengan nama bunga bank konvensional. Balas jasa dalam bentuk

bunga, biaya provisi, dan komisi serta biaya administrasi, kredit ini

merupakan keuntungan utama suatu bank. Sedangkan bagi bank

berdasarkan prinsip syariah balas jasanya dalam bentuk bagi hasil.

Untuk menentukan berkualitas atau tidaknya suatu kredit perlu

diberikan ukuran - ukuran tertentu. Bank Indonesia menggolongkan kualitas

b. Jenis-jenis kredit

Secara umum jenis-jenis kredit yang dikeluarkan oleh bank dapat

dilihat dari berbagai segi adalah :

1) Dari Segi Jangka Waktu

a) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu

tahun atau paling lama satu tahun dan biasanya untuk keperluan modal

kerja. Contohnya untuk peternakan misalnya kredit peternakan ayam atau

jika untuk pertanian misalnya tanaman padi dan palawija

b) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai tiga tahun,

dan biasanya kredit ini untuk melakukan investasi.

c) Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling lama, yaitu

diatas tiga tahun atau lima tahun dan biasanya untuk keperluan investasi

jangka panjang.

2) Dari Segi Kolektibilitas

a) Kredit lancar (pas)

Adalah kredit yang kriterianya antara lain pembayaran angsuran

pokok dan bunga tepat waktu, memiliki mutasi rekening yang aktif, dan

bagian dari kredit yang dijamin dengan angsuran tunai.

Suatu kredit dapat dikatakan lancar apabila :

(2) Memiliki mutasi rekening yang aktif.

(3) Bagian kredit yang dijamin dengan agunan tunai (cash collateral).

b) Kredit dalam perhatian khusus (special mention)

Adalah kredit yang kriterianya antara lain terdapat tunggakan

angsuran pokok dan atau bunga yang belum melampaui sembilan puluh

hari, kadang-kadang terjadi cerukan, mutasi rekening relatif aktif jarang

teriadi pelanggaran terhadap kontrak vang dijanjikan dan didukung oleh

pinjaman baru.

Dikatakan dalam perhatian khusus apabila memenuhi kriteria antara lain:

a. Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang

belum melampaui 90 hari.

b. Kadang - kadang terjadi cerukan

c. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan.

d. Mutasi rekening relatif rendah.

e. Didukung dengan pinjaman baru.

c) Kurang Lancar (substandard)

Yang dimaksud kredit kurang lancar adalah kredit yang mempunyai

kriteria antara lain terdapat tunggakan angsuran pokok dan atau bunga yang

telah melampaui sembilan puluh hari, sering terjadi cerukan, frekuensi

mutasi rekening relatif rendah, terjadi pelanggaran terhadap kontrak yang

telah diperjanjikan lebih dari sembilan puluh hari dan dokumen pinjaman

lemah.

3) Dari Segi Tujuan Dan Kegunaannya

Kredit untuk perluasan usaha atau untuk membangun proyek/pabrik

dimana masa pemakaiannya untuk satu periode yang relatif lebih lama dan

biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b) Kredit Modal Kerja

Merupakan kredit yang dipergunakan untuk keperluan meningkatkan

produksi dalam operasionalnya. Kredit modal kerja merupakan kredit yang

dicairkan untuk mendukung kredit investasi yang sudah ada.

c) Kredit Konsumtif

Merupakan kredit yang dipergunakan untuk konsumsi secara

pribadi, misalnya untuk perumahan, kredit mobil dan lain sebagainya.

4) Dari segi jaminan

a) Kredit Dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu

artinya setiap kredit yang dikeluarkan akan dilindungi oleh jaminan yang

diberikan debitur.

b) Kredit Tanpa Jaminan

Yaitu kredit yang diberikan tanpa jaminan ataupun orang tertentu.

Hanya melihat prospek usaha, karakter serta loyalitas sicalon debitur selama

berhubungan dengan yang bersangkutan.

2.2 Teori Tentang Manajemen Strategi

2.2.1 Pengertian dan Model Manajemen Strategi

Strategi menurut Hamel dan Prahalad (1994) didefinisikan sebagai

tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau

upaya bagaimana agar tujuan tersebut dapat dicapai. Strategi juga

merupakan tindakan yang bersifat incremental (senantiasa meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang tentang apa

yang diharapkan oleh para pelanggan di masa depan.

Perumusan strategi menurut David (2009) mencakup kegiatan

mengembangkan visi dan misi organisasi, mengidentifikasi peluang

dan ancaman eksternal organisasi, menentukan kekuatan dan kelemahan

internal organisasi, memilih strategi tertentu untuk digunakan.

Teknik-teknik perumusan strategi ini dapat diintegrasikan ke dalam kerangka

pembuatan keputusan tiga tahap, yaitu Input Stage (tahap masukan),

Matching Stage (tahap pencocokan), dan Decision Stage (tahap keputusan).

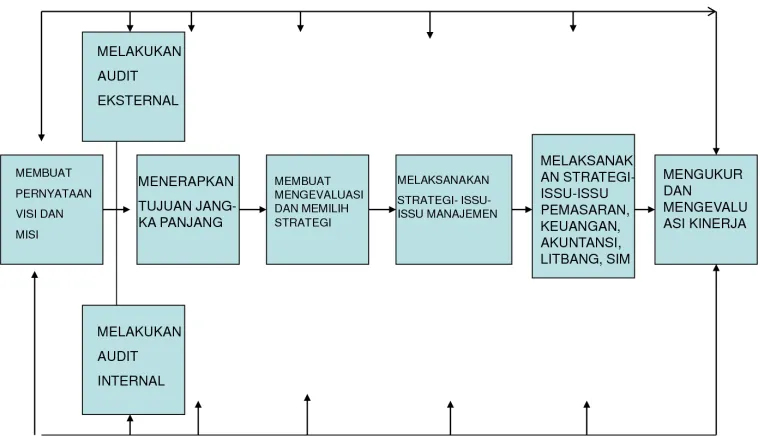

David (2009) menyatakan proses manajemen strategis dapat

dengan cukup mudah dipelajari dan diaplikasikan dengan

menggunakan sebuah model. Model ini tidak menjamin keberhasilan,

tetapi ia mempresentasikan sebuah pendekatan yang jelas dan praktis

untuk merumuskan, menerapkan, dan menilai strategi. David (2009)

berpendapat bahwa Model Manajemen Strategis Komprehensif terdiri

dari tiga unsur utama yaitu unsur perumusan, implementasi dan

Sumber : David, 2009

Gambar 2.1 Model Manajemen Strategis Komprehensif

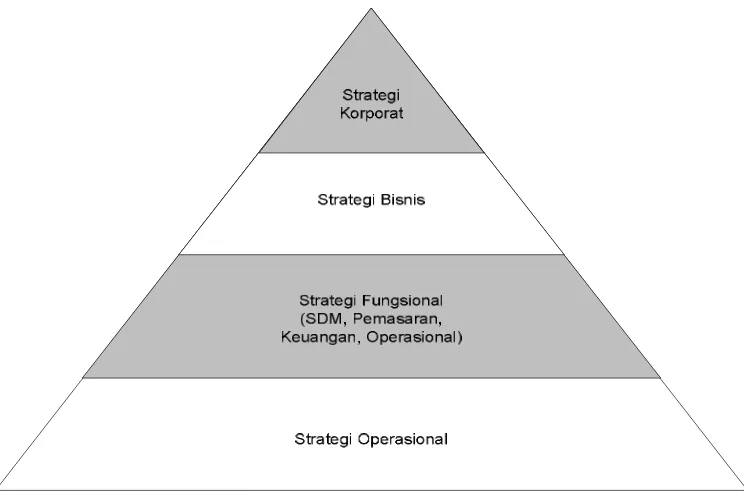

2.2.2 Tingkatan Strategi

Strategi yang disusun dapat dibedakan menjadi beberapa

tingkatan tergantung pada jenis perusahaan atau organisasi yang

melakukannya, apakah perusahaan tunggal atau perusahaan atau

Gambar 2.2 Tingkatan Strategi

a. Strategi Korporat

Strategi yang dirumuskan untuk mencapai tujuan korporat atau

bisnis secara keseluruhan mencakup bagaimana

mengintegrasikan dan mengelola semua bisnis (Divisi Baru,

Merger, Akuisis). Korporat bertanggung jawab membangun

“value” dalam bisnisnya. Korporat bertanggung jawab pada portofolio bisnis, memastikan bahwa bisnis akan beroprasi

dalam jangka panjang, dan memastikan setiap bisnis yang

dimilikinya kompatibel satu sama lain. Strategi korporat

merupakan game plan keseluruhan dari perusahaan diversifikasi. Strategi ini menjadi payung atau pedoman strategi bagi seluruh

unit bisnis yang dimiliki perusahaan diversifikasi.

Strategi bisnis atau sering disebut strategi unit bisnis ini bisa

berupa strategi di level anak perusahaan, divisi, lini produk, atau

profit centre lain yang memiliki otonomi pengelolaan bisnisnya sendiri. Isu dalam strategi bisnis adalah bagaimana

mengkoordinasikan fungsi-fungsi bisnis/manajemen untuk

mencapai keunggulan kompetitif. Di level bisnis strategi yang

diformulasikan akan berkaitan dengan posisi bisnis terhadap

pesaing, bagaimana mengakomodasi perubahan tren pasar dan

teknologi, dan upaya-upaya mempengaruhi persaingan melalui

tindakan-tindakan strategis seperti integrasi vertikal, atau

tindakan politis seperti lobi. Strategi generik Michael Porter

adalah contoh strategi bisnis.

c. Strategi Fungsional

Strategi yang diformulasikan dan diimplementasikan di level

fungsi manajemen dari tiap bisnis, seperti fungsi SDM,

keuangan, operasional, dan pemasaran. Level ini menjadi pusat

informasi manajemen strategi di level lebih atas yaitu bisnis dan

korporat. Setiap unit fungsional diharuskan mengembangkan

strategi bisnis agar dapat memberikan kontribusi pada

kesuksesan strategi bisnis secara keseluruhan.

d. Strategi Operasional

Strategi yang diformulasikan dan diimplementasikan di unit-unit

operasional seperti penjualan, distribusi, penyimpanan, promosi,

ini akan menentukan kelancaran proses dan kesuksesan

organisasi secara keseluruhan.

2.3 Teori Tentang Lingkungan Bisnis

2.3.1 Pengertian dan Aspek Lingkungan Internal

Lingkungan internal adalah lingkungan yang terdiri dari

variabel kekuatan dan kelemahan dalam kontrol manajemen

perusahaan. Menurut Kotler (2008), pengidentifikasian faktor internal

dapat memberikan gambaran kondisi suatu perusahaan, yaitu faktor

kekuatan dan kelemahan. Perusahaan menghindari ancaman yang berasal

dari faktor eksternal melalui kekuatan yang dimilikinya dari faktor

internal. Sedangkan kelemahannya dari faktor internal dapat diminimalkan

dengan melihat peluang dan faktor eksternalnya.

Menurut David (2009) analisis lingkungan internal berfokus pada

upaya identifikasi dan evaluasi kekuatan serta kelemahan suatu

perusahaan dalam area fungsional bisnis, termasuk manajemen,

pemasaran, keuangan atau akuntansi, produksi atau operasional,

penelitian dan pengembangan, serta sistem informasi manajemen. Analisis

lingkungan internal berdasarkan area fungsional bisnis dibagi menjadi

enam fungsi yaitu manajemen, pemasaran, keuangan atau akuntansi,

produksi atau operasi, penelitian dan pengembangan, serta sistem

informasi manajemen.

1. Sumber Daya Manusia (SDM)

hingga pengembangan. Bagaimana potensi SDM diperusahaan

dapat memberikan kontribusi maksimal untuk perusahaan.

2. Organisasi

Organisasi adalah pengaturan yang disengaja terhadap sejumlah

orang untuk mencapai tujuan tertentu (Robbins, 2004). Tujuan

tersebut dapat berupa keuntungan (perusahaan), kebijakan publik

(pemerintah) maupun perubahan sosial (organisasi nirlaba).

Untuk mencapai tujuan tersebut diperlukan pembagian kerja dan

penempatan yang sesuai bagi setiap orang. Manajemen dapat

dikatakan sebagai menempatkan orang yang tepat di posisi yang

tepat pada waktu yang tepat untuk mencapai tujuan. Untuk

mencapai tujuan tersebut, diperlukan sebuah struktur sebagai

pengejawantahan strategi organisasi ke dalam pelaksanaannya di

lapangan. Maksudnya tidak lain adalah agar tujuan organisasi

dapat tercapai dengan efektif dan efisien yaitu dengan membuat

sebuah desain struktur yang memiliki fleksibilitas untuk

menyesuaikan dengan kondisi yang dinamis dimana semua hal

dapat berubah dengan cepat. Untuk itulah diperlukan sebuah

struktur formal yang dapat mendukung dan mempermudah

anggota organisasi dalam pelaksanaan pekerjaan organisasi.

3. Pemasaran

Pemasaran tidak hanya terbatas pada aktivitas penjualan

produk, tetapi juga upaya-upaya untuk memahami kebutuhan

Terdapat tujuh fungsi pemasaran pokok yaitu analisis

konsumen, penjualan produk atau jasa, perencanaan produk atau

jasa, penetapan harga, distribusi, riset pemasaran, dan analisis

peluang (David, 2009).

4. Keuangan

Keadaan keuangan suatu perusahaan sangat vital untuk

keberlangsungan perusahaan.

5. Produksi atau Operasional

Fungsi produksi atau operasi suatu bisnis mencakup semua

aktivitas yang mengubah input menjadi barang atau jasa.

Aktivitas produksi atau operasi seringkali mempresentasikan

bagian terbesar dari asset manusia dan modal suatu organisasi

(David 2009).

5. Penelitian dan Pengembangan

Penelitian dan pengembangan (litbang) diarahkan untuk

mengembangkan produk-produk baru, meningkatkan kualitas

produk, atau untuk memperbaiki proses produksi sehingga dapat

menekan biaya (David 2009).

6. Sistem Informasi

Sistem informasi manajemen mengelola Informasi dari

berbagai bagian perusahaan untuk dijadikan bahan

pertimbangan pengambilan keputusan manajerial. Tujuan dari

sistem manajemen informasi adalah meningkatkan kualitas

2.3.2 Pengertian dan Aspek Lingkungan Eksternal

Menurut David (2009) lingkungan eksternal berfokus pada upaya

identifikasi kejadian yang berada di luar kendali suatu perusahaan. Audit

eksternal mengungkap peluang-peluang dan ancaman-ancaman besar

yang dihadapi suatu organisasi sehingga manajer dapat merumuskan

strategi guna mengambil keuntungan dari berbagai peluang tersebut

dan menghindar atau meminimalkan dampak dari ancaman yang muncul.

Analisis lingkungan eksternal adalah upaya untuk memeriksa

kondisi lingkungan eksternal perusahaan, baik berupa kondisi yang

memberikan peluang bagi perusahaan maupun kondisi yang

mengancam perusahaan. Lingkungan eksternal menurut Robinson dan

Pearce (2009) adalah faktor-faktor diluar kontrol perusahaan yang

mempengaruhi pilihan perusahaan terhadap arah dan tindakan, struktur

organisasi, serta proses internal. Menurut David (2009) lingkungan

eksternal dapat dibagi menjadi lima kategori luas yaitu kekuatan

ekonomi, kekuatan sosial, budaya dan demografis, kekuatan politik,

pemerintahan, dan hukum, kekuatan teknologi, dan kekuatan kompetitif.

1. Faktor Ekonomi

Faktor ekonomi berkaitan dengan sifat dan arah sistem

ekonomi tempat perusahaan beroperasi (Robinson dan Pearce,

2009). Keadaan ekonomi di suatu daerah atau negara tempat

perusahaan berada dapat mempengaruhi kondisi perusahaan.

Keadaan ekonomi berada di luar kontrol perusahaan namun

perusahaan.

2. Faktor Sosial, Budaya, Demografis, dan Lingkungan

Perubahan sosial, budaya, demografis, dan lingkungan memiliki

dampak yang besar atas hampir semua produk, jasa, pasar, dan

konsumen. Tren-tren sosial, budaya, demografis, dan lingkungan

membentuk cara orang hidup, bekerja, memproduksi, dan

mengkonsumsi. Tren-tren baru itu menciptakan jenis

konsumen yang berbeda dan, konsekuensinya, menciptakan

kebutuhan akan produk, jasa, dan strategi yang berbeda pula

(David 2009).

3. Faktor Politik, Pemerintahan, dan Hukum

Pemerintah baik pusat maupun daerah merupakan pembuat

regulasi, deregulasi, penyubsidi, pemberi kerja, dan konsumen

utama organisasi. Faktor-faktor politik, pemerintahan, dan

hukum, karenanya, dapat mempresentasikan peluang atau

ancaman baik bagi organisasi kecil maupun besar (David 2009).

4. Faktor Teknologi

Perubahan dan penemuan teknologi yang revolusioner memiliki

dampak yang dramatis terhadap organisasi (David 2009).

Kemajuan teknologi tidak hanya mencakup penemuan-penemuan

produk baru, tetapi juga mencakup cara-cara pelaksanaan atau

metode-metode baru dalam mengerjakan suatu pekerjaan.

5. Faktor Kompetitif

kekuatan, kelemahan, kapabilitas, peluang, ancaman, tujuan, dan

strategi mereka. Mengumpulkan dan mengevaluasi

informasi tentang pesaing penting bagi perumusan strategi yang

berhasil (David 2009). Pesaing bagi perusahaan merupakan

pelaku usaha terkait. Persaingan dengan pelaku-pelaku usaha

terkait dapat mempengaruhi kualitas produk dan keuntungan

perusahaan.

2.4 Pengertian dan Matriks SWOT

Menurut Zimmerer (2003), perencanaan strategis bukan

merupakan hasil atau keluaran melainkan suatu proses yang terus

berlangsung. Pemikiran strategis tidak memiliki titik akhir, dan akibatnya

proses perencanaan berlangsung terus menerus. Salah satu dari proses

perencanaan manajemen strategis adalah mengenali lingkungan internal

perusahaan (strength, weaknesses) dan lingkungan eksternal perusahaan (opportunity, threat).

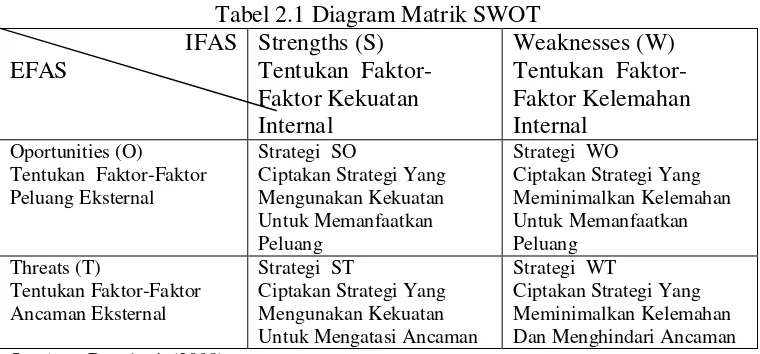

Analisis SWOT dilakukan untuk mengidentifikasi kekuatan

(Strengths), kelemahan (Weakness) dalam lingkungan internal perusahaan, dan peluang (Opportunities) serta ancaman (Threats) lingkungan eksternal perusahaan. Analisis kekuatan dan kelemahan yang ada di lingkungan

internal terutama ditujukan terhadap faktor keberhasilan kunci (Key Success Factor). Jadi dengan analisis ini diharapkan akan diperoleh cara untuk mengembangkan dan memanfaatkan kekuatan serta penopang atau

mengurangi kelemahan dengan maksud untuk memanfaatkan peluang dan

Dari analisis ini ada empat kemungkinan identifikasi lingkungan

yang dihadapi perusahaan :

Terdapat peluang dalam suatu perusahaan dan perusahaan

mempunyai kekuatan untuk mendapatkannya sehingga harus disusun

strategi yang bersifat agresif.

Terdapat peluang dalam suatu perusahaan akan tetapi perusahaan

mempunyai kelemahan yang pokok untuk mendapatkannya,

sehingga harus disusun strategi yang bersifat perubahan haluan

(Turnaround).

Terdapat ancaman dalam suatu perusahaan mempunyai kekuatan

untuk mendapatkannya, sehingga harus disusun strategi bisnis yang

bersifat diversifikasi.

Terdapat ancaman dalam suatu perusahaan dan disamping itu

mempunyai kelemahan, sehingga harus disusun strategi yang

bersifat defensif.

Analisis SWOT berdasarkan asumsi bahwa suatu strategi yang

efektif memaksimalkan kekuatan dan peluang serta meminimkan

kelemahan dan ancaman suatu perusahaan. Apabila diterapkan secara tepat,

asumsi sederhana ini mempunyai implikasi yang berpengaruh untuk

merancang suatu strategi yang berhasil. Analisis lingkungan perusahaan

memberikan informasi yang diperlukan untuk mengidentifikasi peluang dan

ancaman dalam lingkungan suatu perusahaan, yang merupakan fokus utama

Tabel 2.1 Diagram Matrik SWOT

Berdasarkan analisis SWOT tersebut, dapat disusun empat strategi

utama yaitu : SO (Strengths, Opportunities), WO (Weakness, Opportunities), ST (Strengths, Threats), dan WT (Weakness, Threats).

Untuk menyusun Tabel 2.1 terdapat 8 (delapan) langkah dalam menyusun

matrik SWOT, yaitu:

1. Tuliskan kekuatan internal perusahaan yang menentukan.

2. Tuliskan kelemahan internal perusahaan yang menentukan.

3. Tuliskan peluang eksternal perusahaan yang menentukan.

4. Tuliskan ancaman eksternal perusahaan yang menentukan.

5. Mencocokan kekuatan internal dengan peluang eksternal dan

mencatat resultan strategi SO dalam sel yang tepat.

6. Mencocokan kelemahan internal dengan peluang eksternal dan

mencatat resultan strategi WO dalam sel yang tepat.

7. Mencocokan kekuatan internal dengan ancaman eksternal dan

mencatat resultan strategi ST dalam sel yang tepat.

Tabel 2.1 menunjukkan berbagai alternatif strategi dari setiap

elemen SWOT yang terdiri dari :

1) Strategi SO (Kekuatan Peluang).

Ini merupakan situasi yang menguntungkan. Perusahaan tersebut

memiliki peluang dan kekuatan sehingga dapat memanfaatkan

peluang yang ada. Strategi yang diterapkan dalam kondisi ini adalah

mendukung kebijakan pertumbuhan yang agresif. Strategi yang

dihasilkan pada kombinasi ini adalah memanfaatkan kekuatan atas

peluang yang telah diidentifikasi.

2) Strategi WO (Kelemahan Peluang).

Perusahaan menghadapi peluang pasar yang sangat besar, akan tetapi

di lain pihak menghadapi beberapa kendala/kelemahan internal.

Fokus strategi ini yaitu meminimalkan masalah internal perusahaan

sehingga dapat merebut pasar yang lebih baik (turn around). Kesempatan yang dapat diidentifikasi tidak mungkin dimanfaatkan

karena kelemahan perusahaan.

3) Strategi ST (Kekuatan Ancaman).

Meskipun menghadapi berbagai ancaman, perusahaan ini masih

memiliki kekuatan dari segi internal. Strategi yang harus diterapkan

adalah menggunakan kekuatan untuk memanfaatkan peluang jangka

panjang dengan cara strategi diversifikasi (produk/pasar). Dalam analisis ancaman ditemukan kebutuhan untuk mengatasinya. Strategi

ini mencoba mencari kekuatan yang dimiliki perusahaan yang dapat

4) Strategi WT (Kelemahan-Ancaman).

Perusahaan menghadapi berbagai ancaman dan kelemahan internal.

Fokus strategi yaitu melakukan tindakan penyelamatan agar terlepas

dari kerugian yang lebih besar (defensive). Dalam situasi menghadapi ancaman dan sekaligus kelemahan intern, strategi yang

umumnya dilakukan adalah “keluar” dari situasi yang terjepit

tersebut. Keputusan yang diambil adalah mengadakan kerjasama

dengan satu perusahaan yang lebih kuat, dengan harapan ancaman di

suatu saat akan hilang.

2.5 Penelitian Terdahulu

Fadhila dkk (2013) melakukan penelitian dengan judul “Evaluasi Atas

Strategi yang Dilakukan PT Bank Mandiri Dalam Meningkatkan Kualitas

Portofolio Produk Kredit Usaha Mikro (KUM) dengan Menggunakan Analisis

SWOT (Studi pada PT Bank Mandiri (Persero) Tbk Kantor Cabang Leces

Probolinggo)”. Penelitian ini dilatarbelakangi oleh kegiatan kredit yang sangat

penting untuk menggerakkan perekonomian rakyat salah satunya kredit mikro

dan banyak lembaga keuangan yang memperluas pasar di segmen mikro salah

satunya PT Bank Mandiri (Persero) Tbk. Bank dalam setiap penyaluran

kreditnya dibutuhkan strategi-strategi khusus agar kredit yang disalurkan

tersebut berkualitas yang nantinya juga akan memperbaiki kualitas

portofolionya. Secara umum kinerja dan tingkat pencapaian portofolio kredit

ini bertujuan untuk memberikan implikasi strategi yang dapat digunakan melalui

model analisis SWOT. Hasil penelitian diperoleh posisi perusahaan dalam

kuadran SWOT berada pada kuadran III. Dimana peluang yang tersedia sangat

menyakinkan namun tidak dimanfaatkan karena kekuatan yang ada tidak cukup

untuk mengelolanya. Strategi yang direkomendasikan adalah mengatasi

kelemahan yang diuraikan dalam pembahasan untuk menggarap peluang yang

ada..

Hosen dan Arif (2014) melakukan penelitian dengan judul “Pelaksanaan

Kredit Usaha Rakyat pada Bank Syariah Mandiri di Kabupaten Pati” Jenis

penelitian yang digunakan adalah penelitian kualitatif deskriptif, yaitu yang

bersandarkan padahasil wawancara mendalam, catatan-catatan dan data-data

penunjang lainnya untuk mendapatkan gambaran yang komprehensif berkaitan

dengan topik penelitian.

Berdasar pada analisis SWOT, diperoleh keterangan sebagai berikut: a.

Kelebihan 1) KUR merupakan program pemerintah. 2) Adanya jaminan dari

pemerintah (resiko jaminan ditanggung oleh pemerintah sebesar 70%, sisanya

sebesar 30% ditanggung oleh bank pemerintah). 3) Proses pencairannya cepat.

4) Keramahan pelayanan yang syar’i. 5) Integritas dari staffmarketing yang

sangat baik. 6) Tingkat marjin untuk KUR kategori mikro yang ditawarkan oleh

BSM Pati lebih rendah dibanding bank lainnya. 7) KUR Memberikan proses

perpanjangan kontrak. 8) Kekurangan 1) Limit plafon yang kurang mampu

memenuhi kebutuhan nasabah. 2) Kurangnya penjelasan akan perbedaan antara

KUR dengan progam lainnya. 3) Jaminan pemerintah tidak begitu

membantu mengembangkan usaha UMKM-K.

Wiyono dkk (2006) melakukan penelitian dengan judul “Analisa

Strategi Pola Pembiayaan Kredit Mikro pada Bank BNI : Solusi Pemenuhan

Permodalan Bagi Usaha Kecil”. PT. Bank Negara Indonesia atau BNI (Persero)

Tbk sebagai bank yang telah berusia lebih dari setengah abad dan telah memiliki

jaringan hampir disetiap Daerah Kabupaten diseluruh Indonesia, lima kantor

cabang di Luar Negeri dan dilihat dari aset Bank BNI berada pada urutan kedua

setelah Bank Mandiri. Bank BNI didukung oleh 12 Kantor Wilayah dengan 223

Cabang, maka bagi Bank BNI bukan hal sulit untuk mengembangkan bisnis,

khususnya mikro banking, mengingat sumber daya manusia (SDM) yang

dimiliki cukup berpengalaman. Komitmen mewujudkan paradigma baru Bank

BNI dalam mengembangkan usaha segmen mikro (micro banking atau mikro

banking) dibuktikan dengan membentuk Unit Bank Mikro yang dipimpin oleh

seorang pejabat setara Wakil Divisi dan diberikan kewenangan penuh dalam

operasionalnya.

Dalam upaya perwujudannya, dibentuklah organisasi, yang diantaranya

akan mempraktekkan kegiatan-kegiatan yang telah dilaksanakan oleh rentenir,

koperasi simpan pinjam, ataupun lembaga keuangan mikro lainya yang

berbentuk informal menjadi formal. Pada awal tahun 2001, Bank BNI mulai

mengembangkan usaha mikro yang diberi nama Unit Bank Mikro (UBM),

dengan harapan dapat melayani masyarakat, dalam hal ini pengusaha kecil

dalam menjalankan usahanya dengan prinsip win-win solution.

Dari hasil analisis SWOT, dapat dipetakan pasar yang bagaimana harus

strategi-strategi pemasaran yang efektif dan tepat dapat diterapkan, sehingga

ekspansi kredit mikro Bank BNI dapat menghasilkan keuntungan optimal

Dalam menjalankan bisnisnya di sektor mikro, Bank BNI menggunakan dua

strategi pemasaran, yakni : 1) Memasarkan produk-produk kredit mikro secara

organik (proses dan pengelolaan debitur mikro dikelola sendiri oleh Bank BNI).

2) Melakukan aliansi strategis melalui suatu kerjasama dengan lembaga

keuangan mikro lainnya (anorganik), seperti BPR, Koperasi dan lainnya,

sehingga penyaluran kredit mikro Bank BNI dapat menjangkau pasar yang lebih