BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

Dengan demikian, pasar modal juga bisa diartikan sebagi pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun,

seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual beli

sekuritas disebut dengan bursa efek. Oleh karena itu, bursa efek merupakan arti

dari pasar modal secara fisik. Untuk kasus di Indonesia terdapat satu bursa efek,

yaitu Bursa Efek Indonesia (BEI). Sejak tahun 2007, Bursa Efek Jakarta (BEJ)

dan Bursa Efek Surabaya (BES) bergabung dan berubah nama menjadi Bursa

Efek Indonesia (Tandelilin, 2010:26).

Pasar modal merupakan pasar yang dimanfaatkan untuk memobilisasi dana,

baik dari dalam maupun luar negeri. Kehadiran pasar modal memperbanyak

pilihan sumber dana (khususnya dana jangka panjang) bagi perusahaan. Hal ini

berarti keputusan pembelanjaan dapat menjadi semakin bervariasi.

Produk pasar modal merupakan alternatif investasi yang sangat menarik bagi

para pemodal atau investor karena dapat memberikan tingkat hasil dan tingkat

likuiditas yang tinggi yang dapat diperjualbelikan setiap saat, sehingga investor

Disamping sebagai alternatif investasi yang sangat menarik bagi para

pemodal, pasar modal juga dapat dijadikan sebagai alternatif sumber pembiayaan

yang tidak kalah menariknya bagi dunia usaha dibandingkan dengan perbankan

atau lembaga keuangan lainnya yang terdapat di pasar uang. Menariknya pasar

modal sebagai alternatif sumber biaya bagi dunia usaha, dikarenakan keunggulan

pasar modal didalam hal memberikan pembiayaan dalam jumlah yang relatif

besar dibandingkan dengan lembaga keuangan lainnya. Sumber pembiayaan yang

diperoleh dunia usaha melalui pasar modal umumnya mencapai ratusan miliar

bahkan triliunan rupiah dan bersifat jangka panjang sehingga dapat disimpulkan

bahwa sumber dana dari pasar modal adalah sesuatu yang sangat tepat bagi

pembiayaan proyek-proyek investasi yang dilakukan dunia usaha guna menunjang

pertumbuhan perusahaan di masa yang akan datang.

Pasar modal berperan penting dalam menunjang perekonomian karena pasar

modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang

mempunyai kelebihan dana. Disamping itu, pasar modal dapat mendorong

terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka

pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang

memberikan return yang paling optimal. Asumsinya, investasi yang memberikan

return relatif besar adalah sektor-sektor yang paling produktif yang ada di pasar. Dengan demikian, dana yang berasal dari investor dapat digunakan secara

produktif oleh perusahaan-perusahaan tersebut.

Pada pasar modal Indonesia, cakupan tujuan dan misinya bersifat lebih luas,

perekonomian yang berasaskan kekeluargaan. (Publikasi dan Brosur Informasi

BAPEPAM).

Untuk mewujudkan tujuan tersebut ada tiga aspek mendasar yang ingin

dicapai pasar modal Indonesia, yaitu:

1. Mempercepat proses perluasan partisipasi masyarakat dalam pemilikan

saham-saham perusahaan.

2. Pemerataan pendapatan masyarakat melalui pemilikan saham.

3. Menggairahkan masyarakat dalam mengerahkan dan penghimpunan dana

untuk digunakan secara produktif.

2.2 Efisiensi Pasar

Pasar yang efisien adalah pasar dimana harga semua sekuritas yang

diperdagangkan telah mencerminkan semua informasi yang tersedia (Tandelilin,

2010:219). Secara umum, efisiensi pasar didefinisikan sebagai hubungan antara

harga sekuritas dengan informasi. Bagaimana suatu pasar bereaksi terhadap suatu

informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang

penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga

keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia,

maka kondisi pasar yang seperti ini disebut pasar efisien.

Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut

(Jogiyanto, 2003:393):

individual-individual rasional yang mampu menginterpretasikan informasi

dengan baik.

2. Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang

bersamaan dan harga untuk memperoleh informasi tersebut murah.

3. Informasi yang dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi sifatnya random satu dengan yang lainnya. Informasi dihasilkan secara random mempunyai arti bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru.

4. Investor bereaksi dengan menggunakan informasi secara penuh dan cepat,

sehingga harga dari sekuritas berubah dengan semestinya mencerminkan

informasi tersebut untuk mencapai keseimbangan harga yang baru.

Konsep pasar efisien dapat membantu dalam memahami bagaimana

sebenarnya mekanisme harga yang terjadi di pasar, Fama (1970)

mengklasifikasikan bentuk pasar yang efisien ke dalam tiga Efficient Market Hypothesis (EMH), sebagai berikut: (Tandelilin, 2010:223-224)

1. Efisien dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu

(historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan volume perdagangan, serta

peristiwa di masa lalu) tidak bisa lagi digunakan untuk memprediksi

perubahan harga di masa yang akan datang, karena sudah tercermin pada

memprediksi nilai pasar saham di masa datang dengan menggunakan data

historis, seperti yang dilakukan dalam analisis teknikal.

2. Efisien dalam bentuk setengah kuat (semi strong)

Pasar efisien dalam bentuk setengah kuat berarti harga pasar saham yang

terbentuk sekarang telah mencerminkan informasi historis ditambah dengan

semua informasi yang dipublikasikan (seperti earning, dividen, pengumuman

stock split, penerbitan saham baru, kesulitan keuangan yang dialami perusahaan, dan peristiwa-peristiwa terpublikasi lainnya yang berdampak

pada aliran kas perusahaan di masa mendatang). Pada pasar edisien bentuk

setengah kuat, return tak normal hanya terjadi di seputar pengumuman (publikasi) suatu peristiwa sebagai representasi dari respon pasar terhadap

pengumuman tersebut. Suatu pasar dinyatakan efisien dalm bentuk setengah

kuat bila informasi terserap atau direspon dengan cepat oleh pasar (dalam satu

hingga dua spot waktu atau hari di seputar pengumuman). Return tak normal yang terjadi berkepanjangan (lebih dari tiga spot waktu) mencerminkan

sebagian repson pasar terlambat dalam menyerap atau menginterpretasi

informasi, dan dengan demikian dianggap pasar tidak efisien dalam bentuk

setengah kuat.

3. Efisien dalam bentuk kuat (strong form)

Pasar efisien dalam bentuk kuat berarti harga pasar saham yang terbentuk

sekarang telah mencerminkan informasi historis ditambah dan semua

dipublikasikan. Pada pasar efisien bentuk kuat tidak akan ada seorang

investor pun yang bisa memperoleh return tak normal.

2.3 Studi Peristiwa (event study)

Studi peristiwa (event study) digunakan untuk mempelajari reaksi pasar terhadap suatu peristiwa, baik pada saat peristiwa itu terjadi maupun beberapa saat

setelah peristiwa itu terjadi. Reaksi pasar ditunjukkan dengan adanya perubahan

harga sekuritas yang bersangkutan. Untuk melihat apakah harga saham akan

meningkat atau menurun setelah peristiwa itu terjadi, atau sudah terpengaruh

sebelum peristiwa tersebut terjadi secara resmi. Besarnya dampak suatu peristiwa

terhadap jenis saham tidaklah sama. Dampak tersebut dapat berupa dampak

negatif dan positif. Investor menggunakan ‘return’, yaitu perbandingan harga saat ini dengan harga sebelumnya, sebagai tolak ukur dampak suatu peristiwa. Khusus

dalam event studies yang mempelajari peristiwa spesifik, tolak ukur return yang digunakan adalah abnormal return (Samsul, 2006:273).

2.4 Pemecahan Saham (Stock Split) 2.4.1 Pengertian Pemecahan Saham

Menurut kamus besar istilah keuangan dan investasi, “pemecahan saham atau

stock split merupakan pemecahan jumlah saham yang beredar dari suatu perusahaan tanpa penambahan apapun dalam ekuitas pemegang saham.” Stock split adalah suatu aktivitas yang dilakukan oleh para manager perusahaan dengan melakukan perubahan terhadap jumlah saham yang beredar dan nominal

Stock split merupakan hal yang biasa terjadi dalam suatu perusahaan. Stock split berarti memecah selembar saham menjadi n lembar saham. Stock split

mengakibatkan bertambahnya jumlah lembar saham yang beredar tanpa transaksi

jual beli yang mengubah besarnya modal. Stock split merupakan perubahan nilai nominal per lembar saham dan menambah jumlah saham yang beredar sesuai

dengan faktor pemecahan (split factor). Harga per lembar saham baru setelah

stock split adalah sebesar 1/n dari harga sebelumnya. Stock split dilakukan pada saat harga saham dinilai terlalu tinggi sehingga akan mengurangi kemampuan

investor untuk membelinya. Dengan demikian, sebenarnya stock split tidak menambah nilai dari perusahaan atau dengan kata lain stock split tidak mempunyai nilai ekonomis (Jogiyanto, 2003:415).

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa pemecahan

saham atau stock split akan meningkatkan jumlah lembar saham yang diperdagangkan dan secara proporsi akan menurunkan nilai per lembar sahamnya.

Pemecahan saham (stock split) merupakan upaya yang dilakukan agar saham terlihat lebih menarik bagi investor, sekalipun tidak meningkatkan kemakmuran

investor.

Misalnya jumlah saham yang beredar adalah 1 juta lembar dengan nilai Rp

1,000,- per lembar. Nilai ekuitas perusahaan adalah sebesar 1 juta x Rp 1,000,- =

Rp 1 milyar. Perusahaan memecah dari satu lembar saham untuk dijadikan

sebanyak 2 lembar saham, sehingga harga per lembar saham baru adalah menjadi

perusahaan tidak berubah, yaitu tetap sebesar 2 juta x Rp 500,- = Rp 1 milyard

(Jogiyanto, 2003:416).

Menurut Samsul (2006:190), ada dua jenis stock split yang dapat dilakukan yaitu:

1. Split up, berarti satu saham lama ditarik dari peredaran dan diganti dengan 2 saham baru tetapi nominal saham baru itu lebih kecil, yaitu ½ dari nominal

sebelumnya. Tindakan split up hanya akan menaikkan jumlah saham dan menurunkan nominal saham, tetapi tidak mengubah total modal disetor dan

total ekuitas.

2. Split down atau reverse split, berarti tindakan menurunkan jumlah saham beredar. Tujuan split down adalah untuk meningkatkan harga saham di pasar agar image perusahaan meningkat. Split down dilakukan dengan menarik kembali sejumlah saham yang beredar dan diganti dengan satu saham baru

yang nominalnya lebih tinggi, tetapi tidak mengubah total modal disetor dan

total ekuitas. Split 5:1 berarti 5 saham lama diganti dengan satu saham baru.

2.4.2 Alasan melakukan Stock Split

Pemecahan saham atau stock split menjadi sesuatu yang perlu dipertimbangkan oleh para investor dalam mengambil keputusan, karena para

manajer memiliki alasan atau motivasi yang berbeda dalam memecah saham.

Ada beberapa alasan mengapa manajer perusahaan melakukan stock split

seperti yang dikemukakan oleh Scott, et al (dalam Margaretha, 2004:74):

1. Agar harga saham tidak terlalu mahal sehingga dapat meningkatkan jumlah

2. Sebagian besar manajer perusahaan yang melakukan split percaya bahwa stock split akan mengembalikan harga saham pada kisaran perdagangan yang optimal yang selanjutnya dapat menambah daya tarik investor untuk memiliki

saham tersebut sehingga membuat saham likuid untuk diperdagangkan. Hal ini

akan mengubah investor odd lot menjadi round lot.

3. Untuk membawa informasi mengenai kesempatan investasi yang berupa

peningkatan laba dan deviden kas.

Menurut Kieso dan Weygandt (2007:60), alasan perusahaan melakukan stock split yaitu:

1. Untuk menyesuaikan harga pasar saham perusahaan pada tingkat dimana

individu dapat lebih banyak menginvestasikan dananya pada saham tersebut.

2. Untuk menyebarkan atau memperluas pemegang saham dengan meningkatkan

jumlah saham yang beredar dengan nilai pasar yang dapat dijangkau.

3. Untuk menguntungkan pemegang saham yang ada dengan memberi

kesempatan pada mereka untuk mengambil manfaat dari suatu penyesuaian

pasar yang tidak sempurna setelah stock split.

Perusahaan melakukan stock split untuk menambah jumlah saham yang beredar dengan menjadikan harga saham lebih murah sehingga dapat menarik

minat investor dan saham perusahaan menjadi lebih likuid diperdagangkan di

bursa saham. Tujuan umum yang diperoleh dari stock split adalah penurunan harga saham yang selanjutnya menambah daya tarik untuk memiliki saham

tersebut sehingga membuat saham lebih likuid diperdagangkan dan mengubah

membeli saham dibawah 500 lembar (1 lot), sedangkan round lot adalah investor yang membeli saham minimal 500 lembar (1 lot).

Menurut Ahmad (2004:196) stock split bertujuan untuk menurunkan harga saham sehingga dapat menarik investor dan memberikan keuntungan bagi para

investor jika dividen yang dibayarkan lebih besar.

Menurut Irham dan Yovi (2009;107) menyatakan bahwa ada beberapa tujuan

suatu perusahaan melakukan stock split, yaitu:

1. Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan

publik untuk membeli/memiliki saham tersebut.

2. Mempertahankan tingkat likuiditas saham.

3. Menarik investor yang berpotensi lebih banyak guna memiliki saham tersebut.

4. Menarik minat investor kecil untuk memiliki saham tersebut karena jika terlalu

mahal maka kepemilikan dana dari investor kecil tidak akan terjangkau.

5. Menambah jumlah saham yang beredar.

6. Memperkecil risiko yang akan terjadi, terutama bagi investor yang ingin

memiliki saham tersebut dengan kondisi harga saham yang rendah maka

karena sudah dipecah tersebut artinya telah terjadi diversifikasi investasi.

2.4.3 Teori Pemecahan Saham (Stock Split)

Secara teoritis, motivasi yang melatarbelakangi perusahaan yang melakukan

pemecahan saham serta dampak yang telah ditimbulkan tertuang dalam beberapa

Signaling theory menyatakan bahwa stock split dianggap perusahaan memberikan sinyal yang baik kepada publik berkaitan dengan prospek perusahaan

yang bagus dimasa depan, karena perusahaan yang melakukan pemecahan saham

adalah perusahaan yang memiliki saham dengan harga yang tinggi, harga saham

yang tinggi tersebutlah sebagai sinyal bahwa perusahaan memilik prospek masa

depan yang baik, dimana harga saham yang tinggi mencerminkan bahwa

perusahaan memiliki kinerja yang baik (Jogiyanto, 2003:419).

Copeland (1979) dalam Jogiyanto (2003) menyatakan bahwa stock split

memerlukan biaya transaksi yang besar, misalnya mencetak sertifikat baru

sehingga perusahaan yang memiliki prospek yang baik saja yang mampu

menanggung biaya tersebut. Jika bereaksi pada waktu pemecahan saham bukan

berarti pasar bereaksi atas informasi stock split yang tidak memiliki nilai ekonomis, melainkan mengetahui prospek perusahaan di masa depan yang

disinyalkan melalui pemecahan saham. Jadi faktor yang memotivasi perusahaan

melakukan pemecahan saham adalah kinerja perusahaan.

Menurut Trading Range Theory, harga saham yang terlalu tinggi menyebabkan saham tidak likuid, hal tersebut berkaitan dengan kemampuan

tiap-tiap investor yang berbeda-beda, oleh karena itu perusahaan melakukan

pemecahan saham dalam upaya mengarahkan harga saham pada interval tertentu

yang tidak terlalu mahal. Dengan melakukan pemecahan saham maka harga

saham menjadi tidak terlalu tinggi sehingga mampu dijangkau oleh calon investor

dan pada akhirnya meningkatkan likuiditas saham. Sehingga menurut teori ini,

tinggi, dengan kata lain harga saham yang terlalu tinggi itu yang akan mendorong

perusahaan melakukan pemecahan saham.

2.5 Likuiditas Saham

Likuiditas saham merupakan salah satu indikator untuk melihat reaksi pasar

terhadap suatu pengumuman. Likuiditas saham dapat dilihat dari volume

perdagangan yang terjadi pada suatu saham. Volume perdagangan saham

merupakan rasio antara jumlah lembar saham perusahaan yang diperdagangankan

pada waktu tertentu dengan jumlah lembar saham perusahaan yang beredar pada

waktu tertentu.

Menurut Asri dan Faizal (1998) Trading Volume Activity (TVA) merupakan suatu instrumen yang digunakan sebagai alat ukur untuk melihat reaksi pasar

modal terhadap informasi volume perdagangan saham suatu perusahaan di pasar

modal. Volume perdagangan saham merupakan salah satu parameter aktivitas jual

beli saham di Bursa, semakin meningkat jual beli saham maka aktivitas

perdagangan saham di bursa juga akan semakin meningkat. Hal tersebut akan

berpengaruh pada permintaan dan penawaran akan saham tersebut. Semakin

meningkat permintaan dan penawaran suatu saham, maka pengaruhnya pun akan

semakin besar terhadap fluktuasi harga saham di bursa. Sedangkan semakin

meningkatnya volume perdagangan saham hal tersebut menandakan bahwa saham

tersebut semakin diminati oleh masyarakat sehingga akan membawa pengaruh

terhadap naik atau turunnya return saham tersebut.

informasi melalui parameter volume saham yang diperdagangkan di pasar

(Sutrisno, 2000:6). Adapun formula untuk menghitung Trading Volume Activity (TVA) adalah sebagai berikut:

Saham perusahaan i yang diperdagangkan pada waktu t, dimana:

i = Nama perusahaan t = Waktu tertentu

2.6 Return Saham

Return saham atau pengembalian saham merupakan salah satu aspek terpenting dalam melakukan analisis investasi. Return saham adalah tingkat keuntungan yang akan dinikmati oleh investor atas suatu investasi yang

dilakukannya. Besarnya return saham dapat terlihat dari adanya abnormal return

yang diperoleh investor berkaitan dengan adanya peristiwa pemacahan saham.

Abnormal return adalah selisih antara return yang sesungguhnya terjadi dengan return ekspektasi. Abnormal return yang positif menunjukkan bahwa

return yang diterima lebih besar dari pada return yang diharapkan, sebaliknya jika

return yang diterima itu lebih kecil dari pada yang diharapkan maka disebut

abnormal return negatif.

maka expected return semua sekuritas pada saat yang sama adalah sama dengan

return indeks pasarnya yaitu 10%. Jika return suatu sekuritas pada saat yang sama sebesar 25% maka abnormal return untuk sekuritas tersebut adalah 15% (Jogiyanto, 2003:445).

Rumus yang digunakan yaitu sesuai dengan market adjusted model sebagai berikut:

Menghitung abnormal return:

Keterangan:

ARit = abnormal return saham i pada hari ke t Rit = actual return saham i pada hari ke t ER = expected return pasar pada hari ke t

Langkah-langkah dalam menghitung abnormal return, yaitu: 1. Menghitung actual return

Actual return saham yang diperoleh dengan mencari selisih antara harga sekarang dikurangi dengan harga saham hari sebelumnya dibagi harga saham hari

sebelumnya. Menghitung actual return untuk mengetahui perbandingan harga saham hari ini dengan harga saham pada hari sebelumnya digunakan persamaan

Keterangan:

Rit = Return saham i pada waktu t Pit = Harga saham i pada waktu t

Pit-1 = Harga saham i pada waktu t-1

2. Menghitung expected return

Expected return dihitung dengan mengunakan indeks pasar karena menurut

market adjusted model penduga terbaik untuk mengestimasi return suatu sekuritas adalah indeks pasar pada saat hari itu. Indeks pasar yang digunakan adalah IHSG,

maka untuk menghitung expected returnnya digunakan rumus :

Keterangan:

ER = expected return

IHSGt = Indeks Harga Saham Gabungan pada hari ke t IHSGt-1 = Indeks Harga Saham Gabungan pada hari ke t-1

2.7 Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah:

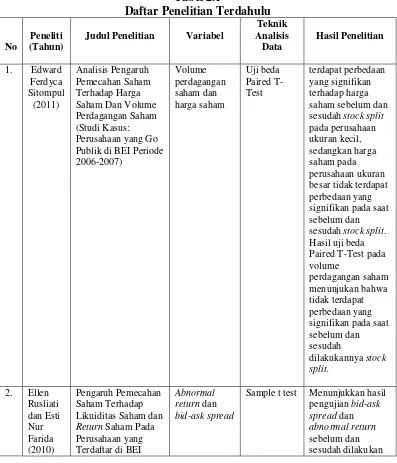

1. Edward Ferdyca Sitompul (2011) melakukan penelitian untuk menganalisis

pengaruh pemecahan saham terhadap Harga Saham dan Volume Perdagangan

Saham (Studi Kasus:Perusahaan yang Go Publik di BEI ). Hasil penelitian

diperoleh terdapat perbedaan yang signifikan terhadap harga saham sebelum

saat sebelum dan sesudah stock split. Hasil uji beda Paired T-Test pada volume perdagangan saham menunjukan bahwa tidak terdapat perbedaan

yang signifikan pada saat sebelum dan sesudah dilakukannya stock split.

2. Ellen Rusliati dan Nur Farida (2010) meneliti pengaruh pemecahan saham

terhadap likuiditas saham dan return saham pada 30 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2006–2008. Hasil penelitian

diperoleh bahwa terdapat penurunan baik pada volume perdagangan saham

maupun return saham. Sehingga pemecahan saham berpengaruh signifikan terhadap return saham dan volume perdagangan saham.

3. Winda Sari Lubis (2010) meneliti pengaruh pemecahan saham terhadap

perubahan harga saham dan likuiditas saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia. Hasil dari penelitian ini menunjukkan

bahwa pemecahan saham tidak mempunyai pengaruh yang signifikan

terhadap perubahan harga saham, pemecahan saham berpengaruh negatif

terhadap likuiditas saham (bid ask spread) secara signifikan, dan pemecahan saham tidak mempunyai pengaruh yang signifikan terhadap naik turunnya

likuiditas saham (Trading Volume Activity).

4. I Gusti Mila W. (2010) meneliti tentang analisis pengaruh pemecahan saham

terhadap volume perdagangan dan abnormal return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Berdasarkan hasil

penelitian ini bahwa pada hipotesis pertama tidak ada pengaruh signifikan

rata-rata volume perdagangan sebelum dan sesudah pemecahan saham.

signifikan rata-rata abnormal return sebelum dan sesudah pemecahan saham. Artinya volume perdagangan saham dan abnormal return tidak mendapatkan reaksi dari pasar.

5. Wang Sutrisno (2000) melakukan penelitian tentang pengaruh stock split

terhadap likuiditas saham dan return saham di Bursa Efek Jakarta. Penelitian ini mengambil sampel perusahaan yang melakukan kebijakan pemecahan

saham pada periode tahun 1996–1997, sampel yang digunakan adalah 15

perusahaan. Dari penelitian tersebut ditemukan bahwa pemecahan saham

mempunyai pengaruh yang signifikan terhadap harga saham, persentase

spread dan volumeperdagangan saham, tapi tidak mempunyai pengaruh yang

signifikan terhadap varians saham dan abnormal return baik ditinjau secara individual maupun sebagai sebuah portofolio sehingga dapat disimpulkan

bahwa stock split tidakmempunyai pengaruh yang signifikan terhadap return

saham.

6. Iguh Wijanarko (2012) meneliti tentang analisis pengaruh pemecahan saham

(Stock Split) terhadap likuiditas saham dan return saham (study kasus pada perusahaan yang terdaftar di BEI Periode 2007-2011). Penelitian ini

dilakukan pada 31 perusahaan yang melakukan pemecahan saham terdaftar di

BEI pada tahun 2007-2011. Penelitian ini menggunakan analisis uji statistik

uji beda dua rata-rata dengan periode pengamatan selama 10 hari yaitu t = -5

(5 hari sebelum pemecahan saham) dan t = 5 (5 hari sesudah pemecaham

bereaksi secara cepat dilihat dari abnormal return dengan tingkat signifikansi 0,003 pada hari pertama setelah stock split dan tingkat signifikansi 0,001 untuk trading volume activity. Sedangkan berdasarkan hasil uji beda menunjukkan tidak terdapat perbedaan pada abnormal return sebelum dan setelah stock split dengan tingkat signifikan 0,582 namun menunjukkan perbedaan terhadap trading volume activity dimana tingkat signifikan 0,027.

Tabel 2.1

Daftar Penelitian Terdahulu

No

Peneliti (Tahun)

Judul Penelitian Variabel

Teknik Publik di BEI Periode 2006-2007)

Return Saham Pada Perusahaan yang Terdaftar di BEI

Abnormal return dan

bid-ask spread

Sample t test Menunjukkan hasil

pengujian bid-ask spread dan

abnormal return

terhadap abnormal

hasil uji one sample t test yang 0,001 untuk trading volume activity.

return sebelum dan setelah stock split

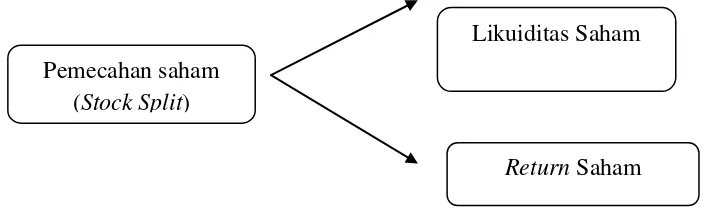

2.8 Kerangka Konseptual

Penelitian ini dilakukan untuk melihat bagaimana pengaruh pemecahan

saham terhadap likuiditas saham yang diproksikan kepada volume perdagangan

dan melihat bagaimana pengaruh pemecahan saham terhadap return saham, yang diukur dari abnormal return.

Pemecahan saham atau stock split merupakan salah satu cara yang dilakukan emiten untuk menjaga agar saham tetap berada pada kisaran perdagangan yang

membeli saham. Pemecahan saham yang menjadikan harga saham menjadi lebih

murah diharapkan akan mampu menjaga tingkat perdagangan saham dalam

rentang yang optimal dan menjadikan saham lebih likuid. Harga saham yang

murah akan menyebabkan investor membelinya sehingga akan meningkatkan

volume perdagangan saham.

Volume perdagangan saham merupakan salah satu parameter aktivitas jual

beli saham di bursa, semakin meningkat jual beli saham maka aktivitas

perdagangan saham di bursa juga akan semakin meningkat. Hal tersebut akan

berpengaruh pada permintaan dan penawaran akan saham tersebut. Semakin

meningkat permintaan dan penawaran suatu saham, maka pengaruhnya pun akan

semakin besar terhadap fluktuasi harga saham di bursa. Sedangkan semakin

meningkatnya volume perdagangan saham hal tersebut menandakan bahwa saham

tersebut semakin diminati oleh masyarakat sehingga akan membawa pengaruh

terhadap naik atau turunnya return saham tersebut.

Berdasarkan penelitian yang dilakukan Copeland (1979), mengenai

pemecahan saham (stock split) menemukan bahwa stock split berpengaruh terhadap likuiditas saham. Studi yang dilakukan oleh Fama, Fisher, Jansen, dan

Kerangka konseptual dalam penelitian ini dirumuskan berdasarkan tinjauan

teoritis dan tinjauan penelitian terdahulu yang digambarkan sebagai berikut:

Gambar 2.2. Kerangka Konseptual

Namun, beberapa penelitian yang dilakukan sebelumnya menunjukkan bahwa

pemecahan saham tidak memberikan peningkatan return yang berarti. Untuk itu perlu dilakukan pengujian tentang adanya potensi return yang akan diterima oleh investor setelah melakukan pemecahan saham. Untuk melihat apakah pemecahan

saham (stock split) saham mempengaruhi return yang akan diterima oleh investor. Bila pemecahan saham mempunyai kandungan informasi yang menguntungkan

maka akan berpengaruh terhadap saham yang terlihat dari perubahan volume

perdagangan saham, hal ini disebabkan karena pemecahan saham membuat harga

saham menjadi lebih rendah yang akan mendorong investor melakukan transaksi.

Besarnya pengaruh tersebut tercemin dalam besarnya perubahan yang terjadi

dalam volume perdagangan saham.

Likuiditas Saham

Pemecahan saham (Stock Split)

2.9 Hipotesis

Berdasarkan kerangka konseptual, maka dihipotesiskan sebagai berikut:

1. Pemecahan saham (stock split) berpengaruh signifikan terhadap likuiditas saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.