BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Risiko Keuangan

Risiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama lainnya, tanpa adanya keberanian untuk mengambil risiko maka tidak akan pernah ada bank, dalam artian bahwa bank muncul karena keberanian untuk berisiko dan bahkan bank mampu bertahan karena berani mengambil risiko. Namun jika risiko tersebut tidak dikelola dengan baik, bank dapat mengalami kegagalan bahkan pada akhirnya mengalami kebangkrutan.

Risiko, khususnya di dalam konteks bisnis tidaklah selalu mewakili sesuatu hal yang buruk. Kenyataannya Risiko bisa mengandung di dalamnya suatu peluang yang sangat besar bagi mereka yang mampu mengelolanya dengan baik. Pengukuran risiko lebih merupakan hal yang konseptual dan merupakan tantangan dalam menerapkan praktik perbankan berbasis risiko. Jadi untuk menilai risiko yang “intangible”, mendefinisikannya dengan benar merupakan suatu keharusan yang tidak dapat ditawar-tawar.

dapat memonitor secara langsung kegiatan perusahaan. Laporan keuangan yang berupa neraca dan laporan laba rugi dari suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh satu perusahaan dalam kurun waktu tertentu. 2.1.1.1. Risiko Kredit

Prisetiyadi (2007) menyatakan bahwa risiko kredit merupakan risiko yang timbul akibat ketidak mampuan debitur untuk membayar kembali,atau kemungkinan kerugian yang timbul akibat kegagalan debitur untuk memenuhi kewajibannya terhadap bank. Risiko kredit ini muncul dihampir semua instrument untuk mengubah level dan ada banyak teknik untuk meringankan risiko seperti itu. Bisnis perbankan tradisional berdasarkan pada pelaksanaan pemberian peminjaman dianggap sebagai resiko bisnis kredit karena kemampuan bank untuk meminimalisir risiko kredit adalah sumber keuntungannya.

2.1.1.2. Risiko Tingkat Suku Bunga

Risiko tingkat suku bunga merupakan risiko yang muncul akibat perubahan tingkat suku bunga. Siswanto (2008) mendefenisikan risiko tingkat suku bunga merupakan variabilitas pendapatan saham yang disebabkan karna adanya perubahan tingkat suku bunga. Selanjutnya menurut Siswanto (2008) menyatakan bahwa risiko ini tidak dapat didiversifikasikan, karena tingkat suku bunga cenderung naik turun secara bersamaan yang berpengaruh terhadap nilai aktiva secara umum, dan harga saham akan berlawanan dengan perubahan suku bunga tersebut.

Risiko tingkat suku bunga diukur dari (deposits) tabungan nasabah kepada pihak bank dibagi (loans) pinjaman bank kepada pihak nasabah (Ni, et al. 2009). Perbankan yang mempunyai deposits lebih tinggi dibanding loans, direspon negatif oleh investor.

2.1.1.3. Risiko Likuiditas

Likuiditas adalah kemampuan bank dalam melunasi kewajibannya yang ditagih sewaktu-waktu dalam Ariyadi (2005). Selanjutnya menurut Ariyadi (2005) menyatakan likuiditas sangat penting bagi kreditor jangka panjang dan para pemegang saham yang akhirnya ingin mengetahui prospek dari dividen dan pembayaran bunga di masa yang akan datang. Hal ini menyebabkan risiko likuiditas merupakan risiko yang muncul apabila bank gagal memenuhi kewajiban jangka pendek terhadap para deposannya dengan harta likuid yang dimilikinya.

maka semakin baik pula kinerja jangka pendek bank tersebut, sehingga investor dan nasabah bank akan semakin percaya kepada bank tersebut, sehingga akan mempengaruhi return saham. Hal tersebut menunjukkan likuiditas merupakan kemampuan bank dalam memenuhi kewajiban jangka pendeknya, dalam Ariyadi (2005) juga menyatakan bahwa likuiditas sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, selain itu juga penting bagi pemegang saham yang ingin mengetahui prospek dari dividen dimasa yang akan datang.

2.1.1.4. Risiko Solvensi

Risiko solvensi merupakan risiko yang muncul karena ketidak mampuan bank dalam mencari sumber dana untuk membiayai kegiatannya. Menurut Gamayuni (2006) menyatakan bahwa risiko solvensi (solvency risks) adalah ketidakmampuan perusahaan untuk berthan hidup selama jangka waktu yang panjang. Asna (2008) mendefenisikan risiko solvensi sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya.

(shareholder equity) ekuitas pemegang saham bank dibagi (total assets) aset total bank (Ni, et al. 2009). Perbankan yang mempunyai ekuitas pemegang saham dibandingkan dengan aset total, direspon positif oleh investor sebagai informasi yang menguntungkan, karena dianggap perbankan tersebut mempunyai lebih banka modal untuk membiayai kegiatannya.

2.1.2. Return Saham

Return saham adalah keuntungan yang dinikmati investor atas investasi saham yang dilakukannya (Jogiyanto, 2000). Return tersebut di bedakan menjadi dua yaitu Retun Realisasi (Realized Return) dan Return Ekspektasi (Expected Return). Kedudukan return saham sebagai variable moderating merupakan variable yang mempengaruhi hubungan antara faktor-faktor risiko keuangan dengan earning saham yang mana return saham merupakan tingkat pengembalian investasi saham yang ditanamkan para investor dengan memperhatikan faktor risiko yang terjadi di pasar.

Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Sedangkan return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Menurut Jogiyanto (2000) mendefenisikan abnormal return sebagai selisih antara actual return dengan expected return.

oleh pemegang saham karena harga saham relative tinggi (rendah) dibandingkan harga saham sebelumnya.

Ekspektasi dari para investor terhadap investasinya adalah memperoleh tingkat return (pengembalian) sebesar-besarnya dengan resiko tertentu. Return tersebut dapat berupa capital gain ataupun dividen untuk investasi pada saham dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang menjadi indikator untuk meningkatkan kemakmuran (wealth) para investor, termasuk didalamnya pemegang saham.

Dividen merupakan salah satu bentuk peningkatan wealth para pemegang saham. Investor akan sangat senang apabila mendapatkan return investasi yang semakin tinggi dari waktu ke waktu. Oleh karena itu investor memiliki kepentingan untuk mampu memprediksi berapa tingkat pengembalian (return) investasi mereka. Sansaloni dan Monika (2003) menyatakan bahwa penggunaan informasi laba, dapat mengurangi ketidakpastian kinerja keuangan perusahaan dimasa depan sehingga kualitas pengambilan keputusan akan semakin meningkat. 2.1.3. Earning Pershare

Dalam perusahaan dikenal dengan istilah earning, akan tetapi pada masyarakat umum dikenal dengan istilah tersebut, earning sering digunakan oleh management perusahaan untuk menentukan tujuan dan sasaran perusahaan tersebut. Adapun pengertian dari earning tersebut dapat dilihat menurut : Scott (2000:369) mendefinisikan earning management sebagai ”the choice by a manager of accounting policies so as to achieve some specific objective” yang kurang lebih memiliki arti : Pilihan yang dilakukan oleh manajer dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Gunawan, Prasetya (2007) membedakan earning menjadi expected earning dan unexpected earning. Expected earning adalah informasi yang diharapkan, sudah diduga dan diantisipasi oleh pasar, sedangkan unexpected earning adalah bagian yang tak terduga dan tidak terantisipasi oleh pasar dan membutuhkan penyesuaian harga. Unexpected earning yang positif menyebabkan harga saham akan mengalami kenaikan, sehingga return dari saham tersebut juga ikut meningkat,demikian juga sebaliknya (Gunawan, Prasetya, 2007).

2.2. Penelitian Terdahulu

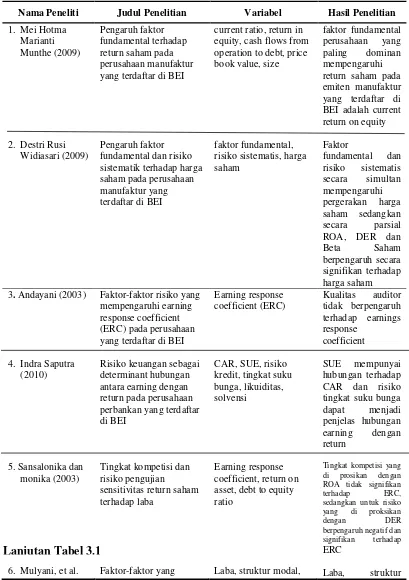

harga saham, sedangkan secara parsial ROA, DER, dan Beta Saham berpengaruh secara signifikan terhadap harga saham.

Andayani (2003) meneliti bahwa faktor-faktor risiko yang mempengaruhi earnings response coefficient, dan hasilnya bahwa kualitas Auditor tidak berpengaruh terhadap earning responese coefficient (ERC). Penelitian yang dilakukan oleh Saputra (2010) meneliti bahwa Risiko keuangan sebagai determinant hubungan antara earning dengan return yang hasilnya menyebutkan bahwa variabel standardized unexpected earning (SUE) mempunyai hubungan terhadap cumulative abnormal return (CAR).

Sansaloni dan Monika (2003) meneliti tingkat kompetisi dan resiko pengujian sensitivitas return saham terhadap laba. Sansaloni dan Monika (2003) menggunakan 2 faktor yang diyakini mempunyai pengaruh terhadap hubungan laba-return yang diproksikan dengan earning response coefficient (ERC), yaitu tingkat kompetisi dan risiko. Sansaloni dan Monika (2003) mengambil sampel 30 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 1991 sampai dengan tahun 1995. Hasilnya dengan melakukan model regresi ditemukan tingkat kompetisi yang diproksikan dengan ROA (return on asset) tidak signifikan terhadap ERC, sedangkan untuk risiko yang di proksikan dengan DER (debt to equity ratio) berpengaruh negatif dan signifikan terhadap ERC. Hubungan negatif antara DER dan ERC mencerminkan bahwa investor kurang mengapresiasi saham-saham perusahaan yang mengandalkan hutang sebagai sumber pendanaan.

perusahaan, dan kualitas auditor. ERC diperoleh dengan menghitung cumulative abnormal return (CAR) masing-masing sampel dan menghitung unexpected earnings (UE). Mulyani, et al. (2007) menggunakan sampel sebanyak 51 perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2000 sampai dengan tahun 2005. Hasil penelitian diperoleh persistensi laba, struktur modal, risiko, kesempatan bertumbuh, ukuran perusahaan secara signifikan berpengaruh terhadap ERC, sedangkan kualitas auditor tidak terbukti signifikan.

Berikut ini disajikan Riview peneliti terdahulu beserta hasil-hasilnya yang ditunjuk pada tabel ini :

Tabel 2.1. Penelitian Terdahulu dan Hasil Penelitian

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

1. Mei Hotma yang terdaftar di BEI

Pengaruh faktor

Tingkat kompetisi yang di prosikan dengan ROA tidak signifikan

terhadap ERC,