BAB III

KEDUDUKAN KREDITUR LAIN DALAM MENGAJUKAN UPAYA HUKUM

PADA PERKARA KEPAILITAN

A. Asas Lex Spesialis Derogat Legi Generalis Dalam Hukum Kepailitan

Dalam ilmu hukum terdapat suatu asas peraturan perundang-undangan yang penting

yang dikenal dengan asas lex spesialis derogat legi generalis. Secara sederhana asas tersebut mengandung makna bahwa aturan hukum yang khusus akan mengenyampingkan

aturan hukum yang umum.132 Aturan yang khusus itu merupakan hukum yang berlaku terhadap peristiwa-peristiwa konkrit yang diatur dalam aturan khusus tersebut dan memiliki

kekuatan hukum mengikat untuk diterapkan sehingga mengenyampingkan aturan hukum

yang umum.

1. Hukum Kepailitan Sebagai Lex Spesialis Berhadapan Dengan Hukum

Perdata Sebagai Lex Generalis

Pada dasarnya tanggung jawab debitur atas segala perikatan yang telah

disepakatinya dengan kreditur telah diatur dalam hukum perdata yaitu dalam KUHPerdata,

HIR dan RBg.133 KUHPerdata berperan sebagai hukum materiil yang mengatur

132

Letezia Tobing, Mengenai Asas Lex Spesialis Derogat Legi Generalis, www.hukumonline.com, Kamis 29 November 2012, diakses tanggal 11 Juni 2016

133

norma umum tentang segala perikatan yang melahirkan hubungan hukum utang-piutang

antara debitur dan kreditur. Sedangkan HIR dan RBg berperan sebagai hukum formil untuk

menegakkan aturan hukum dalam KUHPerdata tersebut. Akan tetapi, aturan-aturan tersebut

tidak mengatur dengan jelas cara penyelesaian yang adil apabila harta kekayaan debitur

merupakan jaminan utang secara bersama untuk lebih dari satu kreditur. Oleh karena itu,

hukum perlu membuat rumusan yang lebih jelas dan terperinci melalui hukum kepailitan.

Hukum kepailitan ini dasar umumnya adalah KUHPerdata, khususnya Pasal 1131

dan Pasal 1132 KUHPerdata.134 Kedua pasal tersebut mengisyaratkan bahwa hukum menghendaki adanya jaminan kepastian hukum terhadap perlindungan hak-hak kreditur dan

paksaan bagi debitur untuk melunasi utang-utangnya. Namun sifat paksaan terhadap debitur

ini tetap harus memperhatikan asas keadilan. Itulah sebabnya ketentuan tentang kepailitan

dirumuskan secara tersendiri untuk mengatur cara-cara penyelesaian masalah utang-piutang

yang adil antara debitur dengan semua krediturnya. Kepastian hukum terhadap

perlindungan hak-hak kreditur yang diatur dalam Pasal 1131 dan Pasal 1132 KUHPerdata

tidak boleh sampai mengorbankan kepentingan dari debitur dan juga pihak lainnya yang

terlibat, seperti kreditur lain. Sebagaimana konsep keadilan yang disampaikan oleh John

Rawls bahwa keadilan tidak boleh mengorbankan hak sebagian kecil orang demi hak orang

banyak.135

134

Andriani Nurdin, Op. Cit., hal. 143

135

Hukum kepailitan pada dasarnya memiliki dua fungsi, yaitu :136

a. Kepailitan sebagai lembaga pemberi jaminan kepada krediturnya bahwa debitur

tidak akan berbuat curang dan tetap bertanggungjawab atas semua utang-utangnya

kepada semua krediturnya

b. Kepailitan juga memberi perlindungan kepada debitur terhadap kemungkinan

eksekusi massal oleh kreditur-krediturnya

Hukum kepailitan merupakan peraturan khusus dari hukum perdata yang mengatur

cara pembagian hasil penjualan harta kekayaan debitur agar sesuai dengan tata urutan dan

prioritas pelunasan masing-masing piutang para kreditur serta menentukan oleh siapa

pembagian itu dilakukan.137 Hukum kepailitan adalah realisasi dari dua asas pokok yang terdapat dalam Pasal 1131 dan 1132 KUHPerdata.138 Hukum kepailitan adalah aturan hukum yang dibuat untuk melindungi kepentingan hak-hak perorangan atau hak-hak

keperdataan seseorang dalam lapangan hukum kebendaan dan perikatan yang merupakan

bagian dari hukum perdata.139 Oleh karena itu, hukum kepailitan berkedudukan sebagai lex spesialis berhadapan dengan hukum perdata sebagai lex generalis.

Dalam pelaksanaan asas lex spesialis derogat legi generalis ada beberapa prinsip yang harus diperhatikan agar tidak terjadi disharmonisasi peraturan perundang-undangan.

Aturan-aturan yang terkandung dalam hukum kepailitan harus memperhatikan

136 Rahayu Hartini,

Op. Cit., hal. 74

137

Sutan Remy Sjahdeini, Op. Cit., hal. 8

138

Sunarmi, Hukum Kepailitan Edisi 2, Op. Cit., hal. 20

139

Martiman Prodjohamidjojo, Proses Kepailitan Menurut Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 1998 Tentang Perubahan Atas Undang-Undang Tentang Kepailitan,

prinsip tersebut agar tidak menimbulkan ketidakpastian hukum. Prinsip-prinsip tersebut

adalah :140

a. Ketentuan dalam aturan hukum umum tetap berlaku kecuali yang diatur khusus

dalam aturan hukum khusus tersebut

b. Ketentuan lex spesialis harus sederajat dengan ketentuan lex generalis

c. Ketentuan lex spesialis harus berada dalam lingkungan hukum yang sama dengan

lex generalis

Berdasarkan uraian sebelumnya maka hukum kepailitan tidak melanggar

prinsip-prinsip tersebut. Hukum kepailitan berada dalam lingkungan hukum yang sama dengan

hukum perdata yaitu dalam lingkungan hukum kebendaan dan hukum perikatan. Aturan

hukum kepailitan juga sederajat dengan hukum perdata. Ketentuan hukum umum yang

diatur dalam hukum perdata tetap berlaku dalam hukum kepailitan, seperti dalam hal

pembagian kreditur sebagaimana diatur dalam penjelasan Pasal 2 ayat (1) UUKPKPU,

penjabaran dari kreditur-kreditur yang diatur merupakan kreditur-kreditur yang juga diatur

dalam KUHperdata.

Kreditur konkuren yang terdapat dalam hukum kepailitan merupakan penjabaran

dari kreditur yang diatur dalam Pasal 1132 KUHperdata. Kreditur preferen merupakan

penjabaran dari Pasal 1134 KUHPerdata. Kreditur separatis merupakan penjabaran dari

pemegang hak jaminan gadai yang diatur dalam Pasal 1150-1160 Bab XX KUHPerdata dan

pemegang hak jaminan hipotek yang diatur dalam Pasal 1162-1232 Bab XXI KUHPerdata.

140

A.A. Oka Mahendra, Harmonisasi Peraturan Perundang-Undangan,

Kreditur separatis juga merupakan penjabaran dari pemegang hak tanggungan yang diatur

dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang merupakan

peraturan pengganti dari ketentuan hipotek atas tanah dan benda-benda yang melekat di

atasnya yang sebelumnya diatur dalam KUHPerdata dan jaminan hak fidusia yang diatur

dalam Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Hak Fidusia.

Hukum kepailitan juga tetap melindungi hak-hak istimewa yang dimiliki oleh

kreditur preferen dan kreditur separatis. Ketentuan tersebut diatur dalam Pasal 55 ayat 1

UUKPKPU yang menyebutkan bahwa kreditur pemegang gadai, jaminan fidusia, hak

tanggungan, hipotek atau jaminan hak lainnya dapat mengeksekusi haknya seolah-olah

tidak terjadi kepailitan. Namun hak eksekusi terhadap benda-benda dengan hak jaminan

tersebut diberi kekhususan dalam pelaksanaanya. Kreditur separatis tidak dapat langsung

menggunakan hak eksekusinya melainkan ditangguhkan untuk jangka waktu paling lama

sembilan puluh hari sejak tanggal pernyataan pailit diucapkan.141

Aturan yang terkandung dalam hukum kepailitan secara prinsip tidak menimbulkan

disharmonisasi peraturan perundang-undangan. Namun ada hal-hal khusus yang terdapat

dalam hukum kepailitan, salah satunya adalah syarat adanya dua atau lebih kreditur.

Lembaga kepailitan merupakan usaha bersama dari para kreditur untuk melakukan

penyitaan umum terhadap harta debitur.142 Maka dalam perkara kepailitan terdapat ketentuan syarat yaitu debitur harus mempunyai dua atau lebih kreditur.143 Utang-piutang

141

Pasal 56 ayat 1 UUKPKPU

142

Sunarmi, Hukum Kepailitan Edisi II, Op. Cit., hal. 22

143

yang terjadi diantara debitur dengan satu kreditur saja tidak dapat diselesaikan melalui

kepailitan, melainkan secara perdata ke pengadilan negeri, karena hasil bersih dari eksekusi

kekayaan debitur sudah pasti merupakan sumber pelunasan bagi kreditur satu-satunya

tersebut sehingga tidak diperlukan lembaga kepailitan untuk mengatur pembagian hasil

eksekusinya.144

Ketentuan khusus lainnya adalah mengenai syarat adanya utang. Dalam konsep

kepailitan adanya utang haruslah dapat dibuktikan secara sederhana mengenai fakta telah

terjadi adanya utang yang telah jatuh tempo dan tidak dibayar.145 Utang dalam kepailitan mengharuskan sudah terbukti adanya hak untuk menagih. Hak untuk menagih tersebut

timbul karena debitur memiliki kewajiban untuk membayar sejumlah uang tertentu yang

telah jatuh tempo kepada kreditur, baik yang timbul karena perikatan maupun karena

undang-undang.146 Apabila hak kreditur untuk menagih masih harus dicari kebenaran dasar hukumnya, maka hak untuk menagih utang tersebut tidak dapat diselesaikan melalui

lembaga kepailitan melainkan harus dibuktikan terlebih dahulu secara perdata ke

pengadilan negeri.

ditagih, dinyatakan pailit dengan putusan pengadilan, baik atas permohonannya sendiri maupun atas permohonan satu atau lebih krediturnya.

144 Kartini Muljadi,

Pengertian Dan Prinsip-Prinsip Umum Hukum Kepailitan, Jakarta 12 April 2000, Dalam Penyelesaian Utang-Piutang Melalui Pailit Dan Penundaan Kewajiban Pembayaran Utang, Op. Cit., hal. 75

145

Penjelasan Pasal 8 ayat (4) UUKPKPU menyebutkan bahwa fakta atau keadaan yang terbukti secara sederhana adalah adanya fakta dua atau lebih kreditur dan fakta utang yang telah jatuh wkatu dan tidak dibayar, sedangkan perbedaan besarnya jumlah utang yang didalilkan oleh pemohon pailit dan termohon pailit tidak menghalangi dijatuhkannya putusan pernyataan pailit

146

Pengadilan yang menangani perkara kepailitan juga telah diatur secara khusus

melalui pengadilan niaga. Pengadilan niaga ini dibentuk pada masa berlakunya UUK.

Sedangkan pada masa peraturan kepailitan masih menggunakan FV, pengadilan yang

berwenang memeriksa dan memutus perkara kepailitan adalah pengadilan negeri. Dengan

adanya ketentuan penyelesaian perkara kepailitan melalui pengadilan niaga maka

penyelesaian perkara kepailitan melalui pengadilan negeri tidak lagi berlaku.147

Pembentukan pengadilan niaga ini jika dikaitkan dengan prinsip yang harus

diperhatikan dalam penerapan asas lex spesialis derogat legi generalis tidak menimbulkan disharmonisasi dengan aturan peradilan yang sudah berlaku. Berdasarkan Undang-Undang

Nomor 14 Tahun 1970 tentang ketentuan-ketentuan Pokok Kekuasaan Kehakiman (UU

Kekuasaan Kehakiman) yang berlaku pada saat itu, telah diatur pada penjelasan Pasal 10

ayat (1) bahwa terhadap empat lingkungan peradilan yang dikenal di Indonesia, yaitu

peradilan umum, peradilan agama, peradilan militer, dan peradilan tata usaha negara tidak

ditutup kemungkinan adanya pengkhususan dalam masing-masing lingkungan peradilan.

Pasal 8 Undang-Undang Nomor 2 Tahun 1986 tentang Peradilan Umum (UU Peradilan

Umum) yang merupakan undang-undang tentang peradilan umum yang berlaku pada saat

itu juga menyebutkan bahwa dalam lingkungan peradilan umum dapat diadakan

pengkhususan yang diatur dengan undang-undang.

Dalam UUKPKPU juga terkandung asas integrasi yang memiliki makna bahwa

sistem hukum formil dan hukum materiil dari peraturan kepailitan tersebut merupakan satu

147

kesatuan yang utuh dari sistem hukum perdata dan hukum acara perdata.148 Oleh karena itu, hukum acara yang berlaku pada pengadilan niaga adalah hukum acara perdata yang diatur

dalam HIR dan RBg.149 Namun hukum acara memiliki ketentuan-ketentuan khusus pada perkara kepailitan di pengadilan niaga.150

Ketentuan khusus tersebut diperlukan untuk menciptakan kepastian hukum dalam

penyelesaian masalah utang-piutang melalui lembaga kepailitan. Sehingga penyelesaian

masalah utang-piutang melalui lembaga kepailitan memenuhi substansi hukum yang sesuai

dengan kebutuhan masyarakat akan penyelesaian perkara yang cepat, efektif, efisien dan

adil. Sebagaimana dikemukakan oleh Jan M. Otto bahwa ''kepastian hukum dapat dicapai

jika substansi hukum sesuai dengan kebutuhan masyarakat''.151

Salah satu ketentuan khusus dalam beracara pada perkara kepailitan adalah adanya

kerangka waktu yang mengatur batas waktu dalam pemeriksaan perkara kepailitan.

Kerangka waktu tersebut tidak diatur dalam hukum acara perdata pada pengadilan negeri.

Kerangka waktu pemeriksaan dan putusan atas permohonan pernyataan pailit mulai dari

tingkat pengadilan niaga sampai kasasi dan peninjauan kembali di Mahkamah Agung telah

diatur secara jelas, sebagaimana telah dijelaskan pada bab sebelumnya. Tujuannya adalah

untuk menjamin kepastian hukum terhadap penyelesaian perkara utang-piutang yang cepat

dan efektif yang terjadi antara debitur dan para kreditur.

148

Penjelasan UUKPKPU

149

Sunarmi, Hukum Kepailitan Edisi 2, Op. Cit., hal. 79

150

Aco Nur, Op. Cit., hal. 163

151

Selain itu, hukum acara pada pengadilan niaga juga memiliki ketentuan khusus

lainnya, yaitu :152

a. Acara perdata di pengadilan niaga berlaku dengan tulisan atau surat, berlainan dengan acara yang berlaku di pengadilan negeri yaitu acara lisan dengan pemeriksaan perkara pada pokoknya berjalan dengan tanya-jawab dengan lisan dihadapan hakim

b. Para pihak yang berperkara pada perkara kepailitan harus didampingi oleh ahli hukum sedangkan pada sistem HIR tidak diwajibkan untuk didampingi oleh ahli hukum

c. Tidak tersedianya upaya hukum banding melainkan langsung upaya hukum kasasi setelah putusan pengadilan tingkat pertama

d. Sepanjang menyangkut kreditur, yang dapat mengajukan upaya hukum kasasi tidak hanya kreditur pada persidangan tingkat pertama tapi juga juga dapat diajukan oleh kreditur lain yang bukan pihak pada persidangan tingkat pertama

Ketentuan khusus terakhir dalam beracara pada perkara kepailitan yaitu mengenai

upaya hukum kasasi yang dapat diajukan oleh kreditur lain yang bukan para pihak pada

persidangan tingkat pertama. Hal ini merupakan ketentuan baru dalam mekanisme beracara

di pengadilan. Dalam hukum acara perdata, umumnya pihak lain diluar para pihak yang

berperkara pada persidangan tingkat pertama dapat melakukan upaya hukum melalui

derden verzet atau perlawanan. Perlawanan diajukan ke pengadilan tingkat pertama yang telah memberikan putusan. Sehingga perlawanan pihak lain tersebut tidak dapat diajukan ke

tingkat kasasi di Mahkamah Agung tanpa terlebih dahulu melalui proses persidangan di

tingkat pengadilan pertama dan banding.

Kreditur lain dapat langsung menggunakan upaya hukum kasasi sebagaimana diatur

dalam Pasal 11 ayat (3) UUKPKPU meskipun kedudukan kreditur lain dalam perkara

kepailitan bukan pihak pada persidangan tingkat pertama. Ketentuan tersebut menunjukkan

kekhususan dari hukum kepailitan yang menjamin bahwa semua pihak dalam perkara

152

kepailitan mendapatkan kesempatan yang sama untuk membela kepentingannya guna

memperoleh keadilan. Dalam perkara kepailitan, kreditur lain yang bukan merupakan pihak

pada persidangan tingkat pertama tidak dibedakan dengan para pihak yang berperkara pada

persidangan tingkat pertama.

Pihak-pihak yang memiliki kepentingan atas harta kekayaan debitur tidak hanya

debitur dan kreditur pemohon pailit tetapi juga kreditur lain. Apabila upaya hukum yang

dapat digunakan oleh kreditur lain sama dengan upaya hukum pihak ketiga yang diatur

dalam hukum acara perdata, maka upaya hukum tersebut akan berseberangan dengan tujuan

dari hukum kepailitan yaitu dapat menciptakan penyelesaian perkara kepailitan yang cepat,

efisien dan adil.

Hal tersebut juga dapat menimbulkan ketidakpastian hukum dalam proses

penyelesaian masalah utang-piutang antara debitur dengan para krediturnya karena harus

melalui proses penyelesaian perkara yang diulang kembali melalui pengadilan tingkat

pertama. Sehingga para pihak pada persidangan tingkat pertama dan kreditur lain tidak

dapat segera mendapatkan keputusan yang berkekuatan hukum tetap atas masalah

utang-piutang yang terjadi. Padahal pihak-pihak tersebut membutuhkan penyelesaian masalah

utang-piutang yang cepat, efektif dan adil agar tidak semakin memperburuk kondisi

keuangan debitur sehingga debitur mampu keluar dari masalah kesulitan keuangannya dan

dapat segera melunasi utang-utangnya.

dengan para krediturnya telah sesuai dengan teori keadilan yang diutarakan oleh John

Rawls. Bagi John Rawls, konsep keadilan harus dapat menjamin bahwa setiap orang

mendapatkan keadilan yang sama.153

Pada perkara kepailitan terdapat kekhususan yaitu kreditur lain dapat langsung

mengajukan upaya hukum kasasi tanpa melalui perlawanan ke pengadilan tingkat pertama

yang telah memutus perkara. Kekhususan ini sesuai dengan konsep keadilan John Rawls.

Jhon Rawls berpendapat bahwa demi keadilan perbedaan itu dapat diterima.154 Ketentuan khusus dalam hukum kepailitan yang mengatur bahwa kreditur lain dapat langsung

menggunakan upaya hukum kasasi merupakan bentuk perbedaan demi memberi keadilan

yang sama bagi kedudukan kreditur lain dengan para pihak yang berperkara pada

persidangan tingkat pertama.

Ketentuan khusus dalam hukum kepailitan juga telah sesuai dengan teori kepastian

hukum. Sebagaimana pendapat dari Gustav Radbruch yang mengemukakan bahwa

kepastian hukum berhubungan dengan hukum yang dirumuskan dengan jelas.155 Hal tersebut dapat dilihat dengan adanya syarat-syarat dalam mengajukan kepailitan yaitu

adanya dua atau lebih kreditur lain dan adanya utang yang telah jatuh tempo dan dapat

ditagih. Kedua syarat tersebut merupakan aturan yang jelas dalam hukum kepailitan untuk

dapat membedakan perkara utang-piutang yang merupakan ranah hukum kepailitan dengan

perkara utang-piutang yang merupakan ranah hukum perdata, sehingga tidak menimbulkan

kekeliruan dalam pemaknaan dan mudah untuk dilaksanakan. Dan juga adanya aturan

153

John Rawls, Loc. Cit

154

Jhon Rawls, Loc. Cit

155

khusus tentang kerangka waktu dalam proses beracara pada perkara kepailitan, sehingga

menjamin kepastian hukum dari penyelesaian perkara yang cepat, efisien dan adil

sebagaimana yang dibutuhkan oleh masyarakat.

2. Latar Belakang Kreditur Lain Mengajukan Upaya Hukum

Pada hakikatnya hukum kepailitan adalah sarana untuk menghindari perebutan oleh

kreditur terhadap harta kekayaan debitur, setelah debitur tidak lagi mampu untuk membayar

utang-utangnya.156 Kata tidak lagi mampu untuk membayar utang-utangnya ini mengandung makna bahwa kondisi keuangan debitur menunjukkan aktiva lebih kecil daripada passiva. Dengan kata lain keuangan debitur memiliki nilai keekonomian yang negatif yaitu suatu kondisi yang menunjukkan bahwa debitur tidak lagi memiliki

pendapatan yang cukup untuk menutupi biaya operasional usaha.157 Sehingga debitur berada dalam keadaan tidak solven atau insolven yang mengandung arti bahwa

fundamental usaha debitur sudah tidak bagus dan total utang debitur juga jauh melebihi

nilai pasar asetnya.158 Maka debitur dan kreditur membutuhkan penyelesaian yang adil melalui lembaga kepailitan.

Di Indonesia, aturan insolvensi dalam peraturan perundang-undangan tentang

kepailitan telah beberapa kali mengalami perubahan. Awalnya keadaan insolvensi debitur

pernah diatur dalam peraturan kepailitan Indonesia yaitu pada FV. FV mengatur bahwa

debitur insolven adalah debitur yang tidak mampu membayar dan berhenti membayar

156

Hadi Subhan, Op. Cit., hal. 30

157

Andriani Nurdin, Op. Cit., hal.125

158

utang-utangnya kepada kreditur, sebagaimana diatur dalam Pasal 1 ayat (1) FV yang

berbunyi :

''Setiap debitur (pihak yang berutang) yang tidak mampu membayar utang-utangnya yang berada dalam keadaan berhenti membayar kembali utang-utangnya tersebut, baik atas permintaannya sendiri maupun atas permintaan seorang kreditur (orang yang berpiutang) atau beberapa orang krediturnya, dapat diadakan putusan oleh hakim yang menyatakan bahwa debitur yang bersangkutan dalam keadaan pailit.''

Oleh karena itu, pada masa FV masalah utang-piutang yang dapat diselesaikan

melalui kepailitan hanya apabila debitur dalam keadaan insolven. Namun bunyi Pasal 1

ayat (1) FV tersebut kemudian mengalami perubahan seiring dengan berlakunya UUK.

Pada UUK, ketentuan tentang keadaan debitur yang tidak mampu membayar utang telah

dihapus, sebagaimana dituangkan dalam Pasal 1 ayat (1) UUK yang berbunyi :

'' Debitur yang mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang baik atas permohonannya sendiri maupun atas permintaan seorang atau lebih krediturnya.''

Ketentuan tersebut juga berlaku pada UUKPKPU yang merupakan undang-undang

kepailitan yang saat ini berlaku. UUKPKPU tetap menghapus ketentuan debitur yang tidak

mampu membayar utang sehingga debitur dapat lebih mudah untuk dimohonkan

pernyataan pailit karena syaratnya cukup dengan debitur tidak membayar lunas satu utang

saja kepada satu kreditur dan memiliki dua atau lebih kreditur.159 UUKPKPU tidak mengatur syarat bahwa keuangan debitur harus telah dalam keadaan berhenti membayar

utang-utangnya karena debitur dalam keadaan insolven. Berdasarkan ketentuan tersebut

maka UUKPKPU tidak dapat menjamin bahwa kepailitan hanya akan digunakan untuk

159

debitur insolven karena terbuka kemungkinan perusahaan yang masih solven juga dapat

dipailitkan.160

UUKPKPU mengatur bahwa debitur mulai dinyatakan insolven hanya apabila

dalam rapat pencocokan piutang kreditur tidak ditawarkan rencana perdamaian, rencana

perdamaian yang ditawarkan ditolak atau pengesahan perdamaian ditolak berdasarkan

putusan yang telah berkekuatan hukum tetap.161 Keadaan insolvensi yang diatur dalam UUKPKPU tersebut tidak didasarkan kepada suatu test yang akurat melainkan hanya

berdasarkan pada tidak adanya kesepakatan damai antara debitur dengan beberapa kreditur

yang mengharapkan kepailitan debitur. Padahal pengukuran keadaan insolvensi yang

banyak digunakan oleh perusahaan-perusahaan sekurang-kurangnya mencakup parameter

pengujian terhadap industry risk, management risk, financial flexibility, credibility, competitiveness, operating risk, common business performance analysis parameter, firm default parameter, reorganition parameter, pricing, differentiation parameter, marketing parameter, delivery parameters dan productivity.162 Maka seharusnya keadaan insolvensi debitur ditentukan secara objektif dan independen berdasarkan financial audit atau

financial due diligence yang dilakukan oleh suatu kantor akuntan publik yang independen.163

Insolvensi terhadap keadaan keuangan debitur tidak cukup hanya dengan

bersandarkan pada hal-hal yang diatur dalam Pasal 178 ayat (1) UUKPKPU. Apalagi Intelligent System And Application, Online Journal, Modern Education And Computer Science Press, 2014, hal. 36-38, Dalam Bambang Pratama, Op. Cit., hal. 161

163

perkara kepailitan yang terjadi saat ini telah melibatkan perusahaan-perusahaan besar yang

memiliki aset besar dengan jumlah karyawan yang besar. Perkara kepailitan juga terkait

dengan permasalahan yang cukup rumit yang berkaitan dengan hukum perusahaan, hukum

pasar modal dan hukum jaminan.164 Sehingga pernyataan pailit terhadap debitur yang tidak berdasarkan pada keadaan insolvensi debitur dapat menimbulkan kerugian bagi pihak-pihak

lainnya yang bergantung pada kelangsungan usaha debitur.

Sutan Remy Syahdeini berpendapat bahwa seorang debitur berada dalam keadaan

insolven apabila keuangan debitur tidak mampu untuk membayar utang-utang kepada

sebagian besar krediturnya.165 Dengan kata lain, debitur tidak dapat dikatakan insolven apabila tidak membayar utang hanya kepada satu kreditur atau beberapa kreditur dengan

jumlah utang yang lebih kecil daripada total keseluruhan utang debitur. Keadaan debitur

yang tidak mampu membayar utang-utangnya harus diartikan bahwa debitur tidak mampu

membayar utang-utangnya kepada mayoritas kreditur yang menguasai sebagian besar utang

debitur. Ukuran mayoritas utang debitur tersebut bisa lebih dari 50% dari jumlah utang

debitur , 2/3 atau 3/4 dari jumlah utang debitur kepada para krediturnya.166

Ketentuan insolvensi berdasarkan ketidakmampuan debitur membayar mayoritas

utang tersebut juga tidak diatur dalam UUKPKPU. UUKPKPU tidak melarang pengajuan

permohonan pailit oleh kreditur yang memiliki tagihan dengan porsi sangat kecil

dibandingkan keseluruhan utang debitur asalkan terbukti secara sederhana debitur memiliki

utang yang telah jatuh tempo, dapat ditagih dan ada dua atau lebih kreditur lain. Bahkan

164

Sunarmi, Prinsip Kesimbangan Dalam Hukum Kepailitan Di Indonesia Edisi 2, Op. Cit., hal. 320

165

Sutan Remy Sjahdeini, Op. Cit., hal. 39

166

debitur juga dapat mengajukan permohonan pailit atas dirinya tanpa adanya keharusan

untuk meminta persetujuan dari mayoritas kreditur.167

Oleh karena itu, debitur yang masih solven seharusnya tidak diberi kemungkinan

untuk diajukan permohonan pailit ke pengadilan niaga tetapi harus diajukan gugatan biasa

ke pengadilan perdata biasa.168 Putusan pailit yang diberikan kepada debitur atas permohonan kreditur yang memiliki piutang kecil atau atas permohonan debitur itu sendiri

tanpa persetujuan kreditur mayoritas dapat menimbulkan kerugian terhadap kepentingan

pihak lainnya, seperti bank yang berkedudukan sebagai kreditur lain. Bagi bank, kepailitan

debiturnya merupakan kehilangan salah satu potensi penyaluran kredit dan fasilitas-fasilitas

lainnya.169 Apalagi keuntungan usaha bank berasal dari kontraprestasi atas fasilitas kredit yang diberikannya kepada debitur yang berupa bunga kredit.170

Oleh karena itu, bank keberatan untuk mempailitkan debitur yang hanya memiliki

kendala pembayaran utang terhadap sebagian kreditur dengan nilai utang lebih kecil dari

keseluruhan total utang debitur, apalagi usaha yang dimiliki debitur masih dapat untuk

diselamatkan atau disehatkan kembali karena memiliki nilai usaha yang prospektif. Bank

akan lebih memilih untuk melakukan restructuring, rescheduling atau reconditioning

Undang-Undang Nomor 10 Tahun 1998 memberikan definisi bank sebagai badan usaha yang memiliki kegiatan menghimpun dana dari masyarakat dalam bentuk simpanan, menyalurkan dana kepada masyarakat dalam bentuk kredit dan bentuk-bentuk di bidang jasa keuangan lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

170

fasilitas pinjaman dalam penyelesaian masalah utang-piutangnya.171 Putusan pailit terhadap debitur juga dapat mengakibatkan perusahaan debitur kehilangan kepercayaan dan

kesulitan untuk menjalin hubungan bisnis baru. 172 Putusan pailit juga akan mengubah status hukum debitur menjadi tidak cakap untuk melakukan perbuatan hukum.173 Kepailitan debitur akan menyebabkan usaha debitur mengalami potensial loss yaitu kehilangan pelanggan dan proyek-proyek baru.174 Keadaan ini justru akan memperburuk kondisi keuangan debitur dan akan mengakibatkan debitur mengalami kesulitan untuk memperbaiki

dan mengembangkan usahanya. Sehingga debitur menjadi kesulitan untuk mengembalikan

utang-utangnya dengan wajar.

Keadaan-keadaan tersebut yang menjadi latar belakang kreditur lain menolak

kepailitan debitur dan mengajukan upaya hukum kasasi. Putusan kepailitan debitur yang

tidak didasarkan pada keadaan insolvensi debitur dan persetujuan mayoritas kreditur telah

mengorbankan kepentingan kreditur lain. Padahal hukum kepailitan seharusnya juga

melindungi kepentingan kreditur lain karena hukum kepailitan memiliki tujuan untuk

memberikan keadilan yang seimbang bagi semua pihak yang terlibat dalam perkara

kepailitan. Namun aturan penyelesaian perkara kepailitan hanya berdasarkan telah terbukti

171

Harry Rachmadi, Dampak Likuidasi Bank dan Implikasi Perpu Kepailitan Terhadap Dunia Perbankan, Dalam Penyelesaian Utang-Piutang Melalui Pailit Dan Penundaan Kewajiban Pembayaran Utang,

Op. Cit., hal. 509

172

Pande Radja Silalahi, Dampak Perpu Kepailitan Terhadap Dunia Usaha, Jakarta 30 April 1998, Dalam Penyelesaian Utang-Piutang Melalui Pailit dan Penundaan Kewajiban Pembayaran Utang, Op. Cit.,

hal. 206

173

Pasal 1330 KUHPerdata menyebutkan bahwa subjek hukum yang tidak cakap untuk membuat perbuatan hukum dalam lapangan hukum harta kekayaan adalah orang yang belum dewasa dan orang-orang yang berada dibawah pengampuan atau curatele

174

adanya utang serta adanya dua atau lebih kreditur lain.175 Sehingga debitur solven dan debitur yang memiliki usaha prosfektif dapat dinyatakan pailit.

Ketentuan tersebut tidak sesuai dengan teori keadilan yang disampaikan oleh John

Rawls. Bagi John Rawls, konsep keadilan harus dapat menjamin bahwa setiap orang

mendapat keadilan yang sama.176 Maka seharusnya jaminan kepastian hukum terhadap perlindungan kepentingan pihak pemohon pailit tidak boleh sampai mengorbankan hak

kreditur lain. Jika aturan kepailitan memberikan celah timbulnya ketidakadilan bagi pihak

lain, dalam hal ini kreditur lain, maka aturan kepailitan tersebut harus diperbaiki melalui

upaya hukum kasasi untuk menjamin keadilan yang sama bagi semua pihak seperti yang

dimaksudkan oleh John Rawls.

B. Kedudukan Kreditur Lain Dalam Perkara Kepailitan

Pada UUKPKPU ada ketentuan baru mengenai pihak yang dapat mengajukan upaya

hukum kasasi. Hal ini diatur pada Pasal 11 ayat (3) UUKPKPU. Sebagaimana telah

dijelaskan sebelumnya, Pasal tersebut menjelaskan bahwa upaya hukum kasasi selain dapat

diajukan oleh debitur atau kreditur yang merupakan para pihak pada persidangan tingkat

pertama, juga dapat diajukan oleh kreditur lain yang bukan merupakan pihak pada

persidangan tingkat pertama.

175

Pasal 2 ayat (1) UUKPKPU

176

1. Pengertian Kreditur Lain

Para pihak yang terlibat dalam perkara kepailitan adalah pihak pemohon pailit dan

pihak termohon pailit. Pihak pemohon pailit adalah pihak yang mengambil inisiatif untuk

mengajukan permohonan pailit ke pengadilan. Dalam perkara perdata pihak pemohon ini

dikenal sebagai pihak penggugat.177

Pihak pemohon tersebut diatur dalam Pasal 2 UUKPKPU. Pasal tersebut

menjelaskan bahwa pihak yang dapat menjadi pemohon dalam perkara kepailitan adalah

salah satu dari :

a. Debitur itu sendiri

b. Salah satu dari dua atau lebih kreditur

c. Kejaksaan jika menyangkut kepentingan umum d. Bank Indonesia jika debiturnya adalah bank

e. Badan Pengawas Pasar Modal jika debiturnya adalah perusahaan efek, bursa efek, lembaga kliring dan penjaminan serta lembaga penyimpanan dan penyelesaian f. Menteri Keuangan jika debiturnya adalah perusahaan asuransi, reasuransi, dana

pension, atau BUMN yang bergerak di bidang kepentingan publik

Selanjutnya Pasal 149 ayat (2) Undang-Undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas (UU PT) menyebutkan bahwa likuidator perusahaan terbatas juga dapat

menjadi pihak pemohon dalam perkara kepailitan. Likuidator tersebut menjadi pemohon

pailit dalam hal likuidator telah memperkirakan bahwa utang perseroan lebih besar dari

kekayaan perseroan. Likuidator wajib mengajukan permohonan pailit kecuali

undang-undang menentukan lain atau semua kreditur sepakat memilih penyelesaian di luar jalur

kepailitan.

177

Berdasarkan ketentuan-ketentuan tersebut maka pihak-pihak yang dapat

mengajukan permohonan kepailitan terhadap debitur kehadapan pengadilan niaga adalah

debitur itu sendiri atau krediturnya. Pasal 1 ayat (3) UUKPKPU menyebutkan bahwa

debitur adalah orang yang mempunyai utang yang dapat ditagih terhadap kreditur akibat

adanya perjanjian atau undang-undang. Sedangkan kreditur sebagaimana diatur dalam Pasal

1 ayat (2) UUKPKPU adalah orang yang mempunyai piutang yang dapat ditagih terhadap

debitur akibat adanya perjanjian atau undang-undang.

Secara umum kreditur dalam perkara kepailitan terdiri dari kreditur konkuren,

separatis, preferen dan sindikasi. Hal ini disebutkan pada penjelasan Pasal 2 ayat (1)

UUKPKPU. Kreditur konkuren (unsecured creditor) adalah kreditur-kreditur yang memiliki kedudukan sama dan harus berbagi secara proporsional (paripasu) atas penjualan harta debitur.178 Kreditur konkuren ini adalah kreditur biasa yang tidak memiliki hak istimewa dan tidak memegang hak jaminan kebendaan. Sehingga apabila terdapat kreditur

separatis dan preferen dalam perkara kepailitan maka pembagian atas pembayaran utang

debitur dapat diterima kreditur konkuren setelah dibagikan kepada kreditur separatis dan

preferen.

Kreditur separatis (secured creditor) adalah kreditur pemegang hak jaminan kebendaan.179 Hak jaminan kebendaan tersebut dapat berupa hak jaminan benda bergerak yang meliputi gadai dan fidusia serta hak jaminan benda tidak bergerak yang meliputi hak

178

Sentosa Sembiring, Op. Cit., hal. 18

tanggungan, fidusia rumah susun, hipotek kapal laut dan pesawat udara.180 Dengan adanya hak jaminan kebendaan tersebut, tagihan kreditur separatis tidak termasuk dalam boedel

pailit. Oleh karena itu kreditur separatis dapat mengeksekusi hak mereka seolah-olah tidak

terjadi kepailitan.181 Sebagaimana diatur dalam Pasal 55 ayat (1) UUKPKPU yang menyebutkan bahwa :

''Dengan tetap memperhatikan ketentuan sebagaimana dimaksud dalam Pasal 56, Pasal 57 dan Pasal 58, setiap kreditur pemegang gadai, jaminan fidusia, hak tanggungan, hipotek, atau hak agunan atas kebendaan lainnya, dapat mengeksekusi haknya seolah-olah tidak terjadi kepailitan''

Selanjutnya, kreditur yang didahulukan dari kreditur lainnya untuk memperoleh

pelunasan utang debitur adalah kreditur preferen.182 Kreditur preferen mendapat hak istimewa yang diberikan oleh undang-undang sebagaimana diatur dalam Pasal 1139 dan

1149 KUHPerdata. Namun kedudukan kreditur preferen tidak lebih tinggi dari pada

kedudukan kreditur separatis sebagaimana diatur dalam Pasal 1134 KUHPerdata. Pasal

1134 KUHPerdata mengatur bahwa kreditur pemegang hak jaminan harus didahulukan

daripada kreditur pemegang hak istimewa dalam hal memperoleh pelunasan dari hasil

penjualan harta kekayaan debitur jika tidak dengan tegas ditentukan lain oleh

undang-undang.

Dalam hukum kepailitan juga dikenal yang namanya kreditur sindikasi. Kreditur

sindikasi terjadi dalam keadaan debitur menerima bantuan pinjaman dari sekelompok

180

Salim HS, Perkembangan Hukum Jaminan Di Indonesia, (Jakarta : Rajawali Pers, 2014), hal. 8-9

181

J. Djohansjah, Kreditur Preferen Dan Separatis Serta Tentang Penjaminan Utang, Makalah disampaikan pada lokakarya terbatas ''Penyempurnaan Undang-Undang Kepailitan'' Selasa dan Rabu, 11-12 Juni 2002, (Jakarta : Pusat Pengkajian Hukum, 2003), hal. 58

kreditur yang membuat secured agreement.183 Pada UUK, jika terdapat kreditur sindikasi maka yang dapat mengajukan permohonan kepailitan terhadap debitur ke pengadilan hanya

salah satu kreditur yang ditunjuk menjadi agen dari kreditur lainnya. Namun dengan adanya

UUKPKPU jika terdapat kreditur sindikasi maka masing-masing anggota yang tergabung

dalam kreditur sindikasi dapat mengajukan permohonan kepailitan terhadap debitur ke

pengadilan.184

Dalam perkara kepailitan, kreditur-kreditur sebagaimana yang telah dijelaskan di

atas dapat berkedudukan sebagai kreditur pemohon pailit dan juga dapat berkedudukan

sebagai kreditur lain, yaitu kreditur yang bukan merupakan kreditur yang mengajukan

permohonan pailit. Kreditur lain dalam perkara kepailitan berperan untuk memenuhi

ketentuan Pasal 2 ayat (1) UUKPKPU. Ketentuan tersebut menyebutkan bahwa syarat yang

harus dipenuhi dalam mengajukan permohonan pailit yaitu adanya utang yang telah jatuh

tempo dan dapat ditagih serta adanya dua atau lebih kreditur lain. Maka dalam hal tersebut,

kreditur lain merupakan unsur dari syarat-syarat mengajukan permohonan pailit yang harus

dipenuhi oleh pihak pemohon pailit.

Kreditur lain merupakan kreditur yang memiliki kedudukan yang sangat penting

dalam perkara kepailitan. Pasal 8 ayat (4) UUKPKPU menyebutkan bahwa permohonan

pailit hanya dapat dikabulkan apabila terbukti secara sederhana telah terpenuhi ketentuan

Pasal 2 ayat (1) UUKPKPU. Ketentuan tersebut menjelaskan bahwa permohonan pailit

183

A. Hakim Garuda Nuusantara, Kewenangan Kreditur Sindikasi, Ibid, hal. 39

184

yang diajukan oleh pemohon pailit baik yang diajukan oleh debitur itu sendiri maupun

krediturnya tidak dapat dikabulkan oleh hakim apabila hanya terdapat satu kreditur dan

tidak terdapat kreditur lain. Adanya kreditur lain merupakan inti dari penyelesaian masalah

utang-piutang melalui lembaga kepailitan. Apabila tidak ada kreditur lain sehingga hanya

ada satu kreditur maka penyelesaian masalah utang-piutang tidak memerlukan lembaga

kepailitan. Penyelesaian utang-piutang melalui kepailitan berbentuk sitaan umum yaitu

penyelesaian yang akan menyita seluruh harta kekayaan debitur untuk dibagi-bagikan

kepada para krediturnya dengan adil sesuai dengan porsinya masing-masing.

Dalam perkembangan perkara kepailitan, adakalanya kreditur lain tidak sejalan

dengan tujuan pemohon pailit dan menolak kepailitan debitur. Umumnya, alasan kreditur

lain keberatan dengan kepailitan debitur karena usaha debitur masih memiliki potensi untuk

berkembang. Tingkat kemampuan debitur dalam mengembalikan utang-utangnya akan

lebih baik apabila usahanya tetap berjalan. Dengan demikian kreditur lain lebih memilih

untuk mempertahankan kelangsungan usaha debitur daripada mempailitkan debitur.

2. Kedudukan Kreditur Lain Dalam Mengajukan Upaya Hukum Dalam Perkara

Kepailitan

Peraturan kepailitan di Indonesia telah beberapa kali mengalami perbaikan.

Perbaikan tersebut bertujuan agar peraturan kepailitan dapat memenuhi kebutuhan dunia

usaha dalam menyelesaian masalah utang-piutang dengan cepat, efektif dan adil. Akhirnya

luas baik dari segi norma, ruang lingkup materi maupun proses penyelesaian

utang-piutang.185

Ketentuan khusus dari UUKPKPU yang diatur dalam Pasal 11 ayat (3) merupakan

salah satu bentuk konkrit dari perbaikan yang dilakukan dalam peraturan kepailitan di

Indonesia. Apalagi UUKPKPU merupakan peraturan kepailitan yang menjunjung asas

keseimbangan dan asas keadilan. Asas keseimbangan dalam UUKPKPU memiliki tujuan

agar ketentuan yang terdapat dalam UUKPKPU di satu pihak dapat mencegah terjadinya

penyalahgunaan pranata dan lembaga kepailitan oleh debitur yang tidak jujur dan di lain

pihak terdapat ketentuan yang dapat mencegah terjadinya penyalahgunaan pranata dan

lembaga kepailitan oleh kreditur yang tidak beritikad baik.186 Asas keadilan dalam UUKPKPU bertujuan agar ketentuan dalam UUKPKU dapat memenuhi rasa keadilan bagi

semua pihak yang berkepentingan dan dapat mencegah terjadinya kesewenang-wenangan

pihak penagih yang mengusahakan pembayaran atas tagihan masing-masing terhadap

debitur dengan tidak mempedulikan kreditur lainnya.187

Oleh karena itu, dengan lahirnya UUKPKPU yang berlandaskan pada asas

keseimbangan dan keadilan diharapkan penyelesaian perkara utang-piutang melalui

lembaga kepailitan dapat memberikan manfaaat dan perlindungan yang adil bagi debitur

dan para krediturnya. Sehingga UUKPKPU dapat mencapai tiga tujuan hukum kepailitan,

yaitu :188

185

Rahayu Hartini, Op. Cit., hal. 70

186

Penjelasan UUKPKPU

187

Penjelasan UUKPKPU

188

a. Memberikan perlindungan kepada kreditur terhadap kreditur lainnya

b. Melindungi kreditur dari debitur yang tidak jujur

c. Melindungi debitur yang jujur dari para krediturnya

UUKPKPU telah berupaya untuk tidak hanya sebatas memberikan perlindungan

terhadap kepentingan mereka yang berperkara yaitu kreditur pemohon pailit dan debitur,

tetapi juga kepentingan kreditur lain. Hal ini diwujudkan dalam ketentuan upaya hukum

kasasi yang dapat diajukan oleh kreditur lain yang bukan para pihak pada persidangan

tingkat pertama. Ketentuan tersebut merupakan upaya UUKPKPU memberikan

perlindungan hukum yang seimbang dan adil terhadap kepentingan kreditur lain atas

putusan permohonan kepailitan debitur yang diajukan pihak pemohon pailit.

Ketentuan upaya hukum kasasi oleh kreditur lain bertujuan untuk melindungi

kreditur lain dari kreditur pemohon pailit yang mempunyai piutang lebih kecil daripada

piutang kreditur lain.189 Hal ini juga bertujuan untuk melindungi kelangsungan usaha debitur apabila aset debitur pailit jauh lebih besar dari nilai piutang kreditur pemohon pailit.

Oleh karena itu, kreditur lain dapat memohon kepada Hakim Mahkamah Agung melalui

upaya hukum kasasi agar putusan hakim pengadilan niaga yang telah mempailitkan debitur

tersebut dibatalkan. Pembatalan putusan pailit bertujuan untuk menghindari kerugian usaha

yang akan dialami debitur, karena kerugian yang akan dialami debitur juga akan berdampak

pada pelunasan utang-utang debitur kepada kreditur lain.

kepailitan, Medan 7 Desember 2001, kerjasama antara FH-UI, Pasca Sarjana USU dan University of South Carolina, Dalam Sunarmi, Prinsip Keseimbangan Dalam Hukum Kepailitan Di Indonesia, Op. Cit., hal. 401

189

Sehubungan dengan kedudukan kreditur lain dalam mengajukan upaya hukum

kasasi pada perkara kepailitan maka perlu diperhatikan ketentuan Pasal 1132 KUHPerdata.

Pada prinsipnya Pasal 1132 KUHPerdata mengisyaratkan bahwa semua kreditur memiliki

hak yang sama atas harta kekayaan debitur. Harta kekayaan debitur adalah jaminan atas

utang debitur kepada semua krediturnya. Sehingga harta kekayaan debitur tidak dapat

dikuasai hanya oleh sebagian kreditur.

Sejalan dengan pemahaman atas ketentuan Pasal 1131 dan Pasal 1132 KUHPerdata

tersebut maka dalam hukum kepailitan dikenal sebuah prinsip yang disebut dengan paritas creditorium.190 Prinsip paritas creditorium menentukan bahwa para kreditur baik separatis, preferen maupun konkuren memiliki hak yang sama terhadap seluruh harta kekayaan

debitur. Apabila dihubungkan dengan ketentuan Pasal 2 ayat (1) UUKPKPU yang

mengharuskan adanya dua atau lebih kreditur lain dalam perkara kepailitan maka antara

dua atau lebih kreditur lain tersebut memiliki hak yang sama atas seluruh harta kekayaan

debitur. Dengan demikian, kedudukan antara kreditur pemohon pailit dengan kreditur lain

dalam hukum kepailitan adalah setara, karena pada dasarnya hukum kepailitan menganut

prinsip paritas creditorium.

Dalam perkara kepailitan pihak pemohon pailit tidak hanya kreditur tapi debitur

juga dapat mengajukan permohonan pailit atas dirinya sendiri. Sehingga kedudukan

kreditur lain terhadap debitur yang mengajukan permohonan pailit atas dirinya sendiri perlu

memperhatikan asas keseimbangan dan keadilan yang menjadi dasar dari UUKPKPU,

sebagaimana dituangkan dalam penjelasan UUKPKU.

190

Kedua asas tersebut memiliki makna bahwa ketentuan tentang kepailitan dalam

UUKPKPU dibuat untuk memenuhi rasa keadilan bagi semua pihak yang berkepentingan

secara seimbang, yaitu keseimbangan kepentingan antara debitur dengan dua atau lebih

kreditur lainnya. Maka pada satu sisi ketentuan dalam UUKPKPU dibuat untuk mencegah

penyalahgunaan lembaga kepailitan oleh debitur yang tidak jujur.191 Dengan demikian, kedudukan kreditur lain dalam mengajukan upaya hukum kasasi terhadap kedudukan

debitur yang mengajukan pailit untuk dirinya sendiri juga adalah setara. Karena ketentuan

upaya hukum kasasi dapat diajukan oleh kreditur lain dapat mencegah penyalahgunaan

lembaga kepailitan oleh debitur yang tidak jujur.

Dengan demikian, kreditur lain memiliki kedudukan yang sama dengan pihak

pemohon pailit, baik kreditur pemohon pailit maupun debitur pemohon pailit atas dirinya

sendiri. Dengan adanya ketentuan upaya hukum kasasi ini, kreditur lain dapat membela dan

mempertahankan kepentingannya atas harta kekayaan debitur dihadapan pengadilan,

sebagaimana diatur dalam Pasal 11 ayat (3) UUKPKPU yang mengatakan bahwa kreditur

lain yang keberatan dengan putusan atas permohonan kepailitan debitur dapat mengajukan

keberatan melalui upaya hukum kasasi.

Kedudukan yang setara antara kreditur lain dan pihak pemohon pailit yaitu kreditur

pemohon pailit dan debitur pemohon pailit atas dirinya sendiri dalam ketentuan upaya

hukum kasasi oleh kreditur lain sesuai dengan konsep keadilan yang disampaikan oleh John

Rawls. Ketentuan upaya hukum kasasi yang dapat langsung digunakan oleh kreditur lain

dalam perkara kepailitan merupakan bentuk jaminan keadilan yang ingin diberikan oleh

191

UUKPKPU kepada semua pihak yang terlibat dalam perkara kepailitan meskipun kreditur

lain bukanlah para pihak pada persidangan tingkat pertama. Ketentuan tersebut akan

memberikan kesetaraan kesempatan bagi kreditur lain untuk memperoleh keadilan

meskipun kedudukannya dalam perkara kepailitan berbeda dengan pihak pemohon pailit,

yang mana pihak pemohon pailit berkedudukan sebagai para pihak pada persidangan

BAB IV

PUTUSAN MAHKAMAH AGUNG DALAM UPAYA HUKUM KASASI YANG

DIAJUKAN KREDITUR LAIN PADA PERKARA KEPAILITAN

Peraturan kepailitan dibentuk sebagai sarana untuk menjamin kepastian hukum

penyelesaian masalah utang-piutang yang adil antara debitur dengan para krediturnya.

Namun kepastian hukum atas tujuan tersebut dapat tercapai, bukan hanya dibutuhkan

ketersediaan hukum dalam arti kaidah atau peraturan tetapi juga dibutuhkan perwujudan

dari peraturan hukum tersebut dalam praktik hukum, yaitu penegakan peraturan hukum

melalui lembaga peradilan.

Sejalan dengan teori keadilan yang disampaikan oleh John Rawls yaitu keadilan

berpedoman pada keadilan yang terdapat pada peraturan hukum dan lembaga

pelaksananya.192 Maka hal yang sama juga berlaku bagi hukum kepailitan dalam memberi keadilan bagi kreditur lain dalam mengajukan upaya hukum kasasi. Keadilan yang

seimbang bagi kedudukan kreditur lain dengan pihak pemohon pailit dalam perkara

kepailitan dapat tercapai dengan adanya aturan tentang upaya hukum kasasi yang dapat

diajukan oleh kreditur lain sebagaimana diatur dalam Pasal 11 ayat (3) UUKPKPU dan

juga harus ada jaminan penegakan hukum dari lembaga pelaksananya yaitu lembaga

peradilan di tingkat pengadilan niaga dan Mahkamah Agung.

192

Pelaksanaan kepastian hukum atas tegaknya asas keadilan yang seimbang bagi

kreditur lain dalam mengajukan upaya hukum kasasi pada perkara kepailitan akan dilihat

penerapannya dalam kasus Putusan Mahkamah Agung Nomor 27K/N/1999, Putusan

Mahkamah Agung Nomor 075 K/Pdt.Sus/2007 dan Putusan Mahkamah Agung Nomor

331K/Pdt.Sus/2012.

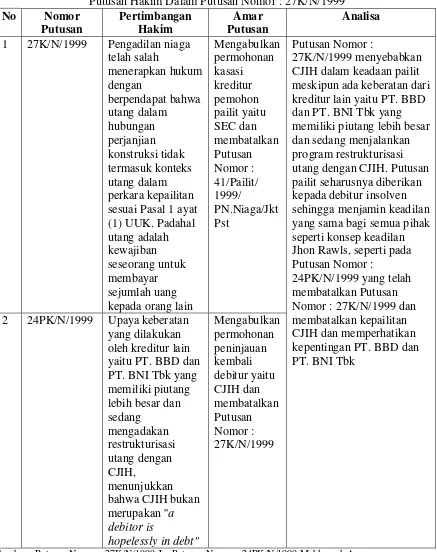

A. Kasus Putusan Mahkamah Agung Nomor 27 K/N/1999

Kasus ini terjadi pada tahun 1999 antara Ssangyong Engineering Construction

(SEC) dengan PT. Citra Jimbaran Indah Hotel (CJIH). SEC adalah suatu badan hukum

yang didirikan dan tunduk pada hukum Negara Korea Selatan dengan kantor perwakilannya

berada di Gedung Bursa Efek Jakarta. CJIH adalah suatu badan hukum yang didirikan dan

tunduk pada hukum Negara Republik Indonesia yang beralamat di Kompleks Delta

Kedoya, Kebon Jeruk, Jakarta.

Hubungan hukum antara CJIH dan SEC berawal dari kesepakatan diantara mereka

dalam perjanjian konstruksi yang dibuat pada tanggal 28 Oktober 1991. Berdasarkan

perjanjian tersebut CJIH menunjuk SEC sebagai perusahaan konstruksi untuk

melaksanakan pembangunan sebuah hotel atau suatu komplek (resort) hotel di pulau Bali yang dikenal dengan nama ''Bali Inter Continental Resort'' dan beralamat di Jalan Uluwatu

Nomor 45 Jimbaran, Bali. Proyek pembangunan hotel tersebut bernilai US$ 75,558,774.50

dan nilai tersebut sudah termasuk dengan Pajak Pertambahan Nilai (PPn). Namun akhir dari

permohonan pailit atas CJIH ke pengadilan niaga. Kreditur lain yang keberatan dengan

permohonan pailit CJIH yang diajukan oleh SEC adalah PT. BBD dan PT. BNI Tbk yang

berkedudukan sebagai kreditur separatis yang memiliki usaha pada bidang perbankan.

1. Duduk Perkara

Pada tanggal 29 Juni 1999, SEC mendaftarkan permohonan pailit terhadap CJIH ke

Kepaniteraan Pengadilan Niaga pada Pengadilan Negeri Jakarta Pusat dengan register

perkara Nomor 41/PAILIT/1999/PN.NIAGA/JKT.PST. SEC menilai CJIH tidak membayar

lunas nilai proyek yang timbul dari perjanjian konstruksi tanggal 28 Oktober 1991. Padahal

SEC telah menyelesaikan pembangunan seluruh hotel. Hal ini dibuktikan dengan

dikeluarkannya sertifikat penyelesaian oleh CJIH pada tanggal 3 November 1994. Sertifikat

tersebut menyatakan bahwa segala kewajiban SEC kepada CJIH sehubungan dengan

pembangunan hotel telah dinyatakan selesai dan diterima dengan baik pada tanggal 25

Oktober 1994. Dengan demikian CJIH memiliki kewajiban untuk melunasi seluruh

pembayaran jasa konstruksi kepada SEC.

Namun CJIH tidak melunasi seluruh kewajiban pembayaran sehingga masih

terdapat sisa kewajiban pembayaran yang terutang dan harus dibayar kepada SEC sejumlah

US$ 3,920,371.00. Sejak tahun 1995 hingga tahun 1998, SEC telah berupaya menagih sisa

kewajiban pembayaran terutang yang belum dibayar oleh CJIH. SEC juga telah menegur

dan/atau memberikan somasi kepada CJIH sebanyak tiga kali.

Pada tahun 1998 SEC memberikan keringanan kepada CJIH untuk melunasi sisa

keringanan pembayaran tersebut dituangkan dalam Payment Agreement. Payment Agreement memberi keringanan kepada CJIH berupa :

a. Sisa kewajiban pembayaran terutang berikut bunga sejumlah US$ 7,362,610.84

diberi keringanan dengan penghapusan bunga sehingga jumlah sisa kewajiban

pembayaran terutang yang masih harus dibayar adalah sebesar US$ 3,920,371.00

b. Sisa kewajiban pembayaran terutang harus dibayar dalam sebelas kali angsuran.

Apabila CJIH tidak melaksanakan pembayaran sebagaimana yang telah diatur

dalam Payment Agreement maka penghapusan bunga tidak berlaku sehingga nilai terutang yang harus dibayar oleh CJIH adalah US$ 7,362,610.84

Namun CJIH hanya membayar sebanyak lima kali angsuran sebesar US$

1,500,000.00. Oleh karena itu CJIH memiliki kewajiban yang harus dilunasi senilai :

Utang tanpa pemotongan bunga US$ 7,362,610.84

Pembayaran lima kali angsuran US$ 1,500,000.00 -

Sisa utang US$ 5,862,610.84

Bunga 6% per tahun US$ 117,252.22

Maka total sisa utang yang harus dibayar CJIH kepada SEC menjadi senilai

US$5,979,863.06. Hal ini dikarenakan CJIH tidak melaksanakan pembayaran sebagaimana

yang telah diatur dalam Payment Agreement maka penghapusan bunga tidak berlaku sehingga nilai terutang yang harus dibayar oleh CJIH adalah tetap berjumlah US$

7,362,610.84 yang kemudian dikurangi total angsuran yang telah dibayar oleh CJIH dan

Pada tanggal 18 Juni 1999, akhirnya SEC mengirimkan surat peringatan terakhir

kepada CJIH sebelum mendaftarkan permohonan kepailitan ke pengadilan niaga. SEC

menilai telah memberi kelonggaran kepada CJIH untuk melunasi seluruh kewajibannya dan

telah berkali-kali memberikan surat peringatan. Maka jalan terakhir yang diambil oleh SEC

adalah mengajukan permohonan kepailitan ke pengadilan niaga.

SEC menilai permohonan pailit yang diajukannya atas CJIH ke pengadilan niaga

telah memenuhi syarat yang diatur dalam Pasal 1 ayat (1) UUK yaitu :

a. Terpenuhinya syarat tidak membayar sedikitnya satu utang berupa sisa kewajiban pembayaran terutang sejumlah USD$ 5,979,863.06 yang belum dilunasi CJIH

b. Terpenuhinya syarat telah jatuh waktu dan dapat ditagih ditandai dengan tidak dilunasinya pembayaran secara angsuran sebagaimana yang telah disepakati dalam

Payment Agreement

c. Terpenuhinya syarat mempunyai dua atau lebih kreditur dengan adanya utang-utang CJIH kepada pihak lain yaitu PT. BBD dan PT. BNI Tbk

Berdasarkan hal-hal tersebut, SEC memohon kepada Pengadilan Niaga Jakarta pada

Pengadilan Negeri Jakarta Pusat untuk menyatakan CJIH dalam keadaan pailit. Kemudian

Pengadilan Niaga Jakarta menimbang bahwa dalam konsideran UUK dijelaskan bahwa

UUK dimaksudkan untuk menyelesaikan utang-piutang perusahaan. Oleh karena itu utang

dalam konteks kepailitan haruslah diartikan pada utang yang bersumber pada hubungan

hukum pinjam meminjam uang dan tidak meliputi bentuk wanprestasi lain yang tidak

bersumber pada konstruksi hukum pinjam meminjam uang.

Sedangkan utang yang timbul antara SEC dan CJIH berasal dari hubungan hukum

perjanjian konstruksi tanggal 28 Oktober 1991. Perjanjian konstruksi ini kemudian

untuk membayar harga pembangunan hotel tersebut kepada SEC sebagai kreditur. Dan hal

ini tidak termasuk utang yang bersumber pada hubungan hukum pinjam meminjam uang.

Maka berdasarkan pertimbangan hukumnya, pada tanggal 26 Juli 1999 Pengadilan Niaga

Jakarta mengucapkan hasil putusan dalam rapat permusyawaratan tanggal 23 Juli 1999

yaitu menolak permohonan pailit SEC atas CJIH.

2. Dasar Permohonan Upaya Hukum Kasasi

Pada tanggal 2 Agustus 1999, SEC mengajukan upaya hukum kasasi karena

keberatan dengan putusan Pengadilan Niaga Jakarta yang menolak memberikan putusan

pailit kepada CJIH. SEC berpendapat bahwa Pengadilan Niaga Jakarta telah keliru dalam

memberikan pendapatnya yang menyatakan bahwa hubungan hukum yang timbul antara

CJIH dengan SEC adalah hubungan hukum perjanjian konstruksi dan bukan hubungan

hukum pinjam meminjam uang. Sehingga utang yang timbul bukan utang yang dimaksud

dalam Pasal 1 ayat (1) UUK.

Padahal antara CJIH dan SEC telah terikat pada suatu perjanjian yang berisi prestasi

yang harus dipenuhi oleh masing-masing pihak. Meskipun perjanjian tersebut melahirkan

hubungan hukum dalam bentuk pemborongan pekerjaan jasa konstruksi hotel, namun CJIH

sebagai pemilik pekerjaan tidak memenuhi prestasinya yaitu kewajiban membayar

sejumlah uang sesuai dengan yang diperjanjikan. Padahal SEC telah melaksanakan

prestasinya yaitu pemborongan pekerjaan jasa konstruksi hotel. Oleh karena itu kewajiban

CJIH untuk membayar hasil kerja pemborongan pekerjaan jasa konstruksi hotel yang telah

3. Pertimbangan Hukum Majelis Hakim Mahkamah Agung

Mahkamah Agung pada tingkat kasasi ini memberi pertimbangan bahwa utang

dalam pengertian umum adalah janji absolut untuk membayar sejumlah utang tertentu pada

waktu yang ditentukan atau dapat juga diartikan sebagai suatu kewajiban seseorang untuk

membayar sejumlah uang kepada orang lain. Dan jika dikaitkan dengan pengertian dalam

hukum kontrak maka utang adalah setiap kewajiban untuk membayar sejumlah uang tanpa

mempersoalkan apakah kewajiban itu timbul karena perjanjian pinjam meminjam uang

secara tunai atau yang lainnya. Tetapi menekankan kepada segala bentuk kewajiban

pembayaran uang oleh salah satu pihak kepada pihak lain.

Dengan demikian kewajiban CJIH membayar sejumlah uang kepada SEC sebagai

sisa pembayaran pekerjaan pembangunan hotel atas dasar perjanjian konstruksi tanggal 28

Oktober 1991 adalah utang yang dimaksud dalam Pasal 1 ayat (1) UUK. Maka pada

tanggal 14 September 1999 Mahkamah Agung memutuskan untuk membatalkan putusan

Pengadilan Niaga Jakarta dan menyatakan CJIH dalam keadaan pailit karena telah

terpenuhinya syarat-syarat yaitu terdapat utang yang telah jatuh tempo dan dapat ditagih

serta adanya dua kreditur atau lebih yaitu PT BBD dan PT BNI Tbk.

Pada tanggal 8 Oktober 1999 CJIH mengajukan upaya hukum peninjauan kembali

karena keberatan dengan putusan Mahkamah Agung pada tingkat kasasi yang telah

berkekuatan hukum tetap. Adapun alasan CJIH mengajukan upaya hukum peninjauan

kembali adalah :

a. Majelis Hakim Kasasi Mahkamah Agung telah membuat kesalahan berat karena

waktu tiga puluh hari sejak tanggal permohonan kasasi didaftarkan. Dengan

demikian Majelis Hakim Mahkamah Agung tidak mengindahkan kerangka waktu

yang telah diatur dalam Pasal 10 ayat (3) UUK. Dan putusan diberikan kepada para

pihak telah lewat dari kerangka waktu yang seharusnya yaitu dalam waktu 2 x 24

jam sebagaimana diatur dalam Pasal 10 ayat (5) UUK. Oleh karena itu, putusan

Majelis Hakim Kasasi tersebut harus dinyatakan batal demi hukum

b. Majelis Hakim Kasasi Mahkamah Agung telah keliru menafsirkan pengertian utang

secara luas dengan menafsirkan utang adalah tidak hanya janji absolut untuk

membayar sejumlah uang tertentu pada waktu yang ditentukan tetapi juga sebagai

kewajiban untuk membayar sejumlah uang kepada orang lain. Dan penggunaan

Pasal 237 ayat (2) UUK tentang gaji serta biaya lain yang timbul dalam hubungan

kerja menjadi utang sebagai acuan penafsiran utang adalah penafsiran yang salah

yang akhirnya menyesatkan arti utang itu sendiri, sehingga harus dinyatakan tidak

dapat diterima

c. Majelis Hakim Kasasi Mahkamah Agung telah salah menghubungkan bukti

sehingga CJIH memenuhi syarat untuk dinyatakan pailit. Padahal bukti pernyataan

CJIH tentang utangnya kepada PT. BBD dan PT. BNI Tbk tertanggal 23 Februari

1999 serta pengumuman daftar debitur PT. BNI pada surat kabar Bisnis Indonesia

tanggal 1 Juni 1999 bertujuan untuk memenuhi syarat Pasal 1 ayat (1) UUK.

Sedangkan bukti telah terjadi restrukturisasi utang antara CJIH dengan PT. BBD

dan PT. BNI Tbk bertujuan untuk membuktikan bahwa CJIH adalah debitur yang

PT. BNI Tbk dalam hal ini berkedudukan sebagai kreditur lain yang keberatan

terhadap permohonan pailit yang diajukan oleh SEC

Majelis Hakim Kasasi dinilai tidak memperhatikan kepentingan para pihak dengan

seimbang. Padahal penjelasan umum UUK telah memberikan penjelasan bahwa masalah

ketidakmampuan dunia usaha untuk memenuhi kewajiban pembayaran mereka kepada

kreditur telah melahirkan akibat yang berantai. Sehingga tidak hanya memberi pengaruh

terhadap kelangsungan usaha dan segi-segi ekonomi tetapi juga memberi pengaruh

terhadap masalah ketenagakerjaan dan aspek-aspek sosial lainnya. Hal-hal ini jauh lebih

perlu untuk diselesaikan dan diperhatikan secara adil. Sehingga penyelesaian masalah

kepailitan harus memperhatikan kepentingan debitur ataupun kepentingan para kreditur

secara seimbang.

Oleh karena itu Majelis Hakim Kasasi dinilai sama sekali tidak mempertimbangkan

kepentingan para kreditur lain yaitu PT. BBD dan PT. BNI Tbk. Padahal PT. BBD dan PT.

BNI Tbk telah mengajukan keberatan atas permohonan pailit terhadap CJIH. Selain itu, PT.

BBD dan PT. BNI Tbk mempunyai piutang yang lebih besar daripada piutang SEC yaitu

berjumlah lebih kurang Rp 610.000.000.000.

Selanjutnya Mahkamah Agung pada tingkat peninjauan kembali ini berpendapat

bahwa alasan keberatan pertama dan kedua yang diajukan oleh CJIH tidak dapat

dibenarkan. Mahkamah Agung berpendapat tidak terdapat kesalahan berat terkait

penerapan hukum pada Majelis Hakim Kasasi dan pengertian utang yang menjadi

Namun Mahkamah Agung pada tingkat peninjauan kembali membenarkan alasan

keberatan ketiga yang diajukan oleh CJIH. Dengan pertimbangan bahwa bunyi penjelasan

umum UUK tidak dapat diabaikan sehingga penyelesaian masalah kepailitan harus

dilakukan secara adil dalam arti memperhatikan kepentingan debitur atau kepentingan para

kreditur secara seimbang.

Keberatan atas kepailitan CJIH yang disampaikan oleh kreditur lain yaitu PT. BBD

dan PT. BNI Tbk seharusnya juga diperhatikan oleh Hakim Kasasi. Apalagi antara PT.

BBD dan PT. BNI Tbk dengan CJIH telah dilakukan restrukturisasi utang. Hal ini

menunjukkan PT. BBD dan PT. BNI Tbk masih percaya dengan fundamental usaha CJIH.

Sehingga PT. BBD dan PT. BNI Tbk lebih memilih untuk mempertahankan kelangsungan

usaha CJIH. Selain itu, PT. BBD dan PT. BNI Tbk memiliki piutang kepada CJIH lebih

kurang Rp 610.000.000.000 dan jumlah tersebut adalah jumlah yang jauh lebih besar jika

dibandingkan dengan piutang SEC yang berjumlah US$ 5,979,863,06. Mahkamah

Agung juga berpendapat bahwa berdasarkan perjanjian konstruksi antara CJIH dengan

SEC, diketahui bahwa kewajiban CJIH semula adalah US$ 75,558,774.50, sedangkan sisa

utang yang belum dibayar adalah US$ 5,979,863.06. Hal ini menunjukkan CJIH telah

memenuhi sebagian besar kewajibannya dan selayaknya diberi kesempatan melunasi sisa

kewajibannya secara wajar.

Selain itu, CJIH mempunyai usaha hotel berbintang lima di Bali yang saat terjadi

krisis ekonomi, relatif tidak terpengaruh dan sebaliknya menuai keuntungan dari selisih

nilai tukar antara rupiah dengan dollar Amerika Serikat. Sehingga potensi dan prospek

mempunyai potensi dan prospek sehingga dapat berkembang, seharusnya diberi

kesempatan untuk hidup dan berkembang. Oleh karena itu penjatuhan pailit merupakan

ultimum remedium dan CJIH bukan merupakan a debitor is hopelessly in debt.

Akhirnya pada tanggal 1 November 1999 atas dasar pertimbangan-pertimbangan

tersebut Mahkamah Agung mengabulkan permohonan peninjauan kembali CJIH serta

membatalkan putusan Mahkamah Agung tingkat kasasi dan putusan Pengadilan Niaga

Jakarta . Dengan demikian kepailitan CJIH dibatalkan dan dapat kembali memiliki

kewenangan penuh untuk mengatur harta kekayaannya.

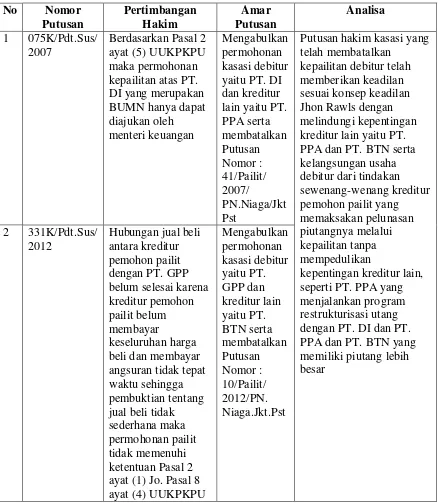

B. Kasus Putusan Mahkamah Agung Nomor 075 K/Pdt.Sus/2007

Kasus ini terjadi antara para karyawan PT. Dirgantara Indonesia Persero (PT. DI)

yang telah diberhentikan (eks karyawan PT. DI) dengan PT. DI. Eks karyawan PT. DI

menuntut kompensasi pensiun yang menjadi kewajiban PT. DI yang belum dipenuhi oleh

PT. DI. Akhirnya eks karyawan PT. DI mengajukan permohonan pailit terhadap PT. DI ke

Pengadilan Niaga Jakarta. Sehingga pada kasus ini PT. DI berkedudukan sebagai debitur

yang memiliki utang kepada eks karyawan PT. DI. Kreditur lain dalam perkara ini adalah

PT. Perusahaan Pengelolaan Aset Persero (PT. PPA) yang berkedudukan sebagai kreditur

1. Duduk Perkara

Pada tahun 2004, eks karyawan PT. DI yaitu Heryono, Nugroho dan Sayudi

(selanjutnya disebut Heryono dkk) adalah termasuk dari 6.561 orang karyawan PT. DI yang

diputuskan hubungan kerjanya oleh PT. DI. Kemudian Putusan Panitia Penyelesaian

Perselisihan Perburuhan Pusat (Putusan P4P) Nomor 142/03/02-8/X/PHK/1-2004 tanggal

29 Januari 2004 memutuskan PT. DI wajib untuk memberikan kompensasi pensiun

berdasarkan besarnya upah karyawan terakhir beserta jaminan hari tua. Namun Heryono

dkk belum menerima kompensasi pensiun yang menjadi kewajiban PT. DI tersebut.

Pada tanggal 5 Oktober 2004 Departemen Tenaga kerja dan Transmigrasi Republik

Indonesia telah menegur PT. DI dengan surat No.B.169/DJPPK/IX/2004 untuk membayar

dana pensiun dalam waktu paling lambat 30 hari setelah menerima surat tersebut. Dan

tanggal 14 Juni 2005 Ketua Pengadilan Negeri Jakarta Pusat juga telah mengeluarkan

peringatan dengan penetapan No.079/2005.EKS. Namun PT. DI masih belum memenuhi

kewajibannya hingga akhirnya Heryono dkk mengajukan permohonan ke Pengadilan Niaga

Jakarta untuk memberikan putusan pailit terhadap PT. DI.

Heryono dkk berpendapat syarat untuk mengajukan pailit terhadap PT. DI telah

terpenuhi karena telah terbukti adanya utang yang telah jatuh tempo dan dapat ditagih yaitu

utang kompensasi dana pensiun yang telah diberi peringatan untuk dibayar namun belum

dipenuhi oleh PT. DI. Perhitungan kompensasi dana pensiun yang menjadi kewajiban PT.

DI yaitu Heryono sebesar Rp 83.347.862,82, Nugroho sebesar Rp 69.258.079,22 dan

Bukti harus ada syarat dua atau lebih kreditur lain juga telah terpenuhi dengan

adanya Heryono dkk sebagai kreditur yang mengajukan permohonan pailit dan para

karyawan lainnya yang telah diberhentikan dan juga belum menerima kompensasi dana

pensiun yang berjumlah 3.500 orang dengan total piutang lebih kurang Rp

200.000.000.000.

Pada tanggal 4 September 2007, Pengadilan Niaga Jakarta memberikan putusan

Nomor : 41/Pailit/2007/PN.Niaga/Jkt.Pst yang isinya berbunyi mengabulkan permohonan

Heryono dkk dan menyatakan PT. DI dalam keadaan pailit. Hakim berpendapat bahwa

Heryono dkk memiliki kapasitas hukum untuk mengajukan permohonan pailit atas PT. DI

karena PT. DI tidak termasuk dalam kategori sebagai BUMN yang bergerak di bidang

kepentingan publik yang seluruh modalnya dimiliki negara dan tidak terbagi atas saham

sebagaimana yang dimaksudkan dalam penjelasan Pasal 2 ayat (5) UUKPKPU.

Ketentuan Pasal 2 ayat (1) UUKPKPU yaitu adanya utang yang telah jatuh tempo

dan dapat ditagih serta adanya dua atau lebih kreditur lainnya juga telah terpenuhi. Adanya

utang yang telah jatuh tempo dan dapat ditagih ini dibuktikan dengan adanya Putusan P4P

yang berisi kewajiban PT. DI untuk membayar kompensasi pensiun eks karyawannya.

Kompensasi pensiun yang belum dibayar adalah bentuk utang yang telah jatuh tempo dan

dapat ditagih. Syarat adanya dua atau lebih kreditur lain juga telah terpenuhi. Hal ini

dibuktikan dengan adanya Heryono dkk yang jumlahnya lebih dari dua kreditur.

Hakim berpendapat bahwa bukti dari syarat permohonan pailit telah terbukti secara

sederhana sebagaimana diatur dalam Pasal 8 ayat (4) UUKPKPU yang mengatur bahwa