ANALISIS PERKEMBANGAN SISTEM MONETER

INTERNASIONAL DAN KRISIS MONETER DI

INDONESIA

Tugas ini disusun untuk memenuhi salah satu tugas Mata Kuliah Ekonomi Internasional II

Dosen Pengampu: Bapak Samsul Arifin, SE., M.SE.

Disusun Oleh:

EDWIN RONALDO (NIM. 5553121723) TRIA ANUGRAH S. (NIM. 5553121832) DWI WAHYUNISSA (NIM. 5553122055) BAHAR OKTA P. (NIM. 5553122150)

Kelas : V F/ 5F

2014

JURUSAN ILMU EKONOMI PEMBANGUNAN FAKULTAS EKONOMI

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Kuasa

karena, atas berkat dan kehendak-Nyalah paper ini dapat selesai tepat pada

waktunya.

Dalam penulisan paper ini penulis menemukan banyak kesulitan, terutama

keterbatasan mengenai penguasaan Ilmu Ekonomi Internasional II. Tetapi berkat

bimbingan yang diberikan oleh berbagai pihak akhirnya penulis pun dapat

menyelesaikan paper ini. Karena itu penulis turut mengucapkan terima kasih

kepada :

Dosen Ilmu Ekonomi Internasional II, Bapak Samsul Arifin SE., M.SE., yang telah memberikan izin untuk mengkaji krisis moneter.

Ayah dan Ibu penulis tersayang yang telah memberikan dukungan atau motivasi secara moral, spiritual, dan materil.

Penulis menyadarai bahwa paper ini masih ditemukan banyak kekurangan.

Maka, kritik dan saran dirasakan sangat dibutuhkan untuk kemajuan penulis di

masa yang akan datang.

Penulis berharap, agar dengan adanya paper ini, dapat berguna bagi semua

Mahasiswa yang mengikuti Mata Kuliah Ekonomi Moneter 1 khususnya

mahasiswa/i Universitas Sultan Ageng Tirtayasa.

Serang, 27 November 2014

DAFTAR ISI

Halaman KATA PENGANTAR ... II DAFTAR ISI ... III DAFTAR TABEL ... V

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 3

BAB II PEMBAHASAN... 4

2.1 Pengertian Sistem Moneter Internasional... 4

2.2 Sejarah dan Perkembangan Sistem Moneter Internasional ... 5

2.2.1 Sistem Standar Emas (1876-1913) ... 5

2.2.2 Periode Perang Dunia (1914-1994) ... 6

2.2.3 Periode Kurs Tetap ... 6

2.2.4 Post Bretton Woods ... 7

2.2.5 Sistem Semenjak 1973 ... 8

2.3 Sistem Penetapan Kurs ... 9

2.3.1 Free Float (Mengambang Bebas) ... 9

2.3.2 Float yang dikelola (Managed Float) ... 9

2.3.3 Perjanjian Zona Target Tertentu ... 10

2.3.4 Sistem Kurs Tetap ... 11

2.4 Cara Melakukan Transaksi Internasional ... 11

2.5 Fenomena Aktual Ekonomi internasional ... 14

2.5.1 Persyaratan Optimum Currency Area ... 18

2.5.2 Karakteristik OCA Persyaratan Untuk OCA ... 18

2.5.3 Manfaat dan Biaya Integrasi Ekonomi ... 19

2.6 Faktor Penghambat Non Ekonomi Penerapan Mata Uang Tunggal di ASEAN ... 19

2.6.1 Heterogenitas Kultur Masyarakat di Kawasan ASEAN ... 19

2.6.3 Kondisi dan Letak Geografis Kawasan ASEAN ... 20

2.6.4 Kondisi Keamanan yang Belum Stabil ... 20

2.7 Kebijakan Moneter di Indonesia ... 21

2.7.1 Kerangka Kebijakan Moneter di Indonesia ... 21

2.7.2 Tujuan Kebijakan Moneter Di Indonesia ... 22

2.8 Keterkaitan Sistem Moneter Internasional dengan Sistem Moneter yang Dianut di Indonesia. ... 23

2.8.1 Peredaran Mata Uang di Indonesia ... 25

2.8.2 Jenis Mata Uang Pemerintah Pencetak Daerah Peredaran ... 25

2.8.3 Daerah Peredaran Volume ... 26

2.8.4 ORI Sebagai Instrumen Moneter ... 26

2.8.5 Perubahan Fungsi Bank Central dari BNI ke BI ... 27

2.9 Krisis Moneter di Indonesia ... 29

2.10 Krisis Moneter dan Faktor-Faktor Penyebabnya ... 31

2.11 Program Reformasi Ekonomi IMF ... 41

2.12 Kritik Terhadap IMF ... 44

2.13 Dampak dari Krisis... 53

2.14 Prospek Ekonomi Indonesia ... 55

BAB III PENUTUP ... 57

3.1 Kesimpulan ... 57

3.2 Solusi atas Permasalahan ... 59

DAFTAR TABEL

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sistem moneter internasional merupakan sistem keuangan yang

berlaku untuk semua Negara di dunia yang membahas tentang

pembayaran atas transaksi lintas negara dilaksanakan. Sistem ini

menentukan bagaimana kurs tukar asing ditentukan dan bagaimana

pemerintah dapat mempengaruhi kurs tukar. Sistem moneter

internasional yang berfungsi dengan baik akan memfasilitasi

perdagangan internasional dan investasi, serta mempermudah adaptasi

terhadap perubahan. Pembahasan inti dari sistem moneter internasional

adalah menentukan pengaturan sistem kurs tukar. Semenjak dimulainya

sistem standar emas hingga abad ke 20, sistem moneter internasional telah

mengalami pasang surut. Perubahan dari sistem ke sistem yang lain

diakibatkan oleh gejolak ekonomi pada saat itu. Sampai saat ini pun

sistem moneter internasional masih menjadi perhatian semua negara dan

masih ingin merubah sistemnya menjadi lebih berfungsi optimal. Belum

lagi rencana anggota Negara-negara asean untuk merumuskan kebijakan

pemberlakuan mata uang bersama yang hanya berlaku tunggal di

kawasan asean.

Sebelum pemberlakuan kebijakan mata uang bersama, krisis

moneter terlebih dahulu melanda negara-negara anggota ASEAN. Hal

tersebut telah menjadikanstruktur perekonomian negara-negara tersebut

terguncang. Krisis ini dimulai pada pertengahan tahun 1997 semua

perekonomian negara-negara ASEAN terpuruk oleh krisis ekonomi

regional yang disebabkan oleh depresiasi mata uang dollar terhadap

Amerika. Krisis moneter sendiri seperti virus yang mudah menular

India. Tak tekecuali bagi Indonesia, akibat dari terjadinya krisis moneter

yang kemudian berlanjut pada krisis ekonomi dan politik ini, yang telah

menyebabkan kerusakan yang cukup signifikan terhadap sendi-sendi

perekonomian nasional. “Secara garis besar, terganggunya perekonomian

Indonesia dicerminkan oleh tingkat pertumbuhan ekonomi 1997 yang merosot

menjadi 4,65% bahkan pada triwulan III tahun 1998 pertumbuhannya minus

17,13%, turun drastis dari rata-rata pertumbuhan selama tiga tahun terakhir

sebesar 7,9%”. (Yudanto,Noor.1998). Hal ini diperparah dengan menurunya nilai tukar rupiah secara tajam terhadap dollar. Terganggunya

perekonomian ini memiliki dua makna terhadap sektor ekonomi. Disatu

pihak menimbulkan kelumpuhan pada sektor ekonomi daerah perkotaan

yang mungkin bergantung pada dollar Amerika. Disisi lain mungkin bagi

masyarakat pedesaan yang mayoritas petani kurang merasakan akibat

terpuruknya keadaan ini, karena petani tidak bergantung pada dolar.

Akan tetapi sangat mungkin dampak yang dirasakan petani adalah

kenaikan harga barang-barang pokok karena pemerintah tidak bisa

membiayai impor bahan baku karena melemahnya pertumbuhan

ekonomi.

Untuk mengatasi keadaan ini pemerintah tidak tinggal diam. Hal ini

dibuktikan pemerintah dengan mengeluarkan beberapa kebijakan, baik

kebijakan sementara maupun tetap. Salah satunya pemerintah pada saat

itu mengeluarkan kebijakan sementara yang dipimpin langsung oleh

menteri keuangan saat itu. “Dalam jangka pendek kebijaksanaan ekonomi

tersebut memiliki dua sasaran strategis, yaitu pertama, mengurangi dampak

negatif dari krisis tersebut terhadap kelompok penduduk berpendapatan rendah

dan rentan; dan kedua, pemulihan pembangunan ekonomi ke jalur petumbuhan

yang tinggi”. (Kartasasmita,Ginandjar.1998)

Dengan kebijakan yang telah dibuat tersebut pemerintah optimis

krisis dapat segera diatasi, terutama perbaikan ekonomi bagi masyarakat

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka permasalahan

yang akan dibahas dalam paper ini adalah sebagai berikut:

1 Bagaimanakah sejarah dan perkembangan sistem moneter

internasional ?

2 Bagaimanakah keterkaitan sistem moneter internasional dengan sistem

moneter yang dianut di Indonesia?

3 Faktor apakah yang menyebabkan Indonesia terkena krisis moneter?

4 Bagaimana dampak yang ditimbulkan krisis moneter terhadap

perekonomian Indonesia?

5 Bagaimanakah peran IMF dalam membantu mengatasi masalah krisis

moneter di Indonesia?

BAB 2 PEMBAHASAN

2.1 Pengertian Sistem Moneter Internasional

Dalam ekonomi internasional dikenal suatu sistem

yang memungkinkan suatu negara dapat saling berhubungan satu

dangan yang lain. Sistem tersebut disebut sebagai sistem moneter

internasional.

Sistem moneter internasional menunjukkan seperangkat kebijakan,

institusi, praktik, peraturan dan mekanisme yang menentukan tingkat

dimana suatu mata uang diitukarkan dengan mata uang lain.(Shapiro,

1992). Sistem keuangan internasional dari sejarahnya telah mengalami

begitu banyak perkembangan dan transpormasi dari masa ke masa.

Perkembangan ini disebabkan oleh adanya perubahan ekonomi dan

politik domestik serta internasional pada masing-masing masa.

Jika dalam skala domestik atau nasional problema

ketidakseimbangan pembayaran antar daerah dapat disesuaikan melaui

pergerakan modal ataupun kebijakan fiskal dan moneter, dalam skala

internasional akan sedikit lebih rumit. Pembayaran yang tidak seimbang

antar negara dapat diselesaikan melalui financing, perubahan kebijakan

domestik untuk menggeser pola perdagangan dan investasi, melalui

kontrol devisa untuk melakukan penjatahan pasokan devisa, atau dengan

cara membiarkan nilai tukar mata uang berubah sesuai situasi dan

kondisi. Sehingga yang terpenting dalam sistem moneter internasional

adalah tersedianya alat atau cara untuk menyesuaikan ketidakseimbangan

2.2 Sejarah dan Perkembangan Sistem Moneter Internasional 2.2.1 Sistem Standar Emas (1876-1913)

Sistem standar emas internasional muncul mulai tahun 1870 di

Inggris. Pemerintah Inggris menetapkan nilai pounsterling dengan emas.

Perkembangan industri yang terjadi di Inggris serta perdagangan dunia

yang makin berkembang pada abad 19 menambah kepercayaan dunia

terhadap emas. Kepercayaan ini diperkuat dengan ditemukannya

tambang emas di Amerika dan Afrika Utara. Dengan kejadian-kejadian

tersebut sistem standar emas merupakan suatu sistem yang dipakai oleh

banyak negara semenjak 1970 hingga perang dunia pertama.

Perdagangan yang semakin meningkat membuat kebutuhan sistem

pertukaran yang lebih formal menjadi semakin terasa. Standar emas pada

dasarnya menetapkan nilai tukar mata uang negara berdasarkan emas.

Pemerintah atau Negara yang bersangkutan harus menjaga persediaan

emas yang cukup untuk menjamin jual-beli emas. Jika pemerintah negara

lain juga menetapkan nilai mata uangnya berdasarkan, maka kurs antar

dua mata uang bisa ditentukan. Nilai emas terhadap barang lain tidak

banyak berubah dalam jangka panjang, stabilitas nilai uang dan kurs mata

uang tidak banyak berfluktuasi dalam jangka panjang.

Standar emas berbeda dengan mata uang fiat (fiat money). Dalam

mata uang fiat, nilai mata uang ditentukan berdasarkan kepercayaan

terhadap kemauan pemerintah menjaga integritas menjag mata uang

tersebut. Seringkali kepercayaan tersebut disalahgunakan. Pemerintah

kadang tergoda menerbitan uang baru, karena biaya produksi penerbitan

tersebut adalah 0 rupiah. Dengan menggunakan standar emas, nilai mata

uang didasarkan pada emas. Pemerintah tidak bisa seenaknya menambah

Dengan proses tersebut kurs mata uang bisa terjaga selama

negara-negara di dunia memakai emas sebagai standar mata uangnya. Inflasi

yang berkepanjangan tidak akan terjadi di dalam situasi semacam itu.

Dengan adanya Perang Dunia I (1919-1923) serta depresi dunia

(1931-1934) negara-negara di Eropa dilanda inflasi serta ketidaksetabilan

politik. Sistem moneter Internasional menjadi kacau. Kekacauan ini

menimbulkan kurang kepercayaan dunia terhadap pounsterling yang

masih dikaikan dengan emas. Ponsterling makin lama makin lemah

posisinya. Kelemahan ini ditambah keharusan Inggris untuk memberi

bantuan kepada Jerman. Pada tahun 1931 Inggris menanggalkan standar

emas dan pounsterlling jatuh nilainya, diikuti oleh dolar Amerika.

2.2.2 Periode Perang Dunia (1914-1994)

Perang dunia I mengakhiri standar emas klasik. Periode antara

kedua perang dunia secara umum ditandai oleh kekacauan perdagangan

dan keuangan internasional. Terjadinya fluktuasi kurs sejak akhir perang

sampai tahun 1925 (kecuali di Amerika Serikat, yang kembali ke standar

emas dalam tahun 1919). Mulai tahun 1925, suatu usaha dilakukan untuk

menetapkan kembali standar emas, akan tetapi runtuh tahun 1991 pada

waktu Depresi Besar. Kemudian disusul dengan periode persaingan

Devaluasi, ketika negara-negara mencoba untuk mengekspor

pengangguran mereka (kebijakan mengemis tetangga mereka). Tarif,

kuota dan pengawasan nilai tukar juga meluas, dengan akibat volume

perdagangan dunia berkurang hampir setengahnya. Kecenderungan

devlasioner dapat diatasi sepenuhnya suaktu negara-negara dipersenjatai

kembali untuk perang dunia II.

2.2.3 Periode Kurs Tetap

Periode ini dimulai dengan perjanjian Bretton Woods. Melalui perjanjian

tetapi tidak diharuskan memenuhi konverbilitas mata uang mereka dalam

emas. Negara anggota diminta menjaga kursnya dalam batas 1% (naik

atau turun) dan bersedia menjaga kurs tersebut. IMF membantu negara

anggotanya dalam rangka menjaga kurs mata uangnya.

Tekanan spekulasi menyebabkan sistem kurs tetap tidak layak lagi

dipertahankan. Pasar keuangan dunia sempat tutup selama beberpa

minggu dalam bulan Maret 1973. Ketika pasar tersebut dibuka, kurs mata

uang dibiarkan mengambang sampai ke kurs yang ditentukan oleh

kekuatan pasar.

2.2.4 Post Bretton Woods

Pada tanggal 22 Juli 1944 diadakan suatu konferensi moneter

Internasional, yang dikenal dengan The Bretton Woods Conference, yang

dihadiri oleh 44 negara. Konferensi tersebut bertujuan untuk menyusun

rencana pembuatan sistem moneter. Dua tahun setelah konferensi

tersebut, didirikan IMF dan Bank Dunia untuk mengawasi sistem

tersebut. .

Selama periode 1944-1973 dolar merupakan mata uang yang sangat

penting dalam lalu lintas pembayaran Internasional. Peranan dolar ini

timbul setelah perang dunia II, dusebabkan saat itu terjadi kekurangan

dolar. Negara-negara Eropa yang sangat memerlukan uang /dana untuk

memulihkan keadaan ekonominya. Satu-satunya sumber adalah Amerika

Serikat, sehingga dolar banyak diminta. Konsekuensinya, emas menjadi

tergeser oleh dolar. Sebab, disamping memiliki tenaga beli yang kuat di

Amerika, reserves dalam bentuk dolar akan membelikan penghasilan

bunga. Dengan semakin pentingnya fungsi dolar, maka setiap anggota

menetapkan perbandingan mata uangnya terhadap dolar, yang kemudian

DMI beranggotakan 134 negara, diantaranya 10 negara maju

mempunyai posisi yang sangat kuat di dalam mengambil keputusan.

Setiap anggota memperoleh jatah/quota, yang harus dibayar 25% dengan

emas dan sisanya 75% dengan mata uangnya. Besarnya quota

menentukan hak suaranya serta jumlah pinjaman yang dapat diperoleh

dari DMI. Dana pertama DMI dengan sendirinya 25% terdiri dari emas

dan 75% berbagai mata uang negara anggota. Pinjaman diberikan kepada

dalam mata uang negara lain yang harus di tukar dengan mata uang

negara peminjam.

2.2.5 Sistem Semenjak 1973

Semenjak 1973 sistem moneter internasional merupakan campuran

antara kurs tetap dengan kurs berubah-ubah. Mata uang Yen, dolar

Kanada, franc Perancis, dan Swiss berfluktuas tergantung dari permintaan

dan pernawaran. Sering juga penguasa moneter negara-negara tersebut

melakukan campur tangan di pasar valuta asing untuk mengurangi

fluktuasi kurs yang berlebihan. Caranya apabila negara mengalami defisit

dalam neraca pembayaran, kurs valuta asing cenderung naik. Untuk

mencegah hal ini bank Central menjual valuta asing. Demikian juga

apabila surplus di dalam neraca pembayaran, bank sentral membeli valuta

asing di pasar untuk mengurangi penurunan kurs. Sisitem kurs demikian

di sebut “managed atau dirty” float, sebagai lawan dari “clean” floatt

di mana bank Sentral sama sekali tidak campur tangan di dalam pasar

valuta asing.

Lima negara Eropa (Jerman Barat, Belgia, Luxembrug, Swedia,

Netherlan dan Norwegia) mengadakan pengaturan secara tersendiri. Krus

tetap berlaku di antara mereka, tetapi berubah-ubah secara bersama-sama

terhadap mata uang negara lain. Sisten krus semacam ini (mengambang

bersama-sama) menghasilakan fluktuasi yang menyerupai ular, yang

Negara-negara Eropa dan Jepang telah melepaskan ikatan mata

uangnya dengan dolar Amerika Serikat. Dengan demikian, telah

merupakan mata uang yang mengambang. Namun demikian Dolar masih

memegang peranan penting dalam lalu lintas pembayaran internasiolal.

Pembayaran luar negeri, kebijakan campur tangan dalam valuta asing

oleh Bank Sentral, serta catatan-catatan statistik Dana Moneter

Internasional dan Perserikatan Bangsa-Bangsa masih menggunakan dasar

mata uang Dolar.

2.3 Sistem Penetapan Kurs

Mekanisme penentuan kurs bisa dikategorikan menjadi beberapa

kelompok:

2.3.1 Free Float (Mengambang Bebas)

Berdasarkan sistem ini, kurs mata uang dibiarkan mengambang

bebas tergantung kekuatan pasar. Beberapa faktor yang mempengaruhi

kurs, misal inflasi, pertumbuhan ekonomi, inflasi akan digunakan oleh

pasar dalam mengevaluasi kurs mata uang negara yang bersangkutan.

Jika variable tersebut berubah, atau penghargaan terhadap variable

tersebut berubah, kurs mata uang akan berubah. Sistem mengambang

bebas juga disebut sebagai clean float.

2.3.2 Float yang dikelola (Managed Float)

Sistem mengambang bebas mempunyai kerugian karena

ketidakpastian kurs cukup tinggi. Sistem float yang dikelola, yang sering

disebut juga sebagai dirty float, dilakukan melalui campur tangan Bank

Sentral yang cukup aktif.

Bank Sentral kemudian akan melakukan intervensi jika kurs yang

a) Menstabilkan fluktuasi harian. Bank Sentral melakukan cara ini

dengan tujuan menjaga stabilasisasi kurs agar perubahan atau

pergerakan kurs tetap teratur.

b) Menunda kurs (leaning against the wind). Melalui cara ini bank sentral

melakukan intervensi dengan tujuan mencegah atau mengurangi

fluktuasi jangka pendek yang cukup tajam, yang diakibatkan oleh

kejadian yang sifatnya sementara.

c) Kurs tetap secara tidak resmi (unofficial pegging). Melalui cara ini

Bank Sentral melawan kekuatan pasar dengan menetapkan (secara

resmi) kurs mata uangnya.

2.3.3 Perjanjian Zona Target Tertentu

Melalui perjanjian ini, beberapa negara sepakat untuk menentukan

kurs mata uangnya secara bersama dalam wilayah kurs tertentu. Jika kurs

melewati batas atas atau batas bawah, Bank Sentral negara yang

bersangkutan akan melakukan intervensi.

a. Dikaitkan dengan Mata Uang Lain

Sekitar 62 negara dari 162 negara anggota IMF mengkaitkan nilai

mata uangnya terhadap mata uang lainnya. Sebagian mengkaitkan

nilai mata uangnya terhadap mata uang negara tetangga.

b. Dikaitkan dengan Kelompok Mata Uang lain

Sekitar 21 negara mengkaitkan mata uangnya terhadap kelompok

mata uang lainnya. Basket, kelompok, atau portofolio mata uang

tersebut biasanya terdiri dari mata uang partner dagang yang

penting. 19 negara mengkaitkan nilai mata uangnya terhadap

portofolio yang mereka buat sendiri.

c. Dikaitkan dengan Indikator Tertentu

Dua negara, Chili dan Nikaragua, mengkaitkan mata uangnya

terhadap indikator tertentu, seperti kurs riil efektif, kurs yang telah

2.3.4 Sistem Kurs Tetap

Di bawah sistem kurs tetap, pemerintah atau Bank Sentral

menetapkan kurs secara resmi. Kemudian Bank Sentral akan selalu

melakukan intervensi secara aktif untuk menjaga kurs yang telah

ditetapkan tersebut.

Jika kurs resmi dirasakan sudah tidak sesuai dengan kondisi

fundamental ekonomi negara tersebut, devaluasi atau revaluasi

dilakukan. Cara yang bisa dilakukan selain devaluasi adalah:

1. pinjaman asing

2. pengetatan

3. pengendalian harga dan upah

4. pembatasan aliran modal keluar

2.4 Cara Melakukan Transaksi Internasional

Adapun cara untuk melakukan pembayaran internasional yang

timbul akibat perdagangan dan peminjaman internasional antara lain

sebagai berikut:

a. Pembayaran dengan Surat Wesel Dagang (Commercial Bill of

Exchange atau Commercial draft atau Trade Bill)

Surat wesel dagang adalah pembayaran yang dilakukan dengan cara

eksportir menarik surat wesel atas importir sejumlah harga

barang-barang beserta biaya-biaya pengirimannya.

Dalam surat wesel tersebut harus dilampiri dokumen-dokumen

berupa:

- faktur (invoice),

- konosemen atau surat muatan (bill of lading),

- daftar isi barang (packing list),

- surat keterangan asal barang (certificate of origin),

- surat asuransi (insurence).

Cara pembayaran semacam ini sekarang masih banyak digunakan

dalam lalu lintas pembayaran internasional. Dengan surat wesel,

apabila eksportir membutuhkan uang sebelum jatuh tempo, maka ia

dapat menjualnya kepada pihak lain, yang kelak akan

menukarkannya kepada importir setelah wesel itu jatuh tempo.

b. Kompensasi Pribadi

kompensasi pribadi adalah adalahcara pembayaran dengan

mengalihkan penyelesaian utang piutang pada seorang penduduk

dalam satu negara tempat penduduk tersebut tinggal.

Cara pembayaran ini digunakan di Indonesia sekitar tahun 1960-an,

namun sekarang sudah tidak banyak lagi digunakan dalam

perdagangan internasional.

c. Pembayaran Tunai

Pembayaran tunai atau pembayaran di muka adalah pembayaran

yang dilakukan dengan menggunakan uang tunai atau cek, yang

dilakukan bersama-sama dengan surat pesanan atau menunggu

diterimanya kabar bahwa barang yang telah dipesan dikapalkan

oleh eksportir. Cara pembayaran ini mempunyai risiko yang besar.

d. Pembayaran dengan Letter of Credit

Letter of credit atau commercial letter of credit adalah surat yang

dikeluarkan oleh bank atas permintaan pembelian sejumlah barang

di mana bank sendiri yang mengakseptir (menyetujui) dan

membayar surat wesel yang ditarik oleh eksportir.

- L/C biasa, artinya L/C dimana seorang importir bisa langsung

membayar sesuai dengan harga barang melalui bank yang

ditunjuk

- Merchant L/C, artinya L/C dimana seorang importir dapat

memasukkan barang terlebih dahulu dengan melakukan

pembayaran sebagian, sedangkan sisanya dibayar kemudian.

- Indutrial L/C, artinya impor banang-barang industri atau

barang modal

- secara cepat dan tidak dipakai untuk barang konsumsi.

- Red Clause L/C, artinya L/C yang mencantumkan instruksi

kepada

- Advising Bank (bank yang ditunjuk) untuk melaksanakan

pembayaran sebagian dari jumlah L/C kepada eksportin

sebelum mengapalkan barang-barang ekspor.

- Usance L/C, artinya L/C yang pembayarannya baru dilakukan

dengan tenggang waktu tertentu, misalnya 1 bulan dari

pengapalan barang atau 1 bulan setelah penunjukan dokumen.

e. Pembayaran Kemudian atau Rekening Terbuka (Open Account)

Pembayaran kemudian atau rekening terbuka adalah cara

membiayai transaksi perdagangan internasional di mana eksportir

mengirimkan barang kepada importir tanpa adanya

dokumen-dokumen untuk meminta pembayaran. Pembayaran dilakukan

setelah barang laku dijual atau satu sampai dengan tiga bulan

setelah tanggal pengiriman, sesuai dengan penjanjian yang

disepakati bersama. Sistem ini sangat membantu pengimpor

melakukan transaksi perdagangan, akan tetapi berisiko besar bagi

f. Pembayaran dengan Konsinyasi (Consignment)

Pembayararan secara konsinyasi dilakukan setelah barang yang

dikirim sudah terjual seluruhnya atau sebagian. Metode ini biasanya

dilakukan kepada orang yang telah dikenal dengan baik. Jadi,

barang yang akan dijual merupakan barang titipan untuk jangka

waktu tertentu dan pembayaran dengan termin waktu. Untuk

memperkecil risiko penjual, sebaiknya menggunakan jasa bank

dalam pengiriman dokumen penagihan dan bonded warehouse untuk

penitipan barangnya. Apabila barang sudah terjual, pembeli

membayar kepada bank sejumlah uang atas nilai barang dan sebagai

gantinya bank akan menyerahkan delivery instruction kepada bonded

warehouse untuk mengeluarkan barangnya.

2.5 Fenomena Aktual Ekonomi internasional

Fenomena yang terjadi saat ini khususnya di kawasan ASEAN

adalah penyatuan mata uang di antara Negara ASEAN, atau pencanangan

mata uang tunggal. Hal tersebut di lakukan kerena mengingat adanya

keberhasilan kawasan ekonomi eropa memberlakukan kebijakan mata

uang bersama.Dari sisi ekonomi jika sekelompok negara ternyata

memiliki mata uang yang berkorelasi sangat erat, maka secara implisit

kelompok negara tersebut dapat menggabungkan mata uangnya.

Dengan kata lain negara tersebut dapat melepaskan kekuasaan

moneternya dan memberikan kepada suatu badan supra nasional (dalam

wadah ekonomi bersama).Salah satu contoh yang paling sukses dari

proses penggabungan ini adalah keberadaan European Monetary Union,

(EMU) dan mata uang tunggal dengan European Central Bank (ECB)

sebagai bank sentralnya. Namun demikian proses kearah penggabungan

moneter sebenarnya telah berlangsung cukup lama. Treaty Of Rome (1957)

dapat dikatakan titik tolak yang meletakkan dasar atau fase yang harus

satu studi penting yang melakukan penelitian terhadap kesiapan

prasyarat optimum current area atau OCA di ASEAN dan perbandingan

versus Uni Eropa dilakukan oleh Bayoumi dan Mauro. Mereka

berpendapat bahwa negara-negara ASEAN telah mencapai level yang

sama dengan Uni Eropa sebelum traktat Maastricth 1991 pada beberapa

aspek. Aspek tersebut adalah:

1. Perdagangan intra wilayah (yang diukur oleh share perdagangan

internal terhadap GDP).

2. Komposisi perdagangan berdasarkan tipe produk. Dengan

berlangsungnya transisi ekonomi, negara-negara di wilayah ini

(kecuali Singapura) memiliki tendensi sebagai Negara manufaktur.

3. Pola goncangan ekonomi. Meskipun dampak goncangan adalah lebih

besar di ASEAN tetapi kecepatan pemulihan lebih tinggi di wilayah

ini. Dengan demikian dapat dikatakan hasil bersih dari pola

goncangan ekonomi semacam ini adalah cenderung netral.

Namun demikian mereka juga menemukan beberapa faktor yang

dianggap dapat mengurangi daya tarik penyatuan moneter bagi wilayah

ASEAN. Faktor-faktor ini adalah :

a) Diversifikasi budaya dan system politik di ASEAN cenderung lebih

tinggi dibandingkan Uni Eropa

b) Diversifikasi perdagangan yang signifikan.

Meskipun US, Jepang dan Zona Eropa adalah rekan dagang utama,

namun proporsi masing-masing adalah heterogen. Hal ini berimplikasi

Pergerakan Bersama Mata Uang ASEAN 4 Periode 1997-2005: Suatu

Aplikasi Teori Optimal Currency Area Dengan Menggunakan Model

Vector Error Correction bahwa setiap negara ASEAN memiliki suatu

OCA index (Eichengreen dan Bayoumi, 1996) menunjukkan kesiapan

negara ASEAN masih kalah dengan negara Eropa pra traktat Maastricth.

Disini ditunjukkan divergennya arah keterkaitan mata uang ASEAN

terhadap salah satu mata uang utama dunia. Singapura,Malaysia dan

Philipina misalnya, lebih cocok masuk sebagai blok USD. Sedangkan

Indonesia dan Thailand cenderung kepada blok JPY. Hasil ini

mengkonfirmasi temuan empiris Frankel dan Wei (1994), Kim dan Ryou

(2001) dan Alesina et al (2002) bahwa permasalahan yang dihadapi dalam

penyatuan keuangan Negara-negara ASEAN adalah tidak adanya suatu

mata uang anchor yang tunggal bagi mata uang negara ASEAN tersebut.

Dari sisi institusi, aktivitas ditingkat ofisial tentang keberadaan OCA

dapat dikatakan langka. Beberapa lembaga kerjasama regional telah ada

diwilayah ini, misalnya ASEAN, AFTA dan SEACEN, ASEAN misalnya

bahkan telah berdiri sejak 1967.

Namun demikian diskursus mengenai suatu kerjasama regional

yang lebih erat melalui kerjasama moneter (dan mata uang bersama) baru

terdengar pasca krisis keuangan Asia 1997. Era sebelum ini suatu

kerjasama moneter yang lebih serius tampaknya terkendala oleh

keberadaan rezim nilai tukar yang heterogen diwilayah Asia (Wilson,

2002).

Tahun 1997, Jepang menawarkan ide Asian Monetary Fund (AMF).

Hal ini merupakan wujud dari kesadaran terhadap perlunya suatu dana

emergency yang siap digunakan ketika dibutuhkan.

Tampaknya ini juga merupakan reaksi kecewa terhadap sikap

lamban IMF dalam mengatasi krisis Asia. Ide ini memperoleh resistensi

keras dari IMF (dan stake holder utamanya, sehingga akhirnya gagal

diwujudkan. Sebagai pengganti, dalam kerangka ASEAN+3 suatu

kesepakatan dalam hal penyediaan dana emergency diwujudkan dalam

Dari forum ini tampaknya terlihat adanya perkembangan kearah suatu

instrument obligasi Asia. Dari sisi upaya penyatuan mata uang,

negara-negara diwilayah ini terlihat jauh lebih kaku Meskipun dibawah Hanoi

Plan Action dibulan Desember 1998, pemimpin wilayah ASEAN sepakat

untuk memulai suatu studi kelayakan atas adopsi mata uang bersama.

Namun baru Januari 2001, suatu proyek resmi untuk penelitian ini

dimulai (Wilson, 2002). Proyek ini dikenal dengan nama Kobe Research

Project. Meskipun ditingkat pengambil kebijakan arah penyatuan moneter

adalah bergerak lamban, pra kondisi bagi negara Asia sebenarnya telah

ada Eichengreen dan Bayoumi (1996) dalam suatu studinya

berkesimpulan bahwa wilayah Asia Timur telah memenuhi persyaratan

standar OCA serta telah memiliki kesiapan yang sama dengan wilayah

zona Eropa.

Buletin Ekonomi Moneter dan Perbankan, April 2010 (1999) juga

mengusulkan hal yang serupa, namun dengan mesyaratkan perlunya

suatu komitmen politik untuk memastikan bahwa proyek ini akan

berhasil. Proposal lainnya dapat dilihat misalnya Wilson (2002), Mundel

(2003), dan Branson dan Healy (2005). Syarat dan kondisi teoritis dimana

penyatuan mata uang adalah menguntungkan merupakan subyek dari

teori Optimum Currency Area (OCA). Teori OCA modern secara

komprehensif diuraikan oleh Robert Mundell (1961) dalam seminar paper

nya yang berjudul A Theory Of Optimum Currency Areas.

Secara ringkas teori tersebut menguraikan bahwa sekelompok

negara dapat memperoleh manfaat yang lebih besar dengan melepaskan

penggunaan mata uang sendiri dan (secara bersama) mengadopsi mata

uang lain atau menerapkan rezim nilai tukar tetap (khususnya antar mata

uang negara anggota OCA.

Manfaat yang lebih besar ini dapat terjadi karena berbagai hal

mobilitas faktor produksi yang tinggi, korelasi siklus bisnis. Dalam

kondisi ini manfaat yang diperoleh dengan tetap menggunakan mata

uang sendiri (berupa seignorage dan independensi kebijakan moneter)

lebih kecil dari manfaat yang diperoleh dari penyatuan mata uang

(berupa biaya transaksi yang rendah, stabilitas dan kredibilitas kebijakan).

Untuk mencapai optimalitas wilayah mata uang bersama perlu dipenuhi

beberapa karakteristik tertentu. Karakteristik ini menunjukkan kondisi

yang diperlukan agar manfaat OCA yang diperoleh para anggotanya

dapat maksimal. dibawah ini merangkum karakteristik OCA dimaksud

(Mongeli, 2002).

Pada satu dekade belakangan ini berkembang suatu pemikiran

kontemporer didalam teori OCA. Berbeda dengan pola pemikiran

sebelumnya dimana wilayah moneter bersama akan optimal jika

negara-negara anggotanya memenuhi syarat karakteristik OCA, Frankel dan Rose

(1998), justru berpendapat sebaliknya: karakteristik OCA adalah bersifat

endogen. Dengan kata lain sekelompok negara dapat saja tidak memenuhi

satu-lebih karakteristik OCA.

2.5.1 Persyaratan Optimum Currency Area

1. Fleksibilitas harga dan upah

2. Mobilitas faktor produksi

3. Integrasi pasar keuangan

4. Tingkat keterbukaan ekonomi

5. Diversifikasi produksi dan konsumsi

6. Kesamaan tingkat inflasi

7. Integrasi fiskal

8. Integrasi politis

2.5.2 Karakteristik OCA Persyaratan Untuk OCA

Fleksibilitas harga dan upah didalam dan diantara negara

Mobilitas faktor produksi, termasuk tenaga kerja, antar negara OCA

memperkecil penyesuaian harga factor produksi dan nilai tukar terhadap

kejutan Integrasi finansial dalam bentuk mobilitas modal (FDI,

portfolioinvestment, pinjaman) antar negara OCA memungkinkan

penyesuian kejutan melalui aliran modal. Keterbukaan ekonomi antara

negara OCA yang tinggi akan memperbesar transmisi harga internasional

ke harga domestik.

Keberagaman tenaga kerja, sektor ekonomi dan produksi antar

negara OCA memperkecil penyesuaian Term Of Trade Kesamaan inflasi

(dalam arti rendah dan stabil) antar negara OCA mendorong stabilitas

term of trade dan menyeimbangkan current account. Sistem transfer fiskal

antar negara OCA memungkinkan distribusi dana ke negara yang

membutuhkan. Kemauan politik memperkuat kepatuhan komitmen

bersama, kerjasama berbagai kebijakan ekonomi, dan hubungan

kelembagaan antar Negara OCA.

2.5.3 Manfaat dan Biaya Integrasi Ekonomi

1. Peningkatan efisiensi mikro karena penggunaan uang yang lebih

luas.

2. Perbaikan stabilitas makro dan pertumbuhan karena stabilitas harga

dan Akses dana yang lebih besar dari integrasi finansial.

3. Positive externality dari biaya transaksi dan cadangan devisa yang

lebih rendah serta koordinasi kebijakan yang lebih efektif.

2.6 Faktor Penghambat Non Ekonomi Penerapan Mata Uang Tunggal di ASEAN

2.6.1 Heterogenitas Kultur Masyarakat di Kawasan ASEAN

Masyarakat ASEAN terdiri dari berbagai etnis, ras, budaya, bahasa,

serta adat istiadat yang berbeda-beda antar berbagai Negara, bahkan

dalam satu lingkup negara pun masih terdapat heterogenitas masyarakat

satu penghambat penerapan mata uang tunggal di kawasan ASEAN, dari

hal tersebut kemngkinan akan terjadi permasalahan di dalamnya,

diantaranya konflik-konflik kerena latarbalakang yang berbeda-beda.

2.6.2 Masih Rendahnya Tingkat Pendidikan Masyarakat di Kawasan ASEAN

Dengan masih rendahnya tingkat pendidikan masyarakat di

kawasan ASEAN terutama yang terdapat di Negara-negara seperti

indonesia, Timor leste, dan Negara lain yang masih tergolong Negara

berkembang menjadi salah satu penghambat dari peneapan mata uang

tunggal di kawasan ASEAN. Karna faktor pendidikan sangat domonan

dalam melakukan transformasi-transformasi di sebuah kawasan atau

Negara.

2.6.3 Kondisi dan Letak Geografis Kawasan ASEAN

Kondisi serta letak geografis Negara-negara di kawasan ASEAN

yang terdiri dari ribuan pulau yang masing-masing di pisahkan oleh laut,

menjadikan arus mobilitas, baik dari segi ekonomi maupun social agak

terganggu. Karena keberhasilan arus mobolitas sebuah kawasan faktor

yang utama di dukung oleh akses lalulintas ekonomi yang baik, serta

mudah di jangkau.hal tersebut menjadi salah stu masalah dalam

memberlakukan penerapan mata uang tunggal ASEAN.

2.6.4 Kondisi Keamanan yang Belum Stabil

Konflik-konflik yang terjadi di kawasan ASEAN baik konflik

horizontal.vertikal, maupun diagonal yang terjadi di dalam Suatu Negara

atau sengketa antar Negara belum dapat di minimalisir secara optimal

oleh pemerintah masing-masing Negara di kawasan ASEAN, contohnya

konflik yang terjadi di Filipina Antara pemerintah flipin, Indonesia,

Myanmar, Thailand, serta Kamboja. Faktor tersebut menjadi salah satu

2.7 Kebijakan Moneter di Indonesia

Dalam melaksanakan kebijakan moneter, Bank Indonesia menganut

sebuah kerangka kerja yang dinamakan Inflation Targeting Framework

(ITF). Kerangka kerja ini diterapkan secara formal sejak Juli 2005, setelah

sebelumnya menggunakan kebijakan moneter yang menerapkan uang

primer (base money) sebagai sasaran kebijakan moneter. Sesuai dengan UU

No. 3 tahun 2004 pasal 7 Bank Indonesia memiliki tujuan untuk mencapai

dan memelihara kestabilan nilai rupiah. Hal yang dimaksud dengan

kestabilan nilai rupiah antara lain adalah kestabilan terhadap harga-harga

barang dan jasa yang tercermin pada inflasi. Untuk mencapai tujuan

tersebut, sejak tahun 2005 Bank Indonesia menerapkan kerangka

kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan

moneter (Inflation Targeting Framework) dengan menganut sistem nilai

tukar yang mengambang (free floating). Peran kestabilan nilai tukar sangat

penting dalam mencapai stabilitas harga dan sistem keuangan. Oleh

karenanya, Bank Indonesia juga menjalankan kebijakan nilai tukar untuk

mengurangi volatilitas nilai tukar yang berlebihan, bukan untuk

mengarahkan nilai tukar pada level tertentu.

2.7.1 Kerangka Kebijakan Moneter di Indonesia

Bank Indonesia secara eksplisit mengumumkan sasaran inflasi

kepada publik dan kebijakan moneter diarahkan untuk mencapai sasaran

inflasi yang ditetapkan oleh Pemerintah tersebut. Untuk mencapai sasaran

inflasi, kebijakan moneter dilakukan secara forward looking, artinya

perubahan stance kebijakan moneter dilakukan melaui evaluasi apakah

perkembangan inflasi ke depan masih sesuai dengan sasaran inflasi yang

telah dicanangkan. Dalam kerangka kerja ini, kebijakan moneter juga

ditandai oleh transparansi dan akuntabilitas kebijakan kepada publik.

Secara operasional, stance kebijakan moneter dicerminkan oleh penetapan

bunga pasar uang dan suku bunga deposito dan suku bunga kredit

perbankan. Perubahan suku bunga ini pada akhirnya akan memengaruhi

output dan inflasi.

2.7.2 Tujuan Kebijakan Moneter Di Indonesia

Bank Indonesia memiliki tujuan untuk mencapai dan memelihara

kestabilan nilai rupiah. Tujuan ini sebagaimana tercantum dalam UU No.

3 tahun 2004 pasal 7 tentang Bank Indonesia.

Hal yang dimaksud dengan kestabilan nilai rupiah antara lain

adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin

pada inflasi. Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank

Indonesia menerapkan kerangka kebijakan moneter dengan inflasi sebagai

sasaran utama kebijakan moneter (Inflation Targeting Framework) dengan

menganut sistem nilai tukar yang mengambang (free floating). Peran

kestabilan nilai tukar sangat penting dalam mencapai stabilitas harga dan

sistem keuangan. Oleh karenanya, Bank Indonesia juga menjalankan

kebijakan nilai tukar untuk mengurangi volatilitas nilai tukar yang

berlebihan, bukan untuk mengarahkan nilai tukar pada level tertentu.

Dalam pelaksanaannya, Bank Indonesia memiliki kewenangan

untuk melakukan kebijakan moneter melalui penetapan sasaran-sasaran

moneter (seperti uang beredar atau suku bunga) dengan tujuan utama

menjaga sasaran laju inflasi yang ditetapkan oleh Pemerintah. Secara

operasional, pengendalian sasaran-sasaran moneter tersebut

menggunakan instrumen-instrumen, antara lain operasi pasar terbuka di

pasar uang baik rupiah maupun valuta asing, penetapan tingkat diskonto,

penetapan cadangan wajib minimum, dan pengaturan kredit atau

pembiayaan. Bank Indonesia juga dapat melakukan cara-cara

2.8 Keterkaitan Sistem Moneter Internasional dengan Sistem Moneter yang Dianut di Indonesia.

Rentang masa pada tahun 1945 – 1949, dimana Indonesia baru saja memproklamasikan kemerdekaannya dari penjajahan Belanda merupakan

masa teramat buruknya kondisi perekonomian yang dialami. Meskipun

Belanda saat itu telah mengakui secara de jure kedaulatan Republik

Indonesia, tetapi usaha-usaha mengontrol dan mengintervensi ekonomi

Indonesia masih menjadi tujuan strategis mereka ketika berada di wilayah

kedaulatan. Ini terbukti dari langkah-langkah mereka dalam menguasai

sebagian wilayah Indonesia dan Indonesia beberapa kali mengalami

pergantian penguasa dan pusat Negara (Ibukota) yang disebabkan

penculikan yang dilakukan kepada penguasa saat itu (Soekarno).

Selama masa itu (1945 – 1949) perkembangan perekonomian Indonesia amat sangat menyedihkan. Seluruh indikator makro ekonomi

dengan tiada kecualinya dengan jelas bahwa kondisi jatuhnya ekonomi

teramat dalam. Penurunan produksi yang penyebab utamanya adalah

hancurnya faktor-faktor produksi akibat perang. Deficit neraca

perdagangan terjadi beberapa tahun, deficit anggaran belanja Republik

Indonesia dan Pemerintahan Hindia Belanda (pemeintahan buatan

Belanda yang dibentuk di Indonesia) juga terjadi karena sebagian besar

dipergunakan untuk bidang militer yang masing-masing kepentingannya

untuk berperang diantara keduanya. Sehingga saat itu penambahan

volume peradaran uang yang berlebihan akibat pencetakan yang

dilakukan oleh pemerintah menyebabkan excess demand (permintaan

berelebih) dari jumlah penawaran yang tetap dan terjadi inflasi yang

sangat tinggi.

Data saat itu menunjukkan bahwa volume peredaran uang telah

mencapai Rp. 6 miliar untuk wilayah yang dikuasai Indonesia, sedangkan

pada wilayah penguasaan Belanda jumlahnya mencapai Rp. 3,7 miliar

Pada tahun yang sama terdapat berbagai jenis mata uang yang

beradar dalam masyarakat yang berbeda-beda nilai tukarnya

mengakibatkan situasi moneter menjadi teramat kacau (chaos) dan

membigungkan. Kebijakan-kebijakan keuangan Negara di daerah tidak

banyak perbedaan dengan kebijakan daerah pendudukan Belanda.

Anggaran belanja kedua pemerintahan terus-menerus deficit hanya untuk

memenuhi kebutuhan perang dengan tanpa memperbaiki kondisi

perekonomian yang saat itu inflasi terlampau tinggi. Kendati demikian,

pada tahun itu, Amerika Serikat dalam rangka melaksanakan program

‘Marshal Plan’ telah bersedia menyediakan dana bagi negara-negara eropa

untuk membantu memulihkan perkonomiannya. Nah, karena Indonesia

merupakan ‘dependent territory’ dari Belanda (Nederland), maka berhak

menerima baik langsung atau pada kondisi tertentu. Yang menjadi syarat

pemberian bantuan tersebut adalah bahwa nilai lawan dalam mata uang

Indonesia (pendudukan Belanda) harus disetor ke dalam sebuah rekening

‘E.C.A. Counterpart Fund’, yang mulai diberlakukan untuk tujuan

selektif. Akibat hal itu, lalu lintas pembayaran antara Indonesia dengan

luar negeri berlangsung di bawah suatu ‘rezim devisa’, yang telah

diberlakukan pada pertengahan 1940. Pangkal pokoknya dari ‘rezim devisa’ tersebut adalah bahwa devisa dan emas pada prinsipnya hanya

diperkenankan dimiliki oleh negara. Dampak selanjutnya adalah valuta

asing yang telah diperoleh dari hasil ekspor harus diserahkan kepada

dana devisa.

Ekonomi moneter daerah kekuasaan Indonesia dengan secara

langsung mengalami keadaan yang pasif, dimana hanya mampu

memberikan akomodasi kepada keperluan-keperluan polotik dan militer

serta mengusahakan jaminal yang sangat minimal untuk kehidupan

2.8.1 Peredaran Mata Uang di Indonesia

Jumlah uang yang telah beradar di masyarakat pada saat pengakuan

kedaulatan Republik Indonesia secara de jure adalah jumlah uang tersebut

ditambah dengan jumlah uang yang dikeluarkan pemerintah pusat dan

pemerintah daerah. Berikut adalah jenis-jenis mata uang yang telah

diedarkan oleh pemerintahan Indonesia dan beberapa jenis mata uang

yang beredar di Indonesia.

2.8.2 Jenis Mata Uang Pemerintah Pencetak Daerah Peredaran ORI Pemerintah Pusat (Yogyakarta) Jawa dan Madura

URIBA Pemda Aceh Aceh

URITA Pemda Tapanuli Tapanuli

ORIPS Pemda Sumatera Tengah Sumatera Tengah

URISU Pemda Sumatera Utara UMUT dan Aceh

URIDAB Pemda Banten Banten

Uang Mandat Dewan Pertahanan Daerah SUMSEL SUMSEL

Straits Dollar Pemerintah Singapura dan Malaya Kepulauan Riau

Nieuw Gulden Pemerintah Hindia Belanda Irian Barat

Gunpyo Militer Jepang Pendudukan Jepang

Ketika masa pendudukan Belanda mata uang yang berlaku adalah

mata uang yang dikeluarkan pemerintahan Hindia Belanda, yaitu uang

kertas De Javasche Bank dan uang kertas pemerintah Hindia Belanda

(munbilyet). Mata uang tersebut tetap dipergunakan sebagai alat

pembayaran yang sah untuk aktivitas ekonomi Indonesia. Pada saat

peredaran uang ‘muntbilyet’ itu, pemerintah Jepang mengeluarkan jenis

mata uang sebagai alat pembayaran yang dikenal dengan ‘uang invasi’.

Ketika pendudukan Indonesia oleh Jepang, ketiga mata uang tersebut

beredar dan berlaku untuk segala transaksi perdagangan. Namun kondisi

peredarannya di Indonesia melebihi kedua mata uang lainnya ketika

Jepang mampu menggelembungkan volume jumlah uang dengan usaha

perang Jepang yang meningkat. Berikut adalah sebaran peredaran mata

“uang invasi” (Jepang) di Indonesia pada pertengahan Agustus 1945:

2.8.3 Daerah Peredaran Volume

1. Pulau Jawa 2,4 miliar

2. Sumatera 1,6 miliar

3. Kalimantan dan Sulawesi 4 miliar

Total Peredaran diperkirakan 8 miliar

2.8.4 ORI Sebagai Instrumen Moneter

Oeang Republik Indonesia (ORI) merupakan uang kertas pertama

yang dikeluarkan oleh pemerintah Republik Indonesia. Kepentingan

pencetakan ORI adalah untuk menggantikan uang Hindia Belanda dan

uang Jepang yang telah lama beredar dan berlaku di Indonesia. Saat

pengeluaran ORI berjalan penuh hambatan karena rencana pembuatan

yaitu pada saat pemerintahan berada di Jakarta sedangkan ketika ORI

sudah dikeluarkan pemerintahan berpindah ke Yogyakarta. Dala fungsiya

sebagai alat pembayaran revolusi, ORI dapat disamakan dengan

“continental money” (greenbacks), yang dikeluarkan oleh negara-negara koloni di Amerika Serikat. ORI juga sebagai “instrumen of revolution”

karena dipergunakan untuk administrasi negara, memperkuat kebutuhan

tentara, memelihara kemanan dan ketertiban, serta mensejahterakan

rakyat.

Ketika ORI akan diedarkan, pemerintah menarik kedua mata uang

yang saat itu beredar di masyarakat. Tetapi menjadi hal yang tidak

mungkin penarikan secara tiba-tiba dan dalam jumlah yang terlalu besar,

maka akan terjadi kekacauan perekonomian dan kerugian bagi

menarik mata uang Hindia Belanda dan Jepang secara berangsur.

Tindakan yang dilakukan pertama kali adalah pelarangan orang

membawa uang tersebut lebih dari f 1000(uang Jepang) dari daerah

Keresidenan Jakarta, Semarang, Surabaya, Bogor dan Priangan ke

daerah-daerah lain di Jawa dan Madura, tanpa seizing terlebih dahulu dari

pemerintah daerah yang bersangkutan. Hal ini dilakukan pada tanggal22

Juni 1946. Dan kemudian berangsur berkurang peredarannya hingga

uang-uang tersebut disimpan pada bank-bank yang ditunjuk, yaitu Bank

Negara Indonesia, Bank Rakyat Indonesia, Bank Surakarta, Bank

Nasional, Bank Tabungan Pos dan Rumah Gadai.

ORI ditandatangani oleh Menteri Keuangan A.A. Maramis pada

tanggal 17 Oktober 1945 dan kemudian mulai beredar pada tanggal 30

Oktober 1946. Hanya bertahan selama 3 tahun 5 bulan atau tepatnya pada

bulan Maret 1950 ORI kembali ditarik dari peredaran sehingga mata uang

ini yang tidak sempat disebarkan ke berbagai daerah di Indonesia

dibuatlah jenis mata tiap daerah oleh Pemerintah Daerah untuk

memenuhi kebutuhan alat pembayaran yang sah sebagaimana disebutkan

penyusun pada pembahasan sebelumnya. ORI pada akhir tahun 1949

telah mencapai volume Rp. 6 miliar. Pemerintah saat itu sangat menyadari

bahwa kebijakan deficit financing menyebabkan perkembangan inflasi

yang sangat tinggi. Tetapi pemerintah berada dalam kondisi yang dilema

disebabkan kebutuhan yang sangat besar untuk perang.tindakan-tindakan

perpajakan sangat tidak mungkin dilakukan karena kondisi yang sangat

tidak memungkinkan.

2.8.5 Perubahan Fungsi Bank Central dari BNI ke BI

Peraturan Pemerintah pengganti Undang-Undang no 2/1946 tanggal

5 Juli 1946 Bank Negara Indonesia (BNI) ditetapkan sebagai Bank sirkulasi

Dalam kondisi perekonomian Indonesia pasca proklamasi yang

masih menyedihkan, BNI sebagai bank sentral dan bank sirkulasi tidak

dapat melaksanakan fungsinya sebagai pengambil kebijakan moneter

Indonesia secara maksimal. Kondisi perjuangan melawan penjajahan

menyudutkan BNI untuk tidak berfungsi sebagaimana mestinya.

Walaupun sudah memenuhi wewenangnya dan berperan serta dalam

penerbitan ORI, tetapi proses pengawalan moneter menjadi terbengkalai.

Pengeluaran ORI dalam volume yang sangat banyak menyebabkan BNI

tidak mampu mengendalikan arus inflasi yang terjadi akibat kelebihan

permintaan pada jumlah penawaran yang tetap.

BNI memiliki beberapa tugas dan wewenang dalam memlihara stabilitas

moneter dan mengamankan pertumbuhan ekonomi. Beberapa

kategorinya pekerjaan yang sangat luas tersebut termasuk kebijakan

pembatasan perkreditan secara kuantitatif dan kualitatif; penetpan dan

perubahan tingkat bunga; penentuan junlah uang beredar, dan yag

diperkirakan diperlukan sesuai dengan pertumbuhan ekonomi tertentu.

Sekali lagi, bahwa kondisi-kondisi yang penuh dengan kekacauan

tugas-tugas tersebut tidajk dapat dipenuhi kecuali BNI pernah memberikan

kredit ke berbagai bank-bank lain.

Dalam aktivitasnya menjadi Bank Umum, BNI telah mampu menghimpun

dana simpanan dari masyarakat hingga mencapai Rp 40 juta pada akhir

1947.

Pembahasan tentang BNI sebagai bank sentral masuk dalam

pembahasan di Konferensi Meja Bundar yang berlangsung pada tanggal

19 – 22 Juli 1949 di Yogyakarta dan 31 Juli – 2 Agustus 1949 di Jakarta. KMB menetapkan bahwa BNI ditentutak sebagai Bank Pembangunan.

Ada banyak protes keras yang tujukan kepada pemerintah saat itu tentang

persoalan ini. Ketidakjelasan penetapan pemerintah mengenai status BNI,

pembangunan ekonomi dan perdagangan, sehingga secara langsung

fingsinya berubah menjadi murni sebagai bank umum. Penegasan status

BNI sebagai bank umum melalui peraturan perundan-undangan

ditetapkan dengan dikeluarkannya Undang-Undang Darurat No. 2 tahun

1955. Maka secara resmi status BNI sebagai bank sentral dan bank

sirkulasi praktis bukan menjadi wewenangnya.

Lahirnya Bank Indonesia (BI) merupakan kelanjutan dari penerapan

undang-undang tentang nasionalisasi De Jaavasche Bank dengan

pemindahan hak milik saham-saham tersebut dari tangan pemilik swasta

ke tangan pemerintah. Langkah nasionalisasi De Javasche Bank bertujuan

untuk membentuk satu bank sentral yang dimiliki negara Indonesia

sesuai dengan kedudukan RI sebagai negara merdeka dab berdaulat. Pada

tanggal 10 April 1953 parlemen Indonesia telah selesai membahas dan

menyetujui dari rencana Undang-Undang Pokok Bank Indonesia yang

diajukan pemerintah yang disertai perubahan penting lainnya. Kemudia

pada tanggal 2 Juni 1953 Undang-undag tersebut diumumkan pada

Lembaran Negara No. 40 dan dengan demikian telah berlaku pada

tanggal 1 Juli 1953 dengan nama ‘Bank Indonesia’ yang tugas dan

wewenangnya serupa ketika BNI berstatus sebagai bank sentral.

2.9 Krisis Moneter di Indonesia

Krisis moneter yang melanda Indonesia sejak awal Juli 1997, yang

telah mengalami perubahan menjadi krisis ekonomi, yakni lumpuhnya

kegiatan ekonomi karena semakin banyak perusahaan yang tutup dan

meningkatnya jumlah pekerja yang menganggur. Memang krisis ini tidak

seluruhnya disebabkan karena terjadinya krisis moneter saja, karena

sebagian diperberat oleh berbagai musibah nasional yang datang secara

bertubi-tubi di tengah kesulitan ekonomi seperti kegagalan panen padi di

banyak tempat karena musim kering yang panjang dan terparah selama

Kalimantan dan peristiwa kerusuhan yang melanda banyak kota pada

pertengahan Mei 1998 lalu dan kelanjutannya.

Krisis moneter ini terjadi, meskipun fundamental ekonomi Indonesia

di masa lalu dipandang cukup kuat dan disanjung-sanjung oleh Bank

Dunia (lihat World Bank: Bab 2 dan Hollinger). Yang dimaksud dengan

fundamental ekonomi yang kuat adalah pertumbuhan ekonomi yang

cukup tinggi, laju inflasi terkendali, tingkat pengangguran relatif rendah,

neraca pembayaran secara keseluruhan masih surplus meskipun defisit

neraca berjalan cenderung membesar namun jumlahnya masih terkendali,

cadangan devisa masih cukup besar, realisasi anggaran pemerintah masih

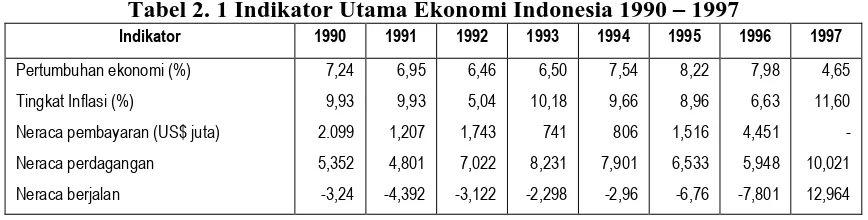

menunjukkan sedikit surplus (Lihat Tabel). Namun di balik ini terdapat

beberapa kelemahan struktural seperti peraturan perdagangan domestik

yang kaku dan berlarut-larut, monopoli impor yang menyebabkan

kegiatan ekonomi tidak efisien dan kompetitif. Pada saat yang bersamaan

kurangnya transparansi dan kurangnya data menimbulkan ketidak

pastian sehingga masuk dana luar negeri dalam jumlah besar melalui

sistem perbankan yang lemah. Sektor swasta banyak meminjam dana dari

luar negeri yang sebagian besar tidak di hedge. Dengan terjadinya krisis

moneter, terjadi juga krisis kepercayaan (Bandingkan juga IMF, 1997: 1).

Namun semua kelemahan ini masih mampu ditampung oleh

perekonomian nasional. Yang terjadi adalah, mendadak datang badai

yang sangat besar, yang tidak mampu dibendung oleh tembok penahan

yang ada, yang selama bertahun-tahun telah mampu menahan berbagai

terpaan gelombang yang datang mengancam.

Tabel 2. 1 Indikator Utama Ekonomi Indonesia 1990 – 1997

Neraca modal

Pemerintah

Swasta

PMA

Cadangan devisa akhir tahun (US$ juta)

(bulan impor non migas c dan f)

Sumber: BPS Indikator Ekonomi; Bank Indonesia, Statistik Ekonomi Keuangan Indonesia; World Bank, Indonesia in Crisis, July 2, 1998.

Sebagai konsekuensi dari krisis moneter ini, Bank Indonesia pada

tanggal 14 Agustus 1997 terpaksa membebaskan nilai tukar rupiah

terhadap valuta asing, khususnya dollar AS, dan membiarkannya

berfluktuasi secara bebas (free floating) menggantikan sistim managed

floating yang dianut pemerintah sejak devaluasi Oktober 1978. Dengan

demikian Bank Indonesia tidak lagi melakukan intervensi di pasar valuta

asing untuk menopang nilai tukar rupiah, sehingga nilai tukar ditentukan

oleh kekuatan pasar semata. Nilai tukar rupiah kemudian merosot dengan

cepat dan tajam dari rata-rata Rp 2.450 per dollar AS Juni 1997 menjadi Rp

13.513 akhir Januari 1998, namun kemudian berhasil menguat kembali

menjadi sekitar Rp 8.000 awal Mei 1999.

2.10 Krisis Moneter dan Faktor-Faktor Penyebabnya

Penyebab dari krisis ini bukanlah fundamental ekonomi Indonesia

yang selama ini lemah, hal ini dapat dilihat dari data-data statistik di atas,

tetapi terutama karena utang swasta luar negeri yang telah mencapai

jumlah yang besar. Yang jebol bukanlah sektor rupiah dalam negeri,

melainkan sektor luar negeri, khususnya nilai tukar dollar AS yang

mengalami overshooting yang sangat jauh dari nilai nyatanya1 . Krisis yang

1

berkepanjangan ini adalah krisis merosotnya nilai tukar rupiah yang

sangat tajam, akibat dari serbuan yang mendadak dan secara bertubi-tubi

terhadap dollar AS (spekulasi) dan jatuh temponya utang swasta luar

negeri dalam jumlah besar. Seandainya tidak ada serbuan terhadap dollar

AS ini, meskipun terdapat banyak distorsi pada tingkat ekonomi mikro,

ekonomi Indonesia tidak akan mengalami krisis. Dengan kata lain,

walaupun distorsi pada tingkat ekonomi mikro ini diperbaiki, tetapi bila

tetap ada gempuran terhadap mata uang rupiah, maka krisis akan terjadi

juga, karena cadangan devisa yang ada tidak cukup kuat untuk menahan

gempuran ini. Krisis ini diperparah lagi dengan akumulasi dari berbagai

faktor penyebab lainnya yang datangnya saling bersusulan. Analisis dari

faktor-faktor penyebab ini penting, karena penyembuhannya tentunya

tergantung dari ketepatan diagnosa.

Anwar Nasution melihat besarnya defisit neraca berjalan dan utang

luar negeri, ditambah dengan lemahnya sistim perbankan nasional

sebagai akar dari terjadinya krisis finansial (Nasution: 28). Bank Dunia

melihat adanya empat sebab utama yang bersama-sama membuat krisis

menuju ke arah kebangkrutan (World Bank, 1998, pp. 1.7 -1.11). Yang

pertama adalah akumulasi utang swasta luar negeri yang cepat dari tahun

1992 hingga Juli 1997, sehingga 95% dari total kenaikan utang luar negeri

berasal dari sektor swasta ini, dan jatuh tempo rata-ratanya hanyalah 18

bulan. Bahkan selama empat tahun terakhir utang luar negeri pemerintah

jumlahnya menurun. Sebab yang kedua adalah kelemahan pada sistem

perbankan. Ketiga adalah masalah governance, termasuk kemampuan

pemerintah menangani dan mengatasi krisis, yang kemudian berubah

menjadi krisis kepercayaan dan keengganan donor untuk menawarkan

bantuan finansial dengan cepat. Yang keempat adalah ketidakpastian

politik menghadapi Pemilu yang lalu dan pertanyaan mengenai kesehatan

Presiden Soeharto pada waktu itu.

Sementara menurut penilaian penulis, penyebab utama dari

terjadinya krisis yang berkepanjangan ini adalah merosotnya nilai tukar

rupiah terhadap dollar AS yang sangat tajam, meskipun ini bukan faktor

satu-satunya, tetapi ada banyak faktor lainnya yang berbeda menurut sisi

pandang masing-masing pengamat. Berikut ini adalah rangkuman dari

berbagai faktor tersebut menurut urutan kejadiannya:

1) Dianutnya sistem devisa yang terlalu bebas tanpa adanya

pengawasan yang memadai, memungkinkan arus modal dan valuta

asing dapat mengalir keluar-masuk secara bebas berapapun

jumlahnya. Kondisi di atas dimungkinkan, karena Indonesia

menganut rezim devisa bebas dengan rupiah yang konvertibel,

sehingga membuka peluang yang sebesar-besarnya untuk orang

bermain di pasar valas. Masyarakat bebas membuka rekening valas

di dalam negeri atau di luar negeri. Valas bebas diperdagangkan di

dalam negeri, sementara rupiah juga bebas diperdagangkan di

pusat-pusat keuangan di luar negeri.

2) Tingkat depresiasi rupiah yang relatif rendah, berkisar antara 2,4%

(1993) hingga 5,8% (1991) antara tahun 1988 hingga 1996, yang

berada di bawah nilai tukar nyatanya, menyebabkan nilai rupiah

secara kumulatif sangat overvalued. Ditambah dengan kenaikan

pendapatan penduduk dalam nilai US dollar yang naiknya relatif

lebih cepat dari kenaikan pendapatan nyata dalam Rupiah, dan

produk dalam negeri yang makin lama makin kalah bersaing dengan

produk impor. Nilai Rupiah yang overvalued berarti juga proteksi

industri yang negatif. Akibatnya harga barang impor menjadi relatif

murah dan produk dalam negeri relatif mahal, sehingga masyarakat

produksi dalam negeri tidak berkembang, ekspor menjadi kurang

kompetitif dan impor meningkat. Nilai rupiah yang sangat overvalued

ini sangat rentan terhadap serangan dan permainan spekulan,

karena tidak mencerminkan nilai tukar yang nyata.

3) Akar dari segala permasalahan adalah utang luar negeri swasta

jangka pendek dan menengah sehingga nilai tukar rupiah mendapat

tekanan yang berat karena tidak tersedia cukup devisa untuk

membayar utang yang jatuh tempo beserta bunganya (bandingkan

juga Wessel et al.: 22), ditambah sistem perbankan nasional yang

lemah. Akumulasi utang swasta luar negeri yang sejak awal tahun

1990-an telah mencapai jumlah yang sangat besar, bahkan sudah

jauh melampaui utang resmi pemerintah yang beberapa tahun

terakhir malah sedikit berkurang (oustanding official debt). Ada tiga

pihak yang bersalah di sini, pemerintah, kreditur dan debitur.

Kesalahan pemerintah adalah, karena telah memberi signal yang

salah kepada pelaku ekonomi dengan membuat nilai rupiah

terus-menerus overvalued dan suku bunga rupiah yang tinggi, sehingga

pinjaman dalam rupiah menjadi relatif mahal dan pinjaman dalam

mata uang asing menjadi relatif murah. Sebaliknya, tingkat bunga di

dalam negeri dibiarkan tinggi untuk menahan pelarian dana ke luar

negeri dan agar masyarakat mau mendepositokan dananya dalam

rupiah. Jadi di sini pemerintah dihadapi dengan hasil perbuatannya.

Keadaan ini menguntungkan pengusaha selama tidak terjadi

devaluasi dan ini terjadi selama bertahun-tahun sehingga memberi

rasa aman dan orang terus meminjam dari luar negeri dalam jumlah

yang semakin besar. Dengan demikian pengusaha hanya bereaksi

atas signal yang diberikan oleh pemerintah. Selain itu pemerintah

sama sekali tidak melakukan pengawasan terhadap utang-utang

swasta luar negeri ini, kecuali yang berkaitan dengan proyek

negeri, terjadinya utang swasta luar negeri dalam jumlah besar ini, di

samping lebih menguntungkan, juga disebabkan suatu gejala yang

dalam teori ekonomi dikenal sebagai fallacy of thinking2 , di mana

pengusaha beramai-ramai melakukan investasi di bidang yang sama

meskipun bidangnya sudah jenuh, karena masing-masing

pengusaha hanya melihat dirinya sendiri saja dan tidak

memperhitungkan gerakan pengusaha lainnya. Pihak kreditur luar

negeri juga ikut bersalah, karena kurang hati-hati dalam memberi

pinjaman dan salah mengantisipasi keadaan (bandingkan IMF, 1998:

5). Jadi sudah sewajarnya, jika kreditur luar negeri juga ikut

menanggung sebagian dari kerugian yang diderita oleh debitur.

Kalau masalahnya hanya menyangkut utang luar negeri pemerintah saja,

meskipun masalahnya juga cukup berat karena selama

bertahun-tahun telah terjadi net capital outflow 3 yang semakin lama semakin

membesar berupa pembayaran cicilan utang pokok dan bunga,

namun masih bisa diatasi dengan pinjaman baru dan pemasukan

modal luar negeri dari sumber-sumber lain. Beda dengan pinjaman

swasta, pinjaman luar negeri pemerintah sifatnya jangka panjang,

ada tenggang waktu pembayaran, tingkat bunganya relatif rendah,

dan tiap tahunnya ada pemasukan pinjaman baru.

Pada awal Mei 1998 besarnya utang luar negeri swasta dari 1.800

perusahaan diperkirakan berkisar antara US$ 63 hingga US$ 64

milyar, sementara utang pemerintah US$ 53,5 milyar. Sebagian besar

dari pinjaman luar negeri swasta ini tidak di hedge (Nasution: 12).

Sebagian orang Indonesia malah bisa hidup mewah dengan

menikmati selisih biaya bunga antara dalam negeri dan luar negeri

2

Yang dimaksud di sini adalah perilaku pengusaha yang bertindak atas pertimbangan dirinya sendiri tanpa mengetahui apa yang dilakukan oleh pengusaha lainnya. Misalnya pengusaha ramai-ramai mendiri-kan apotik, membuka tambak udang, membangun realestat dan kondomium.

3