BAB II

TINJAUAN PUSTAKA

2.1 Pajak

2.1.1 Definisi Pajak

Ada bermacam – macam definisi tentang pajak. Diantara lain adalah

sebagai berikut:

Menurut Prof. DR. Rochmat Soemitro, SH:

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang – Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan digunakan untuk membayar pengeluaran umum.

Menurut S. I. Djajadiningrat:

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum.

Menurut Mr. Dr. N. J. Feldmann:

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma – norma yang dtetapkannya secara umum), tanpa adanya kontraprestasi, dan semata – mata digunakan untuk menutup pengeluaran – pengeluaran umum.

Pajak harus dibedakan dengan retribusi dan sumbangan. Dalam

retribusi, hubungan antara pembayaran dengan prestasi kembali bersifat

langsung. Retribusi memang dimaksudkan untuk memperoleh prestasi yang

pihak yang mengharapkan prestasi tersebut. Kepada mereka yang tidak

memperoleh prestasi, tidak dapat dipungut retribusi. Sumbangan hampir

menyerupai retribusi, dalam arti, hubungan antara pembayaran dan prestasi

bersifat lebih langsung. Perbedaan dengan retribusi adalah bahwa prestasinya

tadi tidak dapat diidentifikasikan kepada orang – orang tertentu. Dalam hal

sumbangan, prestasi dinikmati oleh segolongan orang. Sumbangan dapat

dipaksakan, dan seperti halnya pajak, disertai sanksi hukum.

2.1.2 Ciri – ciri yang melekat pada definisi pajak

Dari beberapa definisi tersebut dapat ditarik kesimpulan bahwa:

1. Pajak dapat dipungut berdasarkan atau dengan kekuatan

Undang – Undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh masyarakat.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun

daerah.

4. Pajak diperuntukkan bagi pengeluaran – pengeluaran

pemerintah, yang bila dari pemasukannya masih terdapat

surplus, dipergunakan untuk membiayai public investment.

2.1.3 Fungsi Pajak

Menurut Siti Resmi (2013:3), terdapat dua fungsi pajak:

1. Fungsi Budgetair (Sumber Keuangan Negara).

keuangan Negara, pemerintah berupaya memasukkan uang sebanyak – banyaknya untuk kas Negara. Upaya tersebut ditempuh dengan cara ekstensifikasi dan intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak.

2. Fungsi Regulerend (Mengatur).

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan – tujuan tertentu di luar bidang keuangan. Beberapa contoh penerapan pajak sebagai fungsi mengatur adalah:

a. Pajak yang tinggi dikenakan terhadap barang – barang mewah.

b. Tarif pajak progresif dikenakan atas penghasilan,

dimaksudkan agar pihak yang memperoleh penghasilan tinggi membayar pajak yang tinggi pula, sehingga terjadi pemerataan pendapatan.

c. Tarif pajak ekspor adalah 0%, agar para pengusaha

terdorong mengekspor hasil produksinya di pasar dunia sehingga akhirnya dapat memperbesar devisa Negara.

d. Pemberlakuan Tax holiday.

2.1.4 Jenis Pajak

Menurut Siti Resmi (2013:7), jenis pajak dikelompokkan dalam 3 (tiga)

kelompok:

1. Menurut Golongannya.

a. Pajak Langsung.

Pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Pajak harus menjadi beban sendiri oleh Wajib Pajak yang bersangkutan. Contoh: pajak penghasilan yang dibayar atau ditanggung oleh pihak – pihak tertentu yang memperoleh penghasilan tersebut.

b. Pajak Tidak Langsung.

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa. Contoh: pajak pertambahan nilai terjadi karena terdapat pertambahan nilai terhadap barang atau jasa. 2. Menurut Sifatnya.

Pajak yang pengenaannya memerhatikan pada keadaan pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya. Contoh: pajak penghasilan.

b.Pajak Objektif.

Pajak yang pengenaannya memerhatikan pada objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi subjek pajak maupun tempat tinggal. Contoh : pajak pertambahan nilai, pajak bumi dan bangunan.

3. Menurut Lembaga Pemungutnya.

a. Pajak Negara (pajak pusat).

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara pada umumnya. Contoh: pajak penghasilan, pajak pertambahan nilai, pajak bumi dan bangunan.

b.Pajak Daerah.

Pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun daerah tingkat II dan digunakan untuk membiayai rumah tangga daerah masing – masing. Contoh: pajak kendaraan bermotor, pajak penerangan jalan, bea balik nama kendaraan bermotor.

2.2Hak dan Kewajiban Wajib Pajak 2.2.1 Kewajiban Wajib Pajak

Kewajiban wajib pajak menurut Undang – undang Nomor 16 Tahun

2000 adalah:

a. Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP).

b. Menghitung dan membayar sendiri pajak dengan benar.

c. Mengambil sendiri Surat Pemberitahuan, mengisinya dengan benar

dan memasukkannya sendiri ke Kantor Pelayanan Pajak dalam batas

waktu yang telah ditetapkan.

d. Menyelenggarakan pembukuan/pencatatan.

Memperlihatkan dan/atau menunjukkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen laun yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas wajib pajak, atau objek yang terutang

pajak.

Memberikan kesempatan untuk memasuki tempat/ruangan

guna memperlancar pemeriksaan.

Memberikan keterangan yang diperlukan.

2.2.2 Hak – hak Wajib Pajak

Hak – hak wajib pajak menurut Undang – undang Nomor 16 Tahun

2000 adalah:

a. Mengajukan surat keberatan atau banding.

b. Menerima tanda bukti pemasukan, pembetulan, dan mengajukan

permohonan penundaan pemasukan Surat Pemberitahuan.

c. Meminta pengembalian kelebihan pembayaran pajak.

d. Mengajukan permohonan penghapusan dan pengurangan sanksi

serta pembetulan surat ketetapan yang salah.

e. Memberi kuasa kepada orang lain untuk melaksanakan kewajiban

2.3Nomor Pokok Wajib Pajak (NPWP) 2.3.1 Pengertian dan Fungsi NPWP

Nomor Pokok Wajib Pajak (NPWP) merupakan nomor yang

diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan

yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak

dalam melaksanakan hak dan kewajiban perpajakannya.

Berdasarkan pengertian ini maka NPWP berfungsi sebagai sarana

dalam administrasi perpajakan yang dipergunakan:

Sebagai tanda pengenal diri atau identitas Wajib Pajak.

Sebagai pemenuhan kewajiban perpajakan (pembayaran pajak).

Menjaga ketertiban dan pengawan administrasi perpajakan.

Mendapatkan pelayanan dari instansi tertentu.

NPWP ini akan dicantumkan dalam setiap dokumen yang

berhubungan dengan perpajakan. NPWP terdiri dari 15 digit, terdiri dari 9 digit

pertama merupakan Kode Wajib Pajak dan 6 digit berikutnya merupakan Kode

Administrasi Perpajakan. Mulai tahun 1998, NPWP ini otomatis sama dengan

Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP).

2.3.2 Tata Cara Memperoleh NPWP

Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan

bebas dan Wajib Pajak badan wajib mendaftarkan diri untuk memperoleh

pendaftaran untuk memperoleh NPWP adalah di Kantor Pelayanan Pajak yang

wilayah kerjanya meliputi tempat kedudukan Wajib Pajak.

Formulir yang harus dilampirkan pada saat pendaftaran perolehan

NPWP bagi Wajib Pajak orang pribadi yang menjalankan kegiatan usaha

adalah:

a. Fotokopi KTP bagi penduduk Indonesia, atau paspor ditambah

surat keterangan tempat tinggal dari instansi yang berwenang.

b. Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari

instansi yang berwenang.

Sedangkan formulir yang harus dilampirkan pada saat pendaftaran

perolehan NPWP bagi Wajib Pajak badan adalah:

a. Fotokopi Akte Pendirian dan perubahan terakhir atau surat

keterangan penunjukan dari Kantor Pusat bagi Bentuk Usaha

Tetap.

b. Fotokopi KTP bagi penduduk Indonesia, atau paspor ditambah

surat keterangan tempat tinggal instansi yang berwenang.

c. Surat keterangan tempat kegiatan usaha dari instansi yang

2.3.3 Penghapusan NPWP

Penghapusan NPWP dilakukan dalam hal terjadi kondisi sebagai

berikut:

a. Wajib Pajak orang pribadi meninggal dunia dan tidak

meninggalkan warisan.

b. Wanita kawin dengan perjanjian pemisahan harta dan peghasilan.

c. Wajib Pajak badan yang telah dibubarkan secara resmi berdasarkan

ketentuan peraturan perundang – undangan yang berlaku.

d. Warisan yang belum terbagi dalam kedudukan sebagai Subjek

Pajak sudah selesai dibagi.

e. Bentuk usaha tetap yang karena sesuatu hal kehilangan statusnya

sebagai bentuk usaha tetap.

f. Wajib Pajak orang pribadi lainnya selain yang dimaksud dalam

hurud a dan huruf b yang tidak memenuhi syarat lain sebagai Wajib

Pajak.

Penghapusan tersebut dapat dilakukan apabila utang pajak telah

dilunasi atau hak untuk melakukan penagihan telah kadaluwarsa. Namun

demikian, NPWP dapat pula dihapuskan jika berdasarkan hasil pemeriksaan

pajak diketahui bahwa utang pajak tidak dapat atau tidak mungkin ditagih lagi

sebab:

a. Wajib Pajak meninggal dunia dengan tidak meninggalkan warisan

b. Wajib Pajak tidak mempunyai harta kekayaan lagi.

c. Wajib Pajak orang pribadi lainnya selain yang dimaksud di atas

tidak memenuhi syarat lagi sebagai Wajib Pajak.

2.4Surat Pemberitahuan (SPT)

2.4.1 Pengertian Surat Pemberitahuan

Berdasarkan Pasal 1 Undang – Undang Nomor 28 Tahun 2007, Surat

Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan

objek pajak dan atau harta dan kewajiban menurut ketentuan peraturan

perundang – undangan perpajakan.

2.4.2 Fungsi Surat Pemberitahuan

Fungsi SPT menurut penjelasan Pasal 3 ayat 1 Undang – Undang

Nomor 16 Tahun 2000 adalah:

a. Bagi Wajib Pajak Penghasilan, SPT PPh berfungsi sebagai sarana

untuk:

1. Melaporkan dan mempertanggungjawabkan penghitungan

jumlah pajak yang sebenarnya terutang.

2. Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri dan atau melalui pemotongan atau

pemungutan pihak lain dalam 1 Tahun Pajak atau Bagian

3. Melaporkan penghasilan yang merupakan objek pajak dan atau

bukan objek pajak, harta dan kewajiban.

4. Melaporkan pembayaran dari pemotong atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau badan

lain dalam 1 (satu) Masa Pajak.

b. Bagi Pengusaha Kena Pajak, SPT PPN berfungsi sebagai sarana

untuk:

1. Melaporkan dan mempertanggungjawabkan penghitungan

jumlah Pajak Pertambahan Nilai dan Pajak Atas Penjualan

Barang Mewah yang sebenarnya terutang.

2. Melaporkan pengkreditan Pajak Masukan terhadap Pajak

Keluaran.

3. Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri oleh Pengusaha Kena Pajak dan atau

melalui pihak lain dalam 1 (satu) Masa Pajak.

4. Melaporkan dan mempertanggungjawabkan pajak yang

dipotong atau dipungut dan disetor.

c. Bagi Pemotong atau Pemungut Pajak, SPT berfungsi sebagai

sarana untuk melaporkan dan mempertanggungjawabkan pajak

2.4.3 Jenis Surat Pemberitahuan

SPT dapat dibedakan menjadi (1) SPT Masa dan (2) SPT Tahunan.

Yang dimaksud SPT Masa adalah SPT yang digunakan untuk melakukan

pelaporan atas pembayaran pajak pada masa tertentu (bulanan). Ada 9

(sembilan) jenis SPT Masa, meliputi SPT Masa untuk melaporkan pembayaran

bulanan: (1) Pajak Penghasilan (PPh) Pasal 21, (2) PPh Pasal 22, (3) PPh Pasal

23, (4) PPh pasal 25, (5) PPh Pasal 26, (6) PPh Pasal 4 (2), (7) PPh Pasal 15,

(8) Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah

(PPnBM) dan (9) Pemungut PPN.

Sedangkan apa yang dimaksud dengan SPT Tahunan adalah SPT yang

digunakan untuk pelaporan tahunan. Ada dua jenis SPT Tahunan, yaitu (1)

SPT Tahunan PPh WP Badan, dan (2) SPT Tahunan WP Orang Pribadi (OP).

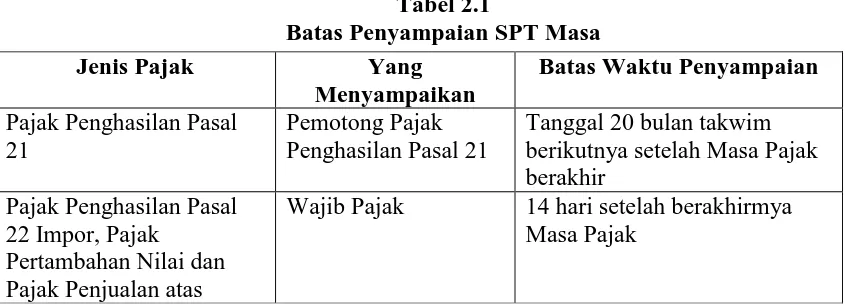

2.4.4 Batas Waktu Penyampaian Surat Pemberitahuan

Batas waktu penyampaian Surat Pemberitahuan dari masing – masing

jenis Surat Pemberitahuan, baik masa maupun tahunan menurut Siti Resmi

(2013:31) :

Wajib Pajak 14 hari setelah berakhirmya

Tabel 2.2

7 hari setelah batas waktu penyetoran pajak berakhir

Pajak Penghasilan Pasal 22 - Bendaharawan

Bendaharawan Tanggal 14 bulan takwim

berikutnya setelah Masa Pajak berakhir

Pajak Penghasilan Pasal 22 – Bahan Bakar

Pertamina 20 hari setelah Masa Pajak

berikutnya Pajak Penghasilan Pasal

22 – Pemungutan oleh badan tertentu

Pemungut Pajak 20 hari setelah Masa Pajak

berakhir

14 hari setelah Masa Pajak berakhir

2.5 Pajak Penghasilan (PPh)

Menurut Siti Resmi (2013:74), Pajak Penghasilan (PPh) adalah “pajak

yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau

diperoleh dalam satu tahun pajak”.

Peraturan perundangan yang mengatur PPh di Indonesia adalah UU No. 7

Tahun 1983 yang telah disempurnakan dengan UU No. 7 Tahun 1991, UU No.

10 Tahun 1994, dan UU No. 17 Tahun 2000; Peraturan Pemerintah; Keputusan

Presiden; Keputusan Menteri Keuangan; Keputusan Direktur Jenderal Pajak

maupun Surat Edaran Direktorat Jenderal Pajak.

2.5.1 Subjek Pajak

Menurut Pasal 2 ayat (1) Undang – Undang Nomor 7 Tahun 1983

sebagaimana terakhir telah diubah dengan Undang – Undang Nomor 17 Tahun

2000 tentang Pajak Penghasilan (UU PPh), Subjek Pajak terdiri atas:

1. Orang Pribadi, warisan yang belum terbagi sebagai satu kesatuan,

menggantikan yang berhak.

2. Badan.

Badan adalah sekumpulan orang dan atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun tidak melakukan usaha

yang meliputi perseroan terbatas, perseroan komanditer, perseroan

lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan

dalam bentuk apapun, firma, kongsi, koperasi, dana pension,

sosial politik, atau organisasi sejenis, lembaga, bentuk usaha tetap

dan bentuk badan lainnya termasuk reksadana.

3. Bentuk Usaha Tetap (BUT).

Bentuk Usaha Tetap (Permanent Establishment) adalah bentuk usaha

yang dipergunakan oleh Subjek Pajak luar negeri untuk menjalankan

usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

Tempat kedudukan manajemen.

Pertambangan dan penggalian sumber alam; wilayah

kerja pengeboran yang digunakan untuk eksplorasi pertambangan.

Perikanan, peternakan, pertanian, perkebunan, atau kehutanan.

Proyek konstruksi, instalasi, atau proyek perakitan.

Pemberian jasa dalam bentuk apapun oleh pegawai atau

oleh orang lain sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan.

Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas.

Agen atau pegawai dari perusahaan asuransi yang tidak

didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia.

2.5.1.1Penggolongan Subjek Pajak

Menurut Pasal 2 Ayat 2 UU PPh Subjek Pajak dibagi menjadi

dua, yaitu:

1. Subjek Pajak Dalam Negeri

Menurut Pasal 2 ayat (3) UU PPh yang termasuk Subjek Pajak

a. Orang pribadi yang bertempat tinggal di Indonesia.

b. Orang pribadi yang berada di Indonesia lebih dari 183 hari

dalam jangka waktu 12 bulan.

c. Orang pribadi yang dalam suatu tahun pajak berada di

Indonesia dan mempunyai niat untuk bertempat tinggal di

Indonesia.

d. Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak.

e. Badan yang didirikan atau bertempat kedudukan di Indonesia.

2. Subjek Pajak Luar Negeri

Menurut Pasal 2 ayat (4) UU PPh yang termasuk dalam Subjek

Pajak Luar Negeri adalah:

a. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 hari

dalam jangka waktu 12 bulan.

b. Badan yang didirikan dan tidak bertempat kedudukan di

Indonesia.

2.5.1.2 Kewajiban Pajak Subjektif

Menurut Pasal 2A UU PPh beserta penjelasannya, kewajiban

pajak diatur sebagai berikut:

a. Subjek Pajak orang pribadi dalam negeri:

Dimulai pada saat orang pribadi tersebut dilahirkan,

Berakhir pada saat meninggal dunia atau meninggalkan

Indonesia untuk selama – lamanya.

b. Subjek Pajak badan dalam negeri:

Dimulai pada saat badan tersebut didirikan atau bertempat

kedudukan di Indonesia.

Berakhir pada saat dibubarkan atau tidak lagi bertempat

kedudukan di Indonesia.

c. Warisan yang belum terbagi:

Dimulai pada saat timbulnya warisan yang belum terbagi

tersebut.

Berakhir pada saat warisan tersebut selesai dibagi.

d. Subjek Pajak orang pribadi atau badan luar negeri yang

menjalankan usaha atau melakukan kegiatan melalui BUT:

Dimulai pada saat orang pribadi atau badan tersebut

menjalankan usaha atau melakukan kegiatan melalui BUT.

Berakhir pada saat tidak lagi menjalankan usaha atau

melakukan kegiatan melalui BUT.

e. Subjek Pajak orang pribadi atau badan luar negeri

non-BUT:

dimulai pada saat orang pribadi atau badan tersebut

menerima atau memperoleh penghasilan di Indonesia.

berakhir pada saat tidak lagi menerima atau memperoleh

2.5.1.3Tidak Termasuk Subjek Pajak

Menurut Pasal 3 UU PPh, orang atau badan yang tidak termasuk

sebagai Subjek Pajak adalah:

a. Badan perwakilan Negara asing.

b. Pejabat – pejabat perwakilan diplomatik, dan konsulat atau

pejabat – pejabat lain dari Negara asing, dan orang – orang yang

diperbantukan kepada mereka yang bekerja pada dan bertempat

tinggal bersama – sama mereka, dengan syarat:

Bukan warga Negara Indonesia.

Di Indonesia tidak menerima atau memperoleh

penghasilan lain di luar jabatan atau pekerjaannya

tersebut.

Negara yang bersangkutan memberikan perlakuan timbal

balik.

c. Organisasi – organisasi internasional yang ditetapkan dengan

Keputusan Menteri Keuangan (Kepmenkeu No. 574 Tahun

2000) dengan syarat:

Indonesia menjadi anggota organisasi tersebut.

Tidak menjalankan usaha atau kegiatan lain untuk

memperoleh penghasilan dari Indonesia selain pemberian

pinjaman kepada pemerintah yang dananya berasal dari

d. Pejabat – pejabat perwakilan organisasi internasional yang

ditetapkan dengan Keputusan Menteri Keuangan (Kepmenkeu

No. 574 Tahun 2000) dengan syarat:

Bukan warga Negara Indonesia

Tidak menjalankan usaha atau kegiatan atau pekerjaan

lain untuk memperoleh penghasilan dari Indonesia

Di samping itu, menurut penjelasan Pasal 2 ayat (1) UU PPh

terdapat unit Pemerintah Indonesia yang tidak termasuk Subjek Pajak adalah:

a. Dibentuk berdasarkan peraturan perundang – undangan yang

berlaku.

b. Dibiayai dengan dana yang bersumber dari APBN atau APBD.

c. Penerimaan lembaga tersebut dimasukkan dalam anggaran

Pemerintah Pusat atau Daerah.

d. Pembukuannya diperiksa oleh aparat pengawasan fungsional

Negara.

2.5.2 Objek Pajak dan Bukan Objek Pajak

2.5.2.1Penghasilan yang Menjadi Objek Pajak

Berdasarkan Pasal 4 ayat (1) UU PPh disebutkan bahwa yang

menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal dari

Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau

menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pension, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang –undang.

b. Hadiah dari undian atau pekerjaan atau legiatan dan

penghargaan. c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya dan pembayaran tambahan pengembalian pajak. f. Bunga ternmasuk premium, diskonto, dan imbalan karena

jaminan pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah. l. Keuntungan selisih kurs mata uang asing.

m.Selisih lebih karena penilaian kembali aktiva. n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari

anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bungan sebagaimana dimaksud dalam Undang –

undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

s. Surplus Bank Indonesia.

Menurut Pasal 4 ayat (2), penghasilan yang dapat dikenai pajak bersifat final adalah:

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang Negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

b. Penghasilan berupa hadiah undian.

perusahaan pasangannya yang diterima oleh perusahaan modal ventura.

d. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan.

e. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

2.5.2.2Penghasilan yang Bukan Objek Pajak

Sesuai ketentuan Pasal 4 ayat (3) UU PPh, jenis penghasilan

yang tidak termasuk sebagai objek pajak, sehingga tidak terutang PPh

meskipun diterima/diperoleh oleh Subjek Pajak adalah:

a. 1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah dan para penerima zakat yang berhak.

2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak – pihak yang bersangkutan. b. Warisan.

c. Harta termasuk setoran tuani yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal. d. Penggantian atau imbalan sehubungan dengan pekerjaan atau

jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dati Wajib Pajak atau Pemerintah.

e. Pembayaran dari perusahaan asuransi kepada orang priibadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransu jiwa, asuransi dwiguna dan asurasi bea siswa.

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara, atau Badan Usaha Milik Daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1. Dividen berasal dari cadangan laba yang ditahan

dan harus mempunyai usaha aktif di luar kepemilikan saham tersebut.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang – bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham – saham, persekutuan, perkumpulan, firma dan kongsi.

j. Bunga obligasi yang diterima atau diperoleh reksadana selama lima tahun pertama sejak tanggal pendirian atau tanggal kontrak.

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha dari kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

1. Merupakan perusahaan kecil, menengah atau menjalankan kegiatan dalam sektor – sektor usaha yang ditetapkan dengan Keputusan Menteri Keuangan; dan

2. Sahamnya tidak diperdagangkan di bursa efek di Indonesia. l. Sisa lebih yang diterima atau diperoleh badan atau lembaga

nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

m.Bantuan atau santunan yang dibayarkan oleh Badan

Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

2.5.3 Pajak Penghasilan (PPh) dikenakan kepada Subjek Pajak Menurut Wirawan dan Rudy (2007:5):

b. Oleh karena Pajak Penghasilan dikenakan Subjek Pajak yang memperoleh penghasilan, maka Pajak Penghasilan disebut Pajak Subjektif. Dan karena Pajak Penghasilan dibebankan langsung kepada Subjek Pajak yang menerima penghasilan dan bebannya tidak dapat dilimpahkan kepada pihak lain, maka Pajak Penghasilan disebut Pajak Langsung.

c. Apabila seseorang atau badan hukum termasuk Subjek Pajak dan tidak menerima/memperoleh penghasilan yang merupakan objek pajak, maka Subjek pajak tersebut tidak menjadi Wajib Pajak, dan karenanya tidak wajib untuk membayar Pajak Penghasilan.

d. Apabila seseorang atau badan hukum tidak termasuk Subjek Pajak, maka orang atau badan hukum tersebut tidak mempunyai kewajiban untuk membayar Pajak Penghasilan meskipun menerima penghasilan yang menjadi objek pajak.

2.5.4 Penghitungan Pajak Penghasilan

Komponen untuk menghitung besarnya PPh yang terutang menurut

Wirawan dan Rudy (2007:6) adalah

1. Tarif Pajak Penghasilan, dan

2. Jumlah penghasilan yang menjadi dasar penghitungan pajak.

Jumlah penghasilan yang menjadi dasar perhitungan pajak tersebut

adalah jumlah penghasilan yang diterima atau diperoleh dalam 1 tahun pajak.

Menurut penjelasan Pasal1 UU PPh dijelaskan bahwa yang dimaksud dengan

tahun pajak adalah tahun takwim (1 Januari s.d. 31 Desember), namun dapat

juga menggunakan buku yang tidak sama dengan tahun takwim dengan syarat

meliputi jangka waktu 12 bulan, contoh 1 April 2010 s.d. 31 Maret 2011

disebut tahun pajak 2010 karena bagian dari tahun 2010 (9 bulan) lebih besar

2.5.5 Pembayaran Pajak Penghasilan (PPh)

Setelah diketahui besarnya PPh yang terutang, Wajib Pajak tersebut

wajib untuk melakukan pembayaran/penyetoran pajak. Sesuai ketentuan UU

PPh, pembayaran PPh yang terutang tidak dilakukan pada akhir tahun pajak

saja namun dilakukan melalui:

a. Pemotongan atau pemungutan PPh oleh pihak yang membayar

penghasilan.

Bagi pihak penerima penghasilan, pada umumnya PPh yang

dipotong pihak lain tersebut merupakan pembayaran pajak

pendahuluan/di muka (kecuali ditetapkan lain, misalnya bersifat

final), dan dapat diperhitungkan dengan PPh yang terutang 1 (satu)

tahun pajak. PPh yang dipotong/dipungut pihak lain diantaranya:

PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 24, PPh Pasal

4 ayat (2) dan PPh Pasal 25.

Dengan adanya sistem pemotongan/pemungutan PPh dalam

pembayaran pajak, Wajib Pajak disamping menghitung, menyetor

dan melaporkan diri sendiri PPh yang terutang atas penghasilan

yang diterimanya juga mempunyai kewajiban sebagai

Pemotong/Pemungut Pajak apabila melakukan pembayaran biaya

yang merupakan penghasilan pihak lain Kewajiban Wajib Pajak

sebagai Pemotong/Pemungut pajak, antara lain:

Pemotong/pemungut PPh Pasal 22 UU PPh: apabila Wajib Pajak tertentu (termasuk bendaharawan) melakukan penjualan atau pembelian barang.

Pemotong PPh Pasal 23 UU PPh: apabila Wajib Pajak melakukan pembayaran bunga, dividen, royalti (passive income), sewa harta dan jasa kepada Wajib Pajak Dalam Negeri.

Pemotong PPh Pasal 26 UU PPh: apabila Wajib Pajak melakukan pembayaran penghasilan kepada Wajib Pajak Luar Negeri.

Pemotong PPh Pasal 4 ayat (2) UU PPh: apabila Wajib Pajak melakukan pembayaran penghasilan tertentu.

Pemotong PPh Pasal 15 UU PPh: apabila Wajib Pajak melakukan pembayaran penghasilan kepada Wajib Pajak Tertentu.

b. Pembayaran sendiri oleh Wajib Pajak yang bersangkutan.

Pembayaran pajak yang dilakukan oleh Wajib Pajak sendiri

merupakan pembayaran pendahuluan atas PPh yang terutang pada

tahun pajak yang bersangkutan. Jenis pembayaran PPh yang

dilakukan oleh Wajib Pajak sendiri antara lain:

Pembayaran angsuran PPh tiap bulan (PPh Pasal 25).

Pembayaran Fiskal Luar Negeri.

PPh Pasal 29 apabila PPh terutang 1 tahun pajak lebih besar

dari PPh yang dipotong pihak lain dan pembayaran PPh

Pasal 25 serta fiskal luar negeri.

Tempat pembayaran pajak telah ditentukan yaitu Bank Persepsi

(bank yang menerima pembayaran pajak) dan di Kantor Pos &

Giro. Demikian pula jangka waktu pembayaran PPh juga telah

ditentukan oleh Undang – Undang, sehingga apabila pembayaran

ditentukan akan dikenakan sanksi administrasi berupa bunga

keterlambatan sebesar 2% per bulan.

2.6 Pajak Penghasilan Badan

Menurut Diana dkk (2010:311) badan adalah “sekumpulan orang

dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun

yang tidak melakukan usaha”.

2.6.1 Tarif PPh WP Badan Dalam Negeri dan BUT

Tarif PPh untuk wajib pajak badan dalam negeri dan BUT

sebelumnya menggunakan tarif progresif sampai tahun 2008 seperti yang

ditunjukkan dalam tabel:

Tabel 2.3 Tarif PPh Badan 2008

Penghasilan Kena Pajak Tarif

Sampai dengan Rp 50.000.000 10 %

Rp 50.000.000 s Rp 100.000.000 15 %

Di atas Rp 100.000.000 30%

Secara ekonomi, badan usaha hanya merupakan sarana berusaha

untuk memperoleh penghasilan pengusaha orang pribadi sehingga pengenaan

PPh (badan dan orang pribadi) menyebabkan pajak ganda ekonomis dan akan

menjadi berlebihan kalau dikenakan pajak progresif. Bahkan untuk mendorong

pemupukan modal yang besar agar tercapai skala ekonomi yang efisien dan

memperkuat daya saing, di beberapa negara dilakukan integrasi pemajakan

dengan modal kredit pajak badan atau dikenal dengan Imputation System.

Penerapan pajak progresif juga dapat mendorong pemecahan perusahaan besar

menjadi perusahaan kecil – kecil untuk menghindari progresivitas pajak

sehingga menyebabkan alokasi sumber daya nasional kurang optimal.

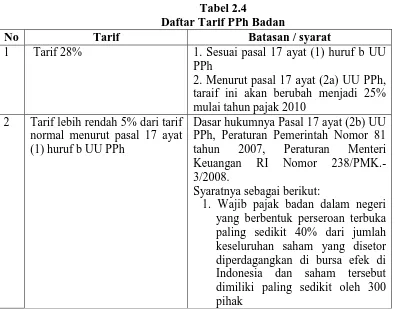

Pasal 17 ayat (1) huruf b UUPPh (UU No. 36 tahun 2008)

menyatakan bahwa wajib pajak badan dan BUT dikenakan tarif tunggal

sepadan sebesar 28%. Tarif 28% hanya berlaku tahun 2009 karena berdasarkan

Pasal 17 (2a) sejak tahun pajak 2010 diturunkan menjadi 25%. Mungkin untuk

memperkuat daya saing beban pajak dan menyediakan efisiensi beban PPh

badan, Indonesia memang menghendaki tarif PPh badan sebesar 25%.

Menurut Yustinus (2014:186) tarif PPh yang berlaku bagi PT

2 Tarif lebih rendah 5% dari tarif normal menurut pasal 17 ayat (1) huruf b UU PPh

Dasar hukumnya Pasal 17 ayat (2b) UU PPh, Peraturan Pemerintah Nomor 81

tahun 2007, Peraturan Menteri

Keuangan RI Nomor

238/PMK.-3/2008.

Syaratnya sebagai berikut:

2. Masing – masing pihak hanya negeri yang berbentuk perseroan

terbuka dalam waktu paling

singkat 6 bulan dalam jangka waktu 1 tahun pajak

4. Wajib pajak harus melampirkan

surat keterangan dari biro

administrasi efek pada surat

pemberitahuan tahuan PPh WP

badan dengan melampirkan

formulir X.H.1-6 sebagaimana

diatur dalam Peraturan Bapepam dan LK Nomor X.H.1 untuk setiap tahun pajak terkait

5. Surat keterangan dibuat untuk

setiap tahun pajak dengan

mencantumkan nama wajib pajak,

NPWP, tahun pajak serta

menyatakan bahwa dalam waktu paling singkat 6 bulan dalam jangka waktu 1 tahun pajak:

a.Saham wajib pajak dimiliki oleh publik paling sedikit 40% dari keseluruhan saham yang disetor b.Saham wajib pajak yang dimiliki

oleh publik dimiliki paling sediti oleh 300 pihak dan masing – masing pihak hanya memiliki saham kurang dari 5% dari keseluruhan saham yang disetor 3 Tarif menurut pasal 31 E UU

PPh

Wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp

50.000.000.000 mendapat fasiitas

Namun dengan diberlakukannya Peraturan Pemerintah No. 46

tahun 2013, tarif pajak kembali berubah untuk wajib pajak yang memiliki

peredaran bruto di bawah Rp 4.800.000.000, yaitu dikenakan sebesar 1% dari

omset.

2.7Pajak Penghasilan Pasal 25

Menurut Siti Resmi (2013: 345), Pajak Penghasilan (PPh) Pasal 25 adalah

“angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak

untuk setiap bulan dalam tahun pajak berjalan sebagaimana dimaksud dalam

Pasal 25 Undang – undang No. 7 Tahun 1983 sebagaimana telah diubah

terakhir dengan Undang – undang No. 17 Tahun 2000”. Tujuan pembayaran

angsuran setiap bulan itu sendiri dimaksudkan untuk meringankan beban Wajib

Pajak dalam membayar pajak terutang.

Untuk menghitung angsuran pajak dalam tahun pajak berjalan yang harus

dibayar sendiri oleh wajib pajak untuk setiap bulannya adalah sebesar pajak

penghasilan yang terutang menurut SPT Tahunan Pajak Penghasilan tahun

pajak yang lalu dikurangi dengan (Thomas Sumarsan, 2013:323):

a. Pajak penghasilan yang dipotong sebagaimana dimaksud dalam

Pasal 21 dan 23 serta Pajak Penghasilan yang dipungut sebagaimana dimaksud dalam Pasal 22

b. Pajak penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 24 dibagi 12 atau banyaknya bulan dalam bagian tahun pajak.

Angsuran PPh Pasal 25 tersebut dapat dijadikan kredit pajak terhadap

pajak yang terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun

pajak, yang dilaporkan dalam Surat Pemberitahuan Tahunan Pajak

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak

untuk bulan – bulan sebelum Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan disampaikan sebelum batas waktu penyampaian SPT Tahunan

sama dengan besarnya angsuran pajak untuk bulan terakhir tahun pajak yang

lalu.

Mengingat batas waktu penyampaian SPT Tahunan PPh bagi WP orang

pribadi adalah akhir bulang ketiga tahun pajak berikutnya, dan bagi WP badan

adalah akhir bulan keempat tahun pajak berikutnya, maka besarnya angsuran

pajak yang harus dibayar sendiri oleh WP untuk bulan – bulan sebelum SPT

Tahunan disampaikan sama dengan bulan terakhir tahun pajak yang lalu.

2.8 Peraturan Pemerintah Nomor 46 Tahun 2013

Sejak 1 Juli 2013, telah dikeluarkan dan diberlakukan Peraturan

Pemerintah yang mengatur megenai Pajak Penghasilan. Ketentuan Pajak

Penghasilan yang diatur dalam Peraturan Pemerintah (PP) Nomor 46 Tahun

2013 merupakan kebijakan pemerintah yang mengatur mengenai Pajak

Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib

Pajak yang Memiliki Peredaran Bruto Tertentu, baik orang pribadi maupun

badan.

Berdasarkan Pasal 2 ayat (2) dalam PP 46, Wajib Pajak yang memenuhi

kriteria untuk Peraturan ini adalah Wajib Pajak orang pribadi atau badan tidak

termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan

peredaran yang tidak melebihi Rp 4.8 Miliar dalam 1 (satu) Tahun Pajak.

Kebijakan Pemerintah dengan pemberlakuan PP ini didasari dengan

maksud:

a. Untuk memberikan kemudahan dan penyederhanaan aturan

perpajakan.

b. Mengedukasi masyarakat untuk tertib administrasi.

c. Mengedukasi masyarakat untuk transparansi.

d. Memberikan kesempatan masyarakat untuk kontribusi dalam

penyelanggaraan Negara.

Tujuan dari pemberlakuan PP ini adalah:

a. Kemudahan bagi masyarakat dalam melaksanakan kewajiban

perpajakan

b. Meningkatnya pengetahuan tentang manfaat perpajakan bagi

masyarakat

c. Terciptanya kondisi kontrol sosial dalam memenuhi kewajiban perpajakan.

Objek pajak yang dikenai Pajak Penghasilan berdasarkan ketentuan PP

No. 46 Tahun 2013 ini adalah semua penghasilan dari usaha yang diterima atau

diperoleh Wajib Pajak dengan peredaran bruto (omzet) yang tidak melebihi Rp

4.8 Miliar dalam 1 (satu) tahun pajak. Peredaran bruto (omzet) merupakan

jumlah peredaran bruto (omzet) semua gerai/counter/outlet atau sejenisnya baik

pusat maupun cabangnya. Pajak yang terutang dan harus dibayar adalah 1%

dari jumlah peredaran bruto.

Objek pajak yang tidak dikenai PPh ini adalah:

a. Penghasilan dari jasa sehubungan dengan pekerjaan bebas, seperti misalnya: dokter, advokat/pengacara, akuntan, notaris, PPAT, arsitek, pemain musik, pembawa acara, dan sebagaimana diuraikan dalam penjelasan PP tersebut

pelaksanaan dan pengawasan), PPh usaha migas, dan lain sebagainya yang diatur berdasarkan Peraturan Pemerintah sendiri c. Penghasilan yang diterima atau diperoleh dari luar negeri.

2.9 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berhubungan dengan

penelitian terhadapat PP 46 Tahun 2013 maupun PPh Pasal 25. Diantaranya

sebagai berikut:

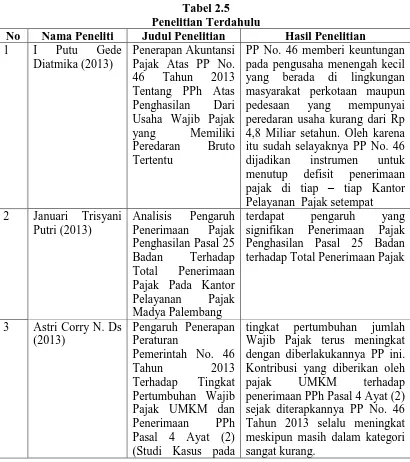

Tabel 2.5 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian

1 I Putu Gede pada pengusaha menengah kecil yang berada di lingkungan masyarakat perkotaan maupun

pedesaan yang mempunyai

peredaran usaha kurang dari Rp 4,8 Miliar setahun. Oleh karena itu sudah selayaknya PP No. 46

dijadikan instrumen untuk

menutup defisit penerimaan

pajak di tiap – tiap Kantor

terdapat pengaruh yang

signifikan Penerimaan Pajak

Penghasilan Pasal 25 Badan

tingkat pertumbuhan jumlah

Wajib Pajak terus meningkat dengan diberlakukannya PP ini. Kontribusi yang diberikan oleh

pajak UMKM terhadap

KPP Pratama Malang Selatan)

4 Yesilia Pratanca Analisis

Perbandingan Penerapan

Perencanaan Pajak

Penghasilan Badan

(Studi Kasus PP No.

46 Tahun 2013

dengan Pasal 31E ayat 1 UU No. 36 Tahun 2008)

Setiap perusahaan dapat

menghemat jumlah pembayaran pajak dengan cara menerapkan perencanaan pajak sesuai dengan

ketentuan perpajakan yang

berlaku.

2.10 Kerangka Konseptual

Kerangka konseptual merupakan suatu hubungan atau kaitan antara

konsep satu terhadap konsep yang lainnya dari masalah yang ingin diteliti.

Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

Menghitung besarnya pajak yang dikenakan dari penghasilan, khususnya

penghasilan badan terbagi oleh 2 cara, yaitu dengan menggunakan PPH pasal Perhitungan Pajak

Penghasilan (PPh) badan

Peraturan Pemerintah Nomor 46 Tahun 2013 Pajak Penghasilan Pasal 25

25, dan menggunakan PP 46. PP 46 sendiri mulai berlaku sejak 31 Juli 2013,

yaitu pertengahan tahun pajak 2013. PP 46 diberlakukan untuk wajib pajak

yang mempunyai peredaran bruto tertentu, yaitu di bawah Rp 4.8 milyar

setahunnya. PPh 25 awalnya berlaku untuk semua wajib pajak, tidak

memandang berapa jumlah peredaran bruto nya. Namun setelah

dikeluarkannya peraturan baru ini, PPh 25 dikenakan kepada wajib pajak,

khususnya badan yang tidak termasuk dalam kriteria wajib pajak yang

dikenakan pajak final menurut PP 46, dengan tarif menurut Pasal 17 dan Pasal

31 E Undang – Undang No. 36 Tahun 2008.

Dengan dikeluarkannya peraturan baru ini, tentu akan menimbulkan

dampak positif ataupun negatif untuk wajib pajak. Oleh karena itu dilakukan

analisis untuk mengetahui bagaimana efek dengan perubahan peraturan ini

terhadap perusahaan, penerapan masing – masing bagian, dan perbandingannya