BAB II

SISTEM PEMUNGUTAN BPHTB DI KOTA LHOKSEUMAWE

A. Definisi Dan Klasifikasi Pajak

1. Definisi Pajak

Pajak sudah dikenal sejak ratusan tahun bahkan seribu tahun yang lalu, namun konsep pajak pada masa itu jauh berbeda dengan masa sekarang. Intinya adalah pengalihan harta dari suatu pihak kepada pihak yang lain dengan cara paksaan yang digunakan untuk kepentingan pihak yang berkuasa dengan tujuan memperkokoh kedudukannya, mengumpulkan lebih banyak kekayaan untuk dinikmati atau mengumpulkan kekuatan untuk mengalahkan lawannya. Pengenaan pajak langsung sebagai cikal bakal dari pajak penghasilan sudah terdapat pada zaman Romawi Kuno, antara lain dengan adanya pungutan yang bernama tributum yang berlaku sampai dengan tahun 167 sebelum Masehi. Pengenaan pajak penghasilan secara eksplisit yang diatur dalam suatu Undang-Undang sebagai Income Tax baru dapat ditemukan di Inggris pada tahun 1799. Di Amerika Serikat, pajak penghasilan untuk pertama kali dikenal di New Plymouth pada tahun 1643, di mana dasar pengenaan pajak adalah“a person’s faculty, personal faculties and abilities”.

Pada tahun 1646 di Massachusetts dasar pengenaan pajak didasarkan pada

“returns and gain”. “Personal faculty and abilities” secara implisit adalah pengenaan pajak penghasilan atas orang pribadi, sedangkan “returns and gain”

berkonotasi pada pajak penghasilan badan. Tonggak-tonggak penting dalam sejarah

pajak di Amerika Serikat adalah Undang-Undang Pajak Federal tahun 1861 yang selanjutnya telah beberapa kali mengalami tax reform, terakhir dengan Tax Reform Acttahun 1986. Surat Pemberitahuan Pajak Penghasilan(tax return)yang dibuat pada tahun 1860-an berdasarkan Undang-Undang Pajak Federal tersebut telah dipergunakan sampai dengan tahun 1962.

Indonesia menjadi daerah jajahan untuk tiga setengah abad oleh Pemerintah Kolonial Belanda yang juga mengenakan pajak dalam berbagai bentuk termasuk monopoli pembelian hasil tanaman, kerja paksa atau rodi, pemberian upah yang kecil kepada pekerja. Semua bentuk kegiatan itu termasuk pengertian pajak dalam arti luas.41

Pada dasarnya, ada banyak pengertian pajak yang diberikan oleh para sarjana yang mengemukakan apa sebenarnya pajak itu. Menurut Adriani, pajak adalah iuran kepada Negara, yang tertuang oleh wajib pajak menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, gunanya untuk membiayai pengeluaran-pengeluaran umum berkaitan dengan tugas Negara untuk menjalankan pemerintahan.42 Prestasi kembali yang dimaksud adalah prestasi dari pemerintah berkaitan dengan pungutan pajak tersebut, yaitu prestasi yang secara individual langsung dinikmati oleh wajib pajak.

Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tidak mendapat jasa

timbal(kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.43

Berdasarkan beberapa pengertian yang dikemukakan oleh para sarjana mengenai pajak tersebut di atas, maka dapat diketahui bahwa yang dikatakan pajak apabila sudah terpenuhinya ciri-ciri berikut ini :44

1. Pajak dipungut berdasarkan ketentuan undang-undang dan peraturan pelaksanaannya.

2. Dalam pembayaran tidak dapat ditunjukkan kontraprestasi individual oleh pemerintah

3. Pajak dipungut oleh pemerintah baik pusat ataupun pemerintah daerah.

4. Pajak digunakan untuk pengeluaran-pengeluaran pemerintah, bila pemasukannya surplus digunakan untuk membiayaipublic investment.

5. Pajak dapat juga mempunyai tujuan yang tidak budgeter tetapi bertujuan mengatur.

Menurut Undang-Undang Nomor 6 Tahun 1983 tentang KUP sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (UU KUP). Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

43

R. Santoso Brotodihardjo, Pengantar Ilmu Hukum Pajak, PT. Eresco, Jakarta-Bandung, 1984, hal. 3.

44 Mokhammad Najih dan Soimin, Pengantar Hukum Indonesia, Sejarah, Konsep Tata

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Beberapa poin penting dari paradigma kontemporer dalam mendefinisikan pajak di antaranya :

1. Pajak tidak boleh memaksa, karena prinsipnya pajak merupakan wujud kesadaran masyarakat dalam memberikan konstribusi terhadap Negara.

2. Pajak harus dikembalikan ke masyarakat sehingga hasil penerimaan pajak tidak boleh digunakan untuk membayar utang dan menutupi defisit anggaran.

3. Pembayar pajak mendapat benefit, terutama akses dari pemerintah berupa akses informasi dan akses ekonomi.

4. Pajak memiliki pengukuran benefit, misalnya secara transparan pemerintah menunjukkan bahwa hasil penerimaan pajak digunakan untuk membangun infra struktur, subsidi pendidikan, dan lainnya.

Ada beberapa yang termasuk kedalam asas-asas perpajakan, yaitu :

1. Semua sistem perpajakan pada hakikatnya tidak terlepas dari sasaran pemungutan pajak itu sendiri, yaitu pengalihan penguasaan sumber dana dari sektor swasta ke pemerintah sepanjang tidak membahayakan dan melahan harus mampu memberikan kemudahan untuk mencapai sasaran-sasaran ekonomi lainnya.

standar ekonomi seperti stabilitas harga, kesempatan kerja, pertumbuhan ekonomi, dan sebagainya.

3. Untuk itu maka suatu sistem perpajakan hendaknya berlandaskan kepada prinsip-prinsip dasar atau asas-asas yang sudah mapan.

2. Klasifikasi / Penggolongan Pajak

Dari pembagian atau penggolongan pajak sebagai pengkajian, maka pajak dapat dilihat dari jenis dan klasifikasi pajak yang terdiri dari pajak langsung dan pajak tidak langsung. Pembedaan antara kedua pajak tersebut untuk pertama kali digunakan oleh kaum Physiokrat. Kaum ini merupakan sekelompok orang yang menganggap pajak atas hasil tanah sebagai satu-satunya pajak langsung karena tanah dianggap sebagai satu-satunya sumber kekayaan. Pajak lain yang menurut mereka akhirnya juga dialihkan atas pendapatan dari tanah, dianggap sebagai pajak tidak langsung. Sejak itu di mana-mana, baik dalam teori maupun praktek, pembedaan yang demikian itu menjadi umum, namun tidak selalu didasarkan atas kreterium yang sama.

Secara ekonomis, untuk membedakan pajak langsung dengan pajak tidak langsung dapat dilihat pada adanya 3 (tiga) unsur, yaitu :

a) Penanggung jawab pajak (tax payer) adalah orang yang secara formal yuridis diharuskan melunasi pajak, bila terdapat faktor/kejadian yang menimbulkan sebab untuk dikenakan pajak;

c) Pemikul beban pajak adalah orang yang menurut maksud pembuat undang-undang harus memikul beban pajak(destinataris).

Jika ketiga unsur tersebut terdapat pada seseorang atau suatu badan, maka pajak tersebut adalah pajak langsung. Sebaliknya jika ketiga unsur tersebut terpisah, artinya unsur-unsur terdapat pada lebih dari satu orang, maka pajak tersebut adalah pajak tidak langsung.

a. Pajak Langsung

Pajak langsung ialah pajak yang dipungut secara periodik (berkala) menurut Kohir (daftar piutang pajak) yang sesungguhnya tidak lain daripada tindasan-tindasan dari surat-surat ketetapan pajak. Kohir tersebut, disimpan menurut cara tertentu dalam bagian Tata Usaha. Piutang pajak, dan dikerjakan menurut cara tertentu pula, seperti halnya dengan Pajak Pendapatan, Pajak Kekayaan, Pajak Perseroan, Pajak Rumah Tangga,Verponding.

Bagi pajak-pajak ini, yang dikenakan periodik terhadap golongan-golongan wajib pajak yang sudah dapat ditentukan terlebih dulu, (sebelum permulaan tahun pajak), telah dapat dibuatkan daftar-daftarnya yang bersangkutan. Hal semacam ini tidak dapat diperbuat bagi pajak-pajak yang tidak termasuk golongan pajak langsung ini.45 Secara yuridis, pada pajak langsung pihak bertanggung jawab atas pemenuhan

45R. Santoso Brotodihardjo, Pengantar Ilmu Hukum Pajak,PT. Refika Aditama, Bandung,

kewajiban pembayaran pajak ke kas negar ialah wajib pajak yang secara ekonomis juga sebagai pemikul beban pajak.46

b. Pajak Tidak Langsung

Pajak tidak langsung ialah pajak yang hanya dipungut kalau pada suatu ketika terdapat suatu peristiwa atau perbuatan seperti penyerahan barang tak bergerak, pembuatan suatu akte. Lagipula pajak ini tidak dipungut dengan surat ketetapan pajak jadi tidak ada kohirnya, misalnya Bea Materai, Bea Balik Nama, Bea Warisan dan sebagai besar dari Pajak. Pajak tidak langsung, pihak yang bertanggungjawab atas pemenuhan kewajiban membayar pajak ke Kas Negara adalah wajib pajak yang telah melimpahkan beban pajak kepada pihak ketiga. Selain itu, pajak ini merupakan pajak yang bebannya dapat dilimpahkan kepada pihak atau orang lain dan pemungutannya memerlukan peristiwa tertentu seperti jual beli barang kena pajak, mengimpor barang kena pajak, menginap di hotel atau makan di restoran.

c. Pajak Subjektif dan Pajak Objektif

Pajak subjektif adalah pajak yang pengenaannya pertama-tama memperhatikan pribadi wajib pajak(subjek), kemudian menetapkan objek pajaknya. Keadaan pribadi wajib pajak (daya pikulnya) sangat mempengaruhi besarnya jumlah pajak yang terutang. Pajak subjektif hanya pajak penghasilan (PPh).

Pajak objektif adalah pajak yang pengenaannya pertama-tama memperhatikan kepada objeknya, yaitu berupa benda, keadaan perbuatan, peristiwa yang

46 H. Mustaqiem, Pajak Daerah Dalam Transisi Otonomi Daerah, UII Press, Yogyakarta,

menyebabkan utang pajak, kemudian ditetapkan subjeknya, tanpa mempersoalkan apakah subjek tersebut bertempat tinggal di Indonesia atau tidak. Pajak objektif diantaranya PPN dan PPn.BM, PBB.

3. Sifat dan Fungsi Pajak

Menurut sifatnya pajak dapat dibedakan menjadi 4 (empat) pembagian pajak, yaitu :

1. Pajak kekayaan dan pajak pendapatan, ialah pajak atas bagian-bagian dari kekayaan seseorang yang meliputi : pajak kekayaan itu sendiri dan pajak

verpondingbangunan. Pajak pendapatan meliputi pajak pendapatan, pajak upah, dan pajakverpondingbukan bangunan.

2. Pajak lalulintas kekayaan meliputi : bea balik nama karena perjanjian penyerahan atau atas akta mengenai kapal, bea materai atas nota-nota efek, bea peredaran/penjualan. Pajak lalulintas barang meliputi : bea masuk dan bea keluar, bea statistik upah lelang.

3. Pajak yang bersifat kebendaan meliputi : pajak rumah tangga, pajak senjata api, pajak anjing, bea tetap karena mempunyai izin penyelidikan atas konsesi tambang, pajak kendaraan bermotor.

4. Pajak atas pemakaian meliputi : cukai-cukai, pajak potong hewan, pajak lotere. Berdasarkan sifat-sifat pajak tersebut di atas, maka terdapat dua fungsi pajak yaitu :

(1) Fungsi Penerimaan(Budgeter)

pengeluaran Negara yaitu pengeluaran rutin dan pembangunan. Sebagai sumber pendapatan Negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran Negara. Untuk menjalankan tugas-tugas rutin Negara dan melaksanakan pembangunan Negara, membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

(2) Fungsi Mengatur(Reguler)

memberikan dorongan berupa insentif pajak (tax incentive) yang dilakukan dengan cara pemberian fasilitas perpajakan berupa beberapa hal berikut :

a. Pemberian pembebasan pajak (tax holiday) dan keringanan pajak untuk jangka waktu tertentu bagi investor baru yang akan memproduksi bahan baku yang usahanya didirikan di wilayah Indonesia bagian timur.

b. Pemberian pengurangan-pengurangan pajak bagi pengarang buku ilmiah sehingga hasrat para ilmuwan untuk menerbitkan buku lebih besar bagi pengembang ilmu pengetahuan.

c. Pemberian pengeculian-pengecualian pajak bagi pertunjukan-pertunjukan kesenian tradisional sehingga kesenian tradisional dapat hidup berdampingan dengan kesenian lain.

d. Pemberian kompensasi pajak terhadap kerugian yang diderita oleh perusahaan terhadap pajak penghasilannya untuk jangka waktu tertentu, dengan demikian perusahaan tersebut dapat memperoleh hasil yang lebih produktif sehingga di masa berikutnya akan dapat dikenakan pajak.

e. Pemberian tarif yang rendah atau pembebasan kepada Badan-badan koperasi yang berkedudukan di Indonesia. Tujuannya memberikan dorongan bagi koperasi yang telah berdiri untuk lebih maju.

untuk melakukan sesuatu kegiatan yang ingin diberantas oleh pemerintah demikian ini dapat dinamakandes incentive tax,antara lain berupa beberapa tindakan berikut : a. Pemberian tarif yang tinggi atas hasil produksi barang-barang mewah, dimana

selain dikenakan pajak pertambahan nilai, juga dikenakan pajak penjualan, sebagai suatu upaya nyata untuk menegakkan keadilan dalam pembebanan pajak yang sekaligus upaya untuk mengurangi pola konsumsi tinggi yang tidak produktif.

b. Pemberian pajak impor yang tinggi bagi barang-barang tertentu untuk melindungi barang-barang yang juga diproduksi di dalam negeri.

c. Pemberian hambatan terhadap barang-barang, misalnya minuman keras dan pemberatan-pemberatan khusus terhadap pajaknya agar masyarakat tidak lagi banyak mengkonsumsi minuman keras.

d. Dalam bidang sosial (KB), keluarga yang melebihi jumlah anak 3, tidak diberikan tambahan untuk penghasilan tidak kena pajak. Artinya tambahan untuk wajib pajak kawin hanya diberikan pembatasan sebanyak 3 orang anak. Disini terlihat bahwa pelaksanaan KB dibantu oleh fungsi pajak.

Selain dua fungsi di atas, pajak juga memiliki fungsi lain yaitu :

(1) Fungsi Stabilitas

(2) Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh Negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

(3) Fungsi Demokrasi

Pajak yang sudah dipungut oleh Negara merupakan wujud sistem gotong royong. Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah kepada masyarakat pembayar pajak.

B. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

1. Pengertian Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) pertama kali diatur dalam Undang-Undang Nomor 21 Tahun 1997 yang kemudian diubah dengan Undang-Undang Nomor 20 Tahun 2000. Undang-Undang ini merupakan landasan hukum dalam pengenaan pajak sehubungan dengan perolehan hak atas tanah dan/atau bangunan.

Ordonansi tersebut adalah barang-barang tetap dan hak-hak kebendaan atas tanah, yang pemindahan haknya dilakukan dengan pembuatan akta rnenurut cara yang diatur dalam Ordonansi Balik Nama Staatsblad 1834 Nomor 27.

Dengan diundangkannya Undang-undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, hak-hak kebendaan yang disebut di atas tidak berlaku lagi, karena semuanya sudah diganti dengan hak-hak baru yang diatur dalam Undang-undang tentang Peraturan Dasar Pokok-Pokok Agraria. Dengan demikian, sejak diundangkannya Undang-undang tentang peraturan Dasar Pokok-Pokok Agraria, Bea Balik Nama atas hak harta tetap berupa hak atas tanah tidak dipungut lagi, sedangkan ketentuan mengenai pengenaan pajak atas akta pendaftaran dan pemindahan kapal yang didasarkan pada Ordonansi Bea Balik Nama Staatsblad 1924 Nomor 291 masih tetap berlaku.

Dengan pertimbangan hal tersebut di atas dan sebagai pengganti Bea Balik Nama atas harta tetap berupa hak atas tanah yang tidak dipungut lagi sejak diundangkannya Undang-undang tentang Peraturan Dasar Pokok-Pokok Agraria, perlu diadakan pungutan pajak atas perolehan hak atas tanah dan/atau bangunan dengan nama Bea Perolehan Hak atas Tanah dan Bangunan.47

Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan, yang selanjutnya disebut pajak. Pada dasarnya, BPHTB dikenakan atas setiap perolehan hak yang diterima oleh orang atau badan dan terjadi dalam wilayah hukum negara Indonesia. BPHTB

merupakan pajak yang terutang dan harus dibayar oleh pihak yang memperoleh suatu hak atas tanah dan bangunan agar akta atau risalah lelang, atau surat keputusan pemberian hak dapat dibuat dan ditandatangani oleh pejabat yang berwenang. Perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan atau bangunan oleh pribadi atau badan. Pada dasarnya perolehan hak merupakan hasil dari suatu peralihan hak dari suatu pihak yang memiliki atau menguasai suatu tanah dan bangunan kepada pihak lain yang menerima hak atas tanah dan bangunan tersebut.

Perolehan hak atas tanah dan bangunan dapat terjadi karena dua hal, yaitu peristiwa hukum dan perbuatan hukum. Perolehan hak karena peristiwa hukum merupakan perolehan hak yang diperoleh oleh seseorang karena adanya suatu peris-tiwa hukum, misalnya pewarisan, yang mengakibatkan hak atas tanah tersebut berpindah dari pemilik tanah dan bangunan sebelumnya (pewaris) kepada ahli waris yang berhak. Perolehan hak karena pewarisan ini hanya terjadi apabila terjadi peristiwa hukum, yaitu meninggalnya si pewaris.48 Apabila si pewaris tidak meninggal dunia, tidak akan ada pewarisan yang mengakibatkan hak atas tanah dan bangunan beralih dari pewaris kepada ahli waris. Cara perolehan hak yang kedua adalah melalui perbuatan hukum, yaitu pemilik tanah dan bangunan secara sadar melakukan perbuatan hukum mengalihkan hak atas tanah dan bangunan miliknya kepada pihak lain yang akan menerima peralihan hak tersebut. Contoh perolehan hak karena perbuatan hukum antara lain jual beli, hibah, dan lelang.

Hak atas tanah dan atau bangunan adalah hak atas tanah, termasuk Hak Pengelolaan, termasuk bangunan di atasnya, sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria (UUPA), Undang-Undang Nomor 16 Tahun 1985 tentang Rumah Susun, dan ketentuan peraturan perundang-undangan lain yang berlaku. Hal ini berarti BPHTB hanya boleh dikenakan atas perolehan hak yang diatur dalam UUPA, Undang-Undang Rumah Susun, dan Hak Pengelolaan. Perolehan hak-hak atas tanah lain yang berkembang di masyarakat adat tetapi tidak diakui oleh UUPA tidak boleh dikenakan BPHTB.49

Definisi yang penting untuk diketahui mengenai Bea Perolehan Hak atas Tanah dan Bangunan antara lain adalah sebagai berikut :

1) Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak yang dikenakan atas perolehan hak atas tanah dan/atau bangunan, yang selanjutnya disebut pajak. 2) Perolehan hak atas tanah dan/atau bangunan adalah perbuatan atau peristiwa

hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan.

3) Hak atas tanah dan/atau bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan di atasnya, sebagaimana dimaksud dalam Undang-undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok

49Marihot P. Siahaan,Bea Perolehan Hak Atas Tanah dan Bangunan, Teori dan Praktek.PT.

Agraria, Undang-undang Nomor 16 Tahun 1985 tentang Rumah Susun, dan ketentuan peraturan perundang-undangan lainnya.

4) Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

5) Surat ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar adalah surat ketetapan yang menentukan besarnya jumlah pajak yang terutang, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

6) Surat ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan adalah surat ketatapan yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

7) Surat ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Lebih Bayar adalah surat ketetapan yang menentukan jumlah kelebihan pembayaran pajak karena jumlah pajak yang telah dibayar lebih besar daripada yang seharusnya terutang.

8) Surat ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Nihil adalah surat ketetapan yang menentukan jumlah pajak yang terutang sama besarnya dengan jumlah pajak yang dibayar.

Milik Negara atau Bank Badan Usaha Milik Daerah atau tempat pembayaran lain yang ditunjuk oleh Menteri dan sekaligus untuk melaporkanm data perolehan hak atas tanah dan/atau bangunan

10) Surat Keputusan Pembetulan adalah surat keputusan untuk membetulkan kesalahan tulis, kesalahan hitung dan/atau kekeliruan dalam penerapan ketentuan peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Lebih Bayar, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Nihil, atau Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan.

11) Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan, Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan lebih Bayar, atau Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Nihil yang diajukan oleh wajib pajak.

12) Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

2. Objek Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Undang-Undang Perpajakan yang berlaku sesudah tahun 1983 terdapat 3 (tiga) kelompok objek pajak, meliputi :50

a. Objek pajak berupa kekayaan

Kekayaan adalah harta yang dimiliki seseorang, dapat berupa harta berwujud, bergerak dan tidak bergerak dengan ukuran harta tersebut mempunyai nilai sosial dan nilai ekonomis artinya harta tersebut dapat dinilai dengan sejumlah uang. b. Objek pajak berupa penghasilan

Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun diluar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Kemampuan ekonomis adalah kemampuan dalam kehidupan ekonomi. Jadi orang yang memiliki kemampuan ekonomis dan mempunyai nilai lebih maka atas kelebihan kemampuan ini dikenakan Pajak Penghasilan. Pengertian kelebihan kemampuan dan nilai tercantum pada Pasal 6 ayat (3)junctoPasal 7 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, yaitu bahwa kepada orang pribadi selaku Wajib Pajak dalam negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak, jadi apabila penghasilannya melebihi Penghasilan Tidak Kena Pajak, maka kelebihannya itulah yang menjadi objek pajak berupa penghasilan.

50Republik Indonesia, Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat

c. Objek pajak kegiatan dalam lalu lintas hukum Seperti objek dalam PPN dan Bea Materai.

Pada dasarnya pungutan pajak dengan nama Bea Balik Nama yang diatur dalam Ordonansi Bea Balik Nama Staatsblad 1924 Nomor 291. Bea Balik Nama ini dipungut atas setiap perjanjian pemindahan hak atas harta tetap yang ada di wilayah Indonesia, termasuk peralihan harta karena hibah wasiat yang ditinggalkan oleh orang-orang yang bertempat tinggal terakhir di Indonesia.

Yang dimaksud dengan harta tetap dalam Ordonansi tersebut adalah barang-barang tetap dan hak-hak kebendaan atas tanah, yang pemindahan haknya dilakukan dengan pembuatan akta menurut cara yang diatur dalam Undang-Undang, yaitu Ordonansi Balik Nama Staatblad 1834 Nomor 27.51 Dengan diundangkannya Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, maka hak-hak kebendaan yang dimaksud di atas tidak berlaku lagi, karena semuanya sudah diganti dengan hak-hak yang baru yang diatur dalam Undang-Undang tentang Peraturan Dasar Pokok-Pokok Agraria, misalnya, Hak Milik, Hak Guna Bangunan, Hak Guna Usaha dan lain-lain, sehingga Bea Balik Nama atas hak harta tetap berupa hak atas tanah tidak dipungut lagi,52 sedangkan ketentuan mengenai pengenaan pajak atas akta pendaftaran dan pemindahan kapal yang

51

Heru Supriyanto,Cara Menghitung PBB, BPHTB, dan Bea Materai,Indeks, Jakarta, 2010, hal 111.

52Indonesia,Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok

didasarkan pada OrdonansiBea Balik Nama Staatblad 1924 Nomor 291 masih tetap berlaku.

Sebagai pengganti Bea Balik Nama atas hak harta tetap berupa hak atas tanah yang tidak dipungut lagi sejak diundangkannya Undang-Undang tentang Peraturan Dasar Pokok-Pokok Agraria, maka perlu diadakan pungutan pajak atas perolehan hak atas tanah atau bangunan dengan nama Bea Perolehan Hak atas Tanah dan Bangunan. Oleh karena itu, pada 29 Mei 1997 diundangkanlah Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan, yang kemudian disempurnakan lagi dengan Undang-Undang Nomor 20 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan.

Yang menjadi objek pajak adalah perolehan hak atas tanah atau bangunan, yang meliputi :53

1. Pemindahan hak karena : a. jual beli

b. tukar menukar c. hibah

d. hibah wasiat e. waris

f. pemasukan dalam perseroan atau badan hukum lainnya g. pemisahan hak yang mengakibatkan peralihan

h. penunjukkan pembeli dalam lelang

i. pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap j. penggabungan usaha

k. peleburan usaha l. pemekaran usaha m. hadiah

2. Pemberian hak baru karena : a. kelanjutan pelepasan hak b. di luar pelepasan hak

Hak atas tanah sebagaimana di maksud di atas adalah Hak Milik, Hak Guna Usaha, Hak Guna Bangunan, Hak Pakai, Hak Milik atas Satuan Rumah Susun, dan atau Hak Perolehan. Objek pajak yang tidak dikenakan Bea Perolehan Hak atas Tanah dan Bangunan adalah objek pajak yang diperoleh :

1. Perwakilan diplomatik, konsultan berdasarkan atas perlakukan timbal balik.

2. Negara untuk penyelenggaraan pemerintah dan atau pelaksanaan pembangunan guna kepentingan umum, adalah tanah dan atau bangunan yang digunakan untuk penyelenggaraan pemerintah baik Pemerintah Pusat

53 Muhammad Rusjdi, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan

maupun oleh Pemerintah Daerah dan kegiatan yang semata-mata tidak ditujukan untuk mencari keuntungan, misalnya tanah dan atau bangunan yang digunakan untuk instansi pemerintah, rumah sakit pemerintah, jalan umum;

3. Badan atau perwakilan organisasi internasional yang ditetapkan dengan keputusan menteri dengan syarat tidak menjalankan usaha atau melakukan kegiatan lain diluar fungsi dan tugas badan atau perwakilan organisasi; 4. Orang pribadi atau badan karena konversi hak atau karena perbuatan

hukum lain dengan tidak adanya perubahan nama. Jika terjadi perubahan nama, akan terutang BPHTB. Yang dimaksud dengan perbuatan hukum lain misalnya memperpanjang hak atas tanah tanpa adanya perubahan nama;

5. Orang pribadi atau badan karena wakaf, adalah perbuatan hukum orang pribadi atau badan yang memisahkan sebagian dari harta kekayaannya yang berupa Hak Milik Tanah dan atau Bangunan dan melembagakannya untuk selama-lamanya untuk kepentingan peribadatan atau kepentingan umum lainnya tanpa imbalan apapun;

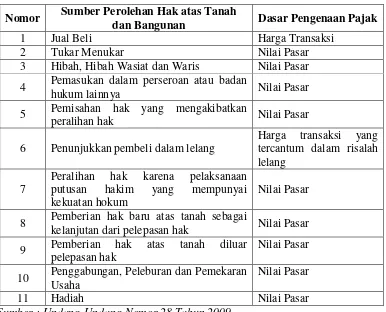

3. Tarif dan Dasar Pengenaan BPHTB

Tarif pajak ditetapkan 5% dari Dasar Pengenaan Pajak (DPP), sedangkan DPP nya adalah sebesar Nilai perolehan Objek Pajak, yang diuraikan berikut ini :54

Tabel 1

Dasar Pengenaan Pajak BPHTB

Nomor Sumber Perolehan Hak atas Tanah

dan Bangunan Dasar Pengenaan Pajak

1 Jual Beli Harga Transaksi

2 Tukar Menukar Nilai Pasar

3 Hibah, Hibah Wasiat dan Waris Nilai Pasar 4 Pemasukan dalam perseroan atau badan

hukum lainnya Nilai Pasar

5 Pemisahan hak yang mengakibatkan

peralihan hak Nilai Pasar

6 Penunjukkan pembeli dalam lelang

Harga transaksi yang

8 Pemberian hak baru atas tanah sebagai

kelanjutan dari pelepasan hak Nilai Pasar 9 Pemberian hak atas tanah diluar

pelepasan hak

Nilai Pasar

10 Penggabungan, Peleburan dan Pemekaran Usaha

Nilai Pasar

11 Hadiah Nilai Pasar

Sumber : Undang-Undang Nomor 28 Tahun 2009

1. Apabila Nilai Perolehan Objek Pajak sebagaimana dimaksud di atas tidak diketahui atau lebih rendah daripada Nilai Jual Objek Pajak (NJOP) yang digunakan dalam pengenaan PBB pada tahun terjadinya perolehan, dasar pengenaan pajak yang dipakai adalah NJOP PBB.

2. Apabila NJOP PBB sebagaimana dimaksud di atas belum ditetapkan, Menteri Keuangan dapat menetapkan besarnya NJOP PBB.

3. Nilai perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) ditetapkan secara regional paling banyak Rp. 60.000.000,- (enam puluh juta rupiah), kecuali dalam hal perolehan hak secara waris, atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, NJOPTKP ditetapkan secara regional paling banyak Rp. 300.000.000,- (tiga ratus juta rupiah).

4. Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP) adalah Nilai Perolehan Pajak di kurangi dengan NPOPTKP.

5. Besarnya pajak yang terutang dihitung dengan cara mengalikan tariff pajak dengan Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP) atau BPHTB = 5% x NPOPKP.

Sesuai dengan Peraturan Menteri Keuangan Nomor 168/PMK.03/2007 yang mengubah Keputusan Menteri Keuangan Nomor 517/KMK.04/2000, diatur bahwa BPHTB yang tertuang harus dilunasi pada saat terjadinya perolehan hak atas tanah dan atau bangunan.

Saat terutang pajak atas perolehan hak atas tanah adalah :

atau badan hukum lainnya. Pemisahan hak yang mengakibatkan peralihan, penggabungan usaha, peleburan usaha, pemekaran usaha, hadiah,

2. Sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan, untuk Waris dan Hibah Wasiat,

3. Sejak tanggal putusan pengadilan yang mempunyai kekuatan hukum yang tetap, untuk Putusan Hakim,

4. Sejak tanggal penunjukan pemenang lelang yaitu tanggal ditandatanganinya Risalah Lelang oleh Kepala Kantor Lelang perundang-undangan yang berlaku yang memuat antara lain nama pemenang lelang, untuk lelang,

5. Sejak tanggal ditandatangani dan diterbitkannya Surat Keputusan Pemberian Hak (SKPH), untuk Pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak dan diluar pelepasan hak.

C. Sistem Pemungutan Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB)

1. Sistem Pemungutan Pajak

karena itu, diperlukan syarat-syarat yang khusus untuk melakukannya agar seimbang antara masyarakat dan pemerintah sehingga tidak ada pihak yang dirugikan.55

Adapun syarat-syarat pemungutan pajak seperti yang ditulis oleh Mardiasmo dalam bukunya Perpajakan, menyatakan bahwa: “Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat yakni pemungutan pajak harus adil (Syarat Keadilan).

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi Wajib Pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

a. Pemungutan pajak harus berdasarkan Undang-Undang (Syarat Yuridis). Di Indonesia, pajak diatur dalam UUD 1945 Pasal 23 ayat (2). Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya; b. Tidak menggangu perekonomian (Syarat Ekonomis). Pemungutan tidak boleh

mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat;

55 Waluyo dan Wirawan B. Ilyas, Perpajakan Indonesia (Pembahasan Sesuai Dengan

c. Pemungutan pajak harus efisien (Syarat Finansial). Sesuai fungsi budgetair,

biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya;

d. Sistem pemungutan pajak harus sederhana. Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru”.

Dalam pemungutan pajak haruslah memenuhi syarat yang telah ditetapkan agar dapat tercapai suatu hal yang berkesinambungan antara wajib pajak dan pemungutan pajak serta untuk menghindari hambatan dan perlawanan dari wajib pajak, karena wajib pajak merasa dirugikan olehfiskus.

Pemungutan pajak yang dilakukan, setidaknya harus memperhatikan 4 (empat) asas pokok pemungutan, yaitu adanya keseimbangan dan keadilan

“equality”, adanya kejelasan “certainty” atas substansi dari pungutan, ketepatan pelaksanaan pembayaran“convenience of payment”,dan efisiensi pemungutan.56

Dalam melakukan pembayaran pajak, pemerintah dan wajib pajak perlu mengetahui apa saja jenis sistem pemungutan pajak dan sistem apa yang berlaku di Indonesia. Jenis-jenis sistem pemungutan pajak menurut Siti Kurnia Rahayu adalah sebagai berikut: “Sistem pemungutan pajak dibagi menjadi :57

1. Official Assesment System

2. Self Assesment System

3. Withholding System

Sistem pelaksanaan pemungutan pajak yang dikenal adalah : a. SistemOfficial Assessment (official assessment system)

Adalah sistem pemungutan pajak yang memberi kewenangan kepada aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan para aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan (peranan dominan ada pada aparatur perpajakan).

Adapun ciri-ciri dariOfficial Assessment Systemadalah sebagai berikut : 1. Wewenang untuk menentukan besarnya pajak terutang berada padafiskus; 2. Wajib pajak bersifat pasif;

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak olehfiskus.

Negara yang menganut sistem pemungutan pajak ini adalah Belanda.58 Kelemahan dari sistem pemungutan pajak ini adalah masyarakat kurang bertanggung jawab dalam memikul beban Negara yang pada hakikatnya adalah untuk kepentingan mereka sendiri dalam hidup bermasyarakat, bernegara, dan berpemerintahan. Hal itu

58 Rimsky K. Judisseno, Pajak dan Strategi Bisnis (Suatu Tinjauan Tentang Kepastian

terjadi disebabkan oleh ciri yang kedua yang telah disebutkan di atas, yaitu si wajib pajak bersifat pasif.

b. SistemSelf Assessment (Self Assessment System)

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundangan-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan Wajib Pajak. Wajib Pajak harus menghitung sendiri jumlah Pajak yang menjadi tanggungannya, sesuai dengan tata cara perhitungan pajak yang ditetapkan oleh Dirjen Pajak. Dalam sistem ini Wajib Pajak dianggap mampu menghitung pajak, mampu memahami Undang-Undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, Wajib Pajak diberi kepercayaan untuk :

1. Menghitung sendiri pajak yang terutang 2. Memperhitungkan sendiri pajak yang terutang 3. Membayar sendiri jumlah pajak yang terutang; dan 4. Mempertanggungjawabkan pajak yang terutang.

Negara yang menganut sistem ini adalah Amerika Serikat, Jepang dan Indonesia.59 Contohnya: Pengenaan PPh dan BPHTB.

c. SistemWith Holding (With Holding Tax System)

Sistem with holding adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besamya pajak yang terutang oleh Wajib Pajak. Pemotong pajak bisa majikan, bendahara atau pemberi pajak sebelum menerima gaji atau sebelum pergi. Contohnya di Indonesia Pengenaan PPh pada Pasal 21 Undang-undang Nomor 36 Tahun 2008, yaitu pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri.

pelaporan, antara lain SPPT PBB atas tanah dan bangunan yang menjadi objek perolehan hak, akta jual beli, akta hibah, dan lain-lain.

Berdasarkan pemeriksaan, fiskus akan menetapkan apakah wajib pajak telah melunasi pajak terutang sesuai dengan ketentuan atau tidak, dengan demikian dapat diketahui apakah pajak dibayar semestinya, terdapat kelebihan pembayaran pajak ataupun kekurangan pembayaran pajak terutang.

2. Sistem Pemungutan Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB) setelah Dialihkan menjadi Pajak Daerah

Pihak-pihak yang terkait pada Pelaksanaan Self Assessment System dalam pemungutan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) untuk transaksi terhadap peralihan hak atas tanah adalah sebagai berikut:

1. Wajib pajak dalam hal ini adalah penjual dan pembeli, apabila Nilai Perolehan Obyek Pajaknya diatas Nilai Perolehan Hak atas Tanah dan Bangunan Tidak Kena Pajak;

2. PPAT/Notaris selaku Pejabat yang diberi kewenangan untuk membuat akta peralihan hak;

3. Kantor Pelayanan Pajak Bumi dan Bangunan, selaku instansi yang berwenang menerbitkan Surat Pemberitahuan Pajak Terutang PBB;

4. Kantor Pertanahan, selaku instansi yang memproses permohonan pendaftaran peralihan hak.

Pelaksanaan pemungutan Bea Perolehan Hak atas Tanah dan Bangunan di Kabupaten/Kota, terhadap wajib pajak dalam memenuhi kewajibannya yaitu membayar kepada kas negara dengan melalui bank persepsi atau kantor pos persepsi, bank BUMN/BUMD atau tempat pembayaran yang telah ditunjuk dengan sistem pelayananonline.

Kecenderungan adanya upaya menghindari pajak adalah merupakan faktor pendorong wajib pajak untuk memberikan keterangan mengenai Nilai Perolehan Objek Pajak (NPOP) yang tidak sesuai dengan nilai perolehan sebenarnya. Hal tersebut terkait tingginya Bea Perolehan Hak Atas Tanah Dan Bangunan (BPHTB) yang harus dibayar, sehingga wajib pajak menggunakan nilai terkecil dan Nilai Jual Objek Pajak (NJOP) atau harga transaksi dan mencantumkan harga transaksi yang bukan sebenarnya dalam akta jual beli, sehingga dapat mempengaruhi besarnya Bea Perolehan Hak atas Tanah dan Bangunan yang dibayar oleh wajib pajak. Oleh karena itu, banyak wajib pajak menggunakan dasar pengenaan Bea Perolehan Hak Atas Tanah Dan Bangunan (BPHTB) yang dipakai adalah dengan mengacu pada Nilai Jual Objek Pajak (NJOP) yang tercantum dalam Surat Pemberitahuan Pajak Terutang (SPPT).

Berkaitan dengan pemungutan BPHTB, berdasarkan ketentuan Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah selain pemungutan, maka hasil pungutan tersebut seluruhnya menjadi kewenangan daerah karena dengan berlakunya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, BPHTB merupakan salah satu Pajak Daerah, sehingga sebagai konsekuensinya tidak hanya pemungutannya saja tetapi segala sesuatunya yang berkaitan dengan BPHTB kewenangannya menjadi milik Pemerintah Daerah Kabupaten/Kota dan bukan menjadi kewenangan Pemerintah Pusat.

membayar sendiri pajak yang terutang dengan tidak mendasarkan pada adanya surat ketetapan pajak. Pajak yang terutang dibayarkan ke kas Negara melalui Kantor Pos dan atau Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik Daerah atau tempat pembayaran lain yang ditunjuk oleh Menteri Keuangan dengan menggunakan Surat Setoran Bea (SSB).

Pemerintah Republik Indonesia bersama-sama dengan Dewan Perwakilan Rakyat, mengesahkan satu Undang-Undang, yang namanya Undang-Undang Nomor 21 Tahun 1997 Tentang Bea Perolehan Hak Atas Tanah dan/atau Bangunan sebagai pengganti dariOrdonansiBea Balik Nama yang diatur dalamStaatsblad1924 Nomor 291. Undang-Undang ini seharusnya mulai berlaku sejak 1 Januari 1998, namun ditangguhkan masa berlakunya mulai sejak 1 Mei 1998 berdasarkan Undang-Undang Nomor 1 Tahun 1998.

peleburan usaha, pemekaran usaha. Tarif pajak tetap 5 % (lima persen) dari nilai perolehan setelah dikurangi dengan nilai tidak kena pajak.

Pada 28 Desember 2010 Walikota Lhokseumawe menetapkan Qanun Nomor 04 Tahun 2010 Tentang Bea Perolehan Hak Atas Tanah dan/atau bangunan (BPHTB). Namun dalam Qanun ini mengatur kembali apa yang telah ditetapkan dalam Undang-Undang Nomor 28 Tahun 2009, yaitu antara lain mengenai :

1. Nama, Objek, Subjek dan Wajib Pajak

2. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak. 3. Saat Terhutang Pajak.

Hal-hal lain yang diatur dalam Qanun ini, ialah Tentang Penetapan, Pemungutan Pajak, Tata Cara Pemungutan Pajak, Surat Tagihan Pajak, Pembayaran Pajak, Keberatan dan Banding, dan lain-lain. Pasal 13 peraturan ini, menetapkan bahwa sistem dan prosedur pemungutan BPHTB lebih lanjut diatur dengan Peraturan Walikota. Peraturan Walikota sebagaimana dimaksud mencakup prosedur pengurusan akta pemindahan hak, pembayaran, penelitian, pendaftaran akta, pelaporan dan pengurangan.60

Sebagai peraturan pelaksanaan dari Qanun nomor 04 Tahun 2010, maka Walikota Lhokseumawe menerbitkan Peraturan Walikota Nomor 30 Tahun 2013, tentang Sistem dan Prosedur Pemungutan Bea Perolehan Hak Atas Tanah dan/atau Bangunan. Ada hal yang menarik untuk dibahas dalam peraturan ini, setidaknya menarik bagi peneliti, yaitu:

a) Tentang penelitian Surat Setoran Pajak Daerah (SSPD) yakni bukti setoran BPHTB yang wajib dilakukan oleh Fungsi Pelayanan, dalam hal ini Dinas Pengelola Keuangan Kota Lhokseumawe, (Pasal 7 Peraturan Walikota Nomor 30 Tahun 2013) serta sistem dan prosedur pemungutan BPHTB di Kota Lhokseumawe.

b) Prosedur Pemungutan BPHTB. (Peraturan Walikota Nomor 30 Tahun 2013)

3. Sistem Pemungutan Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB) menurut Qanun Nomor 04 Tahun 2010

Berdasarkan Undang-Undang Pajak Daerah dan Retribusi Daerah Pemerintah di tiap daerah harus mengeluarkan Peraturan Daerah atau Qanun untuk memungut pajak dan retribusi di daerahnya masing-masing, akan tetapi Peraturan Daerah maupun Peraturan Pelaksanaan yang dikeluarkan oleh Pemerintah Daerah tidak boleh bertentangan dengan Peraturan Perundang-undangan yang lebih tinggi termasuk Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.61

Lhokseumawe merupakan daerah yang melaksanakan kewenangan pemerintahan pada Kabupaten/Kota yang sesuai dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan untuk memenuhi ketentuan yang disebutkan dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, maka Kota Lhokseumawe menetapkan Peraturan Daerah (Qanun)

61Chandra Fajri Ananda, dkk, Tim Asistensi Kementerian KEuangan Bidang Desentralisasi

Nomor 04 Tahun 2010 tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan sebagai peraturan pelaksanaan dari Qanun Nomor 4 Tahun 2010 tersebut, maka Pemerintah Lhokseumawe menetapkan Peraturan Walikota Lhokseumawe Nomor 30 Tahun 2013 tentang Sistem dan Prosedur Pemungutan Bea Perolehan Hak atas Tanah dan Bangunan Kota Lhokseumawe sebagai landasan operasional dan teknis pelaksanaan pemungutan BPHTB.

Sistem dan prosedur pemungutan BPHTB mencakup seluruh rangkaian proses yang harus dilakukan dalam menerima, menatausahakan dan melaporkan penerimaan Bea Perolehan Hak atas Tanah dan Bangunan.62 Prosedur pemungutan BPHTB meliputi :63

a. Prosedur pengurusan Akta Pemindahan Hak atas Tanah dan/atau Bangunan; b. Prosedur pembayaran BPHTB;

c. Prosedur penelitian SSPD BPHTB;

d. Prosedur pendaftaran Akta Pemindahan Hak atas Tanah dan/atau Bangunan; e. Prosedur pelaporan BPHTB;

f. Prosedur penagihan; g. Prosedur pengurangan.

Secara garis besar prosedur pelaksanaan dari pemungutan BPHTB menggunakan sistem pemungutan pajak self assessment system yang merupakan sistem pemungutan pajak yang memberikan wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung atau memperhitungkan, membayar dan

62Pasal 2 ayat 1 Peraturan Walikota Lhokseumawe Nomor 30 Tahun 2013 tentang Sistem dan

Prosedur Pemungutan Bea Perolehan Hak atas Tanah dan Bangunan di Kota Lhokseumawe.

melaporkan sendiri besarnya pajak terutang yang harus dibayarkan.64 Akan tetapi prosedur yang paling banyak menimbulkan permasalahan adalah prosedur penelitian Surat Setoran Pajak Daerah (SSPD) BPHTB sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf c Peraturan Walikota Lhokseumawe Nomor 30 Tahun 2013 dimana prosedur penelitian tersebut adalah prosedur verifikasi yang dilakukan oleh Dinas Pengelolaan Keuangan dan Aset Daerah Kota Lhokseumawe atas kebenaran dan kelengkapan SSPD BPHTB dan dokumen pendukungnya.65

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 dan Peraturan Pemerintah Nomor 91 Tahun 2010, menyebutkan bahwa ketentuan lain mengenai pemungutan BPHTB akan diatur oleh Pemerintah Daerah apabila dibutuhkan, maka keluarlah Qanun Kota Lhokseumawe Nomor 04 Tahun 2010 dan Peraturan Walikota Lhokseumawe Nomor 30 Tahun 2013, namun timbul suatu permasalahan dengan keluarnya surat edaran Walikota Lhokseumawe Nomor 973/SE/1.184/2013 yang isinya antara lain mengatur tentang penelitian/verifikasi pembayaran BPHTB66, dimana peraturan atau persyaratan pembayaran BPHTB harus terlebih dahulu melalui verifikasi, hal itu melanggar peraturan perundang-undangan di atasnya.

Karena verifikasi merupakan unsur dari audit (pemeriksaan) pajak maka sistem pemungutan BPHTB di Kota Lhokseumawe tidak dengan self assessment system

melainkan official assessment system. Setiap pemeriksaan pajak akan terbit produk

64

Tiara Juniar Soewardi, Jurnal Dinamika Pengelolaan BPHTB Setelah Dialihkan menjadi Pajak Daerah, Universitas Brawijaya, Malang, 2014, hal 10.

hukum berupa surat ketetapan pajak. Surat ketetapan pajak untuk BPHTB dapat berbentuk Surat Tagihan Pajak Daerah (STPD) BPHTB, Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) BPHTB, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) BPHTB atau Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB) BPHTB.67

67Pasal 1 Butir 55, 56, 58, dan 59, Undang-Undang Nomor 28 Tahun 2009 tentang Pajak