BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Investasi

2.1.1.1 Pengertian Investasi

Investasi adalah penanaman modal yang diharapkan dapat menghasilkan

tambahan dana pada masa yang akan datang (Francis, 1991:1).

Menurut Jones (2004:3) investasi adalah komitmen menanamkan

sejumlah dana pada satu atau lebih aset selama beberapa periode pada masa

mendatang.

Investasi adalah komitmen atas sejumlah dana atau sumberdaya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang (Tandelilin, 2001:3).

Sebagai contoh, seorang investor membeli sejumlah saham saat ini

dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun

sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan

risiko yang terkait dengan investasi tersebut.

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas.

Menginvestasikan sejumlah dana pada aset riil (tanah, emas, mesin, atau

bangunan) maupun aset finansial (deposito, saham, ataupun obligasi). Dalam

penelitian ini yang akan dibahas adalah investasi dalam aset finansial yaitu

2.1.1.2 Tujuan investasi

Pada dasarnya, tujuan orang melakukan investasi adalah untuk

menghasilkan sejumlah uang. Secara lebih khusus lagi, ada beberapa alasan

mengapa seseorang melakukan investasi, antara lain adalah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek

lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai

kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian

fasilitas perpajakan kepada masyarakat yang melakukan investasi pada

bidang-bidang usaha tertentu.

2.1.1.3 Return dan Risiko

Return merupakan salah satu faktor yang memotivasi investor

berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung

Disamping memperhitungkan return, investor juga perlu

mempertimbangkan tingkat risiko suatu investasi sebagai dasar pembuatan

keputusan investasi. Risiko adalah kemungkinan perbedaan antara return aktual

yang diterima dengan return yang diharapkan (Tandelilin, 2001:48).

2.1.2 Deposito

2.1.2.1 Pengertian deposito

Deposito merupakan salah satu dari aktivitas investasi yang dilakukan

untuk memperoleh keuntungan. Deposito ini merupakan salah satu kegiatan

menghimpun dana yang dilakukan oleh perbankan, selain tabungan dan giro.Bank

memerlukan dana yang besar untuk kelangsungan hidup perbankan yaitu dengan

menghimpun dana melalui simpanan deposito, kemudian dana tersebut dapat

disalurkan kembali sehingga bank memperoleh pendapatan melalui bunga.

Pengertian deposito menurut Undang-Undang No. 10 Tahun 1998 adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank.

Deposito berbeda dengan tabungan dan giro, seperti pengertian diatas

bahwa deposito memiliki jangka waktu (jatuh tempo) penarikan. Begitu juga

dengan suku bunga yang dimiliki oleh deposito lebih besar bila dibandingkan

dengan dua jenis simpanan tadi. Jatuh tempo artinya masa berakhirnya simpanan

deposito, artinya apabila nasabah menyimpan uangnya ke bank dalam bentuk

deposito untuk jangka waktu tiga bulan, maka uang tersebut dapat dicairkan

2.1.2.2 Deposito Berjangka

Deposito berjangka (time deposit) merupakan deposito yang diterbitkan

dengan jenis jangka waktu tertentu. Jangka waktu deposito berjangka biasanya

bervariasi mulai dari 1, 3, 6, 12, 18 sampai dengan 24 bulan. Penarikan bunga

deposito berjangka dapat dilakukan setiap bulan atau setelah jatuh tempo atau

sesuai jangka waktunya. Penarikan dapat dilakukan secara tunai maupun

pemindahbukuan dan setiap bunga deposito dikenakan pajak dari jumlah bunga

yang diterimanya. Bunga yang diperoleh dari deposito tersebut merupakan return

(pendapatan) yang diperoleh karena telah menanamkan sejumlah dana dalam

suatu bank.

Untuk menarik minat masyarakat, pihak bank dapat memberikan

berbagai insentif atau rangsangan. Insentif biasanya diberikan untuk jumlah

nominal yang besar, baik berupa bunga khusus (special rate) maupun insentif,

seperti hadiah atau cendera mata lainnya. Insentif juga dapat diberikan kepada

nasabah yang loyal terhadap bank tersebut. Artinya, deposito berjangka dengan

nominal besar dan terus dipertahankan untuk jangka waktu yang relatif lama.

2.1.3 Inflasi

2.1.3.1 Pengertian Inflasi

Tujuan pokok kebijakan moneter yang juga merupakan tujuan tunggal

Bank Indonesia berdasarkan Undang-undang no. 23 Tahun 1999 sebagaimana

telah diubah dengan UU No. 3 Tahun 2004 adalah mencapai dan memelihara

kestabilan nilai rupiah. Dasar pemikiran dari tujuan tunggal Bank Indonesia

inflasi yang rendah merupakan dasar untuk mencapai pertumbuhan ekonomi yang

berkesinambungan dalam jangka panjang.

Kestabilan harga merupakan hal yang sangat penting baik bagi kalangan

rumah tangga terutama masyarakat yang berpendapatan tetap, maupun bagi sektor

usaha. Tingkat inflasi yang tinggi akan menyebabkan turunnya kemampuan daya

beli masyarakat. Demikian pula bagi sektor usaha, inflasi yang tinggi menyulitkan

melakukan perencanaan yang baik yang pada gilirannya akan mempengaruhi

pengelolaan perusahaan dan secara jangka panjang akan memperburuk kegiatan

perekonomian.

Inflasi (inflation), yaitu kenaikan tingkat harga yang terjadi secara

terus-menerus, memengaruhi individu, pengusaha, dan pemerintah (Mishkin,

2008:12).

Defenisi singkat dari inflasi adalah kecenderungan dari harga-harga

untuk menaik secara umum dan terus menerus (Boediono, 2001: 155).

Menurut Samuelson dan Nordhaus (2004:381), inflasi terjadi ketika

tingkat harga umum naik.

Dari defenisi-defenisi inflasi diatas, dapat diambil kesimpulan bahwa

inflasi merupakan kecenderungan naiknya tingkat harga secara umum yang terjadi

secara terus-menerus dan mempengaruhi seluruh lapisan masyarakat.

Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi,

kecuali bila kenaikan tersebut meluas kepada sebagian besar dari harga

diingat. Kenaikan harga-harga karena, misalnya, musiman, menjelang hari-hari

besar, atau yang terjadi sekali saja tidak disebut inflasi.

2.1.3.2 Macam-macam inflasi

Ada berbagai cara untuk menggolongkan inflasi, yaitu terdiri dari:

a. Berdasarkan parah tidaknya inflasi tersebut. Inflasi dibedakan menjadi

beberapa macam:

- Inflasi ringan( dibawah 10% setahun)

- Inflasi sedang ( antara 10-30%)

- Inflasi berat ( antara 30-100% setahun)

- Hiperinflasi ( diatas 100% setahun)

b. Berdasarkan sebab akibat awal dari inflasi. Inflasi dibedakan menjadi 2

macam, yaitu:

- Inflasi yang timbul karena permintaan masyarakat akan berbagai barang

terlalu kuat. Inflasi semacam ini disebut demand inflation.

- Inflasi yang timbul karena kenaikan ongkos produksi. Ini disebut cost

inflation.

c. Berdasarkan asal dari inflasi, dibedakan menjadi:

- Inflasi yang berasal dari dalam negeri (domestic inflation). Inflasi ini

timbul karena defisit anggaran belanja yang dibiayai dengan pencetkan

uang baru, panen yang gagal, dsb.

- Inflasi yang berasal dari luar negeri (imported inflation). Inflasi ini

timbul karena kenaikan harga-harga diluar negeri atau di negara-negara

2.1.3.3 Teori inflasi

Beberapa teori mengenai inflasi:

a. Teori Kuantitas

Teori ini menyoroti peranan dalam proses inflasi dari jumlah uang yang

beredar dan psikologi (harapan) masyarakat mengenai kenaikan

harga-harga . inti dari teori ini adalah yang pertama, inflasi hanya bisa terjadi

jika ada penambahan volume uang yang beredar baik itu uang kartal

ataupun uang giral. Tanpa ada kenaikan jumlah uang yang beredar,

kejadian seperti misalnya, gagal panen hanya akan menaikkan

harga-harga untuk sementara waktu saja. Yang kedua, laju inflasi ditentukan

oleh laju pertambahan jumlah uang beredar dan oleh psikologi (harapan)

masyarakat mengenai kenaikan harga-harga di masa mendatang.

b. Teori Keynes

Menurut teori ini, inflasi terjadi karena suatu masyarakat ingin hidup di

luar batas kemampuan ekonominya yang akhirnya terjadi keadaan

dimana permintaan masyarakat akan barang-barang selalu melebihi

jumlah barang-barang yang tersedia(timbulnya inflationary gap).

Inflationary gap ini timbul karena golongan-golongan masyarakat

tersebut berhasil menterjemahkan aspirasi mereka menjadi permintaan

yang efektif akan barang-barang. Golongan masyarakat ini mungkin

adalah pemerintah sendiri, yang berusaha menjalankan defisit dalam

anggaran belanjanya yang dibiayai dengan mencetak uang baru.

melakukan investasi-investasi baru dan memperoleh dana

pembiayaannya dari kredit bank. Golongan tersebut bisa pula serikat

buruh yang berusaha memperoleh kenaikan gaji bagi

anggota-anggotanya melebihi kenaikan produktivitas buruh. Apabila jumlah dari

permintaan-permintaan dari semua golongan masyarakat tersebut

melebihi jumlah maksimum dari barang-barang yang bisa dihasilkan oleh

masyarakat maka inflationary gap timbul. Karena permintaan total

melebihi jumlah barang yang tersedia, maka harga-harga akan naik.

c. Teori Strukturalis

Teori strukturalis adalah teori inflasi “jangka panjang” karena menyoroti

sebab-sebab inflasi yang berasal dari kekakuan struktur ekonomi,

khususnya ketegaran suplai bahan makanan dan barang-barang ekspor.

Karena sebab-sebab struktural pertambahan produksi barang-barang ini

terlalu lambat dibandingkan dengan perumbuhan kebutuhannya,

sehingga menaikkan harga bahan makanan dan kelangkaan devisa.

Akibat selanjutnya, adalah kenaikan harga-harga lain, sehungga terjadi

inflasi. Inflasi semacam ini tidak bisa diobati hanya dengan mengurangi

jumlah uang beredar, tetapi harus diatasi dengan pembangunan sektor

2.1.4 BI-rate

2.1.4.1 Pengertian BI-rate

BI-rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan

kepada publik.

2.1.4.2 Fungsi BI-rate

BI-rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

dilakukan Bank Indonesia melalui pengelolaan likuiditas

di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran

operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar

Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini

diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada

gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula

faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan

BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah

ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi

ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

2.1.4.3 Jadwal penetapan

Pada dasarnya perubahan BI-rate menunjukkan penilaian Bank Indonesia

terhadap prakiraan inflasi ke depan dibandingkan dengan sasaran inflasi yang

Menurut Bank Indonesia, penetapan respons (stance) kebijakan moneter

dilakukan setiap bulan melalui mekanisme RDG(Rapat Dewan Gubernur)

Bulanan dengan cakupan materi bulanan:

a) Respon kebijakan moneter (BI Rate) ditetapkan berlaku sampai dengan

RDG berikutnya

b) Penetapan respon kebijakan moneter (BI Rate) dilakukan dengan

memperhatikan efek tunda kebijakan moneter (lag of monetary policy)

dalam memengaruhi inflasi.

c) Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan

stance Kebijakan Moneter dapat dilakukan sebelum

melalui RDG Mingguan.

2.1.5 Pertumbuhan Ekonomi

2.1.5.1 Pengertian Pertumbuhan Ekonomi

Pertumbuhan ekonomi sebagai suatu ukuran kuantitatif yang

menggambarkan perkembangan suatu perekonomian dalam suatu tahun tertentu

apabila dibandingkan dengan tahun sebelumnya. Perkembangan tersebut selalu

dinyatakan dalam bentuk persentase perubahan pendapatan nasional pada suatu

tahun tertentu dibandingkan dengan tahun sebelumnya. Terdapat beberapa

defenisi pertumbuhan ekonomi.

Pertumbuhan ekonomi menggambarkan ekspansi GDP potensial atau output

nasional negara (Samuelson dan Nordhaus, 2004:249).

Menurut Kuznets (1996), pertumbuhan ekonomi merupakan kenaikan

semakin banyak barang kepada penduduknya, kemampuan ini bertambah

sesuai dengan kemajuan teknologi dan penyesuaian kelembagaan dan

ideologis yang di perlukan.

Pertumbuhan ekonomi adalah terjadinya pertambahan/perubahan

pendapatan nasional (produksi nasional/GDP/GNP) dalam satu tahun

tertentu, tanpa memperhatikan pertumbuhan penduduk dan aspek lainnya

(Mahyudi, 2004:1).

Pertumbuhan ekonomi merupakan laju pertumbuhan yang dibentuk dari

berbagai macam sektor ekonomi yang secara tidak langsung

menggambarkan tingkat pertumbuhan ekonomi yang terjadi (Sirojuzilam,

2015:10).

Dari defenisi diatas dapat disimpulkan bahwa pertumbuhan ekonomi

merupakan perubahan kemampuan suatu negara dalam satu tahun tententu untuk

menyediakan barang kepada penduduknya dalam berbagai sektor ekonomi.

Pendapatan nasional adalah nilai barang dan jasa yang diproduksikan

dalam suatu negara pada suatu tahun tertentu dan secara konseptual nilai tersebut

dinamakan produk domestik bruto (PDB). Nilai tersebut dapat dihitung menurut

harga yang berlaku (yaitu pada harga-harga yang berlaku pada tahun dimana PDB

dihitung) dan menurut harga tetap yaitu pada harga-harga yang berlaku pada

tahun dasar (bese year).

Rumus menghitung laju pertumbuhan ekonomi adalah sebagai berikut:

g = ��� 1−��� 0

2.1.5.2 Pandangan Adam Smith

Adam Smith merupakan ahli ekonomi pertama yang banyak

menumpahkan perhatian kepada masalah pembangunan. Menurut Adam Smith,

kebijakan sistem mekanisme pasar akan memaksimalkan tingkat pembangunan

ekonomi yang dapat dicapai oleh suatu masyarakat. Mengenai faktor yang

menentukan pembangunan, Smith berpendapat bahwa perkembangan penduduk

akan mendorong pembangunan ekonomi. Penduduk yang bertambah akan

memperluas pasar dan perluasan pasar akan meninggikan tingkat spesialisasi

dalam perekonomian tersebut.

Mengenai corak proses pertumbuhan ekonomi, Smith mengatakan bahwa

apabila pembangunan sudah terjadi, maka proses tersebut akan terus-menerus

berlangsung secara kumulatif dan pada akhirnya akan menimbulkan kenaikan

produktivitas. Kenaikan pendapatan nasional yang disebabkan oleh perkembangan

tersebut dan perkembangan penduduk dari masa ke masa, yang terjadi

bersama-sama dengan kenaikan dalam pendapatan nasional, akan memperluas pasar dan

menciptakan tabungan yang lebih banyak.

2.1.5.3 Pengukuran Pendapatan Nasional Dengan Tiga Metode

a. Metode Pengeluaran

Metode pengeluaran adalah keseluruhan pengeluaran agregat, berupa

penjumlahan dari konsumsi nasional (C), investasi nasional (I),

government expenditure (G), export (X), import (M).

Metode penerimaan adalah keseluruhan penerimaan setiap warga negara

pemilik faktor produksi tanah, tenaga kerja, modal,

keahlian/kewirausahaan yang berupa kompensasi sewa, upah, bunga,

laba pada tahun tertentu.

c. Metode Produksi

Metode produksi adalah pengukuran keseluruhan produksi nasional

dengan menjumlahkan seluruh nilai tambah (value added), biasanya

terdiri atas 10 s/d 11 sektor/ lapangan usaha pada waktu tertentu.

2.1.6 Suku Bunga LIBOR

ICE LIBOR is designed to reflect the short term funding costs of major

banks active in London, the world’s most important wholesale financial market.

“ICE LIBOR dirancang untuk mencerminkan biaya pendanaan jangka

pendek dari bank-bank besar yang aktif di London, seluruh pasar keuangan

terpenting di dunia.”

London Interbank Offered Rate (LIBOR) adalah tingkat bunga rata-rata

dimanabankterkemuka meminjam dana dengan jumlah yang cukup besar dari

bank lain di pasar London. LIBOR adalah patokan atau suku bunga acuan yang

paling banyak digunakan untuk suku bunga jangka pendek.

Suku bunga rata- rata LIBOR dihitung dari biaya dana (cost of funds)

dana jangka pendek tanpa agunan (unsecured) yang harus dibayar bank anggota

asosiasi perbankan Inggris untuk memperoleh dana jangka pendek dari bank-bank

lain. Cost of Fund (biaya dana) adalah suku bunga yang dipikul atas dana yang

LIBOR digunakan sebagai referensi (benchmark) untuk suku bunga

jangka pendek praktis di seluruh dunia. Kebanyakan produk-produk finansial,

derivatif, dan bermacam-macam sekuritas, kontrak-kontrak keuangan, seperti

kartu kredit, pinjaman, hipotek, dan sebagainya, menggunakan LIBOR sebagai

acuan.

Setiap hari bank-bank terpilih ini menyerahkan laporan perkiraan cost of

funds masing-masing. Kelompok ini beranggotakan 16 bank raksasa, seperti

Norinchukin (Jepang), West LB (Jerman), UBS (Swiss), RBS (Inggris), RBC

(Kanada), Rabobank (Belanda), JP Morgan (AS), HBOS (Inggris), HSBC

(Inggris), Lloyds (Inggris), Deutsche Bank (Jerman), Credit Suisse (Swiss),

Citibank (AS), Bank of Tokyo-Mitsubishi UFJ (BTMU) dari Jepang, Bank of

America, dan Barclays (Inggris).

2.1.7 ROA (Return On Asset)

ROA (Return On Asset) adalah perbandingan antara laba sebelum pajak

selama 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang

sama atau dihitung dengan rumus:

���= ����������������

��������� � 100 %

Rasio ini digunakan untuk mengukur kemampuan manajemen dalam

menghasilkan income dari pengelolaan aset. Semakin besar ROA suatu bank,

maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

penilaian kesehatan bank, BI akan memberi skor maksimum 100 apabila bank

memiliki ROA sebesar 1,50 %.

2.1.8 LDR ( Loan To Deposit Ratio)

LDR ( Loan To Deposit Ratio) adalah suatu pengukuran tradisional yang

menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan

dalam memenuhi permohonan pinjaman nasabahnya.

Besarnya LDR menurut peraturan pemerintah maksimum adalah 110%.

Rumus untuk mencari LDR adalah sebagai berikut:

���= ����������

������������ � 100 %

Rasio yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh

dananya (loan up) sehingga bank tidak likuid dan akan kesulitan dalam

membiayai operasional dan juga bank akan kesulitan menghadapi nasabah yang

akan dibayarkan bunga simpanannya. Oleh karena itu, bank menaikkan tingkat

suku bunga deposito agar bank mendapat dana segar. Sebaliknya, rasio yang

rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap

untuk dipinjamkan. Dengan tersedianya dana yang siap untuk dipinjamkan

tersebut, maka bank harus mengontrol tingkat bunga yaitu dengan menurunkan

tingkat suku bunga deposito agar tidak terlalu banyak masyarakat yang

menyimpan uangnya dalam bentuk deposito. Oleh karena itu, rasio ini juga dapat

untuk memberi isyarat apakah suatu pinjaman masih dapat mengalami ekspansi

Perlu digaris bawahi kata relatif diatas, dalam menilai dan menafsirkan

angka LDR suatu bank sebetulnya tidak perlu mempersoalkan nilai LDR itu

dibawah 100%, sama dengan 100%, ataupun diatas 100%. Yang paling penting

kita perlu melihat unsur-unsur apa yang digunakan dalam perhitungan itu. Untuk

itu kita perlu tahu apa sebetulnya tujuan penghitungan LDR. Tujuan penghitungan

LDR adalah untuk mengetahui serta menilai sampai berapa jauh suatu bank

memiliki kondisi sehat dalam menjalankan operasi atau kegiatan usahanya.

Dengan kata lain LDR digunakan sebagai suatu indikator untuk menngetahui

tingkat kerawanan suatu bank.

Sebagai contoh, jika dana deposito pada suatu bank dalam jumlah relatif

besar hanya dimiliki oleh seorang atau beberapa orang tertentu, hal ini dapat

membahayakan posisi likuiditas bank tersebut, sekalipun LDR bank yang

bersangkutan di bawah 100%.

2.1.9 CAR (Capital Adequacy Ratio)

CAR (Capital Adequacy Ratio) merupakan rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan resiko, misalnya kredit yang diberikan.

Menurut Peraturan Bank Indonesia Nomor 15/12/PBI/2013 tentang

Kewajiban Penyediaan Modal Minimum Bank Umum, penyediaan modal

minimum ditetapkan paling rendah sebagai berikut:

a. 8% (delapan persen) dari Aset Tertimbang Menurut Risiko

b. 9% (sembilan persen) sampai dengan kurang dari 10% (sepuluh persen)

dari ATMR untuk Bank dengan profil risiko peringkat 2 (dua);

c. 10% (sepuluh persen) sampai dengan kurang dari 11% (sebelas persen)

dari ATMR untuk Bank dengan profil risiko peringkat 3 (tiga); atau

d. 11% (sebelas persen) sampai dengan 14% (empat belas persen) dari

ATMR untuk Bank dengan profil risiko peringkat 4 (empat) atau

peringkat 5 (lima).

Ketentuan CAR tersebut secara tidak langsung juga mempengaruhi

volume uang dan kredit yang beredar di masyarakat. Sebab jika bank harus

memenuhinya maka dana yang seharunya dapat dipakai oleh masyarakat harus

diendapkan menjadi bagian dari modal/aset.

Untuk menghitung CAR, dapat digunakan rumus berikut ini:

���= ����������

��������� � 100% Keterangan:

Total ATMR: Total Aset Tertimbang Menurut Resiko

2.2 Penelitian Terdahulu

Beberapa penelitian tentang tingkat suku bunga deposito berjangka,

antara lain:

a. Yacob, Kumaat, Niode (2015) meneliti pengaruh LDR, ROA, dan inflasi

terhadap tingkat suku bunga deposito berjangka di Sulawesi Utara.

Variabel terikat dalam penelitian ini adalah tingkat suku bunga deposito

berjangka dan variabel bebas adalah LDR, ROA, dan inflasi. Hasil

berpengaruh secara signifikan terhadap tingkat suku bunga deposito.

Sedangkan secara parsial, LDR dan ROA berpengaruh secara negatif

signifikan terhadap tingkat suku bunga deposito berjangka dan inflasi

berpengaruh secara positif signifikan terhadap tingkat suku bunga

deposito berjangka.

b. Tambunan (2007) meneliti analisis pengaruh suku bunga libor, suku

bunga SBI, dan inflasi terhadap tingkat suku bunga deposito berjangka

pada bank umum. Variabel terikat dalam penelitian ini adalah tingkat

suku bunga deposito dan variabel bebas adalah suku bunga libor, suku

bunga SBI, dan inflasi. Hasil dari penelitian ini adalah suku bunga libor,

suku bunga SBI, dan inflasi berpengaruh secara positif signifikan

terhadap tingkat suku bunga deposito.

c. Almilia Dan Utomo (2006) meneliti faktor-faktor yang mempengaruhi

tingkat suku bunga deposito berjangka pada bank umum di indonesia.

Variabel terikat pada penelitian ini adalah tingkat suku bunga deposito

berjangka dan variabel bebas adalah CAR, ROA, LDR, inflasi,

pertumbuhan ekonomi, likuiditas perekonomian. Hasil dari penelitian ini

adalah secara simultan CAR, ROA, LDR, inflasi, pertumbuhan ekonomi,

likuiditas perekonomian memiliki pengaruh yang signifikan terhadap

tingkat suku bunga deposito 3 bulan, 6 bulan, dan 12 bulan. Tetapi secara

parsial pada tingkat suku bunga deposito 3 bulan, inflasi, ROA, dan LDR

berpengaruh terhadap tingkat suku bunga deposito sedangkan, pada

bunga deposito, dan pada tingkat bunga 12 bulan, ROA dan LDR

berpengaruh terhadap tingkat suku bunga deposito.

d. Sianipar (2006) meneliti determinan tingkat suku bunga deposito

berjangka pada bank umum di indonesia. Variabel terikat pada penelitian

ini adalah tingkat suku bunga deposito berjangka dan variabel bebas

adalah tingkat suku bunga LIBOR, tingkat suku bunga SBI, dan inflasi.

Hasil dari penelitian ini menunjukkan bahwa secara simultan tingkat

suku bunga LIBOR, tingkat suku bunga SBI, dan inflasi berpengaruh

secara signifikan terhadap tingkat suku bunga deposito. Secara parsial

tingkat suku bunga LIBOR, tingkat suku bunga SBI, dan inflasi

berpengaruh secara positif signifikan terhadap tingkat suku bunga

deposito berjangka.

e. Simanullang (2006) meneliti analisis pengaruh tingkat suku bunga SBI

dan inflasi terhadap tingkat suku bunga deposito bank-bank umum di

Indonesia. Variabel terikat pada penelitian ini adalah tingkat suku bunga

deposito dan variabel bebas adalah tingkat suku bunga SBI dan inflasi.

Hasil dari penelitian ini menunjukkan bahwa tingkat suku bunga SBI dan

inflasi berpengaruh positif signifikan terhadap tingkat suku bunga

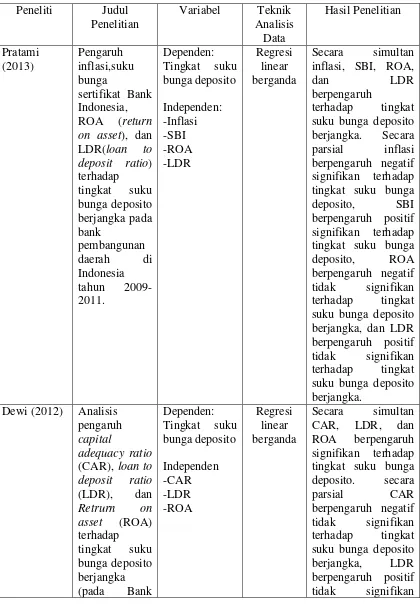

Tabel 2.1 deposit ratio) terhadap inflasi, SBI, ROA,

dan LDR berpengaruh

terhadap tingkat suku bunga deposito berjangka. Secara parsial inflasi berpengaruh negatif signifikan terhadap tingkat suku bunga deposito, SBI berpengaruh positif signifikan terhadap tingkat suku bunga deposito, ROA berpengaruh negatif tidak signifikan terhadap tingkat suku bunga deposito berjangka, dan LDR berpengaruh positif tidak signifikan terhadap tingkat suku bunga deposito berjangka.

Dewi (2012) Analisis pengaruh tingkat suku bunga deposito. secara

parsial CAR

Cetral Asia, Tbk. tahun 2001-2010)

terhadap tingkat suku bunga deposito berjangka, dan ROA berpengaruh negatif signifikan terhadap tingkat suku bunga deposito berjangka.

Secara simultan inflasi, LDR, ROA berpengaruh

signifikan terhadap tingkat suku bunga deposito. Secara parsial, LDR dan ROA berpengaruh secara negatif signifikan terhadap tingkat suku bunga deposito berjangka

dan inflasi berpengaruh secara

positif signifikan terhadap tingkat suku bunga deposito berjangka.

Suku bunga libor, suku bunga SBI, dan inflasi berpengaruh secara positif signifikan terhadap tingkat suku bunga deposito bunga deposito

Ekonomi - Likuiditas Perekonomian

12 bulan. Secara parsial:

Bunga 3 bulan, inflasi, ROA, dan LDR berpengaruh terhadap tingkat suku bunga deposito sedangkan, bunga 6 bulan, ROA dan LDR berpengaruh terhadap tingkat suku bunga deposito, dan bunga 12 bulan, ROA dan LDR berpengaruh

terhadap tingkat suku bunga deposito. Simanullang

Tingkat suku bunga SBI dan inflasi berpengaruh positif signifikan terhadap tingkat suku bunga deposito. tingkat suku bunga LIBOR, tingkat suku bunga SBI, dan inflasi berpengaruh secara signifikan terhadap tingkat suku bunga deposito.

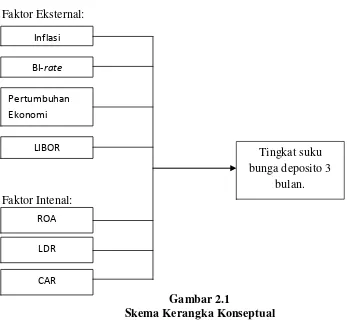

2.3 Kerangka Konseptual

Pada penulisan skripsi ini, penulis menjelaskan variabel-variabel yang

mempengaruhi dan dipengaruhi dalam bentuk kerangka konseptual, dimana

variabel yang dipengaruhi (terikat) adalah tingkat suku bunga deposito. Variabel

yang mempengaruhi (bebas) merupakan faktor eksternal dan faktor internal,

dimana faktor eksternal adalah inflasi, BI-Rate, pertumbuhan ekonomi, dan

LIBOR, sedangkan faktor internal adalah ROA, LDR, CAR. Dalam kesempatan

ini, peneliti akan menjelaskan bagaimana hubungan antara variabel-variabel bebas

dengan variabel terikat:

1. Pengaruh faktor eksternal terhadap tingkat suku bunga deposito

berjangka.

Sebagai landasan dalam penelitian ini, digunakan beberapa penelitian

terdahulu, diantaranya penelitian Amilia dan Utomo (2006) dalam

penelitiannya yang mengambil judul faktor-faktor yang mempengaruhi

tingkat suku bunga deposito berjangka pada bank umum di Indonesia.

Penelitian luciana dan anton menyimpulkan bahwa tingkat inflasi

memiliki pengaruh yang signifikan pada deposito dengan jangka waktu 3

bulan, tetapi pada jangka waktu 6 dan 12 bulan, tingkat inflasi kurang

memiliki pengaruh secara nyata. Menurut Bank Indonesia BI-Rate

tercermin dari suku bunga pasar uang jangka pendek yang merupakan

sasaran operasional kebijakan moneter, pergerakan di suku bunga Pasar

Uang Antar Bank (PUAB) ini diharapkan akan diikuti oleh

bahwa BI-rate memiliki pengaruh terhadap penetapan suku bunga

deposito berjangka. Menurut penelitian Sianipar (2006), yang melakukan

penelitian dengan judul determinan tingkat suku bunga deposito

berjangka pada bank umum di Indonesia. Variabel dependen adalah

tingkat suku bunga deposito dan variabel independen adalah SBI,

LIBOR, dan Inflasi. Hasil dari penelitiannya menyimpulkan bahwa SBI,

LIBOR, dan Inflasi memiliki pengaruh positif dan signifikan terhadap

tingkat suku bunga deposito berjangka pada bank umum di indonesia.

2. Pengaruh faktor internal terhadap tingkat suku bunga deposito berjangka

Menurut penelitian Amilia dan Utomo (2006), menyimpulkan bahwa

faktor internal yang paling berpengaruh terhadap penetapan suku bunga

deposito berjangka adalah ROA dan LDR, dimana kedua variabel

tersebut mempengaruhi secara signifikan tingkat suku bunga deposito 3

bulan, 6 bulan, dan 12 bulan. Sedangkan CAR menurut penelitian luciana

dan anton kurang mempengaruhi tingkat suku bunga deposito berjangka.

Dari penjelasan diatas, maka dapat digambarkan hubungan antara

Faktor Eksternal:

Faktor Intenal:

Gambar 2.1

Skema Kerangka Konseptual 2.4 Hipotesis

Hipotesis merupakan hasil pemikiran rasional yang dilandasi oleh teori,

dalil, hukum, dan sebagainya yang sudah ada sebelumnya yang kebenarannya

masih diragukan. Adapun yang menjadi hipotesis dalam penelitian ini adalah:

a. Inflasimemiliki pengaruh yang signifikan terhadap tingkat suku bunga

deposito 3 bulan.

b. BI-rate memiliki pengaruh yang signifikan terhadap tingkat suku bunga

deposito 3 bulan.

c. Pertumbuhan ekonomi memiliki pengaruh yang signifikan terhadap tingkat

suku bunga deposito 3 bulan.

Tingkat suku bunga deposito 3

bulan.

Inflasi

BI-rate

Pertumbuhan Ekonomi

LIBOR

ROA

LDR

d. LIBORmemiliki pengaruh yang signifikan terhadap tingkat suku bunga

deposito 3 bulan.

e. ROA memiliki pengaruh yang signifikan terhadap tingkat suku bunga

deposito 3 bulan.

f. LDR memiliki pengaruh yang signifikan terhadap tingkat suku bunga

deposito 3 bulan.

g. CAR memiliki pengaruh yang signifikan terhadap tingkat suku bunga