BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian komparatif, penelitian komparatif

adalah penelitian yang bersifat membandingkan. Penelitian ini dilakukan

untuk membandingkan persamaan dan perbedaan dua atau lebih fakta-fakta

dan sifat-sifat objek yang di teliti berdasarkan kerangka pemikiran tertentu.

Pada penelitian ini variabelnya masih mandiri tetapi untuk sampel yang lebih

dari satu atau dalam waktu yang berbeda.

3.2 Populasi dan Sampel Penelitian

Menurut kuncoro(2003:103) “Populasi adalah kelompok elemen yang

lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian di mana

kita tertarik untuk mempelajarinya atau menjadi objek penelitian, sedangkan

sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi bila jumlah populasi besar dan peneliti tidak mungkin mempelajari

populasi, karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat

menggunakan sampel yang diambil dari populasi tersebut (Ety Rochaety,dkk,

2007:35). Populasi yang digunakan dalam penelitian ini adalah perusahaan

perbankan pemerintah yang terdaftar (listed) di BEI pada tahun 2010-2012.

yang diterbitkan oleh Institute for Economics and Financial Research. Kriteria

yang sampel digunakan dalam penelitian ini adalah:

1. Perusahaan perbankan nasional milik pemerintah yang terdaftar di Bursa Efek Indonesia (BEI) diantara tahun 2010-2012,

2. Perusahaan perbankan nasional milik pemerintah menjalankan usahanya berdasarkan prinsip konvensional,

3. perusahaan perbankan milik pemerintah yang mempublikasikan laporan

keuangannya di www.idx.co.id

Berdasarkan kriteria yang telah disebutkan sebelumnya maka diperoleh sampel Bank Milik Pemerintah sebanyak 4 dari seluruh jumlah populasi, Bank Milik Pemerintah yang dijadikan sampel Bank adalah :

selama periode pengamatan 2010, 2011,

dan 2012.

Tabel 3.1

Populasi dan Sampel Penelitian

No Nama Perusahaan Kriteria Sampel

1 2 3

1 PT Bank Negara Indonesia Sampel 1

2 PT Bank Rakyat Indonesia Sampel 2

3 PT Bank Mandiri Sampel 3

4 PT Bank Tabungan Negara Sampel 4

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu data yang telah

dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data (Kuncoro,2003:127). Sumber data yang

digunakan dalam penelitian ini diperoleh dari Indonesia Capital Market

Directory (ICMD) dan website Bursa Efek Indonesia, dengan cara

mendownload melalui situs www.idx.co.id dan www.bi.go.id yang berupa

3.4 Definisi Operasional Variabel Penelitian

Berikut ini merupakan variabel dalam penelitian yang berupa rasio

keuangan CAMEL sebagai variabel pengukur tingkat kesehatan bank.

1. Permodalan (Capital) diproksikan dengan Capital Adequacy Ratio

(CAR), yaitu perbandingan antara jumlah modal dengan total Aktiva

Tertimbang Menurut Risiko yang dapat dirumuskan sebagai berikut :

CAR = �����

���� X 100%

2. Kualitas aktiva produktif (Asset Quality) diproksikan dengan rasio NPL

(Non Performing Loans) dan rasio KAP.

NPL merupakan perbandingan antara kredit non lancar dengan total

kredit yang dirumuskan sebagai berikut :

NPL= ���������������

����������� x 100%

Sedangkan KAP merupakan perbandingan antara Aktiva Produktif yang

Diklasifikasikan dengan Total Aktiva Produktif yang dirumuskan

sebagai berikut :

KAP= ����

�������������������� x 100%

3. Earnings diproksikan dengan ROA (Return on Assets) dan BOPO. ROA

merupakan perhitungan antara laba sebelum pajak terhadap rata-rata

total aktiva yang dirumuskan sebagai berikut :

ROA= ����������������

Sedangkan nilai rasio BOPO dapat dihitung dengan menggunakan rumus

sebagai berikut :

BOPO= ����������������

���������������������� x 100%

4. Likuiditas diproksikan dengan LDR (Loan to Deposit Ratio) yaitu

perbandingan antara jumlah kredit yang diberikan dengan jumlah dana

pihak ketiga.

LDR= ������

��������������� x 100%

3.5Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

statistik non parametric dengan bantuan software SPSS versi 17 for Windows

dengan pengujian ANOVA. Sebelumnya dilakukan pengujian normalitas data

dengan uji One Sample Kolmogorov-Smirnov.

3.5.1 Uji Normalitas

Tujuan uji normalitas ini adalah untuk menentukan apakah data dari

masing-masing variabel terdistribusi secara normal atau tidak normal.

Apabila diperoleh hasil distribusi normal maka pengujian inferensial

berikutnya menggunakan uji ANOVA (Analysis of Variances).

Pengambilan keputusan dilakukan dengan menentukan tingkat signifikansi

secara normal. Sebaliknya, jika nilai signifikansi p-value

(Asymp.Sig.-2tailed)3 < 0.05 maka distribusi data tidak normal.

3.5.2 Pengujian Hipotesis

Pengujian ANOVA (Analysis of Variances) dilakukan untuk

mengetahui apakah terdapat perbedaan antara variabel yang diteliti, tetapi

tidak terdapat hubungan antara satu variabel dengan variabel lainnya.

Dengan tingkat signifikan 0.05 maka apabila p-value 0.05 maka H0

diterima berarti tidak terdapat perbedaan antara tingkat kesehatan Bank

BAB IV

HASIL PENELITIAN

4.1Data Penelitian

Objek penelitian ini adalah perusahaan perbankan milik pemerintah yang

terdaftar di Bursa Efek Indonesia, Setelah dilakukan pemilihan sampel

berdasarkan kriteria yang ada diperoleh 4 perusahaan. Periode penelitian

dimulai dari tahun 2010 sampai dengan tahun 2012.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

statistik yang menggunakan uji ANOVA. Analisis data dimulai dengan

mengolah data dengan menggunakan Microsoft Excel kemudian dilakukan

pengujian normalitas data Kolmogorov-Smirnov dilanjutkan dengan pengujian

menggunakan ANOVA untuk menguji hipotesis dengan menggunakan

software SPSS versi 17 for windows. Tahap pengolahan data dimulai dengan

memasukkan variabel- variabel yang digunakan dalam penelitian ke dalam

program SPSS tersebut dan menghasilkan output yang sesuai dengan metode

analisis data yang telah ditentukan.

Berikut ini akan disajikan data hasil pengolahan dari penulis yang

menunjukkan tingkat kesehatan bank yang terlihat dalam metode CAMEL dari

Tabel 4.1

Hasil Perhitungan Rasio CAMEL 2010-2012

PERUSAHAAN Sumber: Olahan penulis,2013 (Lampiran I)

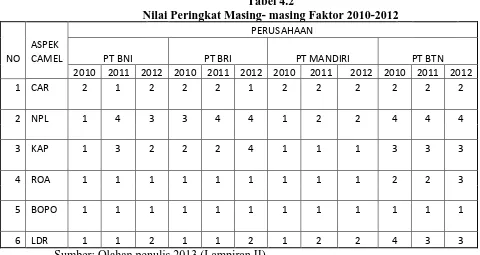

Dari hasil perhitungan rasio CAMEL di atas dapat dibuat nilai peringkat dari

masing- masing faktor CAMEL tersebut.

Tabel 4.2

Nilai Peringkat Masing- masing Faktor 2010-2012

PERUSAHAAN

4.2Analisis Hasil Penelitian 4.2.1Statistik Deskriptif

Berikut ini akan disajikan data keuangan bank sampel yang telah diolah

dengan SPSS, dijabarkan dalam bentuk statistic yang memuat nilai

minimum, maksimum, jumlah rata- rata, dan standar deviasi.

Tabel 4.3

Descriptive Statistics Data tahun 2010

N Minimum Maximum Sum Mean Std. Deviation

Sumber: Ouput SPSS,2013 (Lampiran III)

Dari Tabel 4.3 di atas dapat diambil kesimpulan bahwa:

1. CAR tahun 2010 untuk empat bank sampel memiliki rata- rata 15.06%

dengan nilai minimum 11%, nilai maksimum 17.78% dan standar

deviasi 2.87%

2. NPL tahun 2010 untuk empat bank sampel memiliki rata- rata 7.78%

dengan nilai minimum 1.95%, nilai maksimum 16.57% dan standar

deviasi 6.22%

3. KAP tahun 2010 untuk empat bank sampel memiliki rata- rata 2.71%

dengan nilai minimum 1.42%, nilai maksimum 5.96% dan standar

4. ROA tahun 2010 untuk empat bank sampel memiliki rata- rata 2.70%

dengan nilai minimum 3.68%, nilai maksimum 10.82% dan standar

deviasi 0.84%

5. BOPO tahun 2010 untuk empat bank sampel memiliki rata- rata 64.22%

dengan nilai minimum 52.09%, nilai maksimum 77.16% dan standar

deviasi 10.31%

6. LDR tahun 2010 untuk empat bank sampel memiliki rata- rata 77.09%

dengan nilai minimum 64.20%, nilai maksimum 100% dan standar

deviasi 15.79%.

Tabel 4.4

Descriptive Statistics Data Tahun 2011

N Minimum Maximum Sum Mean Std. Deviation

Sumber: Output SPSS,2013 (Lampiran III)

Dari Tabel 4.4 di atas dapat diambil kesimpulan bahwa:

1. CAR tahun 2011 untuk empat bank sampel memiliki rata- rata 17.94%

dengan nilai minimum 15.79%, nilai maksimum 20.41% dan standar

2. NPL tahun 2011 untuk empat bank sampel memiliki rata- rata 9.17%

dengan nilai minimum 3.62%, nilai maksimum 16.30% dan standar

deviasi 5.25%

3. KAP tahun 2011 untuk empat bank sampel memiliki rata- rata 2.86%

dengan nilai minimum 0.97%, nilai maksimum 4.88% dan standar

deviasi 1.64%

4. ROA tahun 2011 untuk empat bank sampel memiliki rata- rata 2.79%

dengan nilai minimum 1.71%, nilai maksimum 3.99% dan standar

deviasi 0.95%

5. BOPO tahun 2011 untuk empat bank sampel memiliki rata- rata 64.92%

dengan nilai minimum 48.44%, nilai maksimum 80.44% dan standar

deviasi 13.08%

6. LDR tahun 2011 untuk empat bank sampel memiliki rata- rata 79.28%

dengan nilai minimum 70.70%, nilai maksimum 94.45% dan standar

deviasi 10.50%.

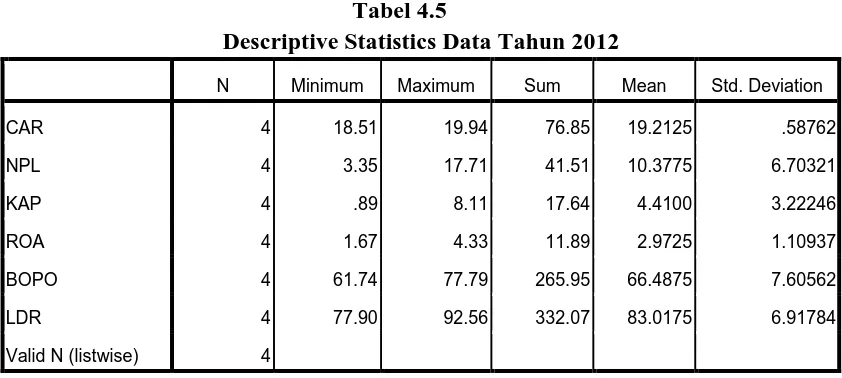

Tabel 4.5

Descriptive Statistics Data Tahun 2012

N Minimum Maximum Sum Mean Std. Deviation

Dari Tabel 4.4 di atas dapat diambil kesimpulan bahwa:

1. CAR tahun 2012 untuk empat bank sampel memiliki rata- rata 19.21%

dengan nilai minimum 18.51%, nilai maksimum 19.94% dan standar

deviasi 0.58%

2. NPL tahun 2012 untuk empat bank sampel memiliki rata- rata 10.37%

dengan nilai minimum 3.35%, nilai maksimum 17.71% dan standar

deviasi 6.70%

3. KAP tahun 2012 untuk empat bank sampel memiliki rata- rata 4.41%

dengan nilai minimum 0.89%, nilai maksimum 8.11% dan standar deviasi

3.22%

4. ROA tahun 2012 untuk empat bank sampel memiliki rata- rata 2.97%

dengan nilai minimum 1.67%, nilai maksimum 4.33% dan standar deviasi

1.10%

5. BOPO tahun 2012 untuk empat bank sampel memiliki rata- rata 66.48%

dengan nilai minimum 61.74%, nilai maksimum 77.99% dan standar

deviasi 7.60%

6. LDR tahun 2012 untuk empat bank sampel memiliki rata- rata 83.01%

dengan nilai minimum 77.90%, nilai maksimum 92.56% dan standar

deviasi 6.09%.

4.2.2 Uji Normalitas

Berikut ini merupakan uji normalitas data dengan menggunakan uji

atau probabilitas > 0,05, maka distribusi data normal. Jika tingkat signifikasi

atau probabilitas <0,05, maka distribusi data tidak normal.

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test Data Tahun 2010

CAR NPL KAP ROA BOPO LDR

N 4 4 4 4 4 4

Normal Parametersa,,b Mean 15.0625 7.7800 2.7100 2.7050 64.0225 77.0950

Std. Deviation 2.87834 6.22293 2.18629 .84366 10.31233 15.79444

Most Extreme Differences Absolute .319 .311 .370 .225 .223 .327

Positive .173 .311 .370 .225 .223 .327

Negative -.319 -.174 -.278 -.184 -.177 -.207

Kolmogorov-Smirnov Z .637 .623 .741 .451 .447 .655

Asymp. Sig. (2-tailed) .812 .833 .643 .987 .988 .784

Test distribution is Normal.

Sumber: Output SPSS,2013 (Lampiran III)

Dari Tabel 4.6 di atas dapat dilihat dari keenam variabel yaitu Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), Kualitas Aktiva

Produktif (KAP), Return on Asset (ROA), Beban Operasional terhadap

Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR)

menunjukkan asymptotic significant >0.05, berarti hipotesis null �0 diterima

Tabel 4.7

One-Sample Kolmogorov-Smirnov Test Data Tahun 2011

CAR NPL KAP ROA BOPO LDR

N 4 4 4 4 4 4

Normal Parametersa,,b Mean 17.9475 9.1750 2.8600 2.7950 64.9275 79.2825

Std. Deviation 1.89435 5.25545 1.64440 .95504 13.08067 10.50889

Most Extreme Differences Absolute .279 .306 .152 .169 .252 .309

Positive .279 .306 .152 .169 .222 .309

Negative -.215 -.188 -.140 -.145 -.252 -.207

Kolmogorov-Smirnov Z .558 .613 .303 .338 .504 .619

Asymp. Sig. (2-tailed) .915 .847 1.000 1.000 .961 .838

Test distribution is Normal.

Sumber: Output SPSS,2013 (Lampiran III)

Dari Tabel 4.7 di atas dapat dilihat dari keenam variabel yaitu Capital Adequacy

Tabel 4.8

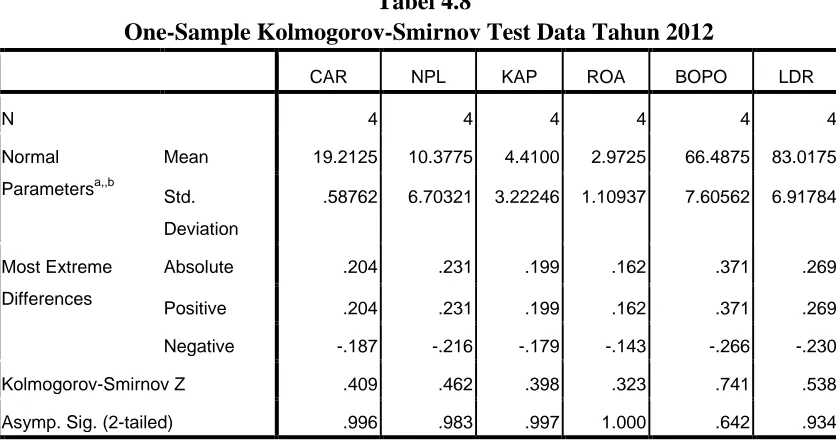

One-Sample Kolmogorov-Smirnov Test Data Tahun 2012

CAR NPL KAP ROA BOPO LDR

a. Test distribution is Normal.

Sumber: Output SPSS, 2013 (Lampiran III)

Dari table 4.8 di atas dapat dilihat dari keenam variabel yaitu Capital

Adequacy Ratio (CAR), Non performing Loan (NPL), Kualitas Aktiva Produktif

(KAP), Return on Asset (ROA), Beban Operasional terhadap Pendapatan

Operasional (BOPO), dan Loan to Deposit Ratio (LDR) menunjukkan

asymptotic significant>0.05, berarti hipotesis null Ho diterima atau tidak bisa

ditolak, maka distribusi data adalah normal.

4.2.3 Pengujian Hipotesis

Pengujian seluruh hipotesis dilakukan dengan menggunakan uji ANOVA

dengan bantuan SPSS 17 for Windows. Berikut disajikan table hasil pengujian

ANOVA terhadap keenam variabel penelitian yaitu CAR, NPL, KAP, ROA,

4.2.3.1 Hasil Uji ANOVA Variabel CAR

Berikut disajikan hasil uji ANOVA untuk variabel CAR bank sampel

selama tiga periode pengamatan.

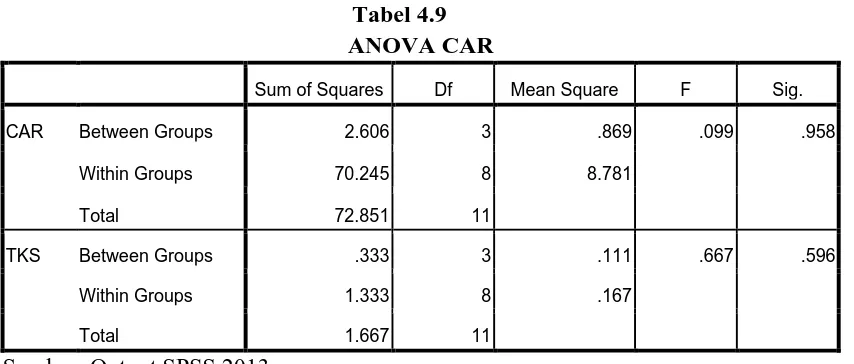

Tabel 4.9 ANOVA CAR

Sum of Squares Df Mean Square F Sig.

CAR Between Groups 2.606 3 .869 .099 .958

Within Groups 70.245 8 8.781

Total 72.851 11

TKS Between Groups .333 3 .111 .667 .596

Within Groups 1.333 8 .167

Total 1.667 11

Sumber: Output SPSS,2013

Tabel 4.9 di atas menunjukkan bahwa besarnya nilai probabilitas atau

signifikansi CAR adalah 0.958 lebih besar dari 0.05 dan besarnya nilai

probabilitas atau signifikansi TKS adalah 0.596 lebih besar dari 0.05, dengan

demikian hipotesa (�1) ditolak. Dengan demikian dinyatakan berdasarkan

hasil penelitian bahwa tidak ada perbedaan rata- rata tingkat kesehatan bank

bila diukur dengan CAR.

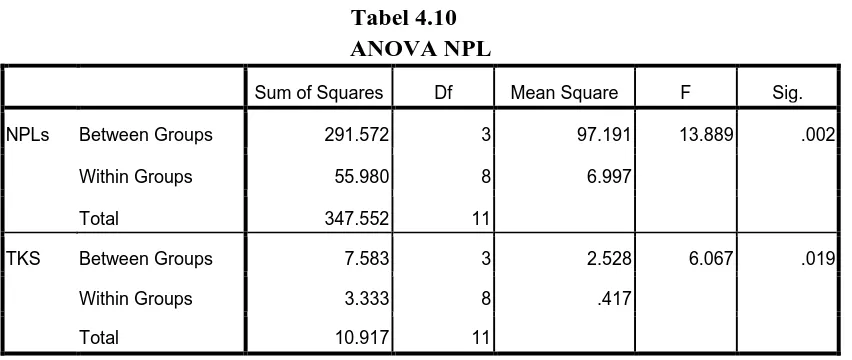

4.2.3.2 Hasil Uji ANOVA Variabel NPL

Berikut ini akan disajikan hasil uji ANOVA untuk variabel NPL bank

Tabel 4.10 ANOVA NPL

Sum of Squares Df Mean Square F Sig.

NPLs Between Groups 291.572 3 97.191 13.889 .002

Within Groups 55.980 8 6.997

Total 347.552 11

TKS Between Groups 7.583 3 2.528 6.067 .019

Within Groups 3.333 8 .417

Total 10.917 11

Sumber: Output SPSS,2013

Tabel 4.10 di atas menunjukkan bahwa besarnya nilai probabilitas atau

signifikansi NPL adalah 0.002 lebih kecil dari 0.05 dan besarnya nilai

probabilitas atau signifikansi TKS adalah 0.019 lebih besar dari 0.05, dengan

demikian hipotesa (�2) diterima. Dengan demikian dinyatakan berdasarkan

hasil penelitian bahwa ada perbedaan rata- rata tingkat kesehatan bank bila

diukur dengan NPL. Karena adanya perbedaan maka dilakukan Post Hoc Test

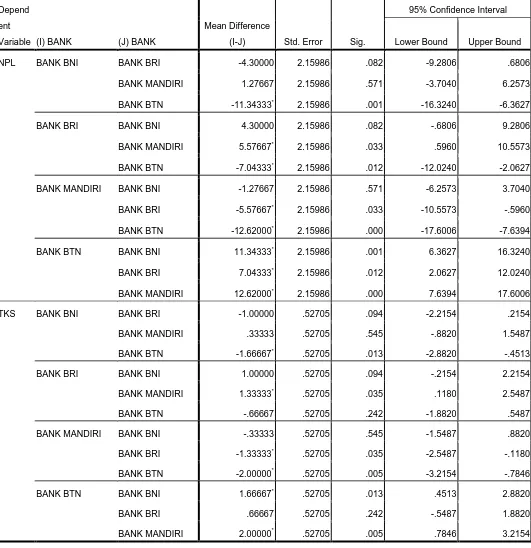

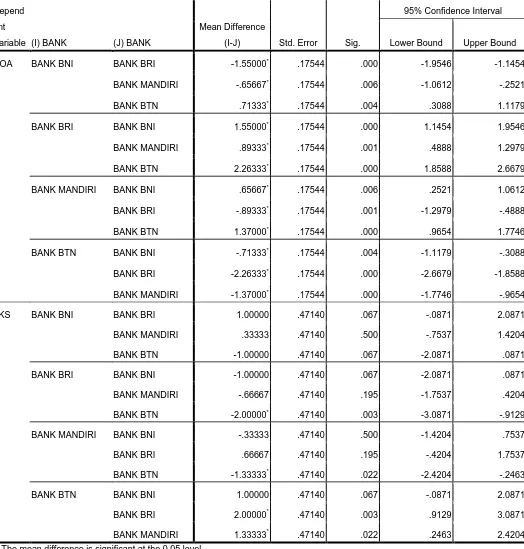

Tabel 4.11

Lower Bound Upper Bound

NPL BANK BNI BANK BRI -4.30000 2.15986 .082 -9.2806 .6806

*. The mean difference is significant at the 0.05 level.

Dari table 4.10 di atas dapat dilihat bahwa perbedaan mean tingkat

kesehatan bank BNI dengan BRI adalah-1.000 (TKS BNI lebih kecil 1.000

poin dibandingkan BRI). Perbedaan mean TKS BNI dengan Bank Mandiri

adalah 0.333 (TKS BNI lebih besar 0.333 poin dibandingkan Bank Mandiri).

Perbedaan Mean TKS BNI dengan Bank BTN adalah -1.666 ( TKS BNI lebih

kecil 1.666 poin dari BTN). Perbedaan Mean TKS BRI dengan Bank BNI

adalah 1.000 (TKS BRI lebih besar 1.000 poin dari BNI). Perbedaan Mean

TKS BRI dengan Bank Mandiri adalah 1.333 (TKS BRI lebih besar 1.333

poin dari Mandiri). Perbedaan mean TKS BRI dengan Bank BTN adalah

-0.666 (TKS BRI lebih kecil -0.666 poin dari BTN). Perbedaan mean TKS

Mandiri dengan BNI adalah -0.333 (TKS Mandiri lebih kecil 0.333 poin dari

BNI). Perbedaan mean TKS Mandiri dengan Bank BRI adalah -1.333 (TKS

Mandiri lebih kecil 1.333 poin dari BRI). Perbedaan mean TKS Mandiri

dengan Bank BTN -2.000 (TKS Mandiri lebih kecil 2.000 poin dari BTN).

Perbedaan mean TKS BTN dengan Bank BNI adalah 1.666 (TKS BTN lebih

besar 1.666 poin dari BNI). Perbedaan mean BTN dengan Bank BRI adalah

0.666 (TKS BTN lebih besar 0.666 poin dari BRI). Perbedaan mean TKS

BTN dengan Bank Mandiri adalah 2.000 (TKS BTN lebih besar 2.00 poin dari

Mandiri).

Dari dari hasil penelitian yang tertera dalam tabel di atas dapat

disimpulkan sebagai berikut ini:

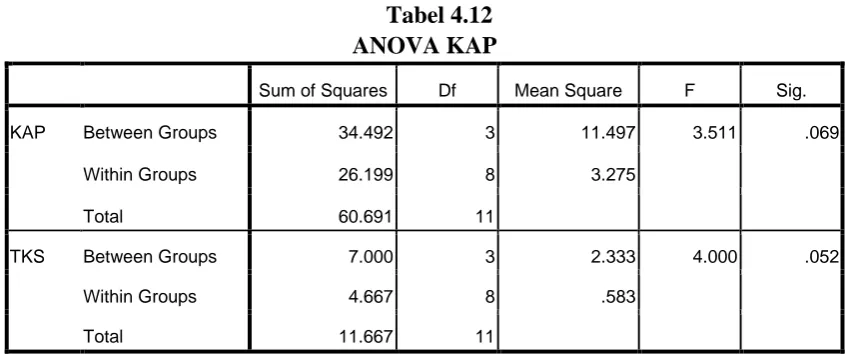

4.2.3.3Hasil Uji ANOVA Variabel KAP

Berikut ini akan disajikan hasil uji ANOVA untuk variabel NPL bank

sampel selama tiga periode pengamatan.

Tabel 4.12 ANOVA KAP

Sum of Squares Df Mean Square F Sig.

KAP Between Groups 34.492 3 11.497 3.511 .069

Within Groups 26.199 8 3.275

Total 60.691 11

TKS Between Groups 7.000 3 2.333 4.000 .052

Within Groups 4.667 8 .583

Total 11.667 11

Sumber:Output SPSS,2013 (LampiranIII)

Tabel 4.12 di atas menunjukkan bahwa besarnya nilai probabilitas atau

signifikansi KAP adalah 0.069 lebih besar dari 0.05 dan besarnya nilai

probabilitas atau signifikansi TKS adalah 0.052 lebih besar dari 0.05, dengan

demikian hipotesa (�3) ditolak. Dengan demikian dinyatakan berdasarkan

hasil penelitian bahwa tidak ada perbedaan rata- rata tingkat kesehatan bank

bila diukur dengan KAP namun terdapat perbedaan pada nilai KAP antar

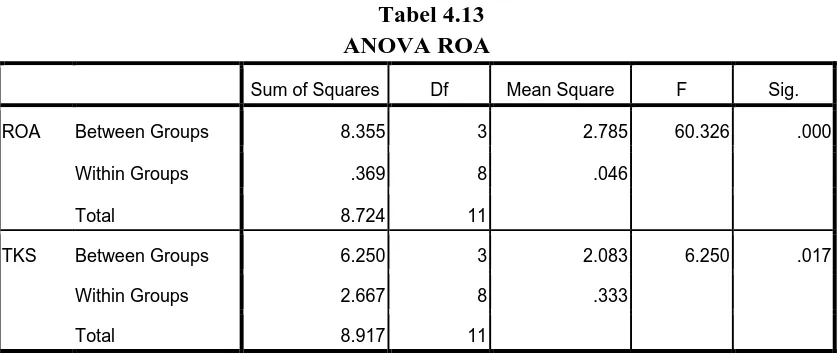

4.2.3.4 Hasil Uji ANOVA Variabel ROA

Berikut ini akan disajikan hasil uji ANOVA untuk variabel ROA bank

sampel selama tiga periode pengamatan.

Tabel 4.13 ANOVA ROA

Sum of Squares Df Mean Square F Sig.

ROA Between Groups 8.355 3 2.785 60.326 .000

Within Groups .369 8 .046

Total 8.724 11

TKS Between Groups 6.250 3 2.083 6.250 .017

Within Groups 2.667 8 .333

Total 8.917 11

Sumber: Output SPSS,2013 (Lampiran III)

Tabel 4.13 di atas menunjukkan bahwa besarnya nilai probabilitas atau

signifikansi NPL adalah 0.000 lebih kecil dari 0.05 dan besarnya nilai

probabilitas atau signifikansi TKS adalah 0.017 lebih besar dari 0.05, dengan

demikian hipotesa (�4) diterima. Dengan demikian dinyatakan berdasarkan

hasil penelitian bahwa ada perbedaan rata- rata tingkat kesehatan bank bila

diukur dengan ROA. Karena adanya perbedaan maka dilakukan Post Hoc Test

Tabel 4.14

Lower Bound Upper Bound

ROA BANK BNI BANK BRI -1.55000* .17544 .000 -1.9546 -1.1454

*. The mean difference is significant at the 0.05 level.

Dari table 4.14 di atas dapat dilihat bahwa perbedaan mean tingkat

kesehatan bank BNI dengan BRI adalah1.000 (TKS BNI lebih besar 1.000

poin dibandingkan BRI). Perbedaan mean TKS BNI dengan Bank Mandiri

adalah 0.333 (TKS BNI lebih besar 0.333 poin dibandingkan Bank Mandiri).

Perbedaan Mean TKS BNI dengan Bank BTN adalah -1.000 ( TKS BNI lebih

kecil 1.000 poin dari BTN). Perbedaan Mean TKS BRI dengan Bank BNI

adalah -1.000 (TKS BRI lebih kecil1.000 poin dari BNI). Perbedaan Mean

TKS BRI dengan Bank Mandiri adalah -0.666 (TKS BRI lebih kecil 0.666

poin dari Mandiri). Perbedaan mean TKS BRI dengan Bank BTN adalah

-2.000 (TKS BRI lebih kecil -2.000 poin dari BTN).Perbedaan mean TKS

Mandiri dengan BNI adalah -2.000 (TKS Mandiri lebih kecil 2.000 poin dari

BNI). Perbedaan mean TKS Mandiri dengan Bank BRI adalah -0.333 (TKS

Mandiri lebih kecil 0.333 poin dari BRI). Perbedaan mean TKS Mandiri

dengan Bank BTN -1.333 (TKS Mandiri lebih kecil 1.333 poin dari BTN).

Perbedaan mean TKS BTN dengan Bank BNI adalah 1.000 (TKS BTN lebih

besar 1.000 poin dari BNI). Perbedaan mean BTN dengan Bank BRI adalah

2.000 (TKS BTN lebih besar 2.000 poin dari BRI). Perbedaan mean TKS

BTN dengan Bank Mandiri adalah 1.333 (TKS BTN lebih besar 1.333 poin

4.2.3.5 Hasil Uji ANOVA Variabel BOPO

Berikut ini akan disajikan hasil uji ANOVA untuk variabel BOPO

bank sampel selama tiga periode pengamatan.

Tabel 4.15 ANOVA BOPO

Sum of Squares Df Mean Square F Sig.

BOPO Between Groups 485.952 3 161.984 4.780 .034

Within Groups 271.080 8 33.885

Total 757.032 11

TKS Between Groups .333 3 .111 .667 .596

Within Groups 1.333 8 .167

Total 1.667 11

Sumber: Output SPSS,2013 (Lampiran III)

Tabel 4.15 di atas menunjukkan bahwa besarnya nilai probabilitas atau

signifikansi BOPO adalah 0.034 lebih kecil dari 0.05 dan besarnya nilai

probabilitas atau signifikansi TKS adalah 0.596 lebih besar dari 0.05, dengan

demikian hipotesa (�5) ditolak. Dengan demikian dinyatakan berdasarkan

hasil penelitian bahwa tidak ada perbedaan rata- rata tingkat kesehatan bank

bila diukur dengan BOPO.

4.2.3.6 Hasil uji ANOVA variabel LDR

Berikut ini akan disajikan hasil uji ANOVA untuk variabel LDR bank

Tabel 4.16 ANOVA LDR

Sum of Squares Df Mean Square F Sig.

LDR Between Groups 1011.648 3 337.216 9.873 .005

Within Groups 273.242 8 34.155

Total 1284.890 11

TKS Between Groups 8.250 3 2.750 8.250 .008

Within Groups 2.667 8 .333

Total 10.917 11

Sumber: Output SPSS,2013 (Lampiran III)

Tabel 4.16 di atas menunjukkan bahwa besarnya nilai probabilitas atau

signifikansi LDR adalah 0.005 lebih kecil dari 0.05 dan besarnya nilai

probabilitas atau signifikansi TKS adalah 0.008 lebih kecil dari 0.05, dengan

demikian hipotesa (�6) diterima. Dengan demikian dinyatakan berdasarkan

hasil penelitian bahwa ada perbedaan rata- rata tingkat kesehatan bank bila

diukur dengan LDR. Karena adanya perbedaan maka dilakukan Post Hoc Test

Tabel 4.17

Lower Bound Upper Bound

LDR BANK BNI BANK BRI -2.30000 4.77181 .643 -13.3038 8.7038

*. The mean difference is significant at the 0.05 level.

Dari tabel 4.17 di atas dapat dilihat bahwa perbedaan mean tingkat

kesehatan bank BNI dengan BRI adalah 0.000 (TKS BNI sama dengan

BRI). Perbedaan mean TKS BNI dengan Bank Mandiri adalah -0.333 (TKS

BNI lebih kecil 0.333 poin dibandingkan Bank Mandiri). Perbedaan Mean

TKS BNI dengan Bank BTN adalah -2.000 ( TKS BNI lebih kecil 2.000

poin dari BTN). Perbedaan Mean TKS BRI dengan Bank BNI adalah 0.000

(TKS BRI sama dengan BNI). Perbedaan Mean TKS BRI dengan Bank

Mandiri adalah -0.333 (TKS BRI lebih kecil 0.333 poin dari Mandiri).

Perbedaan mean TKS BRI dengan Bank BTN adalah -2.000 (TKS BRI lebih

kecil 2.000 poin dari BTN).Perbedaan mean TKS Mandiri dengan BNI

adalah 0.333 (TKS Mandiri lebih besar 0.333 poin dari BNI). Perbedaan

mean TKS Mandiri dengan Bank BRI adalah 0.333 (TKS Mandiri lebih

besar 0.333 poin dari BRI). Perbedaan mean TKS Mandiri dengan Bank

BTN -1.666 (TKS Mandiri lebih kecil 1.666 poin dari BTN). Perbedaan

mean TKS BTN dengan Bank BNI adalah 2.000 (TKS BTN lebih besar

2.000 poin dari BNI). Perbedaan mean BTN dengan Bank BRI adalah 2.000

(TKS BTN lebih besar 2.000 poin dari BRI). Perbedaan mean TKS BTN

dengan Bank Mandiri adalah 1.666 (TKS BTN lebih besar 1.666 poin dari

Mandiri).

Dari Hasil analisis hipotesis dapat dijelaskan bahwa tiga rasio CAMEL

yaitu CAR, KAP dan BOPO menunjukkan tingkat kesehatan yang tidak

ROA, dan LDR menunjukkan perbedaan tingkat kesehatan Bank antara

BNI, BRI, Mandiri dan BTN.

4.3Pembahasan Hasil Penelitian

Berikut ini merupakan pembahasan dari hasil analisis statistik penelitian di

atas.

4.3.1 Nilai Capital Adequacy Ratio (CAR)

Nilai CAR BNI secara berurutan pada tahun 2010, 2011, dan 2012

adalah 11.00%, 20.41%, dan 18.51%. Nilai CAR BRI secara berurutan

pada tahun 2010, 2011, dan 2012 adalah 15.91, 17.81, dan 19.94. Nilai

CAR Mandiri secara berurutan pada tahun 2010, 2011, dan 2012 adalah

15.56, 17.78, dan 19.12. Nilai CAR BTN secara berurutan pada tahun

2010, 2011, dan 2012 adalah 17.78%, 15.79%, dan 19.28%.

Bank Indonesia menetapkan ketetapan nilai CAR minimum suatu

bank itu minimum 8%. Semakin tinggi nilai rasio CAR suatu bank maka

semakin tinggi solvabilitas bank, karena modal dari bank tersebut akan

mampu untuk menutupi aktiva yang beresiko. Keempat sampel bank

umum milik pemerintah tersebut telah memenuhi batas minimum CAR

yang telah ditetapkan Bank Indonesia. Dari hasil pengujian signifikansi

terhadap rasio CAR pada empat sampel bank pada tahun 2010, 2011, dan

2012 menunjukkan tidak ada perbedaan tingkat kesehatan antara Bank

BNI, BRI, Mandiri, dan BTN sehingga menolak hipotesis yang diajukan

4.3.2 Nilai Non Performing Loan (NPL)

Nilai NPL BNI secara berurutan pada tahun 2010, 2011, dan 2012

adalah 1.95%, 8.35%, dan 6.25%. Nilai NPL BRI secara berurutan pada

tahun 2010, 2011, dan 2012 adalah 6.82%, 8.43%, dan14.20%. Nilai NPL

Mandiri 5.75%, 3.62%, dan 3.35%. Nilai NPL BTN secara berurutan pada

tahun 2010, 2011, dan 2012 adalah 16.57%, 16,30, dan 17.71%.

Berdasarkan hasil pengujian signifikansi terhadap rasio NPL pada

BNI, BRI, Mandiri, dan BTN pada tahun 2010, 2011, dan 2012

menunjukkan adanya perbedaan tingkat kesehatan bank antara BNI, BRI,

Mandiri, dan BTN jika diukur dengan NPLsehingga hipotesis sebelumnya

diterima yaitu adanya perbedaan tingkat kesehatan Bank BNI, BRI,

Mandiri, BTN jika diukur dengan rasio NPL.

4.3.3 Nilai Kualitas Aktiva Produktif (KAP)

Nilai rasio KAP BNI secara berurutan pada tahun 2010, 2011, dan

2012 adalah 1.42%, 3.27%, dan 2.73%. Nilai rasio KAP BRI secara

berurutan pada tahun 2010, 2011, dan 2012 adalah 2.04%, 2.32, dan

8.11%. Nilai rasio KAP Mandiri pada tahun 2010, 2011, dan 2012 adalah

1.42%, 0.97%, dan 0.89%. Nilai rasio KAP BTN pada tahun 2010, 2011,

dan 2012 adalah 5.96%, 4.88%, dan 5.91%. Berdasarkan hasil pengujian

signifikansi rasio KAP menunjukkan tidak adanya perbedaan tingkat

kesehatan bank antara BNI, BRI, Mandiri, dan BTN pada tahun 2010,

4.3.4 Nilai Return On Asset (ROA)

Nilai ROA BNI secara berurutan pada tahun 2010, 2011, dan 2012

adalah 2.20%, 2.49%, dan 2.67%. Nilai ROA BRI secara berurutan pada

tahun 2010, 2011, dan 2012 adalah 3.68%, 3.99%, dan 4.33%. Nilai ROA

Mandiri secara berurutan pada tahun 2010, 2011, dan 2012 adalah 3.11%,

2.99%, dan3.22%. Nilai ROA BTN secara berurutan pada tahun 2010,

2011, dan 2012 adalah 1.83%, 1.71%, dan 1.67%.

Peningkatan rasio ini akan terjadi jika bank melakukan efisiensi dan

memberdayakan seluruh aset- asetnya untuk menghasilkan

laba.Sedangkan penurunan rasio ini terjadi jika kurang maksimalnya

efisiensi dan berkurangnya pendapatan operasional dari bank tersebut.

Berdasarkan hasil pengujian signifikansi terhadap rasio ROA

menunjukkan adanya perbedaan tingkat kesehatan bank antara Bank BNI,

BRI, Mandiri, dan BTN jika diukur dengan rasio ROA pada tahun

2010,2011, dan 2012 sehingga hipotesis sebelumnya diterima.

4.3.5 Nilai BOPO

Nilai BOPO BNI secara berurutan pada tahun 2010, 2011, dan 2012

adalah 64.71%, 65.84%, dan 64.15%. Nilai BOPO BRI secara berurutan

pada tahun 2010, 2011, dan 2012 adalah 52.09%, 48.44%, dan 61.74%.

Nilai BOPO Mandiri secara berurutan pada tahun 2010, 2011, dan 2012

adalah 62.13%, 64.99%, dan 62.27%. Nilai BOPO BTN secara berurutan

Berdasarkan hasil uji signifikansi terhadap rasio BOPO menunjukkan

tidak adanya perbedaan tingkat kesehatan bank BNI, BRI, Mandiri, dan

BTN jika diukur dengan rasio BOPO sehingga menolak hipotesis

sebelumnya yang menyatakan adanya perbedaan tingkat kesehatan bank

BNI, BRI, Mandiri dan BTN jika diukur dengan rasio BOPO.

4.3.6 Nilai Loan Deposit Ratio (LDR)

Nilai rasio LDR BNI secara berurutan pada tahun 2010, 2011, dan

2012 adalah 70.71%, 70.70%, dan 77.90%. Nilai rasio LDR BRI secara

berurutan pada tahun 2010, 2011, dan 2012 adalah 74.01%, 74.27, dan

77.93. Nilai rasio LDR Mandiri secara berurutan pada tahun 2010, 2011,

dan 2012 adalah 64.20%, 77.71%, dan 83.68%. Nilai rasio LDR BTN

secara berurutan pada tahun 2010, 2011, dan 2012 adalah 100%, 94.45%,

dan 92.56%.

Bank Indonesia menetapkan bahwa LDR ideal suatu bank diantara

85%- 110%. Semakin tinggi LDR maka semakin rendah likuiditas bank

tersebut sehingga bank tersebut akan bermasalah. Berdasarkan hasil uji

signifikansi terhadap rasio LDR menunjukkan adanya perbedaan tingkat

kesehatan bank antara BNI, BRI, Mandiri, BTN jika diukur dengan rasio

LDR sehingga menerima hipotesis sebelumnya yaitu ada perbedaan

BABV

KESIMPULAN DAN SARAN

5.1Kesimpulan

Penelitian yang berjudul Analisis Tingkat Kesehatan Bank Umum Milik

Pemerintah Yang Terdaftar di Bursa Efek Indonesia Dengan Metode CAMEL

bertujuan untuk mengetahui apakah ada perbedaan tingkat kesehatan antara

Bank BNI, Bank BRI, Bank Mandiri, dan Bank BTN berdasarkan rasio CAR,

NPL, KAP, ROA, LDR, dan BOPO. Adapun kesimpulan dari penelitian ini

adalah:

1. Hasil dari pengujian hipotesis dengan menggunakan ANOVA menolak

hipotesis ��, artinya bahwa tidak ada perbedaan tingkat kesehatan bank yang signifikan antara PT. Bank Negara Indonesia, PT. Bank Rakyat

Indonesia, PT. Bank Mandiri, dan PT. Bank Tabungan Negara pada

tahun 2010, 2011, dan 2012 jika diukur dengan CAR.

2. Hasil dari pengujian hipotesis dengan menggunakan ANOVA

menerima hipotesis ��, artinya bahwa ada perbedaan tingkat kesehatan bank yang signifikan antara PT. Bank Negara Indonesia, PT.

Bank Rakyat Indonesia, PT. Bank Mandiri, dan PT. Bank Tabungan

Negara pada tahun 2010, 2011, dan 2012 jika diukur dengan NPL.

3. Hasil dari pengujian hipotesis dengan menggunakan ANOVA menolak

Indonesia, PT. Bank Mandiri, dan PT. Bank Tabungan Negara pada

tahun 2010, 2011, dan 2012 jika diukur dengan KAP.

4. Hasil dari pengujian hipotesis dengan menggunakan ANOVA

menerima hipotesis ��, artinya bahwa ada perbedaan tingkat kesehatan bank yang signifikan antara PT. Bank Negara Indonesia, PT.

Bank Rakyat Indonesia, PT. Bank Mandiri, dan PT. Bank Tabungan

Negara pada tahun 2010, 2011, dan 2012 jika diukur dengan ROA.

5. Hasil dari pengujian hipotesis dengan menggunakan ANOVA menolak

hipotesis ��, artinya bahwa tidak ada perbedaan tingkat kesehatan bank yang signifikan antara PT. Bank Negara Indonesia, PT. Bank Rakyat

Indonesia, PT. Bank Mandiri, dan PT. Bank Tabungan Negara pada

tahun 2010, 2011, dan 2012 jika diukur dengan BOPO.

6. Hasil dari pengujian hipotesis dengan menggunakan ANOVA

menerima hipotesis ��, artinya bahwa ada perbedaan tingkat kesehatan bank yang signifikan antara PT. Bank Negara Indonesia, PT.

Bank Rakyat Indonesia, PT. Bank Mandiri, dan PT. Bank Tabungan

Negara pada tahun 2010, 2011, dan 2012 jika diukur dengan LDR

5.2Saran

Adapun saran yang dapat diberikan oleh penulis yaitu:

1. Untuk Perusahaan perbankan hendaknya lebih menjaga kesehatan dari

sehingga tetap menjaga kepercayaan dari masyarakat terhadap

keamanan uangnya yang di simpan di bank.

2. Untuk Penelitian selanjutnya hendaknya menggunakan uji yang lebih

bervariasi dan dan tidak hanya meneliti bank umum nasional milik

pemerintah yang terdaftar di BEI tetapi juga bank umum milik daerah

yang terdaftar di BEI.