BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Stakeholder

Pengertian stakeholder menurut Ulum ( 2009) adalah sekelompok orang atau individu yang diidentifikasikan dapat mempengaruhi dan dapat dipengaruhi

oleh suatu tujuan pencapaian tertentu. Para pemegang saham, para supplier, bank, para customer, pemerintah dan komunitas memegang peranan penting dalam organisasi (berperan sebagai stakeholder).

Pemerintahan merupakan bagian dari beberapa elemen yang membentuk

masyarakat dalam sistem sosial yang berlaku.Keadaan tersebut kemudian menciptakan sebuah hubungan timbal balik antara pemerintah dan para

stakeholder yang berarti pemerintah harus melaksanakan peranannya secara dua arah untuk memenuhi kebutuhan pemerintahan sendiri maupun stakeholder lainnya dalam sebuah sistem sosial. Oleh karena itu, segala sesuatu yang

dihasilkan dan dilakukan oleh masing-masing bagian dari stakeholderakan saling mempengaruhi satu dengan yang lainnya. Sejalan dengan tujuan peningkatan kesejahteraan masyarakat melalui kegiatan pemerintah sebagai stakeholder yang memiliki peran penting dalam proses memajukan suatu daerah, pemerintah diharapkan mampu untuk melakukan upaya pembangunan secara maksimal.

2.1.2. Penyerapan Anggaran

Menurut Halim (2007) anggaran adalah rencana operasional kegiatan yang dinyatakan dalam bentuk finansial dari suatu organisasi dimana satu pihak

menggambarkan perkiraan biaya (pengeluaran) dan pihak lain menggambarkan perkiraan pendapatan (penerimaan) untuk menutupi pengeluaran tersebut, untuk

suatu periode tertentu yang umumnya satu tahun. Bertitik tolak dari pengertian anggaran, maka tindak lanjut dari anggaran adalah merealisasikan anggaran yang telah dialokasikan sesuai dengan apa yang telah ditetapkan dalam APBD. Dalam

hal ini, yang ditindaklanjuti adalah realisasi terhadap kegiatan yang sudah direncanakan untuk dilaksanakan dalam satu tahun anggaran.Dengan demikian,

pencapaian realisasi kegiatan yang sudah ditentukan merupakan cerminan dari penyerapan anggaran.Oleh karena itu Penyerapan Anggaran merupakan kemampuan suatu Kementerian/Lembaga/Pemko/ Pemkab dalam memaksimalkan

penggunaan sumber daya keuangan yang ada.

Kuncoro (2013) menyatakan penyerapan anggaran merupakan salah satu tahapan dari siklus anggaran yang dimulai dari perencanaan anggaran, penetapan

dan pengesahan anggaran oleh Dewan Perwakilan Rakyat (DPR) dimana tahapan penyerapan anggaran ini dimulai ketika Undang-Undang (UU) Anggaran

Pendapatan dan Belanja Negara (APBN) disahkan oleh DPR.

Penyerapan anggaran memiliki arti penting dalam pencapaian tujuan nasional, yaitu peningkatan dan pemeliharaan kesejahteraan rakyat.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyebutkan bahwa fungsi anggaran sebagai instrumen kebijakan ekonomi, berperan untuk

pendapatan dalam rangka mencapai tujuan bernegara. Penyerapan anggaran khususnya belanja barang dan jasa, memiliki pengaruh yang cukup signifikan dalam mendorong pertumbuhan ekonomi.Untuk itu setiap instansi pemerintah

harus mengatur pengeluarannya agar berjalan lancar dan dapat mendukung keberhasilan pencapaian sasaran pembangunan nasional.

Berdasarkan definisi penyerapan anggaran diatas dapat di nyatakan bahwa penyerapan anggaran memang penting untuk mendorong terciptanya multiplier effect terhadap ekonomi namun harusnya kinerja birokrasi semestinya tidak bisa diukur hanya dengan penyerapan anggaran saja tetapi juga dinilai dari faktor ketepatan waktu dalam melakukan penyerapan anggaran tersebut.

2.1.4. Perencanaan Anggaran

Perencanaan anggaran adalah aktivitas analisis dan pengambilan keputusan ke depan untuk menetapkan tingkat kinerja yang diinginkan dimasa

yang akan datang. Oleh karena itu, kegagalan dalam perencanaan penganggaran akan berdampak pada tidak berjalannya program kerja pemerintah yang secara

tidak langsung tentunya akan berdampak buruk terhadap kinerja pemerintah. Faktor dari kurang baiknya perencanaan dapat mengakibatkan banyak kerugian

penyusunan anggaran yang berimbas pada program kerja yang tidak terealisasikan. Proses perencanaan juga melibatkan aspek perilaku yaitu partisipasi dalam pengembangan sistem perencanaan, penetapan tujuan dan

pemilihan alat yang paling tepat untuk memonitor perkembangan pencapaian tujuan.

diinginkan dimasa yang akan datang sedangkan menurut Abdullah (2006) Perencanaan anggaran dalam sektor publik, terutama pemerintah merupakan sebuah proses yang cukup rumit dan mengandung muatan politis yang cukup

signifikan. Bagi organisasi sektor publik anggaran bukan hanya sebuah rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolan dana publik

yang dibebankan kepadanya.

Perencanaan merupakan cara organisasi menetapkan tujuan dan sasaran organisasi. Perencanaan meliputi aktivitas yang sifatnya strategis, taktis dan

melibatkan aspek operasional. Proses perencanaan juga melibatkan aspek perilaku yaitu partisipasi dalam pengembangan sistem perencanaan, penetapan tingkat

pelayanan yang diinginkan pada dasarnya merupakan indiaktor kinerja yang diharapkan dapat dicapai oleh pemerintah daerah dalam melaksanakan kewenangannya. Perencanaan anggaran dalam sektor publik, terutama pemerintah

merupakan sebuah proses yang cukup rumit dan mengandung muatan politis yang cukup signifikan. Bagi organisasi sektor publik anggaran bukan hanya sebuah rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolan dana

publik yang dibebankan kepadanya.

Anggaran merupakan salah satu tahapan dari siklus anggaran yang dimulai

dari perencanaan anggaran, penetapan dan pengesahan anggaran oleh Dewan Perwakilan Rakyat (DPR) dimana tahapan penyerapan anggaran ini dimulai ketika Undang-Undang (UU) Anggaran Pendapatan dan Belanja Negara (APBN)

disahkan oleh DPR. Sistem penganggaran di Indonesia tercermin dalam Anggaran Pendapatan dan Belanja Negara (APBN). Menurut Murwanto dalam Herriyanto

Dewan Perwakilan Rakyat (DPR), yang berisi daftar sistematis dan terperinci atas rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari – 31 Desember) dan ditetapkan dengan Undang-Undang serta

dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besar kemakmuran rakyat

Menurut Darise (2007) dokumen perencanaan anggaran yang dibuat oleh Pemerintah Daerah provinsi/Kabupaten/Kota terdiri dari: 1)Rencana Pembangunan Jangka Panjang Daerah (RPJPD). 2)Rencana Pembangunan

Jangka Menengah Daerah (RPJMD). 3)Rencana Kerja Pemerintah Daerah (RKPD). Sedangkan dokumen perencanaan yang dibuat oleh Satuan Kerja

Perangkat Daerah (SKPD) terdiri dari: 1)Rencana Strategis Satuan Kerja Perangkat daerah (Renstra-SKPD) dan. 2)Rencana Kerja (Renja) SKPD. Masing-masing dokumen perencanaan tersebut terkait satu dengan lainnya, dan

juga dengan dokumen pembangunan nasional.

Berdasarkan penelitian yang di lakukan oleh Kuswoyo (2012) menyatakan bahwa penyerapan anggaran belanja daerah di akhir tahun disebabkan oleh faktor

perencanaan.oleh karena itu dapat dinyatakan bahwa penyerapan anggaran akan semakin maksimal jika di barengi dengan perencanaan yang baik.

2.1.5. Komitmen Organisasi

Menurut Albar (2009) komitmen karyawan terhadap organisasinya adalah kesetiaan karyawan terhadap organisasinya, disamping juga akan menumbuhkan

loyalitas serta mendorong keterlibatan diri karyawan dalam mengambil berbagai keputusan. Oleh karenanya komitmen akan menimbulkan rasa ikut memiliki

Menurut Luthans (2006) komitmen organisasi merupakan sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan dimana anggota organisasi mengekspresikan perhatiaannya terhadap organisasi

dan keberhasilan dan serta kemajuan yang berkelanjutan.

Sedangkan menurut Simanjuntak (2005) komitmen adalah kesanggupan

untuk bertanggung jawab terhadap hal-hal yang dipercayakan kepada seseorang. Komitmen tidak ada hubungannya sama sekali dengan bakat, kepintaran, atau talenta. Seseorang dikatakan mempunyai komitmen organisasi apabila percaya

dan menerima tujuan-tujuan dan nilai- nilai organisasi, rela berusaha mencapai tujuan organisasi, memiliki kemauan yang kuat untuk tetap menjadi anggota

organisasi dalam waktu lama.Komitmen organisasi merupakan salah satu konsep sikap kerja karena sikap terhadap pekerjaan berkaitan dengan ada tidaknya keterkaitan dan keterlibatan seseorang terhadap organisasi (organizational commitmen). Dengan komitmen yang kuat akan memungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental, dan spiritual tambahan yang bisa diperoleh, sebaliknya tanpa komiten maka pekerjaan- pekerjaan besar akan sulit

dilaksanakan. Komitmen organisasi dibangun atas dasar kepercayaan pekerja atas nilai-nilai organisasi, kerelaan pekerja membantu mewujudkan tujuan organisasi

serta loyalitas untuk tetap menjadi anggota organisasi. Komitmen organisasi akan menimbulkan rasa ikut memiliki (sense of belonging) bagi pekerja terhadap organisasi sehingga ia akan senang bekerja sehingga kinerjanya meningkat.

kepada organisasi. Sopiah (2008) mengemukakan ada tiga komponen dalam komitmen yaitu:

1. Affective Commitment terjadi bila pegawai menjadi bagian organisasi karena adanya ikatan emosional dalam arti karena pegawai memang menginginkan menjadi bagian dari organisasi.

2. Continuance commitment muncul apabila karyawan tetap bertahan pada suatu organisasi karena membutuhkan gaji dan keuntungan-keuntungan lainnya atau karena karyawan tersebut tidak menemukan alternatif lain dengan kata

lain karena karyawan membutuhkan.

3. Normative commitment timbul dari nilai-nilai karyawan, dimana karyawan bertahan jadi anggota organisasi karena adanya kesadaran bahwa berkomitnen terhadap organisasi merupakan hal yang benar untuk dilakukan.

Adanya suatu komitmen dapat menjadi suatu dorongan bagi seseorang

untuk bekerja lebih baik atau malah justru meninggalkan pekerjaannnya akibat suatu tuntutan komitmen lainnya. Komitmen yang tepat akan memberikan motivasi yang tinggi dan memberikan dampak yang positif terhadap kinerja

seseorang terutama dalam penyerapan anggaran. Pada penelitian yang di lakukan oleh Arif dan Halim (2013) menyatakan bahwa masing- masing daerah di

Kabupaten/ kota di Provinsi Riau memiliki faktor – faktor yang berbeda yang mengakibatkan penyerapan anggaran menjadi maksimal yaitu faktor kapasitas SDM, regulasi, tender lelang, komitmen organisasi dan faktor lambatnya

2.1.6. Perubahan Anggaran

Perubahan anggaran daerah dilakukan untuk tujuan menyesuaikan anggaran berjalan terhadap perubahan-perubahan terkini, termasuk perubahan

dalam peraturan perundang-undangan dan kebijakan dari Pemerintah Pusat.perubahan anggaran adalah proses revisi yang dilakukan pemerintah dalam

memperbaharui anggarannya dalam tahun fiskal pelaksanaannya, sehingga berpengaruh besar terhadap alokasi belanja (Anessi-Pessina, at al, 2012). Dalam

budgeting process, perubahan anggaran merupakan hal yang lazim terjadi sekaligus menjadi faktor penting di pemerintahan daerah (Forrester & Mullins, 1992).

Dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dinyatakan bahwa penyesuaian APBD dengan perkembangan dan/atau perubahan keadaan, dibahas bersama DPRD dengan pemerintah daerah

dalam rangka penyusunan prakiraan perubahan atas APBD tahun anggaran yang bersangkutan, apabila terjadi : (a) Perkembangan yang tidak sesuai dengan asumsi kebijakan umum APBD, (b) Keadaan yang menyebabkan harus dilakukan

pergeseran anggaran antarunit organisasi, antarkegiatan dan antarjenis belanja, (c) Keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya harus

digunakan untuk tahun berjalan, (d) Keadaan darurat, (e) Keadaan luar biasa. Perubahan atas setiap komponen APBD memiliki latar belakang dan alasan berbeda.Ada perbedaan alasan untuk perubahan anggaran pendapatan dan

Perhitungan Anggaran Tahun Lalu), yang memang menjadi salah satu alasan utama mengapa perubahan APBD dilakukan (Abdullah, 2015).

Menurut Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah, Perubahan APBD hanya dapat dilakukan 1 (satu) kali dalam 1 (satu) tahun anggaran, kecuali dalam keadaan luar biasa. Keadaan luar biasa

adalah keadaan yang menyebabkan estimasi penerimaan dan/atau pengeluaran dalam APBD mengalami kenaikan atau penurunan lebih besar dari 50% (lima puluh persen). Adapun proses Perubahan APBD adalah sebagai berikut:

1. Pemerintah daerah mengajukan rancangan peraturan daerah tentang perubahan APBD tahun anggaran yang bersangkutan untuk mendapatkan

persetujuan DPRD sebelum tahun anggaran yang bersangkutan berakhir. 2. Persetujuan DPRD terhadap rancangan peraturan daerah, selambat-lambatnya

3 (tiga) bulan sebelum berakhirnya tahun anggaran.

3. Proses evaluasi dan penetapan rancangan peraturan daerah tentang perubahan APBD dan rancangan peraturan kepala daerah tentang penjabaran perubahan APBD menjadi peraturan daerah dan peraturan kepala daerah.

2.1.7. Kualitas SDM

Menurut Matindas (2002)sumber daya manusia adalah kesatuan tenaga manusia yang ada dalam suatu organisasi dan bukan sekedar penjumlahan

karyawan-karyawan yang ada.Sebagai kesatuan, sumber daya manusia harus dipandang sebagai suatu sistem dimana setiap karyawan merupakan bagian yang

keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya, sehingga Pegawai Negeri Sipil tersebut dapat melaksanakan tugasnya secara profesional, efektif dan efisien (Keputusan Kepala BKN No 46A Tahun

2007). Faktor produktivitas manusia memiliki peran besar dalam menentukan sukses suatu organisasi. Faktor-faktor yang dapat mempengaruhi produktivitas

menurut Tsulistiyani dan Rosidah dalam Sunyoto (2012) antara lain pengetahuan (knowledge), keterampilan (skills), kemampuan (abilities), sikap (attitude), dan perilaku (behavior). Pengetahuan dan keterampilan sesungguhnya mendasari pencapaian produktivitas kerja. Dengan pengetahuan yang luas dan pendidikan yang tinggi, seorang karyawan diharapkan mampu melakukan pekerjaan dengan

baik dan produktif.Sumber daya manusia pada prinsipnya merupakan satu-satunya sumber daya yang menentukan organisasi. Tanpa sumber daya manusia yang baik dan berkualitas, sebuah organisasi yang memiliki tujuan yang bagus serta sarana

dan prasarana yang canggih akan sulit mencapai tujuannya. Kelancaran penyelenggaraan tugas pemerintahan, dan pelaksanaan pembangunan sangat tergantung pada kualitas dan kesempurnaan pengelolaan aparatur negara

khususnya pegawai negeri, penyediaan anggaran untuk pemberdayaan, serta peralatan yang mendukungnya (Harsono, 2011).Untuk mencapai daya guna dan

hasil guna yang sebesar-besarnya, perlu diadakan pengaturan penyelenggaraan pendidikan dan pelatihan. Dengan diadakannya program pengembangan sumber daya aparatur yang dirancang dengan cermat, tepat, dan teliti diharapkan akan

dapat meningkatkan produktivitas, kualitas serta kuantitas kerja pegawai. Dengan telah diberikan kesempatan untuk mengembangkan potensinya, maka diharapkan

fungsinya, serta meningkat pula motivasi untuk menyelesaikan tugas-tugas sesuai dengan waktu yang telah ditetapkan

2.2.Review Penelitian Terdahulu

Penelitian tentang penyerapan anggaran telah banyak dilakukan sebelumnya

beberapa diantaranya adalah :

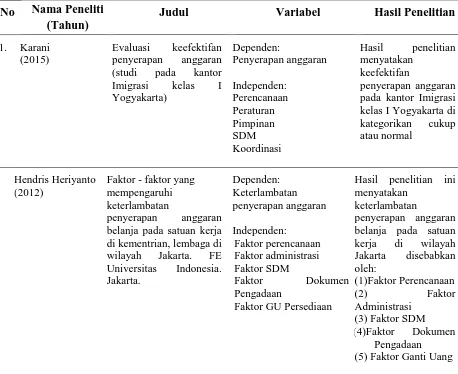

Karani (2015) dalam penelitiannya mengenai Evaluasi keefektifan

penyerapan anggaran (Studi pada Kantor Imigrasi Kelas I Yogyakarta) . Hasil penelitian menyatakan keefektifan penyerapan anggaran pada kantor Imigrasi

kelas I Yogyakarta di kategorikan cukup atau normal. Teknik pengumpulan data dilakukan dengan wawancara dan dokumentasi. Data yang diperoleh dari hasil wawancara kemudian dianalisis melalui empat tahapan yaitu reduksi

data,kategorisasi data, sintesisasi data, dan penarikan kesimpulan.

Herriyanto (2012) dalam penelitiannya mengenai Faktor-Faktor Yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja

Kementerian/Lembaga di Wilayah Jakarta. Penelitian ini menggunakan metode analisis faktor eksploratori, yang menunjukan bahwa faktor perencanaan

mempengaruhi keterlambatan penyerapan anggaran sebesar 42%, faktor administrasi 8,84%, faktor SDM 7,80%, faktor dokumen pengadaan 6,4%, dan faktor ganti uang persediaan 5,41%.

Kaharuddin (2012), melakukan penelitian mengenai Analisis Faktor-Faktor Yang Mempengaruhi Penyerapan Belanja Daerah di Kabupaten Sumbawa

sebelumnya.Analisis faktor menunjukkan bahwa terdapat 5 faktor yang mempengaruhi penyerapan belanja dana alokasi khusus bidang pendidikan di Kabupaten Sumbawa tahun anggaran 2010 yaitu faktor regulasi, faktor

pelaksanaan anggaran, faktor kapasitas sumber daya manusia, faktor penganggaran daerah, dan faktor pengawasan.

Priatno dan Khusaini (2013) dalam penelitian mengenai Analisis Faktor- Faktor Yang Mempengaruhi Penyerapan Anggaran Pada Satuan Kerja Lingkup Pembayaran KPPN Blitar.Penelitian ini menggunakan analisis faktor dan regresi

logistik. Hasil penelitian dan analisis data menunjukkan bahwa faktor adminstrasi dan SDM mempunyai pengaruh yang tidak signifikan terhadap penyerapan

anggaran satuan kerja, sedangkan faktor perencanaan dan faktor pengadaan barang dan jasa yang mempunyai pengaruh yang signifikan terhadap penyerapan anggaran satuan kerja.

Kuswoyo (2012) Analisis atas Faktor- Faktor yang meyebabkan Terkonsentrasinya Penyerapan Anggaran Belanja Di Akhir Tahun Anggaran (Studi pada Satuan Kerja Di Wilayah KPPN Kediri).Hasil penelitian ini

menunjukkan bahwa terkonsentrasinya penyerapan anggaran belanja di akhir tahun anggaran disebabkan oleh Faktor perencanaan.

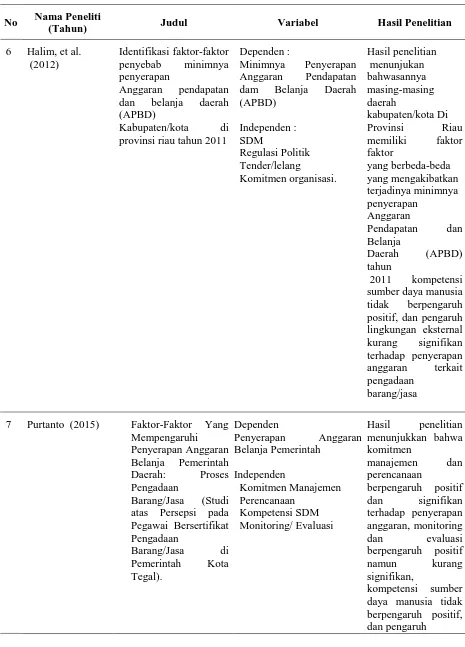

Halim dan Arif (2013) dalam penelitian mengenai faktor-faktor penyebab minimnya penyerapan APBD Kabupaten/Kota di Provinsi Riau Tahun 2011. Hasil penelitian menunjukan bahwasanya masing-masing daerah Kabupaten/ Kota

di Provinsi Riau memiliki faktor-faktor yang berbeda-beda yang mengakibatkan terjadinya minimnya penyerapan APBD tahun 2011. Walaupun ada sebagian kecil

Faktor kapasitas sumber daya manusia, faktor regulasi, faktor tender/lelang dan faktor lambatnya pengesahan APBD tahun 2011 masih merupakan faktor-faktor yang paling mendominasi terjadinya minimnya penyerapan APBD tahun 2011.

Purtanto (2015) dalam penelitian mengenai Faktor-Faktor Yang Mempengaruhi Penyerapan Anggaran Belanja Pemerintah Daerah: Proses

Pengadaan Barang/Jasa (Studi atas Persepsi pada Pegawai Bersertifikat Pengadaan Barang/Jasa di Pemerintah Kota Tegal).Hasil penelitian menunjukkan bahwa komitmen manajemen dan perencanaan berpengaruh positif dan signifikan

terhadap penyerapan anggaran terkait pengadaan barang/jasa.

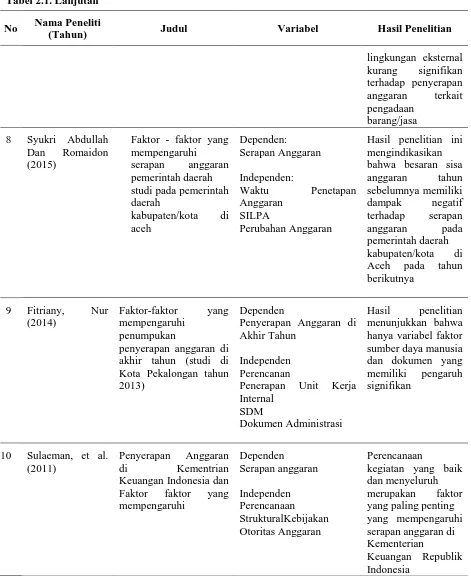

Abdullah (2015) dalam penelitian mengenai faktor-faktor yang

mempengaruhi serapan anggaran Pemerintah Daerah (Studi pada Pemerintah Kabupaten/Kota di Aceh).Hasil analisis menunjukkan bahwa perubahan anggaran berpengaruh terhadap serapan anggaran, sisa anggaran tahun sebelumnya

berpengaruh negatif terhadap serapan anggaran, sementara waktu penetapan anggaran tidak berpengaruh.

Fitriany (2014) dalam penelitian mengenai Faktor-Faktor Yang Mempengaruhi Penumpukan Penyerapan Anggaran Di Akhir Tahun (Studi di Kota Pekalongan tahun 2013).Penelitian kualitatif deskriptif digunakan untuk

melihat pemandangan penyerapan anggaran Pemerintah Kota Pekalongan pada tahun 2013. Sementara kualitatif deskriptif merupakan kegiatan penelitian untuk

hanya variabel faktor sumber daya manusia dan dokumen yang memiliki pengaruh signifikan.

Sulaeman , et al. (2011) Penyerapan Anggaran di Kementrian Keuangan

Indonesia dan Faktor - Faktor Yang Mempengaruhi.Hasil penelitian menyatakan perencanaan kegiatan yang baik dan menyeluruh merupakan faktor yang paling

penting yang mempengaruhi serapan anggaran di Kementerian Keuangan Republik Indonesia.

Review penelitian terdahulu dapat dilihat pada Tabel 2.1 berikut ini:

Tabel 2.1.

Review Penelitian Terdahulu

No Nama Peneliti (Tahun)

Judul Variabel Hasil Penelitian

1. Karani pada kantor Imigrasi kelas I Yogyakarta di kategorikan cukup atau normal

2 Hendris Heriyanto (2012) di kementrian, lembaga di wilayah Jakarta. FE

No Nama Peneliti

(Tahun) Judul Variabel Hasil Penelitian

3 Kaharuddin Belanja Dana Alokasi Khusus di Bidang yaitu faktor regulasi, faktor pelaksanaan

Tabel 2.1. Lanjutan

No Nama Peneliti

(Tahun) Judul Variabel Hasil Penelitian

6 Halim, et al. provinsi riau tahun 2011

Tabel 2.1. Lanjutan

No Nama Peneliti

(Tahun) Judul Variabel Hasil Penelitian

lingkungan eksternal

Hasil penelitian ini mengindikasikan

penyerapan anggaran di akhir tahun (studi di Kota Pekalongan tahun 2013)

Dependen

Penyerapan Anggaran di Akhir Tahun

Independen Perencanan

Penerapan Unit Kerja Internal