2.1 Manajemen Risiko 2.1.1 Penger tian

Resiko adalah besarnya penyimpangan antara tingkat pembelian yang diharapkan dan tingkat pengembalian yang dicapai secara nyata (actual return), semakin besar penyimpangan semakin besar tingkat resikonya (Halim, 2002:34)

Resiko menurut Vaughan:

1. Risk is the chance of loss (Risiko adalah kans kerugian)

Chance of loss biasanya dipergunakan untuk menunjukkan suatu kejadian di mana terdapat sesuatu keterbukaan (Exposure) terhadap kerugian atau suatu kemungkinan kerugian.

2. Risk is the possibility of loss (Risiko adalah kemungkinan kerugian)

Possibility berarti bahwa probabilitas sesuatu peristiwa berada di antara nol dan satu.

3. Risk is uncertainty (Risiko adalah ketidakpastian)

Tampaknya ada kesepakatan bahwa risiko berhubungan dengan ketidakpastian.

Kebanyakan pengusaha ingin berada di zona yang aman pada hal risiko bisa terjadi kapan saja, risiko merupakan sebuah ancaman bagi pengusaha akan tetapi pengusaha harus menghadapi risiko tersebut dengan berbagai cara yang dapat memperkecil tingkat risiko yang berdampak pada kerugian. Untuk itu risiko harus dianalisa secara baik dan benar.

2.1.2 J enis – J enis Risiko

Ada beberapa jenis risiko yang dikelompokkan menjadi: 1. Risiko berdasarkan sifat meliputi:

a. Risiko spekulatif (Speculative risk), yaitu risiko yang memang sengaja diadakan untuk mengharapkan hal-hal yang menguntungkan.

b. Risiko murni (Pure risk), yaitu risiko yang tidak sengaja, yang jika terjadi dapat menimbulkan kerugian secara tiba-tiba.

2. Risiko berdasarkan dapat tidaknya dialihkan:

a. Risiko yang dapat dialihkan, yaitu rsiko yang dapat dipertanggung jawabkan sebagai objek terkena risiko kepada perusahaan asuransi dengan membayar sejumlah premi.

b. Risiko yang tidak dapat dialihkan, yaitu semua risiko yang termasuk dalam risiko spekulatif yang tidak dapat dipertanggung jawabkan pada perusahaan asuransi.

3. Risiko berdasarkan asal timbulnya:

a. Risiko internal, yaitu risiko yang berasal dari dalam perusahaan.

Banyaknya jenis-jenis risiko menjadi tantangan tersendiri bagi perusahaan atau perorangan, disamping itu pengelompokan risiko menjadi salah satu unsur penting dalam menganalisa risiko walaupun kebanyakan datangnya risiko sebagai ketidakpastian terhadap kejadian yang akan datang. Akan tetapi dengan mengamati jenis-jenis risiko maka akan memperkecil tingkat risiko yang akan dihadapi. Tergantung pada pendekatan yang dilakukan perusahaan atau perorangan dalam menyikapi risiko.

2.1.3 Penyebab Risiko

Risiko adalah suatu peluang yang mungkin terjadi dan berdampak pada pencapaian sasaran, risiko juga merupakan ketidakpastian atau kemungkinan terjadinya sesuatu yang jika terjadi akan menimbulkan kerugian. Jika tidak terdapat risiko dalam sebuah perusahaan perorangan maka tidak adanya risiko, disamping itu risiko bisa terjadi kapan saja. Akan tetapi risiko yang timbul dapat dianalisa sehingga memperkecil potensi risiko yang muncul. Ada dua faktor yang bekerja sama yang menimbulkan kerugian yaitu bencana (peril) dan bahaya (hazard).

Bencana (peril) dapat didefenisikan sebagai penyebab langsung kerugian. Orang-orang dapat terkena kerugian atau kerusakan karena berbagai peril atau bencana. Bencana yang pada umumnya adalah kebakaran, angin topan, ledakan, tubrukan, penyakit, kecerobohan, ketidakjujuran dan lain-lain. Sehingga bencana dapat menimpa harta dan penghasilan yang berakibat pada kerugian.

jelek, mesin yang tidak terpelihara, dan pekerjaan yang berbahaya adalah hazard, karena ini adalah keadaan yang meningkatkan chance of loss (kemungkinan kerugian).

Sebagaimana di atas telah disebutkan bahwa Hazard (bahaya) adalah suatu keadaan yang dapat memperbesar kemungkinan terjadinya suatu peril (bencana). Pengertian tersebut dapat diperluas meliputi berbagai keadaan yang dapat menimbulkan suatu kerugian. Bahaya dapat diklasifikasikan dalam 4 bentuk yaitu (Herman Darmawi 2014:22):

1. Physical Hazard, adalah suatu kondisi yang bersumber pada karakteristik secara fisik dari suatu objek yang dapat memperbesar terjadinya suatu kerugian. Misalnya pada musim kemarau yang panjang hutan-hutan mengalami kekeringan, pohon-pohon banyak yang gersang karena daun-daunya berguguran. Bila angin bertiup kencang pokok pohon-pohon itu sering bergesekan dan menimbulkan suatu panas yang mudah sekali menimbulkan percikan api. Kondisi yang demikian dapat memperbesar kumungkinan bahaya kebakaran.

orang yang bersangkutan yaitu memperbesar kemungkinan-kemungkinan terjadinya suatu kerugian.

3. Morale Hazard, adalah bahaya yang ditimbulkan oleh sikap ketidak hati-hatian dan kurangnya perhati-hatian sehingga dapat meningkatkan terjadinya kerugian. Misalnya seseorang yang memiliki mobil dan ia telah mengasuransikannya; karena merasa bahwa mobilnya telah diasuransikan maka sering kali sikapnya kurang hati-hati. Contohnya dalam menyimpan atau mengendarai mobil dibandingkan apabila mobil tersebut tidak diasuransikan. Sikap yang demikian itu akan memperbesar kemungkinan terjadinya suatu peril atau kerugian.

Bedanya bahaya moral dan morale adalah: bahaya moral timbul apabila si tertanggung menciptakan kerugian untuk mendapatkan keuntungan berdasarkan polis asuransi, sedangkan bahaya morale timbul karena si tertanggung tidak melindungi hartanya atau ia menjadi lalai karena merasa hartanya diasuransikan.

2.1.4 Sumber Risiko

Menentukan sumber risiko merupakan hal penting karena mempengaruhi cara penenganannya. Sumber risiko dapat diklasifikasikan menjadi berikut:

1. Risiko Sosial. Sumber utama risiko ini adalah masyarakat, artinya tindakan orang-orang menciptakan kejadian yang menyebabkan penyimpangan yang merugikan dari harapan kita. Contohnya shoplifting (pencurian), vandalism (perusakan), arson (membakar rumah sendiri untuk mengagih asuransi), riot (huru-hara), dan peperangan.

2. Risiko Fisik. Sebagian besar risiko fisik berasal dari fenomena alam, sedangkan lainnya disebabkan oleh kesalahan manusia. Contohnya kebakaran (dapat disebabkan oleh alam, seperti petir, atau oleh penyebab fisik, seperti kabel yang cacat, atau keteledoran manusia), cuaca (banjir, kekeringan, badai salju), petir (menyebabkan kebakaran yang selanjutnya merusak harta, membunuh atau mencederai orang), tanah longsor (gempa bumi).

3. Risiko Ekonomi. Risiko yang dihadapi perusahaan banyak bersifat ekonomi. Contohnya inflasi (selama periode inflasi daya beli ruang merosot), fluktuasi lokal, ketidakstabilan perusahaan, dan sebagainya.

diperusahaan atau perorangan. Semua tergantung dari keputusan yang diambil sewaktu risiko belum timbul atau sebaliknya, karena itu manajemen risiko merupakan suatu hal yang wajib atau keharusan dalam setiap usaha, baik perusahaan atau perorangan.

Program manajemen risiko pertama-tama bertugas untuk mengidentifikasi risiko-risiko usaha yang dihadapi. Kemudian mengadakan evaluasi dan pengukuran risiko, selanjutnya menentukan metode penanganannya. Disamping itu program risiko memerlukan strategi tertentu agar dapat diimplementasikan sehingga program berjalan sesuai dengan yang diharapkan. Sehingga risiko yang akan timbul semakin tidak menagakibatkan keparahan yang dapat merugikan perusahaan atau perorangan.

Identifikasi risiko merupakan proses yang secara sistematis dan terus-menerus dilakukan untuk mengidentifikasi kemungkinan timbulnya risiko atau kerugian terhadap kekayaan, utang, dan personil perusahaan sebelum terjadinya peril. Jadi, yang didefenisikan adalah peril yang dapat menimpa harta milik dan personil perusahaan serta kewajiban yang menimbulkan kerugian. Kegiatan pengidentifikasian sangat penting bagi manajer risiko sebab seorang manajer risiko yang tidak mengidentifikasi semua kerugian potensial tidak akan dapat menyusun strategi yang lengkap untuk menanggulangi semua kerugian potensial.

berguna untuk proses penilaian apakah strategi yang digunakan sudah sangat efektif dalam memperkecil risiko untuk mencegah kerugian yang timbul. Banyak cara yang dapat digunakan untuk mengelola risiko pada usaha, antara lain dengan cara penghindaran, ditangani sendiri, dipindahkan kepihak lain (asuransi).

2.2 Pr oses Manajemen Risiko

Proses manajemen risiko hendaknya merupakan bagian yang tak terpisahkan dari manajemen umum. Ia harus masuk dan menjadi bagian dari budaya organisasi. Proses manajemen risiko meliputi lima kegiatan, yaitu komunikasi dan konsultasi, menentukan konteks, asesmen risiko, perlakuan risiko serta monitoring dan review.

2.2.1 Komunikasi dan Konsultasi

Komunikasi dan konsultasi dengan pemangku kepentingan internal maupun eksternal harus dilakukan se-intensif mungkin sesuai dengan kebutuhan dan pada setiap tahapan manajemen risiko. Oleh karena itu sejak awal harus disusun suatu rencana komunikasi dan konsultasi dengan para pemangku pemangku kepentingan. Rencana ini harus menunjuk pada risiko yang terjadi, dampaknya, dan perlu dilakukan untuk mengatasinya, serta hal-hal lain yang terkait. Komunikasi dan konsultasi yang efektif, baik internal maupun eksternal, haruslah membuahkan kejelasan bagi pihak-pihak yang bertanggung jawab untuk menerapkan proses manajemen risiko dan para pemangku yang terkait. Pendekatan konsultasi secara kelompok sangat disarankan untuk menghasilkan hal-hal berikut, tetapi tidak terbatas pada:

2. Memastikan bahwa kepentingan para pemangku kepentingan telah dimengerti dan dipertimbangkan dengan baik;

3. Memperoleh manfaat dari berbagai keahlian yang ada untuk menganalisis risiko (multidisiplin);

4. Memastikan bahwa semua risiko telah diidentifikasikan dengan baik;

5. Memastikan bahwa berbagai pandangan dipertimbangkan dalam melakuakn evaluasi risiko;

6. Meningkatkan proses manajemen perubahan ketikan pelaksanaa proses manajemen risiko;

7. Memperoleh persetuuan dan dukungan untuk tindakan perlakuan risiko; serta 8. Mengembangkan rencana komunikasi dan konsultasi internal maupun

eksternal;

Komunikasi dan konsultasi dengan pemangku kepentingan sangat penting karena mereka memberikan pertimbangan penilaian terhadap risiko yang didasarkan pada persepsi mereka terhadap risiko tersebut. Persepsi terhadap risiko ini sangat berbeda bagi masing-masing pemangku kepentingan, baik dari segi nilai, konsep, kebutuhan maupun kepentingan mereka, apabila pandangan mereka mempunyai pengaruh yang menentukan dalam pengambilan keputusan maka menjadi sangat penting untuk dapat mengidentifikasi persepsi mereka. Hal tersebut perlu dicatat dan dijadikan bahan pertimbangan dalam proses pengambilan keputusan. Rencana komuniksi dan konsultasi hendaknya:

2. Tempat untuk menyampaikan pesan secara jujur, akurat, mudah dimengerti dan didasarkan pada fakta yang ada;

3. Bermanfaat dan besar kontribusinya harus dapat dinilai.

2.2.2 Menetapkan Konteks

berubah sesuai dengan kebutuhan organisasi. Hal ini dapat meliputi, tetapi tidak terbatas pada hal-hal berikut:

1. Penerapan tanggung jawab untuk proses manajemen risiko;

2. Penetapan lingkungan kegiatan manajemn risiko, baik dari luas maupun kedalamannya, termasuk bila ada hal-hal khusus yang harus diperhatikan atau tidak dicakup;

3. Penentuan tujuan, sasaran, lokasi, maupun tempat dari kegiatan, proses, fungsi, proyek, produk jasa dan harta yang terkena kegiatan manajemen risiko;

4. Penentuan hubungan dari proyek atau kegiatan khusus organisasi dengan proyek dan kegiatan lain organisasi

5. Penentuan metode untuk melakukan asesmen risiko; 6. Penentuan kriteria penilaian kinerja manajemen risiko;

7. Melakukan identifikasi dan spesifikasi keputusan-keputusanyang harus diambil;

8. Melakukan identifikasi, lingkup, ataupun kerangka kajian studi yang diperlukan, termasuk luas dan sasaran serta sumber daya yang diperlukan untuk melakukan kajian tersebut.

2.2.3 Identifikasi Risiko

Organisasi harus melakukan identifikasi sumber risiko, area dampak risiko, peristiwa dan penyebabnya, serta potensi akibatnya. Sasaran dari tahapan ini adalah membuat daftar risiko secara komprehensif dan luas yang dapat mempengaruhi pencapaian sasaran, baik meningkatkan, menghalangi, memperlambat, atau bahkan menggagalkan sasaran pencapaian organisasi. Perlu juga diidentifikasi risiko-risiko yang terjadi bila peluang yang ada tidak kita ambil. Proses identifikasi risiko ini penting untuk dilakukan secara meluas dan mendalam serta komprehensif, kerena risiko yang tidak teridentifikasi pada tahap ini tidak akan diikutsertakan pada proses-proses berikutnya. Identifikasi risiko ini dilakukan terhadap sumber-sumber risiko, baik yang ada dalam kendali maupun yang diluar kendali organisasi. Teknik identifikasi yang digunakan oleh organisasi hendaknya sesuai dengan sasaran, kemampuan dan jenis risiko yang dihadapi oleh organisasi. Informasi yang relevan dan terkini sangat penting dalam proses identifikasi risiko. Bila memungkinkan hendaknya juga digali latar belakang informasi tersebut. Orang-orang yang mempunyai pengetahuan tentang risiko terkait atau proses/kegiatan terkait hendaknya dilibatkan dalam proses indentifikasi risiko. Setelah mengidentifikasi risiko yang mungkin terjadi. Bagaimana skenario yang memungkinkan hal tersebut terjadi dan bagaimana besar dampaknya. Semua hal yang secara signifikan dapat menimbulkan risiko harus dipertimbangkan dan diperhatikan. Banyak metode yang digunakan dalam mengidentifikasi risiko salah satunya adalah failure mode and effect analysis

langkah untuk menerapkan yaitu (Leo J.Susilo & Victor Riwu Kaho, 2014:121- 125):

1. Peninjauan proses

Tim FMEA harus meninjau ulang peta proses atau bagan alir yang ada untuk dianalisis. Ini perlu dilakukan untuk mendapatkan kesamaan pahaman terhadap proses tersebut.Ini perlu dilakukan untuk mendapatkan kesamaan pemahaman terhadap proses tersebut. Dengan menggunakan peta, seluruh anggota tim harus melakukan peninjauan lapangan untuk meningkatkan pemahaman terhadap proses yang dianalisis.

2. Brainstorming potensi kesalahan/kegagalan proses

Setelah melakukan peninjauan dilapangan terhadap proses yang akan dianalisis maka setiap anggota melakukan proses brainstorming. Proses ini dilakukan lebih dari satu kali untuk memperoleh satu daftar yang komprehensif terhadap segala kemungkinan yang dapat terjadi. Hasil brainstorming ini kemudian dikelompokan menjadi beberapa penyebab kesalahan, seperti manusia, mesin/peralatan, material, metode kerja dan lingkungan kerja. Cara lain untuk mengelompokan adalah menurut jenis kesalahan itu sendiri, misalnya kesalahan pada pelaksanaan elektrik, kesalhan mekanis dan lain-lain. Pengelompokan ini mempermudah proses analisis nantinya dan mengetahui dampak suatu kesalahan yang mungkin menimbulkan kesalahan lain.

3. Menyusun daftar dampak masing-masing kesalahan

terjadi mungkin satu atau lebih dari satu. Proses ini harus dilaksanakan dengan cermat dan teliti, karena apa yang terlewatkan dari proses ini tidak akan mendapat perhatian untuk ditangani.

4. Penilaian tingkat dampak kesalahan

Penilaian terhadap tingkat dampak adalah perkiraan besarnya dampak negatif yang diakibatkan apabila kesalahan terjadi. Bila pernah terjadi maka penilaian akan mudah, tetapi bila belum pernah terjadi maka penilaian berdasarkan perkiraan.

5. Penilaian kemungkinan terjadinya kesalahan

Sama dengan langkah ke-4. Bila tersedia cukup data maka dapat dihitung probabilitas atau frekuensi kemungkinan terjadinya kesalahan tersebut. Bila tidak tersedia maka harus digunakan estimasi berdasarkan pendapat para ahli. 6. Penilaian kemungkinan terjadinya kesalahan

Penilaian yang diberikan menunjukan seberapa jauh kita dapat mendeteksi terjadinya kesalahan atau timbul dampak terhadap suatu kesalahan. Hal ini dapat diukur seberapa jauh pengendalian/indicator terhadap hal tersebut tersedia. Bila tidak ada maka nilainya rendah, tetapi bila banyak indikator sehingga kecil kemungkinan tidak terdeteksi maka nilainya tinggi.

7. Perhitungan tingkat prioritas risiko – RPN

Nilai prioritas risiko (RPN) merupakan hasil perkalian dari;

RPN = (nilai dampak) x (nilai kemungkinan) x (nilai deteksi)

gawatnya kelopok proses tersebut bila suatu kesalahan terjadi. Jadi, terdapat tingkat prioritas tertinggi untuk jenis kesalahan dan jenis kelompok proses. 8. Menyusun prioritas kesalahan yang harus ditangani

Setelah dilakukannya perhitungan RPN untuk masing-masing potensi kesalahan maka dapat disusun prioritas berdasarkan nilai RPN tersebut. Apabila digunakan skala 10 untuk masing-masing variable maka nilai RPN tertingi adalah RPN = 10 x 10 x 10 = 1.000. bila digunakan skala 5 maka nilai tertinggi RPN = 5 x 5 x 5 = 125. Terhadap nilai RPN tersebut dapat dibuat klasifiksi tinggi, sedang dan rendah atau ditentukan nilai secara umum bahwa nilai RPN diatas 250 (cut of points) harus dilakukan penangan untuk memperkecil kemungkinan terjadinya kesalahan dan dampaknya, serta pengendalian deteksinya. Penentuan klasifikasi atau nilai batas penanganan ditentukan oleh kepala tim atau manajemen sesuai dengan proses yang dianalisis.

9. Melakukan mitigasi untuk mencegah kesalahan dengan dampak yang tinggi Idealnya semua kesalahan yang ditimbulkan dampak tinggi harus dihilangkan sepenuhnya. Penanganan dilakuakan secara serentak untuk ketiga aspek, meningkatkan kemampuan untuk mendeteksi kesalahan, mengurangi kemungkinan terjadinya kesalahan dan mengurangi dampak terjadinya kesalhan bila terjadi.

10. Menghitung ulang RPN setelah langkah penanganan dilakukan

prioritas risiko kesalahan terjadi. Hasil tindak lindung tadi harus menghasilkan penurunan nilai RPN yang cukup signifikan ketingkat yang cukup aman. Bila belum tercapai maka dilakukan tindak lebih lanjut.

2.2.4 Analisis Risiko

yang digunakan. Hal ini harus dikomunikasikan secara jelas kepada para pengambil keputusan dan para pemangku kepentingan yang terkait. Faktor-faktor seperti perbedaan pendapat para ahli atau keterbatasan model yang digunakan, harus dinyatakan secara jelas dan bila perlu digaris bawahi. Analisis risiko dapat dilaksanakan dengan tingkat kerincian yang bervariasi, tergantung dari jenis risiko, sasaran analisis risiko informasi, data, dan sumber daya yang tersedia. Analisis dapat dilakukan secara kuantitatif, semi kuantitatif, kualitatif, atau kombinasi dari cara ini tergantung kondisi yang ada. Dalam praktik biasanya dilakukan analisis kualitatif terlebih dahulu untuk mendapatkan indikasi umum tingkat kegawatan risiko dan mengetahui peta risiko serta risiko-risiko yang gawat. Setelah itu sesuai dengan keperluan, harus dilaksanakan langkah berikut dengan melakukan analisis yang lebih spesifik dan secara kuantitatif. Besaran dampak risiko dapat ditentukan dengan membuat model akibat dari suatu peristiwa atau kumpulan peristiwa atau dengan menggunakan ekstrapolasi dari hasil suatu kajian atau data yang tersedia. Dampak risiko dapat dinyatakan dalam besaran yang terukur ataupun tidak terukur (intangible). Dalam hal-hal tertentu dampak risiko dapat juga dinyatakan dalam beberapa macam ukuran atau sebutan untuk dapat lebih menggambarkan akibat risiko tersebut sesuai dengan waktu dan tempat peristiwa, misalnya gabungan dampak finansial, kecelakaan fisik rusaknya reputasi dan sebagainya.

tercapai apabila beberapa hal berikut dapat dipenuhi (Leo J.Susilo & Victor Riwu Kaho, 2014:136):

1. Proses analisis risiko dilaksanakan secara komprehensif dan mencakup semua risiko serta peluang yang ditemui dalam proses identifikasi riiko sebelumnya dan telah masuk ke dalam daftar risiko;

2. Semua yang terkait dengan risiko tersebut (para pemangku risiko) telah terlibat dalam proses analisis berdasarkan informasi, data, serta pengetahuan yang mereka miliki dengan baik;

3. Proses analisis ini didampingi atau ditunjang dengan pengetahuan mengenai menajemen risiko yang memadai;

4. Waktu yang dialokasikan untuk proses ini cukup memadai;

5. Ukuran kemungkinan dan dampak yang digunakan harus konsisten dan sesuai dengan organisasi tersebut.

2.2.5 Evaluasi Risiko

risiko, organisasi perlu juga memperhatikan konteks yang lebih luas, yaitu kemampuan memikul risiko pihak lain yang terlibat. Keputusan harus diambil dalam konteks hukum, peraturan perundangan, serta ketentuan lain yang terkait. Dalam kondisi tertentu. Proses analisis risiko dapat menuju ke arah keperluan analisis yang lebih dalam. Analisis risiko juga dapat juga menghasilkan keputusan, hanya tetapi mempertahankan pengendalian risio yang sudah ada, atau hanya memperkuat pengendalian itu. Proses pengambilan keputusan melalui analisis risiko ini sangat dipengaruhi oleh ‘selera risiko’, sikap terhadap risiko atau budaya risiko, dan kriteria risiko yang telah ditetapkan sebelumnya. Hasil analisis risiko menjadi masukan untuk dievaluasi lebih lanjut menjadi urutan prioritas perlakuan risiko, sekaligus menyaring risiko-risiko tertentu untuk tidak ditindaklanjuti atau diperlakukan khusus. Keputusan-keputusan tindak lanjut tersebut mancakup:

1. Apakah suatu risiko butuh penanganan?

2. Apakah suatu tindakan penanganan perlu dilakukan? 3. Bagaimana prioritas perlakuan risiko disusun?

Keputusan dalam mengevaluasi risiko biasanya didasarkan pada peringkat risiko yang telah diperoleh dari hasil analisis risiko tetap dapat juga didasarkan atas nilai ambang yang ditetapkan sesuai dengan:

1. Tingkat dampak yang telah ditentukan;

2. Kemungkinan timbulnya suatu kejadian tertentu; 3. Efek kumulatif dari beberapa kejadian;

Akan tetapi masih terdapat kemungkinan distorsi dalam penyusunan kriteria ini. Penyebab-penyebab tersebut antara lain :

1. Pertimbangan nilai-nilai pribadi

Pertimbangan nilai-nilai pada kriteria evaluasi sebenarnya secara implisit terkandung dalam setipa kriteria. Akan tetapi, pertimbangan ini tergantung pada kebiasaan masing-masing individu menghadapi risiko, tingkat kepercayaan terhadap efektifitas pengolahan risiko yang ada, serta persepisi terhadap risiko dan manfaat kegiatan tersebut.

2. Pengaruh kejadian-kejadian yang lalu

Kriteria untuk memutuskan apakah suatu risiko ditangani sering kali mengacu pada kegiatan yang sama pada masa lalu atau berdasarkan pengalaman sehari-hari. Namun, data ini dapat mengalami penyimpangan karena:

a. Insiden besar, bencana yang baru satu kali terjadi atau keuntungan besar yang tak disangka-sangka, akan sangat mendominasi bank data.

b. Penurunan tingkat risiko karena peningkatan sistem pengendalian setelah

belajar dari insiden yang lalu, atau adanya perbaikan standar pegendalian.

c. Perubahan kegiatan, proses atau lingkungan yang tidak sesuai lagi dengan situasi masa lalu.

Menyususn kriteria evaluasi berdasarkan pengalaman risiko masa lalu harus memperhatikan permasalahan yang mungkin muncul, yaitu:

2. Dengan metode analisis terbaru, risiko yang dapat diterima di masa lalu kini tidak dapat di terima lagi. Begitu pula ada risiko yang menurut standart sosial ini tidak dapat ditolerir lagi.

3. Lain pandang lain belalang, latar belakang risiko yang berbeda-beda menimbulkan pertanyaan apakah standart evaluasi risiko harus disusun sesuai dengan masing-masing situasi, ataukah dapat bersifat universal.

2.2.6 Per lakuan Risiko

perlakuan risiko. Secara umum, perlakuan terhadap suatu risiko dapat berupa salah satu dari empat perlakuan sebagai berikut:

1. Menghindari risiko (risk avoidance), berarti tidak melaksanakan atau meneruskan kegiatan yang menimbulkan risiko tersebut.

2. Berbagi risiko (risk sharing/transfer), yaitu suatu tindakan untuk mengurangi kemungkinan timbulnya risiko atau dampak risiko. Hal ini dilaksanakan antara lain melalui asuransi, outsourcing, subcountracting, tindak lindung transaksi nilai mata uang asing, dll.

3. Mitigasi (mitigation), yaitu melakukan perlakuan risiko untuk mengurangi kemungkinan timbulnya risiko, atau mengurangi dampak risiko bila terjadi, atau mengurangi keduanya, yaitu kemungkinan dan dampak.

4. Menerima risiko (risk acceptance), yaitu tidak melakukan perlakuan apapun terhadap risiko tersebut.

2.2.7 Monitoring

2.3 Penelitian Ter dahulu

Tabel 2.1 Penelitian Ter dahulu

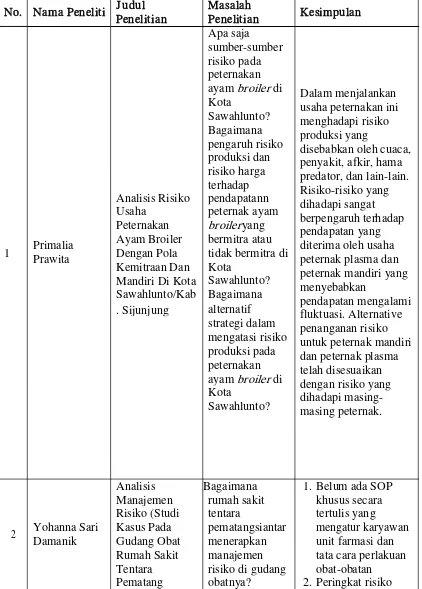

No. Nama Peneliti J udul Masalah Kesimpulan Penelitian Penelitian

Apa saja

sumber-sumber risiko pada peternakan

ayam broiler di Dalam menjalankan Kota usaha peternakan ini Sawahlunto? menghadapi risiko Bagaimana produksi yang

pengaruh risiko disebabkan oleh cuaca, produksi dan penyakit, afkir, hama risiko harga predator, dan lain-lain. terhadap

Analisis Risiko pendapatann Risiko-risiko yang dihadapi sangat Usaha peternak ayam

berpengaruh terhadap Peternakan broileryang

pendapatan yang Ayam Broiler bermitra atau

Primalia diterima oleh usaha

1 Dengan Pola tidak bermitra di

Prawita peternak plasma dan

Kemitraan Dan Kota

peternak mandiri yang Mandiri Di Kota Sawahlunto?

menyebabkan Sawahlunto/Kab Bagaimana

pendapatan mengalami . Sijunjung alternatif fluktuasi. Alternative

strategi dalam penanganan risiko mengatasi risiko untuk peternak mandiri produksi pada dan peternak plasma peternakan telah disesuaikan ayam broiler di dengan risiko yang Kota dihadapi masing- Sawahlunto? masing peternak.

Analisis Bagaimana 1. Belum ada SOP Manajemen rumah sakit khusus secara Risiko (Studi tentara tertulis yang 2 Yohanna Sari Kasus Pada pematangsiantar mengatur karyawan

Damanik Gudang Obat menerapkan unit farmasi dan Rumah Sakit manajemen tata cara perlakuan Tentara risiko di gudang obat-obatan

Siantar) yang terdapat di rumah sakit tentara hanya terbagi atas 3 peringkat risiko, risiko kecil dan 1 jenis risiko pada Bagaimana akan tetapi juga analisis risiko merupakan tanggung beserta jawab Pemerintah dan

M. Farid dampaknya lembaga-lembaga

terhadap bisnis terkait pengelolaan Wadji, Anton Manajemen

UMKM yang risiko bisnis. Agus Risiko Bisnis

3 bisa Dampak dari bencana

Setiawan, UMKM Di Kota

dikembangkan yang merupakan salah Syamsudin, Surakarta

untuk satu risiko bisnis bagi Muzakar Isa

mengantisipasi UMKM dapat dampak bencana dialihkan pada di Kota Asuransi sebagai Surakarta? lembaga yang dapat

membantu penjaminan terhadap kerugian yang diakibatkan oleh bencana.

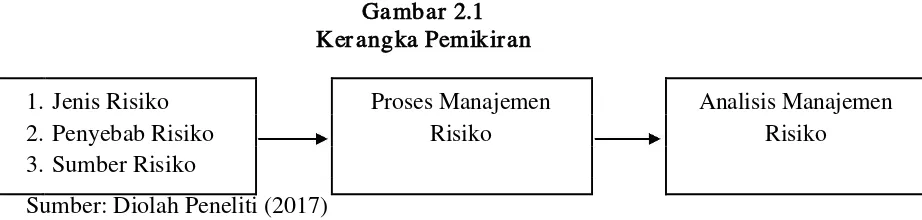

2.4 Ker angka Pemikir an

Dalam penelitian ini penulis menggunakan analisis manajemen risiko sebagai formulasi dan bahan evaluasi terhadap penerapan manajemen risiko pada suatu usaha. Jenis risiko, penyebab risiko, dan sumber risiko dapat dianalisis melalui proses manajemen risiko. Kerangka pemikiran menunjukkan proses dalam mengidentifikasi risiko hingga perlakuan risiko.

Gambar 2.1 Ker angka Pemikir an

1. Jenis Risiko Proses Manajemen Analisis Manajemen

2. Penyebab Risiko Risiko Risiko

3. Sumber Risiko