Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 1

Stabilitas Keuangan: Definisi, Indikator dan Kebijakan

Andrew Toedjono 2013013010 Department of Economics

Faculty of Economics and Business Unika Atma Jaya

Abstract

This paper aims to give the explanations about the financial stability from various economic papers and articles. Financial stability is a broad concept and considered as a continuum so writer tries to find the right definition from various papers to make sure what the financial stability is. Afterwards, writer tries to explain asymmetry information that cause the financial instability and the indicator that depicts the level of stability. Last, writer discusses the right policy to overcome financial instability and to achieve financial stability.

Key words: Financial stability, Financial Crisis

Pendahuluan

Selama beberapa tahun terakhir krisis keuangan kerap melanda perekonomian dunia dengan intensitas dan frekuensi yang semakin kuat. Krisis keuangan Asia tahun 1997 – 1998 dan krisis keuangan global di tahun 2008 adalah beberapa contoh yang paling massif. Krisis keuangan yang terjadi, juga telah mengancam stabilitas dari sistem keuangan international. Hal ini merupakan situasi yang sangat serius. Oleh karena itu, banyak studi yang dilakukan untuk meneliti tentang stabilitas keuangan, indikator yang menjelaskan dan kebijakan yang dapat diambil guna mencapai stabilitas. Karena hal ini menjadi sangat penting bagi para penentu kebijakan untuk menentukan obat dan kebijakan yang tepat dalam mengatasi instabilitas keuangan.

Mencapai suatu stabilitas keuangan adalah kondisi yang diinginkan oleh seluruh negara – negara di dunia. Akan tetapi, sampai saat ini definisi dan indikator mengenai stabilitas keuangan itu sendiri masih sering diperdebatkan oleh para ahli ekonomi dunia. Banyak penelitian yang dilakukan tetapi menunjukan banyak perbedaan dan tidak ada definisi secara jelas dan dapat diterima secara umum. Karenanya, stabilitas keuangan menjadi sesuatu yang membingungkan dan kurang jelas. Bagaimana kita akan mencapai kondisi yang stabil? jika definisi, penyebab dan indikator yang jelaspun masih diperdebatkan.

Untuk itu, agar ukuran tentang suatu stabilitas keuangan dalam suatu negara dapat dicapai dengan jelas dan apa indikator dari stabilitas keuangan tersebut, kita terlebih dahulu harus sepaham dan mengerti tentang definisi dari stabilitas keuangan melalui ulasan para ahli ekonomi. Kemudian, dengan bersumber dari beberapa penelitian sebelumnya, kita dapat mengamati bagaimana mencapai stabilitas, dan apakah penyebabnya. Oleh karena itu, di dalam paper ini penulis akan berusaha mengulas penjelasan mengenai stabilitas keuangan (Financial Stablity) dari beberapa sumber penelitianyang cukup penting.

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 2

I. Akar dan Definisi Stabilitas Keuangan

J. Schinasi, Defining Financial Stability

Stabilitas keuangan adalah suatu konsep yang luas maka banyak aspek yang harus diperhatikan. Schinasi menekankan beberapa hal penting dalam papernya. Pertama, belum ada definisi tentang stabilitas keuangan yang dapat diterima dan dipahami secara umum. Stabilitas yang coba untuk dijelaskan oleh para ekonom hanya tepat pada kondisi tertentu yaitu kondisi saat dia menulis sebuah paper atau pada saat berpidato tema tertentu. Kedua, tidak ada model yang tepat dan diterima secara umum untuk menjelaskan stabilitas keuangan karena ilmu tentang stabilitas keuangan ini masih dalam tahap pengembangan.

Sebelum masuk ke definisi dari stabilitas keuangan Schinasi juga membuat beberapa poin penting yang harus kita mengerti untuk memahami stabilitas keuangan yaitu :

1. Stabilitas keuangan adalah konsep yang sangat luas dan mencakup berbagai aspek dalam sistem keuangan, infrastruktur, institusi dan pasar.

2. Konsep dari stabilitas keuangan tidak hanya berbicara bagaimana sektor keuangan dapat memenuhi peranya dalam mengalokasi resiko juga sumber daya, mobilisasi savings dan memfasilitasi akumulasi dari wealth, pengembangannya,dan pertumbuhannya. Akan tetapi, bagaimana sistem pembayaran dalam ekonomi dapat beroperasi secara baik dan tanpa halangan.

3. Konsep stabilitas keuangan bukan hanya berbicara tentang absennya krisis keuangan saja, akan tetapi bagaimana kemampuan sebuah sistem keuangan dalam membatasi dan berhadapan dengan munculnya imbalance sebelum hal ini berubah menjadi sebuah ancaman yang serius.

4. Stabilitas keuangan ditulis dan dipahami dalam hal potensi konsekuensinya pada ekonomi riil. Gangguan pada pasar finansial atau gangguan yang bersifat individu pada institusi finansial, tidaklah harus dianggap sebagai ancaman bagi stabilitas keuangan, jika tidak memiliki dampak yang besar bagi perekonomian.

5. Bahwa konsep utama stabilitas keuangan adalah stabilitas keuangan dipahami dan terjadi dalam suatu rangkaian kesatuan (continuum). Implikasinya adalah, bahwa untuk mencapai suatu stabilitas keuangan tidak perlu seluruh bagian dari perekonomian beroperasi pada performa puncaknya, akan tetapi harus konsisten dari waktu ke waktu (spare tire).

Setelah memahami beberapa poin penting yang harus dipertimbangkan dan dimengerti dalam memahami konsep dan definisi dari stabiltas keuangan, maka kini kita masuk dalam kesimpulan akhir yaitu definisi dari stabilitas keuangan yang benar.

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 3 Definisi Alternatif Lainnya

Deutsche Bank : Mengatakan bahwa stabilitas keuangan secara luas menjelaskan tentang steady state dimana sistem keuangan secara efisien menjalankan fungsi ekonominya.

Norges Bank : Stabilitas keuangan adalah kondisi dimana sistem keuangan kokoh terhadap segala macam gangguan dalam ekonomi.

Michael Food (UK Financial Service Authority) :

Stabilitas keuangan dapat terjadi jika ada: a) stabilitas moneter b) tingkat employment

mencapai tingkat naturalnya c) Keyakinan dalam menjalankan institusi keuangan dan pasar keuangan dalam ekonomi d) tidak ada pergerakan harga baik aset keuangan atau rill yang dapat mengganggu a atau b.

II. Apa yang Menyebabkan Terjadinya Instabilitas Keuangan?

F Mishkin, Financial Stability and The Macroeconomy

Setelah kita memahami secara jelas definisi dari stabilitas keuangan, sekarang F Mishkin akan mencoba menjelaskan hal – hal apa saja yang dapat membuat stabilitas keuangan dalam satu negara terganggu dan berujung pada terjadinya instabilitas keuangan (financial instability). Studi tentang memahami instabilitas keuangan merupakan hal yang sangat penting agar nantinya kebijakan yang dirancang dan dibuat benar – benar akan menuju kepada stabilitas keuangan.

Dalam memahami stabilitas keuangan ada hal – hal yang harus kita mengerti lebih dalam. Bank sentral sebagai lembaga dan regulator yang bertanggung jawab akan stabilitas keuangan dalam satu negara, agar tidak hanya semata – mata fokus pada stabilitas harga. Akan tetapi, banyak aspek makroekonomi lain yang harus diperhatikan dan yang terutama adalah business cycle. Hal penting dari business cycle adalah kontraksi yang cukup parah pada perekonomian sangat berhubungan erat dengan terjadinya instabilitas keuangan (Mishkin, 2000). Menurut Mishkin, kunci utama dalam memahami instabilitas keuangan adalah bagaimana terjadinya proses asymmetric information pada perekonomian. Dengan memahami framework dari

asymmetric information maka kita dapat memahami seberapa kuat asymmetric information

dapat merusak kondisi perekonomian.

Karena fungsi utama dari pasar keuangan sebagai penghubung dana kepada investor baik individu atau perusahaan. Maka, jika pasar keuangan tidak beroperasi dengan baik, lalu ekonomi tidak dapat beroperasi secara efisien pertumbuhan ekonomi akan sangat terhambat. Salah satu hal yang menjadi penghambat sistem keuangan untuk berjalan dengan baik adalah

asymmetric information.

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 4

Moral Hazard terjadi ketika transaksi telah berjalan, biasanya terjadi diakarenakan lender

dikenakan risiko atau hazard karena borrowers memiliki insentif lebih untuk bergerak dalam suatu aktivitas yg immoral menurut lender, dan membuat peluang pinjaman tersebut dikembalikan semakin kecil. Moral hazard juga terjadi jika borrowers melakukan investasi dalam proyek yang beresiko besar atau borrowers memiliki insentif untuk mengalokasikan pinjaman tersebut untuk kepentingan individu. Untuk itu, guna meminimalisir problem – problem tersebut harus dilakukan restriksi dan monitoring oleh lender agar aktivitas

borrowers yang merugikan dapat dibatasi.

Karenanya, setelah kita fokus pada problem diatas yang berkaitan dengan informasi. Maka, bisa ditarik kesimpulan definisi dari instabilitas keuangan (Financial Instability) menurut Mishkin (2000) adalah bahwa instabilitas keuangan terjadi ketika shock pada sistem keuangan melalui aliran informasi – informasi yang menyebabkan sistem keuangan tidak dapat menjalankan fungsi utamanya dengan baik yaitu sebagai penyalur dana kepada individu atau perusahaan dengan investasi – investasi yang produktif.

Problem yang dapat menyebabkan terjadinya asymmetric information

1. Memburuknya Neraca Bank

Bank merupakan hal yang terpenting dari perekonomian, tidak seperti pasar keuangan yang sangat mudah terjadi asymmetric information melalui masalah free riders, bank dapat mengeliminasi itu semua karena pinjaman yang diberikan oleh bank itu bersifat prifat. Masyarakat juga tidak bisa mengintervensi keputusan bank dalam memberi pinjaman atau menaikan jumlahnya, tidak seperti di pasar keuangan. Juga dalam memberikan pinjaman, bank dan intermediasi keuangan lainnya melakukan monitoring sehingga dapat mencegah terjadinya problem asymmetric information.

Jika melihat peranan bank diatas, maka sangatlah penting peran bank bagi perekonomian dan bagi pasar keuangan, karena bank dapat mengeliminasi dan menyaring informasi juga dapat memberikan pinjaman dengan tepat sasar sehingga dapat membantu dalam meningkatkan pertumbuhan ekonomi. Akan tetapi, neraca bank sangat berhubungan dengan pinjaman yang diberikan bank. Maka, jika terjadi gangguan pada neraca bank yang dilakukan adalah 1) Bank akan mengurangi pinjamannya atau 2) Bank akan meningkatkan modal guna menjaga kondisi neracanya. Akan tetapi dalam kondisi neraca bank sedang mengalami gangguan, menaikan modal adalah hal yang cukup sulit. Maka, yang terjadi adalah bank akan mengurangi jumlah pinjamannya dan membuat pertumbuhan ekonomi menjadi terhambat. Terlebih lagi, apa bila gangguan yang dialami cukup parah, gangguan teresebut dapat menyebabkan terjadinya bank panic dan dapat memicu terjadinya contagion.

2. Memburuknya Neraca Bank dikarenakan Terjadinya Perubahan Harga Aset

Memburuknya kondisi neraca akibat terjadinya perubahan harga aset baik pada perusahaan keuangan dan non-keuangan, memang menjadi sumber penyebab dari terjadinya instabilitas keuangan yang utama. Berikut ilustrasinya, hal yang dapat meminimalisir terjadinya

asymmetric information adalah jaminan atau collateral, jika terjadi gagal bayar oleh

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 5 - Kasus negara maju (developed countries)

Selain itu, memburuknya neraca bank juga disebabkan oleh hal – hal lain yang tidak kalah penting. di negara maju atau developed countries ketika inflasi terjadi dengan kondisi yang sangat kecil dan stabil, penurunan inflasi dari kondisi yang telah diperkirakan dapat mempengaruhi penurunan dari net worth perusahaan. Karena dalam struktur hutang negara maju, biasanya hutang berdurasi jangka panjang dan memiliki bunga yang fix. Sehingga, jika terjadi penurunan inflasi yang terjadi dan tidak sesuai dengan yang telah diekspektasikan maka, liabilitas perusahaan meningkat tetapi tidak ada peningkatan signifikan dari aset. Hal ini menyebabkan net worth perusahaan menurun. Contoh langsung kejadian tersebut sesuai dengan kondisi di Amerika pada tahun 80an dan Jepang pada saat ini. Menurunnya net worth

berujung pada meningkatnya moral hazard dan adverse selection.

- Kasus negara berkembang (emerging countries)

Untuk emerging market, kasus seperti diatas tidaklah mempengaruhi karena kontrak hutang di negara emerging market biasanya berjangka waktu pendek dan diadjust setiap bulan. Faktor yang memberi pengaruh cukup kuat pada negara emerging market adalah depresiasi atau devaluasi nilai tukar domestik. Karena struktur hutang pada negara – negara ini biasanya dengan mata uang asing atau dollar, depresiasi pada mata uang domestik dapat menyebabkan pembengkakan jumlah hutang. Hal ini terjadi pada krisis Asia 1997, Mexico 1994.

3. Meningkatnya Suku Bunga

Asymmetric information yang berujung pada adverse selection dapat menyebabkan credit rationing / pembatasan kredit dimana borrower ditolak pengajuan pinjamannya padahal

borrower sanggup dalam membayar bunga yang tinggi. Hal ini terjadi karena, borrower baik

individu atau perusahaan dengan proyek investasi yang paling beresikolah yang bersedia membayar bunga yang mahal tersebut. Maka, semakin meningkatnya suku bunga semakin tinggi pula adverse selection yang terjadi dengan kata lain, semakin tinggi suku bunga maka probabilita kredit yang diberikan kepada proyek beresiko semakin tinggi. Sehingga, yang terjadi adalah bank sangat berhati – hati dalam memberikan kredit karena hal tersebut cukup beresiko dan berujung pada pemotongan kredit yang menyebabkan supply kredit turun.

4. Ketidakpastian (uncertainty)

Ketidakpastian yang terjadi pada pasar keuangan membuat bank sulit untuk menditeksi investor mana yang layak untuk diberikan kredit karena banyaknya bad credit yang beredar. Karenanya, hal tersebut menyebabkan berkurangnya kemampuan lender dalam menyeleksi

adverse selction dan moral hazard yang menyebabkan bank enggan memberikan kredit. Hal

ini menyebabkan penurunan jumlah pinjaman, investasi dan total aktifitas agregat dalam perekonomian

III. Indikator dari Stabilitas Keuangan

Adam Geršl and Jaroslav Heřmánek, CNB, Financial Stability Indicator: Advantages and Disadvantages of Their

Setelah kita memahami definisi secara jelas akan stabilitas keuangan, kemudian hal – hal apa saja yang dapat menjadi penghalang dari stabilitas keuangan terjadi, dapat disimpulkan

terutama berpusat pada asymmetric information. Sekarang, penulis akan mencoba

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 6

Seperti menurut pendapat Schinasi (2004), menurut Geršl dan Heřmánek (2006) bahwa belum ada definisi yang jelas dan indikator agregat yang dapat digunakan oleh bank sentral dalam menjelaskan juga mengukur tingkat stabilitas keuangan. Tidak seperti stabilitas harga. Akan tetapi, dengan adanya beberapa penelitian terdahulu yang sudah dapat menjelaskan definisi dari stabilitas keuangan seperti menurut penelitian Schinasi, maka indikator yang menjelaskan bisa dilakukan uji coba dan riset.

1. Financial Soundness Indicator (FSI)

Dalam menjelaskan stabilitas keuangan di negara Ceko, Geršl dan Heřmánek menggunakan

indikator yang berkaitan dengan kesehatan perbankan karena stabilitas keuangan erat

hubungannya dengan perbankan. Maka digunakan FSI (Financial Soundness Indicator) yang

diprakarsai oleh IMF agar tingkat kesehatan perbankan tersebut mempunyai standarisasi dan dapat dibandingkan antar negara. Indeks FSI ini dibagi menjadi 2 grup yang terdiri dari 39 indikator, grup pertama terdiri dari indikator utama (core) yang berhubungan pada sektor perbankan (12 indikator). Sisa 27 indikator lainnya termasuk ke dalam grup ke 2 yang terdiri dari beberapa indikator perbankan, institusi keuangan, non-keuangan, rumah tangga, pasar finansial,dan harga aset (appendix 1). Indikator - indikator keuangan dan non-keuangan dalam FSI juga merefleksikan hubungan antara industri keuangan dan riil.

Core utama dalam indeks FSI meliputi, capital adequacy, asset quality, management

soundness, earnings, liquidity, sensitivity to market (CAMEL). Capital adequacy

merefleksikan kemampuan sektor perbankan untuk mengatasi loss saat terjadi shock secara tiba – tiba, asset quality menunjukan potensi resiko yang dihadapi, profitability menunjukan

kemampuan perbankan menyerap loss tanpa adanya shock, liquidity menunjukan kemampuan

bank dalam menghadapi shock pada cashflow. Sedangkan Foreign exposure menunjukan resiko yang dihadapi bank dalam hubungan dengan pasar keuangan dan harga aset.

Selain FSI yang dikeluarkan oleh IMF ternyata ada indikator lain yang dikeluarkan oleh ECB(European Central Bank) yang bernama MPI (Macroprudential Indicator) yang hampir

sama dengan FSI. Akan tetapi, setelah dilakukan penelitian ada overlap dalam kedua indeks

ini. Lebih lanjut, dalam menguji stabilitas keuangan yang memiliki indikator cukup luas maka, lebih baik menggunakan banyak aspek. Sehingga, data FSI dan ECB digabungkan.

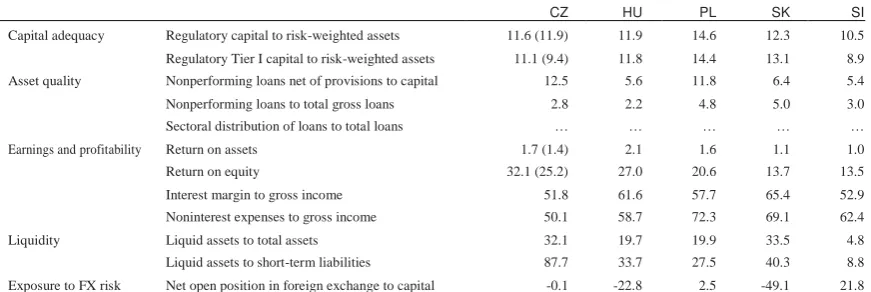

Tabel 1. Nilai Indikator core FSI Negara – negara eropa

CZ HU PL SK SI

Capital adequacy Regulatory capital to risk-weighted assets 11.6 (11.9) 11.9 14.6 12.3 10.5

Regulatory Tier I capital to risk-weighted assets 11.1 (9.4) 11.8 14.4 13.1 8.9 Asset quality Nonperforming loans net of provisions to capital 12.5 5.6 11.8 6.4 5.4

Nonperforming loans to total gross loans 2.8 2.2 4.8 5.0 3.0 Sectoral distribution of loans to total loans … … … … … Earnings and profitability Return on assets 1.7 (1.4) 2.1 1.6 1.1 1.0

Return on equity 32.1 (25.2) 27.0 20.6 13.7 13.5

Interest margin to gross income 51.8 61.6 57.7 65.4 52.9 Noninterest expenses to gross income 50.1 58.7 72.3 69.1 62.4

Liquidity Liquid assets to total assets 32.1 19.7 19.9 33.5 4.8 Liquid assets to short-term liabilities 87.7 33.7 27.5 40.3 8.8

Exposure to FX risk Net open position in foreign exchange to capital -0.1 -22.8 2.5 -49.1 21.8

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 7

2. Indeks Agregat

Setiap sentral bank pasti menginginkan satu indikator yang dapat digunakan dalam menunjukan tingkat stabilitas sistem keuangannya. Tidak seperti indeks FSI yang disusun

bersama – sama dengan beberapa negara, Indikator ini biasanya digunakan sebagai

preliminary tasting tingkat stabilitas sistem keuangan dalam satu negara. Lalu, tidak seperti FSI yang menjadi standarisasi setiap negara biasanya, indikator ini berisi data – data agregat yang berhubungan dengan sektor perbankan.

Dalam menyiapkan alternatif indikator agregat stabilitas keuangan, biasanya digunakan data harian pasar keuangan karena data tersebut dapat menunjukan hal – hal yang memberatkan sektor keuangan melalui persepsi pasar. Financial fragility indicator (Nelson dan Perli, 2005). Lain lagi menurut van den end (2006) untuk mengukur stabilitas keuangan digunakan perluasan dari monetary condition index. Namun, untuk negara Ceko di dalam

paper ini penulis memilih untuk membuat simple agregat indeks saja karena jumlah bank yg

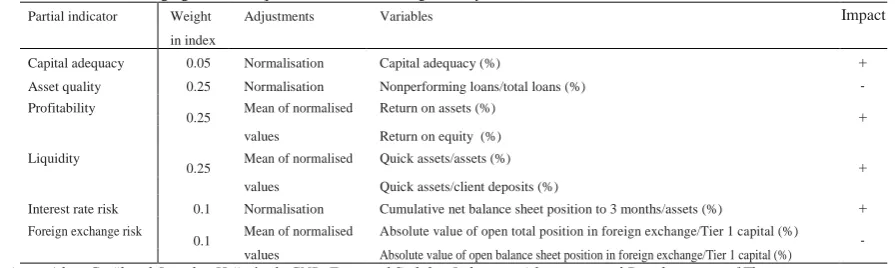

listed di bursa terbatas sehingga data keuangan sulit diakomodir. Jadi, hanya dilakukan pembobotan dari indeks core FSI oleh para ahli yang sesuai dengan kondisi negara ceko. Indikator ini bernama partial indicator banking stability index.

Tabel. 2 Indikator Indeks Agregat di Ceko (partial indicator banking stability index)

Partial indicator Weight Adjustments Variables Impact

in index

Capital adequacy 0.05 Normalisation Capital adequacy (%) +

Asset quality 0.25 Normalisation Nonperforming loans/total loans (%) -

Profitability

0.25 Mean of normalised Return on assets (%) +

values Return on equity (%) Liquidity

0.25 Mean of normalised Quick assets/assets (%) +

values Quick assets/client deposits (%)

Interest rate risk 0.1 Normalisation Cumulative net balance sheet position to 3 months/assets (%) +

Foreign exchange risk

0.1 Mean of normalised Absolute value of open total position in foreign exchange/Tier 1 capital (%) -

values Absolute value of open balance sheet position in foreign exchange/Tier 1 capital (%)

Sumber : Adam Geršl and Jaroslav Heřmánek, CNB, Financial Stability Indicator: Advantages and Disadvantages of Their

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 8 Morris Verlis C.Measuring and Forecasting Financial Stability:

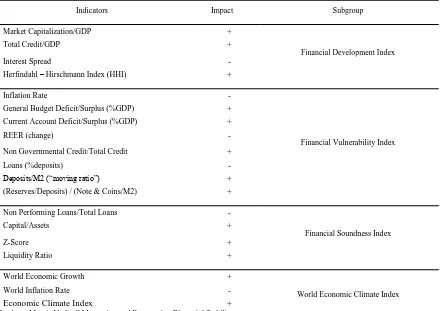

The Composition of an Aggregate Financial Stability Index for Jamaica

Setiap negara juga menyiapkan indikator agregat untuk meneliti stabilitas keuangan seperti pada penelitian diatas. Menurut pembahasan diatas setiap bank sentral setiap negara pasti menginginkan indikator stabilitas yang jelas. Berikut, indikator yang digunakan dalam mengukur tingkat stabilitas di Jamaika yaitu Agregat Financial Stability Index (AFSI).

Tabel 3. Indikator AFSI

Indicators Impact Subgroup

Market Capitalization/GDP +

Total Credit/GDP +

Financial Development Index

Interest Spread -

Herfindahl – Hirschmann Index (HHI) +

Inflation Rate -

General Budget Deficit/Surplus (%GDP) + Current Account Deficit/Surplus (%GDP) +

REER (change) -

Financial Vulnerability Index Non Governmental Credit/Total Credit +

Loans (%deposits) -

Deposits/M2 (“moving ratio”) +

(Reserves/Deposits) / (Note & Coins/M2) +

Non Performing Loans/Total Loans -

Capital/Assets +

Financial Soundness Index

Z-Score +

Liquidity Ratio +

World Economic Growth +

World Inflation Rate -

World Economic Climate Index

Economic Climate Index +

Sumber : Morris Verlis C.Measuring and Forecasting Financial Stability: The Composition of an Aggregate Financial Stability Index for Jamaica

AFSI juga terdiri dari beberapa indeks yang telah eksis sebelumnya. Artinya, AFSI juga menggunakan prinsip yang sama dengan indeks agregat yang digunakan di Ceko. Namun, indikator yang digunakan sangat beragam selain kesehatan perbankan melalui FSI. Ada, vulnerability index, financial development dan world economic climate index. Untuk menentukan bobot dari indikator, AFSI menggunakan pendekatan overall weighting oleh

(van der end 2006). Hal tersebut juga membuktikan bahwa untuk mengukur suatu stabilitas

keuangan pada suatu negara memang digunakan indikator yang berbeda – beda tergantung pendekatan sentral bank. Oleh karena itu, dibutuhkan standarisasi seperti pada indeks FSI.

Indikator Menurut Paper Lain

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 9

condtion index. Gadanecz dan Jayaram (2009), mencoba mengukur stabilitas keuangan menggunakan kombinasi dari indeks, yaitu banking index, financial condition index dan

monetary condition index. Selain indeks, digunakan indikator dari sektor lainnya yaitu sektor rill, sektor eksternal , finansial sektor, dan finansial market. Hal ini semakin memperkuat bahwa memang setiap negara memiliki caranya tersendiri dalam menguji stabilitas keuangan internal. Aka tetapi, setiap negara tersebut umumnya mengkombinasikan dan menggunakan indeks – indeks yang dibuat sebagai standarisasi pengukuran internasional seperti, FSI,

Financial condition index, dll.

IV Implikasi dan Kebijakan

Kita telah mengetahui bagaimana cara suatu negara mengukur tingkat stabilitas keuangannya, bagaimana kerumitan membuat indikator, dan perbedaan setiap negara dalam menentukan indikator agregat. Sekarang, apakah kebijakan yang dapat dilakuakan dalam menjaga stabilitas keuangan dan terhindar dari instabilitas. Sebelum itu, menurut Schinasi (2004) dalam membuat kebijakan ada sebuah implikasi penting dari stabilitas keuangan yang harus kita pahami bersama yaitu :

1. Penjelasan akan stabilitas keuangan (financial stability) tidak bisa hanya dijelaskan dari satu indikator saja. Hal ini, sesuai dengan kasus diatas bagaimana satu indikator / indeks yang dibuat terdiri dari indikator – indikator lainnya.

2. Stabilitas keuangan akan sulit untuk diperkirakan / forecast. Karena terdiri dari banyak aspek dan juga instabilitas atau krisis yang menggangu pun sulit diprediksi. Maka, untuk memperkirakan stabilitas keuangan dibutuhkan indikator yang luas dan pemahaman yang mendalam.

3. Stabilitas keuangan tidak dapat dikontrol secara penuh. Karena kebijakan yang digunakan untuk menjaga stabilitas keuangan bisanya memiliki fungsi lain misal, stabilitas harga (kebijakan moneter). Karena itu, kebijakan yang digunakan ini menjadi tidak langsung tertuju (indirect) dan ada unsur time-lag.

4. Kebijakan yang dibutuhkan dalam menjaga stabilitas keuangan biasanya membuat suatu trade off dengan ketahanan dan efisiensi. Artinya, pemerintah biasanya harus mengorbankan hal – hal lain demi mencapai stabilitas keuangan.

5. Kebijakan yang dibutuhkan dalam menjaga stabilitas keuangan biasanya time inconsistent.Artinya, kebijakan yang dilakukan untuk menjaga stabilitas ini belum tentu memiliki hasil yang sama dalam event yang berbeda.

Dalam memahami stabilitas dan implikasinya penulis mencoba menyimpulkan, bahwa stabilitas keuangan merupakan hal yang kompleks, bersifat intertemporal dan merupakan rangkaian kesatuan (continuum). Lalu, stabilitas keuangan mencakup banyak aspek di dalam perekonomian tetapi yang terutama adalah sektor perbankan dan keuangan. Gangguan pada sektor perbankan dan keuangan lainnya dapat memicu instabilitas terlebih lagi krisis (contoh,

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 10 Kebijakan dalam menjaga stabilitas

Berikut ini adalah beberapa poin kebijakan yang dapat digunakan dalam menjaga sistem keuangan dari instabilitas (Mishkin, 2000). Karena sumber dari instabilitas dan stabilitas keuangan itu berpusat pada sektor perbankan maka kebijakan yang di jalankan mentitik beratkan pada sektor tersebut dan bagaimana kita menjaga sistem perbankan kita. Berikut adalah poin kebijakan :

1. Regulasi dan supervisi dari sistem keuangan meliputi :

a. Penguatan sumber daya dan hukum bagi otoritas / regulator keuangan (OJK) b. Dibutuhkan tindakan perbaikan yang cepat dalam menangani masalah perbankan oleh regulator

c. Fokus pada Risk Management

d. Membuka peluang bagi bank asing - jika kondisi perbankan domestic tidak cukup dalam sarana difersifikasi resiko.

e. Independensi dari regulator dalam menentukan kebijakan f. Pemahaman too big to fail sudah tidak relevan

g. Keterbukaan dan standarisasi pada sistem pencatatan akuntansi bank h. Pembatasan pinjaman pada pihak yang masih berelasi

i. Penguatan sistem hukum dan peradilan

2. Liberalisasi Sistem Keuangan

Dari berbagai literatur, ditemui bahwa liberalisasi menjadi penyebab utama terjadinya krisis keuangan. Akan tetapi, liberalisasilah juga yang menyebabkan kondisi ekonomi suatu negara semakin baik dan berkembang. Untuk itu, dibutuhkan sistem dan regulasi yang kuat. Biasanya, suatu negara terlalu terburu – buru dalam melakukan liberalisasi sistem keuangan dan perekonomian sehingga apa yang terjadi tidak berjalan seperti yang diinginkan. Karena itu, seluruh regulasi dan ketentuan yang baik seperti di atas harus ditegakan dengan benar, agar liberalisasi yang ada membawa dampak yang baik bagi suatu negara.

Penutup

Cakupan dari stabilitas keuangan memang cukup luas. Karenanya, dalam membahas stabilitas keuangan dibutuhkan dasar ilmu yang cukup. Maka, penulis mencoba menjelaskan dari dasar sampai contoh kebijakan yang dilakuakan, agar para pembaca mengerti benar dan paham mengenai stabilitas dan cara mencapainya. Karena menurut penulis hal ini sangat penting bagi perekonomian Indonesia kedepannya.

Berdasarkan pembahasan, sektor perbankan ternyata memang menjadi sumber dari stabilitas dan instabilitas keuangan. Oleh karena itu, penulis berharap agar sektor ini menjadi concern

dari pemerintah guna mencapai kondisi ekonomi yang diinginkan. Regulasi harus ditegakan dan kalau perlu dilakukan deregulasi agar sektor ini terkawal dan menghalangi terjadinya

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 11

Daftar Pustaka

Brave, C. dan Butters, R, A. (2011). Monitoring financial stability: A financial conditions index approach. 1Q/2011, Economic Perspectives. Chicago : Federal Reserve Bank of Chicago.

Gadanecz, B. dan Jayaram, K. (2008). Proceedings of the IFC Conference on Measures of financial stability – a review.IFC Bulletin No. 31.

Mishkin, F. (2000). Financial Stability and The Macroeconomy. Central Bank of Iceland working paper no 9. Iceland : Economic Department of the Central Bank of Iceland.

Morris,V.C. (2010). Measuring and Forecasting Financial Stability: The Composition of an Aggregate Financial Stability Index for Jamaica. Bank of Jamaica Working Paper. Kingston: Bank of Jamaika.

Nelson, W. R. , Perli, R. (2005). Selected Indicators of Financial Stability. 4th Joint Central Bank Research Conference on "Risk Measurement and Systemic Risk", ECB Frankfurt am Main, November 2005

Schinasi,G. J. (2004). Defining Financial Stability. IMF working paper 4 / 187. Washington : International Monetary Fund.

Van den End, J. W. (2006). Indicator and Boundaries of Financial Stability. DNB Working

Andrew toedjono /Stabilitas keuangan: Definisi, Indikator dan Kebijakan 12

Capital adequacy Regulatory capital to risk-weighted assets

Regulatory Tier I capital to risk-weighted assets

Nonperforming loans net of provisions to capital

Asset quality Nonperforming loans to total gross loans

Sectoral distribution of loans to total loans

Earnings and profitability Return on assets

Return on equity

Interest margin to gross income

Noninterest expenses to gross income

Liquidity Liquid assets to total assets

Liquid assets to short-term liabilities

Exposure to FX risk Net open position in foreign exchange to capital

Encouraged set

Deposit Takers (DTs) Capital to assets Large exposures

(i) total number of large exposures

(ii) total exposure of 5 largest DTs to 5 largest resident entities to capital

(iii) total exposures of DTs to affil. entities & connected parties to capital

Geographical distribution of loans to total loans

Gross asset position in financial derivatives to capital

Gross liability position in financial derivatives to capital

Trading income to total income

Personnel expenses to noninterest expenses

Spread between reference lending and deposit rates (in basis points)

Spread between highest and lowest interbank rate (in basis points)

Customer deposits to total (non-interbank) loans

Foreign currency-denominated loans to total loans

Foreign currency-denominated liabilities to total liabilities

Net open position in equities to capital

Other Financia l Corporations (OFCs) OFCs assets to total financial system assets OFCs assets to Gross Domestic Product (GDP)

Nonfinancial Corporations (NFCs) Total debt to equity Return on equity

Earnings to interest and principal expenses Net foreign exchange exposure to equity

Number of applications for protection from creditors

Households (HHs) Household debt to GDP

Household debt service and principal payments to income

Market Liquidity Average bid-ask spread in the securities market (percentage of mid-point price) 1) Average daily turnover ratio in the securities market 1)

Real Estate Markets Residential and commercial real estate prices (annual percentage increase)