ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI CASH DIVIDEND PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014

Disusun oleh:

1. SURTI WIJIANTI (7311413003)

2. TIKA YENI PURWASIH (7311413009)

3. LINA EKA YULIANA (7311413029)

4. FINA ISMAWATI (7311413039)

JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG SEMARANG

2015

DAFTAR ISI

HALAMAN JUDUL ... i

DAFTAR ISI ... ii

DAFTAR TABEL ...iv

BAB I PENDAHULUAN 1.1...Latar Belakang .... 1 1.2...Rumusan Masalah .... 5 1.3...Tujuan Penelitian .... 5 1.4...Manfaat Penelitian .... 6 BAB II TELAAH LITERATUR DAN HIPOTESIS 2.1 Landasan Teori ... 7

2.2 Penelitian Terdahulu ...10

2.3 Hipotesis Penelitian ...11

2.4 Kerangka Penelitian ...13

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian ...14

3.2 Variabel Penelitian dan Definisi Operasional ...15

3.3 Analisis Data ...18

3.4 Metode Pengujian ...19

DAFTAR PUSTAKA... 23

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 3.1. Sampel Penelitian Hal. 14

BAB I

PENDAHULUAN

1.1. Latar Belakang

Investasi merupakan salah satu aktivitas pasar modal yang dihadapkan pada berbagai risiko dan ketidakpastian. Untuk mengurangi risiko dan ketidakpastian tersebut, investor memerlukan berbagai informasi, baik informasi internal perusahaan tentang kinerja perusahaan yang tercermin berdasarkan laporan keuangan, maupun informasi eksternal perusahaan terkait dengan keadaan ekonomi dan politik suatu negara.

Dalam suatu perusahaan diperlukan adanya suatu kebijakan dividen, dimana kebijakan dividen ini sangatlah penting, hal ini karena melibatkan dua pihak yang berbeda yaitu investor atau pemegang saham dan manajemen perusahaan yang mempunyai kepentingan berbeda. Kebijakan dividen merupakan kebijakan yang harus diambil oleh suatu perusahaan yaitu membagikan dividen kepada pemegang saham atau menahannya sebagai laba ditahan untuk kepentingan perusahaan. Tujuan dari investor menanamkan dananya di perusahaan adalah untuk memaksimumkan kekayaannya, baik melalui dividen yang dibagikan maupun capital gain.

sebaik-baiknya. Saat perusahaan melakukan perluasan investasi maka perusahaan membutuhkan dana yang besar. Dana yang diperoleh perusahaan dapat diperoleh dari berbagai sumber, baik dari internal perusahaan maupun eksternal perusahaan. Sumber internal yaitu berasal dari depresiasi dan laba ditahan, sementara sumber eksternal didapatkan dari pinjaman bank atau lembaga lainnya. Namun apabila investasi perusahaan banyak dibiayai oleh sumber internal maka akan mempengaruhi dividen yang dibagikan kepada para pemegang saham. Oleh karena itu diperlukan adanya kebijakan dividen, sehingga tidak mengganggu tujuan pemegang saham akan dividen, serta tidak menghamabat pertumbuhan perusahaan.

Menurut Ang (2004) setiap perusahaan dalam penerapan kebijakan pembayaran dividen akan memiliki dua dampak yang berlawanan. Apabila dividen dibayarkan semua, maka kepentingan cadangan akan terabaikan, sebaliknya jika laba ditahan maka kepentingan pemegang saham akan uang kas juga terabaikan. Untuk menjaga kedua kepentingan tersebut, maka perusahaan harus menempuh kebijakan dividen yang optimal.

dimasa yang akan datang, sehingga dapat memaksimumkan harga saham perusahaan.

Bagi para investor yang tidak menyukai risiko maka akan mensyaratkan jika semakin tinggi risiko suatu perusahaan maka semakin tinggi tingkat keuntungan yang didapatkan. Dividen yang diterima saat ini mempunyai nilai yang lebih tinggi daripada capital gain yang akan diterima dimasa mendatang. Dengan ini pemegang saham yang takut risiko akan lebih menyukai dividen daripada capital gain.

terhadap dividen antara lain rasio solvabilitas atau leverage, rasio aktifitas serta variabel makro ekonomi seperti tingkat bunga, kurs rupiah terhadap valuta asing, neraca pembayaran, dan ekspor impor.

Disisi lain, dalam penelitian Sunarto dan Kartika (2003) mengemukakan bahwa profitabilitas tidak dipertimbangkan oleh manajemen perusahaan dalam pembayaran besarnya dividen, sehingga para pemegang saham tersebut mengharapkan besarnya dividen yang akan dibayarkan perusahaan. Florentina (2001) berpendapat bahwa profitabilitas adalah daya tarik utama bagi pemegang saham dan para calon investor dalam perusahaan. Dalam konteks ini profitabilitas berarti hasil yang diperoleh dari usaha manajemen atas dana yang diinvestasikan pemilik dan investor. Semakin besar tingkat laba atau profitabilitas perusahaan maka semakin besar dividen yang akan dibagikan. Oleh karena itu perlu ditelusuri faktor-faktor yang mempengaruhi cash dividend yang didasarkan pada kinerja keuangan perusahaan, yang dapat membantu investor melihat perkembangan penerimaan dividen di masa mendatang.

Banyak jenis perusahaan yang telah terdaftar di Bursa Efek Indonesia, diantaranya yaitu perusahaan manufaktur. Alasan objek penelitian yang dipilih adalah perusahaan manufaktur karena perusahaan tersebut akan tetap eksis dan bertahan dengan produk yang dihasilkannya. Permintaan terhadap produk dari perusahaan manufaktur akan tetap stabil meskipun terjadi penurunan dan tidak berpengaruh terhadap aktifitas perusahaan dalam menghasilkan laba yang maksimal (Palino, 2012).

membedakan dengan penelitian sebelumnya yaitu pada penelitian ini menambahkan variabel independen yaitu growth.Variabel growth ditambahkan dengan alasan karena kondisi perusahaan akan berpengaruh pada dividen yang dibagikan. Jika perusahaan dalam masa pertumbuhan maka laba yang didapatkan akan ditahan guna keperluan pertumbuhan perusahaan.

Bertitik tolak dari latar belakang di atas, penulis mencoba menganalisis tentang “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI CASH DIVIDEND PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014”.

1.2. Rumusan Masalah

Pada penelian terdahulu masih terjadi hasil penelitian yang tidak konsisten terhadap faktor-faktor yang mempengaruhi dividen, disamping itu fenomena empiris mengenai besarnya dividen menunjukkan fluktuatif yang tinggi, sehingga dari permasalahan di atas dapat dirumuskan (research questions) sebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap dividen pada perusahaan manufaktur di Bursa Efek Indonesia?

2. Apakah likuiditas berpengaruh terhadap dividen pada perusahaan manufaktur di Bursa Efek Indonesia?

3. Apakah growth berpengaruh terhadap dividen pada perusahaan manufaktur di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk menguji pengaruh profitabilitas secara parsial terhadap dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Untuk menguji pengaruh likuiditas secara parsial terhadap dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

3. Untuk menguji pengaruh growth secara parsial terhadap dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian yang dilakukan akan memberikan beberapa manfaat, antara lain:

1. Penelitian ini diharapkan dapat memberi tambahan wawasan serta pembelajaran bagi penulis khususnya dalam faktor-faktor yang mempengaruhi dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Penelitian ini diharapkan dapat memberikan tambahan informasi bagi investor dan menjadi acuan dalam pengambilan keputusan tentang pengaruh likuiditas, profitabilitas, dan growth terhadap dividen.

3. Penelitian mengenai pengaruh likuiditas, profitabilitas, dan potential terhadap dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia diharapkan bergunabagi perusahaan dalam menentukan keputusan dividen. 4. Penelitian ini diharapkan dapat digunakan sebagai masukan, pembanding,

BAB II

TELAAH LITERATUR DAN HIPOTESIS

2.1. Landasan Teori 2.1.1. Dividen

saham lebih tinggi dibanding harga belinya.Dividen tersebut didapat dari perusahaan sebagai distribusi yang dihasilkan dari operasi perusahaan.Dalam pembayaran dividen, perusahaan dapat menggunakan bentuk-bentuk tertentu pembayaran dividen. Dividen dapat dibayarkan dalam bentuk dividen tunai, dividen dalam bentuk aktiva yang lain, dividen dalam bentuk surat utang (notes), ataupun dividen dalam bentuk saham (stock dividend).

2.1.2. Profitabilitas

Profitabilitas menurut Eryawan (2009) merupakan tingkat keuntungan yang diraih perusahaan selama periode waktu menjalankan operasinya. Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dari kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor terpenting terhadap dividen (Lintner, 1959). Profit suatu perusahaan mempunyai peran dalam besar kecilnya dividen yang dibagikan dan apabila masih terdapat sisa dari keuntungan tersebut, perusahaan lebih mengorientasikan pada kegiatan operasional untuk biaya produksi, dan juga kegiatan investasi dimana biaya eksplisit dari pembelanjaan jangka panjang. Laba atau profit mempunyai kegunaan menurut berbagai konteks. Laba dianggap sebagai :

a. Dasar perpajakan

b. Faktor penentu kebijaksanaan pembayaran dividen c. Pedoman investasi dan pengambilan keputusan d. Elemen dalam memprediksi

2.1.3. Likuiditas

likuiditas suatu perusahaan maka semakin besar kemampuan perusahaan tersebut membayar kewajibannya dan begitu juga sebaliknya. Jadi likuiditas perusahaan akan sangat berpengaruh terhadap besar kecilnya dividen yang dibayarkan artinya jika semakin kuat posisi likuiditas perusahaan, maka kemampuannya untuk membayar dividen akan semakin besar pula. Likuiditas mempunyai risiko yang muncul apabila suatu pihak tidak dapat membayar kewajibannya setelah jatuh tempo secara tunai. Risiko dalam likuiditas merupakan suatu risiko keuangan karena adanya ketidakpastian pembayaran kewajiban jangka pendek, apabila hal ini sulit diatasi akan berdampak ke semua sektor termasuk kebijakan dividen (Susanto, 2002).

2.1.4. Growth

Growth adalah potensi pertumbuhan perusahaan yang diukur dengan rasio selisih total aset pada tahun t dengan total aset pada tahun t-1 terhadap total aset pada t-1 (Sudarsi, 2002). Indikator dalam faktor ini adalah tingkat pertumbuhan yang diatur dalam total assets. Semakin cepat tingkat pertumbuhan perusahaan, maka semakin besar pula kebutuhan dana untuk membiayai perluasan. Ketika perusahaan semakin berkembang di masa mendatang, maka kebutuhan dana yang dibutuhkan semakin membengkak karena alokasi pendapatan lebih tersedot pada ekspansi perusahaan, jadi semakin mungkin perusahaan menahan pendapatannya. 2.2. Penelitian Terdahulu

pengaruh likuiditas terhadap cash dividend menyatakan bahwa Likuiditas berpengaruh positif terhadap kebijakan dividen. Efendri (1993) meneliti bahwa faktor peningkatan dan penurunan laba termasuk faktor yang sangat penting yang dipertimbangkan manajemen dalam pembagian dividen kas. Sementara Eryawan (2009) menyatakan secara parsial hanya profitabilitas, cash position, earning per share yang berpengaruh secara positif signifikan terhadap dividen kas. Serta menurut Hikmah dan Astuti (2013) bahwa variabel likuiditas yang diproksikan current ratio berpengaruh positif signifikan terhadap dividen. Idawati (2012) menyatakan variabel profitabilitas yang diproksikan oleh ROE berpengaruh positif dan signifikan terhadap dividen. Mutamimah dan Sulistyo (2002) berpendapat variabel current ratio berpengaruh negatif secara tidak signifikan terhadap dividen kas. Nadjibah ( 2008 ) menunjukkan bahwa asset growth, dan size berpengaruh signifikan negatif, sedangkan cash ratio dan ROA mempunyai pengaruh yang signifikan dan positif terhadap Dividen. Palino (2012) menyatakan Current Ratio (CR), Return On Investment (ROI), Total Assets Turn Over (TATO) dan Earning Per Share (EPS) secara simultan memiliki pengaruh positif dan signifikan terhadap cash dividend. Satmoko (2009), variabel Cash Ratio, Current Ratio, dan Debt To Total Asset berpengaruh tidak signifikan terhadap dividen kas serta variabel Return Of Investment dan Earning Per Share berpengaruh signifikan terhadap dividen kas

telah diuji tetapi dalam kurun waktu yang berbeda-beda dan diuji dengan variabel-variabel yang berbeda-beda pula. Penelitian ini juga menggunakan periode waktu dan sampel penelitian yang berbeda dengan penelitian sebelumnya. Oleh karena itu, penelitian ini dilakukan untuk mengetahui apakah hasil yang akan diperoleh nantinya dapat mendekati hasil atau berbeda hasil dengan penelitian-penelitian sebelumnya.

2.3. Hipotesis Penelitian

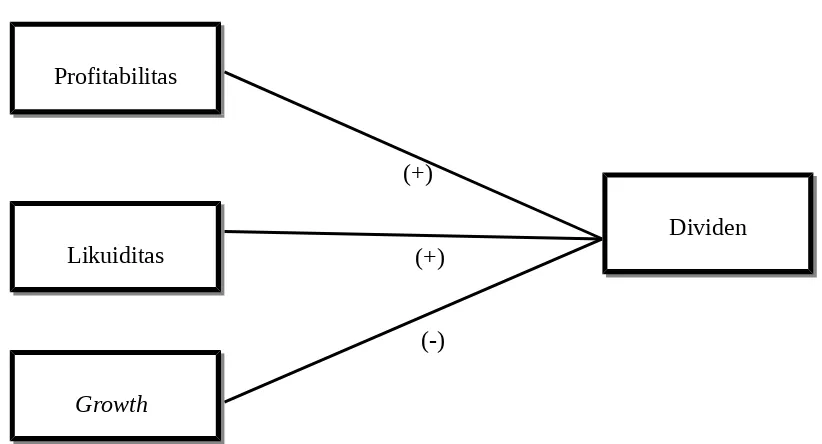

2.3.1. Hubungan Profitabilitas terhadap Dividen

Profitabilitas merupakan mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari kegitan bisnis yang dilakukan oleh perusahaan. Kemampuan perusahaan untuk menghasilkan laba menjadi indikator utama dalam membayar dividen, sehingga profitabilitas menjadi faktor terpenting dalam dividen. Profitabilitas memiliki dampak positif terhadap kebijakan dividen, semakin besar keuntungan yang diperoleh, maka semakin besar pula dividen yang dibagikan.

H1: Ada pengaruh signifikan positif profitabilitas terhadap dividen.

2.3.2. Hubungan Likuiditas terhadap Dividen

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban atau utang jangka pendek. Pengukuran terhadap likuiditas diukur dengan perbandingan antara aktiva lancar terhadap kewajiban lancar. Jadi semakin besar rasio posisi likuiditas perusahaan maka kemampuan perusahaan untuk membayar dividen akan semakin besar pula..

2.3.3. Hubungan Growth terhadap Dividen

Growth merupakan potensi pertumbuhan perusahaan.Indikator dalam faktor ini adalah tingkat pertumbuuhan yang diatur dalam total assets. Semakin cepat tingkat pertumbuhan perusahaan, maka semakin besar pula kebutuhan dana untuk membiayai perluasan. Ketika perusahaan semakin berkembang di masa mendatang, maka kebutuhan dana yang dibutuhkan semakin membengkak karena alokasi pendapatan lebih tersedot pada ekspansi perusahaan, jadi semakin mungkin perusahaan menahan labanya.

H3: Ada pengaruh signifikan negatif growth terhadap dividen.

2.4. Kerangka Berpikir

(+)

(+)

(-)

Gambar 2.1. Kerangka Berpikir

Dividen

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

Populasi adalah kumpulan individu atau obyek penelitian yang memiliki kualitas serta ciri yang telah ditetapkan berdasarkan kualitas dan ciri tersebut. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Teknik sampel yang digunakan dalam penelitian ini adalah purposive sampling, yang artinya perusahaan yang dividen kasnya akan dijadikan sampel penelitian ini dipilih menggunakan pertimbangan dengan memasukan unsur-unsur tertentu yang dianggap memiliki kriteria sebagai berikut:

2. Perusahaan sampel telah menerbitkan laporan keuangan per 31 Desember secara rutin selama empat tahun sesuai dengan periode penelitian yang diperlukan, yaitu 2011, 2012, 2013, 2014.

3. Perusahaan sampel yang mempunyai data terkait pembayaran dividen setiap tahunnya.

4. Perusahaan yang memiliki seluruh data yang dibutuhkan dalam penelitian.

Dari populasi yang ada, diketahui jumlah sampel yang memenuhi kriteria dalam penelitian ini adalah sejumlah 16 perusahaan. Pada tabel dibawah ini adalah nama perusahaan yang menjadi sampel penelitian :

Tabel 3.1. Sampel Penelitian No. Nama Perusahaan

3.2. Variabel Penelitian dan Definisi Operasional Variabel

Variabel-variabel yang dibutuhkan dalam penelitian ini ada 5 yang terdiri dari empat variabel independen yaitu Current Ratio (CR), Return on Asset (ROA), Return on Equity (ROE), dan Growth serta satu variabel dependen yaitu Cash Dividend (CD). Masing-masing penelitian secara operasional dapat didefinisikan sebagai berikut :

3.2.1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Dalam penelitian ini yang menjadi variabel dependen adalah Cash Dividend (CD). Cash Dividend (CD) merupakan dividen yang dibayarkan secara tunai oleh perusahaan kepada setiap pemegang saham.

3.2.2. Variabel Independen

Variabel independen adalah variabel yang diduga secara bebas berpengaruh terhadap variabel dependen, yaitu:

3.2.2.1. Rasio Profitabilitas

Profitabilitas mencerminkan kinerja keuangan perusahaan terutama dalam menghasilkan laba yang akan mempengaruhi nilai perusahaan. Rasio profitabilitas dalam penelitian ini diproksikan oleh Return on Asset (ROA).

Merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. ROA digunakan untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin tinggi rasio ini semakin baik suatu perusahaan.

ROA=Laba Bersih

Total Asset

3.2.2.2. Rasio Likuiditas

Rasio Likuiditas perusahaan menggambarkan kemampuan perusahaan dalam mendanai kegiatan operasional dan melunasi kewajiban perusahaan. Rasio likuiditas dalam penelitian ini di proksikan oleh Current Ratio (CR).

Current Ratio / CR

diubah menjadi kas. Semakin besar current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Secara sistematis CR dapat dirumuskan sebagai berikut :

CR=Aktiva Lancar

Utang Lancar

3.2.2.3. Growth

Tingkat pertumbuhan perusahaan merupakan salah satu faktor yang mempengaruhi kebijakan dividen (Tampubolon, 2005). Semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin besar kebutuhan dana yang diperlukan untuk membiayai pertumbuhan tersebut. Semakin besar kebutuhan dana untuk waktu mendatang maka perusahaan lebih senang untuk menahan labanya daripada membayarkannya sebagai dividen kepada pemegang saham.Perusahaan yang berkembang adalah perusahaan yang mengalami peningkatan pertumbuhan dalam perkembangan usahanya dari tahun ke tahun, rumus sebagai berikut:

Pertumbuhan Perusahaan=Total Aktiva t−Total Aktivat−1

Total Aktiva t−1 3.3. Analisis Data

3.3.1. Analisis Regresi Linier Berganda

CDi ,t=α+β1CRi ,t+β2ROAi , t+β3ROEi ,t+β4Gi ,t+ε

Dimana :

ROA =Return on Asset, mengukur kemampuan perusahaan dalam menghasilkan laba dengan memanfaatkan modal sendiri yang dimilikinya

ROE = Return on Equity, kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

G = Growth, pertumbuhan perusahaan yang diukur dengan rasio selisih total assets pada tahun t dengan total assets tahun t-1 terhadap total aset pada t-1.

ε = error term, diasumsikan 0

Model regresi digunakan untuk menunjukkan pengaruh yang signifikan dan reprensif atau disebut BLUE (Best Linier Unbiasted Estimator) untuk itu, model regresi harus memenuhi asumsi dasar klasik regresi.

3.4. Metode Pengujian 3.4.1. Uji Hipotesis

Pengujian hipotesis bertujuan untuk menguji kebenaran dari hipotesis yang telah dirumuskandan dilakukan secara parsial.

Tujuan dilakukan pengujian terhadap koefisien regresi secara individu ini adalah untuk mengetahui apakah secara individu antara variabel independen (CR, ROA,ROE, dan G ) berpengaruh terhadap variabel dependen (cash dividen).

Adapun langkah-langkahnya adalah sebagai berikut:

a. Merumuskan hipotesis nol (Ho) dan hipotesis alternatif (Ha)

H0 : β i = 0 tidak ada pengaruh secara signifikan antara variabel independen terhadap variabel dependen)

Ha : β i > 0 (ada pengaruh secara signifikan antara variabel independen terhadap variabel dependen).

b. Menentukan taraf signifikan a = 5% c. Kriteria pengujian

- Ho ditolak jika thitung> ttable berarti bahwa secara individual ada pengaruh antara variabel bebas (variabel independen) dengan variabel terikat.

- Ha diterima jika thitung< ttable berarti bahwa secara individual ada pengaruh antara variabel bebas (variabrl independen) dengan variabel terikat.

3.4.2. Uji Asumsi Klasik

Kondisi ini akan terjadi jika dipenuhi beberapa asumsi, yang disebut asumsi klasik, sebagai berikut:

3.4.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam satu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik ialah yang memiliki distribusi data normal atau mendekati normal.

Pedoman pengambilan keputusan :

a. Nilai signifikan atau probabilitas > 0,05. Distribusi adalah tidak normal. b. Nilai signifikan atau probabilitas < 0,05. Distribusi adalah normal.

Selain itu juga dapat dilakukan dengan uji statistik Kolmogorov Smirnov (Uji K-S). Data yang berdistribusi normal ditandai dengan asymp Sig (2-tailed) > 0,05.

3.4.2.2. Uji Multikolinearitas

Uji multikolinieritas artinya antarvariabel independen yang satu dengan independen yang lainnya dalam model regresi tidak saling berhubungan secara sempurna atau mendekati sempurna. Model regresi yang baik seharusnya tidak terjadi korelasi / hubungan diantara variabel independen.

Untuk mengetahui ada tidaknya multikolinearitas di dalam model regresi sebagai berikut :

b. Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

c. Melihat nilai tolerance dan variance inflation factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

3.4.2.3. Uji Heteroskedastisitas

Uji hesteroskedastisitas digunakan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pada setiap pengamatan. Jika dalam varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas.

Untuk mengetahui ada atau tidaknya heteroskedastisitas adalah :

a. Jika titik-titik terikat menyebar secara acak membentuk pola tertentu yang beraturan (bergelombang), melebar kemudian menyempit maka terjadi heteroskedostisitas.

b. Jika tidak ada pola yang jelas serta titik- titik menyebar baik di bawah atau di atas 0 pada sumbu Y maka hal ini tidak terjadi heteroskedostisitas.

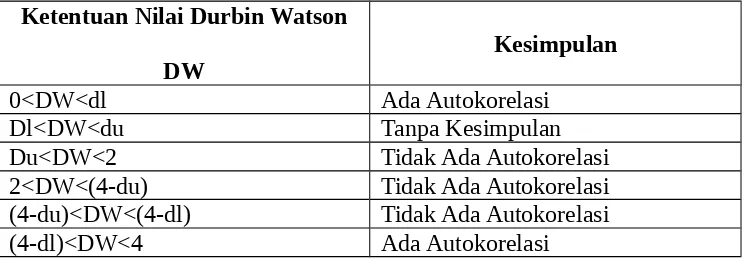

Uji Autokorelasi artinya tidak terdapat pengaruh dari variabel dalam model melalui tenggang waktu (time lag). Misalnya, nilai suatu variabel saat ini akan berpengaruh terhadap nilai variabel lain pada masa yang akan datang. Menurut metode klasik ini tidak mungkin terjadi. Autokorelasi menunjukkan adanya kondisi yang berurutan antara gangguan atau distribusi yang masuk ke dalam fungsi regresi. Autokorelasi dapat diartikan sebagai korelasi yang terjadi antara anggota observasi yang terletak berderetan secara serial dalam bentuk waktu atau korelasi antara tempat yang berdekatan bila datanya cross section. Uji yang digunakan untuk menguji adanya autokorelasi dalam suatu model regresi dapat dilakukan melalui pengujian terhadap nilai Durbin-Watson dengan ketentuan sebagai berikut:

Tabel 3.2. Ketentuan Nilai Durbin Watson Ketentuan Nilai Durbin Watson

DW Kesimpulan

0<DW<dl Ada Autokorelasi Dl<DW<du Tanpa Kesimpulan Du<DW<2 Tidak Ada Autokorelasi 2<DW<(4-du) Tidak Ada Autokorelasi (4-du)<DW<(4-dl) Tidak Ada Autokorelasi (4-dl)<DW<4 Ada Autokorelasi

DAFTARPUSTAKA

Aji, Galih. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Cash Dividend Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi.

Diana, Hani Latiefah Sari. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen.Skripsi Universitas Diponegoro.

Fadlia, Arundina dan Lina Nur Hidayati. (2013). Pengaruh Ukuran Perusahaan, Profitabilitas, Likuiditas, Dan Kebijakan Utang Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Periode 2009-2011. Jurnal Fakultas Ekonomi UNY.

Florentina. 2001. Analisa Faktor-Faktor yang Mempengaruhi Kebijakan Pembayaran Dividen Sektor Aneka Industri Periode Tahun 2000-2004. Skripsi, Unpad, Bandung.

Husnan, Suad. 2003. Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen Di Perusahaan Go Public Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia. Vol 6.

Kartika, Andi.2003. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Kas Di Bursa Efek Indonesia. Jurnal Indoskripsi.

Kieso Donald E, Weygandt Jerry J, Kimmel Paul D. 2002. Akuntansi Intermediate, Jilid Tiga, Edisi Ketujuh. Binarupa Aksara. Jakarta.

Litner, J. 1956. Distribution of Incomes of Corporations Among Dividend,Retained Earnings, and Taxes,. The American Economic Review, XLVI.

Kurniadi, Rendhi.2010.Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Nadjibah, 2008.Analisis Pengaruh Asset Growth, Size, Cash Ratio, Return On Asset terhadap Dividen Kas Pada Perusahaan Manufaktur Yang Go Public di BEI.Skripsi.Semarang : Fakultas Ekonomi Universitas Diponegoro Semarang.

Nursandari, Meilina.2015.Analisis Faktor Yang Mempengaruhi Kebijakan Dividen Dengan Size (Ukuran Perusahaan) Sebagai Variael Moderasi Padaperusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Sudarsi, Sri. 2002. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Payout Ratio Pada Industry Manufaktur Yang Listed Di Bursa Efek Jakarta. Jurnal Bisnis Dan Ekonomi. Vol 9 No 2. Halaman 76-88.

Sunariyah. 2000. Pengantar Pengetahuan Pasar. Edisi Kedua. YKPP. Yogyakarta.

Sunarto. 2003. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Kas Di Bursa Efek Jakarta. Jurnal Bisnis Dan Ekonomi. Vol 10 No 1. Halaman 67-82.

Susanto, Edy. 2002. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Payout Ratio Di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia. Vol 5.

Lampiran 1

PENELITIAN TERDAHULU

No Nama Peneliti Hasil

dipertimbangkan manajemen dalam pembagian dividen kas.

2. Eryawan (2009) Secara parsial hanya profitabilitas, cash position, earning per share yang berpengaruh secara positif signifikan terhadap dividen kas. 3. Fadlia dan Lina (2013) Likuiditas berpengaruh positif terhadap

kebijakan dividen.

4. Hikmah dan Astuti (2013) Variabel likuiditas yang diproksikan current ratio berpengaruh positif signifikan terhadap dividen.

5. Idawati (2012) Variabel profitabilitas yang diproksikan oleh ROE berpengaruh positif dan signifikan terhadap dividen

6. Mutamimah dan Sulistyo (2002)

Variabel current ratio berpengaruh negatif secara tidak signifikan terhadap dividen cash 7. Nadjibah ( 2008 ) Menunjukkan bahwa Asset Growth, dan Size berpengaruh signifikan negatif, sedangkan Cash Ratio dan ROA mempunyai pengaruh yang signifikan dan positif terhadap Dividen. 8. Palino (2012) Current Ratio (CR), Return On Investment

(ROI), Total Assets Turn Over (TATO) dan

terhadap besar kecilnya dividen.

11. Riyanto (2010) Growth atau tingkat pertumbuhan berpengaruh signifikan negatif terhadap dividen.

12. Satmoko (2009) Variabel Cash Ratio, Current Ratio, dan Debt To Total Asset berpengaruh tidak signifikan terhadap dividen kas serta Variabel Return Of Investment dan Earning Per Share berpengaruh signifikan terhadap dividen kas.

13. Suharli (2006) Variabel profitabilitas yang diproksikan oleh ROE berpengaruh positif dan signifikan terhadap dividen yang artinya semakin tinggi profitabilitas maka semakin besar tingkat pengembalian investasi berupa pendapatan dividen.

berpengaruh tidak signifikan terhadap Cash Dividend.

16. Surasmi (1998) Perusahaan manufaktur yang listing di BEJ menemukan bahwa EPS, Cash Ratio, dan Growth of sale secara bersama-sama berpengaruh terhadap EPS.