Laporan Akhir_IV-1

BAB IV

ANALISIS SOSIAL, EKONOMI, DAN LINGKUNGAN

4.1. Analisis Sosial

Aspek sosial terkait dengan pengaruh pembangunan infrastruktur kepada

masyarakat pada taraf perencanaan, pembangunan, maupun pasca

pembangunan/pengelolaan. Pada taraf perencanaan, pembangunan infrastruktur permukiman seharusnya menyentuh aspek-aspek sosial yang terkait dan sesuai dengan isu-isu yang marak saat ini, seperti pengentasan kemiskinan serta pengarusutamaan gender. Sedangkan pada saat pembangunan kemungkinan masyarakat terkena dampak sehingga diperlukan proses konsultasi, pemindahan penduduk dan pemberian kompensasi, maupun permukiman kembali. Kemudian pada pasca pembangunan atau pengelolaan perlu diidentifikasi apakah keberadaan infrastruktur tersebut membawa manfaat atau peningkatan taraf hidup bagi kondisi sosial ekonomi masyarakat sekitarnya.

Dasar peraturan perundang-undangan yang menyatakan perlunya memperhatikan aspek sosial adalah sebagai berikut:

1. UU No. 17/2007 tentang Rencana Pembangunan Jangka Panjang Nasional

Dalam rangka pembangunan berkeadilan, pembangunan sosial juga dilakukan dengan memberi perhatian yang lebih besar pada kelompok masyarakat yang kurang beruntung, termasuk masyarakat miskin dan masyarakat yang tinggal di wilayah terpencil, tertinggal, dan wilayah bencana.

Penguatan kelembagaan dan jaringan pengarusutamaan gender dan anak di tingkat nasional dan daerah, termasuk ketersediaan data dan statistik gender.

2. UU No. 2/2012 tentang Pengadaan UU No. 2/2012 tentang Pengadaan Lahan bagi Pembangunan untuk Kepentingan Umum:

Pasal 3: Pengadaan Tanah untuk Kepentingan Umum bertujuan menyediakan tanah bagi pelaksanaan pembangunan guna meningkatkan kesejahteraan dan kemakmuran bangsa, negara, dan masyarakat dengan tetap menjamin kepentingan hukum Pihak yang Berhak.

3. Peraturan Presiden No. 5/2010 tentang Rencana Pembangunan Jangka Menengah Nasional Tahun 2010-2014:

Perbaikan kesejahteraan rakyat dapat diwujudkan melalui sejumlah program pembangunan untuk penanggulangan kemiskinan dan penciptaan kesempatan kerja, termasuk peningkatan program di bidang pendidikan, kesehatan, dan percepatan pembangunan infrastruktur dasar.

Untuk mewujudkan keadilan dan kesetaraan gender, peningkatan akses dan partisipasi perempuan dalam pembangunan harus dilanjutkan.

4. Peraturan Presiden No. 15/2010 tentang Percepatan penanggulangan Kemiskinan

Pasal 1: Program penanggulangan kemiskinan adalah kegiatan yang dilakukan oleh pemerintah, pemerintah daerah dunia usaha, serta masyarakat untuk meningkatkan kesejahteraan masyarakat miskin melalui bantuan sosial, pemberdayaan masyarakat, pemberdayaan usaha ekonomi mikro dan kecil, serta program lain dalam rangka meningkatkan kegiatan ekonomi.

5. Instruksi Presiden No. 9 Tahun 2000 tentang Pengarusutamaan Gender dalam Pembangunan Nasional

Menginstruksikan kepada Menteri untuk melaksanakan pengarusutamaan gender guna terselenggaranya perencanaan, penyusunan, pelaksanaan, pemantauan, dan evaluasi atas kebijakan dan program pembangunan nasional yang berperspektif gender sesuai dengan bidang tugas dan fungsi, serta kewenangan masing-masing.

Komponen sosial dalam hal ini terkait pengadaan tanah dan keresahan masyarakat karena rencana investasi tidak sesuai dengan harapan masyarakat. Pengadaan tanah biasanya terjadi jika kegiatan investasi berlokasi di atas tanah yang bukan milik pemerintah atau telah ditempati oleh swasta/masyarakat selama lebih dari satu tahun. Prinsip utama pengadaan tanah adalah bahwa semua langkah yang diambil harus dilakukan dengan kesepakatan kedua belah pihak terutama terkait dengan ganti rugi atau ganti untung dan bertujuan untuk meningkatkan pendapatan dan standar kehidupan warga yang terkena dampak akibat kegiatan pengadaan tanah ini.

4.2. Analisis Ekonomi

Pembahasan Kemiskinan pada RPJMD Kabupaten Tabalong 2015-2020

Pada Fokus Kesejahteraan Sosial ini diukur dan dianalisis sejumlah indikator yang terkait dengan pendidikan, kesehatan, kemiskinan, kepemilikan tanah, kesempatan kerja dan kriminalitas.Dalam pengukuran IPM, kesehatan adalah salah satu aspek utama selain pendidikan dan pendapatan. Kesehatan juga merupakaninvestasi untuk mendukung pembangunan ekonomi serta memiliki peran penting dalam upaya penanggulangan kemiskinan.

Laporan Akhir_IV-3 Kemiskinan

Kemiskinan merupakan masalah multidimensi yang memerlukan penanganan yang menyeluruh dan berkesinambungan. Di Kabupaten Tabalong dari Tahun 2009 sampai dengan 2012 persentase penduduk miskin menurun rata-rata sebesar 0,18% setiap tahunnya. Penurunan ini dinilai cukup besar, meskipun jika dibandingkan dengan rata-rata provinsi Kalimantan Selatan persentase kemiskinan Kabupaten Tabalong lebih tinggi.

Tabel 4.1.

Persentase Penduduk Miskin di Kabupaten tabalong Tahun 2009 - 2012

Aspek Sosial Budaya dan Perekonomian

Seiring dengan meningkatnya kesejahteraan masyarakat maka seharusnya tingkat kemiskinan akan berkurang, karena kemiskinan dan kesejahteraan ibarat dua sisi mata uang yang tidak dapat dipisahkan.Beberapa permasalahan yang dihadapi dalam pembangunan aspek sosial budaya Kabupaten Tabalong adalah :

1. Masih rendahnya pencapaian IPM pada tahun 2012 yaitu sebesar 71,00% sedangkan provinsi Kalimantan Selatan dan nasional sebesar 71,08 % dan 73,29 %. 2. Angka harapan hidup masih rendah tahun 2012 yaitu sebesar 63,64 tahun sedangkan Provinsi Kalimantan Selatan dan nasional sebesar 64,52 tahun dan 71,69 tahun.

3. Masih tingginya Angka Kematian Bayi (AKB) tahun 2012 sebesar 8,4 per 1000 kelahiran hidup.

4. Masyarakat kurang memahami arti pentingnya jaminan sosial kesehatan, prosedur jaminan perlindungan dan jaminan masyarakat

Beberapa permasalahan yang dihadapi dalam pembangunan aspek perekonomian Kabupaten Tabalong adalah :

1. Struktur perekonomian daerah belum berkembang dan masih bertumpu pada sektor primer.

Tabel 4.2 Penetapan Indikator Kemiskinan Aspek Kondisi Kinerja

Awal (2013)

2015 2016 2017 2018 2019

Persentase Penduduk dibawah Garis Kemiskinan (%)

5,48 5,14 4,80 4,46 4,12 3,78

Tabel 4.3

Berdasarkan keterkaitan antara visi, misi, tujuan dan sasaran yang diinginkan, maka strategi penanggulangan kemiskinan pembangunan Kabupaten Tabalong tahun 2015 sampai tahun 2019 adalah:

Kemiskinan merupakan masalah kompleks yang dipengaruhi oleh berbagai faktor yang saling berkaitan, antara lain: tingkat pendapatan, kesehatan, pendidikan, akses terhadap barang dan jasa, lokasi, geografis, gender, dan kondisi lingkungan. Mengacu pada strategi nasional penanggulangan kemiskinan, definisi kemiskinan adalah kondisi di mana seseorang atau sekelompok orang, laki-laki dan perempuan, tidak terpenuhi hak-hak dasarnya untuk mempertahankan dan mengembangkan kehidupan yang bermartabat. Definisi ini beranjak dari pendekatan berbasis hak yang mengakui bahwa masyarakat miskin mempunyai hak-hak dasar yang sama dengan anggota masyarakat lainnya.

Kemiskinan tidak lagi dipahami hanya sebatas ketidakmampuan ekonomi, tetapi juga kegagalan memenuhi hak-hak dasar dan perbedaan perlakuan bagi seseorang

Laporan Akhir_IV-5

atau sekelompok orang dalam menjalani kehidupan secara bermartabat. Hak-hak dasar yang diakui secara umum meliputi terpenuhinya kebutuhan pangan, kesehatan, pendidikan, pekerjaan, perumahan, air bersih, pertanahan, sumberdaya alam, dan lingkungan hidup, rasa aman dari perlakukan atau ancaman tindak kekerasan dan hak untuk berpartisipasi dalam kehidupan sosial-politik, baik bagi perempuan maupun laki-laki.

Upaya penanggulangan kemiskinan pada hakekatnya merupakan upaya bersama semua pemangku kepentingan, sehingga dibutuhkan sinergi dan kemitraan semua pihak. Dalam strategi ini diperlukan tindakan yang mengarah pada pemenuhan hak dasar dan pemberdayaan masyarakat miskin untuk mendorong pertumbuhan ekonomi yang berkualitas melalui peningkatan kemampuan dasar masyarakat dalammeningkatkan akses terhadap kesehatan dan pendidikan, peningkatan keterampilan usaha, permodalan, prasarana, teknologi serta informasi pasar. Strategi penanggulangan kemiskinan ditempuh dengan kebijakan pemenuhan hak dasar dan pemberdayaan masyarakat miskin.

Pemerintah Kabupaten Tabalong telah menganggarkan untuk pengentasan kemiskinan dan pengangguran, melalui strategi dan langkah-langkah sebagai berikut : 1. Menganggarkan sebesar 20 persen APBD untuk sektor pendidikan.

2. Menganggarkan sebesar 10 persen APBD untuk sektor kesehatan

3. Menganggarkan untuk pemberdayaan masyarakat, pelatihan kewirausahaan dan lain sebagainya

Dalam Rencana Pembangunan Jangka Menengah Daerah (RPJM) 2009-2014, pemerintah secara tersurat terus melanjutkan tiga strategi pembangunan ekonomi, yaitu pro growth, pro job dan pro poor. Termasuk di dalamnya mewujudkan pertumbuhan disertai pemerataan (growth with equity). Ketiga strategi itu diharapkan sebagai pendorong percepatan laju pertumbuhan ekonomi yang dapat memberikan lebih banyak kesempatan kerja. Dengan demikian, makin banyak masyarakat Kabupaten Tabalong dapat menikmati hasil-hasil pembangunan dan dapat keluar dari kemiskinan.

Prioritas pembangunan Kabupaten Tabalong yang mengacu pada RPJMN 2009-2014 terdapat 11 butir, antara lain penanggulangan kemiskinan serta peningkatan kesejahteraan rakyat. Yang disebut terakhir menuntut tidak hanya pertumbuhan ekonomi tinggi, namun juga pertumbuhan ekonomi berkualitas dan berkeadilan. Tantangan utama pembangunan ke depan tentu menciptakan pertumbuhan ekonomi yang berkeadilan, yang mampu menciptakan lapangan kerja dan mengurangi kemiskinan.

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah

Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang- undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah

Untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana

Perimbangan Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota

Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

Laporan Akhir_IV-7

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah

Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD.

Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010) Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011) Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut :

a. Bidang Infrastruktur Air Minum DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK

diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan jumlah masyarakat berpenghasilan rendah dan tingkat kerawanan air minum. b. Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses

pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis kerawanan sanitasi dan cakupan pelayanan sanitasi.

Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PUan yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor. Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM bidang Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri. Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan

Laporan Akhir_IV-9

prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang

sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

Didalam pelaksanaan kebijakan pengelolaan Keuangan Daerah, Pemerintah Daerah tetap berpedoman pada Undang-Undang nomor 17 tahun 2003 dan Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara serta Peraturan Pemerintah Nomor 58 tahun 2006 tentang Pengelolaan keuangan Daerah serta di tindak lanjuti dengan Petunjuk Pelaksanaannya melalui Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, dimana Pemerintah Daerah dalam pengelolaan keuangan dituntut untuk lebih efisien, efektif, transparan dan akuntabel. Profil APBD Kabupaten Tabalong menggambarkan struktur APBD Tabalong 5 tahun terakhir (2012-2016) dengan sumber data yang berasal dari dokumen realisasi APBD dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

1. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak Langsung. 2. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan,

dan Pendapatan Lain yang Sah.

3. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

Struktur APBD Kabupaten Tabalong selama kurun waktu 5 tahun terakhir dapat dilihat pada tabel berikut ini.

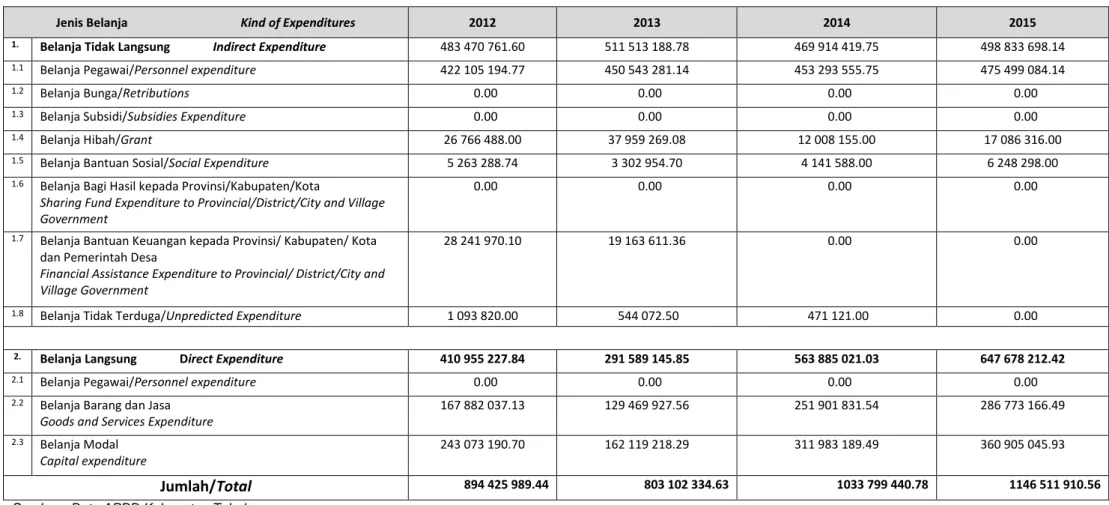

Tabel 4.4. Realisasi Belanja Pemerintah Kabupaten Tabalong Menurut Jenis Belanja 2012-2015

Jenis Belanja Kind of Expenditures 2012 2013 2014 2015

1. Belanja Tidak Langsung Indirect Expenditure 483 470 761.60 511 513 188.78 469 914 419.75 498 833 698.14

1.1 Belanja Pegawai/Personnel expenditure 422 105 194.77 450 543 281.14 453 293 555.75 475 499 084.14

1.2 Belanja Bunga/Retributions 0.00 0.00 0.00 0.00

1.3 Belanja Subsidi/Subsidies Expenditure 0.00 0.00 0.00 0.00

1.4 Belanja Hibah/Grant 26 766 488.00 37 959 269.08 12 008 155.00 17 086 316.00

1.5 Belanja Bantuan Sosial/Social Expenditure 5 263 288.74 3 302 954.70 4 141 588.00 6 248 298.00 1.6 Belanja Bagi Hasil kepada Provinsi/Kabupaten/Kota

Sharing Fund Expenditure to Provincial/District/City and Village Government

0.00 0.00 0.00 0.00

1.7 Belanja Bantuan Keuangan kepada Provinsi/ Kabupaten/ Kota

dan Pemerintah Desa

Financial Assistance Expenditure to Provincial/ District/City and Village Government

28 241 970.10 19 163 611.36 0.00 0.00

1.8 Belanja Tidak Terduga/Unpredicted Expenditure 1 093 820.00 544 072.50 471 121.00 0.00

2. Belanja Langsung Direct Expenditure 410 955 227.84 291 589 145.85 563 885 021.03 647 678 212.42

2.1 Belanja Pegawai/Personnel expenditure 0.00 0.00 0.00 0.00

2.2 Belanja Barang dan Jasa

Goods and Services Expenditure

167 882 037.13 129 469 927.56 251 901 831.54 286 773 166.49

2.3 Belanja Modal

Capital expenditure

243 073 190.70 162 119 218.29 311 983 189.49 360 905 045.93

Jumlah/Total 894 425 989.44 803 102 334.63 1033 799 440.78 1146 511 910.56

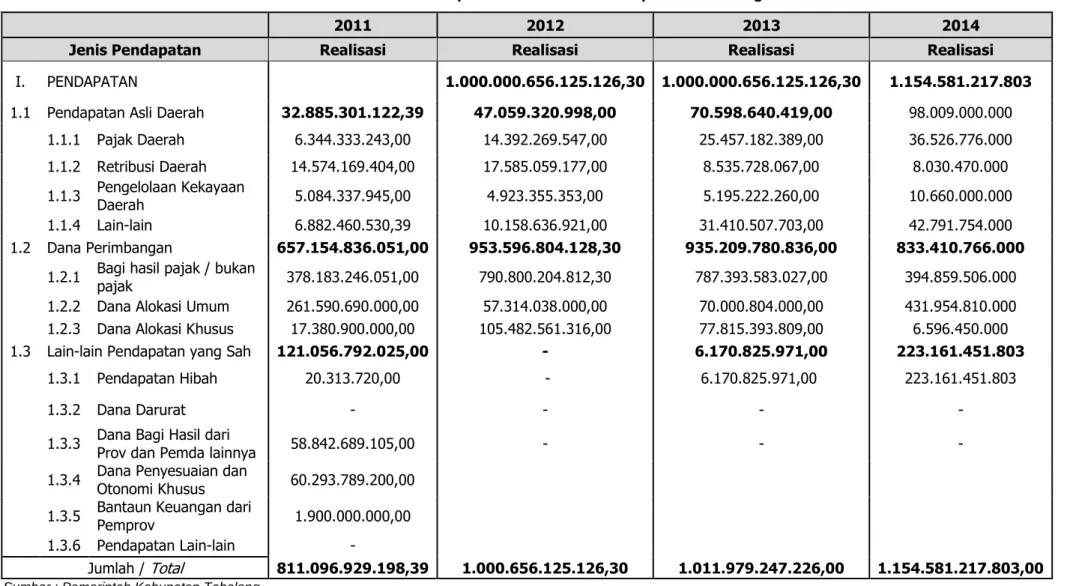

Laporan Akhir_IV-8 Tabel 4.5. Realisasi Pendapatan Pemerintah Kabupaten Tabalong 2011-2014

2011 2012 2013 2014

Jenis Pendapatan Realisasi Realisasi Realisasi Realisasi

I. PENDAPATAN 1.000.000.656.125.126,30 1.000.000.656.125.126,30 1.154.581.217.803

1.1 Pendapatan Asli Daerah 32.885.301.122,39 47.059.320.998,00 70.598.640.419,00 98.009.000.000

1.1.1 Pajak Daerah 6.344.333.243,00 14.392.269.547,00 25.457.182.389,00 36.526.776.000

1.1.2 Retribusi Daerah 14.574.169.404,00 17.585.059.177,00 8.535.728.067,00 8.030.470.000

1.1.3 Pengelolaan Kekayaan Daerah 5.084.337.945,00 4.923.355.353,00 5.195.222.260,00 10.660.000.000

1.1.4 Lain-lain 6.882.460.530,39 10.158.636.921,00 31.410.507.703,00 42.791.754.000

1.2 Dana Perimbangan 657.154.836.051,00 953.596.804.128,30 935.209.780.836,00 833.410.766.000

1.2.1 Bagi hasil pajak / bukan pajak 378.183.246.051,00 790.800.204.812,30 787.393.583.027,00 394.859.506.000

1.2.2 Dana Alokasi Umum 261.590.690.000,00 57.314.038.000,00 70.000.804.000,00 431.954.810.000

1.2.3 Dana Alokasi Khusus 17.380.900.000,00 105.482.561.316,00 77.815.393.809,00 6.596.450.000

1.3 Lain-lain Pendapatan yang Sah 121.056.792.025,00 - 6.170.825.971,00 223.161.451.803

1.3.1 Pendapatan Hibah 20.313.720,00 - 6.170.825.971,00 223.161.451.803

1.3.2 Dana Darurat - - - -

1.3.3 Dana Bagi Hasil dari Prov dan Pemda lainnya 58.842.689.105,00 - - -

1.3.4 Dana Penyesuaian dan Otonomi Khusus 60.293.789.200,00

1.3.5 Bantaun Keuangan dari Pemprov 1.900.000.000,00

1.3.6 Pendapatan Lain-lain -

Jumlah / Total 811.096.929.198,39 1.000.656.125.126,30 1.011.979.247.226,00 1.154.581.217.803,00 Sumber : Pemerintah Kabupaten Tabalong

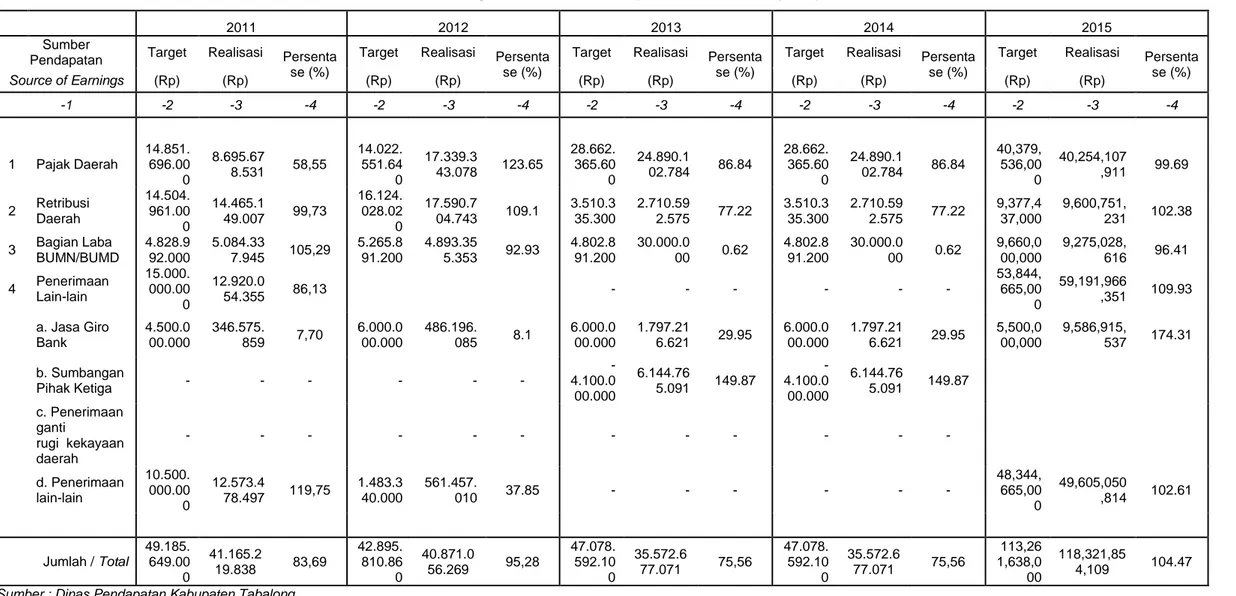

Tabel 4.6. Perkembangan Realisasi Pendapatan Asl Daerah (PAD) 2011-2015

2011 2012 2013 2014 2015

Sumber

Pendapatan Target Realisasi Persenta se (%)

Target Realisasi Persenta se (%)

Target Realisasi Persenta se (%)

Target Realisasi Persenta se (%)

Target Realisasi Persenta se (%) Source of Earnings (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) -1 -2 -3 -4 -2 -3 -4 -2 -3 -4 -2 -3 -4 -2 -3 -4 1 Pajak Daerah 14.851. 696.00 0 8.695.67 8.531 58,55 14.022. 551.64 0 17.339.3 43.078 123.65 28.662. 365.60 0 24.890.1 02.784 86.84 28.662. 365.60 0 24.890.1 02.784 86.84 40,379, 536,00 0 40,254,107 ,911 99.69 2 Retribusi Daerah 14.504. 961.00 0 14.465.1 49.007 99,73 16.124. 028.02 0 17.590.7 04.743 109.1 3.510.3 35.300 2.710.59 2.575 77.22 3.510.3 35.300 2.710.59 2.575 77.22 9,377,4 37,000 9,600,751, 231 102.38 3 Bagian Laba BUMN/BUMD 4.828.9 92.000 5.084.33 7.945 105,29 5.265.8 91.200 4.893.35 5.353 92.93 4.802.8 91.200 30.000.0 00 0.62 4.802.8 91.200 30.000.0 00 0.62 9,660,0 00,000 9,275,028, 616 96.41 4 Penerimaan Lain-lain 15.000. 000.00 0 12.920.0 54.355 86,13 - - - - 53,844, 665,00 0 59,191,966 ,351 109.93 a. Jasa Giro Bank 4.500.0 00.000 346.575. 859 7,70 6.000.0 00.000 486.196. 085 8.1 6.000.0 00.000 1.797.21 6.621 29.95 6.000.0 00.000 1.797.21 6.621 29.95 5,500,0 00,000 9,586,915, 537 174.31 b. Sumbangan Pihak Ketiga - - - - -4.100.0 00.000 6.144.76 5.091 149.87 -4.100.0 00.000 6.144.76 5.091 149.87 c. Penerimaan ganti rugi kekayaan daerah - - - d. Penerimaan lain-lain 10.500. 000.00 0 12.573.4 78.497 119,75 1.483.3 40.000 561.457. 010 37.85 - - - - 48,344, 665,00 0 49,605,050 ,814 102.61 Jumlah / Total 49.185. 649.00 0 41.165.2 19.838 83,69 42.895. 810.86 0 40.871.0 56.269 95,28 47.078. 592.10 0 35.572.6 77.071 75,56 47.078. 592.10 0 35.572.6 77.071 75,56 113,26 1,638,0 00 118,321,85 4,109 104.47 Sumber : Dinas Pendapatan Kabupaten Tabalong

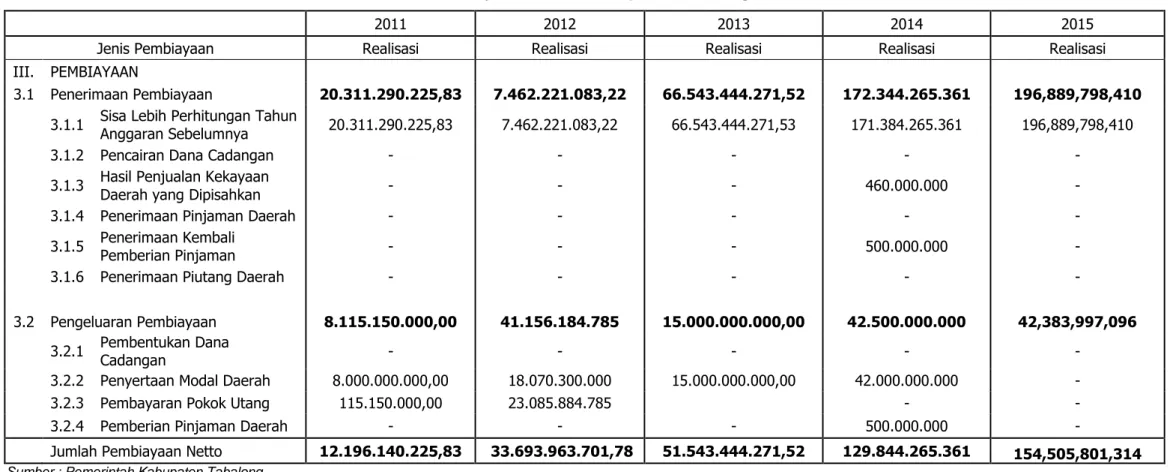

Laporan Akhir_IV-10 Tabel 4.7. Realisasi Pembiayaan Daerah Kabupaten Tabalong 2011-2015

2011 2012 2013 2014 2015

Jenis Pembiayaan Realisasi Realisasi Realisasi Realisasi Realisasi

III. PEMBIAYAAN

3.1 Penerimaan Pembiayaan 20.311.290.225,83 7.462.221.083,22 66.543.444.271,52 172.344.265.361 196,889,798,410

3.1.1 Sisa Lebih Perhitungan Tahun Anggaran Sebelumnya 20.311.290.225,83 7.462.221.083,22 66.543.444.271,53 171.384.265.361 196,889,798,410

3.1.2 Pencairan Dana Cadangan - - - - -

3.1.3 Hasil Penjualan Kekayaan Daerah yang Dipisahkan - - - 460.000.000 -

3.1.4 Penerimaan Pinjaman Daerah - - - - -

3.1.5 Penerimaan Kembali Pemberian Pinjaman - - - 500.000.000 -

3.1.6 Penerimaan Piutang Daerah - - - - -

3.2 Pengeluaran Pembiayaan 8.115.150.000,00 41.156.184.785 15.000.000.000,00 42.500.000.000 42,383,997,096

3.2.1 Pembentukan Dana Cadangan - - - - -

3.2.2 Penyertaan Modal Daerah 8.000.000.000,00 18.070.300.000 15.000.000.000,00 42.000.000.000 -

3.2.3 Pembayaran Pokok Utang 115.150.000,00 23.085.884.785 - -

3.2.4 Pemberian Pinjaman Daerah - - - 500.000.000 -

Jumlah Pembiayaan Netto 12.196.140.225,83 33.693.963.701,78 51.543.444.271,52 129.844.265.361 154,505,801,314 Sumber : Pemerintah Kabupaten Tabalong

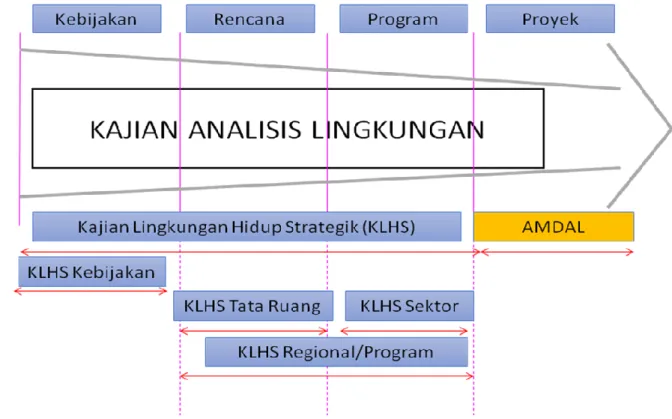

4.3. Analisis Lingkungan

Menurut Undang-Undang No. 32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, Kajian Lingkungan Hidup Strategis (KLHS) adalah rangkaian analisis yang sistematis, menyeluruh dan partisipatif untuk memastikan bahwa prinsip pembangunan berkelanjutan telah menjadi dasar dan terintegrasi dalam pembangunan suatu wilayah dan/atau kebijakan, rencana dan/atau program.

Program KLHS (Kajian Lingkungan Hidup Strategis) merupakan instrument yang relative baru dikembangkan sebagai penguatan program untuk menyusun rumusan kebijakan rencana program berorientasi pembangunan berkelanjutan (sustainable development). Pembangunan berwawasan lingkungan adalah suatu konsep pembangunan yang memadukan aspek ekonomi, sosial, budaya dan lingkungan hidup dalam upaya mensejahterakan masyarakat. Hal itu mengacu pada pertumbuhan dengan memperhatikan keterbatasan sumber daya alam dan kemampuan institusi masyarakat didalam melaksanakan pembangunan, kebutuhan dan aspirasi masyarakat yang merupakan dasar didalam menyusun program program pembangunan. Disamping itu pembangunan berkelanjutan tidak akan tercapai tanpa memasukkan unsur konservasi lingkungan ke dalam kerangka proses pembangunan.

Fungsi dari KLHS adalah untuk :

1. Mengintegrasikan pertimbangan lingkungan dan keberlanjutan melalui penyusunan Kebijakan, Rencana dan Program (KRP) untuk meningkatkan manfaat pembangunan;

2. Memperkuat proses pengambilan keputusan atas KRP, mengurangi kemungkinan kekeliruan dalam membuat prakiraan/prediksi pada awal proses perencanaan kebijakan, rencana, atau program pembangunan;

Dampak negatif lingkungan di tingkat proyek pembangunan semakin efektif diatasi atau dicegah karena pertimbangan lingkungan telah dikaji sejak tahap formulasi kebijakan, rencana, atau program pembangunan.

Beberapa manfaat dari disusunnya KLHS adalah sebagai berikut :

1. Merupakan instrumen proaktif dan sarana pendukung pengambilan keputusan; 2. Mengidentifikasi dan mempertimbangkan peluang-peluang baru melalui pengkajian

sistematis dan cermat atas opsi pembangunan yang tersedia;

3. Mempertimbangkan aspek lingkungan hidup secara lebih sistematis pada jenjang pengambilan keputusan yang lebih tinggi;

4. Mencegah kesalahan investasi berkat teridentifikasinya peluang pembangunan yang tidak berkelanjutan sejak dini;

Laporan Akhir_IV-12

5. Tata pengaturan (governance) yang lebih baik berkat keterlibatan para pihak (stakeholders) dalam proses pengambilan keputusan melalui proses konsultasi dan partisipasi;

6. Melindungi asset-asset sumberdaya alam dan lingkungan hidup guna menjamin berlangsungnya pembangunan berkelanjutan.

7. Memfasilitasi kerjasama lintas batas untuk mencegah konflik, berbagi pemanfaatan sumberdaya alam, dan menangani masalah kumulatif dampak lingkungan.

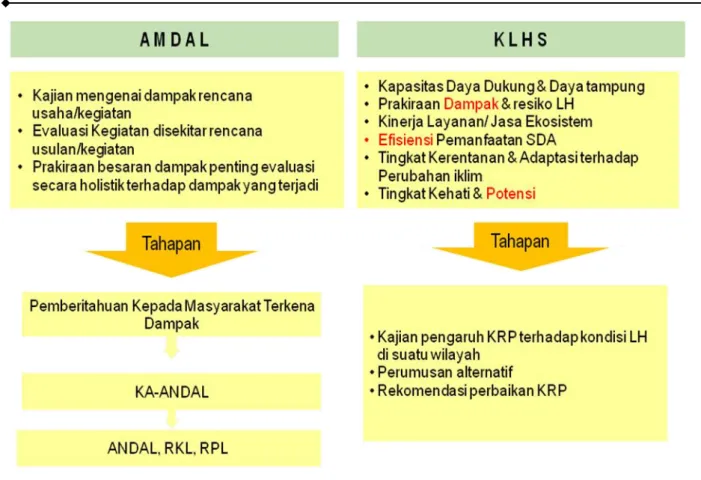

KLHS menjadi instrumen penting dalam perencanaan penataan ruang karena pengambil keputusan harus semakin mempertimbangkan dampak jangka panjang dan kumulatif dari berbagai proyek. Selain itu integrasi aspek lingkungan yang saat ini menggunakan instrumen AMDAL tidak mampu untuk mengukur dampak kumulatif secara sistematis. KLHS dapat menelaah secara efektif dampak yang bersifat strategik dan dapat memperkuat serta mengefisienkan proses penyusunan AMDAL suatu rencana kegiatan. Secara rinci tujuan dari penyusunan KLHS adalah :

a. Mengintegrasikan pertimbangan lingkungan hidup dan keberlanjutan dalam penyusunan kebijakan, rencana, atau program (KRP) ;

b. Memperkuat proses pengambilan keputusan atas KRP ;

c. Membantu mengarahkan, mempertajam fokus, dan membatasi lingkup penyusunan dokumen lingkungan yang dilakukan pada tingkat rencana dan pelaksanaan usaha atau kegiatan.

Gambar 4.2. Perbedaan KLHS dengan AMDAL

KLHS ditujukan untuk menjamin pengaruh utamaan pembangunan berkelanjutan dalam pembangunan. Ada tiga nilai penting dalam penyelenggaraan KLHS yang dapat mencerminkan penerapan prinsip pembangunan berkelanjutan, yaitu keterkaitan (interdependency), keseimbangan (equilibrium) dan keadilan (justice).

Keterkaitan (interdependency) menekankan pertimbangan keterkaitan antara satu komponen dengan komponen lain, antara satu unsur dengan unsur lain, atau antara satu variabel biofisik dengan variabel biologi, atau keterkaitan antara lokal dan global, keterkaitan antar sektor, antar daerah, dan seterusnya.

Keseimbangan (equilibrium) menekankan aplikasi keseimbangan antar aspek, kepentingan, maupun interaksi antara makhluk hidup dan ruang hidupnya, seperti diantaranya adalah keseimbangan laju pembangunan dengan daya dukung dan daya tampung lingkungan hidup, keseimbangan pemanfaatan dengan perlindungan dan pemulihan cadangan sumber daya alam, keseimbangan antara pemanfaatan ruang dengan pengelolaan dampaknya,dan lain sebagainya.

Keadilan (justice) untuk menekankan agar dapat dihasilkan kebijakan, rencana dan program yang tidak mengakibatkan pembatasan akses dan kontrol terhadap sumber-sumber alam, modal dan infrastruktur, atau pengetahuan dan informasi kepada sekelompok orang tertentu.

Laporan Akhir_IV-14

Atas dasar kaidah diatas, maka penerapan KLHS terhadap KRP bertujuan untuk mendorong pembuat dan pengambil keputusan atas KRP menjawab pertanyaan-pertanyaan berikut :

Apa manfaat langsung atau tidak langsung dari usulan sebuah KRP?

Bagaimana dan sejauh mana timbul interaksi antara manfaat KRP dengan lingkungan hidup dan keberlanjutan pengelolaan sumberdaya alam?

Apa lingkup interaksi tersebut? Apakah interaksi tersebut akan menimbulkan kerugian atau meningkatkan kualitas lingkungan hidup? Apakah interaksi tersebut akan mengancam keberlanjutan dan kehidupan masyarakat?

Dapatkah efek-efek yang bersifat negatif diatasi, dan efek-efek positifnya dikembangkan?