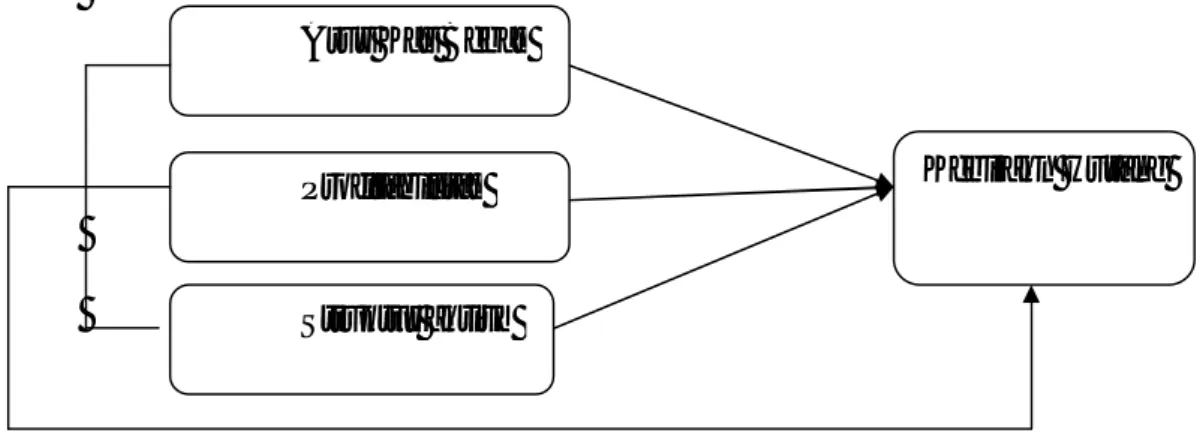

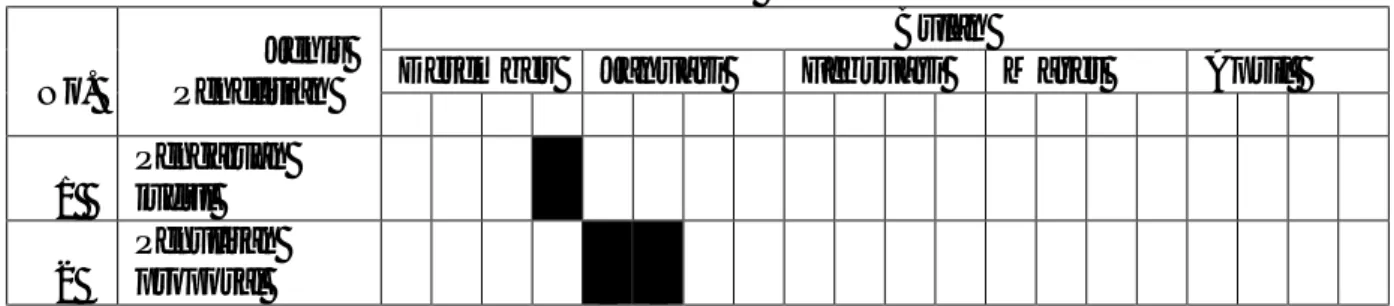

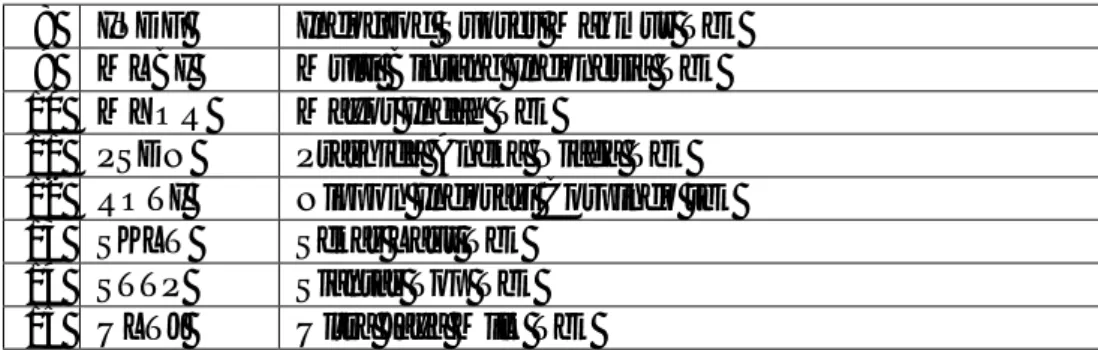

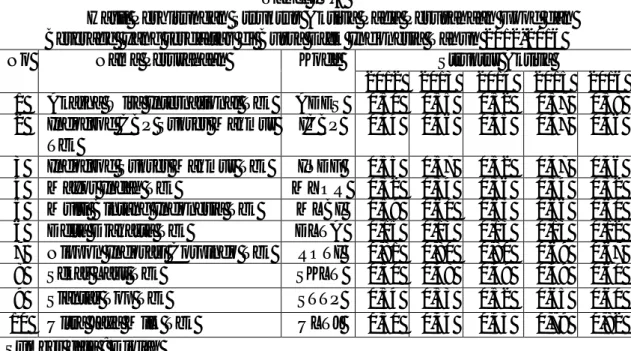

Pengaruh Arus Kas Bebas, Profitabilitas Dan Struktur Aktiva Terhadap Kebijakan Hutang Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Analisis Pengaruh Profitabilitas, Kebijakan Dividen, Kebijakan Hutang, dan Kepemilikan Manajerial terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan

Penelitian ini bertujuan untuk menguji pengaruh struktur kepemilikan, kebijakan dividen, dan kebijakan hutang terhadap profitabilitas masa depan perusahaan pada perusahaan

Berdasarkan hasil penelitian mengenai pengaruh kebijakan dividen, kebijakan hutang, dan profitabilitas terhadap nilai perusahaan (Studi Kasus Perusahaan yang Terdaftar di

Judul Skripsi :Pengaruh Kebijakan Deviden, Kebijakan Hutang dan Profitabilitas Terhadap Ukuran Perusahaan Sektor Dagang Yang Terdaftar Di Bursa Efek Indonesia.. Medan,

Penelitian ini bertujuan meneliti pengaruh struktur aset, profitabilitas dan pertumbuhan penjualan terhadap kebijakan hutang pada perusahaan perkebunan yang terdaftar di BEI,

jangka panjang maupun jangka pendek sangatlah tinggi. Perusahaan melakukan pembelian aset dengan hutang yang menyebabkan perusahaan mempunyai beban hutang yang

ANALISIS PENGARUH STRUKTUR AKTIVA, UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR.. DI BEI PERIODE 2012

Apakah Arus Kas Operasi, Arus Kas Bebas, Likuiditas, dan Kebijakan Hutang secara bersama-sama akan berpengaruh signifikan terhadap Kebijakan Pembagian Dividen pada Perusahaan LQ 45 yang