PERAN STUKTUR PENGENDALIAN INTERNAL

TERHADAP PROSEDUR PEMBERIAN KREDIT

UNTUK MENCEGAH TERJADINYA KREDIT BERMASALAH

(Studi Empiris Pada Bank BTPN Cabang Bangkalan)

M. Lukman Assidiki

Universitas Negeri Surabaya email : [email protected]

(Submit 3 October 2017, Revisi 10 October 2017, Accepted : 22 October 2017)

Abstract This research aims to know what is the role of internal controlling structure towards credit funding procedures to prevent problematic credit. Method used in this research is qualitative descriptive. Bank BTPN Bangkalan branch has high Non Performing Loan value or problematic credit which is above Bank Indonesia's standards. This research is did by direct field observing, interviewing credit department's employees and directors, and documents like financial statement accountability to obtain the credit data. Triangulation of data is used to make conclusion.The result of this research is the Bangkalan bank has implemented good credit funding and internal controlling , however, there is an insufficient monitoring did by the bank towards debitor's business condition after credit is funded resulting in that company is not able to pay the credits (Non Performing Loan) that had been dealt beforehand, and that there is a duty and positional capture by the loan officer that handles credit analysis and debitor's guaranteed transactions.

Keywords : Credit Funding Process, Internal Controlling, NPL

I. PENDAHULUAN

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU No. 10 Tahun 1998). Bank merupakan suatu lembaga keuangan yang sangat penting dan berpengaruh dalam perekonomian rakyat dan dunia usaha. Banyak masyarakat yang memanfaatkan jasa bank untuk menyimpan dan meminjamkan dananya. Oleh karena itu bank memiliki peranan yang sangat penting dalam memelihara kepercayaan masyarakat terhadap

perekonomian masayarakat dan keuangan melaluli kedekatan hubungannya dengan badan-badan pengatur, instansi pemerintah, dan swasta.

Sektor keuangan khususnya perbankan merupakan salah satu lembaga yang diharapkan berperan aktif dalam menunjang kegiatan pembangunan nasional atau regional. Peran itu diwujudkan dalam fungsi utamanya sebagai lembaga intermediasi atau institusi perantara antara debitur dan kreditur. Para pelaku perbankan menyadari bahwa dalam menjalankan fungsi jasa keuangan bank berada pada bisnis yang beresiko. Resiko yang dihadapi oleh dunia perbankan merupakan resiko yang tidak pasti yang sulit diprediksi yang nampak dalam bidang keuangan maupun dalam bidang lainnya

sehingga bank tidak dapat beroperasi dengan normal atau bahkan bank menjadi bangkrut (Sudirman 2000). Oleh karena itu bank perlu menerapkan sistem pengendalian internal yang lebih bagus, termasuk sistem pengendalian internal penyaluran kredit usaha mikro dan kecil yang sesuai dengan regulasi yang dikeluarkan perbankan indonesia yang sejalan dengan rekomendasi Bank Of International Stattement (BIS).

Hal ini dimaksudkan untuk memberi tuntunan pada dunia perbankan agar beroperasi lebih berhati-hati dalam ruang lingkup perkebangan kegiatan usaha dan operasional perbankan yang semakin pesat. Bank harus mengelola berbagai jenis resiko keuangan secara efektif, salah satunya resiko kredit macet yang sering di alami oleh dunia perbankan, agar dampak negatif kerugian kredit dapat diminimalisir. Dampak negatif yang terjadi menimbulkan kerugian besar terjadi karena akibat sistem pengendalian internal tidak dilakukan secara baik dan efisien. Disinilah perlunya bank menetapkan sistem pengendalian iternal yang merupakan suatu proses dimana Bank secara metodik menghubungkan resiko kredit yang melekat pada kegiatan dengan tujuan untuk mempertahankan dan memperbesar keuntungan dari setiap aktifitas dan lintas portofolio dari semua kegiatan.

Keberadaan PT. Bank Tabungan Pensiun Nasional Tbk. (BTPN) sebagai bank umum mempunyai fungsi memberikan pelayanan perbankan dan membantu meningkatkan taraf hidup rakyat banyak khususnya para pensiunan dan calon penerima pensiun. Dalam hal peningkatan taraf hidup rakyat banyak, BTPN memberi berbagai fasilitas produk dan layanan perbankan, antara lain: produk tabungan berupa tabungan setara deposito, Kredit UMK, dan tabungan, serta produk pensiun berupa jasa pembayaran Tunjangan Hari Tua (THT), jasa pembayaran uang pensiun bulanan, dan pemberian kredit pensiun.

Salah satu faktor yang dapat mengakibatkan sebuah bank dikatakan pada posisi aman jika pertumbuhan kredit itu

berkualitas, yang tidak di ikuti oleh kredit bermasalah (Non Performing Loan) yang di dalam nya terdapat kredit macet dan di alokasikan untuk sektor-sektor yang produktif seperti kredit pensiunan, investasi dan bukan ke kredit konsumsi yang cenderung inflatoir atau berpotensi menyebabkan inflasi. Menurut peraturan Bank Indonesia nomor 6/9/PBI/2004 tentang sistem penilaiaan kesehatan bank, dari sumber pembiayaan/kredit yang di mana suatu bank harus mempunyai NPL (Non-Perfoming Loan) kredit macet harus dibawah 5%, jika bank memiliki NPL di atas 5% maka bank tersebut tidak sehat. NPL yang tinggi menyebabkan penurunan laba yang akan diterima oleh bank, penurunan laba mengakibatkan deviden yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat return saham bank akan mengalami penurunan. Angka ini menunjukkan berapa persen kredit yang bermasalah dari keseluruhan kredit yang dikucurkan bank ke masyarakat. Risiko kredit bagi perbankan adalah risiko kerugian yang mungkin diderita Bank karena kegagalan counterparty memenuhi kewajibannya yang telah jatuh tempo. Artinya, jika bank memiliki debitur yang tidak mampu melunasi kembali pokok pinjaman, membayar bunga serta kewajiban lainnya, maka bank berhadapan dengan risiko kredit. Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank. Menurut Ali (2006), risiko kredit adalah risiko kerugian yang diderita bank akibat pada saat jatuh tempo pinjaman pihak debitur tidak mampu memenuhi kewajibannya.

Peneliti ini memfokuskan studi pada produk bisnis kredit Usaha mikro dan kecil. Kredit ini merupakan fasilitas kredit yang diberikan kepada para nasabah yang ingin melakukan usaha namun tidak memiliki cukup modal untuk melakukan usaha tersebut. Pemberian kredit kepada konsumen atau calon nasabah atau calon debitur adalah dengan melewati proses pengajuan kredit dan melalui proses analisis pemberian kredit terhadap permohonan kredit yang diajukan, setelah

menyelesaikan prosedur administrasi. Analisis yang digunakan dalam perbankan adalah Analisis 3 C yaitu watak (Character), kemampuan (Capacity), jaminan (Collateral).

Bank BTPN Cabang Bangkalan sebagai salah satu lembaga keuangan yang ikut menghimpun dan menyalurkan dana dari masyarakat, juga memiliki produk dan jasa layana perbankan pada umumnya. Dari segi produk pembiayaan terdapat kredit pensiunan, pendanaan, kredit pegawai dan usaha mikro dan kecil, seleksi dalam pemberian pinjaman dengan mengutamakan sikap kehati-hatian merupakan strategi yang diterapkan Bank BTPN. Sementara fungsi pemantau pasca pemberian kredit dilakukan pejabat yang berwenang untuk dikaji dan dievaluasi agar dapat dirumuskan tindakan yang dapat mencegah penurunan kualitas dalam memelihara resiko pada tingkat yang dikehendaki.

Bidang pengkreditan bank BTPN berusaha menerapkan fungsi sistem pengendalian internal untuk mengurangi terjadinya kredit bermasalah yang terjadi pada bank BTPN. Tanpa sistem pengendalian internal tentang kredit yang baik, petugas pemberi kredit hanya akan mengejar target dan meloloskan usulan kredit dan sebanyak dan sebesar mungkin tanpa mempertimbangkan hal-hal berikut ini: apakah dana dan bunga kredit yang diberikan akan dapat diterima kembali sesuai dengan yang telah dijanjikan dalam ikatan perjanjian kredit, apakah ada kemugkinan penyelewengan dana dari pihak debitur, atau terjadi penyelewengan prosedur dari oknum intern pada saat proses pemberian kredit.

Tabel 1. Tabel Penyaluran Kredit Bank BTPN Cabang Bangkalan

Sumber : Bank BTPN Kantor Cabang Bangkalan Tabel di atas menunjukkan bahwa Jenis Kredit Usaha Mikro dan kecil bank BTPN selama periode tahun 2013 memiliki jumlah kredit yang cukup tinggi yaitu sebesar 6,07% dibandingkan dari jenis-jenis bisnis kredit Pensiunan sejahtera yang jumlah kredit sebesar 4,92% dan kredit Pendanaan sebesar 2,96%. Berdasarkan tabel di atas peneliti ingin meneliti apakah terjadinya peningkatan jumlah kredit pada sektor Usaha Mikro dan Kecil pada Bank BTPN Cabang Bangkalan berpengaruh terhadap sistem pengendalian kredit yang ada pada bank BTPN cabang Bangkalan. Sebagai mana Peraturan Bank Indonesia Nomor 6/9/PBI/2004 tentang tindak lanjut pengawasan dan penetapan status bank dalam pasal 2 nomor 2 yang menyatakan Bank yang dinilai memiliki potensi kesulitan yang dapat membahayakan kelangsungan

usahanya sebagai mana di maksud dalam ayat 1 adalah bank yang memenuhi kriteria.

Merealisasikan kredit bank juga harus berpegang pada azas pemberian kredit yang sehat serta prinsip kehati-hatian yang salah satunya adalah mempunyai kepercayaan kepada perusahaan untuk dapat mengembalikan dana yang di pinjamnya sesuai kesepakatan yang ada. Pada bank BTPN ini penulis ingin meneliti apakah dengan diterapkannya prosedur sistem pengendalian internal pengkreditan, semua nasabah yang mengajukan kredit akan melunasi kreditnya sesuai perjanjian yang sudah disepakati dan jika ada keterlambatan pembayaran apa saja penyebab terjadinya dan bagaimana meminimalisasikan resiko kredit tersebut.

Berdasarkan fenomena dan latar belakang yang telah di jelaskan diatas maka

Jenis Kredit Jumlah Kredit NPL

Pendanaan 3,754.34 2,96%

Pensiunan Sejahtera 15,368.79 4,92%

dapat dilakukan penelitian dengan judul “Peran Struktur Pengendalian Internal Terhadap Prosedur Pemberian Kredit Untuk Mencegah Terjadinya Kredit Bermasalah (Studi Empiris Pada Bank BTPN Cabang Bangkalan)

Berdasarkan latar belakang yang telah di jelaskan sebelumnya maka pokok permasalahan yang akan dibahas dalam penellitian ini adalah :

1. Bagaimana pelaksanaan stuktur pengendalian internal atas penyaluran kredit yang dilakukan Bank BTPN Cabang Bangkalan? 2. Bagaimana peran stuktur pengendalian

internal untuk mencegah terjadinya kredit bermasalah di Bank BTPN Cabang Bangkalan ?

II. KAJIAN PUSTAKA Pengertian Kredit

Menurut Ismail (2013:93) kredit merupakan dana dari pihak pemilik dana kepada pihak yang memerlukan dana. Penyaluran kredit dana tersebut didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana.

Kredit adalah penyedia uang atau tagihan yang dapat di persamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lainya yang mewajibkan pihak meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Termasuk dalam pengertian yang di berikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga debitur yang di lengkapi dengan note purchase agrrement.

Fungsi Kredit

Adapun fungsi utama pemberian suatu kredit menurut Kasmir (Kasmir 2008:100) adalah sebagai berikut :

a. Untuk meningkatkan daya guna uang. Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya

disimpan saja tidak akan menghasilkan sesuatu yang berguna.

b. Untuk meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainya ke wilayah lainya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainya.

c. Untuk meningkatkan daya guna barang. Kredit yang diberikan oleh bank akan dapat digunakan oleh sidebitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

d. Meningkatkan peredaran barang.

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah lainya sehingga jumlah barang yang beredar dari satu wilayah kewilayah lainnya bertambah.

e. Sebagai alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

f. Untuk meningkatkan kegairahan berusaha. Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi sinasabah yang memang modal nya pas-passan.

g. Untuk meningkatkan pemerataan pendapatan. Semakin banyak kredit yang disalurkan akan semakin baik terutama dalam hal meningkatkan pendapatan.

h. Untuk meingkatkan hubungan internasional. Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara sipenerima kredit dengan si pemberi kredit.

Kredit yang diberikan bank umum dan bank pengkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi (Kasmir 2008:103) antara lain sebagai berikut:

1. Dilihat dari segi kegunaannya. a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek baru untuk keperluan rehabilitasi.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Dilihat dari segi tujuan kreditnya. a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. 3. Dilihat dari segi jangka waktunya.

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisaran antara 1 tahun sampai dengan 3 tahun dan biasanya untuk investasi.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling lama. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun.

4. Dilihat dari segi jaminan nya. a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik sicalon debitur selama ini. 5. Dilihat dari segi sekor usahanya

a. Kredit pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertaniaan rakyat.

b. Kredit perternakan, dalam hal ini untuk jangka pendek.

c. Kredit industri yaitu kredit untuk membiayai industri kecil, menengah atau besar.

d. Kredit pertambangan jenis usaha tambang yang dibiayai nya dengan dalam jangka panjang seperti tambang emas, minyak atau timah.

e. Kredit pendidikan merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa. f. Kredit profesi diberikan kepada para

profesional seperti dosen, dokter, atau pengacara.

g. Kredit perumahan yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

h. Dan sektor-sektor lainya.

NPL (Non Performing Loan)

Pengertian NPL atau kredit bermasalah dalah merupakan indikator kunci untuk menilai kinerja fungsi bank dalam menyalurkan kredit. Salah satu fungsi bank adalah sebagai lembaga intermediasi atau penghubung antara yang berlebihan dana dengan pihak yang membutuhkan dana. Menurut peraturan Bank Indonesia nomor 6/9/PBI/2004 tentang sistem penilaiaan kesehatan bank, dari sumber pembiayaan/kredit yang di mana suatu bank harus mempunyai NPL (Non-Perfoming Loan) kredit macet harus dibawah 5%, jika bank memiliki NPL di atas 5% maka bank tersebut tidak sehat. NPL yang tinggi menyebabkan penurunan laba yang akan diterima oleh bank, penurunan laba mengakibatkan deviden yang

dibagikan juga semakin berkurang sehingga pertumbuhan tingkat return saham bank akan mengalami penurunan. Menurut Darmawan (2004) NPL merupakan rasio yang digunakan untuk mengukur kemampuan bank yang meng cover resiko kegagalan pengembalian kredit oleh debitur.

Rumus yang digunakan dalam menghitung resiko kredit (credit risk- CR) adalah sebagai berikut :

Resiko kredit CR

=� Loan � �� � ,

Dimana :

a. Loan adalah jumlah pinjaman yang di berikan oleh bank kepada debitur.

b. Total aset adalah nilai aktiva yang dimiliki oleh pihak bank.

Upaya Penyelesaian Kredit Bermasalah

Menurut Ismail (2013:127) upaya yang dilakukan lembaga keuangan untuk menyelamatkan terhadap kredit bermasalah antara lain yaitu:

1. Rescheduling

Merupakan upaya yang dilakukan lembaga keuangan untuk menangani kredit bermasalah dengan membuat penjadwalan kembali. Penjadwalan kembali dapat dilakukan kepada debitur yang mempunyai iktikad baik akan tetapi tidak memiliki kemampuan untuk membayar angsuran pokok maupun angsuran bunga dengan jadwal yang telah diperjanjikan.

2. Reconditioning

Merupakan upaya lembaga keuangan dalam menyelamatkan kredit dengan mengubah seluruh atau sebagian perjanjian yang telah dilakukan oleh lembaga keuangan dengan nasabah. Perubahan kondisi dan persyaratan tersebut harus disesuaikan permasalahan yang dihadapi oleh debitur dalam menjalankan usahanya.

3. Restrukturing

Merupakan upaya yang dilakukan oleh lembaga keuangan dalam penyelamatan

kredit bermasalah dengan cara mengubah stuktur pembiayaan yang mendasari pemberian kredit.

4. Kombinasi

a. Reschelduling dan restrukturing

Upaya gabungan antara dilakukan Rescheduring dan restructuring misalnya, lembaga keuangan memperpanjang waktu kredit dan menambah jumlah kredit. b. Reschelduling dan reconditioning

Lembaga keuangan dapat melakukan kombinasi dua cara yaitu dengan memperpanjang jangka waktu dan meringankan bunga.

c. Restrukturing dan reconditioning

Upaya penambahan kredit diikuti dengan keringanan bunga atau pembebasan tunggakan bunga akan mendorong pertumbuhan usaha nasabah.

d. Rescheduling, Restrukturing, dan Reconditioning

Upaya gabungan ketiga cara tersebut merupakan cara maksimal yangdilakukan oleh lembaga keuangan misalnya jangka waktu diperpanjang, kredit ditambah, dan tunggakan bunga dibebaskan.

5. Eksekusi

Eksekusi merupakan alternatif terakhir yang dapat dilakukan oleh lembaga keuangan untuk menyelamatkan kredit bermasalah. Eksekusi merupakan penjualan agunan yang dimiliki oleh lembaga keuangan. hasil penjualan anggunan diperlukan untuk melunasi semua kewajiban baik kewajiban atas pinjaman pokok, maupun bunga. Sisa hasil penjualan agunan akan dikembalikan kepada debitur, sebaliknya kekurangan atas hasil penjualan agunan menjadi tanggungan debitur.

Sistem Pengendalian Internal

Anastasia dan Lilis (2011:82) sistem pengendalian internal adalah semua rencana organisasi, metode dan pengukuran yang di pilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan, dan keandalan data akuntansi usaha tersebut,

meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan.

Menurut Mulyadi (2008:164) unsur pokok pengendalian dalam perusahaan adalah : a) Stuktur organisasi yang memisahkan

tanggung jawab fungsional secara tegas. b) Sistem wewenang dan prosedur pencatatan

yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. d) Karyawan yang mutunya sesuai dengan

tanggung jawabnya.

Struktur organisasi yang memisahkan tanggu jawab operasional secara tegas merupakan kerangka (Framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang di bentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Prinsip-prinsip tanggung jawab fungsional dalam perusahaan sebagai berikut :

a) Harus dipisahkan fungsi-fungsi operasional dan penyimpanan dari fungsi akuntansi. b) Suatu fungsi tidak boleh di berikan tanggung

jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Pengendalian Internal Kredit

Menurut Suharjono (2003:81) menyatakan bahwa bank harus menerapkan pengendalian internal yang dapat melakukan pencegahan sedini mungkin terhadap hal-hal yang dapat merugikan bank serta terjadinya praktek-praktek yang tidak sehat. Penerapan pengendalian internal harus dapat mendorong terciptanya operasi yang efektif dan efesien, sistem pelaporan keuangan yang handal dan pemenuhan perundang-undangan, peraturan serta kebijakan bank. Penyusunan sistem pengendalian internal harus mengacu pada ketentuan Bank Indonesia mengenai Pedoman Standar Sistem Pengendalian Internal Bank.

Menurut Hasibuan (2005:105) definisi pengendalian internal kredit adalah usaha-usaha untuk menjaga kredit yang diberikan tetap lancar, produktif dan tidak macet.

Adapun tujuan pengendalian internal kredit menurut Hasibuan (2005:105) antara lain sebagai berikut:

1. Menjaga kredit yang disalurkan tetap aman. 2. Mengetahui apakah kredit yang disalurkan

itu lancar atau tidak.

3. Melakukan tindakan pencegahan dan penyelesaian kredit macet atau kredit bermasalah.

4. Mengevaluasi apakah prosedur penyaluran kredit yang dilakukan telah baik atau masih perlu disempurnakan.

5. Memperbaiki kesalahan-kesalahan karyawan analisis kredit dan mengusahakan agar kesalahan itu tidak terulang kembali. 6. Mengetahui posisi presentase collectability

yang disalurkan bank.

7. Meningkatkan moral dan tanggung jawab karyawan analisis kredit bank.

Aktivitas pengendalian berdasarkan alur terjadinya kredit menurut Tawaf (1999:175) adalah sebagai berikut:

1. Pada saat proses permohonan kredit

a. Personel yang kompeten yang dapat di percaya

Account Officer (AO) dan orang-orang

yang menangani proses permohonan kredit harus mengetahui syarat-syarat serta data kredit yang harus dipenuhi oleh nasabah, antara lain mengenai kenis kebutuhan kredit, syarat kredit, dan prosedur teknik pemrosesan kredit. b. Otorisasi yang pantas atas aktivitas dan

transaksi

Dalam hal ini adalah dipenuhi persyaratan pelaksanaan proses sesuai yang di tetapkan dalam pedoman kredit baik kebijakan maupun prosedurnya.

c. Pemisahan tugas yang cukup

Pemisahan tugas antara penilaian jaminan dengan petugas analisis kredit harus ada, artinya penilaian jaminan harus dilakukan secara independen bukan oleh AO saja. Bank bisa menunjuk perusahaan penialian (Apprasial Co) untuk melakukan penilaian jaminan nasabah dan harus di tunjuk melalu pemilihan yang selektif.

d. Dokumen dan catatan yang memadai Dokumen dan catatan administrasi yang dibutuhkan, seperti data ekonomi, keuangan, teknis, yuridis, dan sebagainya harus didukung oleh bukti-bukti yang sah. e. Kontrol fisik aktiva dan catatan

Kontrol fisik aktiva dan catatan yang penting adalah pemeriksaan ditempat (on the spot) sebelum proses kredit selanjutnya dilakukan, seperti pemeriksaan kegiatan uasaha nasabah, pemeriksaan jaminan kredit, dan sebagainya.

2. Pada saat analisa kredit

a. Personil yang kompeten dan dapat dipercaya Accout officer dan analisis kredit harus mempunyai pengetahuan yang memadai serta memiliki sikap mental obyektif, jujur, dan dapat dipercaya. Sikap ini juga harus dimiliki oleh para anggota komite kredit, yang memiliki kemampuan dan keahlian yang baik dibidangnya.

b. Otorisasi yang pantas atas transaksi dan aktivitas

Prosedur otorisasi terutama menyangkut keputusan atas kredit yang harus dilakukan oleh yang berwenang (komite kredit) berdasarkan tigkatnya, sehingga batasan wewenang komite kredit harus jelas dan tegas.

c. Pemisahan tugas yang cukup

Harus ada pemisahan tugas yang dibuktikan dengan adanya pemisahaan yang jelas antara petugas analisa kredit dengan petugas penilaian jaminan. Keputusan kredit dibuat atas dasar analisis dan diuji kembali dalam rapat komite kredit.

d. Dokumen dan catatan yang memadai Data yang dijadikan dasar untuk informasi, analisis, dan keputusan kredit bank harus terjamin keakuratannya, ketepatan, kebenaran, dan kelengkaoan, sehingga memadai untuk dijadikan suatu keputusan kredit.

e. Kontrol fisik aktiva dan catatan

Analisis kredit harus memperhatikan hasil pemeriksaan di tempat (on the spot) yang paling muthakhir, baik keadaan usaha nasabah maupun kondisi jaminannya.

3. Pada saat proses pencarian kredit

a. Personil yang kompeten dan dapat dipercaya

Petugas yang menangani pencairan kredit harus memiliki pengetahuan yuridis yang baik, penguasaan masalah yang bersangkutan dengan asuransi, pengetahuan yang cukup tentang sumberdana kredit mekanisme kredit nasabah dan harus memiliki mental yang baik.

b. Otorisasi yang pantas atas transaksi dan aktivitas

Hanya petugas berwenang yang bisa melakukan otorisasi dalam penarikan kredit nasabah, sehingga perlu dilihat apakah pengaturan dan pelaksanaan tepat atau tidak.

c. Pemisahan tugas yang cukup

Pihak yang memberikan persetujuan atas penarikan kredit harus berbeda dengan petugas yang melaksanakannya.

d. Dokumen dan catatan yang memadai Catatan yang ada harus sesuai denga dokumennya, seperti kelengkapan dan standarisasi dokumen, warkat bank, serta perangkat kerja administrasi. Bila semua dokumentasi kredit telah diisi dan ditandatangani secara lengkap baru bisa melakukan penarikan.

e. Kontrol fisik atas aktiva dan catatan Petugas bank harus memperhatikan stok dan piutang nasabah, hal ini bisa di lihat dari laporan periodik nasabah ke bank atau audit inspeksi ke lokasi usaha nasabah untuk membuktikan kebenarannya. 4. Pada saat proses pemantauan kredit

a. Personil yang kompeten dapat di percaya.

Account officer secara dini harus

mengetahui seluruh persoalan yang di hadapi nasabahnya, mampu memahami laporan-laporan keadaan usaha nasabah serta mampu menganalisanya, dan mempunyai inisiatif untuk menggali persoalan yang mungkin ada dalam usaha nasabah.

b. Otorisasi yang pantas atas transaksi dan aktivitas.

Dalam proses pemantauan ini, dari pimpinan cabang atau account officer dalam memberi catatan atau di posisi baik pada laporan atau surat menyurat lainya dari atau ke nasabah perlu memperhatikan ketentuan yang berlaku.

c. Pemisahan tugas yang cukup.

Petugas yang mengelola rekening nasabah secara aktif menginformasikan keadaan rekening nasabah kepada pejabat bagian kredit.

d. Dokumen dan catatan yang memadai. Terpeliharanya dokumen dan kredit, dan file kredit nasabah merupakan syarat penting dari pengendalian. Demikian juga data yang menyangkut administrasi kredit lainya.

e. Kontrol fisik atas aktiva dan catatan. Petugas kredit harus selalu memelihara komunikasi dengan melakukan kunjuan ke lokasi usaha untuk meninjau perkembangan usaha maupun melihat kondisi jaminan. Hasil peninjauan harus direview dengan laporan yang disampaikan nasabah ke bank untuk meyakinkan kebenaran data.

Penelitian Terdahulu

Dalam penelitian ini didapatkan penelitian yang relevan dengan permasalah yang diteliti. Peneliti terdahulu oleh Rina (2013) dalam penelitian yang berjudul “Evaluasi Pengendalian Manajemen Pemberian Kredit Modal Kerja Dalam Upaya Meminimalkan Non Performing

Loan (Studi pada PT Bank BPR Nusamba

Wlingin) dengan menggunakan metode penelitian deskriptif. Dimana peneliti mempelajari secara khusus tentang pemberian kredit yang

kaitannya dalam usaha meminimalkan terjadinya kredit bermasalah. Peneliti menggunakan tiga langkah yang pertama menganalisis prosedur pemberian kredit modal kerja yang diterapkan. Yang kedua menganalisis pengendalian manajemen pemberian kredit mulai saat proses permohonan kredit, analisis kredit, penarikan kredit sampai pengawasan atau monitoring kredit. Yang ketiga adalah menganalisis jumlah kredit bermasalah selama tiga periode untuk mengetahui keberhasilan apakah sudah sesuai dengan peraturan Bank Indonesia Nomor 13/26/PBI/2011. Dimana hasil dari penelitian ini adalah adanya kelemahan pada manajemen kredit yang membuat banyaj terjadi penunggakan pengembalian pinjaman.

Peneliti yang di lakukan oleh Muzammil (2015) dalam penelitian nya yang berjudul “Analisis Penerapan Sistem Pengendalian Internal Penyaluran kredit Pada BRI kota Samarinda“ dengan menggunakan teknik analisis kualitatif yang hasilnya menunjukkan bahwa penerapan sistem pengendalian internal di BRI KCP Unit Karang Paci Samarinda masih kurang sesuai dengan teori yang dikemukakan oleh Mulyadi mengenai sistem pengendalian internal seperti ini masih terjadi perangkapan fungsi dalam fungsi survey dan fungsi analis kredit tetapi hal ini bertujuan untuk mengurangi risiko kredit di BRI KCP Unit Karang Paci Samarinda. Selain itu tidak adanya perputaran jabatan secara rutin. BRI hanya melakukan perputaran jabatan saat pembukaan cabang atau unit baru. Tetapi secara keseluruhan penerapan sistem pengendalian internal yang ada di BRI KCP Unit Karang Paci Samarinda sudah cukup baik.

Kerangka Berfikir

III. METODE PENELITIAN Pendekatan Penelitian

Pendekatan dan jenis penelitian yang digunakan dalam penelitian ini adalah metode kualitatif. Karena dalam penelitian ini peneliti ingin mengeahui pelaksanaan struktur pengendalian internal pada prosedur pemberian kredit yang di lakukan Bank BTPN Cabang Bangkalan.

Jenis Dan Sumber Data

Mukhtar (2013:107) mendefinisikan sumber data dalam penelitian adalah sumber-sumber yang dimungkinkan seorang peneliti mendapatkan sejumlah informasi atau data-data yang dibutuhkan dalam sebuah penelitian, baik data primer maupun data sekunder. Sumber data dalam penelitian diperoleh dari lembaga atau institusi sosial, subjek atau informan, dokumentasi lembaga, badan atau historis.

Diperlukan data-data yang mendukung pemecahan masalah yang meliputi :

1. Data Primer

Sumber data yang diperoleh, dikumpulkan, dan di olah sendiri oleh peneliti. Data primer berupa penjelasan atau gambaran umum dari Divisi Kredit Bank BTPN Cabang Bangkalan dalam prosedur penyaluran kredit. Data ini di peroleh dari hasil wawancara langsung dari manajer, staf, dan karyawan yang terlibat dalam aktivitas penyaluran kredit usaha kecil dan menengah.

2. Data sekunder

Sumber data yang diperoleh secara langsung dengan mengamati buku pedoman pelaksanaan kredit program serta buku literatur yang terkait, dengan tetap menjaga kerahasiaan Bank.

Metode Pengumpulan Data

Sugiono (2010:63) mendeskripsikan metode pengumpulan data sebagai langkah yang paling strategis dalam penelitian karena tujuan utama penelitian, terutama pada penelitian kualitatif yang pengumpulan datanya dilakukan pada natural setting yang lebih banyak observasi yang berperan, wawancara mendalam dan dukumentasi. Sedangkan Sutopo (2006:72) mengemukakan bahwa metode pengumpulan data dalam penelitian kualitatif secara umum dapat dikelompokkan kedalam dua jenis cara yaitu: teknik yang bersifaat interaktif dan non-inyteraktif. Metode interaktif meliputi interview dan observasi berperanserta, sedangkan non-interaktif meliputi observasi tak berperanserta, teknik kuisioner, mencatat dokumen, dan partisipasi tidak berperan.

Teknik Analisis Data

Menurut Bogdan dan Bikley dalam Maleong (2006:248) analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan, memilah-milahnya menjadi satuan yang dapat dikelola, mensistesiskan, mencari dan menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan kepada orang lain.

Dalam penelitian ini di gambarkan suatu yang tengah berlangsung dan dibandingkan

kondisi-kondisi yang ada dengan kriteria yang telah di tentukan sebelum teknik analisis komparatif di lakukan. Adapun teknik analisis dalam penelitian ini adalah sebagai berikut : 1. Melakukan pengamatan implementasi

sistem penyaluran kredit UMK di PT Bank BTPN Cabang Bangkalan, untuk mengetahui sejauhmana peran sistem pengendalian internal tentang kredit melalui elemen-elemen pengendalian interna yaitu :

a) Pemisahan tugas.

b) Prosedur otorisasi yang cepat. c) Dokumen dan catatan yang memadai. d) Kontrol fisik aset dan catatan.

e) Pemeriksaan pelaksanaan secara independen.

2. Melakukan wawancara dan interaksi secara mendalam kepada pihak-pihak internal Bank BTPN cabang Bangkalan yang terkait proses sistem penyaluran kredit UMK berdasarkan hal-hal yang perlu diamati sesuai pertanyaan- pertanyaan yang tersaji dalam kuisioner tersebut.

3. Membandingkan pengendalian internal pada sistem pengendalian internal pada sistem penyaluran kredit UMK yang di terapkan dengan teori dalam penyaluran kredit perbankan.

4. Menyimpulkan dan Memberi Saran.

Keabsahan Data

Penelitian kualitiatif harus mengungkapkan kebenaran yang objektif, maka dari itu keabsahan data dalam sebuah penelitian kualitiatif sangat penting. Melalui keabsahan data kredibilitas (kepercayaan) penelitian kualitatif dapat tercapai.

Menurut Sugiono (2009:270) terdapat empat bentuk uji keabsahan data yaitu (a) uji kredibilitas data (b) uji dependabilitas (c) uji tranferabilitas (d) uji konfirmabilitas. Namun diantara ke empat bentuk tersebut, uji kredibilitas adalah yang paling yang paling utama. Uji kredibilitas data atau kepercayaan terhadap data hasil penelitian kualitatif antara lain dilakukan dengan perpanjangan pengamatan, peningkatan ketekunan dalam penelitian, tringaulasi, diskusi dengan teman sejawat, analisis kasus negatif dan memberi chek. Sedangkan dalam penelitian ini penulis hanya menggunakan perpanjangan pengamatan dan tringaulasi.

IV. PEMBAHASAN

Indikator Pendukung Untuk Mencegah Terjadinya Kredit Bermasalah

1. Stuktur Pengendalian Internal

Stuktur pengendalian internal merupakan standarisasi dalam kegiatan operasional perusahaan guna menciptakan kesamaan bahasa dan tindakan dalam pekerjaan sehari-hari. Karena itu stuktur pengendalian internal dapat digunakan manajemen sebagai alat bantu dalam memantau operasional perusahaan guna mencegah penyimpangan yang mungkin akan terjadi. Untuk mewujudkan hal itu, diperlukan stuktur pengendalian internal yang memadai sebagai dasar kegiatan operasional perusahaan yang sehat dan aman.

Stuktur pengendalian internal yang memadai haruslah memenuhi tiga komponen yang telah di jelaskan pada bagian sebelumnya. Hal ini terjadi sangat penting mengingat apabila salah satu dari ketiga komponen pengendalian internal tersebut tidak berjalan dengan baik, maka keefektifan pengendalian internal dalam perusahaan secara keseluruhan akan mengalami penurunan dan pada akhirnya resiko yang dihadapi perusahaan pun akan semakin tinggi.

2. Lingkungan Pengendalian

Lingkungan pengendalian berperan penting terhadap terlaksananya stuktur pengendalian yang baik, dimana seluruh komponen yang berada didalamnya dapat menjadi satu kesatuan penuh agar tercipta lingkungan pengendalian yang mendukung. Lingkungan pengendalian Bank BTPN Cabang Bangkalan telah cukup memadai, hal tersebut terlihat dari beberapa subkomponen yang mempengaruhinya yaitu:

a) Integritas dan nilai-nilai etika b) Komitmen terhadap kompetensi c) Dewan komisaris dan komite audit d) Filosofi dan gaya operasional manajemen e) Stuktur organisasi

f) Penetapan wewenang dan tanggung jawab g) Kebijakan dan praktik sumber daya manusia

3. Penilaian Resiko

Setiap usaha pasti memiliki resiko yang dapat mengganggu kelancaran kegiatan

operasional perusahaan. Untuk itu perusahaan perlu melakukan identifikasi terhadap resiko yang mungkin akan terjadi guna memperoleh penilaian resiko yang memadai. Manajemen Bank BTPN Cabang Bangkalan telah mengidentifikasi resiko atas aktifitas pemberian kredit dengan melakukan analisis kelayakan sebelum kredit diberikan kepada calon debitur. Analisis dilakukan dengan cara melakukan kunjungan ke lokasi usaha calon debitur untuk memperoleh informasi yang tepat dan benar terkait kondisi usaha dan kondisi jaminan calon debitur. Selain itu analisis juga dilakukan terhadap dokumen-dokumen terkait seperti dokumen jaminan, legalitas, dan laporan keuangan/catatan keuangan sederhana calon debitur dengan tetap berpedoman pada prinsip kehati-hatian. Dan untuk lebih spesifikasi dalam memprediksi kemungkinan terjadinya resiko suatu kredit berskala mikro dan kecil dimasa mendatang, analisis juga dilakukan menggunakan aplikasi Micro Credit System (MCS). Dengan dilakukan beberapa proses analisis sebelum pemberian kredit tersebut, manajemen dapat mengetahui resiko apa saja yang ditanggungnya atas aktivitas pemberian kredit kepada debitur.

4. Pemantauan

Aktivitas pemantauan berkaitan dengan penialian efektivitas rancangan dan stuktur pengendalian internal secara periodik dan terus-menerus oleh manajemen. Pemantauan tersebut dimaksudkan untuk memaastikan bahwa pengendalian internal yang ditetapkan manajemen telah benar-benar dijalankan oleh pelaksanaan nya. Hal itu bertujuan untuk menilai sejauh mana karyawan dari perusahaan mematuhi pengendalian yang ada. Dalam hal ini Bank BTPN telah melakukan aktivitas pemantauan yang memadai terhadap seluruh karyawan yang terlibat dalam kegiatan pemberian kredit mikro guna mencegah kecurangan yang mungkin terjadi. Hal tersebut terbukti dari adanya kebijakan yang mengharuskan setiap atasan langsung memantau aktivitas kinerja Bank BTPN yang menjadi tanggung jawab secara berkala.

Manager wajib memantau aktivitas kerja

seluruh karyawan yang ada pada kantor Bank BTPN Cabang Bangkalan. Hal ini dilakukan

agar proses pemberian kredit dapat berjalan dengan baik dan sesuai ketentuan yang berlaku. Selain itu, pemantauan independen yang berupa peninjauan dan pemeriksaan atas proses pemberian kredit mikro juga dilakukan oleh audit internal Kantor Cabang di bawah komando kantor pusat. Namun dilakukan oleh Internal Contro Staff yang selanjutnya hasil pemantauan tersebut dilaporkan ke auditor internal kantor cabang dan komite audit di kantor pusat. Berdasarkan wawancara yang dilakukan diketahui bahwa pemantauan dari pihak eksternal dalam hal ini adalah auditor

ekternal yang berupa evaluasi atas pengendalian interna; terkait prosedur pemberian kredit juga telah dilakukan, namun pemantauan tersebut tidak dilakukan terhadap seluruh kantor cabang, melainkan hanya diambil beberapa sebagai sample.

5. Kelemahan Stuktur Pengendalian Internal

Berdasarkan prosedur-prosedur yang telah dijelaskan di atas, maka dapat ditemukan kelemahan-kelemahan di bidang pengkreditan yang diterapkap Bank BTPN Cabang Bangkalan, hal tersebut antara lain :

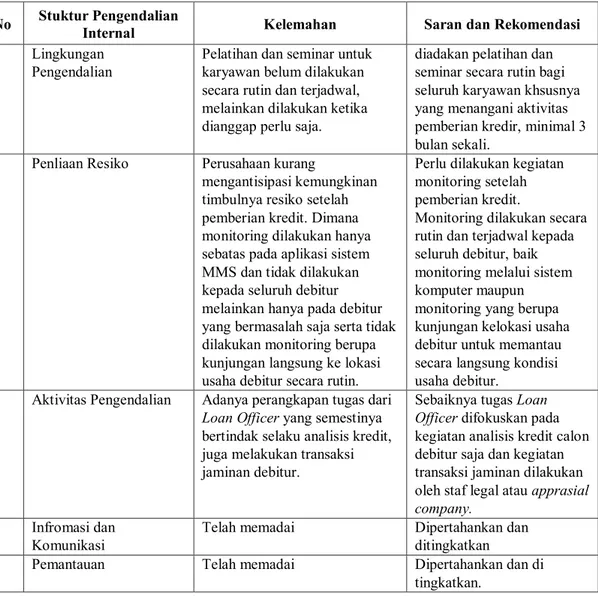

Tabel 1 Kelemahan Stuktur Pengendalian Internal Yang Diterapkan Bank BTPN Cabang Bangkalan

No Stuktur Pengendalian Internal Kelemahan Saran dan Rekomendasi

1 Lingkungan

Pengendalian Pelatihan dan seminar untuk karyawan belum dilakukan secara rutin dan terjadwal, melainkan dilakukan ketika dianggap perlu saja.

diadakan pelatihan dan seminar secara rutin bagi seluruh karyawan khsusnya yang menangani aktivitas pemberian kredir, minimal 3 bulan sekali.

2 Penliaan Resiko Perusahaan kurang

mengantisipasi kemungkinan timbulnya resiko setelah pemberian kredit. Dimana monitoring dilakukan hanya sebatas pada aplikasi sistem MMS dan tidak dilakukan kepada seluruh debitur melainkan hanya pada debitur yang bermasalah saja serta tidak dilakukan monitoring berupa kunjungan langsung ke lokasi usaha debitur secara rutin.

Perlu dilakukan kegiatan monitoring setelah pemberian kredit.

Monitoring dilakukan secara rutin dan terjadwal kepada seluruh debitur, baik monitoring melalui sistem komputer maupun monitoring yang berupa kunjungan kelokasi usaha debitur untuk memantau secara langsung kondisi usaha debitur.

3 Aktivitas Pengendalian Adanya perangkapan tugas dari Loan Officer yang semestinya bertindak selaku analisis kredit, juga melakukan transaksi jaminan debitur.

Sebaiknya tugas Loan Officer difokuskan pada kegiatan analisis kredit calon debitur saja dan kegiatan transaksi jaminan dilakukan oleh staf legal atau apprasial company.

4 Infromasi dan

Komunikasi Telah memadai Dipertahankan dan ditingkatkan

5 Pemantauan Telah memadai Dipertahankan dan di

V. KESIMPULAN

Berdasarkan hasil pembahasan mengenai stuktur pengendalian internal yang diterapkan oleh Bank BTPN Cabang Bangkalan dapat diberikan kesimpulan sebagai berikut :

1. Stuktur pengendalian internal pada prosedur pemberian kredit yang diterapkan oleh Bank BTPN Cabang Bangkalan telah cukup memadai. Hal ini dapat dilihat dari :

a. Lingkungan pengendalian yang cukup memadai karena didukung oleh nilai-nilai etika yang telah dipatuhi oleh karyawan, peran serta aktif dewan komisaris dan komite audit dalam mengawasi kegiatan operasional perusahaan, adanya filosofi dan gaya operasi yang dianut oleh seluruh karyawan dan stuktur organisasi yang jelas untuk pembagian wewenang dan tanggung jawab, serta adanya kebijakan mengenai suber daya manusia yang mampu menciptakan situasi kerja yang kondusif. Akan tetapi dalam hal komitmen perusahaan terhadap kompetisi diri karyawan belum dilakukan dengan maksimal sebab kegiatan pelatihan dan seminar belum dilakukan secara rutin dan terjadwal.

b. Penilaian resiko yang cukup memadai karena perusahaan telah melakukan identifikasi terhadap resiko yang mungkin akan terjadi dengan cara melakukan analisis kelayakan kredit sebelum pemberian kredit. Akan tetapi kemungkinan timbulnya resiko setelah pemberian kredit kurang diantisipasi oleh perusahaan. Hal ini terlihat dari kurangnya pemonitoran yang dilakukan perusahaan terhadap kondisi usaha debitur setelah pemberian kredit. c. Aktivitas pengendalian yang cukup

memadai karena telah terdapat pemisahan tugas yang cukup jelas antara masing-masing bagian, adanya prosedur otorisasi yang tepat terkait proses persetujuan dan pencairan kredit yang dilakukan oleh pejabat berwenang, pengendalian terhadap dokumen dan catatan serta dilakukannya

pemeriksaan independen terhadap kinerja kantor cabang secara keseluruhan. Akan tetapi masih terdapat perangkapan tugas dari pejabat kredit yaitu Loan Officer yang menangani kegiatan analisis kredit sekaligus transaksi jaminan debitur. d. Informasi dan komunikasi yang memadai

karena segala informasi yang perlu diketahui dalam kegiatan pengkreditan telah tersamaikan secara merata keseluruh pihak yang terkait dan perusahaan juga telah memiliki Manual Book yang digunakan sebagai pedoman bagi seluruh karyawan dalam menjalankan aktivitas pemberian kredit sehingga selaras dengan tujuan perusahaan.

e. Pemantauan yang memadai karena kegiatan pengawasan yang dilakukan oleh ISC dibawah komando audit internal kantor Cabang dan komite audit kantor pusat terkait keseluruhan aktivitas pemberian kred1t telah dilakukan secara rutin melalui kunjungan langsung ke kantor.

2. Stuktur pengendalian internal yang diterapkan Bank BTPN Cabang Bangkalan tidak mampu menekan nilai NPL (Non Performing Loan) dibawah batas maksimal 5% yang telah di tentukan oleh peraturan perbankan Indonesia. Keberadaan kredit bermasalah tersebut tidak dapat dihindari karena adanya faktor eksternal yang mempengaruhi, meskipun struktur pengendalian internal yang dimiliki telah cukup memadai.

VI. SARAN

Berdasarkan kesimpulan yang telah disampaikan di atas, peneliti mengajukan saran yang diharapkan dapat bermanfaat bagi Bank BTPN Cabang Bangkalan untuk dapat lebih menyempurnakan stuktur pengendalian internal pemberian kredit agar NPL (Non Performing Loan) dapat lebih diminimalkan.

Penyempurnaan tersebut dapat dilakukan dengan beberapa cara meliputi :

1. Melakukan monitoring setelah pemberian kredit dengan lebih rutin, terjadwal dan disiplin serta merata kepada seluruh debitur. Kegiatan monitoring sebaiknya dilakukan tidak sebatas pada pemeriksaaan melalui sistem aplikasi Manadi Micro System (MMS), melainkan perusahaan perlu melakukan kunjungan ke lokasi usaha debitur dan melakukan analisis terkait kondisi keuangan debitur. Selain itu kegiatan monitoring tersebut juga didokumentasikan dengan baik agar lebih mudah dalam pemantauan.

2. Memfokuskan tugas Loan Officer pada analisis kelayakan kredit calon debitur agar kinerjanya dapat lebih maksimal, sebab suatu pencegahan kredit bermasalah berawal dari ketelitian dan kehati-hatian dalam melakukan analisis kelayakan pemberian kredit.

3. Memberikan seminar dan pelatihan secara rutin dan terjadwal kepada seluruh personil kredit guna meningkatkan kompetisi dari wawasan mereka mengenai kegiatan pengkreditan sehingga aktivitas pemberian kredit yang dijalankan dapat lebih baik.