IFRS tekiyo no kettei yoin to kabuka oyobi kanri kaikei ni ataeru eikyo

Bebas

84

0

0

Teks penuh

(2) 慶應義塾大学大学院経営管理研究科修士課程 学位論文 ( 2014 年度) 論文題名 . IFRS 適用の決定要因と 株価および管理会計に与える影響 指導教員 . 姉川 知史 先生 . 副指導教員 小幡 績 先生 副指導教員 村上 裕太郎 先生 学籍番号 81330394 . 氏 名 . 笠井 優雅 .

(3) 論 文 要 旨 . 所属ゼミ. 姉川 知史 研究会. 学籍番号. 81330394. 氏名. 笠井優雅. (論文題名). IFRS 適用の決定要因と 株価および管理会計に与える影響 (内容の要旨). 〈背景および目的〉 IFRS(International Financial Reporting Standards、国際財務報告基準)は世界 のグローバルスタンダードとなりつつある会計基準であるが、我が国の企業はその適用 は世界各国に比べ遅れている。しかし、今後日本企業がグローバル化して行く中で、 IFRS への対応は決して見過ごすわけにはいかない事象である。 本研究は、我が国における昨今の IFRS 対応の流れを受けて、現在どのような企業が IFRS を適用しているのか、IFRS 適用によって企業にどのような影響があるのか、特 にその管理会計にどのような影響があるのかを明らかにすることを目的としている。特 に財務会計と管理会計は非常に密接に結びついたものであり、日本基準から IFRS への 財務会計の変更によって管理会計へ影響があるのか、あるとすれば具体的にどのような 変化があり、私たちはどのような管理会計を構築しなければならないかについては、経 営管理を行なっていく上で把握しなければならないことと考え、本研究を行った。 〈方法〉 本研究では、IFRS 適用企業の傾向、IFRS 適用が株価に与える影響、IFRS が管理会 計に与える影響について仮説を設定するために先行文献調査、専門家・IFRS 適用企業 へのインタビューを通じて予備的調査を実施した。その上で、IFRS 適用企業の傾向に 関する仮説に対してはマッチドペア・ロジスティック回帰分析・重回帰分析等を通じて 検証を行った。さらに、IFRS 適用が株価に与える影響に関する仮説に対してはイベン ト・スタディの手法を用いて検証を行い、IFRS が管理会計に与える影響に関する仮説 に対しては企業へのメールやインタビューを通じて検証を行った。 〈結果および結論〉 IFRS 適用による企業への影響として、大きく以下の3つの事項を結論付けることが できる。 第1に、海外株主比率が高い企業、のれん比率が高い企業および従来の会計基準が米 国基準である企業が IFRS を適用する傾向があることが明らかになった。ここから、海 外株主比率が高い企業が IFRS を適用する傾向があることより、外国からの資金調達の 便宜を目的として、IFRS を適用したことが考察される。続いて、のれん比率が高い企 業が IFRS を適用する傾向があることより、M&A 等の組織再編に積極的な会社もしく は今後 M&A 等を積極的に実施しようとする企業が IFRS を適用しようとしていること が考察される。もしくはのれんの非償却により利益を増加させる目的があることから、 IFRS を適用したことが考察される。最後に従来の会計基準が米国基準である企業が IFRS を適用する傾向があることより、米国の IFRS への対応を踏まえて日本でいち早 i.

(4) く IFRS を適用しようとしたのではないかと考察できる。なお、重回帰分析の結果、の れん比率が高い企業ほど利益にプラスに影響することが統計的に優位であることも判 明した。このように従来統計上明らかにされていなかった IFRS 適用企業の傾向が今回 の研究により明らかになった。 第2に、IFRS 導入というイベントが、 株価に対して平均的にどのような影響をもた らすのかを分析したところ、短期的(9日間)には、IFRS 導入を日本の株式市場は好 意的に評価していることが確認された。また、中長期的には(179 日間に渡って)、市 場の平均と比べると IFRS 導入というイベントは株価を引き上げる効果があるものの、 IFRS を適用していない類似企業と比較すると長期的には効果があまり見られなかっ たことが確認された。これらより、市場は IFRS 導入に対し好意的である一方、類似企 業でも IFRS 準備を行っている企業が多く、市場はこれら類似企業に対しても長期的に 好意的に捉えているものと考察できる。 第 3 に、IFRS の適用は管理会計に影響を与えるのかについて調査を行ったところ、 実務では細かい管理会計手法の変化があったものの、大きな変化があったわけではな いことが判明した。この事実は、IFRS 適用によっては管理会計に影響はないという可 能性、そもそも IFRS を適用している企業の多くは元々管理会計の構築が進んでいると いう可能性、未だ IFRS 時代においての管理会計論が確立していないという可能性、管 理会計自体多くの企業は十分に構築していないという可能性を示唆できる。 〈研究の限界〉 我が国においては、IFRS 任意適用が開始されたのが 2010 年からであり、歴史が浅く 適用会社数も未だ 51 社と少ないため、IFRS 適用の目的の1つである海外株主比率増 加の効果や M&A の促進などについては、検証することが難しかった。当該事項につい ては今後の課題としたい。 〈研究に基づく考察〉 従来の日本基準では過去の成績を公表することを目的としていたが、IFRS では投資 家への意思決定情報提供のため、将来の支払能力やそのための将来の収入の獲得能力 を予測するための情報提供を行うことを目的としている。そのため、IFRS は従来の会 計基準とは考え方が全く異なるものであり、IFRS がグローバルスタンダードになりつ つ昨今では、IFRS の考え方を理解し対応していかなければならない。 また、現在は、知識主導型の時代であり、競争力を生み出す源泉は人材やネットワ ークといったインタンジブルズ(無形の資産)である。さらに IFRS では株主価値の最 大化という考え方が重要であり、今後の管理会計においては、株主価値の向上とイン タンジブルズの管理を行っていかなければならないと考える。. ii.

(5) 謝辞 本研究を行うにあたり、多くの方々のご指導やご支援を頂きました。 IFRS(International Financial Reporting Standards、国際財務報告基準)が企業 に与える影響について筆者の行った予備的調査では、多くの会計士の方々が、ご多用 にも拘わらず、非常に親身になって貴重なお話をしてくださり、深い示唆を与えてく ださいました。 また、研究の方向性が正しいか否かを検証するための本調査においては、IFRS を 適用している企業の方々から1時間に及ぶインタビューやメール等を通して、現実の ビジネスに関して多くの貴重なご意見を頂きました。ご協力をいただきました多くの 方々は、お名前を掲載する許可を頂いていないため、匿名とさせて頂きますが、この 場を借りて深く感謝いたします。 指導教官である姉川知史教授には、本研究の着手に至る構想段階から、研究過程に おいて多くの時間を割いていただき、様々な観点から多くの示唆を頂きました。広い 視点から物事の本質を導き出すようご指導頂きましたことに、あらためて深い敬意と 感謝を示すものであります。 副査である小幡績准教授、村上裕太郎准教授には、先生方の専門領域からのご意見 や研究の進め方、考え方へのご助言など、熱心にご指導頂きました。あらためて深く 感謝申し上げる次第です。 そして、本研究は勿論、慶応義塾大学大学院経営管理研究科へ進学を志した時から 現在まで支えてくれた家族や妻である笠井綾子、友人、共に学んだ同じ研究科の仲間、 そして我々の研究活動を支えて頂いた経営管理研究科学事ご担当の皆様、こうした 方々に心から感謝致します。 . i.

(6) 目次 . 第1章 序論 .................................................................................... 1 1. 研究目的 .................................................................................. 1 2. 問題意識 .................................................................................. 1 3. 研究方法 ................................................................................ 11 第2章 先行研究 ............................................................................ 13 1. IFRS 導入企業の傾向 ............................................................... 13 2. IFRS 導入が企業価値に及ぼす効果 ............................................. 13 3. IFRS 導入が管理会計に与える影響 ............................................. 14 第3章 仮説の構築 ......................................................................... 18 1. IFRS と日本基準の差異 ............................................................ 18 2. IFRS を適用する会社の傾向分析 ................................................ 23 3. IFRS が株価に与える影響の仮説 ................................................ 28 4. IFRS が管理会計に与える影響の仮説 .......................................... 29 第4章 仮説の検証 ......................................................................... 36 1. IFRS を適用する会社の傾向分析 ................................................ 36 2. IFRS が株価に与える影響の分析 ................................................ 51 3. IFRS が管理会計に与える影響の分析 .......................................... 62 第5章 結論と限界 ......................................................................... 73 1. 結論 ...................................................................................... 73 2. 今後に関する考察 .................................................................... 74. ii.

(7) 第1章 序論 . 1. 研究目的 IFRS(International Financial Reporting Standards、国際財務報告基準)は世界 のグローバルスタンダードとなりつつある会計基準であるが、我が国ではその適用は 世界各国に比べ遅れているのが現状である。しかし、今後グローバル化して行く中で、 我が国の企業としては、IFRS への対応は決して見過ごすわけにはいかない事象であ る。 本研究は、我が国における昨今の IFRS 対応の流れを受けて、現在どのような企業 が IFRS を適用しているのか、IFRS 適用によって企業にどのような影響があるのか、 特に管理会計にどのような影響を与えているのかを明らかにすることを目的として いる。 . 2. 問題意識 筆者がなぜこの研究課題を選択したのか、その背景にある問題意識について説明し たい。まずは、日本および世界の IFRS 対応の実態を述べ、次いで企業の IFRS 対応 の実態を述べた後、筆者が持つ問題意識に触れる。 2.1 日本国における IFRS 対応の問題 2.1.1. 世界における IFRS の適用状況 IFRS は、IASB(The International Accounting Standards Board、国際会計基準 審議会)が設定している会計基準であり、欧州連合(EU)で 2005 年に強制適用され て以来、世界各国で適用されるようになった。2014 年 12 月現在では 138 カ国で適用 されており、今や全世界における共通言語として機能する唯一の会計基準となりつつ ある(図 1-1,1-2)。それゆえ、IFRS は世界の資本市場におけるインフラストラクチ ュアであると言える。. 1.

(8) 図 1-1 世界の IFRS 適用状況① . 2.

(9) 図 1-2 世界の IFRS 適用状況② . Number of Jurisdictions. Percent of total. Europe. 42. 30%. Africa. 20. 15%. Middle East. 7. 5%. Asia and Oceania. 32. 23%. Americas. 37. 27%. Totals. 138. 100%. 出典 the IFRS Foundation and the IASB HP 〈http://www.ifrs.org/Use-around-the-world/Pages/Analysis-of-the-IFRS-juris dictional-profiles.aspx〉(検索日:2015 年 1 月 12 日) 実際に各国における上場企業の IFRS 適用状況は、138 カ国中 114 カ国でほぼ全て の上場企業が強制適用しており、12 カ国では任意適用を許容、2カ国では金融機関 のみ IFRS を適用、1カ国では完全採用に向けて作業中、1カ国では当該国の会計基 準のコンバージェンス、8カ国は当該国の会計基準を用いている1(2014 年 12 月現 在)。なお、現在日本は任意適用を許容している立場である。日本に最も影響を与え ている米国では 10 年以上に及ぶ準備作業により IFRS と USGAAP(米国会計基準) を近づけているものの、強制適用の判断は延期している。なお、アメリカが強制適用 を見送ったことが日本の IFRS 強制適用に水をさした原因の一つではないだろうかと 考える。 このように、資本市場のトップ2カ国である日本やアメリカでは、未だ強制適用に は至っていないものの、世界では多くの国が IFRS を適用している。 2.1.2. 日本における IFRS への対応 IFRS がグローバルスタンダードの地位を確立しつつある中、我が国はどのように して IFRS に対応してきたのであろうか。以下、我が国の IFRS への主要な対応を確 認していく(図 1-3)。 The IFRS Foundation And The IASB HP 〈http://www.ifrs.org/Use-around-the-world/Pages/Analysis-of-the-IFRS-juris dictional-profiles.aspx〉(検索日:2015 年 1 月 12 日) . 1. 3.

(10) 図 1-3 IFRS への主要な対応概要 年. 2009. 日本の 日本版 IFRS 対応 ロードマップ 公表(6月)①. 2010. 2011. 任意適 用開始 (3月期). 金融担当 大臣声明 (6月)②. 2012. 2013. 中間的論点 当面の 整理公表 方針③ (7月)②. 自民党 提言. 2014 日本再 興戦略. 出典 金融庁や企業会計審議会の資料を基づいて筆者作成2 ① 日本版 IFRS ロードマップ公表 2009 年6月、金融庁によって公表された「我が国における国際会計基準の取扱い について(中間報告)」3(日本版 IFRS ロードマップ)では、一定の要件を満たす企 業に対し 2010 年3月期から IFRS の任意適用を認め、強制適用の判断の時期につい ては 2012 年度を目処とし、強制適用を判断する場合は 2015 年から 2016 年頃にかけ 上場企業等に強制適用するとの方針が打ち出された。この公表により、一時 IFRS が 注目され、その準備に乗り出した企業も少なくない。 ② 金融担当大臣声明および中間的論点整理公表 2011 年6月に、当時の金融担当大臣は、少なくとも 2015 年 3 月期についての強制 適用は考えておらず、仮に強制適用する場合であってもその決定から 5~7 年程度の 十分な準備期間の設定を行うことを表明した4。これにより、我が国における IFRS 強制適用の潮流が中断された。その後も 2012 年7月に中間的論点整理を発表したが、 最終的な結論が出されたわけではなかった5。このように、強制適用の潮流が中断さ れ、日本における IFRS 導入の議論は下火になっていったように思える。 ③ 当面の方針 . 2. 文献の詳細は、以降の説明の中で説明する。 3 企業会計審議会企画調整部(平成 21 年 6 月 16 日)『我が国における国際会計基準 の取扱いについて(中間報告)』pp.14〜15. 4 金融庁 HP『IFRS 適用に関する検討について』 〈http://www.fsa.go.jp/common/conference/danwa/20110621-1.html〉 (検索日:2015 年 12 月 20 日) 5 企業会計審議会『国際会計基準(IFRS)への対応のあり方 についてのこれまで の議論(中間的論点整理)』〈http://www.fsa.go.jp/inter/etc/20120702-1/01.pdf〉 (検索日:2015 年 12 月 20 日) 4.

(11) 2013 年6月、企業会計審議会は「国際会計基準(IFRS)への対応のあり方に関す る当面の方針」(以下、当面の方針)を公表した。当面の方針によれば、以下のよう に述べられている6。 IFRS 策定への日本の発言権を確保していくことがとりわけ重要となる。その ためにも、IFRS 財団モニタリング・ボードのメンバー要件である「IFRS の使 用(強制または任意の適用を通じた IFRS の顕著な使用)」を勘案しながら、日 本の IFRS への態度をより明確にすることを検討していく必要がある。 これにより、日本で再び IFRS に注目が集まるのではないかと考える。なお、参考 までに、IFRS 財団、モニタリング・ボード、IASB 等の関係性を図示すると以下の ようになる(図 1-4)。 図 1-4 IASB の組織 . 出典 日本公認会計士協会 HP 〈http://www.hp.jicpa.or.jp/ippan/ifrs/basic/iasb/index.html〉(検索日:2014 年 12 月 20 日) 上記「当面の方針」の下、任意適用会社数を増やすために「任意適用要件の緩和」、 「IFRS の適用の方法」、 「単体開示の簡素化」といった3つの方針が打ち出された(図 1-5)。. 6. 企業会計審議会(平成 23 年 6 月 19 日)『国際会計基準(IFRS)への対応のあり方 に関する当面の方針』p.2. 5.

(12) 図 1-5 当面の方針概要 . IFRS. IFRS. IFRS. 出典 筆者作成 まず、 「任意適用要件の緩和」である。ここでは、IFRS 任意適用要件「IFRS によ る連結財務諸表の適正性確保への取組・体制整備をしていること」「上場しているこ と」「国際的な財務活動又は事業活動を行っていること」の3つのうち、「上場してい ること」「国際的な財務活動又は事業活動を行っていること」という2つの要件が撤 廃された。これにより、今後上場や、国際的な活動を目指している企業でも、IFRS の適用が可能となり、IFRS の任意適用が可能な会社数が 600 社から 4,000 社に増加 したと言われる7。 続いて、 「IFRS の適用の方法」である。ここでは、IASB が策定した全ての基準が そのまま「指定国際会計基準」とされているピュアな IFRS の他に、我が国において も、 「あるべき IFRS」あるいは「我が国に適した IFRS」といった観点から、個別基 準を一つ一つ検討し、必要があれば一部基準を削除又は修正して採択するエンドース メントの仕組みを設けている。これは、IFRS 任意適用企業数の増加を図る中、世界 金融危機のような非常時に我が国の事情に即した対応を採る道を残しておくことに なるなど、我が国における柔軟な対応を確保する観点から有用であると考えられるこ と、また、エンドースメントされた IFRS は、日本が考える「あるべき IFRS」を国 際的に示すこととなることから、今後引き続き IASB に対して意見発信を行っていく 上でも有用であると考えていることから設けられている。 続いて、 「単体開示の簡素化」である。企業会計審議会によれば、 「金商法(金融商 品取引法)における開示制度では、連結財務諸表と単体財務諸表の両方の開示が義務 づけられているが、連結財務諸表の開示が中心であることが定着した現在においては、 制度の趣旨を踏まえ、単体開示の簡素化について検討することが適当である。」とし ている。つまり、財務諸表作成の負担を減らそうとしているのである。 上記のように、IFRS の任意適用会社数を増やす方針なのである。 ④ 自民党提言 自民党が 2013 年6月に「国際会計基準への対応についての提言」 (以下、提言)を KPMG(2014 年)「KPMG Insight Vol.4」『2014 年1月号』KPMG AZSA LCC 、 pp.57〜58.. 7. 6.

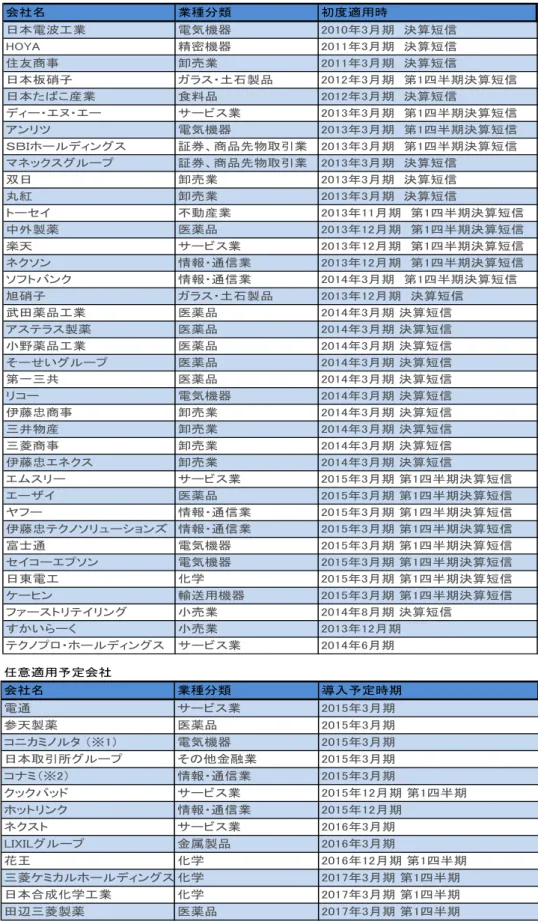

(13) 公表した。その提言においては、2016 年末までに 300 社程度の企業が任意適用する 状態になるようにあらゆる対策を検討し、実行することが提言された8。当該内容は、 当面の方針と整合性が取られ、企業会計審議会としても政府としても IFRS 任意適用 を積み上げていくことが目標とされた。 上記より、今後任意適用をする会社は増えてくると考えられる。実際に、東京証券 取引所によると、2011 年以降 IFRS の任意適用が可能となって以来、2013 年6月時 点における IFRS 任意適用会社は 10 社に過ぎなかったが、2014 年 12 月 20 日現在時 点における IFRS 任意適用会社数は 51 社となっている(図 1-6)。上場会社数が約 3400 社であることを考えると、その数は圧倒的に少ないものの、確実に増えていることが 伺える。 ⑤ 日本再興戦略 2014 年6月に新成長戦略として、 「「日本再興戦略」改訂 2014−未来への挑戦−」 (以 下、日本再興戦略)が閣議決定された。日本再興戦略では、金融・資本市場の活性化 の施策として、IFRS の任意適用企業の拡大促進が含まれている。なお、金融庁は、 IFRS の任意適用企業が IFRS 適用時にどのような課題を持ち、それに対しどのよう に対処したのか、IFRS を適用するメリットは何か、などをヒアリングし、IFRS 適 用レポート(仮)としてまとめる予定である。 ⑥ まとめ 現在日本では、IFRS の任意適用を積み上げていくことで、モニタリング・ボード、 IFRS 財団等に対する影響力を高め、IFRS 策定への日本の発言権を確保していく方 針である。具体的には、2016 年に 300 社を目処に IFRS を任意適用させていくので ある。このように日本においては、今後 IFRS 採用に向けて加速度的に活動が行われ ることが予想される。 しかし、過去 IFRS 適用要件を満たしていた会社 600 社中、実際に IFRS を適用した 会社が 10 社しかなかったことを考えると、IFRS 適用要件緩和により 4,000 社が IFRS を適用できるようになったとしても、300 社には遠く及ばないであろう。そこで、よ り多くの企業が IFRS を適用し日本の企業がグローバルで活躍するためにも、どのよ うな企業が IFRS を適用すべきで、IFRS を適用することによる企業への影響は何か 等把握していきたい。. 8. 自由民主党政務調査会金融調査会企業会計に関する小委員会『国際会計基準への対 応についての提言』平成 25 年 6 月 13 日、p.7. 7.

(14) 図 1-6 任意適用会社及び任意適用予定会社 . 出典 東京証券取引所の HP を元に筆者作成 〈http://www.tse.or.jp/listing/ifrs/list.html〉(検索日:2014 年 12 月 20 日) 8.

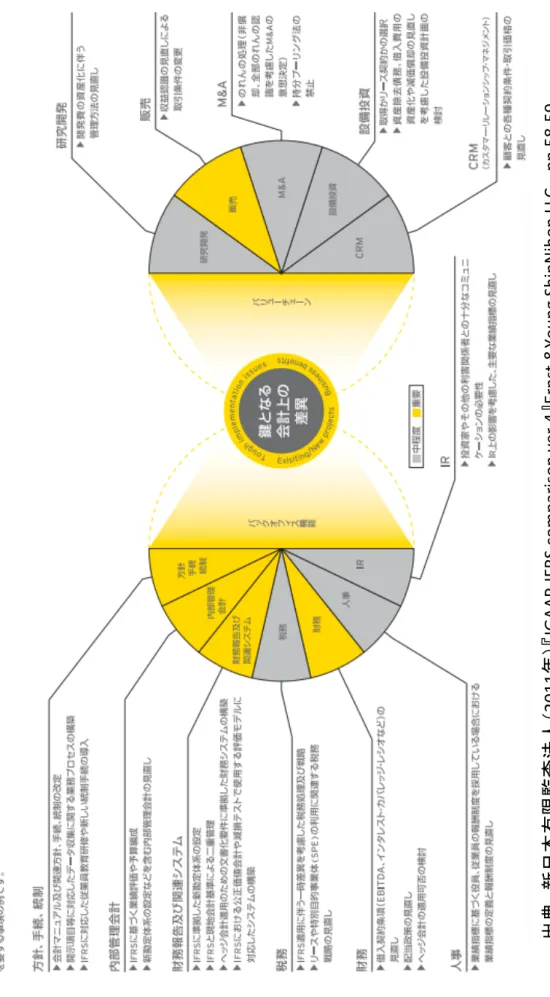

(15) 2.2 企業における IFRS 対応の問題 各企業においては、IFRS 対応をどのように意識しているのだろうか。以下に CFO (chief financial officer、最高財務責任者)の最重要課題を取り上げた資料を掲載す る(図 1-7)。 図 1-7 CFO の最重要課題 . 出典 経済産業省 平成 22 年度産業技術人材育成支援事業(高度金融人材育成事業) 『高度金融人材の育成・活用に関する調査研究』 報告書 p.8 当該資料によれば、CFO の最重要課題の第1位として「IFRS 対応」が挙げられて いる。なお、 「IFRS 対応」と言った場合に、狭義の IFRS 対応と広義の IFRS 対応が あると筆者は考える。狭義の IFRS 対応とは、制度会計の導入を意味する。一方、広 義の IFRS 対応は、IFRS 導入作業のみならず、IFRS 導入により企業に与える影響全 てへの対応することを意味する(図 1-8)。例えば、管理会計、税務、財務、人事、販 売、M&A などである。特に管理会計との関わりにおいては、財務会計と管理会計は 従来切り離して考えるべきものではなく、制度会計が変化すれば、利益の概念や数値 が変わるため、多岐に渡って影響が生じる可能性があると考える。 上記のように、IFRS 導入および IFRS 導入により企業に与える影響全てへの対応 は企業にとっての課題であり、今後企業は対応していかなければならない。. 9.

(16) . 2011. JGAAP(IFRS-comparison-ver.4 Ernst-&Young-ShinNihon-LLC- pp.58(59. 図 1-8 IFRS 導入がビジネスに与える影響 . 10.

(17) 3. 研究方法 本研究では、IFRS 適用企業の傾向、IFRS 適用が株価に与える影響、IFRS が管理 会計に与える影響について仮説を設定するために予備的調査を行い、仮説検証のため の本調査を行い、最終結論の導出を行った。 3.1. 予備的調査 まず仮説を設定するために、予備的調査としてインタビュー調査、先行文献調査等 を実施した。 3.1.1. IFRS 適用企業の傾向 KPMG のレポート9の確認、現在 IFRS を適用している企業の特徴を捉えた分析、 及び外国(スウェーデン)企業の IFRS 導入時の意思決定や株価に与える影響につい て研究した論文である「The Adoption of IFRS 3 - The Effects of Managerial Discretion and Stock Market Reactions」10を確認した。 上記により、IFRS 適用企業の傾向に関する仮説を設定した。 3.1.2. IFRS 適用が株価に与える影響 「The Adoption of IFRS 3 - The Effects of Managerial Discretion and Stock Market Reactions」について確認し、さらに数少ない日本における研究として、Tan, Peng, 譚, 鵬による『IFRS 導入が企業価値に及ぼす効果』についても確認を行った。 上記により、IFRS 導入が株価に影響を与えることが確認された。 3.1.3. IFRS が管理会計に与える影響 2014 年4月から8月にかけて、監査法人双研社 IFRS 推進室の最首克也氏、有限 会社ナレッジネットワークスの中田清穂氏、ブライトワイズコンサルティング合同会 社代表社員の金子智郎氏、乾公認会計士事務所所長の乾隆一氏、会計コンサルティン グファームパートナー、会計コンサルティングファームマネージャー、早稲田大学商 学部の辻山栄子教授、早稲田大学大学院会計研究科の清水孝教授へインタビューを実 KPMG(2014 年)「KPMG Insight Vol.4」『2014 年1月号』KPMG AZSA LCC Hamberg, Mattias、Mari Paananen、Jiri Novak(2011) 「The Adoption of IFRS 3 - The Effects of Managerial Discretion and Stock Market Reactions」『European Accounting Review』volume20 Issue2. 9. 10. 11.

(18) 施した。また、IFRS が管理会計に与える影響については、金子智朗による『図解! IFRS 時代の管理会計』、川野克典による『国際会計基準と管理会計』について、確認 を行った。 上記、インタビュー及び先行研究調査により、IFRS が管理会計に与える可能性が ある事項について確認することができた。 3.2. 本調査 2014 年9月から1月にかけて、理論の裏付けを得るために統計分析、企業インタビ ュー調査を実施した。 3.2.1. IFRS 適用企業の傾向 IFRS を適用している企業はどのような傾向があるかを調査するために、構築した 仮説を基にマッチドペア・ロジスティック回帰によって分析を実施した。また、日本 基準から IFRS に変更することで短期的に企業の利益は変化するのかを確認した上で、 どのような企業の利益が増加する傾向にあるのかについても重回帰によって分析を 実施した。 3.2.2. IFRS が株価に与える影響 IFRS を適用することで株価にどのような影響を与えるのかを調査するために、イ ベントスタディによって分析を実施した。これにより、IFRS を適用した企業の傾向 や株価に与える影響を把握することができた。 3.2.3. IFRS が管理会計に与える影響 IFRS 適用が管理会計に対してどのような影響を与えるかについて調査するために、 2014 年 10 月時点の IFRS 適用企業 46 社につきインタビューを実施した。そのうち 5社からインタビュー、5社からメールでの回答をいただくことができたかが、その 他は回答不可もしくは無回答であった。上記インタビューにより、IFRS が管理会計 に与える影響について企業の実態を確認することができた。 . 12.

(19) 第2章 先行研究 1. IFRS 導入企業の傾向 KPMG のレポートによれば11、IFRS を適用する企業の傾向として、業種は医薬品 および卸売業に偏りがあるとし、「のれんの非償却」に着目すると、その残高につい て総資産額の 10%を超える残高を有する会社が 23 社中8社あり、比較的大きい金額 の「のれん」を有する会社が多い傾向にあるとしている。また、海外売上比率が 40% を超える会社は 23 社中 12 社と半数にのぼり、高い割合となっており、外国法人株主 割合は、東京証券取引所の上場会社の平均である 28%を超える会社が 14 社と多い傾 向にあると述べている。 また、Mattias Hamberg によれば、2005 年のスウェーデンにおいて IFRS が強制 適用された際に、のれんを多く有する企業については、のれん償却が撤廃されること で収益の大幅な増加が確認された12。そのため、のれんを多く有する企業ほど、IFRS を導入するインセンティブが働くのではないかと考える。 . 2. IFRS 導入が企業価値に及ぼす効果 IFRS 導入が企業価値に与える影響を調べる実証研究は日本においては適用例が少 ないため未だ少ないものの、Tan、Peng、譚、鵬(2014)が分析を行っている。Tan 等は、日本企業を対象に IFRS 適用企業及び適用予定企業を合わせた 41 社のうち日 経4紙 (「日本経済新聞」、 「日経産業新聞」、 「日経流通新聞」、 「日経金融新聞」) の いずれかに IFRS 導入の報道があった企業 29 社を対象に、イベントスタディの分析 手法を用いて、 日本企業における IFRS 導入の公表が、 その公表日前後の期間におい て企業の短期株価をどの程度変化させたかについて統計的に検証を行った。その結果、 IFRS 導入の公表前後における企業の短期株価動向の分析によって、 公表日における 株価上昇を確認でき、これは IFRS 導入に対して市場が敏感に反応したとの証拠であ. KPMG(2014 年) 「KPMG Insight Vol.4」 『2014 年1月号』KPMG AZSA LCC、 pp.58〜59. 12 Hamberg, Mattias、Mari Paananen、Jiri Novak(2011) 「The Adoption of IFRS 3 - The Effects of Managerial Discretion and Stock Market Reactions」『European Accounting Review』volume20 Issue2 11. 13.

(20) り、 IFRS 導入を日本の株式市場は好意的に評価していることを示唆していると述べ ている。また、IFRS 導入の公表後最長 180 取引日後における長期株価動向の分析に よって、 IFRS 導入というイベントは長期的株価を引き上げる効果があったとしてい る13。 また、Hamberg Mattias 他によれば、株式市場においては、のれんをかなり多く 有する企業は、IFRS の採用前後7ヶ月の期間で大幅に上向きに評価されたと結論付 けている。投資家はボトムラインの利益に着目し、さらにのれんを多く有する企業は のれん償却の廃止による影響が強いのからである14。 . 3. IFRS 導入が管理会計に与える影響 3.1.1 金子智朗(2010 年)『図解!IFRS 時代の管理会計』 金子(2010)によれば、投資家を最重要視する IFRS の根底にあるものは欧米的な 株主重視の考え方であり、それはあくまで結果であって、そこに至るプロセスにおい て何を重視するかは経営の考え方次第とした上で、経営の考え方を反映する会計の仕 組みが管理会計でありそれを確固たるものにしておかないと、経営が IFRS に振り回 されるとしている15。 さらに金子は、具体的に変更される管理会計について、国際的な企業間比較が容易 になると述べた上で、財務指標分析について触れている。分析目的に応じて財務諸表 を修正する必要があると主張し、例えば売上高の表示が出荷ベースの取扱高から純額 ベースに変更されることで、連続性が保たれなくなるため、「取扱高」などの名称で 管理会計の P/L に1行追加することがあげられる。また、経常利益についても表示さ れなくなるため、当該利益を普段から見ている経営者であればそれを補う必要もある と述べている。上記のように見えなくなったものを補足した管理会計の P/L を作成す ることを主張している。 また、新たに見える指標も存在し、例えば IFRS の新しい財務諸表では、事業利益 が見るようになり、これは従来から欧米でよく用いられてきた EBIT と等価な利益で あるとしている。また、公正価値も新たに見えるものの1つであり、IFRS では企業 価値や株主価値の近似値が見えるという捉え方ができ、価値のマネジメントに活かす という方向性もあると述べている16。 13. Tan、Peng、譚、鵬(2014 年)「IFRS 導入が企業価値に及ぼす効果」『商学論究』 62 巻 2 号、pp.33-47. 14 Hamberg, Mattias、Mari Paananen、Jiri Novak(2011) 「The Adoption of IFRS 3 - The Effects of Managerial Discretion and Stock Market Reactions」『European Accounting Review』volume20 Issue2 15 金子智朗(2010 年) 『図解!IFRS 時代の管理会計』秀和システム、p.40. 16 金子智朗(2010 年) 『図解!IFRS 時代の管理会計』秀和システム、pp.138~162. 14.

(21) さらに、中心的な指標となる収益性指数についても触れている。通常の ROE は分 子 に は そ の 他 包 括 利 益 が 加 味 さ れ な い 当 期 純 利 益 を お き 、 分 母 に は AOCI (accumulated other comprehensive income、その他包括利益累計額)を加味した 自己資本をおくため、分母と分子が整合的ではない。一方で、IFRS で明示されるそ の他の包括利益を用いれば、より整合的で合理的な ROE を計算することができると した。その上で、株主に対するリターンは、顕在化した利益だけであると考えるなら ば、以下の修正 ROE を用いるべきであるとしている。 修正 ROE=当期利益/(資本−AOCI) 上記の式によれば、分子と分母ともにその他包括利益分が加味されていないため、 整合性がとれることとなる。さらに、株主に対するリターンは、全ての持分の変動で あると考えるならば、以下の包括 ROE を用いるべきであるとしている。 修正 ROE=包括利益/資本 上記の式によっても分子と分母ともにその他包括利益分が加味されることとなり、 整合性がとれることとなる。 3.1.2 川野克典『国際会計基準と管理会計』、2014 年 川野(2014 年)によれば、管理会計への影響について以下のように述べている17。 このアンケート調査によると、日本企業の 83.2%は、財務会計と管理会計の利 益が一致あるいは近似値となるいわゆる「財管一致」「制管一致」の会計制度を 採用しており、財務会計の 変更の影響を受けやすい管理会計を採用している。 すなわち、国際会計基準適用に伴い、財務会計の見直しが実施されると、日本企 業は、管理会計の見直しも避けられない構造にあるといえよう(川野)。 以上より、IFRS 適用によって管理会計に影響があるといえる。その上で、具体的 な管理会計に対して以下のような影響があると述べている18。 第1に、収益管理に与える影響である。IFRS では、出荷基準の変更、仲介業務や 代理人業務に相当する取引は純額での収益表示、ポイント引当金は認められなくなる。 これにより、例えば商社では収益を取引金額の総額で表示していたものを、手数料部 川野克典(2014) 「国際会計基準と管理会計 -日本企業の実態調査を踏まえて」 『商 學論纂』第 55 巻第 4 号 中央大学商学研究会、p.44. 18 川野克典 (2014) 「国際会計基準と管理会計 -日本企業の実態調査を踏まえて」 『商 學論纂』第 55 巻第 4 号 中央大学商学研究会、pp.44-46. 17. 15.

(22) 分のみを収益として計上することで大きく金額が変わってしまう。こういった影響が ある企業では、売上高利益率が上昇する結果となり、売上高規模が小さくなる反面、 収益性が高い企業という評価に変わり、業績評価の結果にも影響は避けられないとし ている。 第2に、固定資産管理、減価償却費計算に与える影響である。IFRS の制度上では、 日本基準では禁止されている減損の戻入れが必要なので、業績が回復すると、減損の 戻入れにより業績が大きく変化し適正な業績評価が難しくなるため、管理会計上の工 夫も必要となる。まず計画(Plan)時の投資回収パターン、回収期間等の投資意思決定 要因が減価 償却方法等の会計方針等に反映され,会計方針等に従った業績評価と事業 単位の投下資本管理で評価(Check)を行い、投資計画の是正(Act)の一環として、減損 会計が適用されるべきで、投資管理を担う管理会計と一体化して減損会計の適用を考 えて行く必要がある。減損会計のために投資計画を再作成するのではなく、管理会計 として見直した投資計画を減損会計に流用する仕組みに転換していく必要がある。さ らに、国際会計基準の適用企業が増加すると、正味現在価値法が日本企業に定着化し ていく可能性があるとしている19。 第3に、グループ経営管理に与える影響である。持ち合い株式の処理も日本基準と 国際会計基準では異なり、利益に与える影響も異なる。また、親会社とその子会社の 財務諸表は、同一の報告日で作成し、連結対象も広がる。日本の管理会計は財務会計 と強く結び付いているため、月次決算も連結対象を拡大し、決算日を同じにして実施 する必要が生じる。しかし、これらにより、月次決算が企業グループの財政状態、経 営成績をより適切に反映することとなるため、管理会計としての有用性は向上する20。 第4に、業績評価指標に与える影響である。IFRS の制度上、従来から重視されて きた経常利益の表示が IFRS では認められない。しかし、最近では、営業利益や当期 純利益を重視した新聞報道が増えた結果、経常利益よりも特に営業利益を重視する企 業が増加しつつあり、IFRS 導入後も営業利益が重視されるだろうとしている。また、 財務会計として包括利益が重視されるようになったとしても、包括利益は企業グルー プ全体(コーポレートレベル)の業績評価指標となるに過ぎない。すなわち、管理会計 で取り扱う事業や組織レベルになると、その他の包括利益を事業に分割して管理する ことは困難なために、包括利益が事業部長やカンパニー等の責任者の意思決定に影響 を与えることなく、事業や組織レベルでは営業利益等が継続して活用される。今後、 減価償却費の変動やのれんの減損を嫌う IFRS 適用企業において、EBITDA の採用 が増える可能性がある21。 第5に、月次決算に与える影響である。連結損益計算書に比べ、連結貸借対照表を 川野克典(2014) 「国際会計基準と管理会計 -日本企業の実態調査を踏まえて」 『商 學論纂』第 55 巻第 4 号 中央大学商学研究会 pp.46-50. 20 川野克典 (2014) 「国際会計基準と管理会計 -日本企業の実態調査を踏まえて」 『商 學論纂』第 55 巻第 4 号 中央大学商学研究会 pp.54-56. 21 川野克典 (2014) 「国際会計基準と管理会計 -日本企業の実態調査を踏まえて」 『商 學論纂』第 55 巻第 4 号 中央大学商学研究会 pp.56-59. 19. 16.

(23) 月次で予算実績対比している企業が少ないのが実状である。国際会計基準は、資産負 債アプローチを採っているので、財政状態計算書(貸借対照表)を重視しており、貸借 対照表重視の管理会計を確立していく必要がある22。 日本企業における予算編成は、予算編成方針に基づき、部門別予算を積み上げて先 に予算損益計算書を編成し、最後に予算貸借対照表、予算キャッシュ・フロー計算書 を編成することが多い。また、そもそも予算貸借対照表、予算キャッシュ・フロー計 算書を作成している企業自体が少なく、その結果が(8)で指摘した月次決算で貸借対照 表やキャッシュ・フロー計算書の予算実績対比を行っている企業が少ない点に結び付 く。資産負債アプローチの考え方からすると、予算編成も、予算貸借対照表(予算財 政状 態計算書)を作成し、その後、予算損益計算書(予算包括利益計算書)を作成する 方法が望ましいが、技術論として、予算貸借対照表を先に編成するのは困難を伴うの で、予算損益計算書と予算貸借対照表を同時に編成するプロセスに変えていく必要が ある23。. 川野克典(2014) 「国際会計基準と管理会計 -日本企業の実態調査を踏まえて」 『商 學論纂』第 55 巻第 4 号 中央大学商学研究会 pp.59-61. 23 川野克典 (2014) 「国際会計基準と管理会計 -日本企業の実態調査を踏まえて」 『商 學論纂』第 55 巻第 4 号 中央大学商学研究会 pp.61-63. 22. 17.

(24) 第3章 仮説の構築 第3章では、はじめに IFRS と日本基準の相違について触れたのち、IFRS に関連 する仮説を3つ構築する。すなわち、IFRS を適用する会社の傾向、IFRS が株価に 与える影響、IFRS が管理会計に与える影響である。 . 1. IFRS と日本基準の差異 1.1. IFRS と日本基準の考え方の相違 本研究を進める際に、IFRSと日本基準の相違について考えておかなければならな い。そこで、まずIFRSと日本基準の考え方の相違について考察する。 筆者がIFRSの考え方の相違について着目したのは、最首氏に「なぜ日本やアメリ カはIFRSを強制適用していないのか」を問うたところ、以下のような回答を得たか らである24。 日本およびアメリカがIFRSを適用しない理由はシンプルです。それはIFRSの 品質に問題があるからです。適用上解決されていない問題がいろいろあります。 特に見積もりに基づく会計領域。IFRSになったら、従来の水準での監査は不可 能になる、といった監査人もいるほどです。現在のIFRSでは、同じ業界で同じ 資産で、全く違う将来キャッシュ・フローが見積もられ、全く違う割引率が適用 される、そんなことがありうるのです。 上記にある IFRS の品質とは何であろうか。日本基準やアメリカ基準の方が、品質 が高いというのであれば、全世界で IFRS ではなく日本基準かアメリカ基準がグロー バルスタンダードとなりえたかもしれない。そうならなかったのは、日本基準やアメ リカ基準と IFRS で、そもそも会計基準の在り方についての考え方が異なるからでは ないだろうか。そこで、IFRS の考え方を理解するために、まず IFRS 生成の背景か ら考える。 櫻井(2012)によれば、経済基盤がプロダクト型の工業経済社会からファイナンス 型経済、さらにはインタンジブルズ型経済に重点移動するのに応じて会計基準の枠組 みは変化せず、主にプロダクト型の会計基準の枠組みの中で新しい環境に対してパッ チワーク的に対応してきた。その結果、アメリカ型の会計基準が覇権的に、いわゆる. 24. 最首克也 監査法人双研社 2014 年 7 月 10 日メールで本人に実施 18.

(25) 国際基準として市場を支配していた 2001 年に起きたエンロン事件や、2002 年のワー ルドコムなど主要企業の破綻とアーサーアンダーセン会計事務所の崩壊、さらに加え て、2008 年に起きたリーマン・ブラザースの崩壊はグローバルスタンダードとされ てきたアメリカ型会計基準の欠陥を曝け出すこととなったのである25。 それでは、経済基盤の変化に応じて、会計基準はどのように対応していけば良いの であろうか。櫻井(2012)は以下のように述べている。有形財が中心の工業経済社会 では、本質的に取得原価主義による測定を基軸としており、公正価値評価(独立第三 者間取引条件において、知識のある自発的な当事者の間で、資産が交換され、又は負 債が決済されるであろう金額)はごく限定された個別領域に適用されればよいとされ てきた。一方、金融財が中心のファイナンス型経済では時価を主体とする公正価値が 最も適合性がある測定属性となる。また無形財が中心のインタンジブルズ型経済にお ける資産の評価では、企業結合から生じた無形資産である“のれん”を定額償却では なく、当該企業の実態に応じて減損させるのが合理的であるとしている。その際の評 価基準は DCF 法によるものである26。 このように、経済基盤がプロダクト型経済からファイナンス型経済に変移すること により、取得原価主義から公正価値基準に代わり、さらにインタンジブルズ型経済に 変移することで、公正価値の概念も、時価を中心とした概念から将来キャッシュ・フ ローの現在価値を含む広い概念へと変化したのだと解する。そして、IFRS は、この 経済基盤の変化に応じて、会計基準の枠組みを変えていこうとしてきている。IFRS では、企業の資産を公正価値で評価し、財務諸表を作成する。取得原価主義に基づく 従来の会計基準とは考え方が全く異なる。 続いて、日本の会計基準と IFRS の会計基準の基礎となる考え方を、会計基準の作 成方針である概念フレームワークを基に検討する。中田(2011)によれば、日本の会 計基準では、財務諸表の作成目的の一つに受託責任評価情報を提供することがあげら れる。すなわち、株主から受託した資源を、どのように活用し経営者がどれだけ業績 をあげたかという情報、つまり「過去目線の情報」の提供を、財務諸表によって行う としている。確かに、従来は財務諸表を「会社の成績表」と呼ぶことも珍しくなかっ た。一方、IFRS のフレームワークでは、受託責任の結果を表示すること自体を財務 諸表の作成目的にはしておらず、投資家への意思決定情報提供のため、将来の支払能 力やそのための将来の収入の獲得能力を予測するための情報、つまり「将来目線の情 報」の提供を、財務諸表によって行うことになると述べている27。したがって、IFRS は、将来キャッシュ・フローの現在価値を用いて公正価値を評価する考え方を基礎に しているのである。 上記のように、インタンジブルズ型経済が台頭することにより、無形の資産がどれ. 25. 櫻井通晴(2012)『管理会計[第五版]』同文舘出版、pp.143-146. 櫻井通晴(2012)『管理会計[第五版]』同文舘出版、p.146. 27 中田清穂(2011) 『やさしく深堀り IFRS の概念フレームワーク』中央経済社、 pp.46-47. 26. 19.

(26) だけの価値を企業にもたらすのかが要求される昨今において、将来キャッシュ・フロ ーの現在価値を用いて公正価値を評価する考え方を有する IFRS はそのニーズを満た した会計基準であると言えるであろう。 なお、経済基盤は、プロダクト型経済、ファイナンス型経済、インタンジブルズ型 経済へ移行してきており、現在はこれらのハイブリッド社会からなると先述した通り、 実際には、依然として国内で製造業のみを行う企業なども存在することから、必ずし も現在の IFRS が全ての企業にとって、最も適切なものであるとは言えない。また、 IFRS のフレームワークと IFRS の個々の基準の間には、ズレが生じることもある28。 本論文では、IFRS と従来の会計基準、どちらが現在の市場経済によりマッチしてい るか、IFRS の基準の中で、どの基準がフレームワークと矛盾しているかなどの議論 はせず、あくまで IFRS 自体の考え方に着目した上で議論を進める。 1.2. IFRS と日本基準の会計処理の相違 続いて、最首氏に日本基準と IFRS の会計処理の相違をインタビューしたところ、 以下のような回答を得た29。 EU による会計基準の同等性評価をきっかけに、 J-GAAP については IFRS と、 かなり細かいレベルも含めたコンバージェンス(IFRS を採用するのではなく、 自国基準を IFRS に歩み寄らせること)が行われてきました。その結果、IFRS と J-GAAP の内容に、もはや重要なインパクトのある差異はほとんど残っていま せん。残るは、①のれんの償却・非償却、②開発費の資産計上・費用処理、③公 正価値(独立第三者間取引条件において、知識のある自発的な当事者の間で、資 産が交換され、又は負債が決済されるであろう金額)モデルの適用範囲、④リサ イクリング(その他包括利益累計額として認識された未実現利益を、実現時に当 期純利益に振り替える手法をリサイクリングという)の範囲くらいです。企業に とっての IFRS に乗り換えるメリットを考えると、①M&A を繰り返す企業にと っては、投資原価の一部が費用処理されない点で有利に思えるかもしれない、② 開発費を多額に支出する企業(製薬業など)にとっては、費用処理が先送りにな る点で有利に思えるかもしれない、③ベンチャー投資的な活動をしている企業に とっては、将来の見積もりをベースに利益計上が可能になりうるので、有利に思 えるかもしれない、というのが浮かびます。ただ、「・・・有利に思えるかもし れない」と書いた通り、これらは単なる投資回収計算上の期間帰属の修正にすぎ ないので(のれん計上は、場合によっては半永久的かもしれないけど)、本当に 有利なのかはわかりません。. 中田清穂(2011) 『やさしく深堀り IFRS の概念フレームワーク』中央経済社、p.24. 29 最首克也 監査法人双研社 2014 年 7 月 10 日メールで本人に実施 28. 20.

(27) 上記より、日本基準と IFRS の考え方の相違に触れた後、①のれんの償却・非償却、 ②開発費の資産計上・費用処理、③公正価値モデルの適用範囲、④リサイクリングの 範囲について説明を加える。 1.2.1. のれんの償却・非償却 日本基準では、のれんを効果の及ぶ期間にわたり規則的な償却を行い、のれんの価 値が損なわれた時に減損処理を行う。一方 IFRS では規則的な償却を行わず、のれん の価値が損なわれた時に減損処理を行う。したがって、のれんに関しては、短期的に 見れば IFRS の方が費用処理額は少なくて済む可能性がある。もちろん、のれん資産 は最終的には費用処理され、期間帰属のズレが生じているだけなので、長期的に捉え れば費用金額は変わらないはずであるが、短期的には費用が少なくなる可能性が高い。 なお、IFRS では、のれん等の資産について毎期減損テストを行うが、これは毎期、 将来のキャッシュをどれだけ生むのかを測定することであり、投資の事後評価を行う ことになる。そのため、今後目的が曖昧である M&A などを行っても次期にすぐのれ んの減損テストを行い評価損が計上されてしまう可能性があると筆者は考える。 1.2.2. 開発費の資産計上・費用処理 日本基準では、研究開発費は発生時にすべて費用として処理しなければならない。 一方 IFRS では、研究開発費のうち開発費については、要件を満たしたものについて は無形資産として計上することができる。したがって、研究費に関しては差異がなく、 開発費に関しては IFRS の方が発生時の費用処理額は少なくて済む可能性がある(図 3-1)。なお、長谷川(2014)によると、開発とは商業生産または使用の開始前に、 「研 究により発見する」、または「その他の知識を、新しいまたは相当に改良された材料、 装置、製品、工程、システムまたはサービスの製作のための計画やデザインに応用す る」ことであり、研究とは、新しい科学的または技術的な知識と理解を得る見通しの もとに行われる独創的で計画された調査であるとしている30。 図 3-1 研究開発費の処理の相違 . 研究費. 開発費. 日本基準. 発生時 費用処理. 発生時 費用処理. IFRS. 発生時 費用処理. 要件を満たした ものは無形資産. 出典 筆者作成 30. 長谷川茂雄(2014)『IFRS 会計講義』中央経済社、p.145. 21. .

(28) 当該処理についても、資産計上された開発費は最終的には費用処理され、期間帰属 のズレが生じているだけなので、長期的に捉えれば費用金額は変わらないはずである が、短期的には費用が少なくなる可能性が高い。なお、参考までに資産計上の要件に ついて以下に記しておく。 資産計上6要件 ① 無形資産を使用/売却が可能なように完成できる技術上の実行可能性 ② 無形資産を完成させ、使用/売却しようとする企業の意図 ③ 無形資産を使用/売却できる能力 ④ 可能性の高い将来の経済的便益を企業にもたらすため、無形資産がどのように使 用/売却されるか、その方法 ⑤ 無形資産を完成させ、使用/売却するために必要な資源(技術的、財務的、その 他)の利用可能性 ⑥ 開発フェーズにおける無形資産に起因する支出を、信頼性をもって測定できる能 力 1.2.3. 公正価値モデルの適用範囲 日本基準は、収益を一会計期間における企業活動の成果と定義し、費用を、収益を 得るための犠牲と定義し、それらの差額として利益を算出する収益費用アプローチに 立脚した会計基準である。一方、IFRS は資産及び負債の各項目について原則時価評 価して、期首と期末の資本の変動差額として把握される包括利益を重視するといった、 資産・負債アプローチに立脚した会計基準である。このような観点から、IFRS は日 本基準に比べて、公正価値会計を適用する範囲が広い。例えば、日本基準では、市場 で売買されない株式については、時価のないものとして取り扱う(実務指針 63 項但 書)。一方、IFRS では、公表価格がない資本性金融商品およびそのデリバティブにつ いて、公正価値が信頼性をもって測定できない場合に限り、取得原価による測定を認 めており、このようなケースは稀であるという前提を置いている(IAS30)。他にも、 日本基準では、一部のデリバティブ取引については、取得価額をもって貸借対照表価 額とするが(実務指針 104 項)、IFRS では、デリバティブは常に公正価値で評価す ることとしている(IAS39,46)。 1.2.4. リサイクリングの範囲 日本基準では純損益にリサイクリングされないその他の包括利益項目は想定され ていないが、IFRS では一部の項目につきリサイクリングされない項目がある。例え ば、売買目的ではない資本性金融商品の公正価値の変動については、その他包括利益 22.

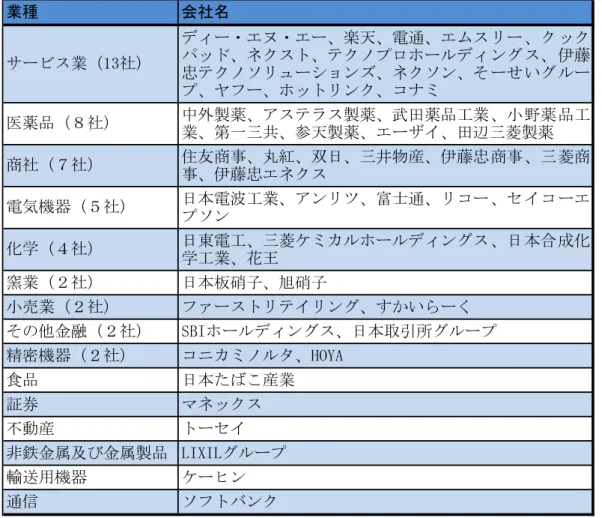

(29) で認識するか純損益で認識するかを選択することができ、その他包括利益で認識した 場合、その後リサイクリングはできず日本基準のように純損益へ振り返ることができ なくなってしまう。 これらの考え方の相違は、当期純利益に対する考え方の相違から生じていると考え られる。山田(2009)によれば、米国や日本(そして欧州の一部)では、当期純利益 が重視されているが、英連邦国のように当期純利益に重点を置かない国々もある31。 ここで、当期純利益は事業年度の企業の業績を示す指標として重要だとの見解に立て ば、期首と期末の純資産の変動額が未処分利益剰余金において当期利益と一致すると いうクリーンサープラス関係が重要となるが、当期純利益に重点を置かない国々では そうではないのであろう。 このように、リサイクリングの相違から IFRS と日本基準とで利益に相違が生じて しまう可能性があるのである。 . 2. IFRS を適用する会社の傾向分析 2.1 IFRS を適用または適用予定の会社に関する考察 2014 年 12 月現在、日本で IFRS を適用または適用予定の会社は、全部で 51 社存 在している。そこで、現在これらの企業は、何を目的として IFRS を適用したのであ ろうか。現在 IFRS を適用している企業の特徴を捉えながら検討する。 日本における IFRS 適用会社を調査すると、51 社中 13 社がサービス業、8社が医 薬品、7社が商社である(その他、電気機器5社、化学4社、窯業2社、小売業2社、 その他金融業2社、精密機器2社)。このように、IFRS 適用会社は主にサービス業、 医薬品、商社に偏りが存在する(図 3-2)。 なお、上記は、日経 NEEDS のデータを基に業種別に区分しているが、その区分自 体にも注意が必要である。例えば、そーせいグループはサービス業に属しているが、 実際には医薬事業が主たる事業であるため、医薬品に属しているとも考えられるし、 通信業に属するソフトバンクはサービス業とも考えられる。しかし、本研究では、ど の会社がどの業種に属するかを検討することが目的ではなく、IFRS を適用した企業 が全体としてどのような傾向があるのかを検討することに主眼が置かれているため、 細かい分類は割愛することとする。 以下では、なぜ IFRS を適用する企業にこのような偏りが存在するのか、サービス 業、医薬品、卸売業の特徴を睨み仮説を構築する。 . 31. 山田辰巳(2009 年) 「第17回国際財務報告基準(IFRS)の考え方について−日本 基準との違いにも触れて−」『会計・監査ジャーナル』No.653、p.35. 23.

(30) 図 3-2 IFRS 任意適用会社(2014 年 12 月 20 日現在) . H H. L. X Y. B YHL. X. A. I X Y. L Y. X. O 13 H L X LS. . 出典 筆者作成 2.1.1 サービス業 サービス業で IFRS を適用している会社は、ディー・エヌ・エー、楽天、電通、エ ムスリー、クックパッド、ネクスト、テクノプロホールディングス、伊藤忠テクノソ リューションズ、エムスリー、ネクソン、そーせいグループ、ヤフー、ホットリンク、 コナミである。 サービス業という括りでは、非常に多様な業態が存在し、一様にサービス業の特徴 について述べることは難しいが、サービス業は一般にグローバル展開を実施する際、 製造業などに見られるような国内工場の閉鎖、人員削減の影響といった空洞化のリス クは小さく、グローバル展開がし易いのではないかと考えられる。実際上記の企業は グローバル展開している企業が多い。そのため、以下のような観点から IFRS を適用 していると考える。 第1に、IFRS によれば、全ての子会社の会計方針や決算日を統一するため、グル 24.

(31) ープ内での管理がしやすくなる。つまり、ベースとなるルールが統一されるため、グ ループ管理がより一層効果的なものとなる。 第2に、海外の競合他社との比較可能性を向上させることで自社の経営管理に役立 てることができる。 第3に、資金調達の便宜が考えられる。機関投資家・個人投資家いずれにとっても、 IFRS で作成された財務諸表ならば比較可能性が高まるため意思決定に役立ち、世界 から資金調達をしやすくなるのだと考える。 第4に、連結会社の数が多いほど、異なる会計基準を用いていた場合、連結する際 に統一しなければならず、コストが多額に発生してしまう。ここで、親会社が IFRS を導入することで、会社全体で統一的な財務報告制度を確立できる。その結果、連結 財務諸表作成プロセスが効率化される。 最後に、単純にサービス業という業種に所属している企業の絶対数が大きいことか ら、IFRS を適用している企業数も多いということも考えられる。 2.1.2 医薬品業 医薬品で IFRS を適用している会社は、エーザイ、参天製薬、中外製薬、武田薬品 工業、アステラス製薬、小野薬品工業、第一三共である。 医薬品の業界では、昨今特許切れを迎えるケースが多く、またジェネリック等に顧 客を奪われているため、より組織再編をする必要性が高くなってきた。そのため、医 薬品業では、大型買収が多発しており、その際のれんが多額に発生する。そのため、 IFRS を適用することで、以下のような利点が得られるのではないだろうか。 第1に、IFRS 導入によってのれんの償却がなくなり、利益が増加する効果を期待 しているのではないかと考える。 第2に、IFRS を適用することによって、M&A を行う際、取引当事者が共通の会 計基準を適用することで、デューデリジェンス手続き等の効率性が増し、それにより M&A の意思決定をより迅速化できる効果も期待できる。 さらに医薬品業では、研究開発費が多く発生する。そのため、IFRS を適用し、開 発費について資産計上することができれば、短期的に費用を抑え、利益を増加させる ことができる可能性がある。その効果を期待して IFRS を適用しているのではないだ ろうか。 2.1.3 卸売業 卸売業で IFRS を適用している会社は、伊藤忠商事、三井物産、三菱商事、伊藤忠 エネクス、住友商事、双日、丸紅である。 多くの大手商社は、米国会計基準導入企業である。ここで、アメリカでは 2011 年 12 月 IFRS の組み込みに関する決定の延期を発表したが、2012 年に米国証券取引委 25.

(32) 員会(SEC)は「今後、米国基準を段階的に IFRS 化していく」と、IFRS を支持する 発言を行った。このアメリカの IFRS への対応に伴い、早めに導入しようしたという ことが言えるのではないだろうか。 さらに商社は海外展開している会社が多く、連結子会社も多い。そのため、1.5.1 サービス業でも述べた通り、グループ経営管理や資金調達、連結業務の負担削減目的 で IFRS を適用していることが考えられる。さらに、のれんの金額も大きいため、の れんの非償却による財務的メリットを享受することを目的として、IFRS を適用して いることも考えられる。 2.1.4 まとめ 上記考察より、IFRS を適用する企業の特性に関する仮説を以下のように設定する。 仮設①:決算日や会計方針の統一による比較可能性の向上 グローバル単位での比較可能性の向上が挙げられる。ここでは、比較対象として2 つ存在する。1つは自社のグループ会社間での比較であり、2つ目は競合他社との比 較可能性の向上である。 仮設①-1:自社のグループ会社間の比較可能性の向上 IFRS によれば、全ての子会社の会計方針や決算日を統一することで、グループ経 営管理に役立てることができる。ただし、現在の日本においては、IFRS は親会社の みに適用され、日本の子会社については、日本の会計基準を用いなければならないた め、子会社の財務諸表を IFRS ベースにすることに手間もかかる点に注意しなければ ならない。 上記仮定に基づけば、海外の連結子会社数の多い企業が IFRS を適用する傾向があ ると仮説を設定することができる。 仮設①-2:競合他社との比較可能性の向上 グローバル展開を今後進めていくためには、市場の状況および自社の状況を把握す るのみならず、競合他者の状況をも把握しなければならない。その意義は2つ存在す ると言われる。1つ目は M&A を行う際に競合他社の分析をし易くするためである。 その観点からすれば、M&A に積極的である企業は IFRS を適用する傾向があると仮 説を設定することができる。 もう1つは海外の競合他社と財務的指標を比較することで自社の経営管理に役立 てるためである。その観点からすれば、海外展開に積極的な企業は IFRS を適用する 26.

(33) 傾向があると仮説を設定することができる。 いずれにせよ、競合他社と同じ会計基準を使っていなければ、単純な比較はできな い。しかしこの点に関して、IFRS では原則主義を採用しており細かいルールが定め られていないため、企業ごとに独自のルールができてしまい、比較可能性を担保でき ないのではないかとも考えられる。これに対し、コンサルティングファームパートナ ーとのインタビューで次のコメントを得られた32。 日本で今 IFRS を任意適用している企業を見ると、商社と製薬と食品の業種が 多いことが分かりますよね。商社は日本特有のビジネスなんだけれども、製薬や 食品など M&A が多い会社は、IFRS や米国基準で行っています。それはなぜか と言いますと、企業結合会計のところが一番大きくて、のれんを償却するとか開 発費の資産計上とか業種で横並びじゃないと非常に都合が悪いのです。これが彼 らの一番のインセンティブです。原則主義を採用することで会社によって利益が 違ってくることは結果として出てくるかもしれないけど、実際に実務で IFRS を 適用している方々が考えていることは、業種間の比較可能性です。他社に対して、 のれんの恩恵を同時期から受けることで、日本基準適用による不利をなくしたい と考えるはずである。 以上より、原則主義による企業ごとのルールの相違は存在するものの、のれんの償 却や開発費の資産計上といった財務諸表に大きな影響を与える可能性がある項目の 業種間の比較可能性をより重視していることが伺える。 上記仮定に基づけば、同業種で IFRS を適用した企業が出現することで、他の企業 も IFRS を適用する傾向があると仮説を設定することができる。こちらについては、 すでに述べた通り、サービス業、商社、医薬品業に大きな偏りが生じていることから も指摘できる。 仮設②:資金調達の便宜 続いて、資金調達の便宜が挙げられる。IFRS 適用によって機関投資家・個人投資 家にとって比較可能性が高まり、世界から資金調達をしやすくなると考える。 上記仮定に基づけば、外国人投資家の比率が大きい会社はより外国からの資金調達 を重視しており、IFRS を適用する傾向があると仮説を設定することができる。さら に、IFRS を適用した後も外国人投資家比率が上昇していくことが考えられる。 仮設③:財務的なメリット . 2014 年 7 月 10 日 インタビューによって実施 匿名を条件のインタビューのため 氏名を開示していない. 32. 27.

(34) IFRS を適用することで、のれん償却費を計上しなくてすむことや、一定の要件を 満たした開発費を資産計上して以後の期間で償却することで一時的に多額の費用を 計上することを回避することなど、費用の一時的な負担が緩和され、利益を増加させ る効果があると考える。 上記より、IFRS 適用会社の利益は、日本基準から IFRS に変更することによって、 利益が増加するのではないかと考える。特に、のれん比率および研究開発費率が大き い企業ほど、利益の増加額は大きくなるのではないかと仮説を設定することができる。 仮設④:連結修正業務の削減 会計基準統合による連結業務の負担軽減目的で IFRS を適用していることが考えら れる。 上記仮定に基づけば、海外の連結子会社数の多い企業が IFRS を適用する傾向があ ると仮説を設定することができる。 仮設⑤:米国基準を適用していることによる IFRS へ移行 米国では IFRS の強制適用は見送られたものの、将来強制適用の可能性もあるため、 現在の IFRS 適用会社は予め IFRS を適用する判断を行ったと考えられる。 上記仮定に基づけば、従来から米国会計基準を適用している会社は、IFRS を適用 する傾向があると仮説を設定することができる。 . 3. IFRS が株価に与える影響の仮説 先行研究でもあった通り、IFRS 導入を日本の株式市場は好意的に評価しており、 また、IFRS 導入というイベントは短期的にも長期的にも株価を引き上げる効果があ ったとしている33。 上記研究では、マーケット・ポートフォリオの代理変数としての東証株価指数 (TOPIX) の日次リターンを用いてアブノーマルリターンを求め、IFRS 導入という イベントが、 株価に対して平均的にどのような影響をもたらすのかを考察している。 ここで上記株価に対する効果は、市場の平均に対するアブノーマルリターンとしてだ けではなく、各 IFRS 企業に対し IFRS を適用していない企業をコントロール・サン プルとして選択し、そのコントロール・サンプルと比較してもリターンを得られるの ではないかと考える。 Tan、Peng、譚、鵬(2014 年)「IFRS 導入が企業価値に及ぼす効果」『商学論究』 62 巻 2 号. 33. 28.

Gambar

+7

Dokumen terkait

Pada transformasi pergeseran (translasi), pencerminan (refleksi) dan perputaran (rotasi), tampak bahwa bentuk bayangan sama dan sebangun (kongruen) dengan bentuk aslinya..

Melihat dari nilai cost reduction yang didapat secara rata-rata yang dianalisis melalui variable cost ratio pada Perusahaan Jasa Perhotelan yang terdaftar di

dengan ditanggapi aktif oleh peserta didik dari kelompok lainnya sehingga diperoleh sebuah pengetahuan baru yang dapat dijadikan sebagai bahan diskusi

Based on definition above, it can be conclude that classroom management is all the process of activities in class that can make good atmosphere and students

Jika sampel random sebanyak 125 bola lampu diambil dari masing- masing merk diuji, berapa probabilitasnya bahwa merk A mempunyai umur rata-rata paling sedikit :.. 160 jam lebih

1) Metode penelitian kuantitatif dilakukan untuk mengukur satu atau lebih variabel penelitian lebih dari itu penelitian kuantitatif di lakukan untuk mengukur hubungan atau

bahwa untuk menyikapi perkembangan dinamika kondisi faktual di tingkat Desa dalam rangka menjamin hak masyarakat untuk memperoleh kesempatan yang sama