ANALISIS FAKTOR YANG MEMPENGARUHI KETEPATAN

WAKTU PUBLIKASI LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI

2008-2010)

Alief Fadil Wulantoro

Prof. Dr. Arifin Sabeni, M.Com (Hons), Akt

ABSTRACT

The research aims to prove empirically the factors affecting the timeliness of publication financial reports of manufacturing companies listed on the Indonesia Stock Exchange. Factors to be analysed in this research are the profitability, solvability, auditor’s reputation (KAP), ownership structure, firm size and auditor opinion.

Sample in this research were 297 manufacturing companies over the period 2008-2010 are consistently listed on Indonesia Stock Exchange and selected using purposive sampling method. Statistical methods used in this study is the logistic regression at a significance level 5%.

Result of this research indicate that the factor of profitability, solvability, auditor’s reputation (KAP), and insider ownership structure significantly influence the timeliness of publication of financial statements. Factor of firm size and auditor opinion not indicate any significant effect on the timeliness of publication of financial statements.

Keywords : timeliness, profitability, solvability, auditor’s reputation (KAP), ownership structure, firm size and auditor opinion.

PENDAHULUAN

Pelaporan keuangan merupakan proses penyampaian informasi laporan keuangan perusahaan untuk mencapai tujuan pelaporan keuangan guna mendukung pencapaian tujuan ekonomi perusahaan. Tujuan pelaporan keuangan adalah untuk menyediakan informasi bagi para pengguna yang memiliki kepentingan atas laporan keuangan tersebut. Laporan keuangan digunakan sebagai media pengambilan keputusan oleh para investor (IAI, 2007).

Laporan keuangan pada dasarnya harus memenuhi karakteristik kualitatif informasi. Ketepatan waktu penyampaian laporan keuangan (timeliness)

merupakan salah satu karakteristik kualitatif informasi yang berguna sebagai pendukung relevansi informasi. Dalam hal ini penyampaian laporan keuangan tersebut tidak terdapat penundaan yang dapat mengurangi relevansi informasi laporan keuangan (Annisa, 2004).

BAPEPAM sebagai badan regulasi pasar modal, dalam peraturan nomor X.K.6 mengenai kewajiban penyampaian laporan tahunan bagi emiten perusahaan publik, mewajibkan penyampaian laporan keuangan berkala yang terdiri dari laporan keuangan tahunan dan laporan keuangan tengah tahunan (Lampiran Keputusan Nomor : 80/PM/1996). Sebagai penjelas tertera pada peraturan BAPEPAM X.K.2 (Lampiran Keputusan Nomor : Kep-36/PM/2003) yang berlaku tahun 2003, mewajibkan penyampaian laporan keuangan tahunan perusahaan kepada BAPEPAM selambat-lambatnya akhir bulan ketiga setelah tanggal laporan keuangan tahunan (90 hari). Apabila terjadi keterlambatan dalam proses penyampaian laporan keuangan tahunan perusahaan, BAPEPAM telah melakukan pengawasan dan menerbitkan sanksi bagi perusahaan, contohnya pada tahun 1997 sebanyak 170 perusahaan dikenakan denda Rp 2,98 Miliar untuk denda keterlambatan penyampaian laporan keuangan (Na’im, 1999).

Pada penelitian-penelitian sebelumnya mengenai faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan, Ali dan Hilmi (2008) menguji secara empiris beberapa faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan, salah satunya menemukan bahwa reputasi KAP berpengaruh positif terhadap ketepatan waktu penyampaian laporan

keuangan. Hal ini tidak sesuai dengan penelitian yang dilakukan oleh Dwiyanti (2010) dan Annisa (2004) yang menemukan bahwa reputasi KAP yang digunakan tidak berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Penelitian Respati (2004), Ali dan Hilmi (2008) serta Dwiyanti (2010) menemukan bahwa struktur kepemilikan berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Namun hasil penelitian ini berbeda dengan yang dilakukan oleh Saleh (2004) dan Catrinasari (2006) yang menemukan bahwa struktur kepemilikan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Dalam penelitian yang dilakukan oleh Oktorina dan Suharli (2005) terhadap perusahaan yang terdaftar di BEJ, menemukan bahwa ukuran perusahaan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Saleh (2004) dan Ali dan Hilmi (2008) yang menemukan bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Watts dan Zimmerman (1990) menyatakan bahwa sebuah prestasi dalam keuangan yang tercermin dalam tingkat keuntungan sering digunakan sebagai keputusan investasi khususnya pembelian saham. Kim, et. al dalam Catrinasari (2006) menyatakan bahwa solvabilitas merupakan informasi yang menunjukkan tingkat ketergantungan perusahaan terhadap utang untuk membiayai aset yang dimilikinya. Penelitian ini menggunakan faktor rasio keuangan profitabilitas dan solvabilitas serta menggunakan faktor lain yaitu reputasi KAP yang digunakan, struktur kepemilikan internal, ukuran perusahaan dan opini auditor

TELAAH PUSTAKA

2.1 Laporan Keuangan dan Ketepatan Waktu Pelaporan Keuangan

Menurut Bamber, dkk (2000) laporan keuangan merupakan dokumen-dokumen bisnis yang melaporkan dalam jumlah moneter, yang menyediakan informasi untuk membantu seseorang dalam membuat keputusan bisnis. Dalam

hal ini, pembuat keputusan tersebut adalah pengguna laporan keuangan yang merupakan individu dan manajer binis.

Laporan keuangan biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Untuk mendukung Undang-undang no. 8 tahun 1995, pada tanggal 17 Januari 1996 Bapepam mengeluarkan ketentuan spesifik mengenai pelaporan keuangan perusahaan melalui Lampiran Keputusan Ketua BAPEPAM Nomor : KEP-38/PM/2003 tentang Laporan Tahunan. Di tahun 1996, BAPEPAM memberlakukan KEP-80/PM/1996 yang mewajibkan setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan perusahaan dan laporan auditor independen kepada BAPEPAM, paling lambat akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan perusahaan. Pada tanggal 30 September 2003 memperketat peraturan tentang kewajiban penyampaian laporan keuangan melalui Lampiran Keputusan Ketua BAPEPAM Nomor : KEP-36/PM/2003, Peraturan Nomor X.K.2 dengan memajukan tanggal penyampaian laporan keuangan perusahaan dan laporan keuangan tahunan yang harus disertai dengan pendapat lazim dari auditor independennya yang disampaikan kepada BAPEPAM selambat-lambatnya akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan perusahaan.

2.2 Profitabilitas

Profitabilitas merupakan rasio yang menunjukkan tingkat efisiensi dan kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Respati (2004) menjelaskan bahwa semakin tinggi profitabilitas maka akan semakin tinggi laba yang akan dihasilkan perusahaan. Dalam penelitian ini digunakan rasio ROE (Return On Equity) yang merefleksikan tingkat laba yang dihasilkan terhadap rata-rata total ekuitas yang digunakan.

2.3Solvabilitas

Solvabilitas atau rasio Leverage merupakan rasio yang menggambarkan seberapa besar ketergantungan perusahaan terhadap utang untuk membiayai aset dan operasional perusahaan. Owusu Ansah (2000) menjelaskan bahwa gearing ratio digunakan untuk mengukur tingkat leverage yaitu perbandingan hutang jangka panjang terhadap total aset yang dimiliki perusahaan. Tingkat kesulitan keuangan (financial distress) dapat tercermin jika sebuah perusahaan memiliki rasio leverage yang tinggi yang dikarenakan kewajiban perusahaan. Dalam penelitian ini menggunakan rasio leverage keuangan yang direfleksikan pada debt to asset ratio yang menggunakan perbandingan total asset dengan total liabilities.

2.4 Reputasi KAP

Kualitas laporan keuangan auditan yang dilaporkan oleh perusahaan kepada BAPEPAM tergantung dari Kantor Akuntan Publik yang digunakan. Kredibilitas yang tinggi dari laporan keuangan yang disampaikan akan tercapai jika perusahaan menggunakan jasa KAP yang memiliki nama dan reputasi yang baik. KAP yang universal tersebut merupakan Big Four Worldwide Accounting Firm atau lebih dikenal dengan nama big4. KAP yang digunakan merupakan affiliasi dari anggota big4.

De Angelo (2000) memberi kesimpulan bahwa Kantor Akuntan Publik yang lebih besar, kualitas audit yang dihasilkan juga lebih baik. Auditor berkualitas merupakan berita baik bagi investor, sehingga manajemen akan segera menyampaikan laporan keuangan yang diaudit oleh KAP yang memiliki reputasi yang baik (Dwiyanti, 2010).

2.5 Struktur Kepemilikan Perusahaan

Aspek kepemilikan perusahaan dibagi menjadi dua yaitu, kepemilikan oleh pihak dalam perusahaan dan pihak luar perusahaan. Struktur kepemilikan perusahaan akan sangat berpengaruh terhadap penentuan nilai perusahaan. Ali dan Hilmi (2008) menyatakan bahwa dalam struktur kepemilikan bahwa pemilik perusahaan dari luar mempunyai kekuatan besar dalam mempengaruhi perusahaan melalui opini dan kritikan publik melaui media massa, sehingga pengelolaan perusahaan berada dalam tekanan pengawasan publik. Oleh karena itu perusahaan

akan lebih berhati-hati dalam menyusun laporan keuangan perusahaan sehingga mereka terdorong untuk menyajikan informasi secara tidak tepat waktu. Persentase kepemilikan dari pihak luar dan dalam perusahaan menjadi refleksi dari struktur kepemilikan perusahaan.

2.6 Ukuran Perusahaan

Ukuran perusahaan dapat direfleksikan dari jumlah total aset yang dimiliki perusahaan, total jumlah penjualan tiap periode, jumlah total karyawan yang dimiliki, dan lain-lain. Perusahaan besar memiliki resiko keuangan yang kecil karena tidak terlalu tergantung pada hutang sebagai sumber dari biaya operasional dan pembiayaan aset perusahaan. Almilia dan Setiady (2006) menjelaskan bahwa ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, dan mencerminkan kesadaran pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan dan pihak internal perusahaan.

Penelitian ini menggunakan ukuran perusahaan yang dapat diukur dengan

market value atau market capitalization.

2.7 Opini Auditor

Dalam proses audit laporan keuangan, auditor akan memberikan opininya terhadap laporan keuangan yang diauditnya. Sesuai dengan Standar Akuntan Publik, PSA 29 SA Seksi 508, Opini auditor tersebut dapat lima jenis, yaitu pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasa penejelasan (unqualified opiniom with explanatory language), pendapat wajar dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse opinion), dan pernyataan tidak memberikan pendapat (disclaimer opinion).

Dalam laporan keuangan auditan, pendapat auditor tentang laporan keuangan yang telah diauditnya, menurut investor pendapat yang merupakan good news adalah unqualified opinion. Whittred (1980) dalam Ali dan Hilmi (2008) menyatakan bahwa laporan keuangan yang memberikan pendapat qualified opinion mengalami audit delay lebih lama.

2.8 Teori Keagenan (Agency Theory)

Untuk memahami ekonomi informasi dengan cara perluasan satu individu menjadi dua individu, yaitu agen dan prinsipal, digunakan teori keagenan. Di dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal dan memberi wewenang antara agen untuk membuat keputusan terbaik bagi prinsipal. Ini menjelaskan tentang hubungan antara agen dan prinsipal (Meckling, 1976).

Untuk memperoleh laba atau keuntungan yang maksimal bagi prinsipal, maka agen dituntut bekerja secara maksimal. Namun, diimbangi dengan optimalisasi pemenuhan kesejahteraan agen oleh prinsipal. Pengukuran maksimalisasi kinerja agen, dapat dinilai dari laporan keuangan yang dilaporkan oleh agen. Prinsipal dapat melakukan pengukuran sebagai dasar dalam meningkatkan kesejahteraan agen..

2.9 Teori Kepatuhan

Dalam mematuhi sebuah peraturan, seorang individu cenderung akan terlebih dahulu mengalami penyesuaian dalam psikologis dan sosiologisnya. Dalam hal ini individu akan menjalani lingkup sosial yang akan mempengaruhi perilaku sosialis mereka. Menurut Susilowati (2004) terdapat dua perspektif dasar dalam literatur sosiologi mengenai kepatuhan pada hukum, yang disebut normatif dan instrumental. Perspektif normatif berhubungan mengenai yang dianggap oleh seorang individu sebagai moral dan tidak sesuai dengan kepentingan pribadi mereka. Perspektif instrumental memandang individu secara bagian yang utuh didorong oleh kepentingan pribadi dan tanggapan terhadap perubahan-perubahan dalam sebuah kenyataan, insentif, dan hukuman yang akan berhubungan dengan perilaku seorang individu.

2.4 Hipotesis Penelitian

Profitabilitas merupakan rasio yang menunjukkan secara efisiensi dan kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin tinggi rasio profitabilitas, maka semakin tinggi tingkat efisiensi dan kinerja perusahaan dalam menghasilkan keuntungan. Perusahaan dengan tingkat perolehan laba yang tinggi cenderung tepat waktu mempublikasikan laporan keuangannya. Hal ini mengindikasikan bahwa rasio profitabilitas yang baik merupakan berita baik bagi investor sehingga manajemen perusahaan tidak menunda proses penyampaian laporan keuangannya. Hal ini sesuai dengan penelitian Na’im (1999) yang menemukan bahwa profitabilitas secara signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Berdasarkan analisis tersebut, maka dapat disusun hipotesis sebagai berikut : H1 : Profitabilitas berpengaruh positif terhadap ketepatan waktu publikasi

laporan keuangan.

2. Solvabilitas dengan ketepatan waktu publikasi laporan keuangan

Solvabilitas atau leverage keuangan merupakan rasio yang menggambarkan seberapa besar ketergantungan perusahaan terhadap kewajiban untuk membiayai aset dan operasional perusahaan. Semakin tinggi rasio leverage, maka semakin besar ketergantungan sebuah perusahaan terhadap utang dari pihak luar untuk membiayai aset perusahaan. Schwartz dan Soo (1996) dalam Ali dan Hilmi (2008) menjelaskan bahwa perusahaan yang mengalami kesulitan keuangan canderung tidak tepat waktu dalam menyampaikan laporan keuangannya dibanding dengan perusahaan yang tidak mengalami kesulitan keuangan. Tingginya rasio solvabilitas perusahaan merupakan berita buruk bagi para investor. Oleh karena itu pihak manajemen perusahaan cenderung menunda publikasi laporan keuangannya.

Berdasarkan analisis tersebut, maka dapat disusun hipotesis sebagai berikut : H2 : Solvabilitas berpengaruh negatif terhadap ketepatan waktu publikasi

laporan keuangan.

3. Reputasi Kantor Akuntan Publik dengan ketepatan waktu publikasi laporan keuangan

Perusahaan sebelum menyampaikan laporan keuangan tahunan akan menggunakan jasa Kantor Akuntan Publik untuk melakukan audit terhadap laporan keuangan tahunan perusahaan dan kinerja perusahaan. Guna menghasilkan laporan keuangan yang memiliki tingkat kredibilitas tinggi, perusahaan cenderung menggunakan auditor yang mempunyai reputasi yang baik. Kantor Akuntan Publik dengan reputasi yang baik dinilai akan lebih efisien dalam melakukan proses audit dan akan menghasilkan informasi yang sesuai dengan kewajaran dari laporan keuangan perusahaan. Indikator tersebut dapat dinilai dengan penggunaan jasa Kantor Akuntan Publik yang berafiliasi dengan Big Four Worldwide Accounting Firm (big4) atau bukan. Penelitian Ali dan Hilmi (2008) menemukan bahwa Reputasi Kantor Akuntan Publik berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Berdasarkan analisis tersebut, maka dapat disusun hipotesis sebagai berikut : H3 : Reputasi Kantor Akuntan Publik berpengaruh positif terhadap

ketepatan waktu publikasi laporan keuangan.

4. Struktur kepemilikan perusahaan dengan ketepatan waktu publikasi laporan keuangan

Struktur kepemilikan perusahaan meliputi proporsi kepemilikan yang dimiliki oleh pihak dalam perusahaan dan pihak luar. Dalam struktur kepemilikan perusahaan nilai proporsi kepemilikan menjadi penentuan dari nilai perusahaan. Kosentrasi kepemilikan dari masing-masing pihak akan berpengaruh terhadap kontrol terhadap perusahaan. Pihak internal perusahaan akan melakukan kontrol penuh terhadap manajemen perusahaannya dalam proses penyusunan hingga publikasi laporan keuangan. Hal ini dilakukan karena adanya kekhawatiran akan opini negatif yang timbul dari pihak publik terhadap laporan keuangan perusahaan apabila terjadi kesalahan dalam proses penyusunan hingga publikasi laporan keuangan. Ali dan Hilmi (2008) menjelaskan bahwa besarnya kontrol yang dimiliki oleh pihak luar perusahaan (publik) melalui opini dan kritikan akan berpengaruh besar pada kinerja penyusunan laporan keuangan, hal ini mengakibatkan perusahaan akan lebih

berhati-hati dalam penyusunan hingga penyampaian laporan keuangan yang akan dipublikasi, sehingga perusahaan akan terdorong melakukan publikasi secara tidak tepat waktu.

Berdasarkan analisis tersebut, maka dapat disusun hipotesis sebagai berikut : H4 : Struktur kepemilikan internal perusahaan berpengaruh negatif terhadap

ketepatan waktu publikasi laporan keuangan.

5. Ukuran perusahaan dengan ketepatan waktu publikasi laporan keuangan

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, dan mencerminkan kesadaran pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan dan pihak internal perusahaan (Almilia dan Setiady, 2006). Perusahaan yang besar memiliki sumber daya yang lebih banyak guna mendukung proses penyampaian laporan keuangan disbanding dengan perusahaan kecil. Menurut Dyer dan Mc Hugh (1975) dalam Oktorina dan Suharli (2005)Perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih, memiliki sistem pengendalian intern yang kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat. Dengan adanya sumber daya yang besar dan komponen-komponen pendukung lainnya, perusahaan cenderung lebih tepat waktu dalam mempublikasikan laporan keuangan.

H5 : Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu publikasi laporan keuangan.

6. Opini auditor dengan ketepatan waktu publikasi laporan keuangan

Dalam proses audit laporan keuangan, auditor akan memberikan opininya terhadap laporan keuangan yang diauditnya. Sesuai dengan Standar Akuntan Publik, PSA 29 SA Seksi 508, Opini auditor tersebut dapat lima jenis, yaitu pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasa penejelasan (unqualified opiniom with explanatory language), pendapat wajar dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse opinion), dan pernyataan tidak memberikan pendapat (disclaimer opinion). Whittred (1980) dalam Ali dan

Hilmi (2008) menjelaskan bahwa laporan keuangan yang mendapatkan

qualified opinion, akan mengalami audit delay lebih lama. Hal ini dikarenakan manajemen berusaha melakukan penundaan penyampaian laporan keuangan karena qualified opinion merupakan bad news bagi investor atau pihak yang berkepentingan lainnya. Perusahaan yang mendapatkan unqualified opinion

akan cenderung lebih tepat waktu dalam mempublikasikan laporan keuangannya.

H6 : Opini auditor berpengaruh positif terhadap ketepatan waktu publikasi laporan keuangan.

METODE PENELITIAN

3.1 Variabel penelitian dan Definisi Operasional Variabel

a. Variabel Dependen

Variabel dependen penelitian ini adalah ketepatan waktu publikasi laporan keuangan. Variabel ini diukur dengan menggunakan variabel dummy, kategori 0 untuk perusahaan yang tidak tepat waktu dan kategori 1 untuk perusahaan yang tepat waktu. Perusahaan dikatakan tepat waktu jika menyampaikan tanggal publikasi laporan keuangan auditan kepada BAPEPAM paling lambat 90 hari setelah tanggal laporan keuangan perusahaan

b. Variabel Independen 1. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan dalam efisiensi dan kinerja perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Indikator yang digunakan untuk mengukur profitabilitas dalam penelitian ini adalah return on equity (ROE).

2. Solvabilitas

Solvabilitas menunjukkan seberapa besar ketergantungan perusahaan terhadap kewajiban untuk membiayai aset perusahaan. Solvabilitas dalam penelitian ini diukur dengan debt to asset ratio (DAR).

3. Reputasi Kantor Akuntan Publik

Variabel reputasi Kantor Akuntan Publik diukur dengan variabel dummy, dimana kategori dummy 1 untuk perusahaan yang menggunakan KAP yang berafiliasi dengan the big four dan dummy 0 untuk perusahaan yang tidak menggunakan KAP yang berafiliasi dengan the big four.

4. Struktur kepemilikan perusahaan

Struktur kepemilikan perusahaan dapat diproyeksikan dalam struktur kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki oleh pihak dalam perusahaan (Insider ownership’s) dengan jumlah saham yang dimiliki oleh pihak luar (outsider ownership’s). Struktur kepemilikan perusahaan dalam penelitian ini adalah persentase dalam kepemilikan saham terbesar oleh pihak dalam (Insider ownership’s) pada perusahaan go public

yang terdaftar di Bursa Efek Indonesia. 5. Ukuran Perusahaan

Ukuran perusahaan tercermin pada besar aset dan sumber daya yang dimiliki perusahaan. Sumber daya yang dimaksud dapat berupa jumlah karyawan, besarnya pendapatan operasional, dll. Untuk menentukan ukuran perusahaan maka digunakan dengan perhitungan rumus market value atau

market capitalization. 6. Opini auditor

Dalam laporan keuangan auditan, pendapat auditor tentang laporan keuangan yang telah diauditnya, akan berpengaruh terhadap pandangan investor yang akan melihat pendapat auditor tersebut sebagai good news atau

bad news. Variabel opini auditor ini akan diukur dengan variabel dummy, dimana untuk laporan keuangan yang mendapatkan unqualified opinion akan diberi nilai dummy 1 dan laporan keuangan yang mendapatkan selain

unqualified opinion akan diberi nilai dummy 0.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun pengamatan 2008, 2009, 2010

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu pemilihan sampel tidak acak yang informasinya diperoleh dengan pertimbangan tertentu (Indriantoro dan Supomo, 2002).

Adapun kriteria-kriteria yang digunakan adalah sebagai berikut :

a. Merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara berturut-turut pada periode 2008, 2009, 2010.

b. Perusahaan tersebut telah menerbitkan laporan keuangan auditan dan dipublikasikan pada periode 2008, 2009, 2010

c. Menerbitkan laporan keuangan yang menampilkan data yang mendukung analisis faktor-faktor yang mempengaruhi ketepatan waktu publikasi laporan keuangan.

3.3 Metode pengumpulan data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang bersumber pada laporan keuangan perusahaan manufaktur pada periode 2008, 2009, 2010. Data sekunder diperoleh melalui pojok BEI Universitas Diponegoro dan Indonesian Capital Market Directory (ICMD). Yang digunakan sebagai analisis faktor-faktor yaitu profitabilitas, solvabilitas, reputasi KAP, struktur kepemilikan perusahaan, ukuran perusahaan, dan opini auditor.

3.5 Metode Analisis

Data sekunder yang diperoleh, dianalisis secara kuantitatif dengan metode statistik deskriptif yang digunakan sebagai deskripsi variabel dengan alat analisis yaitu standar deviasi dan rata-rata (mean). Kemudian melakukan menilai kelayakan model regresi yang digunakan, menilai keseluruhan model atau overall model fit, dan menguji koefisien regresi.

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan regresi logistik. Ghozali (2006) menjelaskan bahwa metode ini cocok digunakan untuk penelitian yang variabel dependennya bersifat kategorikal (nominal atau non metrik) dan variabel independennya kombinasi antara metrik dan non metrik. Regresi logistik yang digunakan dalam penelitian ini untuk menguji apakah

variabel-variabel profitabilitas, solvabilitas, reputasi KAP, struktur kepemilikan perusahaan, ukuran perusahaan dan opini auditor mempengaruhi ketepatan waktu penyampaian laporan keuangan.

Model regresi logistik dalam penelitian ini adalah :

ln ( TL TL

1 ) = a + b1ROE + b2DAR + b3KAP + b4OWN + b5SIZE + b6OA + e

Keterangan:

ln

TL TL

1 = Simbol yang menunjukkan probabilitas ketepatan waktu

publikasi laporan keuangan tahunan

ROE = Profitabilitas (Return on Equity)

DAR = Leverage keuangan (Debt to Asset Ratio)

KAP = Reputasi KAP

OWN = Struktur kepemilikan perusahaan

SIZE = Ukuran Perusahaan

OA = Opini Auditor

e = Error

ANALISIS DAN PEMBAHASAN 4.2. Deskripsi Variabel Penelitian

Deskripsi dari masing-masing variabel yang digunakan dalam penelitian ini disajikan pada tabel berikut ini.

Tabel 4.1

Deskripsi variabel timeliness

Frequency Percent Valid Percent

Cumulative Percent

Valid Tidak tepat waktu 98 33.0 33.0 33.0

Tepat waktu 199 67.0 67.0 100.0

Total 297 100.0 100.0

Sumber : Data sekunder yang diolah, 2011

4.2.1 Ketepatan Waktu (timeliness)

Timeliness (TL) menunjukkan ketepatan waktu publikasi laporan keuangan tahunan oleh emiten terhitung sejak anggal 31 Desember. Berdasarkan data yang diperoleh, kondisi variabel timeliness atau ketepatan waktu yang diukur dengan variabel dummy menunjukkan rata-rata sebesar 0,670. Hal ini dapat diartikan bahwa secara rata-rata diperoleh bahwa 67,0% perusahaan sampel telah melakukan publikasi laporan keuangan secara tepat waktu sebagaimana ditetapkan oleh BAPEPAM yaitu selama 90 hari terhitung dari periode akhir laporan keuangan, sedangkan sebanyak 33,0% mengalami keterlambatan dalam publikasi laporan keuangan tahunannya.

Tabel 4.2

Deskripsi variabel Independen

N Mean Std. Deviation Minimum Maximum

ROE Tidak tepat w aktu 98 -0.120 45.959 -154.90 304.39

Total 297 14.111 36.300 -154.90 323.59

DAR Tidak tepat w aktu 98 99.464 79.763 .07 320.86

Tepat w aktu 199 43.338 19.397 9.04 133.60

Total 297 61.858 55.094 .07 320.86

KAP Tidak tepat w aktu 98 0.296 0.459 .00 1.00

Tepat w aktu 199 0.578 0.495 .00 1.00

Total 297 0.485 0.501 .00 1.00

OWN Tidak tepat w aktu 98 54.653 23.652 10.07 99.00

Tepat w aktu 199 54.126 24.036 9.94 99.74

Total 297 54.479 23.871 9.94 99.74

SIZE Tidak tepat w aktu 98 525.051 1172.548 7.00 8585.00

Tepat w aktu 199 9172.397 27003.180 4.00 2.31E5

Total 297 6319.064 22467.653 4.00 2.31E5

OA Tidak tepat w aktu 98 0.837 0.372 .00 1.00

Tepat w aktu 199 1.000 0.000 1.00 1.00

Total 297 0.946 0.226 .00 1.00

4.2.2 Profitabilitas

Variabel profitabilitas yang diukur menggunakan rasio ROE untuk keseluruhan sampel menunjukkan rata-rata sebesar 14,111% yang berarti bahwa secara rata-rata diperoleh adanya laba positif dari perusahaan sampel atau secara umum selama periode penelitian tahun 2008 hingga 2010 diperoleh adanya kemampuan perusahaan sampel dalam mendapatkan laba bersih hingga mencapai 14,111% dari modal sendiri yang dimiliki perusahaan. Pada perusahaan yang tepat

waktu rata-rata ROE adalah sebesar 21,119% sedangkan pada perusahaan yang tidak tepat waktu, rata-rata ROE sebesar -0,120%.

4.2.3 Solvabilitas

Solvabilitas yang diukur dengan rasio DAR menunjukkan rata-rata sebesar 61,858% yang berarti bahwa secara rata-rata diperoleh adanya hutang sebesar 61,858% dari total aset yang dimiliki perusahaan. Rata-rata perusahaan cenderung menggunakan kewajiban sebagai sumber pendanaannya dibanding dengan memanfaatkan sumber ekuitas atau modal sendiri perusahaan. Pada perusahaan yang tepat waktu, rata-rata DAR adalah sebesar 43,338% sedangkan pada perusahaan yang tidak tepat waktu, rata-rata DAR sebesar 99,464%.

4.2.4 Reputasi KAP

Variabel reputasi KAP menunjukkan rata-rata sebesar 0,485 yang berarti bahwa secara rata-rata diperoleh adanya 48,5% perusahaan sampel diaudit oleh KAP Big 4, sedangkan selebihnya diaudit oleh KAP non big 4. Dalam hal ini rata-rata perusahaan sampel mayoritas menggunakan KAP non big 4 untuk mengaudit laporan keuangan perusahaan. Pada perusahaan yang tepat waktu, sebesar 0,578 atau 57,8% yang diaudit oleh KAP big 4 sedangkan pada perusahaan yang tidak tepat waktu, sebesar 29,6% diaudit oleh KAP big 4

4.2.5 Struktur Kepemilikan

Struktur kepemilikan saham yang menunjukkan besarnya persentase saham yang dimiliki oleh pihak internal memiliki rata-rata sebesar 54,479. Hal ini berarti bahwa secara rata-rata kepemilikan saham oleh pihak dalam (insider ownership) adalah sebesar 54,479%. Pada perusahaan yang tepat waktu, rata-rata struktur kepemilikan saham internal adalah sebesar 54,126% sedangkan pada perusahaan yang tidak tepat waktu, rata-rata srtuktur kepemilikan adalah sebesar 54,653%.

4.2.6 Ukuran Perusahaan

Variabel ukuran perusahaan yang diukur dengan menggunakan market capitalization dari seluruh sampel penelitian selama tahun penelitian menunjukkan rata-rata 6319 (dalam milyar rupiah). Pada perusahaan yang tepat waktu, rata-rata market capitalization adalah 9172, sedangkan pada perusahaan yang tidak tepat waktu, rata-rata market capitalization adalah 525.

4.2.7 Opini Auditor

Variabel opini auditor menunjukkan rata-rata sebesar 0,946 yang berarti bahwa secara rata-rata diperoleh adanya 94,6% perusahaan sampel mendapatkan

unqualified opinion oleh KAP, sedangkan selebihnya mendapatkan opini selain

unqualified opinion oleh KAP. Pada perusahaan yang tepat waktu, sebesar 100% mendapatkan unqualified opinion, sedangkan perusahaan yang tidak tepat waktu, sebanyak 83,7% perusahaan yang mendapatkan unqualified opinion.

4.3 Analisis Regresi Logistik

Untuk menguji secara multivariate hipotesis adanya pengaruh beberapa variabel terhadap timeliness (TL) dilakukan dengan menggunakan analisis regresi logistik. Penggunaan analisis regresi logistik ini adalah karena variabel dependen

timeliness (TL) diukur dengan data yang berbentuk nilai dummy, dimana variabel ini merupakan variabel yang dinyatakan dalam nilai 0 untuk menunjukkan tidak tepat waktu dan nilai 1 yang menunjukkan tepat waktu.

4.3.2 Uji Kesesuaian Model (Goodness of Fit Test)

Langkah awal untuk mengetahui bahwa suatu model regresi logistik merupakan sebuah model yang tepat, terlebih dahulu akan dilihat bentuk kecocokan atau kelayakan model secara keseluruhan. Pada pengujian kelayakan model regresi logistik dapat dilakukan dengan menggunakan pengujian ketepatan antara prediksi model regresi logistik dengan data hasil pengamatan. Pengujian ini diperlukan untuk memastikan tidak adanya kelemahan atas kesimpulan dari model yang diperoleh. Hasil pengujian Hosmer Lemeshow test diperoleh sebagai berikut

Tabel 4.4

Hosmer Lemeshow Test

Step Chi-square Df Sig.

1 6.824 8 .556

Hasil pengujian kesamaan model prediksi dengan observasi diperoleh nilai

chi square sebesar 6,824 dengan signifikansi sebesar 0,556. Dengan nilai signifikansi yang lebih besar dari 0,05 maka berarti tidak diperoleh adanya perbedaan antara data estimasi model regresi logistik dengan data observasinya. Hal ini berarti bahwa model tersebut sudah tepat dengan tidak perlu adanya modifikasi model.

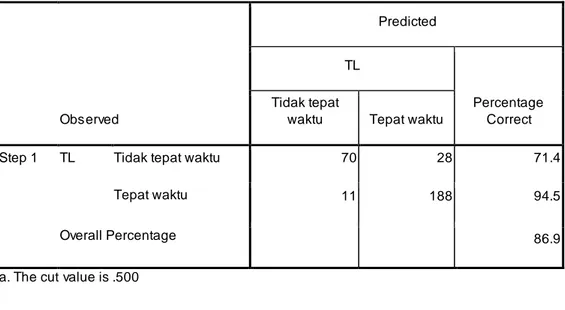

Untuk memperjelas gambaran atas ketepatan model regresi logistik dengan data observasi dapat ditunjukkan dengan tabel klasifikasi yang berupa tabel tabulasi silang antara dari hasil prediksi dan hasil observasi. Tabulasi silang sebagai konfirmasi tidak adanya perbedaan yang signifikan antara data hasil observasi dengan data prediksi dapat dilihat pada tabel sebagai berikut :

Tabel 4.5

Klasifikasi Prediksi Model

Observed Predicted TL Percentage Correct Tidak tepat

waktu Tepat waktu

Step 1 TL Tidak tepat waktu 70 28 71.4

Tepat waktu 11 188 94.5

Observed Predicted TL Percentage Correct Tidak tepat

waktu Tepat waktu

Step 1 TL Tidak tepat waktu 70 28 71.4

Tepat waktu 11 188 94.5

Overall Percentage 86.9

a. The cut value is .500

Tabel tersebut menunjukkan bahwa dari 98 sampel yang tidak tepat waktu, hanya 70 sampel atau 71,4% yang secara tepat dapat diprediksikan oleh model regresi logistik ini, dan 28 sampel tidak tepat diprediksikan oleh model. Sedangkan dari 199 sampel yang tepat waktu, 188 sampel atau 94,5% yang dengan tepat dapat diprediksikan oleh model regresi logistik ini, sedangkan 11 sampel lainnya diperoleh diestimasikan melenceng dari hasil observasinya. Secara keseluruhan berarti bahwa 70 + 188 = 258 sampel dari 297 sampel atau 86,9% sampel dapat diprediksikan dengan tepat oleh model regresi logistik ini.

4.3.3 Uji Keseluruhan Model (Overall Model Fit test)

Pada blok awal (beginning block) yaitu pada model hanya dengan konstanta, diperoleh nilai –2 log likelihood sebesar 376,688. Pada pengujian pada blok 1 atau pengujian dengan memasukkan seluruh prediktor diperoleh nilai –2

log likelihood sebesar 181,393. Dengan demikian terjadi penururunan –2 log

likelihood yang besar setelah menggunakan 6 variabel. Dengan demikian model dengan 6 prediktor menunjukkan sebagai model yang lebih baik.

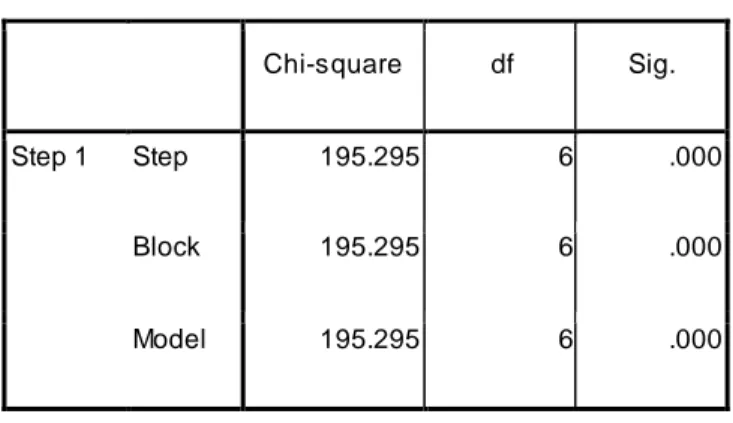

Pengujian kemaknaan prediktor secara bersama-sama dalam regresi logistik dapat juga dilihat dengan menggunakan nilai chi square dalam omnibus test of model coefficient sebagai berikut :

Hasil uji keseluruhan model

Chi-square df Sig.

Step 1 Step 195.295 6 .000

Block 195.295 6 .000

Model 195.295 6 .000

Pengujian kemaknaan prediktor secara bersama-sama dalam regresi logistik menunjukkan nilai chi square sebsar 195,295 yang merupakan selisih antara nilai -2 log likelihood pada hanya menggunakan konstanta dengan nilai -2 log likelihood pada model dengan 6 variabel bebas. Nilai signifikansi uji Omnibus test diperoleh sebesar 0,000. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan adanya pengaruh dari 6 variabel tersebut dalam mempengaruhi ketepatan waktu.

4.3.4 Model Regresi Logistik

Setelah mendapatkan model regresi logistik yang fit yang tidak memerlukan modifikasi model, maka pengujian hipotesis dapat dilakukan. Hasil pengujian hipotesis dilakukan dengan menggunakan uji secara parsial. Pengujian kemaknaan prediktor secara parsial dilakukan dengan menggunakan uji Wald dan dengan pendekatan chi square diperoleh sebagai berikut :

Tabel 4.7 Hasil uji regresi logistik

B S.E. Wald df Sig. Exp(B)

DAR -.036 .009 17.090 1 .000 .965 KAP .908 .417 4.732 1 .030 2.479 OWN -.030 .009 11.760 1 .001 .971 SIZE .0002 .000 2.815 1 .093 1.000 OA 65.037 1.678E7 .000 1 1.000 1.758E28 Constant -62.228 1.678E7 .000 1 1.000 .000

a. Variable(s) entered on step 1: ROE, DAR, KAP, OWN, SIZE, OA.

Model persamaan regresi diperoleh sebagai berikut : TL

Ln = -62,228 + 0,117 ROE – 0,036 DAR + 0,908 KAP – 0,030 OWN 1 – TL + 0,0002 SIZE + 65,037 OA

Variabel ROE, KAP, SIZE dan OA memiliki koefisien yang bertanda positif, sedangkan DAR dan OWN memiliki koefisien yang bertanda negatif. Hal ini menunjukkan bahwa peningkatan profitabilitas, reputasi KAP, ukuran perusahaan dan opini auditor akan cenderung meningkatkan probabilitas ketepatan waktu dalam publikasi laporan keuangan dan sebaliknya peningkatan DAR dan struktur kepemilikan saham akan cenderung menurunkan probabilitas ketepatan waktu publikasi laporan keuangan.

Hasil nilai R-Square dari regresi logistik digunakan untuk mengetahui besarnya ketepatan waktu yang dapat dijelaskan oleh variabel-variabel bebasnya.

Tabel 4.8

Hasil Koefisien Determinasi

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 181.393a .482 .671

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Pada tabel 4.7 menunjukkan bahwa bahwa koefisien determinasi yang ditunjukkan dari nilai Cox & Snell R2 sebesar 0,482. Hal ini berarti bahwa 48,2% variasi ketepatwaktuan dapat dijelaskan oleh ke-6 prediktor yang digunakan dalam penelitian ini, sedangkan sisanya sebesar 51,8% ketepatan waktu dapat dijelaskan oleh variabel lainnya.

4.4 Pengujian Hipotesis

Pengaruh masing-masing variabel tersebut akan diuji sebagai berikut : 1. Pengaruh Profitabilitas terhadap ketepatan waktu publikasi laporan keuangan

Pengujian pengaruh variabel Profitabilitas (ROE) terhadap ketepatan waktu dapat dilihat dari nilai Wald, koefisien regresi, dan signifikansinya. Dalam proses analisis statistik SPSS diperoleh nilai Wald sebesar 33,295 dan koefisien regresi 0,117 dengan signifikansi sebesar 0,000. Nilai signifikansi yang berada di bawah tingkat signifikansi yang digunakan dalam penelitian ini yaitu 0,05 menunjukkan adanya pengaruh yang signifikan dari variabel Profitabilitas (ROE) terhadap ketepatan waktu. Sehingga Hipotesis 1 diterima. Hal ini sesuai dengan hasil penelitian oleh Na’im (199), Respati (2004), Ali dan Hilmi (2004) dan Dwiyanti (2010). Adanya pengaruh yang signifikan disebabkan karena rasio profitabilitas yang baik dapat menjadi good news bagi manajemen perusahaan sebagai agen, untuk tidak melakukan

penundaan publikasi laporan keuangannya. Good news bagi manajemen perusahaan dianggap tidak memerlukan penundaan dalam publikasinya karena agen menunjukkan tingkat kinerja yang baik sesuai yang diharapkan oleh prinsipal, sehingga akan mendapatkan kepercayaan dalam menangani perusahaan pada periode berikutnya

2. Pengaruh Solvabilitas terhadap ketepatan waktu publikasi laporan keuangan Pengujian pengaruh variabel Solvabilitas (DAR) terhadap ketepatan waktu dapat dilihat dari nilai Wald, koefisien regresi dan signifikansinya. Dalam proses analisis statistik diperoleh nilai Wald sebesar 17,090 dan koefisien regresi -0,036 dengan signifikansi sebesar 0,000. Nilai signifikansi yang berada di bawah tingkat signifikansi yang digunakan dalam penelitian yaitu 0,05 menunjukkan adanya pengaruh yang signifikan dari variabel Solvabilitas (DAR) terhadap ketepatan waktu. Sehingga Hipotesis 2 diterima. Hasil penelitian ini tidak konsisten dengan penelitian Ali dan Hilmi (2008). Hal ini menjelaskan bahwa tingkat kewajiban perusahaan, cenderung selalu mempengaruhi waktu publikasi laporan keuangan. Rasio solvabilitas yang buruk menunjukkan kondisi resiko finansial yang tinggi. Hal ini dikarenakan perusahaan memiliki kewajiban yang besar dalam kegiatan ekonomi perusahaan, kondisi seperti ini merupakan sebuah bad news bagi manajemen perusahaan sebagai agen. Sehingga manajemen perusahaan dapat melakukan keputusan penundaan publikasi laporan keuangan karena terdapat sebuah bad news yang dapat mempengaruhi keputusan investasi oleh investor.

3. Pengaruh Reputasi KAP yang digunakan terhadap ketepatan waktu publikasi laporan keuangan

Pengujian pengaruh variabel reputasi KAP yang digunakan terhadap ketepatan waktu penyampaian laporan keuangan dapat dilihat dari nilai Wald, koefisien regresi, dan signifikansinya. Dalam proses analisis statistik SPSS diperoleh nilai Wald sebesar 4,732 dan koefisien regresi 0,098 dengan signifikansi sebesar 0,030. Nilai signifikansi yang berada di bawah tingkat signifikansi yang digunakan dalam penelitian yaitu 0,05 menunjukkan adanya

pengaruh yang signifikan dari variabel reputasi KAP terhadap ketepatan waktu. Sehingga Hipotesis 3 diterima. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Dwiyanti (2010). Kantor Akuntan Publik dengan reputasi yang baik (afiliasi dengan big4) dinilai akan lebih efisien dalam melakukan proses audit dan akan menghasilkan informasi yang sesuai dengan kewajaran dari laporan keuangan perusahaan. Penyelesaian waktu audit dalam hal ini dapat menjadi salah satu yang mendorong manajemen untuk melakukan publikasi laporan keuangan yang lebih cepat

4. Pengaruh Struktur Kepemilikan terhadap ketepatan waktu publikasi laporan keuangan

Pengujian pengaruh variabel Struktur kepemilikan terhadap ketepatan waktu dapat dilihat dari nilai Wald, koefisien regresi, dan signifikansinya. Dalam proses analisis statistik SPSS diperoleh nilai Wald sebesar 11,760 dan koefisien regresi -0,030 dengan signifikansi sebesar 0,001. Nilai signifikansi yang berada di bawah tingkat signifikansi yang digunakan dalam penelitian yaitu 0,05 menunjukkan adanya pengaruh yang signifikan dari variabel struktur kepemilikan terhadap ketepatan waktu. sehingga Hipotesis 4 diterima. Hasil uji regresi logistik ini tidak sesuai dengan penelitian Respati (2004). Publik melalui opini dan kritik dalam media masa dapat memberikan tekanan yang besar bagi perusahaan mengenai informasi yang terkandung dalam laporan keuangan perusahaan perusahaan. Oleh karena itu pihak internal sangat intensif dalam melakukan kontrol langsung terhadap manajemennya pada saat proses penyusunan hingga publikasi laporan keuangannya. Prinsipal melakukan kontrol terhadap agen karena menginginkan agen bekerja secara optimal agar dalam proses penyusunan hingga publikasi laporan keuangan tidak terdapat kesalahan yang dapat mengakibatkan kritikan oleh publik dan pihak-pihak yang menggunakan informasi laporan keuangan tersebut. Sehingga hal ini dapat mengakibatkan keterlambatan dalam publikasi laporan keuangan.

5. Pengaruh Ukuran Perusahaan terhadap ketepatan waktu publikasi laporan keuangan

Pengujian pengaruh variabel Ukuran perusahaan terhadap ketepatan waktu dapat dilihat dari nilai Wald, koefisien regresi, dan signifikansinya. Dalam proses analisis statistik SPSS diperoleh nilai Wald sebesar 2,815 dan koefisien regresi 0,0002 dengan signifikansi sebesar 0,093. Nilai signifikansi yang berada di atas tingkat signifikansi yang digunakan dalam penelitian yaitu 0,05 menunjukkan tidak adanya pengaruh yang signifikan dari variabel Ukuran Perusahaan terhadap ketepatan waktu pada tingkat 5%. Akan tetapi memiliki pengaruh yang signifikan pada tingkat signifikansi 10%. Sehingga Hipotesis 5 ditolak. Hasil uji regresi logistik ini sesuai dengan penelitian yang dilakukan oleh Saleh (2004). Meskipun perusahaan besar cenderung akan mendapatkan lebih banyak tekanan oleh pengguna laporan keuangan (investor) dalam ketepatan waktu publikasi laporan keuangan, namun hal tersebut lebih kecil pengaruhnya dalam mendorong perusahaan besar dalam publikasi laporan keuangan karena perusahaan memerlukan waktu yang lebih lama dalam melaporkan item-item yang dimiliki perusahaan.

6. Pengaruh Opini auditor terhadap ketepatan waktu publikasi laporan keuangan.

Pengujian pengaruh variabel opini auditor terhadap ketepatan waktu penyampaian laporan keuangan dapat dilihat dari nilai Wald, koefisien regresi, dan signifikansinya. Dalam proses analisis statistik SPSS diperoleh nilai Wald sebesar 0,000 dan koefisien regresi 65,037 dengan signifikansi sebesar 1,000. Nilai signifikansi yang berada di atas tingkat signifikansi yang digunakan dalam penelitian yaitu 0,05 menunjukkan tidak adanya pengaruh yang signifikan dari variabel opini audit terhadap ketepatan waktu. Sehingga Hipotesis 6 ditolak. Hasil uji regresi logistik ini sesuai dengan penelitian yang dilakukan oleh Ali dan Hilmi (2008). Manajemen sebagai agen prinsipal, melihat hasil opini audit selain unqualified opinion sebagai sebuah opini yang kurang baik atas kewajaran laporan keuangan perusahaan. Berdasarkan hasil

analisis data, persentase pada perusahaan yang tidak tepat waktu yang mendapatkan unqualified opinon adalah 83,7%. Tingginya persentase ini dapat disebabkan manajemen perusahaan yang tidak tepat waktu tersebut menganggap opini auditor bukan merupakan faktor yang utama yang dapat berpengaruh terhadap keputusan invetasi oleh investor. Manajemen perusahaan lebih menganggap bahwa keputusan investasi tersebut dipengaruhi oleh informasi yang dimiliki oleh rasio keuangan yang secara langsung mencerminkan tingkat kinerja ekonomi yang dimiliki perusahaan.

5.2. Keterbatasan Penelitian

Keterbatasan penelitian ini adalah :

1. Penelitian ini menggunakan jangka waktu periode penelitian yang pendek. 2. Penelitian hanya pada satu jenis perusahaan, yaitu perusahaan manufaktur. 3. Penelitian ini belum menggunakan variabel-variabel lain yang diduga

dapat mempengaruhi ketepatan waktu publikasi laporan keuangan, misalnya adanya item-item luar biasa, audit delay, dan auditor internal.

5.3. Saran Penelitian Mendatang

Berdasarkan kesimpulan yang diperoleh dalam penelitian ini, maka diajukan saran-saran bagi penelitian mendatang sebagai berikut :

1. Menambah periode dalam penelitian agar lebih panjang sehingga didapatkan hasil penelitian yang lebih luas.

2. Menggunakan jenis perusahaan lain sehingga didapatkan hasil penelitian yang lebih luas.

3. Menambah variabel penelitian yang diduga dapat mempengaruhi ketepatan waktu publikasi laporan keuangan seperti item-item luar biasa, audit delay, dan auditor internal.

DAFTAR PUSTAKA

Ali, Syaiful dan Utari Hilmi. 2008. “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ Periode 2004-2006).

Simposium Nasional Akuntansi VIII

Ang, Robert. 1997. The Intelligent to Indonesian Capital Market. Edisi 1.Mediasoft. Indonesia.

Anissa, Nur. 2004. “Ketepatan Waktu Penyampaian Laporan Keuangan : Kajian Atas Kinerja Manajemen, Kualitas Auditor dan Opini Audit”. Balance No 2 (September), 42-53.

Bandi. Dan Santoso T. Hananto, 2000. “Ketepatan Waktu Atas Laporan Keuangan Perusahaan Indonesia”. Simposium Nasional Akuntansi III. Pp. 66-77.

Bapepam. 1996.Himpunan Petunjuk Pelaksanaan Undang-undang Pasa Modal,

CV. Novindo Pustaka Mandiri. Jakarta.

Baridwan, Zaki. 1997. Intermediate Accounting. Edisi Tujuh. Cetakan Pertama. Yogyakarta: BPFE.

Bamber, E.M., L.S. Bamber, dan M.P. Schordebeck. 1993. Audit Structure and other determinants of audit report lag : an empirical analysis. Auditing : A journal of practice & theory 12 (Spring) : 1-23. Diakses tanggal 15 Desember 2010, dari Elsevhire Science

Catrinasari, Renny. 2006. “Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan keuangan Perusahaan Perbankan Go Publik di Bursa Efek Jakarta” : Perpustakan FE UII Yogyakarta

DeAngelo, L.E. 1981. “Auditor Size and Audit Quality”. Journal of Accounting Research. December.

Dyer, J. C. IV and A. J. McHugh. 1975. “The Timeliness of The Australian Annual Report”. Journal of Accounting Research. Autumn. Pp. 204-219. Diakses tanggal 20 Desember 2010, dari Elsevhire Science

Dwiyanti, Rini. 2010. “Analisis Faktor-faktor Yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Manufaktur Yang Terdafatar di Bursa Efek Jakarta”. : Perpustakaan FE UNDIP Semarang

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Hendriksen, Eldon S. 1992. Accounting Theory. 5th Edition. USA : Richard D Irwin Inc.

Indriantoro, Nur dan Bambang Supomo. 1998. “Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen”. Edisi Pertama. Cetakan Pertama.

BPFE. Yogyakarta.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta.

Indonesian Capital Market Directory. 2007 ______________________________. 2008 ______________________________. 2009

Indonesia Stock Exhange, 2007, website: http://www.idx.co.id. _____________________ 2008, website: http://www.idx.co.id. _____________________ 2009, website: http://www.idx.co.id. _____________________ 2010, website: http://www.idx.co.id.

Jensen, M.C. and Meckling, W.H. 1976. “Theory of Firm: Managerial Behaviour, Agency Costs and Ownership Structure”. Journal of Financial Economics.

3. Pp. 305-360.

Kadir, Abdul. 2007. “Faktor-faktor Yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Studi Empiris Pada Perusahaan Manufaktur Di Bursa Efek Jakarta”. Jurnal Akuntansi Keuangan. Vol 12. No. 1. STIE Indonesia. Banjarmasin

Keputusan Ketua Bapepam No 80/PM/1996

_____________________. No : Kep-36/PM/2003 : 30 September 2003

Kieso, D. E., Weygandt, J. J., and Warfield, T. D. 2001. Intermediate Accounting

(Terjemahan). 12th Edition. New York: John Willey & Sons, Inc.

Made Gede Wirakusuma. 2004. “Faktor-Faktor Yang Mempengaruhi Rentang Waktu Penyajian Laporan Keuangan ke Publik (Studi Empiris Mengenai Keberadaan Divisi Internal Audit pada Perusahaan-Perusahaan Yang

Terdaftar di Bursa Efek Jakarta)”. Simposium Nasional Akuntansi VII.

(Desember) : pp 1202.1222.

Mulyadi. 2002. Auditing. Edisi Pertama. Cetakan Keenam. Salemba Empat. Jakarta.

Na'im, Ainun. 1999. “Nilai Informasi Ketepatan Waktu Penyampaian Laporan Keuangan : Analisis Empirik Regulasi Informasi di Indonesia”. Jurnal Ekonomi dan Bisnis Indonesia Vol.14, No.2, 85-100.

Oktorina, Mega dan Suharli, Michell. 2005. “Studi Empiris Terhadap Ketepatan Waktu Pelaporan Keuangan”. Jurnal Ekonomi dan Bisnis. Universitas Katolik Indonesia Atma Jaya. Jakarta.

Owusu, Stephen & Ansah. 2000. “Timeliness of Corporate Financial Reporting in Emerging Capital Market : Empirical Evidence From The Zimbabwe Stock Exchange”. Journal Accounting and Business. Vol 30. Pp. 241 Respati, Novita, Weningtyas. 2004. “Faktor-Faktor Yang Mempengaruhi

Terhadap Ketepatan Waktu Pelaporan Keuangan : Studi Empiris di Bursa Efek Jakarta”, Jurnal Maksi, Vol.4, pp.67-81.

Saleh, Rachmat. 2004. “Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta. Simposium Nasional Akuntansi VII.(Desember) : pp 897-910.

Setiady, Lucas dan Luciana Almilia. 2006. “Faktor-faktor Yang Mempengaruhi Penyelesaian Penyajian Laboran Keuangan Pada Perusahaan Yang Terdaftar di BEJ”. Jakarta. Seminar Nasional Good Corporate Governance di Univ. Trisakti Yakarta : pp 121-150

Subalno, 2009. “Analisis pengaruh faktor fundamental dan kondisi ekonomi terhadap return saham.” Universitas Diponegoro.http://eprints.undip.ac.id. diakses 25 Januari 2011.

Surat Edaran Ketua Bapepam No. SE-02/PM/2002

Susilowati, Indah. 2004. “Economics of Regulatory Compliance of Fisher in Demak Regency, Central-Java Indonesia”. Agri-Food, Research and News. Vol. 1. No. 3. Januari

Ukago, Kristianus dan Imam Ghozali, 2005, “Faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan: Bukti Empiris Emiten di Bursa Efek Jakarta”, Jurnal Maksi, Vol.5, pp.13-33

Watts and Zimmerman, 1990, Positive Accounting Theory : Ten Year Perspective, Accounting Review, Vol. 65,January

Whittered, G., P., 1980. “Audit Qualification and the Timeliness of Corporate Annual Reports”. The Accounting Review, Vol.IV. No.4 (October), h.n.p, http://www.emeraldsinsight/accounting-review/whittered