1

Pajak merupakan tulang punggung penerimaan negara dan digunakan untuk membiayai pengeluaran negara. Pajak berasal dari iuran masyarakat dan dapat dipaksakan dengan tidak mendapat imbalan secara langsung yang dikelola oleh Direktorat Jenderal Pajak.

Menurut Surya Manurung dalam Media Indonesia (2013), Pemerintah melalui Institusi Kementerian Keuangan menetapkan Rp 1.529 triliun untuk membiayai kegiatan penyelenggaraan negara mulai dari membayar gaji pegawai, pemberian subsidi, membayar utang luar negeri dan pembangunan infrastruktur. Pemerintah masih mengandalkan penerimaan pajak sebagai sumber penerimaan negara. Pemerintah menargetkan penerimaan pajak sebesar Rp 1.193 triliun atau sekitar 78% dari total penerimaan Negara.

Pajak merupakan peranan penting dalam kehidupan bernegara, khususnya di dalam melanjutkan pembangunan, karena sumber pendapatan negara untuk membiayai semua pengeluaran negara. Menurut Direktur Penyuluhan Pelayanan dan Hubungan Masyarakat Djoko Slamet Surjoputro dalam Media Indonesia (2007:3), Pajak merupakan iuran kepada kas negara yang diatur berdasarkan undang-undang (UU), karenanya pemungutan pajak dapat dipaksakan. Hasil pembayaran pajak akan digunakan untuk pembiayaan nasional yang mungkin tidak secara langsung bisa dirasakan pada pembayar pajak. Setelah dilakukannya mandemen UU menjadikan kewajiban pajak lebih mudah dipahami dan dilaksanakan oleh masyarakat selain itu berbagai peraturan perundangan dibidang perpajakan dibawah UU pun terus disempurnakan hasilnya.

Menurut Djalintar Sidjabat, dibanding undang-undang yang lama, UU Ketentuan Umum dan Tatacara Perpajakan (KUP) terbaru memberi banyak kemudahan bagi masyarakat. UU mencakup penyederhanaan

prosedur membayar pajak dan sifatnya sangat business friendly, mendukung perkembangan dunia usaha, contohnya pengambilan, pengisian, penandatangannan, dan penyampaian SPT. Selain dapat dilakukan manual bisa dilakukan secara elektronik, demikian juga dengan pembayaran, bisa dilakukan dengan fasilitas online, jadi para WP tidak perlu lagi mengantre di bank (Media Indonesia, 2007:3). Tantangan terbesar saat ini adalah menumbuhkan kesadaran membayar pajak. Selama ini pelaksanaan kewajiban WP dilakukan dengan prinsip menghitung, melapor dan membayar sendiri kewajiban pajaknya self assessment (Media Indonesia, 2007:4).

Dalam rangka peningkatan kinerja dan peningkatan pelayanan tersebut menuju good governance Direktorat Jendral Pajak (DJP) melakukan reformasi birokrasi di bidang perpajakan. Tekad DJP untuk melakukan perbaikan dan pembehanan diwujudkan dalam bentuk modernisasi semua elemen yang ada di lembaga tersebut yang memungkinkan organisasi semakin efisien dan efektif. Modernisasi administrasi pajak yang digulirkan mulai tahun 2002 terus dikembangkan, akhir 2007 seluruh kantor pajak di Jawa telah modern akan disusul seluruh Indonesia pada akhir tahun 2008 (Media Indonesia, 2007:7).

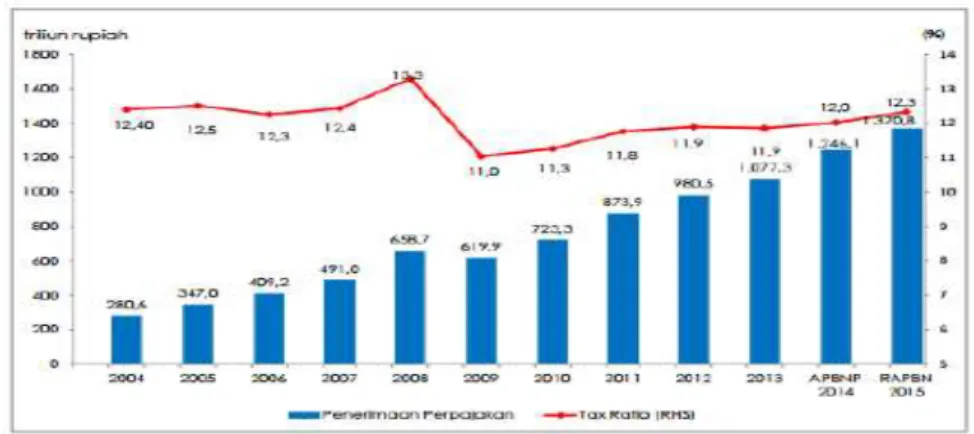

Terbukti dengan tingkat jumlah penerimaan pajak negara yang terus meningkat dari tahun-ketahun dan tentunya pada tahun 2008, lihat tabel grafik gambar 1.1 tentang perkembangan penerimaan perpajakan tahun 2004-2015.

Gambar 1.1 Perkembangan Penerimaan Perpajakan Tahun 2004-2015

Sumber : Rancangan APBN 2015, Direktorat Jendral Anggaran Berdasarkan grafik tersebut rasio pajak (tax ratio) menunjukkan penerimaan pajak terhadap GDP (Gross Domestic Product) atau porsi pajak dalam perekonomian nasional terus meningkat setiap tahunnya. Pada tahun 2008 terjadi peningkatan penerimaan pajak setelah semua sektor di Dirjen Pajak sudah mengalami modernisasi disegala aspek perpajakan. Ini membuktikan bahwa masyarakat cenderung lebih menyukai sistem yang efektif dan efisien di era globalisasi saat ini.

Dalam perkembangannya masyarakat memerlukan sistem informasi manajemen pajak, agar pembayaran pajak sesuai dengan ketentuan perpajakan. Namun mereka pun tetap mempertahankan keinginannya untuk meraih kemudahan dan keamanan dalam prosesnya. Perkembangan implementasi teknologi informasi ke dalam sistem informasi manajemen organisasi telah sedemikian pervasif sehingga hampir semua kegiatan organisasi, termasuk catatan perpajakan, terekam ke dalam sistem informasi yang dikelolanya. Dalam prakteknya, secara umumnya masyarakat mengidentifikasikan pembayaran pajak sebagai suatu beban. Sehingga akan berusaha untuk meminimalkan beban tersebut guna mengoptimalkan laba. Jika tidak mengintegrasikan pemenuhan kewajiban perpajakan ini ke dalam sistem informasi manajemen yang berbasis pada teknologi informasi yang digunakan dalam organisasi perusahaan, maka departemen fungsi pajak cenderung akan menggunakan

cara pemrosesan kewajiban perpajakan secara manual. Hal ini dapat menyebabkan fungsi pajak akan menghabiskan waktu yang terlalu banyak hanya untuk pelaporan pajak, kegagalan untuk mengakses informasi perpajakan, dan meningkatnya biaya pajak. (Media Indonesia, 2007:10).

Salah satu pengintegrasian dari sistem informasi manajemen dalam sebuah sistem informasi perusahaan yaitu penggunaan sistem on-line dalam kegiatan perpajakan. Salah satu aplikasi penggunaan sistem pajak on-line adalah dengan menggunakan dalam bentuk elektronik Pemberitahuan Tahuan (e-SPT) oleh Wajib Pajak ke Direktorat Jenderal Pajak melalui media elektronik dengan memanfaatkan jalur komunikasi internet secara online real time. e-SPT diharapkan akan mampu menjawab dan menyikapi masalah mengenai meningkatnya kebutuhan komunitas wajib pajak yang tersebar diseluruh Indonesia akan tingkat pelayanan yang harus semakin baik, membengkaknya biaya pemrosesan laporan pajak, dan keinginan untuk mengurangi beban proses administrasi laporan pajak menggunakan kertas.

Tujuan utama layanan pelaporan pajak ini adalah untuk menyediakan fasilitas pelaporan SPT secara elektronik (melalui media komunikasi internet) kepada wajib pajak, sehingga wajib pajak orang pribadi dapat melakukannya dari rumah atau tempatnya bekerja, sedangkan wajib pajak badan dapat melakukannya dari lokasi kantor atau usahanya. Jalan keluar ini akan dapat membantu memangkas biaya dan waktu yang dibutuhkan oleh Wajib Pajak untuk mempersiapkan, memproses dan melaporkan SPT ke Kantor Pajak secara benar dan tepat waktu. Dan juga dukungan kepada Kantor Pajak dalam hal percepatan penerimaan laporan SPT dan perampingan kegiatan administrasi, pendataan (juga akurasi data), distribusi dan pengarsipan laporan SPT.

e-SPT adalah penyampaian Surat Pemberitahuan (SPT) dalam bentuk elektronika (e-SPT) oleh wajib pajak ke Direktorat Jenderal Pajak melalui media elektronik dengan memanfaatkan jalur komunikasi internet, secara online real time. Adapun pengertian dari online adalah keadaan saat

seseorang terhubung ke dalam suatu jaringan ataupun sistem yang lebih besar yaitu internet. Dalam dunia telekomunikasi, istilah online memiliki arti lebih spesifik. Suatu alat yang diasosiasikan dalam sebuah sistem yang lebih besar dikatakan online bila berada dalam kontrol langsung dari sistem tersebut, dalam arti ia tersedia saat akan digunakan oleh sistem (on demand) tanpa membutuhkan intervensi manusia namun tidak bisa beroperasi secara mandiri di luar sistem tersebut. e-SPT ialah Surat Pemberitahuan Masa atau Surat Pemberitahuan Tahunan (SPT) yang berbentuk formulir elektronik (CD) yang merupakan pengganti lembar manual SPT. E-SPT ini tersedia untuk berbagai jenis laporan dan dapat diperoleh di Kantor Pelayanan Pajak (KPP) dimana wajib pajak terdaftar atau dibeli melalui layanan pajak (Media Indonesia, 2008:10).

Dengan begitu penerimaan pajak akan terus meningkat dengan menggunakan sistem informasi manajemen yang baik dan tepat sasaran apalagi masyarakat dipercaya dengan menggunakan sistem pemungutan pajak yaitu self assessment system yang membuat masyarakat lebih mudah dan bisa menghitung pajaknya secara pribadi terutama untuk wajib pajak orang pribadi lebih memudahkan dan menguntungkan dengan menggunakan e-SPT yang telah disediakan secara online dan tinggal mengikuti petunjuk penggunaan pengisian e-SPT tersebut.

Berdasarkan Theory Acceptance Model (TAM) yang di ungkapkan oleh Davis (2005) perilaku seseorang menggunakan Teknologi Informasi diawali dengan adanya persepsi mengenai manfaat (usefulness) dan persepsi mengenai kemudahan menggunakan TI (ease of use). Adanya persepsi kemudahan menggunakan TI diharapkan dapat meningkatkan kepatuhan wajib pajaknya orang pribadi sendiri dalam segi self assessment system dengan melaporkan pajaknya sendiri menggunakan aplikasi e-SPT.

Pelaporan tersebut dilakukan di Kantor Pelayanan Pajak Pratama Surakarta menurut Peraturan Menteri Keuangan Nomor 62/Pmk.01/2009 tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pasal 58 tertulis bahwa KPP Pratama mempunyai tugas

melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah, pajak tidak langsung lainnya, pajak bumi dan bangunan serta bea perolehan hak atas tanah dan bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas sebagaimana dimaksud dalam pasal 58 tersebut, KPP Pratama menyelenggarakan fungsi yang diatur dalam pasal 59 yang memiliki fungsi sebagai pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informsi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek pajak bumi dan bangunan; penetapan dan penerbitan produk hukum perpajakan; pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, penerimaan surat lainnya dalam hal ini sudah dijelaskan bahwa KPP Pratama merupakan tempat Pengelolaan surat pemberitahuan atau SPT, sedangkan SPT sendiri dibagi menjadi 2 jenis yaitu SPT konvensional (Fomulir SPT dalam bentuk kertas) dan SPT Elektronik (e-SPT). SPT konvensional merupakan formulir SPT dalam dimana nominal pajak diisi secara manual dalam bentuk kertas sedangkan e-SPT merupakan Surat Pemberitahuan dalam bentuk program aplikasi sebagai fasilitas yang disedialan oleh Direktorat Jendral Pajak yang bisa digunakan wajib pajak untuk melaporkan kewajiban perpajakannya secara online tanpa harus datang langsung ke KPP.

Berdasarkan uraian latar belakang di atas maka penulis menyusun tugas akhir yang berjudul “Self Assessment System Wajib Pajak Orang Pribadi melalui e-SPT di Kantor Pelayanan Pajak Pratama Surakarta”.

B. Perumusan Masalah

Bagaimana Self Assessment System Wajib Pajak Orang Pribadi Melalui e-SPT di Kantor Pelayanan Pajak Pratama Surakarta?

C. Tujuan Pengamatan 1. Tujuan Operasional

Mendeskripsikan mengenai bagaimana self assessment system wajib pajak orang pribadi melalui e-SPT di Kantor Pelayanan Pajak Pratama Kota Surakarta.

2. Tujuan Fungsional

Menambah wawasan pembaca mengenai bagaimana self assessment system wajib pajak orang pribadi melalui e-SPT di Kantor Pelayanan Pajak Pratama Kota Surakarta.

3. Tujuan Individual

Memenuhi syarat dalam memperoleh sebutan Ahli Madya pada Prgram Diploma III Manajemen Administrasi Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sebelas Maret Surakarta.

D. Manfaat Pengamatan

Pengamatan yang dilakukan oleh penulis diharapkan hasilnya akan memberikan manfaat sebagai berikut :

1. Memberikan informasi yang berguna bagi akademisi terkait dengan bagaimana self assessment system wajib pajak orang pribadi melalui e-SPT di Kantor Pelayanan Pajak Pratama Kota Surakarta.

2. Memberikan masukan yang berguna bagi Kantor Pelayanan Pajak Pratama Kota Surakarta sebagai penyelenggara perpajakan untuk mengevaluasi sistem yang diterapkan sebagai upaya untuk meningkatkan pelayanan perpajakan.