Urgensi

Pembentukan

Otoritas Jasa

Keuangan

Andri N.R Mardiah

A. Pendahuluan

Fungsi intermediasi yang diselenggarakan oleh berbagai lembaga jasa keuangan dalam perkembangannya telah memberikan kontribusi yang cukup signifikan dalam penyediaan dana untuk pembiayaan pembangunan ekonomi nasional. Oleh karena itu, perhatian serius terhadap perkembangan kegiatan industri jasa keuangan diantaranya dengan mengupayakan terbentuknya kerangka peraturan dan pengawasan industri jasa keuangan yang terpadu dan komprehensif harus terus diupayakan.

Hal ini sejalan dengan kesepakatan yang dihasilkan dalam Konferensi Tingkat Tinggi G20 (London, 2-4 April 2009), pasca gagalnya Amerika Serikat dalam membendung runtuhnya sistem keuangan dalam negeri yang selanjutnya berimbas pada ketidakstabilan sistem keuangan internasional. Hasil KTT G20 ini mengisyaratkan pentingnya menciptakan regulasi industri keuangan yang lebih ketat, termasuk pula didalamnya sistem pengawasan yang menjamin kehati-hatian (prudensial). Secara historis, ini mengingatkan kembali akan pentingnya pembentukan lembaga Otoritas Jasa Keuangan (OJK), sebagai tindak lanjut penanganan krisis keuangan Asia pada tahun 1997 – 1998. Tindak lanjut inilah yang disepakati dalam amandemen UU No. 23 Tahun 1999 tentang Bank Indonesia, yang

kemudian menjadi Undang-undang No. 3 tahun 2004. Namun, hingga di penghujung tahun 2010, dimana pembentukan Otoritas Jasa Keuangan semakin mendekati tenggat waktunya,

proses pembahasan RUU OJK justru terkendala banyak hal, diantaranya tarik ulur kepentingan politis dan resistensi dari pihak Bank Indonesia (BI) yang merasa dipangkas kewenangannya. Bahkan menurut Faisal H Basri (2010), tugas pembentukan OJK yang meleset dari target di tahun akhir 2003 diduga terhambat karena adanya politik uang.

Resistensi dari BI dan sulitnya menemukan titik kompromi berlangsung hingga hampir satu dasawarsa. Sebelum

diamandemen, Lembaga Pengawas Jasa Keuangan (kini menjadi OJK) harus sudah dibentuk selambat-lambatnya akhir Desember 2002. Namun selanjutnya, ditetapkan pembentukan OJK paling lambat tahun 2010 (Pasal 34 ayat 2). Resistensi diantaranya terkait dengan menentukan siapa yang berwenang mengawasi industri perbankan. Sebagai bentuk kompromi, disepakati pula bahwa OJK selain mengawasi perbankan harus juga bertugas mengawasi lembaga keuangan lainnya. Resistensi dan lambatnya pembentukan OJK ini ditengarai berbuah pada terjadinya skandal Bank Century. Revrisond Baswir yang juga sependapat dengan hal ini, memandang bahwa kasus Bank Century membuktikan pentingnya keberadaan lembaga pengawas yang independen.

B. Urgensi Pembentukan Otoritas Jasa

Keuangan

Urgensi dari pembentukan Otoritas Jasa Keuangan pada dasarnya merespon perkembangan dan kompleksitas industri keuangan dewasa ini. Selain itu, merujuk pula pada pelajaran dimasa lalu terkait dengan krisis global, benturan kepentingan, penyalahgunaan wewenang dan lemahnya koordinasi dalam pengawasan. Berikut adalah beberapa hal yang mendasari pembentukan Otoritas Jasa Keuangan.

1. Sistem keuangan yang kompleks, dinamis dan terkait antar masing-masing subsektor

Terjadinya proses globalisasi dalam sistem keuangan dan pesatnya kemajuan di bidang teknologi informasi dan inovasi finansial telah menciptakan sistem keuangan yang kompleks, dinamis dan saling terkait antar masing-masing subsektor keuangan baik dalam hal produk maupun kelembagaan. Disamping itu, adanya lembaga keuangan yang memiliki hubungan kepemilikan di berbagai subsektor keuangan (konglomerasi) telah menambah kompleksitas transaksi dan interaksi antar lembaga-lembaga keuangan didalam sistem keuangan. 2. Benturan kepentingan akibat dua fungsi yang berbeda

dalam satu lembaga

Benturan kepentingan yang muncul dari adanya penggabungan 2 (dua) fungsi yang berbeda didalam satu lembaga merupakan suatu kenyataan dan pengalaman yang terjadi di beberapa negara selama ini, misalnya pengaturan dan pengawasan perbankan dilaksanakan oleh bank sentral yang sekaligus berperan sebagai otoritas moneter. Dengan independensi dan otoritas moneter, serta pada saat yang sama

memegang otoritas pengawasan bank, BI dikhawatirkan akan memiliki kewenangan yang sedemikian besar yang berpotensi pada sulit terdeteksinya penyalahgunaan kewenangan. Selain itu, benturan kepentingan juga menyebabkan berkurangnya efektifitas fungsi pengaturan dan pengawasan perbankan yang seharusnya lebih menekankan pada pendekatan prudensial. Penggunaan instrumen-instrumen moneter berupa bantuan likuiditas untuk menyehatkan kondisi keuangan dari bank-bank yang diawasi cenderung lebih dipilih oleh bank-bank sentral daripada menggunakan pengaturan dan pengawasan yang mengedepankan peraturan dan kehati-hatian (prudential

regulation). Hal ini dilakukan karena bank sentral ingin menutupi potensi kegagalannya dalam melakukan fungsi pengawasannya terhadap bank yang bersangkutan yang kemudian mendorong digunakannya instrumen moneter (lender of last resort) yang pada dasarnya tidak menyelesaikan inti kelemahan bank sebagai akibat pelanggaran terhadap prudential regulation.

Adanya benturan kepentingan antara bank sentral sebagai otoritas moneter dan bank sentral sebagai pengawas perbankan tersebutlah yang perlu dihindari dengan cara memisahkan fungsi pengawasan bank dari bank sentral yang fungsi utamanya adalah otoritas moneter. ‘Bagaimana mungkin BI yang gagal mengawasi bank, lalu dia sendiri yang mencoba menutupi kesalahannya dengan menyelamatkan bank itu’ (Baswir, dikutip dari ‘Urgensi OJK Terkikis Krisis’, 2010). Lebih lanjut dikritisi oleh Peneliti Lembaga Ilmu Pengetahuan Indonesia (LIPI), Agus Eko Nugroho (2010), bahwa konflik kepentingan telah merambah pada praktek-praktek pemihakan kebijakan seperti halnya kebijakan menurunkan syarat rasio kecukupan modal (CAR) secara mendadak dari 8 % menjadi 0% ketika mengetahui Bank Century sedang mengalami kesulitan. Sehubungan dengan hal tersebut diatas, maka dirasa perlu untuk menata kembali struktur pengorganisasian dari lembaga-lembaga yang melaksanakan fungsi pengaturan dan pengawasan di industri jasa keuangan yang mencakup bidang perbankan, pasar modal dan industri jasa keuangan non bank. Penataan dimaksud dilakukan agar dapat dicapai mekanisme koordinasi yang lebih efektif didalam menangani permasalahan yang timbul dalam sistem keuangan sehingga dapat lebih menjamin tercapainya stabilitas sistem keuangan. Pengaturan dan pengawasan terhadap keseluruhan kegiatan jasa keuangan tersebut hendaknya dilakukan secara independen dan terintegrasi.

Pengaturan dan pengawasan yang tidak terintegrasi dapat mengakibatkan tidak terdeteksinya risiko finansial dari kegiatan yang berada diwilayah abu-abu (grey area) dalam grup konglomerasi oleh otoritas pengawas sehingga dapat membahayakan tingkat sistem keuangan. Selain itu, perlu selalu dilakukan harmonisasi dan sinkronisasi peraturan bidang jasa keuangan sehingga tercipta suatu kerangka aturan yang memiliki keseragaman didalam standar pengaturan terhadap produk dan aktivitas jasa keuangan kedalam satu lembaga pengatur dan pengawas yang terintegrasi guna mencegah praktek-praktek arbitrase peraturan.

Sebagai ilustrasi, kekisruhan Bank Century diantaranya diakibatkan oleh terputusnya koordinasi pengawasan produk non-bank yang dipasarkan melalui jejaring pemasaran bank. Hal ini terkait dengan produk reksadana Antaboga (PT. Antaboga Delta Securities) yang diterbitkan oleh pemilik Bank Century (Robert Tantular), yang telah dinyatakan ilegal oleh Bappepam-LK, namun tetap dipasarkan oleh Bank Century dan lepas dari pengawasan BI. Jika OJK sebagai lembaga regulasi dan pengawas industri keuangan satu atap telah terbentuk, aspek putusnya informasi, sebagai salah satu dimensi penyebab kasus Bank Century, dapat diantisipasi lebih dini (Basuki, 2010).

C. Pro dan Kontra Pembentukan Otoritas Jasa

Keuangan

Hingga saat ini, sistem perbankan Indonesia lebih merujuk pada ‘commercial banking system’, dimana selain menjadi agen penjual, bank dilarang melakukan kegiatan usaha keuangan non-bank (seperti: asuransi/sekuritas). Hal ini menjadi landasan banyak pihak untuk mempertanyakan urgensi pembentukan OJK, yang berpendapat bahwa masalah pokok yang dihadapi industri keuangan bukanlah kompleksitas produk jasa keuangan. Namun, argumen ini menjadi lemah dengan fakta beredarnya berbagai produk hybrid perbankan sehingga sulit menentukan apakah suatu produk keuangan tertentu dihasilkan oleh industri perbankan (sehingga harus diregulasi dan diawasi oleh Bank Indonesia), atau dihasilkan oleh perusahaan sekuritas/asuransi (sehingga harus tunduk pada regulasi Bapepam-LK). Menggabungkan fungsi regulasi dan pengawasan perbankan bersama dengan jenis jasa keuangan lainnya seperti sekuritas (pasar modal), asuransi, pensiun, reksa dana, perusahaan pembiayaan, menjadi hal yang krusial dalam penyusunan konsepsi OJK. Hal lain yang harus menjadi perhatian

dalam pembentukan OJK adalah bahwasanya kewenangan pengawasan perbankan tidak sewajarnya dipisahkan dari kewenangan regulasi industri perbankan (Sitompul, 2004). Agar peran lembaga pengawas menjadi efektif, maka fungsi-fungsi pengaturan, pengawasan, perizinan dan sanksi idealnya bersinergi dalam satu lembaga. Pemisahan satu dari ketiga fungsi ini akan melemahkan fungsi pengawasan.

Darmin Nasution sebagai konseptor OJK (semasa bertugas di Dirjen Lembaga Keuangan - Kemenkeu), justru mengambil sikap berbeda setelah menjabat sebagai Gubernur Indonesia. Sikap BI dalam masa kepimpinannya adalah menyetujui keberadaan Dewan Pengawasan Bank dikeluarkan dari pengaruh Dewan Gubernur BI. Tetapi, tetap Dewan Pengawasan Bank diharapkan berada dibawah Gubernur BI dan bukannya digabungkan dengan OJK. Pendapat senada juga disampaikan oleh Drajad H. Wibowo (2010), anggota Komisi Perbankan DPR RI, yang menyatakan telah terjadi pergeseran paradigma konsep pengawasan bank pasca krisis 2007-2008 lalu. Misalnya, Amerika Serikat dan Inggris justru berfikir untuk mengembalikan fungsi pengawasan perbankan kedalam Bank Sentral. Namun demikian, Sri Adiningsih, Kepala Pusat Studi Asia Pasifik UGM menyanggah bahwa sesungguhnya pergeseran paradigma yang dimaksud bukanlah terkait dengan fungsi perbankan namun menyangkut pengaturan praktik bisnis para pelaku industri yang diwujudkan dalam wacana pemberlakuan kembali Glass – Steagall Act di AS.

Peran OJK, mekanisme koordinasi dan pengambilan keputusan kolektif diantara lembaga terkait seperti Kemenkeu, BI, dan LPS harus secara runut dan seksama di rumuskan. Paul Volker, mantan chairman Federal Reserve Bank berpendapat bahwa Bank Sentral tetap membutuhkan akses atas informasi pengawasan bank agar mampu menjalankan tugasnya di bidang moneter dan

lender of last resort. Diingatkan agar peran OJK jangan sampai mengalami kegagalan seperti di Inggris yang dinilai gagal menjalankan tugas menjaga stabilitas sistem keuangan, atau di Amerika Serikat yang tidak mampu mengidentifikasi potensi macetnya Subprime Mortgage (Anwar, 2009).

Dari sisi pengguna jasa pengawasan, Sigit Pramono, Ketua Umum Perhimpunan Bank-bank Umum Nasional, tidak menolak keberadaan OJK, namun fee OJK yang dibebankan kepada pelaku usaha industri perbankan perlu didiskusikan lebih lanjut agar tidak terlalu membebankan perbankan, mengingat selama ini industri perbankan telah dibebankan premi LPS. Lebih jauh lagi ia mempertanyakan esensi independensi dengan diberlakukannya fee dari para pelaku industri jasa keuangan. Hal senada juga disampaikan oleh Direktur Eksekutif Asuransi Jiwa Indonesia, Stephen B. Juwono.

Sementara itu, Kornelius Simanjuntak (2010), Ketua Dewan Asuransi Indonesia, menyatakan adanya sejumlah biaya yang dipikul oleh orang yang mendapat pengawasan adalah hal yang wajar, dan biaya tersebut dapat dimasukan kedalam komponen biaya produk sebab hasil dari jasa pengawasan ini juga akan dinikmati oleh tidak hanya pelaku industri keuangan Independensi

Lembaga yang memiliki otoritas melaksanakan fungsi pengaturan dan pengawasan sektor jasa keuangan harus memiliki independensi didalam melaksanakan tugasnya. Hal ini disebabkan lembaga atau otoritas tersebut mengawasi kegiatan jasa keuangan dan transaksi keuangan oleh entitas bisnis yang dapat berpotensi terjadinya benturan kepentingan serta berpotensi mempengaruhi kepentingan pihak-pihak tertentu, termasuk pihak pemerintah. Untuk itu, dalam melaksanakan tugas dan wewenangnya, lembaga pengatur dan pengawas sektor jasa keuangan harus independen atau bebas dari intervensi pihak-pihak berkepentingan, tentunya dalam koridor hukum yang juga menjamin bahwa independensi tersebut dapat dimintakan pertanggung-jawabannya.

Terintegrasi

Semakin pesatnya pertumbuhan dan kompleksitas kegiatan jasa keuangan sebagai akibat kemajuan luar biasa dibidang teknologi informasi dan inovasi produk finansial, serta kecenderungan yang tidak bisa dihentikan dari entitas bisnis berbentuk konglomerasi dan adanya praktek-praktek arbitrase peraturan (regulatory arbitrage) adalah merupakan alasan pokok perlu dilakukannya suatu pengaturan dan pengawasan yang terintegrasi terhadap industri jasa keuangan.

namun juga masyarakat pada umumnya. Namun, besaran

fee hendaknya disepakati sehingga adil untuk semua pelaku. Namun, sejalan dengan akan diberlakukannya fee, OJK sebagai lembaga berwenang juga dituntut untuk merencanakan sumber daya lembaga, terutama jika dikaitkan dengan rentang operasi yang meliputi seluruh jenis industri keuangan di seluruh Indonesia. ‘Jumlah pengawas sekarang saja (di Bapepam-LK), tidak sebanding dengan jumlah semua perusahaan asuransi di Indonesia’ (Simanjuntak, dikutip dari ‘Mencari Peran OJK dalam industri Asuransi’, 2010).

Fuad Rahmany (2010), Kepala Bapepam-LK, menegaskan bahwa sistem fee akan tetap diberlakukan, namun para pelaku industry jasa keuangan tidak perlu khawatir oleh karena kisaran

fee yang akan ditetapkantidak akan memberatkan dan masih ada kemungkinan operasional OJK dikombinasikan dengan dana APBN (Pasal 35 RUU OJK). Terkait dengan independensi, Fuad menegaskan bahwa OJK akan tetap dijaga independensinya dan tidak akan diatur oleh para pelaku jasa keuangan .

Terkait dengan biaya pendirian OJK, Rimawan Paradiptyo, Akademisi dari Universitas Gadjah Mada, mengkritisi bahwasanya pembentukan OJK diperkirakan akan mahal. Biaya mahal tersebut terkait dengan penambahan pengawas perbankan (Rp. 23 Trilliun), pendirian OJK di daerah (Rp. 29 Trilliun) hingga penyatuan infrastruktur teknologi informasi (Rp. 2 Trilliun). Namun, menanggapi hal tersebut Fuad (dikutip dari ‘Ongkos Pendirian OJK Tidak Mahal’, 2010) menyatakan hal tersebut sangat berlebihan, oleh karena berdasarkan perhitungan, biaya pembentukan OJK tidak lebih dari Rp. 2 Trilliun. Hal itupun sudah termasuk biaya pembangunan gedung OJK (Rp. 600-700 Milyar) dan pembenahan infrastruktur IT (Rp. 1 Trilliun).

D. Perbandingan Model Pengaturan dan

Pengawasan Industri Jasa Keuangan di

Berbagai Negara

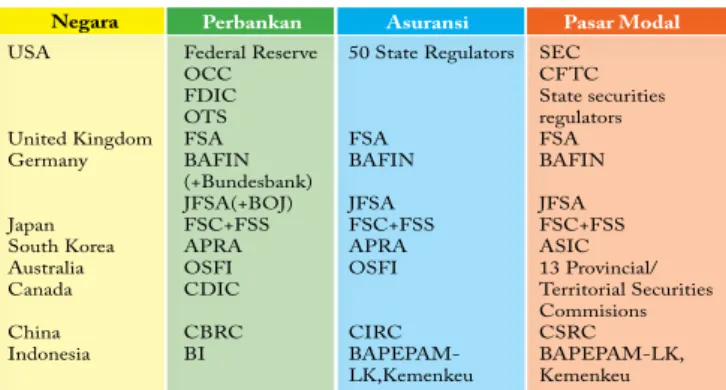

Model Pengawasan industri jasa keuangan diberbagai negara didunia sangat beragam yang dapat diklasifikasikan dalam 3 kelompok besar (Bappepam-LK, 2010):

1. Multi Supervisory Model, yaitu pengaturan dan pengawasan sektor jasa keuangan yang dilakukan oleh lebih dari dua otoritas. Masing-masing industri jasa keuangan lainnya diatur dan diawasi oleh masing-masing regulator yang berbeda. Model ini diterapkan oleh beberapa negara seperti Amerika Serikat dan Republik Rakyat China.

2. Twin Peak Supervisory Model, yaitu pengaturan dan pengawasan sektor jasa keuangan yang dilakukan oleh dua otoritas utama yang pembagiannya didasarkan pada aspek

prudential dan aspek market conduct. Dalam model ini lembaga keuangan prudensial seperti bank dan perusahaan asuransi berada dalam satu jurisdiksi pengaturan dan pengawasan tersendiri, sedangkan perusahaan efek dan

lembaga keuangan lainnya serta seluruh produk-produk jasa keuangan berada dalam satu jurisdiksi pengaturan dan pengawasan tersendiri pula. Model ini diterapkan oleh negara-negara seperti Australia dan Kanada.

3. Unif ied Supervisory Model, yaitu pengaturan dan pengawasan sektor jasa keuangan oleh otoritas yang terintegrasi dibawah satu lembaga atau badan yang memiliki otoritas yang terintegrasi dibawah satu lembaga atau badan yang memiliki otoritas pengaturan dan pegawasan terhadap seluruh sektor jasa keuangan mencakup perbankan, pasar modal, asuransi dan lembaga keuangan lainnya. Model ini mulai cenderung diterapkan di beberapa negara sejak tahun 1997. Yang pertama kali melakukkan model ini adalah Norwegia ditahun 1986. Sampai saat ini sudah lebih dari 30 negara menerapkan model ini. Model ini diterapkan oleh negara-negara yag sektor keuangannya cukup besar dan maju seperti antaralain Inggris, Jepang, Korea Selatan dan Jerman. Adapun perbandingan penerapan ketiga model pengawasan diatas menurut negara diringkas dalam tabel berikut.

Tabel 1. Perbandingan Model Pengawasan Industri Jasa Keuangan

Keterangan:

OCC = Office of the Comptroller of the Currency, FDIC = Federal Deposit Insurance Corporation, OTS = Office of Thrift Supervision, SEC = Securities Exchange Commission, CFTC = Commodity Futures Trading Commission, FSA = Financial Services Authority, BAFIN = Bundesanstalt für Finanzdienstleistungsaufsicht, JFSA = Japan Financial Services Authority, BOJ = Bank of Japan, FSC = Financial Supervisory Commission, FSS = Financial Supervisory Service, APRA = Australian Prudential Regulation Authority, ASIC= Australian Securities and Investments Commission, OSFI = Office of the Superintendent of Financial Institutions, CDIC = Canada Deposit Insurance Corporation, CBRC = China Banking Regulatory Commission, CIRC = China Insurance Regulatory Commission, CSRC = China Securities Regulatory Commission

E. Konsepsi Pembentukan Otoritas Jasa

Keuangan (OJK)

Berdasarkan naskah akademik pembentukan OJK yang disusun oleh panitia lintas kementrian dan lembaga (Bappepam - LK, 2010), Otoritas Jasa Keuangan (OJK) dibentuk dengan tujuan agar

keseluruhan kegiatan jasa keuangan didalam sektor jasa keuangan dapat terselenggara secara teratur, adil, transparan dan akuntabel serta dapat mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil. Selanjutnya, OJK dibentuk dengan prinsip-prinsip tata kelola yang baik, yang meliputi independensi, akuntabilitas, pertanggungjawaban, transparansi dan kewajaran (fairness).

Pada hakikatnya, pasal 34 Undang-undang Nomor 3 Tahun 2004 tentang Bank Indonesia telah mengamanatkan pembentukan lembaga pengawasan sektor jasa keuangan yang otoritasnya melakukan pengaturan dan pengawasan terhadap Industri Perbankan, Pasar Modal (sekuritas), dan Industri Keuangan Non Bank (asuransi, dana pensiun, modal ventura dan perusahaan pembiayaan serta badan-badan lain yang menyelenggarakan pengelolaan dana masyarakat). Didalam Undang-undang Nomor 3 Tahun 2004, lembaga pengawasan itu disebut Otoritas Jasa Keuangan dengan format lembaga independen. Independensi ini menjadi bagian yang penting dalam pembentukan OJK agar OJK dapat secara efektif menjalankan fungsinya dan terlindung dari berbagai kepentingan yang dapat menghambat tercapainya tujuan tersebut diatas. Independensi ini di terjemahkan dalam naskah akademik dalam dua aspek, pertama, secara kelembagaan OJK tidak berada dibawah otoritas lain didalam sistem Pemerintahan RI, dan kedua, secara orang per orang, yang diserahi tanggung jawab memimpin OJK harus memiliki kepastian atas

jabatannya, artinya dijaga untuk tidak digulingkan secara politis, sejauh yang bersangkutan telah melaksanakan tugas dengan benar dan tidak terlibat dalam kriminalitas.

Berdasarkan berbagai pertimbangan yang telah dijelaskan dalam bagian pendahuluan dan studi komparasi, serta pengalaman krisis perbankan yang pernah terjadi di Indonesia serta struktur dan sistem keuangan yang saat ini berlaku, maka Tim Panitia Lintas Kementrian dan Lembaga untuk Pembentukan RUU OJK bersepakat bahwa model pengaturan dan pengawasan sektor jasa keuangan yang sesuai dengan Indonesia adalah

Unified Supervisory Model, yaitu suatu sistem pengaturan dan pengawasan yang terintegrasi didalam suatu lembaga tunggal yang disebut Otoritas Jasa Keuangan.

Bila dibandingkan dengan konsep dinegara lain, maka konsepsi OJK mendekati struktur pengorganisasian, pengaturan dan pengawasan sektor jasa keuangan di Korea Selatan yang memisahkan fungsi pengaturan (regulator) yang dilakukan oleh

Financial Services Comission dari fungsi pengawasan (supervisor) yang dilakukan oleh Financial Supervisory Service. Namun, OJK di Indonesia nantinya memisahkan fungsi pengaturan dan fungsi pengawasan didalam satu organisasi OJK. Prinsip

check and balances dilakukan dengan melakukan pemisahan yang jelas antara fungsi pengaturan dan fungsi pengawasan. Fungsi Pengaturan dilakukan oleh Dewan Komisioner sedangkan fungsi pengawasan dilakukan oleh masing-masing Pengawas Perbankan, Pengawas Pasar Modal, Pengawas Industri Keuangan Non Bank. Ketegasan pemisahan antara tanggungjawab Dewan

Komisioner sebagai regulator dengan tanggung jawab Kepala Eksekutif masing-masing pengawas (supervisor) dimaksudkan

untuk menghindari terjadinya penyalahgunaan kewenangan oleh karena pemusatan kekuasaan yang terlalu besar pada satu pihak, selain itu untuk mendorong terjadinya pembagian kerja sehingga tercipta profesionalisme dari spesialisasi di masing-masing fungsi pengaturan dan pengawasan. Selanjutnya, spesialisasi dari masing-masing pemeriksa juga dimaksudkan agar proses pengambilan keputusan dan pelaksanaan atas keputusan tersebut menjadi lebih efisien dan efektif oleh karena dengan mengurangi luasnya rentang kendali pengawasan maka dapat dipilih metode pengawasan yang tepat dengan karakteristik jenis jasa keuangan. Hal baru selain pengalihan kewenangan perizinan perbankan dari BI adalah kewenangan penyidikan hal ini diatur dalam Pasal 41 RUU OJK. Kedua hal tersebut (perizinan dan penyidikan) melengkapi fungsi regulasi (oleh Dewan Komisioner) dan pengawasan.

Dewan Komisioner sebagai organ tertinggi dalam OJK selain melaksanakan fungsi pengaturan, juga berperan untuk memastikan masing-masing Pengawas melaksanakan tugasnya sesuai dengan peraturan perundangan yang berlaku. Dewan Komisioner ini terdiri atas tujuh orang, dan dua orang diantaranya adalah kelompok independen. Lima anggota Dewan Komisioner lainnya berasal dari (ex-officio) BI dan Kemenkeu, dimana tiga dari lima anggota tersebut merupakan Kepala Eksekutif pengawas Perbankan, Kepala Eksekutif Pengawas Pasar Modal, dan Kepala Eksekutif Pengawas Industri Keuangan Non-Bank yang juga merangkap sebagai anggota Dewan Komisioner. Ketua dan anggota independen Dewan Komisioner diusulkan Menteri Keuangan dan ditetapkan Presiden, sedangkan Kepala Eksekutif Pengawas ditetapkan berdasarkan usulan Dewan Komisioner melalui Menteri Keuangan.

Ide pemisahan fungsi pengawasan bank (dari Bank Sentral) dicetuskan oleh Helmut Schlesinger, mantan Gubernur

Bundesbank yang pada saat penyusunan UU No.23 Tahun 1999, bertindak sebagai konsultan. Khusus untuk pengawasan Perbankan, konsepsi model OJK di Indonesia memiliki

kemiripan dengan model pengawasan perbankan yang diterapkan di Jerman dimana Bundesbank (Bank Sentral Jerman) masih dapat melakukan pengawasan terhadap perbankan bersama dengan Bundersanstalt fur Finanzdienstleistungsaufsicht (BAFIN), demikian pula di Jepang dimana Bank of Japan juga masih dapat melakukan pengawasan terhadap perbankan Bersama dengan

Japan Finacial Services Agency (JFSA).

Dengan demikian, dalam kondisi permasalahan perbankan yang menyebabkan kegentingan dan terkait erat dengan kebijakan moneter, maka Bank Indonesia sebagai otoritas moneter masih dapat bersama-sama dengan OJK melakukan pemeriksaan lapangan disuatu bank (on site inspection). Selain itu, Bank Indonesia juga mendapatkan semua akses tentang data perbankan di Indonesia, meskipun begitu, tetap kesimpulan mengenai kondisi kesehatan suatu bank kini berada di tangan OJK dan bukan lagi ditangan BI agar tidak bercampur dengan kewenangan moneter. Dalam kondisi seluruh pemangku kepentingan industri dapat menata perilakunya

sendiri, maka OJK dapat menjadi fasilitator terhadap pasar, dan fungsi pengaturan dan pengawasan tetap merupakan tugas dan wewenang OJK yang diarahkan untuk menjaga keberlangsungan sektor keuangan yang sehat dan stabil.

F. Perkembangan Terkini: Pembahasan RUU

Otoritas Jasa Keuangan

Secara hukum, konsepsi OJK dirumuskan dalam RUU Otoritas Jasa Keuangan yang pada saat makalah ini ditulis masih dalam tahap pembahasan di DPR. Pada intinya RUU OJK memuat ketentuan tentang organisasi dan tata kelola (governance) dari lembaga yang memiliki otoritas pengaturan dan pengawasan dan pengawasan terhadap industri jasa keuangan. Sementara, mekanisme kerjasama adan koordinasi antara Bank Indonesia, Kementrian Keuangan, LPS dan OJK dalam rangka pencegahan dan penanganan krisis disektor keuangan diatur dalam undang-undang yang mengatur tentang jaring pengaman sistem keuangan. RUU ini pada prinsipnya untuk bersinergi UU sektoral yang rinci, seperti undang tentang Perbankan, Undang-undang tentang Pasar Modal, Undang-Undang-undang tentang Usaha Perasuransian, Undang-undang tentang Dana Pensiun, dan peraturan perundangan terkait lainnya. Adapun ringkasan dari substansi RUU Otoritas Jasa Keuangan dapat dilihat dalam empat bagan berikut:

G.

Penutup

Pembentukan OJK haruslah diletakkan secara proporsional dan dilihat dari sisi urgensinya. Terlebih amanat pembentukan OJK telah tercantum secara normatif dalam Pasal 34 ayat 1 dan 2 UU No. 3 Tahun 2004. Kegagalan dalam memenuhi amanat undang-undang adalah kegagalan presiden sebagai wakil pemerintah untuk mematuhi undang-undang. OJK jangan dianggap sebagai upaya untuk menambah atau memangkas kewenangan sebuah lembaga, apalagi upaya untuk mengebiri otoritas sebuah Bank Sentral. Pembentukan OJK hendaknya diletakan dalam kerangka pencegahan yang sistematis untuk mengamankan dana pembiayaan pembangunan nasional yang terhimpun dari masyarakat dan dikelola oleh seluruh pelaku dibidang Industri Jasa Keuangan.

Lebih jauh lagi, pembentukan OJK dapat pula dimaknai sebagai salah satu bentuk kehati-hatian, terutama penggunaan ‘lender of last resort’ dalam konteks yang proporsional dan dapat dipertanggung jawabkan, serta lepas dari benturan kepentingan. Dengan kata lain, pengalihan kewenangan pengawan

perbankan dari BI ke OJK merupakan salah satu upaya untuk kembali menegakkan kehormatan dan reputasi BI sebagai Bank Sentral yang hanya fokus pada urusan moneter dan sistem pembayaran, sehingga terhindar dari berbagai skandal-skandal perbankan yang sering terjadi (Basri, 2010 dan Toarik, 2010).

Yang perlu menjadi perhatian kedepannya adalah bagaimana membuat OJK menjadi sebuah lembaga yang akuntabel melalui mekanisme check and balance internal antara Dewan Komisioner dan Pengawas (Perbankan, Pasar Modal, dan Industri Keuangan Non-Bank). Namun, hal yang tak kalah penting adalah juga dengan membuat ide ‘integrasi’ yang menjadi urgensi OJK sejalan dengan prinsip tranparansi yang dapat dipertanggungjawabkan, tanpa mengabaikan karakter independensi (Pasal 2 RUU OJK) dan kerahasiaan informasi (Pasal 27 dan Pasal 42 RUU OJK). l

Andri N.R Mardiah adalah Staf Perencana Direktorat Kawasan Khusus dan Tertinggal,Bappenas

Daftar Pustaka

Anwar, M. 2009. Peran Otoritas Jasa Keuangan Negara G20,

Rakyat Merdeka, 7 April.

Bagus, I. 2010. OJK Bisa Minimalisir Terulangnya Kasus Bank Century, http://detikfinance.com/

read/2010/01/100347/1286836/5/ojk-bisa-minimalisir-terulangnya-kasus-bank-century, 27 Januari.

Bappepam-LK. 2010. Naskah Akademik Pembentukan Otoritas Jasa Keuangan.

Bappepam-LK. 2010. Ringkasan RUU OJK.

Basuki, O. 2010. OJK Ditengah Perebutan Kewenangan, http:// bisniskeungan.kompas.com/read/2010/08/26/183980/ OJK.di.Tengah.Perebutan.Kewenangan..., 19 November. Investopedia. 2010. Glass - Steagall Act, http://www.

investopedia.com/terms/g/glass_steagall_act.asp, 24 November.

Koran Jakarta. 2010. Urgensi OJK Terkikis Krisis, 13 Februari. Purnomo, H. 2010. Mencari Peran OJK dalam Industri Asuransi,

http://www.detikfinance.com/read/2010/07/09/0846 36/1395953/459/mencari-peran-ojk-dalam-industri-asuransi,19 Juli.

Sitompul, Z. 2004. Menyambut Kehadiran Otoritas Jasa Keuangan (OJK), Pilars, 12 - 18 Januari. Tim Kerja Sama Penelitian FEB UGM dan FEUI. 2010.

Alternatif Kajian Struktur OJK yang Optimum: Naskah Akademik (Draft III).

Toarik, M. 2010. Ongkos Pendirian OJK Tidak Mahal, Investor,Oktober.

Danau Sentani, Jayapura - Papua