Krovni investicijski skladi v Luksemburgu : diplomsko delo

Bebas

49

0

0

Teks penuh

(2) 2 PREDGOVOR Vzajemni skladi so vsekakor dober produkt za plemenitenje prihrankov in veliko razpršitev naložb. Namen razpršitve premoženja je v tem, da zmanjšamo morebitne negativne učinke padca vrednosti posamezne naložbe na celotno vrednost portfelja. Slovenski vlagatelji so lansko leto v vzajemne sklade namenili, kar za dobrih 18 odstotkov več kot leto poprej. Glede na podatke o rasti obsega vloženih sredstev v vzajemne sklade pri nas lahko trdimo, da bo v prihodnje varčevanje v skladih eden izmed pomembnejših rastočih panog v Sloveniji. Število vzajemnih skladov se v zadnjih dveh letih vztrajno povečuje. Ponudba je velika, včasih za pametno odločitev že kar prevelika, kajti marsikateri vlagatelj ne ve, kam naj investira svoja sredstva, da bo ob tveganju, ki ga je pripravljen sprejeti, z vloženim kapitalom dosegel najboljši donos. Cilji vlagateljev so različni nekaterim je ljubše tveganje, da le obstaja možnost nadpovprečnega donosa, drugim je pomembnejša ohranjenost vrednosti premoženja. Ko se odločamo za pravo kombinacijo skladov se pojavi vprašanje, kateri vzajemni sklad izbrati. Prihranke si moramo naložiti predvsem dolgoročno tako, da bodo naložbe sklada kar najbolj optimalno zadovoljila naše finančne cilje. V Sloveniji se uradno trži že več kot sto tujih vzajemnih skladov, na seznamu pa med tujimi upravljavci najdemo Pioneer Investments (trži jih Bank Austria CA), SEB Fund Services (KD Group), Eurizon Capital (Banka Koper), Raiffeisen Capital Management (RKB banka) in SGAM Fund (SKB banka), Hypo KAG (Hypo Alpe-Adria banka), Fund Partners (NLB skladi). Namen diplomskega dela je predstaviti različne vrste, oblike, značilnosti investicijskih skladov, pregled stanja skladov v Sloveniji ter predstaviti delovanje krovnega sklada v Luksemburgu. Diplomska naloga je sestavljena iz štirih poglavij. V prvem poglavju sem v uvodu predstavila namen in cilje diplomske naloge. V drugem poglavju sem opredelila investicijske sklade, vrste investicijskih skladov in njihov pomen. Predstavila vrste vzajemnih skladov, opisala prednosti, slabosti vlaganja v vzajemne sklade, navedla nekaj vprašanj, ki si moramo odgovoriti, preden izberemo najprimernejši sklad. V tretjem poglavju bom predstavila Luksemburg, kot najrazvitejšo državo EU na področju investicijskih skladov, poskušala bližje spoznati delovanje investicijsklih skladov v Luksemburgu ter spoznati skupek enot krovnega sklada. V zadnjem poglavju bom prikazala vzroke za primernost krovnih skladov v Sloveniji.. Predlagan Zakon o investicijskih skladih in družbah za upravljanje (v nadaljevanju ZISDU1B) ZISDU-1B predvideva, da bi lahko družbe za upravljanje (v nadaljevanju DZU) svoje ločene sklade povezale znotraj krovnega sklada. Z vidika vlagateljev je ena najbolj zanimivih novosti kreiranje krovnih skladov, v katere bi potem upravljalci združili celotno paleto vzajemnih skladov..

(3) 3 KAZALO 1. UVOD .................................................................................................................................5 1.1 1.2 1.3 1.4. 2. OPREDELITEV PODROČJA IN OPIS PROBLEMA ................................................................5 NAMEN, CILJI IN OSNOVNE TRDITVE .............................................................................5 PREDPOSTAVKE IN OMEJITVE ........................................................................................6 PREDVIDENE METODE RAZISKOVANJA ..........................................................................7. INVESTICIJSKI SKLADI ...............................................................................................8 2.1 OPREDELITEV IN POMEN INVESTICIJSKIH SKLADOV ......................................................8 2.2 VRSTE INVESTICIJSKIH SKLADOV ..................................................................................8 2.2.1 Vrste investicijskih skladov glede na cilj.................................................................9 2.2.2 Vrste investicijskih skladov glede na način vnovčitve naložbe..............................11 2.3 VZAJEMNI SKLADI ......................................................................................................13 2.3.1 Vrste vzajemnih skladov ........................................................................................14 2.3.2 Prednosti investiranja v vzajemnih skladih ..........................................................16 2.3.3 Slabosti investiranja v vzajemnih skladih.............................................................18 2.3.4 Kako izbrati najprimernejši sklad? .......................................................................19 2.3.5 Pregled vzajemnih skladov v Sloveniji ..................................................................21 2.3.6 Tržni deleži vzajemnih skladov ..............................................................................23 2.3.7 Tuji upravljavci in njihovi distributerji .................................................................24 2.4 KROVNI SKLADI V SLOVENIJI ......................................................................................25 2.4.1 Pojem krovnega sklada in podsklada ....................................................................25. 3. INVESTICIJSKI SKLADI V LUKSEMBURGU ........................................................26 3.1 LUKSEMBURGU - FINANČNI CENTER ...........................................................................26 3.1.1 Sredstva in število investicijskih skladov v Luksemburgu .....................................26 3.1.2 Tržni deleži luksemburških investicijskih skladov. ................................................27 3.2 VELJAVNA UREDITEV V LUKSEMBURGU .....................................................................28 3.3 KROVNI INVESTICIJSKI SKLAD SANPAOLO INTERNATIONAL FUND ............................30 3.3.1 Opis krovnega sklada in podsklada......................................................................30 3.3.2 Skrbniška banka krovnega sklada .........................................................................31 3.3.3 Cilj krovnega sklada..............................................................................................32 3.3.4 Kategorije enot premoženja podskladov ..............................................................33 3.3.5 Način vpisa, odkup in prehod ................................................................................34 3.3.6 Informacija o čisti vrednosti premoženja ..............................................................35 3.3.7 Stroški in odhodki podsklada.................................................................................35 3.4 DAVČNI VIDIK ............................................................................................................37. 4. KROVNI SKLADI IN NJIHOVA PRIHODNOST V SLOVENIJI ...........................38 4.1 OPREDELITEV KROVNEGA SKLADA .............................................................................38 4.2 OBLIKOVANJE KROVNEGA SKLADA IN PODSKLADA ....................................................39 4.2.1 Ime krovnega sklada in podskladov ......................................................................39 4.2.2 Pravila upravljanja, prospekt in izvleček prospekta krovnega sklada..................39 4.2.3 Kuponi različnih razredov .....................................................................................39.

(4) 4 4.2.4 Investicijski kuponi................................................................................................ 40 4.2.5 Provizije in stroški................................................................................................. 40 4.3 ZAKON O DOHODNINI ................................................................................................. 40 4.4 PREOBLIKOVANJA VZAJEMNIH SKLADOV ................................................................... 40 4.5 PRIČAKOVANJA OB SPREJETJU ZISDU-1B ................................................................. 41 4.6 PREDNOSTI IN SLABOSTI KROVNIH SKLADOV V SLOVENIJI ......................................... 41 5. SKLEP.............................................................................................................................. 43. 6. POVZETEK..................................................................................................................... 44. 7. SEZNAM LITERATURE .............................................................................................. 45. 8. SEZNAM VIROV ........................................................................................................... 47. 9. SEZNAM TABEL IN SLIK ........................................................................................... 49.

(5) 5 1.UVOD 1.1. Opredelitev področja in opis problema. Vzajemni skladi postajajo v zadnjem času čedalje bolj priljubljena oblika varčevanja, saj imeti denar doma, ni več popularno. Varčevanje ima svoj namen. Tisti, ki se danes tega zavedajo in imajo strategijo oziroma načrt, kako čim hitreje in čim donosnejše povečati svoje premoženje, bodo na dolgi rok zbrali lepo vsoto denarja in bodo na poti k blaginji ter uživanju življenja. Dobra novica je že ta, da vsaj polovica Slovencev razmišlja o naložbah in slednja varčuje primarno za pokojnino sekundarno za starost, za hude čase, počitnice in svoje otroke. V Sloveniji narašča osveščenost glede varčevanja v vzajemne sklade, ki omogoča enostavno varčevanje v vrednostne papirje. Luksemburg je majhna država, vendar velikan na svetovnem trgu investicijskih skladov. Zaradi majhnega števila prebivalcev in seveda ugodnega davčnega okolja, prijaznega investicijskim skladom, privablja mnogo tujih upravljavcev, da ustanovijo svoje investicijske sklade. Finančni sektor je ključnega pomena za gospodarsko moč te države, poleg tega pa so pomembni še promet in komunikacije (Gornik 2005, str. 3). Krovni sklad je sestavljen iz dveh ali več podskladov, ki so oblikovani kot ločeno premoženje. V Sloveniji lahko zasledimo čedalje več krovnih skladov, znotraj katerih delujejo mnogi podskladi, podsklade pa upravljajo tuje DZU, te pa so: SGAM Luxemburg, Eurizon Capital, SEB Fund, Raiffeisen Capital Management, Hypo KAG, Pioneer Investments, Fund Partners. Zaradi velikega števila krovnih skladov, ki jih ponuja tujina, sem izbrala DZU Eurizon Capital, ki upravlja podsklade v Luksemburgu. ZISDU-1B predvideva, da bi lahko slovenske DZU svoje ločene vzajemne sklade povezale znotraj krovnega sklada, tako bi lahko oblikovale podsklade. V nadaljevanju opisujem kaj bo prinesel predlog ZISDU-1B, kaj naj bi omogočil DZU in kaj vlagatelju ter kaj lahko pričakujemo v prihodnosti. 1.2. Namen, cilji in osnovne trditve. Namen diplomske naloge je predstaviti vrste investicijskih skladov ter analizirati vzajemne sklade v Sloveniji. Z izbrano temo želim približati delovanje krovnega sklada in podsklada v Luksemburgu..

(6) 6 Cilji Cilji diplomske naloge so: • • • • • • •. teoretična predstavitev investicijskih skladov in njihov pomen, predstaviti prednosti in slabosti vzajemnih skladov, opisati pojem krovnega sklada in podsklada, kateri so pomembni nasveti, ki vplivajo na odločitev, da izberemo sebi najprimernejši sklad, prikazati sedanjo ponudbo vzajemnih skladov, prikazati delovanje krovnih skladov v Luksemburgu, njihove značilnosti, prikazati vzroke za primernost krovnih skladov v Sloveniji.. Osnovne trditve Trditve, ki jih bom poskušala dokazati, izhajajo iz spoznanja: • • • • 1.3. Vse več vlagateljev v Sloveniji se bo odločalo za varčevanje v vzajemne sklade, saj bodo morali poskrbeti za svojo prihodnost. Število vzajemnih skladov se povečuje in s tem tudi rast vloženih prihrankov. Krovni skladi bodo za slovenske varčevalce postali nov trend na trgu, saj pričakujemo, da bo sprejet ZISDU-1B nov zakon na področju investicijskih skladov. Sredstva luksemburških investicijskih skladov se povečujejo. Predpostavke in omejitve. Predpostavljam, da se bo zakonodaja spreminjala na področju investicijskih skladov in DZU, vendar večjih pretresov ne bo. Kot omejitev, lahko navedem, da v času pisanja diplomskega dela še zakon ZISDU-1B ni bil sprejet, zato se v četrtem poglavju nanašam le na predlog zakona, od katerega se lahko dokončna sprejeta različica razlikuje. Omejitve sem imela tudi pri iskanju informacij za diplomsko delo, te se nanašajo na literaturo. Glede nato, da se področje vzajemnih skladov hitro razvija, bodo glavni viri predvsem podatki iz različnih seminarjev s področja vzajemnih skladov, internet, izvleček prospekta krovnega sklada Sanpaolo International Fund v Luksemburgu ter aktualni podatki iz člankov revij predvsem Kapital in Moje finance. Strokovna literatura bo v pomoč pri opredelitvi vzajemnih skladov. Raziskovala sem sklade na slovenskem trgu in delovanje krovnega sklada v Luksemburgu, ki ga upravlja družba Eurizon Capital ter okvirno opisala spremembe, ki jih lahko pričakujemo ob sprejetju ZISDU-1B..

(7) 7 1.4. Predvidene metode raziskovanja. V diplomskem delu uporabljam mikroekonomsko raziskavo. Pri mikroekonomski raziskavi gre za raziskavo vzajemnih skladov, njihove osnovne značilnosti, vrste, prednosti in slabosti, ter delovanje podskladov v Luksemburgu, ki ga upravlja DZU Eurizon Capital. Uporabila sem statično raziskavo, saj sem preučevala stanje krovnih investicijskih skladov na določen trenutek. Uporabljen pristop k raziskovanju je deskriptivni, poudarjeno je delovanje vzajemnih skladov pri nas, krovnih skladov v tujini ter možnosti za ustanovitev in delovanje krovnih skladov v Sloveniji. V okviru tega pristopa sem uporabila metodo deskripcije, s pomočjo katere opisujem teorijo in pojme ter uporabljam metodo kompilacije, kjer povzemam rezultate drugih avtorjev. Informacije, podatke in ostale opise sem črpala iz različnih strokovnih knjig, člankov, revij, internetnih virov, s katerimi sem poskušala zajeti aktualne informacije..

(8) 8 2 2.1. INVESTICIJSKI SKLADI Opredelitev in pomen investicijskih skladov. Zakon o investicijskih skladih in družbah za upravljanje (v nadaljevanju ZISDU-1) opredeljuje investicijski sklad v 2. členu kot podjem, katerega edini namen je javno zbiranje denarnih sredstev fizičnih in pravnih oseb in nalaganje teh sredstev v vrednostne papirje in druge likvidne finančne naložbe po načelu razpršitve tveganj. Premoženje investicijskega sklada je razdeljeno na enake enote, investicijske kupone, ko so v lasti vlagateljev (Brdar Turk 2003, 7). Investicijski skladi so pomembni udeleženci na sodobnih finančnih trgih. Svojim vlagateljem ponujajo številne prednosti pred drugimi oblikami vlaganja, na primer razpršitev premoženja in zato manjše tveganje, strokovnost upravljanja, široko paleto najrazličnejših skladov, likvidnost sredstev, varstvo nad poslovanjem investicijskih skladov, nadzor banke skrbnice in samostojnost izbora stopnje tveganja. Zaradi vsega tega se vedno več varčevalcev odloča za investiranje v investicijske sklade. Investitor pristopi v sklad tako, da vanj vloži svoja denarna sredstva bodisi z nakupom enot bodisi z nakupom delnice (odvisno od vrste sklada). Vrednost vloženih sredstev in dobiček sta odvisna od nihanja tečajev vrednostnih papirjev, gibanja borznih in deviznih tečajev, ki predstavljajo premoženje posameznega sklada. Investicijski skladi so namenjeni investitorjem, ki zaradi pomanjkanja časa, informacij, denarja ali znanja ne želijo sami investirati v vrednostne papirje, ampak to prepuščajo strokovnjakom. Namen ustanovitve investicijskih skladov je zadovoljiti različne investicijske potrebe investitorjev. Investicijske potrebe posameznikov so lahko zelo različne. Tako bo na primer upokojenec posegel predvsem po bančnih vlogah in/ali obvezniških vzajemnih skladih, saj ni pripravljen sprejemati večjega naložbenega tveganja. Študent je pripravljen sprejemati nadpovprečno naložbeno tveganje, ta bo posegel po delniških vzajemnih skladih, cilj tretjega je lahko zmanjšanje oziroma razpršitev rizika investiranja, varnost oziroma zavarovanje itd. Različni investicijski skladi imajo različne investicijske politike. Zaradi prilagajanja potrebam in željam investitorjev se je v obdobju od ustanovitve prvega investicijskega sklada do danes razvila vrsta najrazličnejših investicijskih skladov, ki ustrezajo različnim investitorjem.. 2.2. Vrste investicijskih skladov. Investicijske sklade lahko razvrščamo glede na različne kriterije. Če izhajamo iz bilance stanja investicijskih skladov, je osnovna delitev glede na postavke na pasivni strani sklada, tako ločimo odprte in zaprte investicijske sklade. Druge delitve pa se nanašajo na aktivno stran bilance sklada, to je na vrste investicije, ki jih sklad ima, skladi se tako ločijo po tveganju, donosnosti, nekateri skladi pa so specializirani in so na ta način igralci v nišah (Mramor 2000, 90)..

(9) 9 Osnovna delitev investicijskih skladov je razdeljena na dva načina, in sicer glede na (Žnidaršič Krajnc 1999, 27): •. cilj, ki ga zasledujejo in je povezan s ciljem investitorja, ki vlaga v ta sklad ,. •. možnost oziroma način vnovčitve naložbe v sklad.. 2.2.1. Vrste investicijskih skladov glede na cilj. Želje posameznih investitorjev so različne. V prospektu vsakega sklada je natančno zapisana osnovna naložbena strategija sklada, s katero želi doseči zastavljene cilje. Ta prospekt natančno opredeli katere vrste vrednostnih papirjev lahko sklad kupuje (navadne ali prednostne delnice, državne obveznice), katera skupina predstavlja pretežni del investicij (velika, srednja, majhna podjetja; dolgoročne, kratkoročne državne obveznice), ali gre za domače ali tuje izdajatelje. Poznavanje naložbenih ciljev pomaga definirati nivo tveganj, ki so jim vlagatelji izpostavljeni in na podlagi teh spoznanj sestaviti primeren portfelj. Glede na cilj ločimo naslednje skupine skladov (Jesenek 2004, 78−83): 1. Agresivno rastoči skladi Njihov cilj je zagotoviti maksimalno rast sredstev z zelo majhnim poudarkom na dividendne donose in donose iz naslova obresti. Sredstva nalagajo pretežno v delnice hitro rastočih podjetij, ki ne plačujejo dividend. Takšne vrste investicij so tvegane. Primerne so za tiste vlagatelje, ki si lahko privoščijo tveganje izgube celotnega vložka, v upanju, da bodo dosegli hitre in visoke dobičke. Niso pa primerni za vlagatelje, ki morajo ohranjati glavnico ali potrebujejo redne prilive. 2. Rastoči skladi Ta skupina skladov pretežno investira sredstva sklada v delnice hitre rasti, ki v večini ne prinašajo dividend. Njihov pristop je bolj konzervativen, ker so cilji postavljeni bolj dolgoročno. Ciljna skupina delnic so hitro rastoča, večja in renomirana podjetja, za katera se predvideva potencialna dolgoročna rast dobičkov in prodaje. Vrednost takšnih skladov je bolj stabilna od prejšnje skupine in imajo zelo dobre dolgoročne rezultate. Skladi so primerni za investitorje, ki so pripravljeni sprejeti tveganje v zameno za višje pričakovane dobičke, nikakor pa niso primerni za tiste, ki pričakujejo redne, stabilne donose in niso pripravljeni veliko tvegati. 3. Mednarodni/globalni skladi Ti skladi investirajo v različna podjetja po vsem svetu, z namenom zmanjšanja različnih tveganj. Kakor hitro sklad investira v vrednostne papirje na mednarodnih finančnih trgih, jih.

(10) 10 mora kupiti s tujo finančno valuto in je s tem izpostavljen valutnim tveganjem, kljub razpršenosti svojih naložb je potrebno upoštevati ekonomske in politične razmere, saj so na domačem trgu drugačne, kot drugod po svetu. Taki skladi niso primerni za tiste vlagatelje, katerih osnovni namen je ohranjanje glavnice in niso pripravljeni sprejeti dodatnih tveganj. 4. Skladi rasti in prihodka Investicijski cilj te vrste skladov je kombinacija med dolgoročno rastjo kapitala in rednimi donosi. Zato investirajo v kombinacijo delnic rasti in delnic, ki izplačujejo dividende, ali kombinacijo delnic rasti, delnic z visokimi dividendnimi donosi, konvertibilnimi obveznicami, instrumenti denarnega trga in obveznicami podjetij. Ti skladi ponujajo nizko do zmerno stabilnost glavnice in zmerno rast donosov. Primerni so za vlagatelje, ki lahko sprejmejo nekaj tveganja za dosego rasti kapitala in pričakujejo zmerni nivo rednih prilivov. 5. Skladi s stalnim donosom Cilj teh skladov je zagotoviti visoke in stalne dohodke ter hkrati ohranjati glavnico. Obvezniški skladi investirajo v različne vrste obveznic, delniški skladi samo v delnice podjetij, ki izplačujejo dividende. Ti skladi so primerni za skoraj vsakega vlagatelja, ki želi povečati tekoče dohodke in je pripravljen sprejeti določeno stopnjo tveganja. 6. Področni delniški skladi To so specializirani skladi, ki vlagajo v delnice samo v določeni panogi, kot na primer: biotehnološki skladi, telekomunikacijski skladi, finančni skladi, skladi zlatih rudnikov in podobno. Njihova značilnost je, da omogočajo razpršenost naložb znotraj sektorja, da jih upravljajo strokovnjaki, ki dobro poznajo to področje, ter da so močno izpostavljeni tržnim tveganjem. V te sklade je smiselno investirati samo del razpoložljivih sredstev. 7. Skladi denarnega sklada Primerni so za konzervativne vlagatelje, ker zagotavljajo visoko stabilnost glavnice z majhnimi donosi. V portfelju takšnih skladov najdemo visoko likvidne kratkoročne obveznice in zadolžnice podjetij, bank, drugih finančnih ustanov ali države. Ti papirji so skoraj brez tveganja, vendar tudi brez večje možnosti rasti kapitala. 8. Indeksni skladi Indeksni sklad je vzajemni sklad, ki kolikor je možno natančno posnema gibanje izbranega borznega indeksa. Cilj takšnega sklada ni izboljšati rezultate primerljivega indeksa, temveč se mu najbolj približati. Donosi skladov niso enaki donosom primerljivih borznih indeksov, temveč so manjši, ker si sklad obračuna in izplača upravljavsko provizijo. V večini so namenjeni institucionalnim in premožnejšim investitorjem..

(11) 11 9. Obvezniški skladi Obvezniški skladi pretežni del sredstev nalagajo v različne vrste obveznic, preostali del pa lahko predstavljajo gotovinska sredstva in izvedeni finančni instrumenti (opcije, terminske pogodbe). Obveznice načeloma spadajo med varnejše naložbe pa vendar niso brez tveganja. Nekateri skladi smejo kupovati samo državne obveznice, kar jim zagotavlja visoko stopnjo varnosti, spet drugi lahko kupujejo visoko tvegane obveznice, ki prinašajo večje obvezniške donose ob povečanem tveganju. 10. Obvezniški vzajemni skladi Sestava portfelja je fiksna in jo predstavljajo naložbe v državne, podjetniške, hipotekarno zavarovane obveznice in obveznice lokalnih skupnosti. Naložbe v skladu so strokovno izbrane in se ne spreminjajo ves čas obstoja sklada. 2.2.2. Vrste investicijskih skladov glede na način vnovčitve naložbe. Ta delitev investicijskih skladov je ena najpomembnejših, saj gre za delitev glede na postavke na pasivni strani investicijskih skladov. Glede na pasivno stran oziroma glede na vnovčitve naložb delimo na (Žnidaršič Krajnc 1999, 28−34): •. odprte investicijske sklade (niso pravne osebe). •. zaprte investicijske sklade (so pravne osebe).. Likvidnost oziroma možnost vnovčitve deležev predstavlja najpomembnejšo razliko. Z delnicami investicijskih družb (zaprti skladi) se trguje na sekundarnem trgu kapitala, torej lahko investitor vnovči delnice investicijske družbe s prodajo na borznem trgu. Deleže oziroma enote premoženja vzajemnega sklada, s katerimi se ne trguje na sekundarnem trgu kapitala, pa se lahko proda imetniku investicijskega kupona (Bohorč 2001, 8).. 2.2.2.1 Odprti investicijski skladi V ZDA jih imenujejo »Mutal Funds«, v Luksemburgu in Franciji SICAV (Societe d'investissement collective a capital varible) oziroma odprti skladi z variabilnim kapitalom. Odprte investicijske sklade (Open-Ended Investment Funds) imenujemo tudi vzajemni skladi oziroma investicijski skladi s spremenljivim obsegom kapitala. Njihova velikost ob ustanovitvi ni določena. Opredeljeni so kot premoženje, ki ga sestavljajo naložbe v vrednostne papirje (Mramor 1993, 93)..

(12) 12 Danes so najpogostejša oblika investicijskih skladov vzajemni skladi, ki so se razvili iz zaprtih investicijskih skladov in so prilagojeni nekaterim posebnim zahtevam sodobnega časa in vlagateljev. Predvsem je za vlagatelje poslovanje z odprtimi vzajemnimi skladi enostavnejše. Tudi njihov namen je drugačen, saj so ustanovljeni za dolgoročno varčevanje in plemenitenje kapitala (Lubej 2005, 30). Ti skladi so najpomembnejši in najbolj razširjen tip investicijskih skladov, njihova glavna značilnost po kateri se razlikujejo od zaprtih investicijskih skladov, je v tem, da lahko investitor kupi ali proda posamezne enote premoženja sklada (točke sklada) ob vsakem času. Vrednost enote premoženja (v nadaljevanju VEP) se določi tako, da se čista vrednost sredstev vzajemnega sklada (torej vsota trenutne tržne vrednosti vseh vrednostnih papirjev, ki jih drži vzajemni sklad) zmanjša za znesek vseh obveznosti, nato pa se to deli s skupnim številom enot premoženja vzajemnega sklada v obtoku. Pogoj za dnevno določanje vrednosti sredstev je, da ima sklad sredstva v vrednostnih papirjih, katerih tečaj je znan vsak trenutek. Tako se VEP praviloma izračunava ob koncu vsakega delovnega dne na osnovi enotnih vrednostnih papirjev in deviznih tečajev, ki jih ima posamezen vzajemni sklad v svojem portfelju. VEP se vsak dan objavlja v časopisih, internetnih straneh, teletekstu. Za določitev vrednosti investicije posameznega investitorja je potrebno pomnožiti dnevno VEP s številom točk, ki jih investitor ima. Vrednost točke sklada naraste, ko narastejo tečaji vrednostnih papirjev v portfelju. Vzajemni skladi se ločijo tudi po tem, kako financirajo upravljanje premoženja na (Mramor 2000, 89−93): •. Sklade s provizijo (load funds). Pri teh skladih investitor plača provizijo pri vstopu ali izstopu iz sklada (ali pa oboje). Ti skladi prepustijo posrednikom distribucijo delnic, ki investitorjem tudi svetujejo glede izbire ustreznega sklada. Višina vstopne provizije pri skladih je v Luksemburgu običajno največ do 6 %, v Sloveniji pa v povprečju 3 % (Jesenek 2003, 73).. •. Sklade brez provizije (no-load funds). Skladi brez provizije prodajajo svoje delnice invesitorjem direktno (brez posrednikov). Investitorji morajo praviloma plačati le odstotno provizijo ob prodaji delnic.. Seveda pa ne glede na to ali gre za sklade s provizijo ali brez, vsi skladi zaračunavajo provizijo za upravljanje premoženja, ki je lahko v fiksnem odstotku ali vezan na uspešnost sklada. Z upravljavsko provizijo skladi pokrivajo stroške upravljavcev, svetovanja, vodenja računov, evidenc in obveščanja strank. Ta provizija se obračunava dnevno in se ponavadi izplačuje mesečno. Kot posledica denarnega odliva iz sklada se zmanjša vrednost sklada in zato tudi vrednost delnic sklada. Gibljejo se od 0,5 % do 2,5 %, pri specializiranih skladih so lahko tudi višje (Jesenek 2004, 74)..

(13) 13 2.2.2.2 Zaprti investicijski skladi Zaprte investicijske sklade, in sicer »Closed-End Investment Funds« v ZDA, SICAF (Societe d'investissement a capital fixe) v Franciji in Luksemburgu imenujemo tudi investicijski skladi s fiksnim obsegom kapitala (Ribnikar 1999, 219). Ti investicijski skladi sodijo med pravne osebe in so organizirani kot delniška družba. So najstarejši med vsemi oblikami skladov. Ti skladi ob nastanku izdajo točno določeno število delnic, ki jih prejmejo vlagatelji v zameno za vložena sredstva. Zbrani kapital se vlaga v naložbe, ki so bile že vnaprej opredeljene z investicijsko politiko sklada. Pomembno je, da število delnic oziroma delež sklada ostaja ves čas enako, uspešnost poslovanja sklada pa se odraža skozi vrednost njegovih delnic in izplačanega dobička na delnico v obliki dividende. Pri nas so bile to pooblaščene investicijske družbe oziroma PID-i, ki so nastali v okviru privatizacijskega procesa slovenskih podjetij (Lubej 2005, 30). Zaprte investicijske sklade delimo v tri večje skupine: 1. Diverzificirani zaprti investicijski skladi (Diversified Closed-End Funds), ki investirajo v širok krog vrednostnih papirjev. 2. Skladi z dvojnim namenom (Dual-Purpose Funds) imajo enak delež kapitalskih delnic in delnic tekočega donosa. Lastniki delnic tekočega donosa dobijo ves tekoči gotovinski dohodek od naložb sklada (dividende, obresti), lastniki kapitalskih delnic pa vse neto kapitalske dobičke od naložb sklada. Ti skladi so časovno omejeni. Ob zapadlosti lahko tako delnice tekočega donosa kot kapitalske delnice odprodajo ali pa jih zamenjajo za delnice investicijskega sklada. 3. Specializirani zaprti investicijski skladi (Specialized Closed-End Funds) imajo naložbe omejene glede na tip vrednostnih papirjev, gospodarsko panogo, skupino panog ali geografsko okolje. Naložbe v tovrstne zaprte investicijske sklade so visoko tvegane in tako primerne za bolj premožne investitorje (Žnidaršič Krajnc 1999, 32−34). Delnice je naknadno možno kupiti in prodati na organiziranih trgih vrednostnih papirjev, kjer jih vlagatelj lahko kupi ali proda drugemu zainteresiranemu vlagatelju in ne investicijskemu skladu. Cena je odvisna od ponudbe in povpraševanja na borzi in se v teku trgovalnega dne spreminja. V Sloveniji so primer zaprtega investicijskega sklada investicijske družbe. Oblika zaprtega sklada je manj pogosta (Brdar Turk 2005, 8). 2.3. Vzajemni skladi. Vzajemni sklad je združeno premoženje večjega števila vlagateljev, ki ga DZU razporeja v različne vrednostne papirje in podobne naložbe. Sklad ima spremenljiv kapital, torej z vplačili.

(14) 14 novih vlagateljev raste tudi sam. Glede na naložbe sklada je različno tudi tveganje in donos. V sklade lahko vlagajo tako fizične kot tudi pravne osebe. Z zbranim denarjem se na trgu kapitala kupujejo različni vrednostni papirji, s katerimi se ustvarja primeren portfelj. Naložbe v portfelju sklada predstavljajo aktivo, točke vzajemnega sklada pa pasivo bilance sklada. Tako pri nas kot v tujini so vzajemni skladi čedalje bolj razširjena oblika varčevanja v vrednostnih papirjih. Zaradi svoje strukture in razpršenosti naložb je primerna oblika dolgoročnega varčevanja za vse tiste, ki želijo varčevati v nekem daljšem obdobju in ob relativni varnosti naložb pričakujejo donos, višji od donosov bančnih vlog, prav tako pa se zavedajo, da je varčevanje v prašičkih vse manj popularno in da dnevno izgubljajo svojo vrednost (www.ljsi.si). Za vsakega vlagatelja, pa naj bo še tako izbirčen, se najde pravi sklad, saj se razlikujejo glede pričakovane donosnosti, tveganosti in razpršitve svojega premoženja med različne naložbe, ki jih ima v svojem portfelju. V pravilih upravljanja vzajemnega sklada je potrebno natančno navesti, katere vrste naložb bo posamezen sklad zasledoval. Investicijska politika posameznega sklada podrobno, ozko in bolj ali manj natančno opredeli usmerjenost posameznega vzajemnega sklada, ki na jasen način opredeljuje na: vrste naložb glede na obliko (delnice, obveznice, gotovina ), glede na dejavnost (farmacija, trgovina, telekumunikacije), glede na izdajatelje (državni vrednostni papirji, državne obveznice), glede na lokacijo (naložbe iz Evrope, Azije, ZDA), glede na strukturo (npr. v razmerju najmanj 80 % vseh sredstev v delnicah ter največ 20 % v obveznice); borzne trge, kjer bo posamezen investicijski sklad oziroma zanj DZU trgovala z vrednostnimi papirji (samo evropske borze); morebitno zadolževanje; h kateri je zavezana DZU, ki upravlja sklad, ter s katero imajo pravico biti seznanjeni vlagatelji, kot tudi potencialni vlagatelji (ZDU-GIZ 2006, 10).. 2.3.1. Vrste vzajemnih skladov. DZU je zavezana, da upravlja posamezen sklad v skladu z izvlečkom prospekta in pravil upravljanja. Poseben pomen ima struktura naložb, iz katere je razvidna vrsta sklada (Jesenek 2003, 78 in Lubej 2005, 68−74). 1. Delniški vzajemni skladi Imajo precejšen del naložb naloženih v delnicah raznih podjetij. A to ne pomeni, da bomo v portfelju delniškega vzajemnega sklada našli samo delnice. V portfelju bo tudi približno 10 % denarja ali drugih visoko likvidnih naložb, s katerim upravljavec kupuje nove naložbe sklada in ima razpoložljiva sredstva za morebitne zahtevke za izplačilo enot premoženja. 2. Obvezniški vzajemni skladi Sestavljajo tiste vrste obveznic, ki mu jih naložbena politika sklada dovoljuje, manjši del pa predstavlja gotovinska sredstva. So ena bolj konzervativnih oblik vzajemnih skladov, tako da prinašajo relativno majhno donosnost ob praviloma majhnem tveganju. Predstavljajo predvsem alternativo dolgoročnemu varčevanju v banki, kjer je v ospredju interesov varnost in.

(15) 15 ne donosnost. Ta vrsta vzajemnih skladov je bila pri nas v preteklosti sicer prisotna, vendar zanemarjena, saj smo Slovenci relativno konzervativni vlagatelji in smo zato obdržali sredstva v bankah. Tisti, ki pa so vendarle prestopili stare navade varčevanja, so raje izbrali mešane ali celo delniške sklade. 3. Mešani vzajemni skladi Imajo premoženje sklada razpršeno na trgu s primernim odstotkom delnic in obveznic. V primeru padca borznih tečajev, lahko skladi pretežni del naložijo v obveznice in obratno. Ti skladi so posebej primerni za tiste, ki se z investiranjem v vzajemne sklade šele seznanjajo, saj nudijo dobro razmerje med naložbeno varnostjo in pričakovanim donosom. 4. Skladi denarnega trga So skladi, ki investirajo v vrednostne papirje z rokom dospelosti do enega leta. Denarni vzajemni skladi investirajo predvsem v visoko kakovostne kratkoročne vrednostne papirje, ki jih izdajajo države ali najbolj trdna podjetja, kot tudi v ostale nizko tvegane in visoko likvidne naložbe. To so predvsem državne zakladne menice in blagajniški zapisi. Donosi so nizki, vendar večji od obresti na depozite. 5. Skladi skladov Je investicijski sklad, katerega cilj naložbene politike je vlaganje sredstev pretežno v enote premoženja oziroma delnice drugih investicijskih skladov. Prednost sklada skladov naj bi bila še boljša razpršenost naložb in zmanjšano tveganje, slabost pa predvsem dvakratna upravljavska provizija. Sklad skladov že imamo v Sloveniji. 6. Nepremičninski vzajemni skladi Nepremičninski vzajemni skladi so usmerjeni, kot že ime pove, v investiranje v nepremičnine. Poslovanje z nepremičninami je pogosto kapitalsko izredno intenzivna dejavnost, zato so z velikim obsegom zbranega kapitala zmožni financirati izvedbo izgradnje večjih nepremičninskih projektov, kot je izgradnja poslovnih objektov, stanovanjskih blokov, turističnih objektov. Nepremičninski vzajemni skladi so zanimiva alternativa naložbam na kapitalskih trgih, pogosto pa se dogaja, da v času kriz na delniških trgih pospešeno rastejo prav vrednosti nepremičnin. 7. Indeksni vzajemni skladi Skušajo s sestavo svojega portfelja posnemati sestavo indeksa, ki ga posnemajo. V Sloveniji indeksnega vzajemnega sklada še nimamo, v tujini pa jih je mnogo in posnemajo praviloma najpomembnejše delniške sklade, kot so S&P, NASDAQ, DAX..

(16) 16 Donosnost je le malenkost nižja od donosa indeksa, ki ga posnema. Prednost tega sklada so nizke upravljavske provizije in majhni stroški, saj razne analize vrednostnih papirjev niso potrebne. 8. Skladi z garantiranim donosom in/ali glavnico Pri običajnih vzajemnih skladih ni nobene garancije za donos vzajemnega sklada. Tradicionalni vlagatelji so predvsem preko varčevanja v bankah navajeni jamstva vsaj za glavnico ter za minimalne obresti. Statistike so pokazale, da je prav dejstvo, da vzajemni skladi ne morejo ponuditi nikakršnega jamstva za donos, eden glavnih zadržkov, zakaj se konzervativnejši vlagatelji ne odločijo za vzajemne sklade. Produkt vzajemnega sklada z garantirano glavnico in/ali donosom je tako nastal na osnovi bančnega razmišljanja vlagateljev, ki so (bili) navajeni garantiranih donosov v bankah. Tovrstni vzajemni skladi vlagatelja vežejo na določeno obdobje vlaganja, recimo 7, 10 ali celo več let in mu ponudijo, da bo ob dogovorjenem času dobil nazaj vsaj glavnico in tudi vsaj minimalen donos na glavnico. Prvi tak produkt smo 1. 3. 2005 dobili v Sloveniji. Bank Austria Creditanstalt je 26. februarja 2007 začela s trženjem novega produkta, ki ga imenujejo "strukturirani depozit". Gre za bančni depozit, katerega obrestna mera bo dokončno ugotovljena šele ob njegovi zapadlosti in je odvisna od gibanja indeksa delnic podjetij z nepremičninskega področja. Vlagatelj je glede na stopnje rasti indeksa različno močno udeležen v gibanju indeksa, hkrati pa je zagotovljeno, da bo tudi v primeru njegovega padca dobil povrnjeno vsaj glavnico. To je prvi primer takšne kombinacije borzne naložbe ter garancije, ki velja že pri zelo kratkem obdobju enega leta. Pri dosedanjih garantiranih naložbenih oblikah je bila namreč neustrezna ravno bistveno daljša zahtevana ročnost vlaganja (5−7 let). 9. Hedge skladi V jeziku borznih posrednikov v angleškem pogovornem jeziku pomeni beseda »hedge« nekaj zavarovati. Hedge skladi nikakor ne zavarujejo vlagateljev pred tveganjem ali izgubo kapitala. Hedge skladov ne najdemo v zakonodaji, ki obravnava investicijske sklade, prav tako ne spadajo med vzajemne sklade po definicijah, kot jih pozna aktualna slovenska zakonodaja.. 2.3.2. Prednosti investiranja v vzajemnih skladih. Idealni vzajemni sklad ne obstaja, obstajajo pa bolj ali manj dobri skladi. Vlagatelj izbere sklad za katerega meni, da je izbral sebi najprimernejši sklad. Zato pa mora sprejeti prednost in slabost izbranega sklada (www.vzajemci.com in www.donos.si)..

(17) 17 1. Razpršenost naložb Večja kot je razpršitev v različne vrednostne papirje, večja je tudi varnost naložbe. Tveganje premoženja se zmanjša z investiranjem v večje število vzajemnih skladov. Ta prednost omogoča predvsem manjšim investitorjem, da z manjšim, omejenim obsegom sredstev dosegajo veliko razpršitev naložb (obveznice, delnice, instrumente denarnega trga, izvedeni finančni instrumenti) in s tako visoko razpršenostjo sredstev zbija tveganje na minimum. Naložba v vzajemne sklade je razpršena na veliko podjetij in malo verjetno je, da bodo šla vsa ta podjetja v stečaj. Če pa se že kaj takega obeta posameznemu podjetju, upravljavci hitro reagirajo in prodajo delnice tega podjetja. 2. Profesionalno upravljanje premoženja Premoženje vzajemnega sklada upravlja DZU, s posebej usposobljenimi in izkušenimi posamezniki oziroma skupine, ki so strokovnjaki s področja financ, računovodstva in investicij. Le ti pa morajo slediti vnaprej določeni strategiji in politiki sklada ter zastavljenim ciljem. 3. Likvidnost Ker je varčevanje v vzajemne sklade dolgoročna naložba, je zelo pomembno, da lahko vlagatelj v vsakem trenutku svoja sredstva delno ali v celoti dvigne. Zato je bistvena prednost, pred nekaterimi drugimi naložbami kot so: vezane vloge, nepremičnine, življenjsko zavarovanje. 4. Varnost Nadzor nad poslovanjem vzajemnih skladov vršijo državne institucije, s čimer je zagotovljena večja varnost vlagateljev, to je lahko skrbniška banka ali druga finančna institucija. Te institucije morajo pridobiti dovoljenje ATVP ali Banke Slovenije za opravljanje skrbniških storitev in skrbijo, da DZU upravlja vzajemne sklade skladno z ZISDU-1. Naloga institucij je da opravlja nadzor nad pravilnostjo izračuna VEP, provizij, obračunov nakupa, prodaje ter obračunov vplačil in izplačil sklada. Obvezne so tudi letne revizije vzajemnih skladov in DZU-ja s strani revizijskih družb. 5. Druge koristi Vzajemni skladi nudijo tudi druge koristi, saj je vlagateljem na voljo izredna široka paleta vzajemnih skladov. Od delniških, obvezniških, mešanih ter izredno specializiranih skladov, ki vlagajo v eno samo regijo, državo, panogo. Nudijo:.

(18) 18 • • •. •. •. 2.3.3. Dostopnost vsakomur. Varčevanje v vzajemnih skladih je dostopno vsem, ki želijo investirati z rednimi mesečnimi vplačili, enkratnim pologom. Najmanjše možno vplačilo je navadno enota premoženja, ki je običajno nizka. Enostaven postopek varčevanja. Gre za enostaven postopek nakupa in prodaje enote vzajemnega sklada. Preglednost poslovanja. Vlagatelj lahko ob vsakem trenutku izve, koliko je vredno njegovo premoženje v vzajemnem skladu. VEP oziroma vrednosti točk vzajemnih skladov so dnevno objavljene na spletnih straneh družb za upravljanje in dnevnem časopisju (Finance, Delo, Večer), teletekstu. Prihranek časa. To je pomembna prednost za tiste investitorje, ki sami nimajo dovolj znanja, časa, sredstev in izkušenj s področja financ, da bi sami upravljali s svojim premoženjem. Namesto neposrednega investiranja investitor kupi točke sklada, vse ostalo pa prepusti izkušenim upravljavcem sklada. Zasebnost. Investicijski kuponi niso vodeni pri klirinški depotni družbi (KDD). Pri vzajemnih skladih je varovanje podatkov veliko boljše, saj so družbe dolžne po zakonu te podatke skrbno varovati. Slabosti investiranja v vzajemnih skladih. Poleg omenjenih prednosti varčevanja v vzajemnih skladih, poznamo tudi določene slabosti. Te so: 1. Stroški Pri vzajemnih skladih poznamo tri glavne stroške. Vstopni in izstopni stroški so neposredni, upravljavski pa so posredni in jih vlagatelj praktično ne vidi. Nekateri skladi zaračunavajo imetnikom stroške prehoda med skladi, vendar se ta prehod šteje kot prodaja, ki jo vlagatelj plača kot izstopno provizijo, do vstopne provizije pa je opravičen. Poleg teh pa lahko zakonodaja omogoči DZU, da v breme sklada zaračunava tudi druge administrativne in druge operativne stroške, kot so stroški skrbnika, stroški trgovanja z vrednostnimi papirji, stroški obveščanja imetnikov kuponov, davščin in taks ter drugi stroški (Brdar Turk 2003, 23). 2. Omejitev odločanja vlagatelja Posameznik ima možnost odločanja, v kateri vzajemni sklad bo vlagal, ne more pa direktno vplivati na to, kakšen bo portfelj sklada, v katerega bo denar vložil. Pri odločitvi mu pomaga naložbena politika sklada, ne pa količina in kakovost posameznih vrednostnih papirjev, ki so trenutno v portfelju. Upravljavec sklada jih lahko glede na naložbeno politiko in težnje po doseganju višje donosnosti kadarkoli zamenja..

(19) 19 3. Število vzajemnih skladov Trenutno v Sloveniji konkurenca vzajemnih skladov precej narašča. Zaradi prevelike raznolikosti vzajemnih skladov (domačih in tujih) se bo zmanjšala preglednost in enostavnost odločanja za vlagatelja. Zaradi tega bo imel investitor oteženo delo pri izbiri primernega sklada. 4. Davki Tudi davki pomembno vplivajo na odločitev vlagatelja. Po novem Zakonu o dohodnini, ki se uporablja od 1. 1. 2007 dalje, so dohodki iz vzajemnih skladov obdavčeni kot kapitalski dobiček - torej razlika med nakupno in prodajno vrednostjo. Za ustvarjene kapitalske dobičke se prijavlja do 28. februarja, unovčene v prejšnjem koledarskem letu. Davčna stopnja je 20%, kar pomeni, da bodo vsi zavezanci plačali po tej stopnji. Pri določitvi stopnje dohodnine od dobička iz kapitala se upošteva tudi doba imetništva kapitala. Stopnja dohodnine od dobička kapitala se znižuje vsakih pet let in znaša po dopolnjenih 20 letih je stopnja 0% . 5. Nihanje vrednosti točk Ena izmed najznačilnejših lastnosti naložb v vzajemnih skladov je nihanje vrednosti le-teh. Rast in padec vrednosti le-teh sta pogojena z dogajanjem na borznem trgu, na katerem ima vzajemni sklad svoje premoženje. Padci tečajev na borzi se odrazijo tudi v vrednosti točk vzajemnih skladov, ki se jim prav tako zmanjša vrednost. Seveda velja zakonitost tudi za obratno gibanje. Za te spremembe so najbolj dovzetni delniški skladi, ki imajo svoje premoženje pretežno v delnicah podjetij, ki kotirajo na organiziranem trgu kapitala. Ker se gibanje na borzi obnaša ciklično, seveda prihaja do padcev in velikih rasti tečajev. Komur vsakodnevno gibanje tečajev ne da mirnega spanca, se ne priporoča naložba v delniških skladih. Raje naj se odloči za manj tvegane oblike skladov. Seveda pa moramo vedeti, da ob nižjem tveganju lahko pričakujemo tudi nižje donose (Huber 2005, 23).. 2.3.4. Kako izbrati najprimernejši sklad?. Izbrati sebi najprimernejši vzajemni sklad ni lahko. Pri ponudbeni paleti vzajemnih skladov, običajno naletimo na problem, katerega izmed njih izbrati. Do rešitve tega problema nam pomaga pregled dejavnikov, kateri vplivajo na našo odločitev pri izbiri sklada. Pomembno je, da si vlagatelj oblikuje optimalen portfelj takih vzajemnih skladov, ki v največji meri ustrezajo finančnemu profilu. Prihranke si moramo naložiti predvsem dolgoročno, tako da bodo naložbe sklada kar najbolj optimalno zadovoljile naše finančne cilje. Pri nenehno večji ponudbi investicijskih produktov, je vedno bolj pomembna dobra informacija in na podlagi informacije dobra odločitev izbire sklada. Da bo naša odločitev pri.

(20) 20 izbiri sklada pravilna in da bomo dosegli cilj naložbenega portfelja, si moramo najprej odgovoriti na naslednja vprašanja (www.vzajemci.com): • • • • • • • • •. Kakšen cilj želimo doseči z varčevanjem v vzajemne sklade, torej za kaj varčujemo? Kakšen tip vlagatelja smo, koliko tveganja si lahko privoščimo finančno in koliko psihično? Kako dolgo želimo investirati svoja sredstva? Kolikšen delež prihrankov bomo razporedili v vzajemne sklade? Kolikšen delež prihrankov bomo razporedili v visoko varne naložbe? Koliko izkušenj imamo pri naložbah v vrednostne papirje? Kakšne so osebne finančne razmere? Ali bomo zaupali naše cilje kakšnemu upravljavcu morda finančnemu strokovnjaku? Koliko bomo plačali davka?. Moč je opaziti, da povprečnemu varčevalcu v večji meri veliko pomeni pretekli donos sklada. Vendar pretekli donosi ne pomeni nikakršnega jamstva za prihodnost. Bodoči donosi so odvisni predvsem od splošnih gospodarskih gibanj v prihodnosti, investicijske politike in politike vzajemnih skladov, dobe varčevanja, sposobnosti upravljavca ter sreče pri izbiri vzajemnega sklada (Lubej 2005, 85): Kadar si oblikujemo svojo košarico skladov, moramo med vsemi istovrstnimi skladi izbrati seveda najustreznejšega. Prebrati dober nasvet, nas nič ne stane. Tomažin (2006) opozarja, da je potrebno, preden se odločimo za določen sklad: • • • • • • • •. Preveriti cilje sklada in investicijsko politiko ter ju primerjati s svojimi cilji. Preveriti pretekle donose (volatilnost) ter izkušnje upravljavcev. Pogledati portfelj sklada (razpršenost). Preveriti stroške sklada. Preveriti dodatne storitve, ki jih nudi DZU. Velikost je pomembna (velikost sklada in starost sklada). Tveganje sklada, preveriti kader DZU. Nizek letni obrat portfelja (ne večji od 50 %).. Preden se odločimo za končni izbor skladov vseeno preverimo pretekle donose, ki jih je sklad dosegel (vsaj pet let nazaj, razen če ni star manj kot leto) in stroške, ki jih DZU zaračuna. Smotrno je, da izbiramo sklade iz družb, katerih večina dosega nadpovprečne donose v isti kategoriji (globalni, obvezniški, delniški, mešani). Priporočljivo je, da v portfelju ni več kot dveh skladov iste družbe, saj poteza enega človeka, lahko kroji usodo mnogih. Ker pri investiranju ni dobro biti vezan preveč na eno državo, je smiselno preveriti tudi področja, na katera določen sklad investira. Priporočljivo je varčevati na dolgi rok in proti koncu obdobja zlagoma nižati tveganje v svojem portfelju..

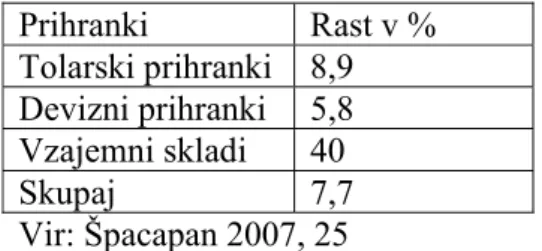

(21) 21. 2.3.5. Pregled vzajemnih skladov v Sloveniji. Konec leta 2006 je trinajst DZU upravljalo 93 vzajemnih skladov s skupno čisto vrednostjo sredstev 1.928 milijarde EUR. Skupno število vlagateljev v vzajemne sklade je znašalo 273.473 in se je glede na leto 2004 podvojilo. Skupna rast prihrankov prebivalstva v primerjavi z letom 2005 in 2006 je bila 7,7 %. Največje rasti vloženih prihrankov so bili deležni prav vzajemni skladi s 40 % rastjo, tolarska rast prihrankov v letu 2006 je bila 8,9 %, devizni prihranki pa so dosegli 5,8 % stopnjo rasti v letu 2006 v primerjavi z letom 2005. Na podlagi povečane rasti vloženih prihrankov, ki so jih bili deležni vzajemni skladi, lahko pričakujemo da bodo slovenski vlagatelji še naprej varčevali v skladih in bodo tej obliki varčevanja bolj zaupali (Špacapan 2007, 25). TABELA 1: PRIHRANKI PREBIVALSTVA V LETU 2006 Prihranki Rast v % Tolarski prihranki 8,9 Devizni prihranki 5,8 Vzajemni skladi 40 Skupaj 7,7 Vir: Špacapan 2007, 25 Pravzaprav je varčevanje v skladih nemogoče primerjati z varčevanjem pri bankah, saj so tako donosi kot tveganja zelo različni. Pa kljub temu je veliko varčevalcev uspelo narediti prav tak preskok, namreč svoja sredstva iz bank so zaupali upravljavcem različnih skladov. Ker so vlagatelji v skladih različni, so ponudniki skladov oblikovali pestro ponudbo, torej tudi za vlagatelje, ki ne želijo veliko tvegati (Špacapan 2007, 25). V Sloveniji je ponudbena paleta vzajemnih skladov vse bolj bogatejša, zadnje čase predvsem na račun novih tujih skladov, ki jih je v primerjavi s slovenskimi neprimerno več. V naslednjih letih lahko načeloma pričakujemo, da število vzajemnih skladov ne bo več naraščalo s takim tempom kot lani. Pričakuje se vstop tujih ponudnikov in domači upravljavci napovedujejo nove sklade, ki bodo večinoma delniški in bodo pokrivali področja hitro razvijajočih se trgov ter specializirani skladi za določene panoge oziroma regije. Upravljavci so postali do neke mere tudi previdni in skrivnostni, saj trg vzajemnih skladov postaja vse bolj konkurenčen. To pomeni, da se bo zaostril konkurenčen boj med ponudniki, ki se bodo borili za razpoložljiva sredstva vlagateljev (Lubej 2007c, 37−39)..

(22) 22 SLIKA 1: ŠTEVILO VZAJEMNIH SKLADOV V SLOVENIJI 140 120 100. 122 Število domačih skladov 93. Število tujih skladov. 93. 80 60. 50 33. 40 20 0. 20 10 0 2003. 2004. 2005. 2006. Vir: Nidorfer 2006c, 26. V prikazu je opazen porast tujih vzajemnih skladov, ki se bo v prihodnje še postopoma povečeval. Slovenske DZU se močno trudijo, da bi dohajale tuje, vendar jim to težko uspeva. Prednost večje ponudbe v Sloveniji imajo zlasti tuji skladi in jo tudi s pridom izkoriščajo, saj se zanimanje za tuje sklade povečuje precej hitreje kot za slovenske. Nova vplačila v sklade kažejo, da se ti v Sloveniji še vedno močno razvijajo. Razlogi za povečano varčevanje v vzajemne sklade so predvsem, zniževaje obrestnih mer, razpoložljiva sredstva, večja promocija in izobraževanje o vzajemnih skladih, večja medijska pokritost ter donosnost skladov. V preteklih letih je na splošno znano, da se vlagatelji pri vlaganjih v sklade odločajo predvsem na podlagi preteklih donosov, kar pa je sicer napaka. SLIKA 2: PRILIVI V TUJE IN DOMAČE VZAJEMNE SKLADE (v mio EUR).. 180. 163. 160 140. 134. 140 125. 120. TUJI VZAJEMNI SKLADI. 100 80. DOMAČI VZAJEMNI SKLADI. 60 40 20 0 2005. 2006. Vir: Nidorfer 2006, 2007..

(23) 23 Slovenski vlagatelji so lani v vzajemne sklade vplačali 303 milijonov EUR, kar je za dobrih 18 odstotkov več kot leta 2005. V prvih devetih mesecih lanskega leta 2006 so po prilivih še prevladovali tuji skladi. Na koncu leta pa so domači s skupnim neto prilivom ( razlika med prilivi in odlivi) v vrednosti 164 milijonov EUR znova presegli prvo mesto. Zasluga za to gre predvsem skladom z naložbeno politiko na Balkanu. Tujim skladom pa smo namenili 139 milijonov EUR (Nidorfer 2007, 30). 2.3.6. Tržni deleži vzajemnih skladov. Vzajemni skladi, ki so ob koncu leta 2006 poslovali pri nas, lahko glede na investicijsko politiko razdelimo na delniške, mešane, obvezniške, sklade denarnega sklada, skladi skladov in indeksni skladi. SLIKA 3: TRŽNI DELEŽI SKLADOV V SLOVENIJI na dan 31. 12. 2006. 1% 2% 27%. 3%. 66%. Skladi denarnega trga. Drugi skladi. Mešani skladi. Obvezniški skaldi. Delniški skladi. Vir: www.nlb.si Iz slike 3 je razvidno, da je bila dobra polovica vseh skladov delniških. Slovenski investitorji so v vzajemnih skladih daleč najbolj agresivni v EU. V EU delniški skladi tvorijo dobro tretjino neto prodaje vseh vzajemnih skladov, pri nas pa se zadnje leto prodajajo skoraj izključno delniški vzajemni skladi in to tisti izrazito agresivni in ne tisti, ki temeljijo na razvitih kapitalskih trgih in ki gredo v EU najbolje v prodajo..

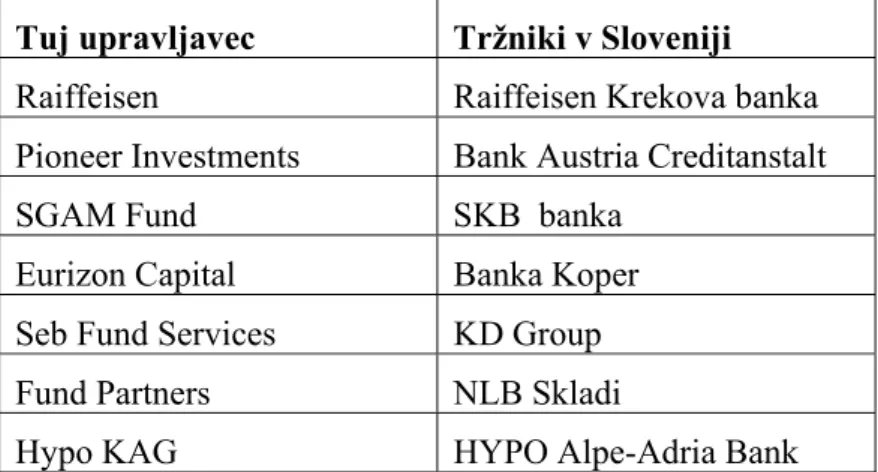

(24) 24. 2.3.7. Tuji upravljavci in njihovi distributerji. V Sloveniji imamo sedem tujih DZU, ki tržijo tuje vzajemne sklade z dovoljenjem Agencije za trg vrednostnih papirjev, usklajenih z Direktivo Sveta 85/611/EGS, z dne 20. decembra 1985, o usklajevanju zakonov in drugih predpisov o kolektivnih podjemih za vlaganja v prenosljive vrednostne papirje (KNPVP) (v nadaljevanju Direktiva 85/611/EGS). Namen te direktive je doseči enoten trg EU na področju vzajemnih skladov (www.dzrs.si). V zadnjem času se veliko vlagateljev odloča za varčevanje v vzajemne sklade, upravljajo tuje družbe. Razlog je predvsem v večjih donosih, ki jih dosegajo ti Lubeju (2005a) ločimo upravljavce v Sloveniji na slovenske in tuje. Kot upravljavce smatramo tiste, ki imajo sedež v Sloveniji, kot tuje pa tiste, ki imajo sklade v Sloveniji tržijo preko bank ali borznih hiš.. s katerimi skladi. Po slovenske v tujini in. Ob koncu leta 2006 je bilo v Sloveniji registriranih 122 tujih vzajemnih skladov. Upravljavci tujih skladov ter tržniki v Sloveniji so navedeni v naslednji tabeli. TABELA 2: TUJI UPRAVLJAVCI IN NJIHOVI DISTRIBUTERJI – TRŽNIKI V SLOVENIJI NA DAN 31 .12. 2006. Tuj upravljavec. Tržniki v Sloveniji. Raiffeisen. Raiffeisen Krekova banka. Pioneer Investments. Bank Austria Creditanstalt. SGAM Fund. SKB banka. Eurizon Capital. Banka Koper. Seb Fund Services. KD Group. Fund Partners. NLB Skladi. Hypo KAG. HYPO Alpe-Adria Bank. Vir: Nidorfer 2006c, 26..

(25) 25. 2.4. Krovni skladi v Sloveniji. Slovenske DZU nameravajo oblikovati krovni sklad, vendar mora biti predlog ZISDU-1B sprejet s strani vlade ter s strani ATVP. Predlog tega zakona naj bi omogočil, da tudi slovenske DZU organizirajo tako imenovane krovne sklade, znotraj katerih delujejo mnogi podskladi z različno naložbeno politiko. To je bilo doslej izvedljivo le za ponudnike iz tujine, ki so: SPIF (Sanpaolo International Fund), SGAM Fund, KD DeLux, Hypo, Pioneer Funds Austria. Napovedani ZISDU-1B je sicer še v nastajanju in vprašanje je, ali bo sprejet vsaj približno v takšni vsebini, kot je bil dan v diskusijo pred časom. Z vidika vlagateljev je ena najbolj zanimivih novosti kreiranje krovnih skladov, v katere bi potem upravljavci združili celotno svojo paleto vzajemnih skladov. Glavna prednost bi bila ta, da bi se potem štelo, da se investira v krovni sklad, prehod med podskladi pa se bi štel za prodajo stare naložbe in nakup nove. Kar pomeni, da bi vlagatelji plačali davek šele takrat, ko bi izstopili iz krovnega sklada oziroma, ko bi zapustili določenega upravljavca. To je v interesu tako vlagateljev pa tudi tistih upravljavcev, ki že imajo izgrajeno pozicijo na trgu, saj bodo tako lažje zadržali že obstoječe vlagatelje (www.revijakapital.com). 2.4.1. Pojem krovnega sklada in podsklada. Krovni sklad Je vzajemni sklad, sestavljen iz dveh ali več podskladov v upravljanju iste DZU. V zakonodajah nekaterih držav omogoča delovanje več ločenih podskladov znotraj ene pravne osebe.. Podsklad Je sestavni del krovnega sklada, ki premoženje upravljanja s svojo investicijsko politiko, ločeno od drugih podskladov znotraj istega krovnega sklada. Ti podskladi pa so oblikovani kot ločeno premoženje. Vsak podsklad istega krovnega sklada se od ostalih podskladov razlikuje po eni ali več posebnostih tega krovnega sklada. Vsak podsklad ima lahko izdane delnice različnih razredov. Je odprt investicijski sklad (www.vzajemci.com)..

(26) 26 3. INVESTICIJSKI SKLADI V LUKSEMBURGU. Že vrsto let velja Luksemburg za finančni center, v katerem poslujejo vse večje svetovne in evropske finančne institucije. Luksemburg je majhna država, vendar velikan na svetovnem trgu investicijskih skladov. Po premoženju v upravljanju so namreč kolektivni naložbeni podjemi (v nadaljevanju: KNP) s sedežem v Luksemburgu na drugem mestu, takoj za ZDA. Ob tem je treba poudariti dejstvo, da ima luksemburška industrija investicijskih skladov najvišje standarde komuniciranja z javnostmi med vsemi iz držav EU. ALFI je uradno predstavniško ime, ki predstavlja združenje luksemburške panoge investicijskih skladov. Združenje je bilo ustanovljeno novembra 1988, z namenom predstavljati in razširjati informacije o delovanju industrije investicijskih skladov (Koritnik 2005, 19). 3.1. Luksemburgu - finančni center. Zaradi majhnega števila prebivalcev in seveda ugodnega davčnega okolja, prijaznega investicijskim skladom, Luksemburg privablja mnogo tujih upravljavcev, da tam ustanovijo svoje investicijske sklade. Pobudniki ustanovitve skladov, ki delujejo v Luksemburgu, prihajajo iz več kot 40 držav in jih je prek 672. Trženje in prodaja investicijskih skladov pa poteka v več kot 140-ih državah in po vsem svetu (Gornik 2005, 24). Za vlagatelje, ki varčujejo v investicijske sklade v Luksemburgu, je privlačen predvsem davčni režim teh skladov. Ne plačujejo niti davka na dobiček niti davka na kapitalske dobičke niti davka od izplačanih dividend delničarjem sklada, ki niso luksemburški rezidenti. Večina evropskih investicijskih skladov je zavezana plačati davek na dobiček (Jemenšek 2003, 32). 3.1.1. Sredstva in število investicijskih skladov v Luksemburgu. Konec leta 2006 je bilo v Luksemburgu registriranih 2.080 investicijskih skladov od tega 1.310 krovnih skladov, v okviru katerih je delovalo 7.778 podskladov, ki delujejo kot samostojni skladi. Potencialni vlagatelji lahko izbirajo med skupno 8.547 različnimi investicijskimi skladi, s prav tako raznolikimi naložbenimi politikami (www.alfi.lu)..

(27) 27 SLIKA 4: SREDSTVA INVESTICIJSKIH SKLADOV V LUKSEMBURGU (v mrd EUR) 2.500 2.000. 1.845. 1.908. 2006. feb.07. 1.525 1.500 1.106 1.000 500 0 2004. 2005. Vir: www.alfi.lu Luksemburški skladi so na koncu leta 2006 upravljali s 1.845 milijard EUR, kar je za dobrih 20 odstotkov več kot konca leta 2005. Za primerjavo leta 1995 so upravljali 262 milijard EUR. 3.1.2. Tržni deleži luksemburških investicijskih skladov. Investicijski skladi se razlikujejo po investicijski politiki. Glede na investicijsko politiko sklada poznamo: delniške, obvezniške, uravnotežene, denarne, sektorsko naravnane sklade (geografsko, glede na gospodarsko področje, velikost podjetja, drugo), sklade, ki investirajo svoja sredstva v izvedene vrednostne papirje (terminske pogodbe, opcije, drugo), sklade skladov, nepremičninske sklade, sklade tveganega kapitala, hedge sklade in ostale. SLIKA 5: TRŽNI DELEŽI LUKSEMURŠKIH INVESTICIJSKIH SKLADOV NA DAN 30. 9. 2005. 7%. 8% 37%. 16%. 32%. Delniški skladi. Obvezniški skaldi. Uravnoteženi skladi. Drugi skladi. Vir: Koritnik 2005, 19.. Skladi denarnega trga.

(28) 28 Po priljubljenosti med luksemburškimi investicijskimi skladi izstopajo delniški in obvezniški. Največje neto prilive v letu 2005 so imeli delniški skladi in obvezniški, za njimi so skladi denarnega trga, uravnoteženi skladi ter skladi novejše oblike skladov, tako imenovani drugi skladi, kamor sodijo med drugim nepremičninski in skladi izvedenih finančnih instrumentov. Glavni cilj delniških podskladov je uresničitev dolgoročne rasti kapitala. Ti podskladi imajo dolgoročna naložbena obdobja, zato je treba nakup enot teh podskladov jemati kot dolgoročne naložbe. Glavni cilj obvezniških podskladov pa je zagotoviti visok dohodek skupaj z zaščito kapitala s preudarnim upravljanjem naložbe. Ti podskladi imajo srednjeročne naložbe (Gornik 2005, 28). Pri tujih upravljavcih je največja prednost obseg kapitala, s katerim upravljajo ter kadrovska zasedba upravljavskih in analitskih teamov. Tujci imajo željo, da bi tudi v Sloveniji osvojili visoke tržne deleže. V prihodnosti bi investirali še več sredstev za popularizacijo svojih skladov, kar pa si domači upravljavci težko privoščijo (www.financni-center.si 2006). Lahko bi rekli, da Luksemburg ponazarja svetovno industrijo investicijskih skladov v malem. Luksemburg ima mnogo vzpodbudnih prednosti, da je ostal pomemben center za ustanovitev, upravljanje in trženje investicijskih skladov (Gornik 2005, 26): - srce Evrope, blizu najpomembnejših trgov, v katere investirajo skladi svoja sredstva, - politična, ekonomsko-gospodarska in socialna stabilnost države, - ugodno pravno in davčno poslovno okolje, - trden finančni center, - učinkovit nadzor nad kapitalskim trgom, - visoko izobražen kader, - prepoznaven in uveljavljen borzni trg, - dolgoletne izkušnje pri upravljanju investicijskih skladov.. 3.2. Veljavna ureditev v Luksemburgu. Prvi luksemburški investicijski skladi so res kar precej let starejši. Luksemburški skladi investicijske družbe z variabilnim kapitalom (SICAV) so najbolj razširjena pravnoformalna oblika odprtega investicijskega sklada. V letu 1988 je postal Luksemburg prva članica EU, ki je v svojo zakonodajo vključil EU direktivo na področju upravljanja investicijskih skladov (UCITS) oziroma kolektivne naložbene podjeme za vlaganja v prenosljive vrednostne papirje (KNPVP)..

(29) 29 Sodobna, usklajena zakonodaja je predstavljala za Luksemburg konkurenčno prednost pred drugimi državami, kar je posledično pomenilo, da velja danes za enega od treh najpomembnejših finančnih centrov na svetu (poleg Pariza in Washingtona) (Gornik 2005, 22). Zakon o kolektivnih naložbenih podjemov iz leta 2002 (zakon o KNP 2002) razlikuje dve obliki skupin kolektivnih naložbenih podjemov: a) Kolektivne naložbene podjeme za vlaganja v prenosljive vrednostne papirje (KNPVP), ki so v skladu z direktivo UCITS. b) Vse druge KNP, ki niso v skladu z direktivo UCITS Zakon pozna štiri pravne oblike investicijskih skladov, pri čemer so lahko skladi UCITS (Usklajen z Direktivo EU); le odprtega tipa in ne-UCITS (neusklajen z Direktivo EU) investicijski skladi pa zaprtega tipa. • •. •. •. Običajni skladi (FCP): Investicijski sklad ni pravna oseba, je odprt investicijski sklad, tako kot slovenski vzajemni skladi po ZISDU-1. Investicijski sklad kot delniška družba s variabilnim osnovnim kapitalom (SICAV): Odprta investicijska družba tj. investicijski skladi korporativne narave v obliki delniške družbe. Ta oblika predstavlja 99 % vseh investicijskih skladov ustanovljenih v Luksemburgu. Bistvo je v tem, da lahko kadarkoli povečuje ali zmanjšuje svoja sredstva in pri tem spreminja osnovni kapital, ne da bi bile potrebne kakršnekoli formalnosti. SICAV upravlja odbor direktorjev (Jemenšek 2003, 19). Investicijski sklad kot delniška družba s fiksnim osnovnim kapitalom (SICAF): Zaprte investicijske družbe, ki s tem ustrezajo investicijskim družbam po ZISDU1. To je oblika investicijskega sklada, ki lahko višino osnovnega kapitala spreminja samo na skupščini delničarjev. SICAR - skladi tveganega kapitala. Za nas so zanimivi predvsem FCP, ki so opredeljeni kot katerikoli skupek premoženja, ki je v imenu solastnikov upravljan v skladu z načelom razpršitve tveganja. V Luksemburgu je DZU obvezna samo za FCP. FCP upravlja DZU. Investicijski skladi oblike SICAV in SICAF pa so samostojne pravne osebe in zaradi tega ne potrebujejo obvezno DZU, potrebno pa je skleniti pogodbo s skrbnikom, ki skrbi za nadzor, spremlja posle DZU, vplačila sredstev v sklad in izplačila sredstev enot sklada imetnikom. Lahko so vodene in upravljanje s strani lastne uprave. V nadzorni organ vseh omenjenih in drugih akterjev kapitalskega trga je komisija za nadzor finančnega sektorja (Koritnik 2005, 19)..

(30) 30 3.3. Krovni investicijski sklad Sanpaolo International Fund. V zadnjem času zasledimo čedalje več krovnih skladov, znotraj katerih delujejo mnogi podskladi, podsklade pa upravljajo tuje DZU. Ena izmed tujih družb je DZU Sanpaolo IMI Asset Management Luxembourg S.A., ki upravlja vse podsklade krovnega sklada Sanpaolo International Fund in se je s 1. novembrom 2006 preimenovala v “Eurizon Capital S.A.” Predstavila bom to družbo ter se posvetila predvsem delovanju podskladov, ki jih upravlja. V Sloveniji trži te podsklade Banka KOPER, ki ima v ponudbi 21 podskaldov krovnega sklada Sanpaolo International Fund (SPIF) s sedežem v Luksemburgu. Nekateri podskladi imajo svoje naložbe osredotočene geografsko (Kitajska, Japonska, nastajajoči trgi v Aziji ...), drugi pa na različne panoge (telekomunikacije, surovine in energetika, finance). Nekateri med skladi imajo dve različici, med katerimi ena omogoča tudi zaščito pred valutnim tveganjem. 3.3.1. Opis krovnega sklada in podsklada. Sanpaolo International Fund (v nadaljevanju "krovni sklad") je bil ustanovljen 27. julija 1988 v Velikem Vojvodstvu Luksemburg v obliki Skupnega investicijskega sklada vrednostnih papirjev po luksemburškem pravu. Sklad ureja I. del Zakona o organizacijah naložbenega podjema z dne 20. decembra 2002. Krovni sklad in njegovi podskladi niso pravne osebe. So pa v okviru zakonodaje določeni kot SICAV oblika. SICAV funkcionira kot krovna družba, saj je razdeljena na več popolnoma ločenih podskladov z različnimi investicijskimi politikami. Vsak podsklad ima izdane delnice različnih razredov (Jemenšek 2003, 136). Krovni sklad je ustanovljen za nedoločen čas. Krovni sklad je sestavljen iz podskladov z ločenimi sredstvi in obveznostmi, katerega opredeljuje poseben naložbeni cilj. Sredstva posameznega podsklada se vodijo ločeno od drugih sredstev krovnega sklada (Prospekt SPIF 2005, 8−9). Z leti je postal Luksemburg vodilni evropski center za vzajemne sklade. Današnji trg v Luksemburgu zagotavlja veliko inštitucij, ki so potrebne pri delovanju skladov, ki pa skupaj z ustreznimi strokovnjaki poskrbijo za to, da so njihovi produkti dobro sprejeti pri vlagateljih (Jemenšek 2003, 17). DZU Eurizon Capital, ki upravlja podsklade krovnega sklada ima veliko nalog od ustanovitve, vodenja, upravljanje premoženja, promocijo, prodajo in svetovanje organizacijam. Kot plačilo za te opravljene dejavnosti prejme družba upravljaljsko provizijo, ki pa je 1,80 % letno, ki se izračuna in plača trimesečno. DZU lahko pri opravljanju navedenih poslov na svoje stroške uporablja storitve svetovanja in/ali upravljavcev naložb, z namenom koriščenja njihovih strokovnih izkušenj na teh področjih ali trgih. DZU imenuje posrednika za trženje delnic družbe. Ponavadi gre za borznoposredniško hišo, banko, ki je določena za pooblaščenega zastopnika za delnice družbe v državah zunaj Luksemburga, v kateri želi tržiti svoje produkte (Prospekt SPIF 2005, 8−15)..

(31) 31 3.3.2. Skrbniška banka krovnega sklada. SANPAOLO BANK S.A, skrbniška banka krovnega sklada, je bila ustanovljena 10. julija 1981 v Luksemburgu za nedoločen čas. Določena je kot skrbniška banka in izvajalec plačilnega prometa s strani DZU za nedoločen čas. Skrbniška banka lahko razpolaga s sredstvi krovnega sklada in izvaja plačila tretjim osebam za račun krovnega sklada. Opravlja tekoče in druge posle, ki zadevajo tekoče vodenje finančnih sredstev krovnega sklada. DZU pooblasti skrbniško banko predvsem za izvrševanje plačil kupljenih vrednostnih papirjev ob njihovi izročitvi, za posredovanje odtujenih vrednostnih papirjev po ustrezni ceni, za vnovčitev dividend in za izvajanje pravic pristopa in pripisovanja, ki jih predvidevajo takšni vrednostni papirji. Skrbniška banka je poleg tega dolžna: -. zagotoviti, da prodaja, izdaja, izplačuje, konverzija ali storniranje enot premoženja potekajo v skladu z zakonskimi predpisi in v skladu s pravili upravljanja; zagotoviti, da je izračun VEP izvršen v skladu z zakonskimi predpisi in s pravili upravljanja; slediti navodilom DZU, razen, če so v nasprotju z zakonskimi določili ali s pravili upravljanja; zagotoviti, da bodo posli, ki zadevajo premoženje krovnega sklada, opravljeni znotraj določenih rokov; zagotoviti, da se dobiček krovnega sklada razporedi v skladu s pravili upravljanja.. V skladu z luksemburškim pravom odgovarja skrbniška banka DZU in imetnikom enot za nastalo škodo zaradi neizvajanja ali pomanjkljivega izvajanja svojih obveznosti. Uprava je tisti organ investicijskega sklada, ki sprejema odločitve. Je organ, ki je odgovoren za vse sprejete aktivnosti investicijskega sklada. Za dobro poslovanje je velikokrat sestavljena iz različnih udeležencev: •. Upravni agent, agent za nadzor plačil in prenos. V svojstvu upravnega agenta, agenta za nadzor plačil in prenos je DZU odgovorna za vse administrativne in računovodske obveznosti, ki jih predvideva luksemburški zakon. To so predvsem računovodstvo, izračun čiste vrednosti sredstev in izvajanje pristopnega zahtevka za odkup in konverzijo enot ter registracijo le-teh..

(32) 32 •. Upravljavec naložb. Upravljavec naložb dnevno kupuje in prodaja vrednostne papirje, upravlja portfelj krovnega sklada ter določa naložbeno strategijo krovnega sklada. •. Distributerji in pooblaščeni zastopniki. DZU lahko imenuje banke in/ali finančne ustanove za agente naložbe ali posrednike, ki so prisotni pri poslih vplačil in izplačil. Agenti za naložbe in posredniki lahko na podlagi predhodne odobritve DZU delujejo v imenu pooblaščenih zastopnikov za račun vlagateljev (ker so pooblaščeni zastopniki posredniki med vlagatelji in organizacijo). Agent za distribucijo naložb ali posrednik vpiše ali izplača enote premoženja krovnega sklada v svojem imenu, vendar za račun vlagatelja. 3.3.3. Cilj krovnega sklada. Izključni cilj družbe in vseh njenih podskladov je investirati sredstva, ki jih ima na voljo, v vrednostne papirje ter zakonsko odobrene vrednostne papirje z namenom razpršiti tveganja, doseči donos investiranega kapitala ter visoko likvidnosti. Sredstva podsklada so seveda podvržena tržnemu nihanju ter tveganjem naložb v vrednostne papirje, zato ni nobene garancije, da se bodo realizirali vsi cilji podskladov. Imetnik enot premoženja ima pravico izbrati kateri koli podsklad krovnega sklada glede na svoje potrebe in predvidevanja tržnega gibanja. Krovni sklad ponuja vlagateljem možnost nalaganja v izbrane vrednostne papirje in finančne instrumente v skladu z zakonom z namenom povečanja vloženega kapitala in ohranjanja visoke likvidnosti naložb. Vlagatelj ima možnost nalagati v enega ali v več podskladov krovnega sklada, glede na svoja pričakovanja in predvidevanja bodočih tržnih gibanj. V ta namen je zagotovljena široka razpršitev tveganja tako z geografskega in monetarnega vidika kot z vidika vrste uporabljenih finančnih instrumentov v skladu z naložbeno politiko podskladov krovnega sklada. Na premoženje krovnega sklada vpliva tako nihanje cen na trgu kot tudi tveganje pri naložbah v vrednostne papirje, zato doseganje ciljev krovnega sklada ne more biti zajamčeno. DZU izvaja aktivnosti s ciljem ohranitve in povečanja kapitala, vendar pa ne zagotavlja, da bodo postavljeni cilji tudi doseženi, odvisno je predvsem od razmer na trgu ali se bo razvijal v pozitivno ali negativno smer. Naložbe v podsklade so podvržene: tržnemu tveganju, ki predstavlja nevarnost negativne spremembe vrednosti pogodbe o izvedenih finančnih inštrumentih, kot posledica spremembe tečaja; likvidnostnemu tveganju, ki predstavlja nevarnost, da je stranka nezmožna poravnati obveznosti; valutnem tveganju, ki se kaže v spremembah menjalnih tečajev (Gornik 2005, 37). Podskladi lahko vlagajo v valutah, ki so drugačne od valute čistega premoženja podsklada. Spremembe deviznih tečajev vplivajo na VEP podsklada. Na naložbe posameznega podsklada krovnega sklada vplivajo v glavnem nihanja cen na borznih trgih ter naložbeno tveganje povezano z vrednostnimi papirji. Zato vlagatelj tvega, da bo dobil nižji znesek od vloženega (Prospekt SPIF 2005, 52−53)..

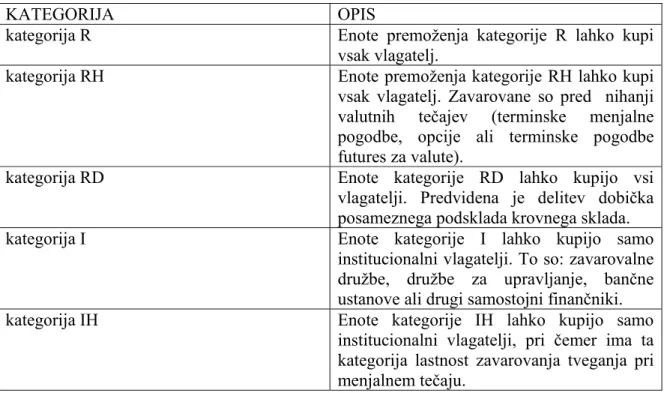

(33) 33 3.3.4. Kategorije enot premoženja podskladov. Premoženje krovnega sklada je razdeljeno na enote raznih kategorij, ki predstavljajo celotno pravico imetnikov enot premoženja. Znotraj posameznega podsklada lahko DZU izda eno ali več kategorij enot premoženja. Vsaka od teh kategorij ima eno ali več lastnosti, ki se razlikujejo od lastnosti drugih kategorij kot npr. posebna struktura prodajne provizije in provizije odkupa, posebna struktura provizije posvetovalnega ali upravljalnega organa, politika zavarovanja ali nezavarovanja tveganosti nihanja valutnih tečajev. Predvidenih je pet različnih kategorij enot premoženja: TABELA 3: KATEGORIJE PODSKLADOV KATEGORIJA kategorija R kategorija RH. kategorija RD kategorija I. kategorija IH. ENOT. PREMOŽENJA. ZNOTRAJ. RAZLIČNIH. OPIS Enote premoženja kategorije R lahko kupi vsak vlagatelj. Enote premoženja kategorije RH lahko kupi vsak vlagatelj. Zavarovane so pred nihanji valutnih tečajev (terminske menjalne pogodbe, opcije ali terminske pogodbe futures za valute). Enote kategorije RD lahko kupijo vsi vlagatelji. Predvidena je delitev dobička posameznega podsklada krovnega sklada. Enote kategorije I lahko kupijo samo institucionalni vlagatelji. To so: zavarovalne družbe, družbe za upravljanje, bančne ustanove ali drugi samostojni finančniki. Enote kategorije IH lahko kupijo samo institucionalni vlagatelji, pri čemer ima ta kategorija lastnost zavarovanja tveganja pri menjalnem tečaju.. Vir: Izvleček prospekta 2005, 43. Enote kategorije RD lahko kupijo vsi vlagatelji. Predvidena je delitev dobička posameznega podsklada krovnega sklada po kriterijih, ki so navedeni v pravilih upravljanja podsklada. Enote kategorij R, RH, I in IH ne predvidevajo izplačevanja ustvarjenega dobička, saj se ustvarjeni dobički v celoti kapitalizirajo v vsakem podskladu krovnega sklada. Premoženje krovnega sklada je razdeljeno na enote raznih kategorij, ki predstavljajo celoto pravico imetnikov enot premoženja. Kategorije enot premoženja vsakega podsklada imajo iste pravice glede odkupa, obveščanja ali kateregakoli drugega vidika. Banka Koper ponuja pri podskladih SPIF dva razreda točk. Razred H ima vlagatelj možnost zavarovanja pred valutnim tveganjem (predvsem glede razmerja USD / EUR), razred R pa lahko kupi vsaka fizična oseba ali pravna oseba. Razred RH, s katerim lahko vlagatelji izločijo valutno tveganje. Ali izbrati razred s.

Gambar

Dokumen terkait

Peserta yang mengikuti Ujian Ulang (Ujian Tulis Lokal ) dan wajib hadir tepat waktu & membawa Format A1 dan wajib hadir tepat waktua. Peserta Ujian Ulang mengikuti Sesi

Puji syukur kupanjatkan kehadirat Allah SWT atas berkah, rahmat, dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul : “ANALISIS

Dalam bab ini berisikan tentang Identitas Responden, Faktor-Faktor yang Mempengaruhi Tunggakan Pembayaran Pajak Bumi dan Bangunan (PBB), Usaha-usaha yang dilakukan oleh

Pencegahan korosi dapat dilakukan dengan berbagai cara misalnya (a) memilih bahan yang tahan terhadap lingkungan korosif, (b) melakukan coatiing dan/atau pelapisan

Pemberian 1 ml infusa daun asam yang setara dengan 0.1575 gram daun segar dapat mempercepat penurunan berat badan hewan coba yang telah ditingkatkan berat

Namun demikian berdasarkan beberapa kejadian dimana terjadi kematian pasien yang berkerabat dekat disebabkan oleh infeksi virus H5N1 (Hien TT, et. 2004), dan transmisi yang