Untuk informasi lebih lanjut hubungi:

Divisi Outlook Jangka Pendek dan Diseminasi Kebijakan

Grup Kebijakan Moneter

Departemen Riset Ekonomi dan Kebijakan Moneter

Telepon : +62 61 3818163

+62 21 3818206 (sirkulasi)

Fax.

: +62 21 3452489

E-mail : [email protected]

Website : http://www.bi.go.id

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIA

Laporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah

Rapat Dewan Gubernur (RDG) pada bulan Desember, April, Juli, dan Oktober. Selain

dalam rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999

sebagaimana telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua

maksud utama, yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang

mendasarkan pada prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan

moneter, dan (ii) sebagai media bagi Dewan Gubernur untuk memberikan penjelasan

kepada masyarakat luas mengenai berbagai pertimbangan permasalahan kebijakan yang

melandasi keputusan kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution

Gubernur

Hartadi A. Sarwono

Deputi Gubernur

Muliaman D. Hadad

Deputi Gubernur

Ardhayadi Mitroatmodjo

Deputi Gubernur

Budi Mulya

Deputi Gubernur

Halim Alamsyah

Deputi Gubernur

Ronald Waas

Deputi Gubernur

LAPORAN KEBIJAKAN MONETER

TRIwuLAN II 2012

LAPORAN KEBIJAKAN MONETER

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIA

strategi Kebijakan Moneter

Prinsip DasarKebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan.

Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memperhatikan pertumbuhan ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam penetapan sasaran inflasi maupun respon kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Sasaran Inflasi

Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK setiap tahunnya. Berdasarkan PMK No.143/PMK.011/2010 sasaran inflasi yang ditetapkan oleh Pemerintah untuk periode 2010 – 2012, masing-masing sebesar 5,0%, 5,0%, dan 4,5% dengan deviasi ±1%.

Instrumen dan Operasi Moneter

BI Rate adalah suku bunga kebijakan yang mencerminkan stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate merupakan suku bunga sinyaling dalam rangka mencapai sasaran inflasi jangka menengah panjang, yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu.

Dalam rangka implementasi penyempurnaan kerangka operasional kebijakan moneter, terhitung sejak tanggal 9 Juni 2008 Bank Indonesia melakukan perubahan sasaran operasional dari suku bunga SBI 1 bulan menjadi suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

BI Rate diimplementasikan dalam operasi moneter melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Untuk meningkatkan efektivitas pengendalian likuiditas di pasar, operasi moneter harian dilakukan dengan menggunakan seperangkat instrumen moneter dan koridor suku bunga (standing facilities).

Proses Perumusan Kebijakan

BI Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gubernur (RDG) Bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG Bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

Transparansi

Kebijakan moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada press dan pelaku pasar, website, maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimaksudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respon kebijakan moneter yang ditempuh Bank Indonesia.

Koordinasi dengan Pemerintah

Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya, Tim membahas dan merekomendasikan kebijakan-kebijakan yang diperlukan baik dari sisi Pemerintah maupun Bank Indonesia untuk

Langkah-langkah Penguatan

Kebijakan Moneter dengan sasaran Akhir Kestabilan Harga

(Inflation Targeting Framework)

Mulai Juli 2005 Bank Indonesia telah mengimplementasikan penguatan kerangka kerja kebijakan moneter konsisten dengan Inflation Targeting Framework (ITF), yang mencakup empat elemen dasar: (1) penggunaan suku bunga BI Rate sebagai policy reference rate, (2) proses perumusan kebijakan moneter yang antisipatif, (3) strategi komunikasi yang lebih transparan, dan (4) penguatan koordinasi kebijakan dengan Pemerintah. Langkah-langkah dimaksud ditujukan untuk meningkatkan efektivitas dan tata kelola (governance) kebijakan moneter dalam mencapai sasaran akhir kestabilan harga untuk mendukung pertumbuhan ekonomi yang berkelanjutan dan peningkatan kesejahteraan masyarakat.

LAPORAN KEBIJAKAN MONETER

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIA

Kata Pengantar

Di tengah melemahnya perekonomian global, perekonomian Indonesia diperkirakan masih dapat tumbuh tinggi. Pertumbuhan ekonomi pada triwulan II 2012 diperkirakan masih akan tumbuh tinggi didorong oleh kuatnya

konsumsi rumah tangga dan meningkatnya investasi. Kuatnya konsumsi rumah tangga disebabkan oleh keyakinan konsumen akan perekonomian yang tetap baik serta daya beli mereka yang tetap terjaga. Sementara iklim usaha yang kondusif telah mendorong investasi untuk tumbuh baik, diantaranya ditandai dengan maraknya pembangunan infrastruktur. Namun demikian, di sisi lain, ekspor pada triwulan laporan diperkirakan melambat akibat turunnya permintaan eksternal sebagai dampak dari perlambatan perekonomian dunia. Disamping ekspor yang melemah, impor juga diperkirakan akan melambat walaupun masih tumbuh tinggi sejalan dengan tetap kuatnya permintaan domestik. Sumber utama pertumbuhan diperkirakan masih didominasi oleh sektor-sektor pengolahan, perdagangan, hotel dan restoran, serta pengangkutan dan komunikasi.

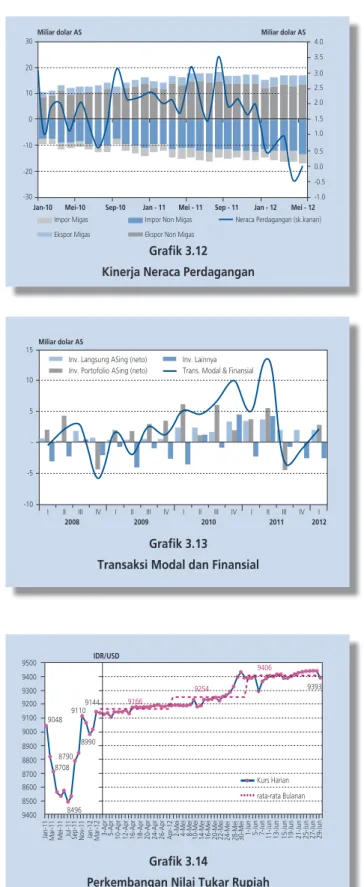

Neraca pembayaran pada triwulan II 2012 diperkirakan ditandai dengan membesarnya defisit transaksi berjalan. Defisit yang lebih besar ini disebabkan oleh kondisi tadi, yaitu menurunnya ekspor sebagai akibat dari

melambatnya permintaan eksternal di tengah impor yang masih tinggi. Namun di sisi lain, transaksi modal dan finansial diperkirakan tetap mencatat kinerja positif yang ditopang oleh aliran investasi langsung. Dengan didasarkan oleh perkembangan tersebut, cadangan devisa sampai akhir Juni 2012 adalah sebesar 106,5 miliar dolar AS, atau setara dengan kemampuan impor selama 5,7 bulan ditambah kemampuan membayar seluruh utang luar negeri pemerintah satu tahun ke depan.

Nilai tukar rupiah selama triwulan laporan mengalami depresiasi sebagai akibat berbagai faktor eksternal maupun internal. Ketidakpastian penyelesaian masalah krisis Eropa yang mendorong investor berperilaku aman,

serta meningkatnya kebutuhan valuta asing untuk membiayai impor memberikan tekanan pada nilai tukar rupiah. Namun, Bank Indonesia telah melaksanakan langkah-langkah stabilisasi nilai tukar rupiah yang diperlukan guna memastikan terjaganya stabilitas nilai tukar rupiah.

Dinamika inflasi secara umum masih terkendali. Hal ini terlihat dari inflasi inti (core inflation) dan inflasi dari

komponen dengan harga diatur (administered prices), yang masih relatif stabil selama triwulan laporan. Inflasi yang terjadi lebih didorong oleh inflasi kelompok makanan dengan harga bergejolak (volatile food) akibat kenaikan harga bahan pangan karena terbatasnya pasokan. Bank Indonesia akan senantiasa mewaspadai potensi risiko tekanan inflasi

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIA

tersebut dan menyesuaikan kebijakan moneternya apabila diperlukan, guna tetap mengarahkan ekspektasi inflasi masyarakat agar sama dengan target inflasi yang telah ditetapkan.

Di tengah pelemahan ekonomi global, stabilitas perbankan tetap terjaga dengan fungsi intermediasi yang kian membaik dalam mendukung pembiayaan perekonomian. Ini tercermin dari tingginya rasio kecukupan

modal dan tetap rendahnya rasio kredit bermasalah. Sementara itu, kegiatan intermediasi berupa penyaluran kredit untuk pembiayaan perekonomian terus berlanjut.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 12 Juli 2012 memutuskan untuk mempertahankan BI Rate di level 5,75%. Keputusan tersebut diambil setelah melakukan evaluasi secara menyeluruh terhadap kinerja

perekonomian saat ini dan prospeknya ke depan, serta mempertimbangkan berbagai faktor risiko dan tantangan yang dihadapi. Tingkat suku bunga acuan tersebut dipandang masih konsisten dengan tekanan inflasi yang masih terkendali sesuai target inflasi tahun 2012 dan 2013 sebesar 4,5% + 1%. Bank Indonesia akan terus mewaspadai melemahnya perekonomian global yang berdampak pada melambatnya ekspor di tengah masih tingginya impor, dan siap menyesuaikan kebijakan moneternya apabila diperlukan guna tetap menjamin tercapainya inflasi sesuai target. Sejalan dengan itu, Bank Indonesia akan terus memperkuat pengelolaan nilai tukar sesuai fundamentalnya yang didukung oleh langkah-langkah lanjutan dalam operasi moneter dan pendalaman pasar valas, dalam rangka menjaga agar keseimbangan eksternal tetap terjaga.

Demikianlah gambaran perekonomian Indonesia pada triwulan II 2012 serta prospek ke depannya. Saya berharap laporan ini dapat menjadi bahan referensi yang mampu memberikan manfaat bagi kita semua.

Jakarta, Juli 2012

Gubernur Bank Indonesia

1. Respons Kebijakan Moneter

Triwulan II 2012

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 12 Juli 2012 memutuskan untuk mempertahankan BI Rate sebesar 5,75%. Bank Indonesia memandang bahwa

tingkat suku bunga tersebut masih konsisten dengan tekanan inflasi yang rendah dan terkendali sesuai dengan sasaran inflasi tahun 2012 dan 2013, yaitu 4,5% ± 1%. Di sisi eksternal, Bank Indonesia terus mewaspadai melemahnya perekonomian global yang berdampak pada melambatnya ekspor di tengah masih tingginya impor sejalan dengan kuatnya permintaan domestik. Sejalan dengan itu, Bank Indonesia terus memperkuat pengelolaan nilai tukar sesuai fundamentalnya dan didukung oleh langkah-langkah lanjutan dalam operasi moneter dan pendalaman pasar valas dalam rangka menjaga agar penyesuaian keseimbangan eksternal berjalan secara teratur. Dengan langkah-langkah kebijakan tersebut, tekanan neraca pembayaran diperkirakan kembali berkurang dalam paruh kedua tahun 2012.

Dewan Gubernur mewaspadai kecenderungan perekonomian global yang mengalami pelemahan dan diliputi ketidakpastian yang cukup besar. Penyelesaian

krisis di Eropa diperkirakan masih memerlukan waktu yang panjang, meskipun terdapat sejumlah kemajuan dengan hasil European Union Summit beberapa waktu yang lalu. Di samping berlanjutnya persepsi negatif di pasar keuangan global, ekonomi Eropa akan mengalami resesi pada tahun ini sebelum berangsur membaik pada tahun 2013. Di sisi lain, kondisi perekonomian AS juga masih rentan di tengah risiko fiskal ke depan yang masih dalam proses penyelesaian. Melemahnya perekonomian global telah berdampak pada pertumbuhan negara-negara di Asia, seperti China dan India, yang merupakan mitra dagang utama Indonesia. Sementara itu, harga komoditas global, termasuk harga minyak, terus menurun seiring dengan permintaan dunia yang melemah. Hal itu juga diikuti dengan tekanan inflasi global yang terus menurun.

Melemahnya perekonomian dunia mulai berdampak pada kinerja sisi eksternal perekonomian Indonesia sehingga pertumbuhan ekonomi diprakirakan akan lebih rendah dari prakiraan sebelumnya. Dengan menurunnya kinerja ekspor, pertumbuhan

ekonomi pada triwulan III 2012 diprakirakan tumbuh lebih rendah yaitu sebesar 6,3% dan berada pada kisaran 6,1-6,5% pada tahun 2012 dan 6,3-6,7% tahun 2013. Tingkat pertumbuhan ekonomi tersebut terutama didukung oleh tetap kuatnya permintaan domestik, baik konsumsi dan investasi yang tumbuh cukup tinggi. Di sisi sektoral, seluruh sektor ekonomi diprakirakan masih tumbuh dengan baik. Sektor-sektor yang diprakirakan menjadi pendorong utama pertumbuhan ekonomi ke depan, antara lain sektor transportasi dan komunikasi; sektor perdagangan, hotel dan restoran; dan sektor industri.

Neraca Pembayaran Indonesia diprakirakan mengalami tekanan pada triwulan II 2012 dan cenderung membaik pada paruh kedua 2012. Defisit transaksi berjalan di

triwulan II 2012 diperkirakan lebih besar dibandingkan defisit di triwulan sebelumnya akibat kinerja ekspor yang menurun sejalan dengan perlambatan ekonomi dunia di tengah masih

tingginya impor untuk mendukung kegiatan ekonomi domestik. Di sisi lain, surplus transaksi modal dan finansial (TMF) di triwulan II 2012 diprakirakan masih cukup tinggi, terutama ditopang oleh tingginya investasi langsung (FDI) dan membaiknya arus portofolio asing. Ke depan, penyesuaian terhadap impor bahan baku sejalan dengan menurunnya ekspor akan mengurangi tekanan defisit neraca transaksi berjalan. Sementara itu, cadangan devisa sampai dengan akhir Juni 2012 mencapai 106,5 miliar dolar AS, atau setara dengan 5,7 bulan impor dan pembayaran utang luar negeri Pemerintah.

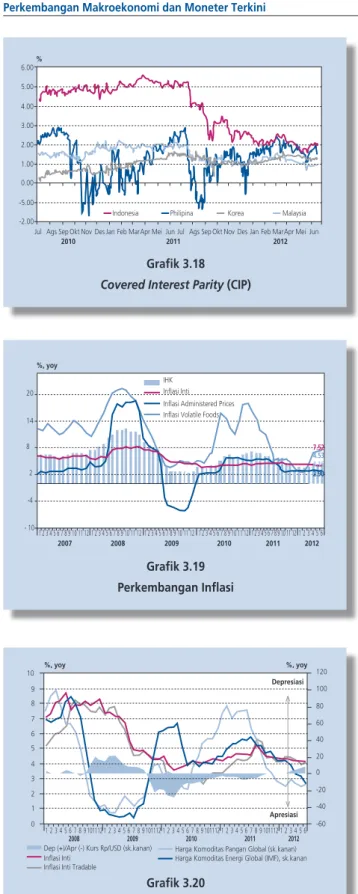

Nilai tukar Rupiah pada triwulan II 2012 masih mengalami tekanan depresiasi, namun dengan volatilitas yang terjaga dibandingkan triwulan sebelumnya didukung oleh kebijakan stabilisasi yang ditempuh Bank Indonesia. Rupiah secara

point-to-point melemah sebesar 2,65% (qtq) ke level Rp9.393 per dolar AS atau secara rata-rata melemah 2,27% (qtq) menjadi Rp9.277 per dolar AS. Tekanan terhadap nilai tukar Rupiah dipengaruhi oleh dinamika krisis di Eropa yang mendorong meningkatnya permintaan valas terkait portfolio rebalancing oleh pelaku nonresiden. Selain itu, permintaan valas domestik juga meningkat seiring dengan impor yang tinggi. Bank Indonesia terus menempuh langkah-langkah untuk menjaga keseimbangan di pasar valas maupun pengembangan instrumen moneter valas untuk mendukung stabilisasi nilai tukar Rupiah sesuai fundamentalnya dan sejalan dengan pergerakan mata uang kawasan Asia.

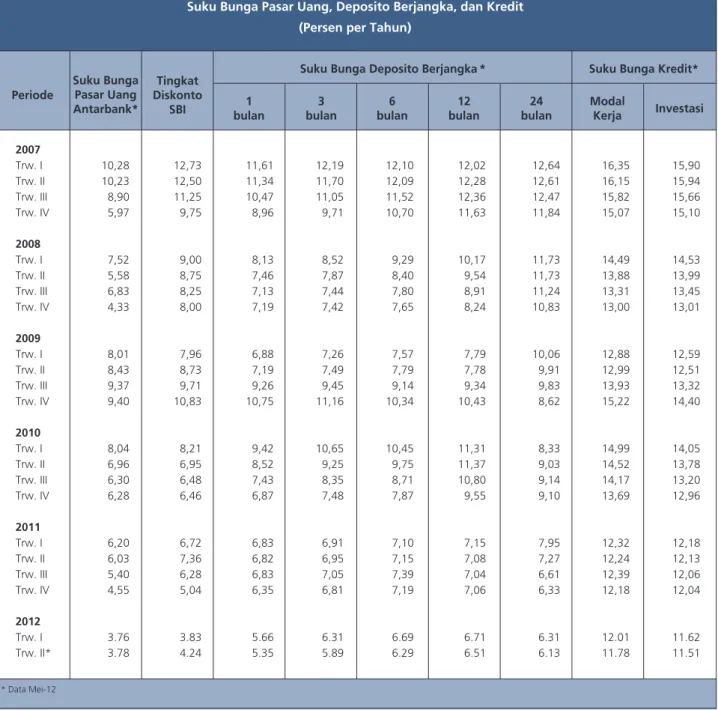

Tekanan Inflasi pada triwulan II 2012 masih relatif rendah. Inflasi IHK pada triwulan

II 2012 tercatat 0,90% (qtq) sehingga secara tahunan tercatat sebesar 4,53% (yoy). Secara fundamental, inflasi masih terkendali sebagaimana tercermin pada inflasi inti yang berada level yang rendah (4,15%, yoy) seiring dengan penurunan harga komoditas global dan ekspektasi yang membaik. Sementara itu, harga bahan pangan mengalami peningkatan akibat terganggunya pasokan. Di sisi lain, inflasi administered prices minimal seiring dengan tidak adanya kebijakan Pemerintah di bidang harga barang dan jasa yang bersifat strategis. Ke depan, tekanan inflasi diprakirakan moderat dan diperkirakan tetap berada dalam kisaran sasarannya.

Stabilitas sistem perbankan tetap terjaga dan disertai dengan fungsi intermediasi yang terus meningkat dalam mendukung pembiayaan perekonomian. Industri

perbankan menunjukkan kinerja yang semakin solid sebagaimana tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%. Sementara itu, intermediasi perbankan juga terus membaik, tercermin dari pertumbuhan kredit yang hingga akhir Mei 2012 mencapai 26,3% (yoy). Kredit investasi tumbuh cukup tinggi, sebesar 29,3% (yoy), dan diharapkan dapat meningkatkan kapasitas perekonomian. Sementara itu, kredit modal kerja dan kredit konsumsi masing-masing tumbuh sebesar 28,9% (yoy) dan 20,3% (yoy).

Ke depan, Dewan Gubernur tetap fokus pada upaya menjaga keseimbangan eksternal, terutama untuk menjaga stabilitas nilai tukar Rupiah, dan pengendalian inflasi. Bank Indonesia akan terus memperkuat bauran kebijakan moneter dan

tetap diarahkan untuk mengendalikan tekanan inflasi dari sisi fundamental sesuai prakiraan makroekonomi ke depan. Bank Indonesia akan melanjutkan penguatan operasi moneter dan kebijakan makroprudensial, termasuk dengan menjaga kecukupan likuiditas dan mendorong pendalaman pasar keuangan, untuk stabilisasi nilai tukar Rupiah dan menjaga ekspektasi inflasi. Di samping itu, koordinasi dengan Pemerintah Pusat dan Daerah juga terus diperkuat.

2. Prospek Perekonomian dan

Faktor Risiko ke Depan

Prospek perekonomian tahun 2012 dipengaruhi oleh perkembangan perekonomian global yang cenderung melemah. Perlambatan ekonomi di Amerika Serikat (AS) dan kawasan Eropa menyebabkan prospek pertumbuhan negara-negara emerging markets Asia menurun. Pertumbuhan ekonomi Indonesia pada tahun 2012 diprakirakan berada dalam kisaran 6,1%-6,5% ditopang oleh kuatnya permintaan domestik, baik dari sisi konsumsi maupun investasi. Kontribusi net ekspor diperkirakan menurun sejalan dengan lebih rendahnya volume perdagangan dunia dan menurunnya harga komoditas ekspor. Pada tahun 2013 perekonomian Indonesia diprakirakan tumbuh pada kisaran 6,3%- 6,7% dengan dorongan dari sisi domestik maupun eksternal. Berdasarkan lapangan usaha, sektor-sektor utama seperti industri pengolahan, perdagangan-hotel-restoran, serta pengangkutan dan komunikasi diprakirakan masih tetap menjadi mesin pertumbuhan ekonomi.

Inflasi tahun 2012 diperkirakan dalam kisaran target 4,5% ± 1% sejalan dengan kecenderungan harga global yang masih akan menurun akibat berlanjutnya melemahnya perekonomian global. Tekanan inflasi dari sisi domestik diperkirakan tetap terkendali didukung oleh kondisi penawaran yang masih dapat merespons peningkatan permintaan, ekspektasi inflasi yang membaik, dan minimalnya kebijakan penyesuaian harga barang dan jasa yang diatur oleh pemerintah. Pada tahun 2013, dengan membaiknya respons sisi penawaran serta dukungan kebijakan, inflasi diperkirakan tetap berada dalam rentang sasaran sebesar 4,5% ± 1%.

Bank Indonesia akan terus memperkuat bauran kebijakan moneter dan makroprudensial yang telah ditempuh selama ini sesuai dengan perkembangan perekonomian global dan domestik serta mengevaluasi dampak perkembangan tersebut terhadap kinerja perekonomian Indonesia ke depan. Bank Indonesia akan mengarahkan kebijakannya untuk mengendalikan tekanan inflasi dari sisi fundamental sesuai dengan prakiraan makroekonomi ke depan. Selain itu koordinasi dengan Pemerintah Pusat dan Daerah akan terus diperkuat, baik melalui forum TPI maupun TPID.

ASUMSI YANG MENDASARI PERKIRAAN EKONOMI Asumsi Perekonomian Internasional

Pertumbuhan ekonomi dunia pada tahun 2012 dan 2013 diperkirakan lebih rendah dari perkiraan sebelumnya. Lebih rendahnya perkiraan pertumbuhan ekonomi

dunia tahun 2012 tersebut terutama disebabkan perkiraan pertumbuhan negara-negara

ekonomi di Amerika Serikat dan kawasan Eropa. Pada tahun 2013, pertumbuhan ekonomi dunia diperkirakan membaik, meskipun lebih rendah dibandingkan perkiraan sebelumnya. Pertumbuhan ekonomi dunia pada tahun 2012 diperkirakan sebesar 3,2%, lebih rendah dibandingkan perkiraan sebelumnya sebesar 3,5%. Pada tahun 2013, ekonomi dunia diperkirakan meningkat secara gradual menjadi 3,5%, lebih rendah dari perkiraan sebelumnya sebesar 4,1%.

Perekonomian AS yang diharapkan menjadi salah satu pendorong utama pemulihan perekonomian dunia mengindikasikan perlambatan yang terlihat dari menurunnya laju penyerapan tenaga kerja dan aktivitas industri. Di Eropa, secara umum perekonomian diperkirakan masih mengalami kontraksi di tahun 2012, sehubungan masih belum jelasnya resolusi dari penyelesaian krisis yang dialami oleh beberapa negara di Eropa. Dari kawasan Asia, perekonomian Jepang diperkirakan tumbuh lebih baik dibandingkan tahun sebelumnya, sementara China dan India diperkirakan mengalami perlambatan di tahun 2012.

Perekonomian dunia yang tumbuh lebih rendah selanjutnya mendorong penurunan aktivitas perdagangan dunia. Beberapa lembaga internasional memproyeksikan lebih rendahnya pertumbuhan volume perdagangan dunia di tahun 2012 dibandingkan dengan tahun sebelumnya. IMF memprakirakan volume perdagangan dunia di tahun 2012 tumbuh sebesar 4%, lebih rendah dari 5,8% di tahun sebelumnya. Sementara World Bank memprakirakan pertumbuhan volume perdagangan dunia di tahun 2012 sebesar 5,3%, di bawah kinerja tahun 2011 sebesar 6,1%. Sejalan dengan lebih rendahnya pertumbuhan volume perdagangan dunia, harga komoditas nonmigas diprakirakan juga akan mengalami penurunan. Di tahun 2012, IMF dan World Bank masing-masing memprakirakan terjadi koreksi harga komoditas nonmigas sebesar -10,3% dan -8,5% setelah pada tahun sebelumnya mencatat pertumbuhan yang positif.

Asumsi Kebijakan Fiskal

Pemerintah menetapkan defisit sekitar -2,3% dari PDB pada APBN-P 2012.

Defisit tersebut lebih tinggi dari APBN 2012, yakni -1,5% dari PDB. Dari sisi penyerapan anggaran, penyerapan anggaran di tahun 2012 diperkirakan lebih tinggi. Hal ini terlihat dari realisasi APBN-P 2012 yang telah mencatat defisit sebesar 0,4% dari PDB, atau lebih baik dibandingkan dengan surplus sebesar 0,6% di periode yang sama di tahun 2011. Di tahun 2013, sejalan dengan rencana pemerintah untuk melakukan konsolidasi fiskal secara bertahap, kontribusi APBN terhadap pertumbuhan ekonomi diperkirakan menurun.

PROSPEK PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Indonesia pada tahun 2012 diprakirakan berada dalam kisaran 6,1%-6,5%, dan pada tahun 2013 diprakirakan meningkat mencapai kisaran 6,3%- 6,7%. Prakiraan pertumbuhan ekonomi tahun 2012 tersebut lebih rendah

ekonomi pada tahun 2012 ditopang oleh permintaan domestik baik dari sisi konsumsi maupun investasi. Sementara dari sisi eksternal, kontribusi net ekspor diperkirakan menurun sejalan dengan lebih rendahnya volume perdagangan dunia dan menurunnya harga komoditas ekspor di tengah berlanjutnya pertumbuhan impor untuk mendukung aktivitas perekonomian domestik. Berdasarkan lapangan usaha, sektor-sektor utama seperti industri pengolahan, perdagangan-hotel-restoran, serta pengangkutan dan komunikasi diprakirakan masih tetap menjadi mesin pertumbuhan ekonomi.

Pada tahun 2013, sejalan dengan perkiraan membaiknya perekonomian dunia yang diikuti oleh peningkatan permintaan eksternal, kinerja perekonomian diperkirakan akan lebih baik dibandingkan tahun 2012 yang terutama disumbangkan oleh peningkatan kontribusi net ekspor di tengah meningkatnya aktivitas perekonomian domestik. Dari sisi lapangan usaha, sektor industri pengolahan; sektor perdagangan, hotel dan restoran (PHR); serta sektor pengangkutan dan komunikasi diperkirakan masih menjadi penunjang utama kinerja perekonomian nasional.

Prospek Permintaan Agregat

Konsumsi rumah tangga di tahun 2012 diperkirakan tumbuh pada kisaran 4,7% - 5,1%. Perkembangan berbagai indikator mengindikasikan tren perkembangan

konsumsi rumah tangga yang tumbuh stabil. Hasil survei konsumen Bank Indonesia Juni 2012 menunjukkan tingkat keyakinan konsumen masih dalam level optimis (Grafik 2.1). Optimisme konsumen terutama didukung oleh membaiknya indeks penghasilan dan lapangan kerja baik untuk saat ini maupun di masa mendatang. Penjualan eceran pada Mei 2012 masih kuat dan diperkirakan akan meningkat pada akhir triwulan II dan awal triwulan III sehubungan dengan musim liburan dan bulan suci Ramadhan (Grafik 2.2). Penjualan mobil mencatat pertumbuhan yang tinggi pada Mei 2012, melanjutkan tren peningkatan yang dimulai sejak Desember 2011. Relatif terkendalinya tingkat inflasi sampai dengan triwulan II serta ekspektasi inflasi yang membaik juga menjaga kestabilan daya beli masyarakat. Selain itu, berlanjutnya tren penurunan suku bunga simpanan dan kredit juga mendukung kinerja konsumsi rumah tangga di tahun 2012. Perlambatan ekspor yang terjadi

K o m p o n e n

Tabel 2.1

Proyeksi Pertumbuhan Ekonomi Sisi Permintaan

* Proyeksi Bank Indonesia

Konsumsi Rumah Tangga 4,7 4,9 4,9 4,9 4,7 - 5,1 4,8 - 5,2

Konsumsi Pemerintah 3,2 5,9 6,9 7,6 6,9 - 7,3 6,0 - 6,4

Pembentukan Modal Tetap Domestik Bruto 8,8 9,9 9,0 9,2 9,2 - 9,6 9,9 - 10,3

Ekspor Barang dan Jasa 13,6 7,8 5,3 7,1 6,9 - 7,3 9,2 - 9,6

Impor Barang dan Jasa 13,3 8,2 7,3 8,2 8,0 - 8,4 9,6 - 10,0

PDB 6,5 6,3 6,2 6,3 6,1 - 6,5 6,3 - 6,7

I II* III*

2011 2012 2012* 2013*

di paruh pertama tahun 2012 diperkirakan berdampak minimal pada tren pertumbuhan konsumsi rumah tangga. Hal ini disebabkan oleh relatif kecilnya porsi pendapatan rumah tangga yang terkait dengan kegiatan ekspor dibandingkan dengan pendapatan rumah tangga yang berasal dari sumber lain.

Di tahun 2012, konsumsi pemerintah riil diprakirakan tumbuh sebesar 6,9% - 7,3%. Perkiraan tersebut didasari oleh peningkatan

kinerja belanja pemerintah dan adanya APBN-P yang meningkatkan rasio defisit anggaran terhadap PDB menjadi sekitar -2,3%. Beberapa hal yang menyebabkan meningkatnya defisit adalah perubahan harga minyak, produksi minyak mentah domestik, pergerakan nilai tukar dan kondisi makroekonomi lainnya. Berdasarkan hal tersebut, kontribusi fiskal terhadap pertumbuhan ekonomi 2012 diperkirakan

meningkat dari tahun sebelumnya.

Investasi di tahun 2012 diprakirakan tumbuh 9,2% - 9,6%.

Dengan tren pertumbuhan konsumsi rumah tangga domestik yang stabil serta ekspektasi membaiknya kinerja ekspor ke depan, investasi diperkirakan tumbuh lebih tinggi dibandingkan tahun sebelumnya. Beberapa indikator yang mendukung stabilnya pertumbuhan investasi adalah masih kuatnya penjualan semen dan impor bahan bangunan, pertumbuhan belanja modal pemerintah yang lebih tinggi dibandingkan tahun lalu, berlanjutnya tren penurunan suku bunga, serta membaiknya iklim usaha di Indonesia sebagaimana yang ditunjukkan oleh kenaikan peringkat keyakinan FDI1 serta

membaiknya kinerja logistik.2 Selain indikator-indikator tersebut,

hasil survei SKDU Bank Indonesia triwulan I 2012 menunjukkan adanya peningkatan realisasi dan rencana investasi (Grafik 2.3).

Pertumbuhan ekspor di tahun 2012 diprakirakan melambat.

Hal itu disebabkan oleh melambatnya pertumbuhan perekonomian global yang diikuti dengan penurunan harga komoditas. Walaupun pangsa ekspor Indonesia ke kawasan Eropa relatif kecil, namun kinerja ekspor Indonesia mulai terkena dampak tidak langsung dari melambatnya perekonomian negara-negara Asia seperti China dan India yang mulai terpapar oleh dampak krisis tersebut. Dengan kondisi tersebut, ekspor di tahun 2012 diperkirakan berada dalam kisaran 6,9% - 7,3%.

Pertumbuhan impor di tahun 2012 diperkirakan masih relatif tinggi sejalan dengan kegiatan ekonomi domestik yang masih kuat. Pertumbuhan impor diperkirakan menurun sejalan dengan laju pertumbuhan ekspor yang menurun. Namun,

dengan aktivitas perekonomian domestik yang masih kuat, impor

1 Hasil survei AT Kearney 2 Hasil survei Bank Dunia

Grafik 2.1

Indeks Keyakinan Konsumen

Grafik 2.2

Pertumbuhan Penjualan Mobil, Motor dan Penjualan Eceran

Grafik 2.3 Nilai Investasi (SKDU)

������� ������� �������������� ������ ������������� ��� ���������������� ��������� ��� �������������������������������������� ��� ��� ��� ��� �� �� �� �� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� � � � � � � ���� ���� ���� ���� ������������������������������ ������������������������������������ ������������������������������� ��������� ������������ ���������������� ������������ ���������������� ������������ ��������������� �� ��� ������ �� �� �� � ���� ���� ���� ���� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� � � � � � � ���������������������� ����� ����� ����� ����� ����� ����� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����� ������ ����� ������ ����� ������ ������ ��������������� ���� ���� ���� ����

diprakirakan masih tumbuh cukup tinggi. Dengan kondisi tersebut, impor diprakirakan akan mencapai 8,0% - 8,4% di tahun 2012, lebih rendah dibandingkan tahun sebelumnya.

Di tahun 2013, perekonomian Indonesia diprakirakan tumbuh 6,3% - 6,7%. Kinerja ekspor diprakirakan akan membaik sejalan

dengan mulai pulihnya perekonomian global dan harga komoditas internasional. Konsumsi rumah tangga diprakirakan akan tetap berada dalam tren meningkat, diiringi dengan investasi yang lebih tinggi sebagai respons dari peningkatan permintaan baik dari sisi eksternal maupun domestik. Sejalan dengan rencana pemerintah untuk mencapai surplus anggaran pada tahun 2015, pertumbuhan konsumsi pemerintah riil diprakirakan lebih rendah dari tahun 2012.

Prospek Penawaran Agregat

Prospek perekonomian Indonesia tahun 2012 dari sisi sektoral diprakirakan masih cukup baik, meski dibayangi oleh melemahnya perekonomian dunia. Permintaan

domestik yang masih tinggi mampu mengimbangi perlambatan sektor-sektor yang terjadi akibat penurunan permintaan eksternal. Pertumbuhan ekonomi diprakirakan masih akan didominasi oleh sektor industri pengolahan; sektor perdagangan, hotel dan restoran serta sektor pengangkutan dan komunikasi.

Sektor industri pengolahan pada tahun 2012 diprakirakan masih akan tumbuh tinggi, meskipun melambat dibandingkan dengan tahun sebelumnya. Sektor

industri pengolahan diprakirakan tumbuh di kisaran 5,6% - 6,0% (Tabel 2.3). Investasi yang masih mengalir ke sektor-sektor industri, baik dalam bentuk Pananaman Modal Asing (PMA) maupun Penanaman Modal Dalam Negeri (PMDN) mendorong kinerja sektor Grafik 2.4

Utilisasi Kapasitas Industri Pengolahan

S e k t o r

Tabel 2.2

Proyeksi Pertumbuhan Ekonomi Sisi Penawaran

* Proyeksi Bank Indonesia

Pertanian 3,0 3,9 3,6 3,0 3,1 - 3,5 2,9 - 3,3

Pertambangan & Penggalian 1,4 2,9 2,7 2,8 2,5 - 2,9 2,3 - 2,7

Industri Pengolahan 6,2 5,7 5,5 6,0 5,6 - 6,0 5,9 - 6,3

Listrik, Gas & Air Bersih 4,8 6,1 5,9 6,0 5,8 - 6,2 5,4 - 5,8

Bangunan 6,7 7,3 7,5 7,6 7,3 - 7,7 7,4 - 7,8

Perdagangan, Hotel & Restoran 9,2 8,5 8,4 8,7 8,4 - 8,8 8,9 - 9,3

Pengangkutan & Komunikasi 10,7 10,3 10,3 10,5 10,2 - 10,6 10,0 - 10,4

Keuangan, Persewaan & Jasa 6,8 6,3 6,3 6,1 6,0 - 6,4 6,2 - 6,6

Jasa-jasa 6,7 5,5 5,7 5,8 5,5 - 5,9 5,9 - 6,3

PDB 6,5 6,3 6,2 6,3 6,1 - 6,5 6,3 - 6,7

I II* III*

2011 2012 2012* 2013*

%Y-o-Y, Tahun Dasar 2000 �� �� �� �� �� �� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ���� ���� ���� ���� ���� ���� ���� ���� � � ����

industri pengolahan. Hingga triwulan I 2012 investasi manufaktur nasional mencapai Rp 28,91 triliun. Investasi tersebut terdiri dari realisasi PMDN mencapai Rp 8,12 triliun dari 210 proyek dan realisasi investasi PMA mencapai 2,31 miliar dolar AS dari 570 proyek. Selain itu, fundamental ekonomi yang tetap solid serta iklim usaha yang lebih kondusif semakin memperkuat kinerja sektor industri pengolahan (Grafik 2.5).

Kinerja sektor industri pengolahan didukung oleh solidnya pertumbuhan industri makanan dan minuman (mamin).

Dengan daya beli masyarakat yang cukup kuat dan jumlah penduduk yang besar menjadikan Indonesia pasar yang sangat potensial. Kondisi ini sangat kondusif bagi perkembangan industri mamin. Selain itu masih maraknya usaha waralaba berbentuk 24

hours convenience store di Indonesia menambah jumlah outlet

pemasaran produk-produk industri mamin. Untuk memenuhi peningkatan konsumsi menjelang bulan puasa dan hari raya Lebaran, industri mamin akan meningkatkan produksinya sekitar 20%-30%. Adanya dukungan dari penambahan investasi, pertumbuhan penduduk yang masih positif serta integrasi ASEAN, dalam lima tahun ke depan industri mamin dan tembakau diharapkan dapat mencatat pertumbuhan yang lebih tinggi dibandingkan dengan pertumbuhan industri nasional.

Selain industri mamin, industri otomotif dan semen juga menjadi faktor pendukung kinerja industri pengolahan. Geliat perkembangan industri otomotif terlihat dari

tingginya permintaan mobil baru di pasar domestik yang mengakibatkan panjangnya antrian mobil baru (indent) yang akan dikirim ke konsumen. Dengan perkembangan tersebut tidak mengherankan jika beberapa merk otomotif ingin menjadikan Indonesia sebagai basis dari produksinya. Berdasarkan data Gaikindo, penjualan mobil dari pabrikan ke dealer (wholesale) pada Januari-Mein 2012 mencapai 433.558 unit. Sementara itu, penjualan mobil dari dealer ke konsumen (retail sales) mencapai 427.934 unit. Dengan demikian stok indikatif mobil yang belum tersalurkan (existing stock) hanya sebesar 5.624 unit. Selain itu, upaya pemerintah untuk menyukseskan program Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) akan mendorong meningkatnya pembangunan infrastruktur. Hal tersebut akan berdampak pada peningkatan sektor bangunan yang lebih baik dari tahun sebelumnya. Momentum ini akan menjadi dorongan bagi pengusaha industri semen untuk meningkatkan kapasitas produksinya guna mengantisipasi peningkatan permintaan semen ke depan.

Sektor perdagangan, hotel, dan restoran (PHR) diprakirakan masih mampu tumbuh tinggi pada tahun 2012, meski melambat dibandingkan dengan tahun sebelumnya. Sektor PHR diprakirakan tumbuh pada kisaran 8,4% - 8,8% (Grafik 2.6).

Pertumbuhan tersebut sejalan dengan perkembangan konsumsi rumah tangga dan impor. Melemahnya ekonomi kawasan Eropa dan AS akibat krisis berdampak pada penurunan ekspor yang pada gilirannya mengakibatkan penurunan impor. Namun, impor barang Grafik 2.5

Pertumbuhan Sektor Industri Pengolahan

������ ��� ��� ��� ��� ��� ��� ��� ��� ��� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ����� �����

konsumsi diperkirakan masih akan tumbuh pada level yang tinggi akibat masih tingginya permintaan domestik. Kondisi ini menjadi faktor pendukung perkembangan aktivitas subsektor perdagangan. Produk impor yang banyak membanjiri pasar domestik antara lain produk makanan dan minuman olahan serta barang-barang elektronik (durable consumption goods).

Sementara itu, subsektor hotel dan restoran menunjukkan pertumbuhan yang relatif stabil. Pemerintah optimis bahwa

target kedatangan delapan juta wisatawan mancanegara (wisman) ke Indonesia pada tahun 2012 dapat tercapai. Pertumbuhan jumlah kedatangan wisman ke Indonesia pada empat bulan pertama tahun 2012 naik 8,8% dibandingkan dengan periode yang sama pada tahun 2011. Angka tersebut dua kali lipat dibandingkan dengan pertumbuhan pariwisata global, di tengah krisis perekonomian yang masih melanda negara-negara belahan barat dunia. Optimisme di bidang pariwisata inilah yang mendorong bertumbuhnya subsektor hotel dan restoran.

Sektor pengangkutan dan komunikasi pada tahun 2012 diprakirakan masih dapat tumbuh pada level yang tinggi meskipun melambat dibandingkan dengan tahun sebelumnya. Perlambatan yang terjadi lebih disebabkan oleh

tren perlambatan pertumbuhan subsektor komunikasi, sementara subsektor pengangkutan masih cenderung mengalami tren pertumbuhan yang meningkat (Grafik 2.7).

Pertumbuhan pengangkutan udara yang masih tinggi mendorong pertumbuhan subsektor pengangkutan. Kondisi

geografis Indonesia yang berbentuk kepulauan menjadi keuntungan tersendiri bagi industri angkutan udara. Kondisi tersebut membuka peluang bagi berkembanganya industri penerbangan, dengan didorong oleh ekspansi ekonomi, peningkatan pendapatan, serta peningkatan industri perdagangan dan pariwisata. Pertumbuhan penumpang pesawat udara diprakirakan dapat mencapai 15%-20% per tahun untuk beberapa tahun ke depan. Hal tersebut direspons oleh para pelaku usaha maskapai penerbangan dengan menambah jumlah armada, rute penerbangan, dan frekuensi penerbangan. Akivitas angkutan udara yang tinggi terindikasi pada impor pesawat udara beserta komponennya yang meningkat tinggi mencapai 119,4% (yoy) pada Mei 2012. Selain itu, beberapa maskapai penerbangan juga berencana untuk mengekspansi bisnis berupa penerbangan jarak dekat untuk memenuhi permintaan penerbangan di wilayah pedalaman. Selain peningkatan penumpang, aktivitas kargo juga bertambah. Peningkatan kargo tidak hanya terjadi pada angkutan udara, tetapi juga angkutan laut dan darat.

Pertumbuhan subsektor komunikasi diprakirakan masih tetap tinggi, meskipun melambat dibandingkan dengan tahun sebelumnya. Hingga akhir tahun 2011

Grafik 2.6

Pertumbuhan Sektor PHR dan Impor

Grafik 2.7

Pertumbuhan Sektor Pengangkutan & Komunikasi

���� ���� ������ ���� ���� ���� ���� ���� ��� ��� ���� �������������� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ������������ ���� ���� ������ ���� ���� ��� ��� ���� ����� ����� ����� ����� ����� ����� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ���������� �������

lalu, jumlah pelanggan seluler di Indonesia telah mencapai 240 juta pelanggan dengan kontribusi terbesar masih diberikan oleh pelanggan prabayar yang jumlahnya mencapai 95%. Industri telekomunikasi telah memasuki masa saturasi atau titik jenuh. Kondisi tersebut tercermin dari tingkat penetrasi pengguna telepon seluler yang sudah mendekati 100% dan menurunnya pendapatan dari layanan suara dan pesan singkat (Short Message

Service – SMS).

Dengan jumlah pelanggan yang telah melebihi jumlah penduduk Indonesia, layanan data dan mobile broadband akan menjadi bisnis utama bagi industri telekomunikasi. Hal tersebut sejalan dengan semakin meningkatnya kebutuhan layanan

data konsumen. Pelanggan broadband berkembang dengan pesat mencapai 70 juta pelanggan pada tahun 2011 dengan pertumbuhan lebih dari 100% dibandingkan dengan tahun 2010. Peningkatan pendapatan dari layanan data didukung juga oleh perkembangan infrastruktur yakni peningkatan jumlah Base Transceiver Station (BTS), dari 97 ribu BTS sekitar 22 ribu di antaranya merupakan BTS node B (3G). Operator seluler juga terus mengembangkan berbagai inovasi layanan terkait data dan layanan nilai tambah (Value

Added Services - VAS). Hingga beberapa tahun ke depan pertumbuhan kebutuhan

masyarakat akan layanan data akan tetap tinggi. Kondisi itu mungkin terjadi mengingat penetrasi pasar internet di Indonesia relatif masih rendah dibandingkan dengan negara-negara lain.

Pertumbuhan ekonomi sektoral pada tahun 2013 diprakirakan akan lebih baik dibandingkan dengan tahun 2012. Perbaikan tersebut didukung oleh stabilitas

makroekonomi yang terjaga dan kondisi ekonomi global yang diprakirakan membaik. Investasi yang diprakirakan akan tetap tinggi, termasuk pembangunan proyek infrastruktur akan meningkatkan produktivitas perekonomian. Sejalan dengan membaiknya kondisi perekonomian global, ekspor berpotensi tumbuh membaik. Selain itu, dengan konsumsi domestik yang diprakirakan masih tinggi akan mendorong aktivitas di berbagai sektor perekonomian. Sumber pertumbuhan ekonomi diprakirakan masih tetap berasal dari sektor industri pengolahan, PHR, serta pengangkutan dan komunikasi. Sektor bangunan juga diprakirakan akan tumbuh baik seiring dengan maraknya proyek pembangunan infrastruktur dalam rangka menyukseskan program MP3EI.

PROSPEK INFLASI

Inflasi tahun 2012 diperkirakan dalam kisaran target 4,5% + 1%. Perkiraan inflasi

tahun 2012 tersebut didukung baik dari sisi eksternal maupun sisi domestik. Dari sisi eksternal, tekanan inflasi diperkirakan relatif rendah sejalan dengan kecenderungan harga global yang masih akan menurun akibat berlanjutnya ketidakpastian pemulihan ekonomi Eropa di tengah kecenderungan pelemahan nilai tukar rupiah. Dari sisi domestik, tekanan inflasi diperkirakan tetap terkendali didukung oleh kondisi penawaran yang masih dapat merespons peningkatan permintaan, ekspektasi inflasi yang membaik, dan minimalnya kebijakan penyesuaian harga barang dan jasa yang diatur oleh pemerintah.

Inflasi inti tahun 2012 diprakirakan terkendali. Hal itu

didukung oleh perkembangan inflasi inti hingga triwulan II yang masih cenderung menurun. Selain dampak penurunan harga komoditas global, relatif stabilnya permintaan domestik dan membaiknya ekspektasi inflasi turut membantu mengendalikan tekanan inflasi.

Terjaganya inflasi inti dikonfirmasi berbagai indikator penuntun inflasi seperti Indeks Harga Perdagangan Besar (IHPB) industri pengolahan, IHPB impor dan berbagai indikator sisi permintaan. IHPB impor mengindikasikan bahwa dalam jangka pendek belum ada tekanan inflasi signifikan dari harga barang impor dengan adanya tren harga global yang menurun, meskipun pada saat bersamaan nilai tukar cenderung mengalami tekanan depresiasi. Sementara, IHPB industri pengolahan mengindikasikan tekanan harga barang manufaktur juga relatif stabil.

Dari sisi eksternal, sampai dengan akhir tahun diperkirakan harga komoditas global baik pangan maupun non pangan masih dalam kecenderungan menurun. Penurunan tersebut seiring dengan pertumbuhan ekonomi dunia yang diperkirakan melambat. Selain itu, produksi komoditas pangan diperkirakan meningkat didukung oleh iklim yang kondusif.

Sementara dari sisi domestik, permintaan yang masih kuat diperkirakan dapat direspons dengan memadai oleh sisi pasokan. Indikator permintaan yang tercermin dari pertumbuhan penjualan eceran terlihat masih relatif stabil, begitu pula dengan kapasitas utilisasi yang masih cenderung stabil. Selain itu, pertumbuhan kredit konsumsi juga relatif stabil.

Secara umum, perkembangan inflasi volatile food pada periode ke depan diperkirakan cukup terkendali. Hal tersebut

antara lain didukung oleh indikasi perbaikan produksi beras dalam negeri. Setelah pada tahun 2011 produksi beras terkontraksi sekitar -1,03%, pada tahun 2012 produksi diperkirakan membaik, yaitu tumbuh sekitar 4,3% (ARAM I, Juli 2012). Sampai dengan awal Juli 2012, pengadaan beras dalam negeri telah mencapai hampir 2,4 juta ton, jauh lebih tinggi dari pengadaan sepanjang tahun 2011 yang hanya mencapai 1,5 juta ton.

Pengaturan impor hortikultura dari aspek keamanan pangan dan titik masuk yang mulai berlaku pertengahan Juni berpotensi memberikan dampak inflasi mengingat kebijakan tersebut dapat membatasi pasokan dan menaikkan harga akibat meningkatnya porsi biaya transportasi. Namun, dampak kenaikan inflasi yang Grafik 2.8

Kapasitas Utilisasi

Grafik 2.9

Perkembangan Ekspektasi Inflasi (Consensus Forecast)

Grafik 2.10

Perkembangan Harga Beras dan Inflasi Volatile Food ������ ���� ���� ���� ���� ��������� ���� � � � � �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� �� �� �� �� � � � � � � � � � � �� �� �� � � � � �� ���� ���� ��������������������������������������������������� ��������������������������������������������������������� ������������������������������������������������������� ����������������������� ����������������������� ���� ���� ���� ���� ���� ���� � � � � � � � � � �� �� �� � � � ���� ���� �������� �������� �������� ���� ���� �������� ���� ���� ���� ���� ���� ���� ���� ���� ������ ���� ���� ���� ���� ���� ���� � � �

ditimbulkan diperkirakan minimal. Berdasarkan hasil survei Bank Indonesia, wilayah yang berpotensi mengalami kenaikan harga akibat peraturan terkait impor hortikultura tersebut adalah pulau Jawa mengingat porsi komoditas impornya yang cukup besar dan permintaan yang lebih tinggi dibandingkan daerah lain.

Inflasi harga barang dan jasa yang diatur oleh pemerintah diperkirakan moderat.

Di tahun 2012 sumbangan inflasi kelompok ini diperkirakan hanya berasal dari komoditas non-strategis, seperti kenaikan harga rokok, dan tarif tol. Selain itu, sumbangan inflasi diperkirakan juga berasal dari kenaikan tarif transportasi pada hari raya (toeslag). Potensi kenaikan harga BBM bersubsidi pada tahun 2012 diperkirakan relatif rendah. Dengan perkembangan harga minyak dunia terkini, potensi terlampauinya harga ICP dalam APBNP 2012 (105 dolar AS/barel) sebesar 15% selama 6 bulan terakhir (diatas 120,75 dolar AS/barel) sangat kecil. Realisasi ICP Januari hingga Juni baru mencapai 117,80 dolar AS/ barel. Kebijakan penyesuaian harga gas industri berpotensi memberikan dampak lanjutan melalui kenaikan harga barang hasil industri pengolahan, terutama industri keramik, kaca dan makanan minuman. Harga gas industri direncanakan akan disesuaikan sebesar 35% pada awal September 2012 dan 15% pada April tahun mendatang.

Potensi tekanan harga dari komoditas non strategis juga rendah. Terdapat potensi tekanan inflasi dari kenaikan tarif parkir, rencana kenaikan tarif di 6 ruas tol sepanjang tahun 2012, serta rencana kenaikan tarif KRL Commuter Line sebesar Rp2.000,- di wilayah Jabodetabek. Namun, mengingat bobot dari masing-masing barang tersebut relatif kecil, dampak dari kenaikan harga barang-barang tersebut diperkirakan minimal.

Inflasi pada tahun 2013 diperkirakan berada dalam kisaran sasaran inflasi 4,5% + 1%. Sejalan dengan perkiraan mulai pulihnya perekonomian dunia di tahun 2013

serta terus meningkatnya kinerja perekonomian domestik, inflasi diperkirakan lebih tinggi dari tahun 2012 namun masih terkendali dan berada dalam rentang target inflasi. Meningkatnya kinerja perekonomian dan perdagangan internasional pada gilirannya akan meningkatkan harga komoditas internasional yang dapat ditransmisikan ke harga domestik. Perekonomian domestik yang terus meningkat, khususnya dari sisi permintaan juga dapat menyebabkan meningkatnya tekanan inflasi, namun tekanan tersebut dapat diminimalkan apabila respons dari sisi penawaran memadai untuk memenuhi permintaan yang meningkat. Inflasi administered prices diperkirakan stabil pada level yang rendah apabila tidak ada kebijakan untuk menaikkan harga barang/jasa yang bersifat strategis. Sementara inflasi volatile foods diperkirakan masih berada pada level rata-rata historis apabila tidak ada gangguan terkait produksi dan distribusi.

FAKTOR RISIKO

Prospek perekonomian tahun 2012 dan 2013 sangat dipengaruhi oleh berbagai faktor risiko baik dari sisi eksternal maupun domestik. Faktor yang dapat membawa kinerja PDB pada kisaran bawah adalah lebih rendahnya pertumbuhan PDB dunia dan volume perdagangan dunia. Lebih lemahnya perekonomian dunia akan mengurangi permintaan barang-barang

ekspor Indonesia sehingga dapat menurunkan kontribusi ekspor terhadap pertumbuhan ekonomi. Selain itu, harga komoditas yang masih rendah dapat mengurangi insentif untuk melakukan ekspor akibat menurunnya margin eksportir.

Sementara dari sisi inflasi, beberapa faktor risiko yang dapat meningkatkan inflasi adalah adanya pemberlakukan pengaturan tata niaga impor bahan makanan, kenaikan harga gas industri sebesar 35% yang direncanakan mulai berlaku 1 September 2012 dan sebesar 15% pada April tahun depan sehingga diperkirakan berdampak pada kenaikan harga sejumlah komoditas industri pengolahan, meningkatnya ketidakpastian pemulihan ekonomi global yang berpotensi memicu tekanan nilai tukar rupiah lebih lanjut, potensi terlampauinya kuota konsumsi BBM bersubsidi pada APBN-P 2012 sehingga dapat menyebabkan terbatasnya ketersediaan BBM bersubsidi di berbagai daerah.

Grafik 2.11

Fan Chart Proyeksi Inflasi Tahun 2012-2013

� � � � ������� ������� ������� ������� � � � � ������

3. Perkembangan Makroekonomi

dan Moneter Terkini

Perlambatan ekonomi dunia diprakirakan masih berlanjut pada triwulan II 2012. Ketidakpastian krisis utang di kawasan Eropa, menurunnya proyeksi volume perdagangan dunia, dan sentimen perlambatan ekonomi AS dan China memberikan tekanan pada melemahnya perekonomian global. Kondisi yang hampir sama juga terjadi di Asia, dimana perekonomian Asia juga mengalami perlambatan akibat menurunnya kinerja eksternal sehingga berdampak pada sektor industri. Sejalan dengan melambatnya perekonomian dunia, tekanan inflasi global masih berada dalam tren yang menurun. Respons kebijakan di negara maju secara umum masih akomodatif guna mendukung kegiatan perekonomian. Hal yang sama juga terjadi pada respons kebijakan negara berkembang meski ruang pelonggaran kebijakan semakin terbatas.

Perekonomian Indonesia pada triwulan II 2012 diprakirakan masih mencatat pertumbuhan yang tinggi di tengah melambatnya perekonomian global. Konsumsi rumah tangga diprakirakan masih akan tumbuh tinggi disertai dengan kinerja investasi yang meningkat. Melambatnya perekonomian dunia mengakibatkan menurunnya permintaan eksternal sehingga kinerja ekspor akan mengalami koreksi yang cukup dalam pada triwulan laporan. Sementara di tengah melemahnya ekspor, impor juga diprakirakan akan melambat meski masih tumbuh tinggi sejalan dengan masih kuatnya permintaan domestik. Selama triwulan II 2012 nilai tukar rupiah mengalami depresiasi yang dipicu baik dari sisi eksternal maupun sisi domestik. Dari sisi eksternal meningkatnya risiko global terutama terkait dengan meningkatnya ketidakpastian penyelesaian masalah Eropa. Dari sisi domestik pelemahan rupiah antara lain disebabkan oleh meningkatnya kebutuhan valuta asing untuk membiayai impor korporasi yang masih meningkat.

Di sisi harga, pergerakan inflasi IHK relatif masih terkendali. Kondisi tersebut didukung oleh inflasi inti dan administered prices yang relatif stabil. Inflasi IHK yang terjadi disebabkan oleh inflasi kelompok volatile food, terutama terkait dengan harga aneka bumbu.

Di pasar uang, perkembangan suku bunga PUAB menunjukkan peningkatan, seiring dengan meningkatnya volume transaksi di pasar PUAB. Sementara itu suku bunga perbankan masih menunjukkan tren yang menurun baik suku bunga deposito maupun suku bunga kredit. Di sisi lain peningkatan ketidakpastian pemulihan ekonomi global, terutama terkait dengan permasalahan di Eropa telah berdampak pada pasar keuangan domestik. Tekanan yang meningkat di

pasar keuangan telah mendorong peningkatan imbal hasil SBN dan penyesuaian portofolio investor asing di pasar saham domestik.

PERKEMBANGAN EKONOMI DUNIA

Perekonomian dunia masih menunjukkan perlambatan sejalan dengan penurunan prakiraan pertumbuhan ekonomi negara emerging markets Asia dan negara kawasan Eropa. Proyeksi volume perdagangan dunia tahun 2012 diturunkan

menjadi 4,3% (yoy) dari 5,2% (yoy) terkait memburuknya ekonomi Eropa sementara pangsa Eropa cukup besar dalam perdagangan dunia. Selain itu, memburuknya ekonomi Eropa disertai dengan krisis politik di Yunani dan sentimen perlambatan ekonomi AS dan China berdampak pada melemahnya pasar keuangan global. Harga komoditas internasional menurun drastis akibat dampak bergejolaknya pasar keuangan dan meningkatnya kekhawatiran akan prospek ekonomi dunia ke depan. Respons kebijakan moneter di negara maju dan emerging markets masih akomodatif yang ditandai dengan diperpanjangnya operation twist oleh The Fed, dipangkasnya suku bunga Reserve Bank of Australia, China, India, ECB, dan Brasil, serta pelonggaran likuiditas di beberapa negara.

Laju pertumbuhan ekonomi AS menjelang akhir triwulan II 2012 menunjukkan perlambatan. Indikasi perlambatan

ekonomi tersebut tercermin dari sektor industri yang mengalami penurunan aktivitas. Hal tersebut terlihat dari penurunan pertumbuhan indeks produksi menjadi 4,67% (yoy) pada Mei 2012, setelah tumbuh 5,12% (yoy) pada bulan sebelumnya. Selain itu, Purchasing Manager Index (PMI) Mei 2012 juga menurun ke level 53,5 dari 54,8 pada bulan sebelumnya (Grafik 3.1). Tingkat pengangguran AS tahun 2012 diprakirakan meningkat menjadi 8,0% - 8,2% dari sebelumnya 7,8% - 8,0% (Grafik 3.2). Dari sisi konsumsi, bergejolaknya pasar keuangan disertai dengan meningkatnya angka pengangguran memicu pelemahan keyakinan konsumen yang terekam dalam survei Universitas Michigan yang turun dari level 79,3 ke level 74,1 pada Juni 2012. Berdasarkan perkembangan tersebut, Consensus Forecast edisi Juni 2012 memperkirakan ekonomi AS akan tumbuh sebesar 2,2% (yoy) pada triwulan II 2012 dan 1,9% (yoy) untuk keseluruhan tahun 2012.

Perekonomian Eropa masih melemah seiring dengan implementasi kebijakan penghematan fiskal. Kebijakan

penghematan fiskal yang diterapkan oleh beberapa negara kawasan Eropa berdampak pada tertekannya aktivitas ekonomi khususnya di pasar tenaga kerja. Aktivitas industri yang melambat Grafik 3.1

Survei PMI Manufaktur AS

Grafik 3.2

Nonfarm Payrolls dan Pengangguran AS

�� ������ �� �� �� �� �� �� �������� ��������� ������������� �������������� �������� ������������������ ������ ������ ������ ������ ������ ������ ������ ������ ������ ����������������� ������������ �� �� � � � � � � � ��� ��� ���� ������� ��� ������� ��� ������� ��� ������� ���������������������������������������������� �������������������� ������ ����� ��� ��� ��� ��� � ���� ���� ���� ���� ������ ���

serta krisis likuiditas perbankan Eropa turut menyumbang pemburukan pasar tenaga kerja seperti terlihat dari meningkatnya pengangguran mencapai 11,1% pada Mei 2012 atau tertinggi sepanjang sejarah. Tingkat pengangguran yang tinggi berdampak pada melemahnya konsumsi yang tercermin pada keyakinan konsumen yang menurun dan penjualan eceran yang bergerak dalam teritori negatif. Sementara itu, sektor industri Eropa masih tertekan yang ditunjukkan oleh indeks PMI Manufaktur Juni 2012 yang berada pada level 45,1 (indeks di bawah 50 menunjukkan kontraksi) (Grafik 3.3).

Perekonomian Asia mengalami perlambatan disumbang oleh menurunnya kinerja ekspor dan berdampak pada sektor industri. Hampir sebagian besar kinerja industri di

Asia mengalami perlambatan sebagaimana tercermin dari PMI manufaktur yang memasuki fase kontraksi. Namun, konsumsi rumah tangga di Asia masih resilien tercermin dari indikator keyakinan konsumen dan penjualan eceran yang masih stabil dan berada di teritori positif.

Ekonomi China berada dalam tren perlambatan meski sedikit tertahan pada akhir triwulan II 2012. Perlambatan tersebut

antara lain disebabkan oleh menurunnya kinerja sektor industri di China. Laju sektor industri China mengalami perlambatan akibat penurunan permintaan eksternal. Hal tersebut terlihat dari PMI Manufaktur China Juni 2012 yang menurun ke level 50,2 dari 50,4 pada bulan sebelumnya. Investasi sebagai sumber pertumbuhan ekonomi China juga berada dalam tren yang menurun sebagaimana ditunjukkan oleh Fixed Asset Investment (FAI) Mei 2012 yang tumbuh 20,1% (ytd), menurun dari bulan sebelumnya yang tumbuh sebesar 20,2% (ytd). Penjualan eceran juga berada dalam tren melambat yakni tumbuh sebesar 13,8% (yoy), menurun dari April 2012 yang sebesar 14,1% (yoy). Namun, laju perlambatan ekonomi China terindikasi sedikit tertahan pada akhir triwulan II 2012. Hal tersebut terlihat dari keyakinan konsumen yang menguat ke level 104,2 pada Mei 2012. Kinerja eksternal China juga mengonfirmasi terjadi perbaikan sebagaimana ekspor China yang tumbuh 15,3% (yoy) pada Mei 2012 setelah hanya mampu tumbuh sebesar 4,9% (yoy) pada bulan sebelumnya (Grafik 3.4).

Harga komoditas internasional selama triwulan laporan menurun drastis.

Penurunan tersebut terindikasi dari Indeks Harga Komoditas IMF Mei 2012 yang terkontraksi sebesar 6,2% (mtm) atau terkontraksi1,3% (yoy). Turunnya permintaan global disertai gejolak di pasar keuangan memicu penurunan harga komoditas. Indeks harga komoditas migas menurun sebesar 7,5% (mtm), sementara harga komoditas Grafik 3.4

Kinerja Eksternal China Grafik 3.3

Indeks Produksi dan Penjualan Eceran Eropa

��� ��� ��� ��� ��� �� � � �� �� �� ������������ ������ ���������������� ����������������� ������ �������� �������� ������ ������ ������������ ������ ���� ������������ ���������� ������������ ���������� �������������������������������� ���������������������� ��� ������������������� ��� ���������� ���� ��� ��� ��� ��� � �� �� �� �� ��� ��� ��� ��� ��� �� � �� �� �� �� ������ ������ ������ ������ ������ ������ ������ ������ ������ ������������������ ������������������ ����������������� ������ ��������������� ����������������� ������������

nonmigas turun sebesar 3,4% (mtm). Penurunan indeks harga komoditas nonmigas dipicu oleh komoditas metal yang turun cukup dalam sebesar 5,0% (mtm) sejalan dengan melambatnya ekspansi industri global. Harga minyak menurun cukup signifikan terutama pada Mei dan Juni 2012 akibat pasokan yang berlimpah dan masih berlangsungnya gejolak di pasar keuangan. Rata-rata harga minyak WTI sepanjang triwulan II 2012 mencapai 86,4 dolar AS per barel dari 93,4 dolar AS per barel pada triwulan sebelumnya. Sementara itu, harga minyak Minas juga mengalami penurunan menjadi 117,0 dolar AS per barel dari 122,7 dolar per barel pada triwulan sebelumnya.

Tekanan inflasi global diprakirakan masih berada dalam tren yang menurun sejalan dengan aktivitas ekonomi yang melambat. Tekanan inflasi global (komposit)

Juni 2012 melambat menjadi 3,1% (yoy) setelah tumbuh sebesar 3,6% (yoy) pada triwulan sebelumnya. Sementara laju inflasi dunia untuk keseluruhan tahun 2012 berdasarkan Consensus Forecast Juni 2012 diprakirakan mencapai 3,3% (yoy); yaitu inflasi IHK di negara maju dan berkembang masing-masing diprakirakan mencapai 4,9% (yoy) dan 2,0% (yoy).

Respons kebijakan moneter negara maju masih tetap akomodatif disertai dengan berbagai kebijakan lainnya untuk mendukung kegiatan perekonomian.

Kebijakan bank sentral di hampir sebagian besar negara maju masih akomodatif dengan mempertahankan suku bunga yang rendah seperti AS, Jepang, dan Inggris. Bank sentral Australia (RBA) memotong suku bunganya ke level 3,50%, dan ECB menerapkan kebijakan suku bunga nol persen guna menopang perekonomian. ECB juga memutuskan untuk menurunkan suku bunga kebijakan (refinance rate) sebesar 25bps ke level 0,75% dan menetapkan deposit rate ke level 0,0%. Bank sentral Inggris (BoE) menambah Asset Purchase Program (APP) atau pembelian surat-surat berharga sebesar 50 miliar poundsterling sehingga menjadikan total keseluruhan APP sebesar 375 miliar poundsterling. Federal Reserve (The Fed) melanjutkan maturity extension

program (operation twist) sebesar 267 miliar dolar AS sampai dengan akhir tahun

2012 dengan menjual Surat-surat Berharga (SSB) yang memiliki remaining maturities 3 tahun ke bawah dan membeli SSB dengan tenor 6 sampai dengan 30 tahun.

Bank sentral negara berkembang juga melakukan pelonggaran kebijakan moneter meski semakin terbatas. Beberapa bank sentral di emerging markets

seperti Brasil, China, dan India memotong suku bunganya demi menahan penurunan aktivitas ekonomi lebih lanjut. Bank sentral China menurunkan Reserve Requirement

Ratio (RRR) sebesar 50bps ke level 20% (bank besar) dan 16,5% (bank menengah dan

kecil) demi mendorong ekspansi kredit perbankan. Sementara, bank sentral Vietnam memotong refinance rate 100bps ke level 12,0% seiring dengan laju tekanan inflasi yang mulai moderat. Namun, beberapa bank sentral di Asia terpantau masih belum menentukan sikap (wait and see) dengan mempertahankan suku bunganya seiring dengan masih bergejolaknya pasar keuangan global selama triwulan II 2012.

PERTUMBUHAN EKONOMI Permintaan Agregat

Perekonomian Indonesia pada triwulan II 2012 diprakirakan tumbuh sebesar 6,3% (yoy). Penyumbang utama pertumbuhan ekonomi pada triwulan laporan berasal dari konsumsi rumah tangga dan investasi. Konsumsi rumah tangga tumbuh stabil didukung oleh menguatnya keyakinan konsumen dan masih baiknya penjualan eceran. Sejalan dengan konsumsi rumah tangga yang tumbuh stabil, investasi diprakirakan masih kuat. Ekspor terindikasi menurun cukup dalam pada triwulan II 2012 sejalan dengan volume perdagangan dunia dan ekspor ke negara tujuan utama yang menurun. Perkembangan tersebut direspons oleh impor yang juga tumbuh melambat pada triwulan laporan. Namun, masih kuatnya permintaan domestik di tengah perlambatan ekonomi dunia berimplikasi pada lebih tingginya pertumbuhan impor dibandingkan dengan ekspor.

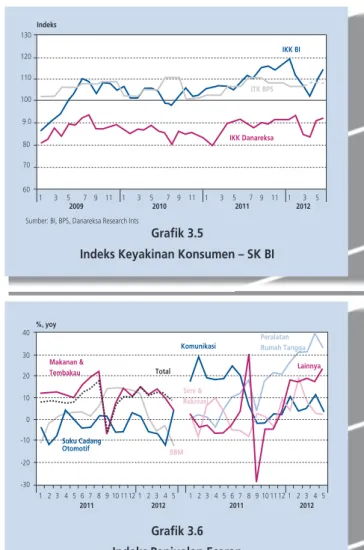

Pertumbuhan konsumsi rumah tangga pada triwulan II 2012 diprakirakan stabil didukung oleh menguatnya keyakinan konsumen. Indeks Keyakinan Konsumen

Bank Indonesia (IKK BI) pada Juni 2012 menguat didukung oleh kenaikan indeks pada komponen ekspektasi konsumen (Grafik 3.5). Kenaikan indeks ekspektasi ketersediaan lapangan usaha dan indeks ekspektasi kegiatan usaha sejalan dengan peningkatan proyek pemerintah dan swasta. Hal tersebut mendorong peningkatan ekspektasi akan kondisi ekonomi ke depan. Hasil Indeks Tendensi Konsumen BPS (ITK BPS) pada triwulan II 2012 juga diprakirakan stabil pada level yang optimis.

Indikator dini konsumsi rumah tangga seperti indeks penjualan eceran riil masih tumbuh kuat meskipun melambat (Grafik 3.6). Masih tingginya pertumbuhan subkelompok perlengkapan rumah tangga dan kenaikan penjualan suku cadang kendaraan bermotor mendukung indeks penjualan eceran tetap kuat di tengah menurunnya penjualan kelompok makanan. Penjualan barang perlengkapan rumah tangga yang tinggi sejalan dengan tingginya indeks konsumsi barang tahan lama. Penjualan eceran riil berpotensi mengalami peningkatan pada akhir triwulan II dan awal triwulan III 2012 seiring dengan adanya musim liburan sekolah dan hari raya keagamaan. Penjualan mobil masih tercatat pada level yang tinggi meskipun melambat pada Juni 2012. Masih tingginya aktivitas penjualan mobil didukung oleh lancarnya pasokan mobil dan banyaknya

Indikator

Tabel 3.1

Pertumbuhan Ekonomi – Sisi Permintaan

* Proyeksi Bank Indonesia

Konsumsi Rumah Tangga 4,5 4,6 4,8 4,9 4,7 4,9 4,9 4,9

Konsumsi Pemerintah 2,8 4,5 2,8 2,8 3,2 5,9 6,9 7,6

Pembentukan Modal Tetap Domestik Bruto 7,3 9,3 7,1 11,5 8,8 9,9 9,0 9,2

Ekspor Barang dan Jasa 12,2 17,2 17,8 7,9 13,6 7,8 5,3 7,1

Impor Barang dan Jasa 14,4 15,3 14,0 10,1 13,3 8,2 7,3 8,2

PDB 6,4 6,5 6,5 6,5 6,5 6,3 6,2 6,3

I II III IV 2011 I II* III*

2011 2012