PENGARUH

FINANCING TO DEPOSIT RATIO

TERHADAP

RETURN ON ASSET

PADA PT. BPR SYARIAH AL-MAKMUR

PERIODE 2012-2019

SKRIPSI

Ditulis sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Jurusan Perbankan SyariahFakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Batusangkar

Oleh:

SRI DINA HANDAYANI

NIM. 1630401174

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

BATUSANGKAR

ABSTRAK

Sri Dina Handayani, NIM. 1630401174, Judul Skripsi “Pengaruh

Financing to Deposit Ratio terhadap Return On Asset pada PT. BPR Syariah

Al-Makmur Periode 2012-2019”. Jurusan Perbankan Syariah Fakultas Ekonomi

dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Batusangkar.

Pokok permasalahan dalam skripsi ini adalah adanya ketidakkonsistenan data dengan teori yang dikemukakan, serta nilai Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur periode 2012-2019 ada yang berada dibawah 1,450% dan ada juga yang diatas 1,450% menujukkan nilai Return On Asset (ROA) yang tidak stabil. Variabel dependen dalam penelitian adalah Return On Asset (ROA), sedangkan variabel independen dalam penelitian ini adalah Financing To Deposit Ratio (FDR). Tujuan dari penelitian ini untuk menjelaskan pengaruh Financing To Deposit Ratio (FDR) terhadap Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur periode 2012-2019.

Jenis penelitian yang penulis gunakan adalah jenis penelitian lapangan (field research) yaitu penelitian yang dilakukan pada PT. BPR Syariah Al-Makmur dengan pendekatan kuantitatif. Sumber data yang digunakan dalam penelitian ini adalah data sekunder berupa Laporan Keuangan PT. BPR Syariah Al-Makmur periode 2012-2019 yang diambil melalui situs OJK. Teknik analisis data yang digunakan yaitu teknik analisis dengan bantuan Program SPSS 21 (Statistic Product and Service Solution).

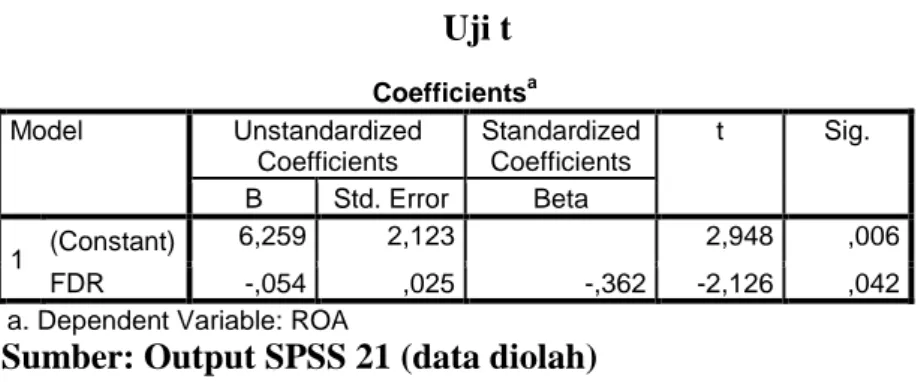

Hasil penelitian uji t menunjukkan bahwa bahwa pengaruh FDR terhadap ROA pada PT. BPR Syariah Al-Makmur periode 2012-2019 diperoleh thitung

sebesar -2,126 dan nilai ttabel sebesar 2,042. Sehingga ini berarti thitung< ttabel

(-2,126 < 2,042). Maka H0 diterima dan Ha ditolak dan nilai siginifikansinya sebesar 0,042 < 0,05. Artinya Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur.

HALAMAN JUDUL

PERNYATAAN KEASLIAN SKRIPSI PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

KATA PENGANTAR ... i

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Identifikasi Masalah ... 9 C. Batasan Masalah... 9 D. Rumusan Masalah ... 9 E. Tujuan Penelitian ... 10

F. Manfaat dan Luaran Penelitian ... 10

G. Definisi Operasional... 11

BAB II KAJIAN PUSTAKA A. Landasan Teori 1. Bank Pembiayaan Rakyat Syariah ... 12

2. Laporan Keuangan ... 20

3. Analisis Laporan Keuangan ... 23

4. Kinerja Keuangan... 26

5. Financing to Deposit Ratio (FDR) ... 27

6. Profitabilitas ... 29

7. Return On Asset (ROA) ... 31

8. Hubungan antara FDR dengan ROA... 35

B. Kajian Penelitian yang Relevan ... 35

C. Kerangka Berpikir ... 38

D. Hipotesis ... 39

BAB III METODE PENELITIAN A. Jenis Penelitian ... 40

C. Teknik Pengumpulan Data ... 41

D. Teknik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum PT. BPR Syariah Al-Makmur ... 45

B. Deskripsi Data ... 53

C. Hasil Analisis Data ... 57

D. Pembahasan ... 61 BAB V PENUTUP A. Kesimpulan ... 64 B. Saran ... 64 DAFTAR KEPUSTAKAAN LAMPIRAN

Tabel 1.1 Data FDR dan ROA ... 6

Tabel 2.1 Kriteria Penilaian Tingkat Kesehatan Bank Berdasarkan FDR ... 29

Tabel 2.2 Kriteria Penilaian Tingkat Kesehatan Bank Berdasarkan ROA ... 32

Tabel 3.1 Jadwal Kegiatan Penulisan Skripsi ... 40

Tabel 4.1 Deskriptif Statistik FDR ... 54

Tabel 4.2 Deskriptif Statistik FDR ... 54

Tabel 4.3 Deskriptif Statistik ROA ... 56

Tabel 4.4 Deskriptif Statistik ROA ... 56

Tabel 4.5 Tabel Kolmogorov-Smirnov Tes... 57

Tabel 4.6 Uji Autokorelasi (Durbin Watson) ... 58

Tabel 4.7 Koefisien Determinasi (R2) ... 59

Tabel 4.8 Regresi Linier Sederhana ... 60

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 39

Gambar 4.1 Struktur Organisasi PT. BPR Syariah Al-Makmur... 52

Gambar 4.2 Perkembangan FDR periode 2012-2019 ... 53

1 BAB I PENDAHULUAN

A. Latar Belakang

Lembaga keuangan (Financial Institution) adalah perusahaan yang usahanya bergerak di bidang jasa keuangan. Menurut SK Menkeu RI No. 792 Tahun 1990, lembaga keuangan adalah suatu badan yang kegiatannya di bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi keuangan (Soemitra, 2010: 27-28).

Lembaga keuangan syariah adalah suatu perusahaan yang usahanya bergerak di bidang jasa keuangan yang berdasarkan prinsip-prinsip syariah. Prinsip-prinsip-prinsip syariah yaitu prinsip-prinsip yang menghilangkan unsur-unsur yang dilarang dalam Islam, kemudian menggantinya dengan akad-akad tradisional Islam atau yang lazim disebut dengan prinsip syariah (Mardani, 2015: 1-2).

Lembaga keuangan dibagi kepada dua, yaitu lembaga keuangan bank dan lembaga keuangan non bank. Lembaga keuangan bank adalah badan usaha yang melakukan kegiatan di bidang keuangan dengan menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau pembiayaan. Sedangkan lembaga keuangan non bank adalah badan usaha yang melakukan kegiatan di bidang keuangan yang secara langsung atau tidak langsung menghimpun dana dengan jalan mengeluarkan surat berharga dan menyalurkannya kepada masyarakat guna membiayai investasi perusahaan (Mardani, 2015: 2).

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan dan/atau dalam bentuk lain dalam bentuk meningkatkan taraf hidup rakyat (Sumar’in, 2012: 49). Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah

2

menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2011: 2).

Said Sa’ad Marthan, pemerhati ekonomi Islam Timur Tengah, mengungkapkan bahwa bank syariah adalah lembaga investasi yang beroperasi sesuai dengan asas-asas syariah. Sumber dana yang dikelola harus sesuai dengan syar’i dan tujuan alokasi investasi yang dilakukan yaitu membangun ekonomi dan sosial masyarakat serta melakukan pelayanan perbankan yang sesuai dengan nilai-nilai syariah (Iska, 2012: 50).

Laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu. Tujuan laporan keuangan bank adalah untuk memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dicapai kepada mereka (Ismail, 2010: 15).

Menurut Undang-undang RI Nomor 21 Tahun 2008 Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bank Pembiayaan Rakyat Syariah didirikan sebagai langkah aktif dalam restrukturisasi perekonomian lebih banyak terjadi penunggakan pembayaran kredit atau pembiayaan, maka bank tidak dapat mengembalikan modal yang telah dikeluarkan. Sehingga hal ini akan mengakibatkan pembiayaan macet dan dapat mempengaruhi profitabilitas pada BPRS (Maulana dan Suprayogi, 2019: 24).

Kinerja Bank Pembiayaan Rakyat Syariah baik menghimpun dana maupun pelayanan dana cukup baik pada pasar perbankan. Terbukti dengan adanya perkembangan Bank Pembiayaan Rakyat Syariah yang ditandai dengan pertumbuhan yang cukup signifikan pada sejumlah

indikator seperti jumlah BPRS, jaringan kantor, dana pihak ketiga, pembiayaan yang diberikan dan profitabilitas. Profitabilitas mengindikasikan bahwa perkembangan kegiatan usaha BPRS selalu ditandai dengan tingkat ekspansi yang tinggi yaitu ditunjukkan dengan tingginya demand terhadap jasa perbankan (Husaeni, 2017: 156).

Tujuan lembaga perbankan atau Bank Pembiayaan Rakyat Syariah beroperasi yaitu untuk memperoleh laba atau profit. Untuk memperoleh laba yang diinginkan bank akan menyalurkan dana yang telah dihimpunnya pada pembiayaan. Dalam menyalurkan pembiayaan bank akan dihadapkan pada risiko kredit. Untuk mengukur jumlah dana pihak ketiga yang disalurkan pada produk pembiayaan dalam perbankan menggunakan rasio Financing to Deposit Ratio (FDR).

Financing to Deposit Ratio (FDR) adalah rasio untuk mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2012: 319). FDR digunakan untuk mengukur kemampuan bank tersebut dalam membayar kembali deposannya, serta dapat memenuhi permintaan pinjaman yang diajukan. Atau dengan kata lain seberapa jauh pemberian pinjaman kepada nasabah, pinjaman dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan pinjaman (Wibisono, Yusuf dan Wahyuni, 2017: 48).

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan dalam satu periode tertentu. Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik dalam hubungannya dengan penjualan, asset, maupun modal sendiri (Elfadhli, 2016: 132).

Salah satu jenis rasio dalam profitabilitas yaitu Return On Asset (ROA). Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana yang dimilikinya (Kariyoto, 2017: 43). Semakin tinggi profitabilitas, maka

4

semakin baik pula kinerja keuangan perbankan. Kinerja suatu perbankan dapat diukur dengan melihat rasio profitabilitas yang dimiliki. Return on Asset (ROA) merupakan salah satu rasio profitabilitas yang digunakan unuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total aset yang dimiliki (Adyani dan Sampurno, 2012: 4-5). Semakin kecil rasio ROA mengindikasikan kurangnya kemampuan manajemen bank dalam mengelola aset untuk meningkatkan pendapatan dan atau menekan biaya (Lampiran Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011: 184). Standar ROA menurut SEOJK yaitu 1,450%.

Return on Asset (ROA) memfokuskan pada kemampuan perusahaan untuk memperoleh pendapatan dalam operasi perusahaan. ROA digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari simpanan masyarakat. Selain itu ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya (Yunita, 2014: 144). Return on Asset (ROA) dipilih sebagai ukuran kinerja karena ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan.

Besar kecilnya keuntungan dan kemampuan bank dalam menghasilkan laba akan menggambarkan besar kecilnya profitabilitas yang diperoleh oleh bank. Semakin tinggi nilai FDR dalam batas tertentu, maka semakin meningkat pula laba bank, dengan asumsi bank menyalurkan dananya untuk pembiayaan yang efektif. Semakin rendah nilai FDR menunjukkan kurangnya efektifitas bank dalam menyalurkan menyalurkan pembiayaan, dengan kata lain likuiditas bank yang bersangkutan rendah. Rendahnya likuiditas bank akan memungkinkan bank tersebut dalam kondisi bermasalah atau tidak sehat, sehingga dapat menyebabkan penurunan ROA pada suatu bank. Sehingga dapat

dirumuskan bahwa FDR mempunyai dampak positif pada ROA (Dewi, 2017: 28). Dapat disimpulkan apabila FDR naik maka ROA juga akan naik dan sebaliknya apabila FDR turun maka ROA juga akan turun.

Terdapat beberapa penelitian yang menghasilkan hasil yeng berbeda-beda. Penelitian yang dilakukan oleh Pratiwi (2012) yang melakukan penelitian pada Bank Umum Syariah di Indonesia menunjukkan hasil bahwa FDR berpengaruh positif dan signifikan terhadap ROA. Hasil penelitian Pratiwi (2012) bertentangan dengan hasil penelitian yang dilakukan oleh Widyaningrum (2015) yang melakukan penelitian pada BPRS di Indonesia menunjukkan bahwa FDR juga tidak berpengaruh signifikan terhadap ROA. Hasil penelitian Hasanah (2019) yang melakukan penelitian pada Bank Umum Syariah di Indonesia menunjukkan bahwa rasio FDR tidak berpengaruh terhadap profitabilitas (ROA) juga bertentangan dengan penelitian yang dilakukan Fathonah dan Hermawan (2020) yang melakukan penelitian pada PT. Bank Muamalat Indonesia menunjukkan hasil FDR berpengaruh signifikan terhadap ROA.

BPR Syariah Al-Makmur merupakan BPR Syariah yang berkembang di Sumatera Barat. BPR Syariah Al-Makmur yang semula berkedudukan di Pokan Komih Limbanang Kecamatan Suliki Kabupaten Lima Puluh Kota terhitung tanggal 10 Februari 2020 telah merubahtempat kedudukan menjadi Kota Pyakumbuh.

PT BPR Syariah Al-Makmur mendapatkan penghargaan dari majalah Info Bank Jakarta dengan predikat “SANGAT BAGUS” atas kinerja keuangan tahun 2011, 2012, dan 2013 untuk kategori BPRS seluruh Indonesia yang berasset Rp 25 Milyar sampai dengan Rp 50 Milyar, serta tahun 2014 dan 2015 untuk kategori BPRS seluruh Indonesia yang berasset Rp 50 Milyar sampai dengan Rp 100 Milyar dan juga untuk tahun 2015 menerima Golden Award atas diterimanya Info Bank Award selama lima tahun berturut-turut. Pada tahun 2019 PT. BPR Syariah Al-Makmur mendapatkan penghargaan untuk kinerja keuangan tahun 2018.

6

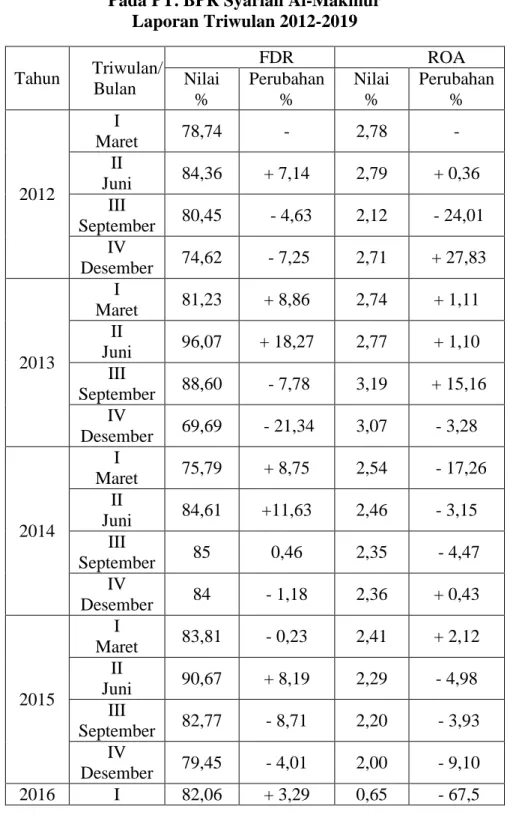

Berikut data Financing to Deposit Ratio (FDR) dan Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur periode 2012-2019, yaitu sebagai berikut:

Tabel 1.1 Data FDR dan ROA

Pada PT. BPR Syariah Al-Makmur Laporan Triwulan 2012-2019 Tahun Triwulan/ Bulan FDR ROA Nilai % Perubahan % Nilai % Perubahan % 2012 I Maret 78,74 - 2,78 - II Juni 84,36 + 7,14 2,79 + 0,36 III September 80,45 - 4,63 2,12 - 24,01 IV Desember 74,62 - 7,25 2,71 + 27,83 2013 I Maret 81,23 + 8,86 2,74 + 1,11 II Juni 96,07 + 18,27 2,77 + 1,10 III September 88,60 - 7,78 3,19 + 15,16 IV Desember 69,69 - 21,34 3,07 - 3,28 2014 I Maret 75,79 + 8,75 2,54 - 17,26 II Juni 84,61 +11,63 2,46 - 3,15 III September 85 0,46 2,35 - 4,47 IV Desember 84 - 1,18 2,36 + 0,43 2015 I Maret 83,81 - 0,23 2,41 + 2,12 II Juni 90,67 + 8,19 2,29 - 4,98 III September 82,77 - 8,71 2,20 - 3,93 IV Desember 79,45 - 4,01 2,00 - 9,10 2016 I 82,06 + 3,29 0,65 - 67,5

Maret II Juni 93,54 + 13,99 0,64 - 1,54 III September 88,24 - 5,67 0,56 - 12,5 IV Desember 86,17 - 2,35 1,39 + 148,21 2017 I Maret 86,47 0,35 0,27 - 80,58 II Juni 98,23 + 13,60 0,68 + 151,85 III September 90,36 - 8,01 1,36 + 100 IV Desember 79,20 - 12,35 1,46 + 7,35 2018 I Maret 81,87 + 3,37 0,73 - 50 II Juni 81,46 - 0,50 0,43 - 41,10 III September 78,36 - 3,81 1,56 + 262,79 IV Desember 79,36 + 1,28 1,85 + 18,59 2 2019 I Maret 84,20 + 6,10 0,20 - 89,19 II Juni 93,35 + 10,87 0,73 + 265 III September 87,59 - 6,17 0,74 + 1,37 IV Desember 78,37 - 10,53 2,20 + 209,46 Sumber: www.ojk.co.id

Berdasarkan tabel di atas, dapat kita lihat bahwa FDR dari tahun 2012-2019 mengalami naik turun (fluktuasi). FDR mempunyai pengaruh positif terhadap ROA, apabila FDR mengalami kenaikan maka ROA juga akan mengalami kenaikan. Dan begitu sebaliknya apabila FDR mengalami penurunan maka ROA juga akan mengalami penurunan. Dari data tabel di atas pada beberapa periode terdapat ketidaksesuaian dengan teori. Pada bulan Desember 2012 nilai FDR mengalami penurunan sebesar 7,25% sedangkan ROA meningkat sebesar 27,83%. Pada bulan September 2013 FDR mengalami penurunan sebesar 7,78% tetapi ROA mengalami

8

peningkatan sebesar 15,16%. Pada Juni 2014 nilai FDR mengalami kenaikan dari bulan Maret sebesar 11,63% tetapi ROA mengalami penurunan sebesar 3,15%. Pada bulan September 2014 FDR mengalami kenaikan sebesar 0,46% sementara ROA mengalami penurunan sebesar 4,47%. Bulan Desember 2014 FDR mengalami penurunan sebesar 1,18% tetapi ROA mengalami kenaikan sebesar 0,43%. FDR mengalami penurunan pada bulan Maret 2015 sebesar 0,23% tetapi ROA mengalami peningkatan sebesar 2,12%. Pada bulan Maret 2016 terjadi kenaikan pada FDR sebesar 3,29% sementara ROA menurun sebesar 67,5%. Bulan Juni 2016FDR mengalami kenaikan sebesar 13,99% sedangkan ROA mengalami penurunan sebesar 1,54%. Pada bulan Desember 2016 FDR mengalami penurunan sebesar 2,35% tetapi ROA mengalami kenaikan sebesar 148,21%. Pada bulan Maret 2017 FDR mengalami kenaikan sebesar 0,35% tetapi ROA mengalami penurunan sebesar 80,58%. Pada bulan September 2017 FDR mengalami penurunan sebesar 8,01% tetapi ROA mengalami kenaikan yang signifikan yaitu sebesar 100%. Bulan Desember 2017 juga mengalami penurunan pada FDR yaitu sebesar 12,35% sedangkan ROA mengalami kenaikan sebesar 7,35%. Pada bulan Maret 2018 terjadi kenaikan nilai FDR sebesar 0,73% tetapi ROA mengalami penurunan sebesar 50%. Pada periode September 2018 FDR mengalami peningkatan nilai sebesar 3,81% sedangkan ROA mengalami peningkatan yang sangat signifikan yaitu sebesar 262,79%. Pada bulan Maret 2019 nilai FDR mengalami peningkatan sebesar 6,10% tetapi nilai ROA mengalami penurunan sebesar 89,19%. Pada bulan September 2019 nilai FDR mengalami penurunan sebesar 6,17% tetapi nilai ROA mengalami peningkatan sebesar 1,37%. Bulan Desember 2019 nilai FDR juga mengalami penurunan sebesar 10,53% tetapi nilai ROA mengalami peningkatan yang sangat signifikan yaitu sebesar 2019,46%. Dari uraian tersebut didapat bahwa ada yang bertentangan dengan teori yaitu FDR memberikan dampak positif pada ROA.

Adanya bukti empiris yang menunjukkan masing-masing variabel mengalami fluktuasi, nilai ROA ada yang berada di bawah 1,450% dan ada yang di atas 1,450% menunjukkan bahwa ROA yang tidak stabil, adanya ketidakkonsistenan data terhadap teori yang dikemukakan, serta adanya penelitian terdahulu yang menunjukkan perbedaan, maka penulis tertarik untuk melakukan penelitian lebih lanjut dan menuangkan dalam bentuk skripsi yang berjudul “Pengaruh Financing to Deposit Ratio

terhadap Return On Asset pada PT. BPR Syariah Al-Makmur Periode

2012-2019”.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, adapun identifikasi masalahnya yaitu sebagai berikut:

1. Rasio Financing to Deposit Ratio (FDR) berada di bawah standar yang ditetapkan terhadap Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur tahun 2012-2019.

2. Adanya fluktuasi data Financing to Deposit Ratio (FDR) dan Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur tahun 2012-2019. 3. Adanya ketidakkonsistenan antara data dengan teori yang

dikemukakan.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas penulis memberi batasan terhadap penelitian yang akan dilakukan yaitu pengaruh Financing to Deposit Ratio terhadap Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur periode 2012-2019.

D. Rumusan Masalah

Berdasarkan batasan di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah bagaimana pengaruh Financing to Deposit

10

Ratio terhadap Return On Asset pada PT. BPR Syariah Al-Makmur periode 2012-2019?

E. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah untuk mengetahui pengaruh Financing to Deposit Ratio terhadap Return On Asset pada PT. BPR Syariah Al-Makmur periode 2012-2019.

F. Manfaat dan Luaran Penelitian

1. Manfaat Penelitian a. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis, sekurang-kurangnya dapat berguna sebagai salah satu sumber pemikiran bagi dunia pendidikan.

b. Manfaat Praktis 1) Bagi Penulis

a) Sebagai sarana dan bahan meningkatkan pengetahuan penulis dalam pengaruh Financing to Deposit Ratio terhadap Return On Asset pada PT. BPR Syariah Al-Makmur.

b) Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Institut Agama Islam Negeri Batusangkar. 2) Bagi Akademik

Sebagai tambahan informasi dan referensi bagi pembaca yang akan melakukan penelitian mengenaipengaruh Financing to Deposit Ratio terhadap Return On Asset pada PT. BPR Syariah Al-Makmur.

3) Bagi Perusahaan

Sebagai tambahan informasi dan referensi bagi perusahaan mengenai pengaruh Financing to Deposit Ratio terhadap Return On Asset pada PT. BPR Syariah Al-Makmur.

2. Luaran Penelitian

Agar hasil penelitian ini dapat menjadi karya ilmiah terbaik dan diterbitkan pada jurnal ilmiah.

G. Defenisi Operasional

Agar tidak terjadi kesalahan dalam memahami judul skripsi ini, maka penulis akan menjelaskan variabel-variabel yang digunakan, antara lain:

Financing to Deposit Ratio (FDR) adalah rasio untuk mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2012: 319). Rasio FDR diukur dengan membandingkan total pembiayaan yang disalurkan dengan total dana pihak ketiga. Dana Pihak Ketiga merupakan sumber utama yang peling penting dalam operasional bank. Dana Pihak Ketiga (DPK) adalah dana yang diperoleh dari masyarakat baik perorangan maupun badan usaha yang diperoleh bank dengan berbagai produk simpanan yang dimiliki oleh bank (Mahmudah dan Harjati, 2016: 138).

Return On Asset digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan asetnya untuk memperoleh laba dan mengukur tingkat kembalian dana (aset) yang dimilikinya. Semakin tinggi rasio Return On Asset (ROA) berarti semakin baik kemampuan bank dalam laba. Mengukur ROA yaitu dengan membandingkan laba sebelum pajak dengan total aset yang dimiliki.

12 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Bank Pembiayaan Rakyat Syariah

a. Pengertian BPR Syariah

Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk beposito berjangka, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu dan menyalurkan dana dalam bentuk kredit atau dalam bentuk lain dalam rangka meningkatkan taraf hidup masyarakat yang melaksanakan kegiatan usahanya melalui prinsip konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Herli, 2013: 1)

Menurut Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Keberadaan BPRS dimaksudkan untuk dapat memberikan layanan perbankan secara cepat, mudah dan sederhana kepada masyarakat khususnya pengusaha menengah, kecil dan mikro baik di pedesaan maupun perkotaan (Peraturan Otoritas Jasa Keuangan Nomor 3/POJK.03/2016).

BPRS sebagai salah satu lembaga kepercayaan masyarakat yang kegiatan usahanya berdasarkan prinsip syariah, dituntut agar selalu dapat mengemban amanah dari para pemilik dana dengan cara menyalurkannya untuk usaha produktif dalam rangka meningkatkan taraf hidup masyarakat. Dalam menjalankan kegiatan usahanya, BPRS harus selalu memegang teguh prinsip kehati-hatian serta mampu menerapkan prinsip syariah secara konsisten, sehingga tercipta BPRS yang sehat yang mampu

memberikan layanan terbaik kepada masyarakat (Peraturan Otoritas Jasa Keuangan Nomor 3/POJK.03/2016).

b. Sejarah BPR Syariah

Status hukum BPR diakui pertama kali dalam Paket Kebijakan Oktober (Pakto) tanggal 27 Oktober 1988, sebagai bagian dari Paket Kebijakan Keuangan, Moneter, dan Perbankan. BPR adalah penjelmaan dari banyak lembaga keuangan, seperti Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai Lumbung Pilih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Bank Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan atau lembaga lainnya yang dapat dipersamakan dengan itu. Sejak dikeluarkannya UU No. 7 Tahun 1992, keberadaan lembaga-lembaga keuangan tersebut diperjelas melalui ijin dari Menteri Keuangan (Al Arif, 2012: 103).

Dalam perudang-undangan lembaga ini mulai diatur semenjak UU No. 7 Tahun 1992 tentang Perbankan. BPR adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan dengan itu dan menyalurkan dana sebagai usaha BPR. Pada UU No. 10 Tahun 1998, disebutkan bahwa BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya seccara konvensional atau berdasarkan prinsip syariah (Al Arif, 2012: 103). Kemudian lahirlah Undang-undang No. 21 Tahun 2008 yang menyatakan bahwa BPRS adalah bank syariah yang kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdirinya BPRS tidak bisa dilepaskan dari pengaruh berdirinya lembaga-lembaga keuangan sebelumnya. Cikal bakal lahirnya bank syariah di Indonesia pertama kali dirintis dengan mendirikan tiga BPR Syariah. Sebagai langkah awal ditetapkan

14

tiga lokasi berdirinya BPR Syariah. Ketiga BPR Syariah tersebut adalah:

1) PT BPR Dana Mardhatillah, Kec. Margahayu, Bandung 2) PT BPR Berkah Amal Sejahtera, Kec. Padalarang, Bandung 3) PT BPR Amanah Rabbaniyah, Kec. Banjaran, Bandung

Tanggal 8 Oktober 1990 ketiga BPR Syariah tersebut telah mendapatkan ijin dari Menteri Keuangan RI. Selanjutnya dengan bantuan asistensi teknis dari Bank Bukopin cabang Bandung yang memperlancar penyelenggaraan pelatihan dan pertemuan para pakar perbankan. Pada tanggal 25 Juli 1991 BPR Dana Mardhatillah, BPR Berkah Amal Sejahtera dan BPR Amanah Rabbaniyah mendapatkan ijin usaha dari Menteri Keuangan RI (Al Arif, 2012: 104).

c. Tujuan BPR Syariah

Sumitro (dalam Al Arif, 2012: 105) ada beberapa tujuan yang dikehendaki dari pendirian Bank Pembiayaan Rakyat Syariah dalam perekonomian adalah:

1) Meningkatkan kesejahteraan ekonomi umat Islam terutama masyarakat golongan ekonomi lemah yang ada umumnya di daerah pedesaan.

2) Menambah lapangan pekerjaan terutama di tingkat kecamatan, sehingga mengurangi arus urbanisasi.

3) Membina semangat ukhuwah Islamiah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan perkapita menuju kualitas hidup yang memadai.

4) Akan mempercepat perputaran aktivitas perekonomian.

Menurut Sumitro (dalam Al Arif, 2012: 105) untuk mencapai tujuan di atas, perlu disusun suatu strategi operasional pencapaiannya, yaitu:

a) BPR Syariah tidak bersifat menunggu datangnya permintaan fasilitas melainkan bersifat aktif dengan melakukan

sosialisasi/penelitian kepada usaha-usaha yang berskala kecil yang perlu dibantu tambahan modal, sehingga memiliki prospek bisnis yang baik.

b) BPR Syariah memiliki jenis usaha yang waktu perputaran uangnya jangka pendek dengan mengutamakan usaha skala menengah dan kecil.

c) BPR Syariah mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitifnya produk yang akan diberi pembiayaan. d. Kegiatan Usaha BPR Syariah

Kegiatan usaha Bank Pembiayaan Rakyat Syariah meliputi kegiatan-kegiatan yaitu sebagai berikut (Undang-Undang Republik Indonesia Nomor 21 Tahun 2008) :

1) Menghimpun dana dari masyarakat dalam bentuk:

a) Simpanan berupa tabungan atau yang dipersamakan dengan itu berdasarkan Akad Wadi’ah atau akad lain yang tidak bertentangan dengan dengan prinsip syariah; dan

b) Investasi berupa deposito atau tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah;

2) Menyalurkan dana kepada masyarakat dalam bentuk:

a) Pembiayaan bagi hasil berdasarkan akad mudharabah atau musyarakah

b) Pembiayaan berdasarkan akad murabahah, salam, atau istishna’;

c) Pembiayaan berdasarkan akad qardh;

d) Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah atau bergerak kepada nasabah dalam bentuk ijarah mutahiya bittamlik; dan

16

3) Menempatkan dana pada Bank Syariah lain dalam bentuk titipan berdasarkan akad wadia’ah atau investasi berdasarkan akad mudharabah dan/atau akad lain yang tidak bertentangan dengan prinsip syariah;

4) Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah melalui rekening Bank Pembiayaan Rakyat Syariah yang ada di Bank Umum Syariah, Bank Umum Konvensional, dan UUS; dan

5) Menyediakan produk atau melakukan kegiatan usaha Bank Syariah lainnya yang sesuai dengan Prinsip Syariah berdasarkan persetujuan Bank Indonesia.

e. Usaha yang Tidak Boleh Dilakukan BPR Syariah

Usaha yang tidak boleh dilakukan BPR Syariah adalah (Herli, 2013: 5):

1) Menerima simpanan berupa giro.

2) Melakukan kegiatan usaha perbankan dalam mata uang atau valuta asing.

3) Melakukan penyertaan modal dengan prinsip prudent banking dan concern terhadap pelayanan kebutuhan masyarakat menengah ke bawah.

4) Melakukan usaha perasuransian.

5) Melakukan usaha lain di luar kegiatan usaha sebagaimana yang dimaksud dalam usaha BPR Syariah.

f. Produk-produk BPR Syariah

Produk-produk pada BPR Syariah yaitu berupa produk penghimpunan dana dan produk penyaluran dana. Diantara produk-produk tersebut yaitu:

1) Produk penghimpunan dana a) Simpanan Amanah

Simpanan ini disebut dengan simpanan amanah karena bank hanya menerima titipan amanah yaitu dengan

menggunakan akad wadi’ah terhadap dana yang dititipkan nasabah. Simpanan ini berupa dana yang dititipkan masyarakat untuk infaq, shadaqah, dan wakaf.

b) Tabungan Wadi’ah

Tabungan wadiah merupakan tabungan yang dijalankan berdasarkan akad wadiah, yakni titipan murni yang harus dijaga dan dikembalikan setiap saat sesuai dengan kehendak pemiliknya. Bank syariah menggunakan akad wadiah yad adh-dhamanah. Nasabah bertindak sebagai penitip yang memberikan hak kepada Bank Syariah untuk menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan bank syariah bertindak sebagai pihak yang dititipi dana atau barang yang disertai hak untuk menggunakan atau memanfaatkan dana atau barang tersebut. Sebagai konsekuensinya bank bertanggung jawab terhadap kebutuhan harta titipan tersebut serta mengembalikannya kapan saja pemilik menghendaki. Bank diperkenankan memberikan bonus kepada pemilik harta titipan selama tidak disyaratkan di muka. Pemberian bonus tersebut merupakan kebijakan bank syariah semata yang bersifat sukarela (Karim, 2010: 345-346).

c) Tabungan Mudhrabah

Tabungan mudharabah merupakan simpanan dengan akad mudharabah dimana pemilik dana (shahibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang disepakati sejak awal. Tabungan mudharabah tidak dapat diambil sewaktu-waktu. Modal yang diserahkan kepada bank tidak boleh ditarik sebelum akad tersebut berakhir (Wiroso, 2011: 152-253).

18

d) Deposito Mudharabah

Deposito mudharabah merupakan simpanan dana dengan akad mudharabah dimana pemilik dana (shahibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang disepakati sejak awal. Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberian keuntungan dan/atau perhitungan distribusi keuntungan serta risiko yang dapat timbul dari deposito tersebut. Setiap tanggal jatuh tempo pemilik dana akan mendapatkan bagi hasil sesuai dengan nisbah dari hasil investasi yang telah dilakukan oleh bank (Wiroso, 2011: 155-156).

e) Tabungan Qurban

Tabungan qurban adalah simpanan yang digunakan untuk membeli hewan qurban yang dilakukan pada saat hari Raya Idul Adha. Simpanan yang dihimpun tersebut penarikannya hanya dilakukan pada saat nasabah akan melaksanakan ibadah qurban dengan menggunakan prinsip mudharabah.

2) Produk penyaluran dana a) Pembiayaan Mudharabah

Pembiayaan mudharabah yaitu bentuk pembiayaan atau penyaluran dana yang dilakukan antara bank dengan pengelola dana. Bank menyediakan pembiayaan modal untuk usaha yang akan dikelola oleh nasabah pengelola dengan keuntungan yang diperoleh akan dibagi sesuai dengan kesepakatan antara pihak bank dengan nasabah pengelola.

b) Pembiayaan Musyarakah

Pembiayaan ini adalah penyediaan dana untuk kerja sama usaha tertentu yang masing-masing pihak

memberikan porsi dana dengan ketentuan bahwa keuntungan akan dibagi sesuai dengan nisbah yang disepakati, sedangkan kerugian ditanggung sesuai dengan porsi dana masing-masing (SEOJK Nomor 37/SEOJK.03/2015).

c) Pembiayaan Ba’i Bitsman Ajil

Pembiayaan ini dilakukan dengan cara bank menyediakan suatu barang yang dibutuhkan nasabah untuk usahanya yang sedang dilakukan. Nasabah akan mencicilnya kepada bank sesuai dengan kesepakatan antara bank dengan nasabah.

d) Pembiayaan Murabahah

Pembiayaan ini merupakan perjanjian kerjasama jual beli antara bank dengan nasabah dimana bank akan membeli nasabah barang yang dibutuhkan oleh nasabah sesuai dengan permintaan nasabah. Barang yang diminta oleh nasabah akan dibelikan oleh bank kemudian bank akan menjualnya ke nasabah tersebut dengan mendapatkan keuntungan margin yang telah disepakati diawal.

e) Pembiayaan Qardhul Hasan

Pembiayaan Qardhul Hasan merupakan pinjaman yang diberikan kepada pihak yang membutuhkan dengan kriteria tertentu. Kriteria tersebut antara lain pinjaman tanpa imbalan dengan hanya mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam jangka waktu tertentu, dan ditujukan bagi orang yang tidak mampu untuk modal usaha yang berkelanjutan (Falikhatun, Assegaf, dan Hasim, 2016: 100).

f) Pembiayaan Istishna’

Pembiayaan istishna’ merupakan pembiayaan dalam bentuk jual beli dimana bank akan membelikan barang

20

yang dibutuhkan nasabah dan menjualnya kepada nasabah dengan kelebihan berupa margin sesuai dengan kesepakatan. Nasabah akan membayarnya secara cicilan selama jangka waktu yang disepakati kedua belah pihak. g) Pembiayaan Ijarah

Pembiayaan ini adalah penyediaan dana dalam rangka pemindahan hak guna/manfaat atas suatu aset dalam waktu tertentu dengan pembayaran sewa (ijarah) tanpa diikuti dengan pemindahan kepemilikan aset itu sendiri (SEOJK Nomor 37/SEOJK.03/2015).

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Inti dari laporan keuangan adalah menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam satu periode (Elfadhli, 2016: 149).

Laporan keuangan (financial Statement) merupakan hasil akhir dari suatu proses akuntansi, sebagai ikhtisar dari transaksi-transaksi keuangan selama periode berjalan. Potensi akuntansi dapat dipakai per tahun atau per 12 bulan atau per 6 bulan tergantung perusahaan, namun umumnya per 12 bulan. Laporan keuangan yang dihasilkan akuntabel yang diolah secara sistematis atas dasar bukti transaksi yang benar. Informasi yang disajikan diringkas melalui nama akun dengan nilai yang akurat, dikelompokkan sesuai dengan kebutuhan atau prinsip akuntansi yang berlaku secara umum (Sirait, 2014: 19-20).

Laporan keuangan bank menunjukkan kondisi keuangan suatu bank. Laporan keuangan yang disajikan suatu bank akan memperlihatkan kinerja keuangan suatu bank tersebut. Pihak-pihak

yang berkepentingan di dalam bank tersebut akan mampu menilai dan mempertimbangkan dananya aman atau tidak pada bank tersebut.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Prinsip Akuntansi Indonesia adalah sebagai berikut (Pasrizal, 2014: 3-4).:

1) Memberikan informasi keuangan yang dapat dipercaya mengenai aset dan kewajiban serta modal suatu perusahaan. 2) Memberikan informasi keuangan yang membantu para pemakai

laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

3) Memberikan informasi penting lainnya mengenai perubahan dalam aset dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

4) Mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas syariah. Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas syariah yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam membuat keputusan ekonomik. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka (PSAK 101).

c. Pihak-pihak yang Berkepentingan terhadap Laporan Keuangan Banyak pihak yang mempunyai kepentingan untuk mengetahui lebih dalam tentang laporan keuangan suatu perusahaan.

Pihak-22

pihak yang berkepentingan tersebut antara lain yaitu (Elfadhli, 2016:153-154):

1) Masyarakat Luas

Bagi masyarakat luas merupakan suatu jaminan terhadap uang yang disimpan di bank. Jaminan ini diperoleh dari laporan keuangan yang ada dengan melihat angka-angka yang ada di laporan keuangan.

2) Pemilik/pemegang saham

Kepentingan pemegang saham sebagi pemilik, memiliki kepentingan terhadap laporan keuangan untuk kemajuan perusahaan dalam menciptakan laba dan pengembangan usaha bank tersebut.

3) Pemerintah

Bagi pemerintah baik bank pemerintah maupun bank swasta adalah untuk mengetahui kemajuan kepatuhan bank dalam melaksanakan kebijakan moneter dan pengembangan sektor-sektor industri tertentu.

4) Perpajakan

Pihak perpajakan akan lebih mudah menjalankan tugasnya dalam menetapkan besarnya pajak perseroan bagi bank yang bersangkutan, dengan mempelajari laporan keuangan yang telah diumumkan.

d. Jenis-jenis Laporan Keuangan

Dalam praktiknya jenis-jenis laporan keuangan bank yaitu sebagai berikut:

1) Laporan Posisi Keuangan

Laporan posisi keuangan mencerminkan sumber dana dan pengelolaan dana atau menggambarkan hak dan kewajiban dari perbankan syariah (Wiroso, 2011: 525).

2) Laporan laba rugi dan penghasilan komprehensif lain

Laporan laba rugi merupakan laporan keuangan bank yang menyajikan hasil laba atau rugi yang diperoleh perusahaan dari pendapatan-pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan selama periode tertentu.

3) Laporan perubahan ekuitas

Laporan perubahan ekuitas merupakan laporan yang berisi perubahan modal suatu perusahaan selama periode tertentu. laporan perubahan ekuitas dibuat minimal satu tahun sekali.

4) Laporan arus kas

Laporan arus kas berguna sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Komponen utama laporan arus kas adalah sumber-sumber penerimaan kas dan penggunaan-penggunaan kas (Pasrizal, 2014: 22).

5) Catatan atas laporan keuangan

Catatan atas laporan keuangan berisi informasi tambahan atas apa yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikandalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan (Simatupang dan Purba, 2018: 47).

3. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil aktivitas perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan perkiraan dan

24

prediksi yang paling mungkin mengenai kondisi dan performance perusahaan pada masa mendatang (Kariyoto, 2017: 21). Analisis laporan keuangan berguna untuk membantu pemakai dalam menilai kinerja keuangan dan memperkirakan apa yang akan terjadi di masa mendatang.

b. Tujuan Analisis Laporan Keuangan

Menurut Hanafi dan Halim (dalam Pasrizal, 2014: 7) tujuan dalam pembuatan analisis laporan keuangan adalah:

1) Untuk mengetahui tingkat pencapaian kinerja perusahaan. 2) Untuk mengetahui perkembangan perusahaan dari satu periode

ke periode berikutnya.

3) Sebagai bahan pertimbangan bagaimana manajemen dalam melaksanakan kegiatan operasional dan penyusunan rencana kerja perusahaan.

4) Untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah ditetapkan sehingga dapat diadakan perbaikan atau penyempurnaan di masa yang akan datang.

c. Kelebihan Analisis Laporan Keuangan

Ada beberapa kelebihan dari analisis laporan keuangan yaitu sebagai berikut (Harahap, 2011: 298):

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih rendah dibaca dan disalurkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci.

3) Mengetahui posisi keuangan perusahaan ditengah industri lain. 4) Sangat bermanfaat untuk bahan dalam mengisi model

pengambilan kepuusan dan model prediksi. 5) Menstandarisir size perusahaan.

6) Lebih mudah membandingkan perusahaan dengan usaha lain atau meihat perkembangan perusahaan periodik atau time series.

7) Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

d. Kelemahan Analisis Laporan Keuangan

Ada beberapa kelemahan dari analisis laporan keuangan yaitu sebagai berikut (Fahmi, 2011: 123):

1) Penggunan rasio keuangan akan memberikan pengukuran yang relatif terhadap kondisi suatu perusahaan.

2) Analisis rasio keuangan hanya dapat dijadikan sebagai peringatan awal bukan kesimpulan akhir.

3) Setiap data yang diperoleh dan digunakan dalam menganalisis bersumber dari laporan keuangan. Maka sangat memungkinkan data yang diperoleh adalah data yang angkanya tidak memiliki tingkat keakuratan yang tinggi, dengan alasan mungkin saja data-data tersebut telah dirubah dan disesuaikan berdasarkan kebutuhan.

4) Pengukuran rasio keuangan banyak yang bersifat artifial. Artifial adalah perhitungan rasio keuangan tersebut dilakukan oleh manusia, dan setiap pihak memiliki pendangan yang berbeda-beda dalam menempatkan ukuran.

e. Metode dan Teknik Analisis

Metode yang dapat digunakan dalam menganalisis laporan keuangan ada dua, yaitu:

1) Metode Analisis Perbandingan Horizontal

Metode analisis horizontal (dinamis) adalah metode analisis yang dilakukan dengan cara membandingkan atau mengkoparasikan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya (Kariyoto, 2017: 23).

2) Metode Analisis Perbadingan Vertikal

Metode analisis vertikal (statis) adalah metode anlisis yang dilakukan dengan cara menganalisis laporan keuangan pada

26

tahun (periode) tertentu, yaitu dengan mengkoparasikan antara pos yang satu dan pos lainnya pada laporan keuangan yang sama untuk tahun (periode) yang sama (Kariyoto, 2017:24).

4. Kinerja Keuangan

a. Pengertian kinerja keuangan

Kinerja adalah hasil dari kerja perusahaan yang menggambarkan keadaan perusahaan tersebut. Dari kinerja perusahaan kita dapat melihat prestasi yang dicapai perusahaan dalam periode tertentu. Kinerja keuangan adalah pencapaian prestasi perusahaan pada suatu periode yang menggambarkan kondisi kesehatan keuangan perusahaan dengan indikator kecukupan modal, likuiditas, dan profitabilitas (Trianto, 2017: 2). b. Kinerja bank

Kinerja bank merupakan gambaran prestasi yang dicapai bank dalam operasionalnya baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank. Penilaian aspek profitabilitas guna untuk mengetahui kemampuan menciptakan profit, yang tentunya penting bagi para pemilik (Hariyanto, 2016: 33-34). Jika kinerja suatu bank baik maka dampaknya pada internal dan eksternal bank akan baik.

c. Tujuan Kinerja keuangan

Menurut Jumingan (dalam Sari, 2018: 42), tujuan kinerja keuangan bank yaitu:

1) Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal, dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya. 2) Untuk mengetahui kemampuan bank dalam mendayagunakan

semua aset yang dimiliki dalam menghasilkan profit secara efisien.

5. Financing to Deposit Ratio (FDR)

Likuiditas dapat didefinisikan sebagai kemampuan untuk memenuhi kebutuhan dana (cashflow) dengan segera dan dengan biaya yang sesuai. Proksi yang digunakan dalam penelitian ini dalam menghitung likuiditas bank syariah adalah Financing to Deposit Ratio (FDR) yaitu seberapa besar dana bank syariah dilepaskan untuk pembiayaan. Standarisasi yang ditetapkan oleh Otoritas Jasa Keuangan (OJK) untuk rasio FDR yaitu antara rasio 85% hingga 100%. FDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus dipenuhi (Erlangga, 2016: 565).

Perhitungan didasarkan pada rasio FDR yaitu rasio pembiayaan terhadap dana yang diterima menunjukkan besarnya penggunaan dana yang diterima dalam pemberian pembiayaan (Yusmad, 2018: 227). LDR/FDR menunjukkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Elfadhli, 2016: 166). Jika rasio FDR semakin tinggi maka memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan (Almunawwaroh dan Marlina, 2018: 9).

28

FDR merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). Dengan penyaluran DPK yang besar maka pendapatan bank Return On Asset (ROA) akan semakin meningkat, sehingga FDR berpengaruh positif terhadap ROA (Suryani, 2012: 158).

Dana Pihak Ketiga (DPK) adalah dana yang diperoleh dari masyarakat baik perorangan maupun badan usaha yang diperoleh bank dengan berbagai produk simpanan yang dimiliki oleh bank (Mahmudah dan Harjati, 2016: 138). Simpanan merupakan dana yang dipercayakan oleh nasabah kepada bank syariah dan/atau UUS berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah dalam bentuk giro, tabungan, atau bentuk lainnya yang dipersamakan dengan itu (Undang-undang Republik Indonesia Nomor 21 Tahun 2008). Dapat disimpulkan dana pihak ketiga adalah dana yang dihimpun dari masyarakat berupa tabungan, deposito dan giro.

Dana pihak ketiga merupakan sumber utama yang paling penting dalam operasional bank. Dana pihak ketiga yang telah dihimpun oleh bank syariah akan disalurkan kembali dalam bentuk pembiayaan. Menurut Undang-undang RI Nomor 21 Tahun 2008 pembiayaan adalah penyedia dana atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil dalam bentuk mudharabah dan musyarakah, transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik, transaksi jual beli dalam piutang murabahah, salam, dan istishna’, transaksi pinjam meminjam dalam bentuk piutang qardh dan transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara bank syariah dan/atau UUS dan

pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Jika FDR tinggi ini berarti kemampuan likuiditas bank syariah kurang baik dan begitupun sebaliknya jika FDR rendah berarti kemampuan likuiditas suatu bank baik dan bank dapat dikatakan berhasil dalam menjalankan operasionalnya. Peringkat kesehatan bank dari segi FDR juga telah diatur dalam ketentuan berikut:

Tabel 2.1

Kriteria Penilaian Tingkat Kesehatan Bank Berdasarkan Financing to Deposit Ratio (FDR)

No Ratio Peringkat Kriteria

1 50% < FDR ≤ 75% 1 Sangar Sehat

2 75% < FDR ≤ 85% 2 Sehat

3 85% < FDR ≤ 100% 3 Cukup Sehat

4 100% < FDR ≤ 120% 4 Kurang Sehat

5 FDR > 120% 5 Tidak Sehat

Sumber: SEOJK Nomor 10/SEOJK.03/2014

6. Profitabilitas

Dalam menilai prestasi perusahaan, faktor yang paling penting adalah kemampuan perusahaan untuk dapat menghasilkan keuntungan dalam setiap kegiatan operasionalnya karena dapat mengetahui kemampuan perusahaan dalam pemenuhan kewajiban kepada investornya dan dapat menjadi faktor penting dalam terciptanya nilai perusahaan dan tingkat perkembangan di masa yang akan datang. Berdasarkan sudut pandang investor, indikator yang dapat digunakan untuk mengukur tingkat perkembangan perusahaan di masa yang akan datang adalah dengan melihat tingkat pertumbuhan profitabilitas suatu perusahaan karena dapat berguna untuk melihat apakah perusahaan dapat memberikan return sesuai dengan apa yang disepakati bersama (Hasanah dan Enggariyanto, 2018: 16).

30

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan dalam satu periode. Dasar penilaian profitabilitas adalah laporan keuangan yang terdiri dari laporan keuangan neraca dan laba rugi perusahaan. Berdasarkan kedua laporan keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio dan selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu dari operasi perusahaan. Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik dalam hubungannya dengan penjualan, aset, maupun modal sendiri.

Rasio profitabilitas merupakan kemampuan perusahaan untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas dan efisiensi manajemen dalam perusahaan (Kasmir, 2012: 196). Rasio-rasio profitabilitas yaitu diantaranya:

a. Return On Asset (ROA) yaitu rasio yang digunakan untuk mengukur tingkat keuntungan yang diperoleh oleh suatu bank. b. Biaya Operasi/Pendapatan Operasi (BOPO) digunakan untuk

mengukur perbandingan biaya operasi terhadap pendapatan operasi yang diperoleh bank.

c. Gross Profit Margin (GPM) disebut juga dengan margin laba kotor dipakai untuk mengetahui kemampuan bank dalam menghasilkan laba dari usahanya yang murni.

d. Return On Equity (ROE) merupakan rasio yang menggambarkan keuntungan yang dapat diberikan kepada pemilik perusahaan atas modal yang sudah diinvestasikan.

e. Net Profit Margin (NPM) adalah laba bersih suatu perusahaan. Semakin tinggi rasio Net Profit Margin (NPM) suatu perusahaan berarti perusahaan tersebut semakin baik.

Rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas bank yaitu rasio Return On Asset (ROA) dan Return On Equity (ROE). ROA digunakan untuk mengukur

profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari simpanan masyarakat.

7. Return On Asset (ROA)

Return On Asset (ROA) adalah rasio yang digunakan oleh bank atau lembaga keuangan lainnya utuk mengetahui kemampuannya dalam menghasilkan keuntungan. Semakin tinggi rasio ini berarti semakin baik kemampuan bank dalam menghasilkan laba.

Efisiensi penggunaan aset dalam menghasilkan laba dapat ditunjukkan dari semakin besarnya ROA yang dimiliki oleh perusahaan. Pengukuran ini diukur dengan satuan persen dan persamaannya adalah sebagai berikut (Indrawati, Wardiningsih, dan Wibowo, 2018: 255-256) :

Return on Asset (ROA) merupakan salah satu rasio profitabilitas yang digunakan unuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total aset yang dimiliki. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar (Adyani dan Sampurno, 2012: 4-5). Menurut Surat Edaran OJK standar nilai ROA yaitu 1,450% Peringkat kesehatan bank dari segi ROA yaitu sebagai berikut:

32

Tabel 2.2

Kriteria Penilaian Tingkat Kesehatan Bank

Berdasarkan Return On Asset (ROA)

No Rasio Peringkat Kriteria

1 ROA > 1,450% 1 Sangat Sehat

2 1,215% < ROA ≤ 1,450% 2 Sehat

3 0,999% < ROA ≤ 1,215% 3 Cukup Sehat 4 0,765% < ROA ≤ 0,999% 4 Kurang Sehat

5 ROA ≤ 0,765% 5 Tidak Sehat

Sumber: Surat Edaran Otoritas Jasa Keuangan Nomor 28/SEOJK.03/2019

a. Kelebihan dan kelemahan ROA

Terdapat empat kelebihan ROA yaitu (Munawir, 2014: 91): (1) Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya

sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik maka manajemen dengan menggunakan teknik analisa ROA dapat mengukur efisiensi penggunaan modal yang bekerja, efisien produksi dan efisien bagian penjualan.

(2) ROA dapat digunakan untuk mengukur efisiensi tindakan-tindakannya yang dilakukan oleh divisi/bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

(3) ROA juga dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. Dengan menggunakan product cost system yang baik, modal dan biaya dapat dialokasikan kepada berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga dapat dihitung profitabilitas dari masing-masing produk.

(4) ROA selain berguna untuk keperluan kontrol, juga berguna untuk keperluan perencanaan yaitu dapat digunakan sebagai

dasar untuk pengambilan keputusan apabila perusahaan akan mengadakan ekspansi.

Selain kelebihan ROA di atas juga terdapat pula tiga kelemahan ROA yaitu (Munawir, 2014: 92):

(a) Salah satu kelemahan yang prinsipil ialah kesukarannya dalam membandingkan rate of return suatu perusahaan dengan perusahaan lain yang sejenis.

(b) Kelemahan dari teknik analisa yaitu terletak pada adanya fluktuasi nilai dari uang (daya belinya). Suatu mesin atau perlengkapan tertentu yang dibeli dalam keadaan inflasi nilainya berbeda dengan dibeli tidak inflasi, dan hal ini akan berpengaruh dalam menghitung investement turnover atau profit margin

(c) Dengan menggunakan analisa Return On Investment saja tidak akan dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih dengan mendapatkan kesimpulannya yang memuaskan.

b. Faktor-faktor yang mempengaruhi ROA

Return On Asset (ROA) dipengaruhi oleh margin laba bersih dan perputaran aktiva karena apabila ROA rendah itu disebabkan oleh rendahnya margin laba yang diakibatkan oleh rendahnya margin laba bersih yang diakibatkan oleh rendahnya perputaran total aktiva (Kasmir, 2012: 203). Faktor yang mempengaruhi ROA diantaranya yaitu Capital Adequancy Ratio (ROA), Net Interest Margin (NIM), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO), dan Gross Profit Margin (GPM).

(1) Capital Adequancy Ratio (CAR)

Capital Adequancy Ratio (CAR) digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aset

34

yang menghasilkan resiko, misalnya kredit atau pembiayaan yang dimiliki (Yulianti dan Yusuf, 2018: 88). Semakin besar rasio ini maka akan semakin baik posisi modal suatu bank. (2) Net Interest Margin (NIM)

NIM merupakan rasio yang dijadikan patokan untuk mengetahui kemampuan bank dalam mengelola seluruh aset produktif yang dimiliki agar bisa menghasilkan laba.

(3) Financing to Deposit Ratio (FDR)

FDR merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). Dengan penyaluran DPK yang besar maka pendapatan bank Return On Asset (ROA) akan semakin meningkat, sehingga FDR berpengaruh positif terhadap ROA (Suryani, 2012: 158).

(4) Non Performing Financing (NPF)

NPF adalah perbandingan antara total pembiayaan bermasalah dengan total pembiayaan yang diberikan. Semakin tinggi rasio ini menunjukkan ketidakmampuan suatu bank dalam mengelola pembiayaannya, tentunya hal tersebut akan menurunkan tingkat kepercayaan diri suatu bank serta kehatian-hatian dalam melakukan kegiatan usahanya pada periode selanjutnya seperti penyaluran pembiayaan (Setiawan dan Indriani , 2016: 2). (5) Biaya Operasional Pendapatan Operasional (BOPO)

BOPO digunakan untuk mengukur perbandingan biaya operasi terhadap pendapatan operasi yang diperoleh bank. Semakin kecil rasio ini, berarti semakin efisien biaya operasional bank sehingga kondisi bank dalam keadaan baik.

8. Hubungan antara FDR dengan ROA

Rasio likuiditas Financing to Deposit Ratio (FDR) dijadikan variabel yang mempengaruhi ROA berkaitan dengan adanya pertentangan kepentingan antara likuiditas dengan profitabilitas (Elfadhli, 2016: 135). FDR merupakan kemampuan bank dalam menyediakan dana dan menyalurkan dana kepada nasabah, dan memiliki pengaruh terhadap profitabilitas. Nilai FDR menunjukkan persentase terlau tinggi maupun terlalu rendah maka bank dinilai tidak efektif dalam menghimpun dan menyalurkan dana yang diperoleh dari nasabah, sehingga mempengaruhi laba yang didapat. Arah hubungan yang timbul antara FDR terhadap ROA adalah positif, karena apabila bank mampu menyediakan dana dan menyalurkan dana kepada nasabah maka akan meningkatkan return yang didapat dan berpengaruh kepada meningkatnya ROA yang didapat oleh bank syariah (Riyadi dan Agung, 2014: 469).

Semakin tinggi Financing to Deposit Ratio (FDR) maka semakin tinggi dana yang disalurkan ke Dana Pihak Ketiga (DPK). Dengan menyalurkan Dana Pihak Ketiga (DPK) yang besar maka pendapatan Return On Asset (ROA) akan akan semakin meningkat, sehingga Financing to Deposit Ratio (FDR) berpengaruh positif terhadap Return On Asset (ROA) (Suryani, 2012: 158). Dapat disimpulkan bahwa apabila FDR naik maka laba (ROA) yang diperoleh bank juga naik dengan asumsi bahwa bank mampu menyalurkan Dana Pihak Ketiga (DPK) kepada nasabah secara maksimal.

B. Kajian Penelitian yang Relevan

Terdapat beberapa penelitian yang relevan dengan penelitian yang penulis lakukan, diantaranya yaitu:

1. Penelitian yang dilakukan oleh Lidya Widyaningrum pada tahun 2015 dengan judul Pengaruh CAR, NPF, FDR, dan OER terhadap ROA pada Bank Pembiayaan Rakyat Syariah di Indonesia Periode Januari

36

2009 Hingga Mei 2014. Teknik analisis data yang digunakan adalah analisis regresi linier berganda sebelum persamaan model regresi terbentuk adalah melakukan uji klasik yakni uji normalitas, uji autokorelasi, uji multikolinieritas, uji heteroskedisitas, dan uji linieritas. Setelah seluruh uji asumsi klasik terpenuhi, maka langkah selanjutnya adalah menentukan koefisien deteminasi dan uji hipotesisis yakni uji F, uji t. Uji simultan menyatakan bahwa CAR, NPF, FDR, dan OER secara simultan berpengaruh terhadap ROA dengan p-value lebih kecil dari α (0,020 < 0,05). Persamaan penelitian penulis dengan penelitian yang diakukan oleh Lidya Widyaningrum yaitu sama-sama membahas tentang FDR terhadap profitabilitas (ROA). Sedangkan perbedaannya yaitu penelitian Lidya Widyaningrum menggunakan variabel CAR, NPF, FDR, dan OER sebagai variabel independen sedangkan penulis hanya menggunakan variabel FDR saja. Perbedaannya lainnya dapat dilihat dari fokus penelitian dan tempat penelitian.

2. Penelitian yang dilakukan oleh Kurnia Sari yang berjudul Pengaruh Pembiayaan Murabahah, Capital Adequaty Ratio (CAR), Financing To Deposit Ratio (FDR), dan Inflasi terhadap Profitabilitas (ROA) dengan Non Performing Financing (NPF) sebagai Variabel Intervening pada Bank Umum Syariah (Periode 2013-2017) menggunakan variabel pembiayaan murabahah, CAR, FDR, dan Inflasi sebagai variabel independen terhadap profitabilitas yaitu ROA. Kurnia Sari menggunakan teknik purposeive sampling dan teknik analisis datanya menggunakan uji stasioneritas, uji asumsi klasik, uji regresi dan uji analysis path (analisis jalur). Hasil uji regresi menunjukkan bahwa variabel pembiayaan murabahah dan CAR berpengaruh negatif dan signifikan terhadap ROA, FDR dan NPF berpengaruh positif dan signifikan tehadap ROA dan Inflasi berpengaruh positif namun tidak signifikan terhadap NPF, CAR dan Inflasi berpengaruh positif namun tidak signifikan terhadap NPF. Hasil analisis jalur menunjukkan bahwa

bahwa NPF tidak mampu memediasi pengaruh pembiayaan murabahah, CAR, FDR, Inflasi terhadap ROA. Persamaan penelitian penulis dengan penelitian Kurnia Sari yaitu sama-sama membahas tentang pengaruh NPF terhadap Profitabilitas (ROA). Sedangkan perbedaannya yaitu penulis hanya menggunakan satu variabel indenpenden yaitu FDR. Perbedaannya lainnya dapat dilihat dari fokus penelitian dan tempat penelitian.

3. Penelitian yang dilakukan oleh Dhika Rahma Dewi, skripsi mahasiswa Universitas Diponegoro yang berjudul Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia. Menggunakan teknik purposive sampling dan analisis data yang digunakan yaitu pengujian asumsi klasik, analisis regresi berganda, dan uji hipotesis. Hasil uji hipotesis CAR tidak berpengaruh signifikan terhadap ROA Pada Bank Syariah di Indonesia, FDR tidak berpengaruh signifikan terhadap ROA, NPF berpengaruh signifikan negatif terhadap ROA, REO berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia. Persamaan penelitian penulis dengan penelitian yang dilakukan oleh Dhika Rahma Dewi yaitu sama-sama membahas tentang pengaruh FDR terhadap ROA. Sedangkan perbedaannya yaitu penelitian Dhika Rahma Dewi menggunakan variabel CAR, FDR, dan REO sebagai variabel independen sedangkan penulis hanya menggunakan variabel FDR saja. Perbedaannya lainnya dapat dilihat dari fokus penelitian dan tempat penelitian.

4. Penelitian yang dilakukan oleh Ayunda Paramita, skripsi mahasiswa IAIN Batusangkar yang berjudul Pengaruh NPF, FDR, dan BOPO terhadap Return On Asset (ROA) pada PT. Bank Syariah Mandiri Peeiode 2013-2017. Menggunakan teknik field reseacrh atau penelitian lapangan dan analisis data yang digunakan yaitu pengujian asumsi klasik, analisis regresi berganda, uji t, uji F dan uji R2. Hasil uji hipotesis NPF berpengaruh negatif signifikan terhadap ROA pada Bank Syariah Mandiri, FDR tidak berpengaruh positif signifikan

38

terhadap ROA, dan BOPO berpengaruh negatif signifikan terhadap ROA pada Bank Syariah Mandiri. Persamaan penelitian penulis dengan penelitian yang dilakukan oleh Ayunda Paramita yaitu sama-sama membahas tentang pengaruh FDR terhadap ROA. Sedangkan perbedaannya yaitu penelitian Ayunda Paramita menggunakan variabel NPF, FDR, dan BOPO sebagai variabel independen sedangkan penulis hanya menggunakan variabel FDR saja. Perbedaannya lainnya dapat dilihat dari fokus penelitian dan tempat penelitian.

5. Penelitian yang dilakukan oleh Shelfia Wulandari, skripsi mahasiswa IAIN Batusangkar yang berjudul Pengaruh NPF, BOPO, FDR, dan CAR terhadap ROA pada PT. BPRS Al-Makmur Periode 2013-2017. Menggunakan teknik field reseacrh atau penelitian lapangan dan analisis data yang digunakan yaitu pengujian asumsi klasik, analisis regresi berganda, uji koefisien determinasi R2, uji t, dan uji F. Hasil uji hipotesis NPF tidak berpengaruh signifikan terhadap ROA pada PT. BPRS Al-Makmur, BOPO tidak berpengaruh signifikan terhadap ROA, FDR tidak berpengaruh signifikan terhadap ROA, dan CAR berpengaruh signifikan terhadap ROA PT. BPRS Al-Makmur. Persamaan penelitian penulis dengan penelitian yang dilakukan oleh Shelfia Wulandari yaitu sama-sama membahas tentang pengaruh FDR terhadap ROA dan tempat penelitian. Sedangkan perbedaannya yaitu penelitian Shelfia Wulandari menggunakan variabel NPF, BOPO, FDR, dan CAR sebagai variabel independen sedangkan penulis hanya menggunakan variabel FDR saja. Perbedaannya lainnya dapat dilihat dari fokus penelitian.

C. Kerangka Berpikir

Berdasarkan teori-teori yang telah digunakan, maka dapat disusun kerangka berpikir variabel yang telah diketahui yaitu variabel X merupakan Financing To Deposit Ratio (FDR) dan variabel Y yaitu

Return On Asset (ROA). Kerangka berpikir menjelaskan pengaruh antara variabel X dengan variabel Y, sebagaimana bagan di berikut ini:

Gambar 2.1 Kerangka Berpikir

Pengaruh

D. Hipotesis

Hipotesis yang diuji dalam penelitian ini adalah sebagai berikut:

Ho : Financing To Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur Ha : Financing To Deposit Ratio (FDR) berpengaruh signifikan terhadap

Return On Asset (ROA) pada PT. BPR Syariah Al-Makmur. Variabel X Financing To Deposit Ratio (FDR) Variabel Y Return On Asset (ROA)