10 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) adalah suatu teori yang menjelaskan tentang hubungan yang dimiliki oleh principal dan agent. Principal (pemilik) adalah pihak yang memberikan mandat kepada pihak lain yang disebut dengan agent dan agent akan melaksanakan mandat tersebut. Jensen dan Meckling (1976) mendefinisikan bahwa hubungan keagenan sebagai sebuah kontrak di mana satu atau lebih (principal) menggunakan orang lain (agent) untuk melakukan beberapa aktivitas untuk kepentingan mereka. Konflik kepentingan akan mucul dari pendelegasian tugas yang diberikan kepada agent yaitu agent tidak dalam kepentingan untuk memaksimumkan kesejahteraan pemilik, tetapi mempunyai kecenderungan untuk mengejar kepentingan sendiri dengan mengorbankan kepentingan pemilik.

Menurut contracting theory (dalam Watts dan Zimmerman 1983) yang juga dikenal dengan teori prinsipal dan agen (the principle-agent theory) menyatakan bahwa hubungan antara pihak-pihak dalam perusahaan yaitu pengelola, pemegang saham, kreditur, pemerintah dan masyarakat akan sulit tercipta karena kepentingan yang saling bertentangan. Jensen dan Meckling (1976) mengatakan bahwa kepentingan yang berbeda dan saling bertentangan

11

akan mengarahkan kepada penipuan dan rekayasa sehingga hasil dari pekerja ataupun kinerja yang dihasilkan dari agent kepada principal tidak dapat dipercaya, sehingga penyatuan visi dan misi sangat diperlukan.

Melihat dari sudut pandang teori di atas, hubungan masyarakat (rakyat) dengan pemerintah adalah seperti hubungan principal dan agent. Dalam hal ini masyarakat merupakan principal sedangkan pemerintah bertidak sebagai agent. Principal memberikan mandat atau kewenangan kepada agent untuk menggunakan dan mengelola sumber daya yang diberikan (dalam bentuk pajak dan lain-lain). Sebagai wujud pertanggungjawaban, maka pihak agent wajib memberikan laporan atas pengelolaan sumber daya yang telah diberikan pihak principal. Untuk menghindari adanya asimetri informasi yang dilakukan oleh pihak agent maka principal membutuhkan pihak ketiga guna memberikan keyakinan bahwa laporan yang disampaikan tanpa rekayasa.

Stanford (1991) mengatakan dalam posisi sebagai pihak ketiga inilah sebenarnya peran auditor pemerintah diharapkan berperan besar. Dimana auditor memiliki kekuasaan yang mutlak dalam memeriksa laporan keuangan entitas atau pemerintah. Mengingat bahwa sebagaian besar laporan yang diberikan pemerintah adalah berbentuk informasi keuangan. Auditor mempunyai posisi penting dengan alasan bahwa: (1) mempunyai akses terhadap informasi keuangan, (2) mempunyai akses terhadap informasi manajemen, (3) independen, (4) telah mendapat pelatihan profesional, dan (5) bisa didapatkan (ada) (Jones and Bates, 1990).

12 2.1.2 Pengertian Audit

Menurut Agoes (2004:1), audit merupakan suatu proses pemeriksaan yang dilakukan secara sistematis dan kritis oleh pihak independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan memberikan pendapat mengenai kewajaran terhadap laporan keuangan. Menurut Mulyadi (2002: 11), menyatakan bahwa audit merupakan proses pemeriksaan secara objektif atas laporan keuangan suatu organisasi dengan tujuan untuk menentukan apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut. Menurut Boynton (dalam Rohman, 2007), audit adalah suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan. Menurut Committe of Auditing Concept (2005) pengertian auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti-bukti secara objektif mengenai suatu pernyataan tentang kegiatan atau kejadian ekonomis untuk menentukan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditentukan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

13

Menurut Mulyadi (2002), audit mengandung beberapa unsur-unsur berikut:

1) Proses yang sistematis: Audit adalah rangkaian langkah dan prosedur yang bersifat logis, berkerangka dan terorganisir.

2) Memperoleh dan mengevaluasi bukti secara obyektif: Suatu proses sistematik yang dilakukan untuk memperoleh bukti-bukti yang mendasari pernyataan atau asersi-asersi yang dibuat oleh individu maupun badan usaha. Obyektif berarti mengungkapkan fakta apa adanya yang sesungguhnya, tidak bias tanpa memihak dan tidak berprasangka buruk terhadap individu atau badan usaha terhadap bukti-bukti tersebut.

3) Asersi-asersi tentang berbagai tindakan dan kejadian ekonomi: Asersi merupakan suatu pernyataan, atau suatu rangkaian pernyataan secara keseluruhan, oleh pihak yang bertanggung jawab atas pernyataan tersebut. Pernyataan mengenai kegiatan ekonomi merupakan hasil proses akuntansi.

4) Menentukan tingkat kesesuaian: Penghimpunan bukti dan pengevaluasian hasil pengumpulan bukti tersebut dimaksudkan untuk menentukan kesusuaian pernyataan atau asersi-asersi tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian tersebut kemungkinan dapat dikuantifikasikan, kemungkinan pula dapat bersifat kualitatif.

5) Kriteria yang ditentukan: Kriteria yang ditentukan merupakan standar-standar pengukur yang digunakan untuk mempertimbangkan (judgement)

14

asersi-asersi atau representasi-representasi. Kriteria tersebut dapat berupa peraturan yang ditetapkan oleh suatu badan legislatif, anggaran atau ukuran prestasi yang ditetapkan oleh manajeman, prinsip akuntansi berterima umum (PABU) diindonesia.

6) Menyampaikan hasil-hasilnya (atestasi): Hal ini berarti hasil-hasil audit dikomunikasikan melalui laporan tertulis dalam bentuk laporan audit yang mengindikasikan tingkat kesesuaian antara asersi-asersi dengan kriteria yang telah ditentukan. Komunikasi hasil audit tersebut dapat memperkuat ataupun memperlemah kredibilitas representasi atau pernyataan yang dibuat.

7) Para pemakai yang berkepentingan: Para pemakai yang berkepentingan merupakan para pengambil keputusan yang menggunakan dan mengandalkan temuan-temuan yang diinformasikan melalui laporan audit, dan laporan lainnya. Para pemakai tersebut meliputi investor maupun calon investor di pasar modal, pemegang saham, kreditor maupun calon kreditor, badan pemerintahan, manajemen, dan publik pada umumnya.

Menurut Peraturan Menteri Keuangan Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008 dan SPKN 2007 menyebutkan, audit adalah proses identifikasi masalah, analisis, dan evaluasi bukti yang dilakukan secara independen, objektif dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektivitas, efisiensi, dan keandalan informasi

15

pelaksanaan tugas dan fungsi instansi pemerintah. Secara umum, berdasarkan penjelasan mengenai audit diatas, maka dapat disimpulkan bahwa audit merupakan suatu proses yang sistematis yang dijalankan oleh seorang yang berkompeten dengan mengumpulkan dan mengevaluasi bukti-bukti mengenai kejadian atau asersi-asersi yang terjadi dan menentukan kesesuaian asersi dengan kejadian berdasarkan kriteria kemudian melaporkan dalam bentuk laporan audit kepada pihak yang berkepentingan. Ada beberapa faktor yang perlu diperhatikan yaitu, dalam melakukan audit:

1) Dibutuhkan informasi yang dapat diukur dan sejumlah kriteria (standar) yang dapat digunakan sebagai panduan untuk mengevaluasi informasi.

2) Penetapan intetitas ekonomi dan periode waktu yang di audit harus jelas untuk menentukan lingkup tanggung jawab auditor.

3) Bukti harus diperoleh dalam jumlah dan kualitas yang cukup untuk memenuhi tujuan audit.

4) Kemampuan auditor dalam memahami kriteria yang digunakan serta sikap independen dalam mengumpulkan bahan bukti yang diperlukan untuk memdukung kesimpulan yang akan diambil.

Audit sebagai suatu proses pengumpulan dan pengevaluasian bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dengan kriteria-kriteria yang telah ditetapkan. SPKN menguraikan 3 (tiga) jenit audit yang dilakukan, yaitu:

16 1) Audit Keuangan

Audit keuangan adalah auit atas laporan keuangan. Audit keuangan bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

2) Audit Kinerja

Audit adalah audit atas pengelolaan keuangan negara yang terdiri atas audit aspek ekonomi dan efisiensi serta audit aspek efektivitas. Dalam melakukan audit kinerja, auditor juga menguji kepatuhan terhadap ketentuan peraturan perundang-undangan serta pengendalian intern. Audit kinerja dilakukan secara obyektif dan sistematik terhadap berbagai macam bukti, untuk dapat melaukan penilaian secara independen atas kinerja entitas atau program/kegiatan yang diperiksa.

3) Audit dengan tujuan tertentu

Audit dengan tujuan tertentu bertujuan untuk memberikan simpulan atas suatu hal yang diperiksa. Audit dengan tujuan tertentu bersifat eksaminasi, revie, atau prosedur yang disepakati. Audit ini meliputi audit atas hal-hal lain di bidang keuangan, investigasi, dan audit atas sistem pengendalian intern.

17 2.1.3 Jenis Auditor

Menurut Araminta (2011) auditor adalah seseorang yang memiliki kualifikasi tertentu dalam melakukan audit setiap laporan keuangan dan kegiatan suatu perusahaan atau organisasi. Untuk entitas hukum pada umumnya diklasifikasikan kedalam tiga kelompok:

1) Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Auditor independen harus telah lulus dari jurusan akuntansi fakultas ekonomi atau mempunyai ijazah yang disamakan, telah mendapat gelar akuntan dari Panitia Ahli Pertimbangan Persamaan Ijazah Akuntan, dan mendapat ijin praktek dari Menteri Keuangan. Auditor independen harus independen, tidak memihak pada kliennya karena pihak klien yang memanfaatkan jasa auditor independen adalah pihak selain kliennya. Oleh karena itu, independensi auditor dalam melaksanakan keahliannya merupakan hal yang pokok, meskipun auditor tersebut dibayar oleh kliennya karena jasa yang diberikannya tersebut.

2) Auditor Intern

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan Negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan kekayaan atas organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta

18

menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

3) Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemeintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Auditor pemerintah dibagi menjadi dua yaitu:

(1) Auditor yang bekerja di BPKP (Badan Pengawas Keuangan dan Pembangunan), dan BPK (Badan Pengawas Keuangan). BPKP adalah instansi pemerintah yang bertanggungjawab langsung kepada presiden RI dalam bidang pengawasan keuangan dan pembangunan yang dilaksanakan oleh pemerintah. Tugasnya melakukan audit atas laporan keuangan instansi pemerintah, projek-projek pemerintah, BUMN,BUMD, projek pemerintah dan peruahaan-perusahaan swasta yang pemerintah mempunyai penyertaan modal yang besar didalamnya. BPK adalah lembaga tinggi Negara yang tugasnya melakukan audit atas pertanggungjwaban keuangan Presiden RI dan aparat dibawahnya kepada DPR.

(2) Auditor yang bekerja di instansi pajak adalah unit organisasi dibawah Departemen Keuangan yang tugas pokoknya adalah mengumpulkan beberapa jenis pajak yang dipungut oleh pemerintah.

19 2.1.4 Auditor Internal

Audit internal merupakan bagian dari suatu organisasi yang integral, yang menjalankan fungsinya berdasarkan kebijakan yang telah ditetapkan dan memiliki peran yang sangat besar dalam memberikan kontribusi kepada pihak manajemen organisasi dan pemeriksa ekstern. Menurut Boynton (dalam Rohman, 2007), fungsi auditor internal adalah melaksanakan fungsi pemeriksaan internal yang merupakan suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilakukan. Auditor internal juga dapat memberikan secara langsung dukungan kepada manajer selama pekerjaan audit dilaksanakan, serta pada saat penyelesaian laporan dan ditindaklanjutinya hasil audit. Selain itu, auditor internal diharapkan pula dapat lebih memberikan sumbangan bagi perbaikan efisiensi dan efektivitas dalam rangka peningkatan kinerja organisasi. Dengan demikian auditor internal pemerintah daerah memegang peranan yang sangat penting dalam proses terciptanya akuntabilitas dan transparansi pengelolaan keuangan daerah.

Kosasih (1981) dalam bukunya berjudul Auditing: Prinsip dan Prosedur memaparkan aktivitas audit internal. Aktivitas audit internal menyangkut dua hal yaitu: financial audit atau pemeriksaan keuangan adalah verifikasi eksistensi kekayaan dan meyakinkan bahwa pengamanannya cukup dan apakah sistem akuntansi dan sistem pelaporan dapat dipercaya termasuk pembahasan internal control. Selanjutnya yaitu operational/management audit atau pemeriksaan pengelolaan merupakan perluasan jangkauan internal auditing ke seluruh tingkat operasi dari perusahaan, tidak terbatas pada keuangan dan pembukuan. Dari

20

pernyataan di atas diterangkan bahwa financial audit memusatkan pemeriksaannya pada informasi keuangan dan operasi dalam hal ini untuk memperoleh kebenaran atas proses pencatatannya. Sedangkan, management auditing berfokus pada keekonomisan dan efisiensi penggunaan sumber daya perusahaan dalam rangka pencapaian tujuan organisasi, atau dengan kata lain, menilai efektivitas kinerja organisasi tersebut.

Tahap pekerjaan audit internal menurut Tunggal (2012: 120) terdiri atas enam proses:

1) Audit Planning dan Risk Analysis

Dalam tahap ini proses audit memfokuskan perencanaan bahwa apa yang seharusnya dilakukan, di mana, dan kapan dilakukan. Adapun poin penting dalam tahap ini adalah menganalisis penilaian audit, mengumpulkan fakta tentang wilayah audit, analisis risiko kinerja, mengidentifikasi bukti audit, menuliskan secara detail objek yang diaudit, mengembangkan program kerja audit, menentukan jadwal serta membagi pekerjaan kepada staf.

2) Preliminary Survey

Dalam tahap ini seorang auditor menentukan segala aspek terhadap wilayah audit yang terdiri dari program, fungsi, entitas atau yang diaudit. Poin penting dalam tahap ini yaitu: mengetahui latar belakang informasi, menelusuri wilayah aktivitas, menentukan segala kemungkinan alasan dan dokumentasi, dan menggunakan hasil survey secara efektif.

21 3) Audit Field Work

Audit kerja lapangan yaitu usaha yang dilakukan oleh auditor internal dalam membentuk suatu opini dan menghadirkan, serta merekomendasikan tentang wilayah audit. Dalam tahap ini terdapat dua hal utama yaitu: mengevaluasi sistem pengendalian internal, serta mendesain tes audit.

4) Audit Finding dan Recomendation

Adanya temuan merupakan pernyataan dari kondisi yang menyatakan suatu fakta. Temuan audit yang baik tergantung pada kualitas kerja lapangan seorang auditor dan dilengkapi dengan kertas kerja. Terdapat empat poin penting dalam tahap ini: mengembangkan temuan audit, mendokumentasikan temuan audit, dan melakukan penutupan (closing).

5) Reporting

Reporting merupakan bagian yang terpenting dalam tahap proses audit internal. Banyak yang mampu menulis sebuah report, tapi tak satupun yang mampu menulisnya dengan benar. Empat poin penting dalam tahap ini: utline report, menulis draf awal, mengedit draf dan menuliskan final report.

6) Follow Up

Dalam tahap ini dilakukan pengoreksian terhadap kontrol yang lemah yang telah diidentifikasi oleh internal audit dan dilaporkan kepada manajemen. Ada dua hal penting pada tahap ini: kebutuhan akan follow up atau tindak lanjut dan melakukan tindak lanjut terhadap audit.

22 2.1.5 Kinerja

Menurut Trisnaningsih (2007), secara etimologis, kinerja berasal dari kata prestasi kerja (performance). Istilah kinerja sendiri berasal dari kata job performance yaitu hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Mangkunegara, 2005:67). Goodhue dan Thompson (1995) menyatakan bahwa pencapaian kinerja individual berkaitan dengan pencapaian serangkaian tugas-tugas individu. Kinerja yang lebih tinggi mengandung arti terjadinya peningkatan efisiensi, efektivitas atau kualitas yang lebih tinggi dari penyelesaian serangkaian tugas yang dibebankan kepada individu dalam perusahaan atau organisasi. Sebenarnya, ukuran dari suatu kinerja yang baik tidak dapat dibuat ataupun ditentukan secara pasti oleh lembaga, setiap lembaga memiliki ukuran ataupun persepsi yang berbeda mengenai kinerja namun, kinerja yang baik dan berkualitas akan dihasilkan oleh seseorang yang memiliki sikap profesionalisme dalam melaksanakan tugasnya (Yousef, 2000).

Kinerja dibedakan menjadi dua, yaitu kinerja individual dan kinerja organisasi. Menurut Engko (2006) dan Bhagat (2001) kinerja individual mengacu pada prestasi kerja individu yang diatur berdasarkan standar atau kriteria yang telah ditetapkan oleh suatu organisasi. Kinerja individual yang tinggi dapat meningkatkan kinerja organisasi secara keseluruhan. Kinerja yang lebih tinggi dapat mengandung arti terjadinya peningkatan efisiensi, efektivitas, atau kualitas yang lebih tinggi dari penyelesaian serangkaian tugas yang dibebankan kepada individu dalam perusahaan atau organisasi. Menurut Tantina (2004), kinerja

23

diukur dengan instrumen yang dapat dikembangkan dalam studi yang tergabung dalam ukuran kinerja secara umum, selanjutnya diterjemahkan kedalam penilaian prilaku secara mendasar, meliputi: (1) kualitas kerja, (2) kuantitas kerja, (3) pengetahuan tentang pekerjaan, (4) pendapat atau pernyataan yang disimpulkan, (5) perencanaan kerja.

Dari definisi di atas, yang dimaksud kinerja dalam penelitian ini adalah kinerja individu auditor. Pengertian kinerja mengacu pada Mangkunegara (2005:67) yaitu hasil kerja kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan kepadanya.

2.1.6 Due Professional Care

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama (PSP No. 01 SPKN 2007). Singgih dan Bawono (2010) mendefinisikan due professional care sebagai kecermatan dan keseksamaan dalam penggunaan kemahiran profesional yang menuntut auditor untuk melaksanakan skeptisme profesional. Penting bagi auditor untuk mengimplementasikan due professional care dalam pekerjaan auditnya. Auditor dituntut untuk selalu berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas

24

dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan (Elisha dan Icuk, 2010).

Auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional (professional judgement), meskipun dapat saja terjadi penarikan kesimpulan yang tidak tepat ketika audit sudah dilakukan dengan seksama. Penerapan kecermatan dan keseksamaan diwujudkan dengan dilakukannya review secara kritis pada setiap tingkat supervise terhadap pelaksanaan audit. Kecermatan dan keseksamaan menyangkut apa yang dikerjakan auditor dan bagaimana kesempurnaan pekerjaan yang dihasilkan (Anwar, 2013). Auditor yang memiliki kemahiran profesional yang cermat dan seksama akan lebih melaksanakan audit secara benar serta cenderung menyelesaikan setiap tahapan-tahapan proses audit secara lengkap dengan mempertahankan sikap skeptisme dalam mempertimbangkan bukti-bukti audit yang kurang memadai yang ditemukan selama proses audit untuk memastikan agar kualitas audit yang dihasilkan baik (Ardani,2010).

2.1.7 Integritas

Menurut Arens (2008:108), yang termasuk kedalam prinsip-prinsip etika profesional auditor adalah tanggungjawab, kepentingan masyarakat, integritas, objektifitas dan independensi, keseksamaan anggota serta ruang lingkup dan sifat jasa. Integritas berarti bahwa seseorang bertindak sesuai dengan kata hatinya,

25

dalam situasi seperti apapun (Arens 2008:99). Auditor yang berintegritas adalah auditor yang memiliki kemampuan untuk mewujudkan apa yang telah diyakini kebenarannya tersebut dalam kenyataan.

Integritas adalah sikap jujur, berani, bijaksana dan tanggung jawab auditor dalam melaksanakan audit. Keempat unsur itu diperlukan untuk membangun kepercayaan dan memberikan dasar bagi pengambilan keputusan yang handal (Sukriah, dkk 2009). Wibowo (2010) menyebutkan integritas auditor internal menguatkan kepercayaan dan karenanya menjadi dasar bagi pengandalan atas judgement mereka. Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan bagi anggota dalam menguji semua keputusannya. Mediasari dan Nellysari (2007) menyatakan bahwa integritas dapat menerima kesalahan yang tidak sengaja dan perbedaan pendapat yang jujur, tetapi tidak dapat menerima kecurangan prinsip. Dengan integritas yang tinggi, maka auditor dapat meningkatkan kinerjanya terhadap kualitas hasil auditnya.

26 2.2 Hasil Penelitian Sebelumnya

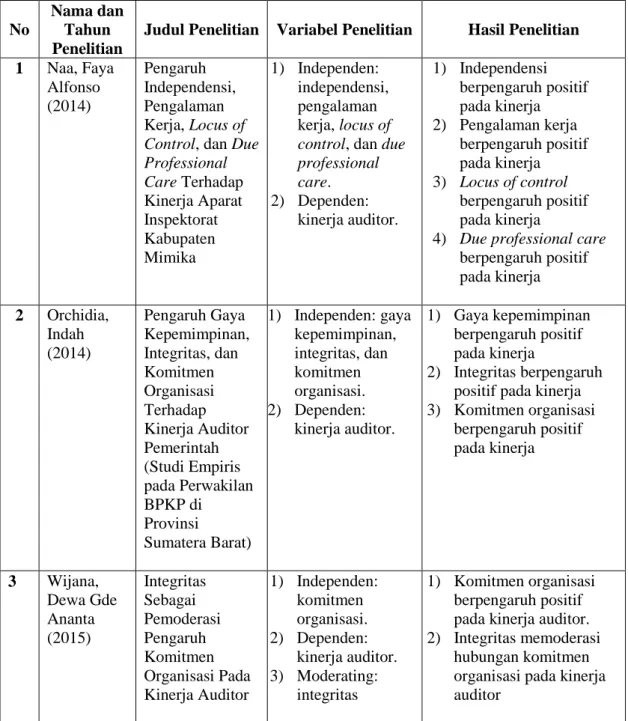

Beberapa penelitian terdahulu yang mengkaji tentang due professional care, integritas dan kinerja auditor dapat dilihat dalam Tabel 2.1 berikut:

Tabel 2.1 Hasil Penelitian Sebelumnya

No

Nama dan Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Naa, Faya Alfonso (2014) Pengaruh Independensi, Pengalaman Kerja, Locus of Control, dan Due Professional Care Terhadap Kinerja Aparat Inspektorat Kabupaten Mimika 1) Independen: independensi, pengalaman kerja, locus of control, dan due professional care. 2) Dependen: kinerja auditor. 1) Independensi berpengaruh positif pada kinerja 2) Pengalaman kerja berpengaruh positif pada kinerja 3) Locus of control berpengaruh positif pada kinerja

4) Due professional care berpengaruh positif pada kinerja 2 Orchidia, Indah (2014) Pengaruh Gaya Kepemimpinan, Integritas, dan Komitmen Organisasi Terhadap Kinerja Auditor Pemerintah (Studi Empiris pada Perwakilan BPKP di Provinsi Sumatera Barat) 1) Independen: gaya kepemimpinan, integritas, dan komitmen organisasi. 2) Dependen: kinerja auditor. 1) Gaya kepemimpinan berpengaruh positif pada kinerja 2) Integritas berpengaruh positif pada kinerja 3) Komitmen organisasi berpengaruh positif pada kinerja 3 Wijana, Dewa Gde Ananta (2015) Integritas Sebagai Pemoderasi Pengaruh Komitmen Organisasi Pada Kinerja Auditor 1) Independen: komitmen organisasi. 2) Dependen: kinerja auditor. 3) Moderating: integritas 1) Komitmen organisasi berpengaruh positif pada kinerja auditor. 2) Integritas memoderasi

hubungan komitmen organisasi pada kinerja auditor

27 No

Nama dan Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian 4 Febriyanti, Reni (2014) Pengaruh Independensi, Due Professional Care, dan Akuntabilitas Terhadap Kulaitas Audit (Studi Empiris Pada Kantor Akuntan Publik di Kota Padang dan Pekanbaru) 1) Independen: independensi, due professional care, dan akuntabilitas. 2) Dependen: kualitas audit 1) Independensi tidak berpengaruh terhadap kualitas audit. 2) Due profesional Care

berpengaruh positif terhadap kualitas audit. 3) Akuntabilitas tidak

berpengaruh terhadap kualitas audit

Sumber: Data diolah, 2015

2.3 Rumusan Hipotesis Penelitian

2.3.1 Pengaruh Due Professional Care pada Kinerja Auditor

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional (professional judgement), meskipun dapat saja terjadi penarikan kesimpulan yang tidak tepat ketika audit sudah dilakukan dengan seksama. Menurut PSP No. 01 SPKN 2007, kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme profesional, yaitu suatu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Menerapkan kemahiran profesional secara cermat

28

dan seksama memungkinkan pemeriksa untuk mendapatkan keyakinan yang memadai bahwa salah saji material atau ketidakakuratan yang signifikan dalam data akan terdeteksi. Auditor yang gagal dalam menggunakan atau menerapkan sikap skeptis maka akan menghasilkan opini audit yang tidak berdaya guna dan tidak memiliki kualitas audit yang baik (Mansur, 2007).

Penting bagi auditor untuk mengimplementasikan due professional care dalam pekerjaan auditnya. Hal ini dikarenakan standard of care untuk auditor berpindah target yaitu menjadi berdasarkan kekerasan konsekuensi dari kegagalan audit. Sehingga auditor di tuntut untuk cermat dan seksama dalam melakuakan tugasnya (Naa, 2014). Hasil penelitian Kopp, Morley, dan Rennie dalam Mansur (2007: 38) membuktikan bahwa masyarakat mempercayai laporan keuangan jika auditor telah menggunakan sikap skeptis profesionalnya (professional skepticism) dalam proses pelaksanaan audit. Penelitan mengenai due professional care pernah di teliti oleh Singgih dan Bawono (2011) serta Naa (2014) dalam penelitiannya menunjukan bahwa due profesional care berpengaruh signifikan terhadap kinerja auditor.

Dengan demikian, dapat dikemukakan hipotesis sebagai berikut: H1: Due professional care berpengaruh positif pada kinerja auditor.

2.3.2 Integritas Memoderasi Pengaruh Due Professional Care pada Kinerja Auditor

Penting bagi auditor untuk mengimplementasikan due professional care dalam pekerjaan auditnya. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa

29

laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan. Auditor yang cermat dan seksama akan dapat menghasilkan audit yang berkualitas (Naa, 2014). Menurut SPKN 2007, pemeriksa harus mempertahankan integritas dan obyektivitas pada saat melaksanakan pemeriksaan untuk mengambil keputusan yang konsisten dengan kepentingan publik. Dalam melaporkan hasil pemeriksaannya, pemeriksa bertanggung jawab untuk mengungkapkan semua hal yang material atau signifikan yang diketahuinya, yang apabila tidak diungkapkan dapat mengakibatkan kesalahpahaman para pengguna laporan hasil pemeriksaan, kesalahan dalam penyajian hasilnya, atau menutupi praktik-praktik yang tidak patut atau tidak sesuai dengan ketentuan peraturan perundang-undangan.

Integritas merupakan suatu sikap yang mutlak diperlukan bagi seorang auditor. Integritas dapat mencegah kebohongan dan pelanggaran prinsip tetapi tidak dapat menghilangkan kecerobohan dan perbedaan pendapat. Integritas mensyaratkan pemeriksa untuk memperhatikan jenis dan nilai-nilai yang terkandung dalam standar teknis dan etika. Integritas juga mensyaratkan agar pemeriksa memperhatikan prinsip-prinsip obyektivitas dan independensi (SPKN, 2007). Sunarto (2011) menyatakan bahwa integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak dapat menerima kecurangan prinsip. Dengan integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil pemeriksaannya (Pusdiklatwas BPKP, 2008). Kualitas hasil pemeriksaan merupakan salah satu indikator yang digunakan dalam menilai kinerja auditor. Integritas merupakan kualitas yang menjadikan timbulnya

30

kepercayaan masyarakat dan tatanan nilai tertinggi bagi anggota profesi dalam menguji semua keputusannya. Dengan timbulnya kepercayaan masyarakat dan pengguna laporan lainnya, maka kinerja dari auditor dikatakan meningkat menjadi lebih baik. Hasil penelitian tersebut sesuai dengan penelitian yang dilakukan oleh Larkin (2000), Arini (2010) serta Eria, dkk (2012).

Dengan demikian, dapat dikemukakan hipotesis sebagai berikut:

H2: Integritas memoderasi pengaruh due professional care pada kinerja

auditor.