DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED

Studi Kasus pada Perusahaan Food and Baverages yang terdaftar di Bursa Efek Indonesia

Tahun 2004-2006

SKRIPSI

Diajukan untuk Memenuhi Salah Satu syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Nama : Agnes Natalia Ernaningrum Nim : 04 2214 011

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

Tahun 2004-2006

SKRIPSI

Diajukan untuk Memenuhi Salah Satu syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Nama : Agnes Natalia Ernaningrum Nim : 04 2214 011

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

“ Tanpa perjuangan, Tak mungkin ada Kemajuan ”

Untuk segala sesuatu ada masanya, untuk apapun dibawah langit ada waktunya,

Ada waktu untuk lahir, ada waktu untuk meniggal,

Ada waktu untuk menanam, ada waktu untuk mencabut yang di tanam;

Ada waktu untuk merombak ada waktu untuk membangun;

Ada waktu untuk menangis, ada waktu untuk menari ……….

Ia membuat segala sesuatu indah pada waktunya, bahkan Ia memberikan kekekalan

dalam hati mereka.

( Pengkhotbah 3:11)

Karya ini kupersembahkan untuk:

v

dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 10 Juni 2009

Penulis

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Agnes Natalia Ernaningrum

Nomor Mahasiswa : 04 2214 011

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS KINERJA KEUANGAN PERUSAHAAN

DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED

Studi Kasus pada Perusahaan Food and Baverages yang terdaftar di Bursa Efek Indonesia

Tahun 2004-2006

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 25 Juli 2009 Yang menyatakan

vi ABSTRAK

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED

Studi kasus pada Perusahaan Food and Baverages tahun 2004-2006

Agnes Natalia Ernaningrum 042214011

Universitas Sanata Dharma Yogyakarta Yogyakarta

2009

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan PT Aqua Golden Mississipi Tbk., PT Fast Food Indonesia Tbk, PT Indofood Sukses Makmur Tbk, dan PT Mayora Indah Tbk tahun 2004 sampai dengan 2006.

Teknik analisis yang digunakan dalam penelitian ini adalah metode Economic Value Added. Tujuan menggunakan metode ini adalah untuk mengetahui apakah perusahaan yang di teliti dapat memberikan nilai tambah bagi perusahaan, apabila nilai EVA positif berarti perusahaan dapat dikatakan sehat, apabila EVA negatif berarti perusahaan belum mampu menghasilkan nilai tambah

vii

FINANCIAL PERFOMANCE ANALYSIS USING ECONOMIC

VALUE ADDED METHOD

Case Study in Food and Baverages Industry from 2004 to 2006

Agnes Natalia Ernaningrum 042214011

Sanata Dharma University Yogyakarta

2009

The purpose of the study was to analyze financial performance of PT. Aqua Golden Mississipi Tbk, PT Fast Food Indonesia Tbk, PT Indofood Sukses Mkmur Tbk, dan PT Mayora Indah Tbk., from 2004 to 2006.

Data analysis technique in this study was Economic Value Added Method. The Method was used to identify the value added of those companies. If those companies had positive value added, it means that they were health.

viii

diberikan sehingga penulis dapat menyelesaikan penulisan skripsi ini. Penulisan

skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana Ekonomi

pada program studi Manajemen Universitas Sanata Dharma.

Dalam menyusun hingga menyelesaikan skripsi ini penulis tidak lepas dari

bimbingan serta bantuan yang diberikan oleh semua pihak, untuk itu penulis secara

tulus mengucapkan terima kasih kepada :

1. Tuhan Yesus Kristus yang telah membimbing, menuntun, dan menyertai

dalam setiap langkah penulis.

2. Drs. YP. Supardiyono, M.Si., Akt., QIA. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

3. V. Mardi Widyadmono, S.E.,MB.A., selaku ketua program studi Manajemen,

Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Drs. Alex Kahu Lantum, M.S., selaku dosen pembimbing I yang telah

memberikan bimbingan dan masukan kepada penulis dalam menyusun

skripsi, sehingga skripsi ini dapat terselesaikan.

5. Drs. G. Hendra Poerwanto, M.Si, selaku dosen pembimbing II yang telah

memberikan bimbingan dan masukan kepada penulis dalam menyusun

ix

penulis selama kuliah di Universitas Sanata Dharma.

7. Bapak dan Ibu yang selalu memberikan smangat, dorongan, dukungan dalam

semua hal, terima kasih atas semuanya

8. Buat adikku yang selalu memberikan semanagat, dorongan, dan dukungan

9. Yustinus Andri Susanto yang telah memberikan kasih, sayang, dorongan,

semangat dan dukungannya dalam semua hal.

10. Semua teman dan sahabatku : Arda, Foni, Laras, Titi, Manajemen angktan ‘04

11. Semua teman-teman kerjaku “ex Cnv’s flexi Divre IV Kandatel YK” apa kabar

teman-teman semua??? Kalo ada lowongan lagi kasih tau ya………Heee

12. Semua sahabat-sahabatku yang ada di Kost Trembuku I : Santi, Nova, Anne,

Atik, Ani, Shinta, Ririn, Mbak uci.

13. Semua keluarga yang ada di Bantul (simbah putri, simbah kakung,

paklik-paklik dan bulik-bulik, semua keponakan dan sepupu yang telah memberikan

bantuan, semangat, dukungan dan dorongan.

14. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya akan segala kelemahan dan kekurangan yang

ada dalam skripsi ini. Oleh karena itu penulis mengharapkan kritik dan saran yang

x

Penulis

xi

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xi

DAFTAR TABEL... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 6

A. Pengertian Kinerja Keuangan ... 6

B. Pengertian Laporan Keuangan ... 7

C. Pengertian Analisis Laporan Keuangan ... 9

D. Economic value Added... 9

xii

BAB III METODE PENELITIAN ... 19

A. Jenis Penelitian... 19

B. Tempat dan Waktu Penelitian ... 19

C. Populasi dan Sampel ... 19

D. Data yang diperlukan ... 20

E. Objek Penelitian ... 21

F. Variabel Penelitian ... 21

G. Metode Pengumpulan Data ... 21

H. Definisi Operasional ... 21

I. Metode Analisis Data... 22

BAB IV GAMBARAN UMUM PERUSAHAAN ... 27

A. Sejarah Bursa Efek Jakarta... 27

B. PT Aqua Golden Mississipi Tbk ... 32

C. PT Fast Food Indonesia Tbk ... 34

D. PT Indofood Sukses Makmur Tbk ... 36

E. PT Mayora Indah Tbk ... 39

BAB V ANALISIS DATA DAN PEMBAHASAN ... 43

A. Diskripsi Data ... 43

B. Analisis Data dan Pembahasan ... 44

xiii

B. Keterbatasan Penelitian... 73

C. Saran... 73

DAFTAR PUSTAKA ... 74

xiv

Tabel V.2 Perhitungan Biaya Hutang sebelum pajak tahun 2005 ... 45

Tabel V.3 Perhitungan Biaya Hutang sebelum pajak tahun 2006 ... 46

Tabel V.4 Biaya Hutang setelah Pajak tahun 2004... 47

Tabel V.5 Biaya Hutang setelah Pajak tahun 2005... 47

Tabel V.6 Biaya Hutang setelah Pajak tahun 2006... 48

Tabel V.7 Beta tahun 2004, 2005, 2006... 51

Tabel V.8 Hasil Perhitungan Biaya Modal/Ekuitas ... 53

Tabel V.9 Struktur Modal Perusahaan tahun 2004 ... 55

Tabel V.10 Struktur Modal Perusahaan Tahun 2005... 57

Tabel V.11 Struktur Modal Perusahaan Tahun 2006... 58

Tabel V.12 Biaya Modal Rata-rata tetimbang tahun 2004 ... 59

Tabel V.13 Biaya Modal Rata-rata tertimbang tahun 2005 ... 60

Tabel V.14 Biaya Modal Rata-rata tertimbang tahun 2006 ... 62

Tabel V. 15 Hasil Perhitungan EVA tahun 2004... 63

Tabel V.16 Hasil Perhitungan EVA tahun 2005... 66

1

PENDAHULUAN A. Latar Belakang Masalah

Perusahaan didirikan pada umumnya untuk memperoleh laba yang

optimal. Dengan laba tersebut perusahaan dapat mempertahankan dan

mengembangkan usahanya. Untuk itu manajemen harus memperhatikan kinerja

suatu perusahaan. Kinerja suatu perusahaan dapat dilihat dari berbagai aspek,

salah satunya aspek keuangan. Untuk mengetahui kinerja keuangan suatu

perusahaan diperlukan suatu analisis, sehingga bisa diketahui apakah tindakan

atau kebijakan perusahaan yang ditempuh sudah tepat atau belum.

Perusahaan dapat dikatakan sehat apabila posisi keuangan perusahaan

dapat digunakan untuk bertahan dan bersaing, maka perusahaan menetapkan

tujuan yang tepat, dan lebih memperhatikan keadaan keuangan perusahaan.

Kemampuan perusahaan untuk menghasilkan laba melalui kegiatan operasinya

merupakan fokus utama dalam penilaian prestasi perusahaan, karena laba

perusahaan selain merupakan indikator kemampuan perusahaan dalam memenuhi

kewajiban bagi penyandang dananya yang merupakan elemen dalam penciptaan

nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan

datang. Tingkat profitabilitas perusahaan dapat diukur dari beberapa aspek,

diantaranya Gross Profit Margin, Operating Income Ratio, Return on Investment,

dan Return On Equity. Walaupun telah banyak digunakan sebagai salah satu dasar

dalam melakukan penilaian kinerja keuangan karena mengabaikan biaya modal,

sehingga sulit untuk mengetahui apakah suatu perusahaan telah berhasil

menciptakan nilai atau tidak. Hal ini disebabkan karena penggunaan analisis rasio

keuangan tidak dapat diukur apakah tingkat keuntungan yang telah dicapai

perusahaan memberikan nilai tambah kepada para pemegang sahamnya.

Beberapa tahun terakhir ini telah bertambah suatu metode atau pendekatan

baru dalam menilai kinerja suatu perusahaan, salah satunya adalah Economic

Value Added(EVA) yang dicetuskan pertama kali oleh G. Bennet Stewart dan Joel

M Sterm tahun 1980. Konsep EVA pada dasarnya adalah mengurangi pendapatan

perusahaan dengan biaya modal termasuk di dalamnya biaya dari modal yang di

setor oleh pemilik perusahaan (Edward, 1996: 66). Keunggulan dari EVA

dibanding dengan alat analisis rasio adalah pihak manajer lebih memberanikan

diri melihat berbagai alternatif investasi yang diperkirakan akan meningkatkan

nilai sebuah perusahaan, keunggulan lainnya EVA dapat digunakan sebagai

penilaian kinerja keuangan perusahaan karena penilaian kinerja tersebut di

fokuskan pada penciptaan nilai. Konsep yang mendasari EVA yakni bahwa kita

dapat mengetahui apakah operasi perusahaan benar-benar menciptakan nilai

tambah bagi perusahaan sampai perusahaan benar-benar menciptakan nilai

sesungguhnya dari Cost Of Capital (COC) dari seluruh modal yang di tanam.

Melalui konsep EVA kita dapat mengukur berapa besarnya profit yang

sesungguhnya dari operasi perusahaan, manfaat lain dari penggunaan EVA akan

dalam neraca terletak pada bagian pasiva yang terdiri dari pertimbangan

kewajiban jangka panjang dan Ekuitas/modal sendiri. Berdasarkan latar belakang

diatas, penulis tertarik untuk melakukan penelitian dengan judul ANALISIS KINERJA KEUANGAN PERUSAHAAN

DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED

Studi Kasus pada perusahaan Food and Baverages yang terdaftar di BEI tahun

2004-2006.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang akan diajukan

oleh penulis adalah :

Bagaimana kinerja keuangan PT Aqua Golden Mississipi Tbk, PT Fast Food

Indonesia Tbk, PT Indofood Sukses Makmur Tbk, dan PT Mayora Indah Tbk,

jika di hitung dengan menggunakan metode Economic Value Added (EVA)?

C. Batasan Masalah

1. Dalam penelitian ini data yang digunakan adalah laporan neraca dan laporan

laba/rugi PT Aqua Golden Mississipi Tbk, PT Fast Food Indonesia Tbk, PT

Indofood Sukses Makmur Tbk, dan PT Mayora Indah Tbk yang terdaftar di

BEI tahun 2004 sampai dengan 2006.

D. D. Tujuan Penelitian

Untuk mengetahui tingkat kinerja keuangan PT Aqua Golden Mississipi Tbk, PT

Fast Food Indonesia Tbk, PT Indofood Sukses Makmur Tbk, dan PT Mayora

Indah Tbk berdasarkan metode EVA.

E. Manfaat Penelitian

1. Bagi Perusahaan

Sebagai informasi bagi perusahaan tentang kinerja keuangan perusahaan dan

sebagai pertimbangan bagi manajer dalam pengambilan keputusan.

2. Bagi Investor

Sebagai masukan bagi para investor untuk mengetahui seberapa besar risiko

apabila menanamkan modalnya pada suatu perusahaan.

3. Bagi Universitas

Untuk menambah koleksi dan referensi bacaan di perpustakaan Universitas.

4. Bagi Penulis

Untuk menambah pengetahuan dan dapat memperdalam ilmu yang

F. SISTEMATIKA PENULISAN BAB I : PENDAHULUAN

Bab ini menguraikan tenyang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II : LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang akan digunakan sebagai

dasar pembahasan permasalahan yang ada.

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu

penelitian, populasi dan sampel, data-data yang diperlukan dalam

penelitian, objek penelitian, variabel penelitian, metode pengumpulan

data, definisi operasional, dan metode analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang data perusahaan yang akan diteliti.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi analisis terhadap data-data yang diperoleh selama

penelitian atas dasar metode analisis yang ditentukan.

BAB VI : KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dan saran.

6

A. Pengertian Kinerja Keuangan

Kinerja keuangan merupakan prestasi yang dicapai oleh suatu perusahaan

dalam satu kurun waktu tertentu yang dapat mencerminkan tingkat perkembangan

perusahaan. Berdasarkan Ikatan Akuntansi Indonesia (1995:7), pengertian kinerja

adalah Info kerja perusahaan, terutama profitabilitas diperlukan untuk menilai

perubahan potensial sumber ekonomi yang mungkin dikendalikan di masa depan.

Info kinerja adalah penting dalam hal ini, info kinerja bermanfaat untuk

memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumberdaya

yang ada. Di samping itu, info tersebut juga berguna dalam memanfaatkan

tambahan sumberdaya.

Pengukuran kinerja secara garis besar berdasarkan kriteria dan informasi

yang dihasilkan dapat dibagi menjadi dua yaitu pengukuran kinerja keuangan dan

pengukuran kinerja non keuangan. Pengukuran kinerja keuangan biasanya

menjabarkan tentang kinerja dari semua produk dan aktivitas jasa yang dihasilkan

oleh sebuah perusahaan. Dasar dari pengukuran kinerja keuangan biasanya

didapatkan dari laporan keuangan perusahaan, baik dari laporan neraca, laporan

laba/rugi, maupun laporan arus kas. Pengukuran kinerja non keuangan

mempunyai pendekatan lain dalam mengevaluasi kinerja perusahaan. Pengukuran

sering kali dikumpulkan bersama dengan data informasi bagi pengukuran kinerja

keuangan.

B. Pengertian Laporan Keuangan

Laporan keuangan merupakan bagaian dari proses pelaporan keuangan

yang lengkap biasanya meliputi neraca, laporan laba/rugi, dan laporan perubahaan

posisisi keuangan, catatan dan laporan lain serta materi penjelasan yang

merupakan bagaian integral dari laporan keuangan. (IAI, 1999: 2)

Laporan keuangan adalah laporan yang dirancang untuk para pembuat

pengambil keputusan, terutama pihak luar perusahaan mengenai posisi keuangan

dan hasil perusahaan. Laporan keuangan terdiri dari neraca, laporan laba/rugi, dan

laporan arus kas (soemarsono, 2002:34)

Secara umum ada 4 (empat) macam jenis laporan keuangan perusahaan,

yaitu (Brigham dan Houston, 2004:38):

1. Neraca

Neraca adalah laporan mengenai posisi keuangan perusahaan pada suatu

waktu tertentu, sisi kiri neraca menunjukkan aktiva perusahaan, sedangkan

sisi kanan neraca menunjukkan kewajiban dan ekuitas atau klaim terhadap

aktiva tersebut.

2. Laporan Laba/Rugi

Laporan laba/rugi adalah laporan yang mengikhtisarkan pendapatan dan

beban perusahaan selama periode akuntansi tertentu, yang umumnya setiap

menggambarkan keberhasilan atau kegagalan operasi perusahaan dalam upaya

mencapi tujuannya.

Unsur-unsur Laporan Laba/Rugi adalah :

a. Pendapatan (Revenue)

Pendapatan adalah aliran masuk atau kenaikan lain aktiva suatu badan

usaha atau pelunasan utangnya selama suatu periode yang berasal dari

penyerahan atau pembuatan barang, penyerahan jasa atau kegiatan lain

yang merupakan kegiatan utama badan usaha.

b. Biaya

Biaya adalah aliran keluar atau pemakaian lain aktiva atau timbulnya

utang selama suatu periode yang berasal dari penyerahan atau pembuatan

barang, penyerahan jasa atau pelaksanaan kegiatan lain yang merupakan

kegiatan utama badan usaha.

c. Penghasilan atau Income

Penghasilan adalah pendapatan sesudah dikurangi biaya atau penerimaan

atas penjualan terhadap barang-barang dan jasa-jasa.

3. Laporan Laba Ditahan

Laporan laba ditahan menunjukkan total laba ditahan (yang ada di dalam

4. Laporan Arus Kas

Laporan arus kas adalah laporan yang menjelaskan dampak aktivitas operasi,

investasi dan pembiayaan perusahaan terhadap arus kas selama periode

akuntansi.

C. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses untuk membedah

laporan keuangan ke dalam unsurnya, menelaah masing-masing

unsur-unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman

yang baik dan tepat atas laporan keuangan itu sendiri (Prastowo, 2005:56)

Tujuan analisis laporan keuangan adalah untuk memperoleh informasi

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai perusahaan

yang bersangkutan (Munawir, 1999:31).

Dari sudut pandang investor, analisis laporan keuangan digunakan untuk

memprediksi masa depan dalam menentukan nilia saham dan obligasi perusahaan,

sedangkan dari sudut pandang manajemen, analisis laporan keuangan digunakan

untuk membantu mengantisipasi kondisi di masa depan dan, yang lebih penting

sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa

di masa depan (Brigham dan Houston, 2001:78)

D. Economic Value Added (EVA)

Economic Value Added (EVA) adalah nilai tambah kepada pemegang

saham oleh manajemen dalam suatu periode tertentu. Metode ini memfokuskan

estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan,

dan hal ini sangat berbeda dengan laba akuntansi. EVA menunjukkan sisa laba

setelah semua biaya modal, termasuk modal, ekuitas, dikurangkan, sedangkan

laba akuntansi ditentukan tanpa memperhitungkan modal ekuitas (Brigham dan

Houston, 2001:51).

EVA dapat dirumuskan sebagai berikut:

EVA = NOPAT – (Capital x c* ) atau

EVA = EBIT (1 – T) – (Capital x c* )

Keterangan :

EVA : Economic Value Added

NOPAT : Net Operating Profit After Tax / Laba bersih operasi setelah

pajak

Capital : Jumlah modal yang terdiri dari ekuitas dan hutang jangka

panjang

EBIT : Earning Before Interest and Tax / Laba sebelum bunga dan

pajak

C* : Cost of Capital / Biaya modal

Kriteria penilaian (Widayanto, 1993: 51-52)

1. EVA > 0

Artinya pihak manajemen mampu menghasilkan nilai tambah bagi

perusahaan melalui kegiatan operasionalnya sehingga bukan saja mampu

untuk membayar seluruh kewajibannya kepada penyandang dana dan

pemerintah melainkan juga mampu menyisakan laba bagi perusahaan. Dengan

kata lain perusahaan memiliki EVA positif adalah perusahaan sehat.

2. EVA = 0

Artinya pihak manajemen hanya mampu untuk membayar seluruh

kewajiban perusahaan kepada penyandang dana dan pemerintah.

3. EVA < 0

Artinya pihak manajemen tidak mampu menghasilkan nilai tambah bagi

perusahaan karena laba yang dihasilkan tidak mencukupi kebutuhan untuk

membayar seluruh kewajibannya kepada penyandang dana dan pemerintah.

E. Perhitungan Economic Value Added

Menghitung EVA suatu perusahaan, komponen yang ditentukan terlebih

dahulu adalah biaya modal (cost of capital). Biaya modal (cost of capital) adalah

tingkat pengembalian minimum yang diharapkan oleh pemegang saham pemilik

atas investasinya. Biaya modal sangat dipengaruhi oleh hubungan antara risiko

(risk) dan tingkat pengembalian (return), di mana semakin besar risiko yang

dikehendaki sebelum nilai tambah dapat diciptakan dan semakin tinggi biaya

modal yang timbul.

Komponen biaya modal terdiri dari biaya ekuitas dan biaya utang. Kedua

komponen biaya modal ini digunakan untuk menentukan biaya modal tertimbang

rata-rata yang dikenal sebagai Weighted Average Cost of Capital (WACC) atau c*

dalam perhitungan EVA.

WACC (Weighted Average Cost of Capital) merupakan biaya modal yang

tepat untuk melakukan penganggaran modal. WACC menggambarkan tingkat

pengembalian investasi minimum untuk mendapatkan tingkat pengembalian yang

diharapkan oleh investor yaitu kreditor dan pemegang saham.

Penjelasan mengenai biaya utang dan biaya ekuitas adalah sebagai berikut:

1. Biaya Hutang (cost of debt)

Biaya hutang adalah tingkat pengembalian sebelum pajak yang

dibayar perusahaan kepada pemberi pinjamannya (Young dan O’Byrne,

2001:150). Biaya hutang didefinisikan sebagai tarif yang harus dibayar oleh

perusahaan dimasa sekarang, untuk mendapatkan hutang jangka panjang.

Biaya hutang sebelum pajak dapat dirumuskan sbb (Husnan dan

Pudjiastuti, 1996: 48):

kd =

Panjang jangka

g Hu

Bunga Biaya

Keterangan :

=

kd biaya hutang sebelum pajak

Apabila tingkat pajak diperhitungkan maka biaya hutang setelah pajak

adalah (Brigham dan Houston, 2001:408):

) 1 ( * kd T kd = − Keterangan:

kd : biaya hutang setelah pajak

kd : biaya hutang sebelum pajak

T : tingkat pajak

Dalam perhitungan biaya modal, komponen hutang jangka pendek

tidak dimasukkan karena perhitungan biaya modal digunakan terutama untuk

pengambilan keputusan mengenai investasi jangka panjang, oleh karena itu

investasi jangka panjang seharusnya dibiayai dengan dana jangka panjang

(Riyanto,___:257)

2. Biaya Ekuitas/Biaya Modal Sendiri (Cost of equity)

Menurut Stewart dan Stern (dikutip dalam jurnal Akuntansi dan keuangan

Vol I : 37) biaya ekuitas atau Cost of Equity adalah tingkat pengembalian yang

dikehendaki investor karena ketidakpastian laba. Kewajiban membayar bunga

dan pokok hutang membuat laba bersih perusahaan lebih bervariasi (naik turun)

Dalam penelitian ini biaya modal dapat dicari dengan menggunakan

model CAPM (Capital Asset Pricing Model). CAPM merupakan model

pengharapan yang mengestimasi nilai-nilai yang belum terjadi. Namun, estimasi

terhadap nilai-nilai pengharapan tersebut tentunya sangat sulit dilakukan sebab

lebih bersifat subyektif. Menurut model CAPM, biaya saham biasa adalah

tingkat keuntungan yang diisyaratkan oleh pemegang saham atas dana yang

diinvestasikannya pada saham tersebut.

Biaya modal dengan persamaan CAPM (Jogiyanto, 2003: 358):

Ri = RBR+ βi x (RM – RBR)

Keterangan :

Ri : Return Sekuritas ke-i

RBR : Return aktiva Bebas Risisko

RM : Return Portofolio Pasar

β i : Beta Sekuritas ke-i

Nilai RBR (rate of free risk return) dapat menggunakan nilai tingkat suku bunga

Bank Indonesia (SBI) sedangkan nilai RM (indeks pasar) dapat diwakili oleh

nilai IHSG (Indeks Harga Saham Gabungan) berdasrkan data tahunan, bulanan

maupun mingguan. Risiko dalam lingkup CAPM disimbolkan dengan β(Beta)

yang merupakan ukuran kepekatan tingkat keuntungan suatu saham terhadap

sistematis atau risiko pasar. Perhitungan nilai beta ini dimaksudkan untuk

mengetahui besarnya biaya ekuitas (Ke). Nilai beta dapat dihitung dengan

menggunakan data pasar. Beta yang dihitung dengan menggunakan data pasar

dapat diestimasi dengan beberapa cara. Dalam penelitian ini menggunakan

teknik regresi untuk mengestimasi beta suatu sekuritas dilakukan dengan

menerapkan return-return sekuritas sebagai variabel dependen dan return-return

pasar sebagai variabel idependen. Menurut Jogiyanto untuk mengaplikasikan

model CAPM ini ke persamaan regresi dalam menentukan nilai beta, maka nilai

RBR perlu dipindahkan dari sebelah kanan ke sebelah kiri persamaan, sehingga

diperoleh :

Ri-RBR = βI x ( RM-RBR)

Keterangan :

Ri : Return Sekuritas ke- i

RBR : Return Aktiva Bebas risiko

RM : Return Portofolio Pasar

βI : Beta sekuritas ke-i

Berdasarkan persamaan yang di bentuk, maka variabel dependen persamaan

regresinya adalah sebesar Ri-RBR dan variabel independennya adalah RM-RBR.

Nilai tiap simbol di atas (RM, Ri, RBR) dapat diketahui berdasarkan data yang

1

IHSGt-1 : Indeks Harga Saham Gabungan Tahun t-1

RMT : Return pasar pada waktu t

Perhitungan beta dilakukan dengan menggunakan bantuan SPSS 11.

Setelah semua komponen didapatkan maka biaya ekuitas (Ke) dapat dihitung

dengan metode CAPM dengan persamaan

Br

K : Return bebas risiko

M

K : Return portofolio pasar

β : Beta saham i

F. Kelebihan dan kelemahan metode ROI menurut Hansen dan Mowen 1. Kelebihan ROI

a. Mendorong para manajer untuk memfokuskan pada hubungan antara

penjualan, beban, dan investasi sebagaimana diharapkan dari seorang

manajer pusat investasi.

b. Mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi

dan efisiensi bagaian penjualan sehingga dapat meningkatkan efisiensi

biaya.

c. Mencegah kelebihan investasi di aktiva operasi.

2. Kelemahan ROI

a. Membuat manajer tidak ingin melakukan investasi pada proyek-proyek

yang akan mengurangi keuntungan untuk tiap divisi tetapi akan

meningkatkan profitabilitas perusahaan secara keseluruhan.

b. Adanya fluktuasi nilai dari uang.

c. Para manajer akan fokus pada jangka pendek dengan mengorbankan

jangka panjang.

1. Kelebihan EVA

a. Memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan

biaya modal sebagai konsekuensi investasi

b. Perhitungan EVA relatif mudah dilakukan. Hanya yang menjadi persoalan

adalah perhitungan biaya modal memerlukan data yang lebih banyak dan

analisis lebih mendalam

c. EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding

seperti standar industri atau data perusahaan lain, sebagaimana konsep

penilaian dengan menggunakan analisis rasio dan dalam prakteknya data

pembanding ini, sering kali tidak tersedia.

2. Kelemahan EVA

a. Hanya mengukur hasil akhir, konsep ini tidak mengukur aktivitas-aktivitas

penentu seperti loyalitas dan tingkat konsumen.

b. Terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan

pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk

menjual atau membeli saham tertentu, padahal faktor-faktor lain terkadang

justru lebih dominan.

c. Konsep ini sangat tergantung pada transparansi internal dalam perhitungan

EVA secara akurat. Dalam kenyataannya seringkali perusahaan kurang

19

METODE PENELITIAN A Jenis Penelitian

Jenis penelitian ini merupakan penelitian studi kasus, yaitu penelitian terhadap

suatu objek tertentu. Data yang diperoleh diolah dan dianalisis sehingga dapat

ditarik suatu kesimpulan yang dapat memberikan masukan bagi perusahaan

tersebut.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Tempat penelitian dilakukan di Pojok BEI USD, UKDW, UII

2. Waktu Penelitian

Penelitian dilakukan pada bulan Oktober-Desember tahun 2008

C.Populasi dan Sampel

Populasi adalah sekumpulan unsur atau elemen yang menjadi objek penelitian

dan elemen populasi itu merupakan satuan analisis (Diah Utari, 2005 :13).

Populasi dalam penelitian ini adalah suluruh data keuangan perusahaan Food and

Beverages yang terdaftar di BEI. Sampel adalah bagian dari populasi yang

menjadi sumber data sebenarnya dalam suatu penelitian. Sampel dalam penelitian

ini adalah PT Aqua Golden Missisipi Tbk, PT Fast Food Indonesia Tbk, PT

Indofood Sukses Makmur Tbk, dan PT Mayora Indah Tbk. Teknik pengambilan

dengan pertimbangan tertentu. Dalam penelitian ini sampel yang digunakan

adalah perusahaan Food and Beverages yang memiliki kriteria :

1. Tercantum biaya bunga

2. Pada periode 2004-2006 mengeluarkan laporan keuangan beserta

penjelasannya

3. Saham perusahaan merupakan saham yang aktif.

D. Data yang diperlukan

Data yang diperlukan, diperoleh melalui internet, ICMD, buku-buku maupun

publikasi melalui internet.

Data tersebut terdiri dari:

1. Gambaran umum perusahaan

2. Laporan laba/rugi tahun 2004 sampai 2006

3. Neraca tahun 2004 sampi 2006

4. Harga saham perusahaan tahun 2004 sampai 2006

5. Indeks Harga Saham Gabungan tahun 2004 sampai 2006

6. Sertifikat Bank Indonesia tahun 2004 sampai 2006.

E. Objek Penelitian

Dalam penelitian ini yang menjadi objek adalah laporan keuangan yang

F. Variabel penelitian

Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya (Soegiyono, 2000:31)

Variabel dalam penelitian ini adalah laba operasi bersih setelah pajak, biaya

modal, modal yang terdiri atas ekuitas dan hutang, total asset yang merupakan

total aktiva , yaitu jumlah aktiva lancar dan aktiva tetap.

G. Metode Pengumpulan Data

Dalam penelitian ini data yang diperlukan bersifat kuantitatif. Teknik

pengumpulan data yang dilakukan adalah dengan cara memperoleh melalui

dokumentasi. Data-data yang diperoleh adalah data yang telah dipublikasikan dan

dikumpulkan oleh suatu organisasi atau pihak lain.

H. Definisi Operasional

Definisi Operasional adalah suatu definisi yang dinyatakan dalam kinerja atau

operasi yang dapat diuji secara khusus (Cooper dan Emory, 1996: 37)

1. Kinerja dalam penelitian ini adalah kemampuan suatu perusahaan untuk

menghasilkan laba secara efektif dan efisien.

2. Kinerja keuangan perusahaan adalah prestasi keuangan yang dicapai

perusahaan.

3. Metode EVA merupakan suatu alat ukur kinerja perusahaan yang dapat

modal dari seluruh modal yang dipergunakan untuk menghasilkan laba

tersebut.

I. Metode Analisis Data

Analisis ini digunakan untuk menjawab rumusan masalah yaitu bagaimana

tingkat kinerja keuangan perusahaan berdasar metode EVA. Langkah- langkah

untuk menghitung EVA adalah sbb:

1. Menghitung biaya hutang tahunan

a. Biaya hutang tahunan sebelum pajak dihitung dengan rumus (Husnan dan

Pudjiastuti, 1996:48)

kd =

panjang jangka

g hu

bunga biaya tan

Keterangan :

Kd = biaya hutang sebelum pajak

b. Biaya utang setelah pajak dihitung dengan rumus (Brigham & Huston,

2001:408)

kd* = kd (1-T)

Keterangan :

Kd* = biaya utang setelah pajak

kd = biaya utang sebelum pajak

2. Menghitung biaya Ekuitas/Biaya modal sendiri.

Berdasar CAPM (Jogiyanto, 1999) sebelum menghitung biaya ekuitas /biaya

modal sendiri, return saham individual (Ri), return pasar (RM) maka tingkat

suku bunga bebas resiko (RBR) harus ditentukan terlebih dahulu untuk

mengestimasi beta. Adapun ketiga komponen (Ri, RM, RBR) dapat dihitung

dengan melakukan langkah-langkah sbb:

a. Return saham

b. Menghitung return pasar (Rmt) (Jogiyanto, 1999:2004)

c. Tingkat suku bunga bebas risiko (RBr)

Tingkat suku bunga SBI yang digunakan dalam menentukan beta

perusahaan merupakan tingkat suku bunga SBI bulanan.

d. Menghitung beta tahunan (βi)

Setelah nilai ketiga komponen diketahui, maka beta dapat ditentukan

dengan melakukan regresi terhadap tiga komponen tersebut dengan

pendekatan CAPM.

e. Perhitungan biaya modal/biaya ekuitas (ke)

Dengan berdasar ke 3 data tersebut (RM, Ri, & RBr) diketahui maka biaya

modal sendiri dapat dicari dengan menggunakan persamaan CAPM.

Ke = KBr + βi x (KM-KBr)

Keterangan :

Ke : Return saham ke-i

KBr : Return Aktiva Bebas Risiko

KM : Return Portofolio pasar

βi : Beta sekuritas ke-i

3. Menganalisis struktur modal

Struktrur modal dapat dihitung melalui penjumlahan hutang jangka panjang

dihitung dengan membagi hutang jangka panjang dengan jumlah modal,

sedangkan proporsi ekuitas (We) dapat dihitung dengan membagi ekuitas

dengan jumlah modal.

a. Proporsi Ekuitas (We)

Ekuitas

b. Proporsi Utang (Wd)

Panjang

4. Menghitung biaya modal rata-rata tertimbang (WACC)

WACC= (We . Ke) + (Wd . Kd*)

5. Menghitung EVA (Economic Value Added) digunakan rumus:

EVA = NOPAT – (Capital x c* )

atau

EVA = EBIT (1 – T) – (Capital x c* )

Keterangan :

EVA : Economic Value Added

NOPAT : Net Operating Profit After Tax / Laba bersih operasi setelah

pajak

Capital : Jumlah modal yang terdiri dari ekuitas dan hutang jangka

EBIT : Earning Before Interest and Tax / Laba sebelum bunga dan

pajak

C* : Cost of Capital / Biaya modal

27

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat

1.14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata)

dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang

diperdagangkan: Obligasi Pemerintah RI (1950)

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak

aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan

kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong

10. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal.

11.1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum

dan investor asing menanamkan modal di Indonesia.

12.1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya

terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan pasar modal.

15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

18.10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai

Januari 1996.

19.1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

20.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

21.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

22.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

Bertepatan dengan peringatan 30 tahun Diaktifkannya Kembali Pasar

Modal di Indonesia, akan memasuki satu babak baru dalam perjalanan Bursa Efek

di Indonesia, yaitu dengan adanya penggabungan Bursa Efek Surabaya kedalam

Bursa Efek Jakarta, yang kemudian menjadi Bursa Efek Indonesia (Indonesia

Stock Exchange). Perubahan ini mencerminkan kepentingan pasar modal secara

nasional.

Dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang

dilaksanakan pada tanggal 30 Oktober 2007, para pemegang saham kedua Bursa

Efek telah menyetujui rancangan penggabungan Bursa Efek Surabaya kedalam

telah dilakukan berbagai kegiatan dalam rangka persiapan penggabungan

khususnya yang menyangkut aspek legal dan pengesahan Anggaran Dasar dari

Departemen Kehakiman dan HAM. Terhitung mulai tanggal 1 Desember 2007

secara resmi Bursa Efek Indonesia telah efektif. Bursa Efek ini akan memfasilitasi

perdagangan saham (equity), surat utang (fixed income), maupun perdagangan

derivatif (derivative instruments). Hadirnya Bursa Efek tunggal ini diharapkan

akan meningkatkan efisiensi industri pasar modal di Indonesia dan menambah

daya tarik untuk berinvestasi.

Melalui penggabungan ini harapannya adalah pasar modal menjadi lebih

kuat dan efisien. Para pelaku pasar hanya mengenal satu Bursa Efek yang

memfasilitasi seluruh segmen pasar. Efisiensi tercapai karena Perusahaan Efek

cukup menjadi anggota di satu bursa. Demikian pula bagi emiten, cukup tercatat

di satu Bursa Efek. Hal lain yang tidak kalah penting adalah infrastruktur

perdagangan menjadi terintegrasi dan memfasilitasi seluruh instrumen yang

diperdagangkan. Sinergi merger, diharapkan dapat meningkatkan pertumbuhan

kapitalisasi pasar yang mampu bersaing dalam skala regional, peningkatan

pemodal baik asing maupun lokal. Secara singkat, pasar modal tidak saja sebagai

alternatif bagi pendanaan dan sarana berinvestasi, namun mampu menjadi cermin

pergerakan ekonomi nasional. Salah satu aspek penting peran yang dijalankan

Bursa Efek yaitu penyebaran informasi kepada pelaku dan masyarakat luas. Jika

Indonesia menjadi sentral bagi penyebaran informasi bursa dan keterbukaan

emiten kepada Publik.

B. PT AQUA GOLDEN MISSISSIPI Tbk (AQUA)

1. Sejarah singkat PT AQUA GOLDEN MISSISSIPI Tbk

Aqua lahir atas ide almarhum Tirto Utomo (1930-1994). Beliau

menggagas lahirnya industri air minum dalam kemasan (AMDK) di Indonesia

melalui PT AQUA GOLDEN MISSISSIPPI pada tanggal 23 Februari 1973.

kegiatan fisik perusahaan di mulai pada bulan Agustus 1973, ditandai dengan

pembangunan pabrik di Kawasan Pondok Ungu, Bekasi, Jawa Barat.

Percobaan produksi dilaksanakan pada bulan Agustus 1974 dan produk

komersil dimulai sejak tanggal 1 Oktober 1974 dengan kapasitas produksi 6

juta liter setahun. Produk utamanya adalah AQUA botol kaca 950 ml yang

kemudian di susul dengan kemasan AQUA 5 galon, pada waktu itu juga

masih dibuat dari kaca. Tahun 1974 hingga tahun 1978 merupakan masa-masa

sulit karena masih rendahnya permintaan masyarakat terhadap produk AQUA.

Dengan berbagai upaya dan kerja keras, AQUA mulai dikenal masyrakat,

sehingga penjualan dapat ditingkatkan dan akhirnya titik impas berhasil

dicapai pada tahun 1978. Saat itu merupakan titik awal perkembangan pesat

produk AQUA yang selanjutnya terus berkembang hingga sekarang. Semula

produk AQUA ditujukan untuk masyarakat golongan menengah atas, baik

kemasan baru : 1500ml, 500ml, 220ml, dari kemasan plastic mulai diproduksi

sejak 1981, maka produk AQUA dapat terjangkau oleh masyarakat luas, karen

mudahnya transpotasi dan harga terjangkau.

PT AQUA GOLDEN MISSISSIPI Tbk didirikan berdasarkan akta

notaris Tan Thong Kie, SH No. 24 tanggal 23 Februari 1973. Akta pendirian

ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan

No.Y.A.5/213/22 tanggal 19 juni 1973 serta diumumkan dalam Tambahan

Berita Negara No.84 tanggal 19 Oktober 1973. Anggaran dasar Perusahaan

telah beberapa kali mengalami perubahan, terakhir dengan akta notaris

Lindasari Bachroem, SH No.25 tanggal 12 Mei 1977 dalam rangka

penyesuaian dengan Undang-Undang No.1 tahun 1995 tentang perseroan

terbatas dan Undang-Undang pasar Modal No.8 tahun 1995. perubahan ini

telah disahkan oleh menteri kehakiman dalam surat keputusan No. C2-4579.

HT.01. 04. TH. 97 tanggal 3 juni 1997 serta diumumkan dalam Tambahan

Berita Negara No. 84 tanggal 21 Oktober 1997.

Perusahaan berkedudukan di Jakarta dan berkantor pusat di Jalan Pulo

Lentut No.3 Kawasan Industri Pulogadung, Jakarta. Pabrik perusahaan

berlokasi di Bekasi, Cietureup, dan Mekarsari, Jawa Barat.

Induk utama Perusahaan adalah Groupe Danone, sebuah perusahaan

2. Susunan Pengurus Perusahaan

PT AQUA GOLDEN MISSISSIPPI Dewan Komisaris

Berdiri : 23 Februari 1973

Alamt : Jl. Pulo Lentut No.3 Kawasan Industri

Pulogadung, Jakarta

Komisaris Utama : Lisa Tirto Utomo

Komisaris Independen : R. Soekardi

Komisaris : Janto Utomo

Dewan Direksi

Direktur Utama : Willy Sidharta

Direktur : John Abdi

Direktur : Dra. Tanti Irawati

C. PT FAST FOOD INDONESIA Tbk

1. Sejarah singkat PT FAST FOOD INDONESIA Tbk (FAST)

PT Fast Food Indonesia (“Perusahaan”) didirikan berdasarkan akta

No.20 tanggal 19 Juni 1978 yang dibuat dihadapan Sri Rahayu, S.H., Notaris

di Jakarta. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman

melalui surat keputusan No.Y.A.5/245/12 tanggal 22 Mei 1979 dan telah di

1979, dimuat dalam tambahan No.682 serta diumumkan dalam Berita Negara

Republik Indonesia No.90 tanggal 9 November 1979

Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir No.75 tanggal 13 Juni 1997 dari Notaris Poerbaningsih

adi Warsito, S.H., notaris di Jakarta mengenai perubahan anggaran dasar

Perusahaan yang di sesuaikan dengan Undang-Undang Perseroan Terbatas

No.1 tahun 1995 dan Undang-Undang Pasar Modal No.8 tahun1995. Akta ini

juga memuat perubahan nama Perusahaan dengan menambahkan kata Tbk.

pada akhir nama Perusahaan untuk selanjutnya menjadi PT Fast Food

Indonesia Tbk. Perusahaan bergerak di bidang makanan dan restoran.

Perusahaan memulai usaha komersialnya sejak tahun1979. Pemegang saham

utama Perusahaan adalah PT Galael Pratama dan PT Megah Eraraharja.

2. Penawaran Efek Umum Perusahaan

Pada tanggal 31 Maret 1993 Perusahaan memperoleh pernyataan efektif dari

Badan Pengawas Pasar Modal untuk melakukan penawaran umum kepada

masyarakat sebanyak 4.462.500 saham dengan jumlah nilai nominal sebesar

Rp 4.462.500. Sejak tanggal 11 Mei 1993, saham Perusahaan yang telah

ditawarkan kepada masyarakat telah dicatat di Bursa Efek Jakarta. Pada tahun

2000 Perusahaan melakukan pemecahan nilai nominal saham Perusahaan dari

3. Susunan pengurus Perusahaan PT FAST FOOD INDONESIA T.bk

Berdiri : 19 Juni 1978

Alamat : Jl. MT Haryono, Jakarta

Komisaris Utama : Andree Halim

Wakil Komosaris Utama : Ny. Elisabeth Gelael

Komisaris Independen : Anton Aditya Subowo

D. PT INDOFOOD SUKSES MAKMUR Tbk (INDF)

1. Sejarah singkat PT INDOFOOD SUKSES MAKMUR Tbk (INDF)

PT Indofood Sukses Makmur Tbk (“Perusahaan”) didirikan di Indonesia

pada tanggal 14 Agustus tahun 1990 dengan nama PT Panganjaya Intikusuma,

berdasarkan akta notaris Benny Kristianto, S.H., No.228. Akta pendirian ini

disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan

No. C2-2915.HT.01.01.Th’91 tanggal 12 Juli 1991, dan diumumkan dalam

Berita Negara Republik Indonesia No.12 Tambahan No.611 tanggal 11

Februari 1992. Anggaran dasar perusahaan telah beberapa kali mengalami

perubahan, yang terakhir sehubungan dengan perubahan salah satu anggota

Dewan Komisaris sebagaimana tertuang dalam akta notaris Benny Kristianto,

S.H. No.43 tanggal 24 juni 2005. Perubahan tersebut telah diterima dan

dicatat menurut surat Menteri Hukum dan Hak Asasi Manusia Republik

Berdasarkan pasal 3 anggaran dasar Perusahaan, ruang lingkup

Perusahaan terdiri dari, antara lain, produksi mie, penggilingan tepung,

kemasan, jasa manajemen serta penelitian dan pengembangan. Saat ini,

Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan

tepung terigu.

Kantor pusat Perusahaan berlokasi di Gedung Ariobimo Sentral,

Lantai 12, Jl. H.R. Rasuna Said X-2, Kav. 5, Jakarta, Indonesia, sedangkan

pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan,

dan Sulawesi. Perusahaan memulai operasi komersialnya pada tahun 1990.

2. Penawaran Umum Efek Perusahaan

Pada tahun 1994, Perusahaan melaksanakan penawaran umum 21,0

juta saham baru kepada masyarakat dengan harga penawaran sebesar Rp

6.200 per saham. Kemudian pada tahun 1996, Rp 1.000 per saham menjadi

Rp 500 per saham. Sehubungan dengan hal, jumlah modal dasar Perusahaan

meningkat dari 763,0 juta saham menjadi 1.526,0 juta saham pada tanggal 31

Desember 1996.

Pada tahun 1997, jumlah modal dasar Perusahaan meningkat dari 2,0

miliar saham menjadi 6,0 miliar saham. Perusahaan juga melaksanakan

Penawaran Umum Terbatas Pertama, di mana setiap pemegang saham berhak

untuk memesan satu (1) saham baru atas saham lima(5) saham yang di miliki,

dengan harga penawaran sebesar Rp 3.300 per saham. Jumlah saham baru

adalah 305.2 juta saham. Hal ini menyebabkan jumlah saham yang diterbitkan

menjadi 1.831,2 juta saham pada tanggal 31 Desember 1997.

Pada bulan Juli 2000, para pemegang saham juga menyetujui

pemecahan nilai nominal saham (stock Split) dari Rp 500 per saham menjadi

Rp 100 per saham. Dengan demikian, jumlah modal dasar Perusahaan

meningkat dari 6,0 miliar saham menjadi 30,0 miilar saham, sedangkan

jumlah saham ditempatkan Perusahaan juga meningkat dari 1.831,2 juta

saham menjadi 9.156,0 juat saham.

3. Susunan Pengurus Perusahaan

PT INDOFOOD SUKSES MAKMUR Tbk

Berdiri : 14 Agustus 1990

Alamat : Jl. H.R Rasuna Said X-2, Kav 5, Jakarta

Komisaris Utama : Manuel V. Pangilinan

Komisaris : Benny Setiawan Santoso

: Edward A. Tortorici

: Ibrahim Risjad

: Albert del Rosario

: Robert Charles Nicholson

Komisaris Independen : Utomo Josodirjo

: Wahjudi Prakarsa

E. PT MAYORA INDAH Tbk (MYOR)

PT MAYORA INDAH Tbk (Perusahaan) didirikan dengan akta No.

204 tanggal 17 Februari 1977 dari Poppy Savitri Parmanto, S.H., pengganti

dari Ridwan Suselo, S.H., notaries di Jakarta. Akta pendirian ini disahkan oleh

Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. 39

tanggal 15 Mei 1990, Tambahan No. 1716. Anggaran Dasar Perusahaan telah

mengalami beberapa kali perubahan, yang terakhir dengan akta No. 448

tanggal 27 Juni 1997 dari Adam Kasdarmadji, S.H., notaries di Jakarta,

mengenai perubahan Anggaran Dasar Perusahaan agar sesuai dengan

Undang-Undang Perseroan Terbatas dan Undang-Undang-Undang-Undang Pasar Modal. Perubahan

Anggaran Dasar tersebut telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. C2-620.HT.01.04. Th.98 tanggal 6

Februari 1998 serta diumumkan dalam Berita Negara Republik Indonesia No.

102 tanggal 22 Desember 2000.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan adalah menjalankan usaha dalam bidang industri,

perdagangan serta agen/perwakilan. Saat ini Perusahaan menjalankan bidang

usaha industri makanan, kembang gula dan biskuit. Perusahaan menjual

produknya di pasar lokal dan luar negeri.

Perusahaan memulai usahanya secara komersial pada bulan Mei 1978.

Kantor pusat Perusahaan terletak di Gedung Mayora, Jl.Tomang Raya No.

2. Penawaran Umum Efek Perusahaan

Pada tanggal 25 Mei 1990 Perusahaan memperoleh persetujuan dari

Menteri Keuangan Republik Indonesia dengan Surat Keputusan No.

SI-109/SHM/MK.10/1990 untuk melakukan penawaran umum atas 3.000.000

saham Perusahaan seharga Rp 1.000per saham kepada masyarakat dan telah

dicatatkan pada Bursa Efek Pada tanggal 4 Juli 1990.

Pada tanggal 16 Oktober 1992, Perusahaan memperoleh pernyataan efektif

dari Ketua Badan Pengawas Pasar Modal (Bapepam) (sekarang Badan

Pengawas Pasar Modal dan Lembaga Keuangan atau Bapepam dan LK)

dengan surat No. S-171/PM/1992 untuk melakukan penawaran umum terbatas

atas 63.000.000 saham Perusahaan kepada pemegang saham dan telah

dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 30

Desember 1992

Pada tanggal 7 Februari 1994, Perusahaan memperoleh pernyataan

efektif dari ketua Bapepam (sekarang Bapepam dan LK) dengan surat No.

S-219/PM/1994 untuk melakukan penawaran umum terbatas atas 24.570.000

saham Perusahaan kepada pemegang saham dan telah di catatkan pada Bursa

Efek Jakarta dan Bursa Efek Surabaya pada tanggal 1 maret 1994

Pada tanggal 31 Desember 2006, seluruh saham Perusahaan atau

sejumlah 766.584.000 saham telah dicatat pada Bursa Efek Jakarta dan Bursa

Efek Surabaya. Pada tanggal 27 Juni 2003, Perusahaan memperoleh

penawaran umumobligasi kepada masyarakat sebesar Rp 200.000.000.000

dengan tingkat bunga tetap sebesar 14 % per tahun. Seluruh obligasi dijual

sebesar nilai nominal dan telah dicatatkan pada bursa.

3. Susunan pengurus Perusahaan

PT MAYORA INDAH Tbk

Komisaris Utama : Jogi Hendra Atmadja

Komisaris : Hendrawan Atmadja

Komisaris Independen : Agustian Widjonarko

Direktur Utama : Gunawan Atmadja

Direktur : Gunawan Atmadja

Andre Sukendra Atmadja

Ongkie Tedjasurya

4. Anak Perusahaan

PT Mayora Indah Tbk, memiliki 5 anak perusahaan diantaranya, PT Sinar Pangan Barat (SPB) yang berdomisili di Medan dengan Jenis Usaha

Industri Makanan dan Olahan, PT Sinar Pangan Timur (SPT) yang

berdomisili di Surabaya dengan Jenis Uasaha Industri makanan dan olahan,

PT Torabika Eka Semesta (TES) yang berdomisili di Tangerang dengan Jenis

Usaha Industri pengolahan kopi bubuk dan instant, PT Kakao Mas Gemilang

yang berdomisili di Tangerang dengan Jenis Usaha Industri pengolahan biji

kakao, dan PT Mayora Nederland B.V yang berdomisili di Belanda dengan

5. Produk Perusahaan

Perusahaan saat ini menjalankan bidang usaha industri makanan,

kembang gula dan bikuit. Perusahaan menjual produksinya di pasar lokal dan

luar negeri.

43

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah laporan keuangan dari

Perusahaan PT AQUA GOLDEN MISSISSIPI Tbk yang kemudian akan

disingkat AQUA, PT FAST FOOD INDONESIA Tbk yang kemudian akan

disingkat FAST, PT INDOFOOD SUKSES MAKMUR Tbk yang kemudian akan

disingkat INDF, dan PT MAYORA INDAH Tbk yang kemudian akan disingkat

MYOR yang disusun secara per periode dan telah diaudit oleh akuntan publik

untuk tahun 2004, 2005, dan 2006. Adapun Laporan yang di maksud adalah

sebagai berikut :

1. Laporan laba/rugi tahun 2004 sampai 2006

2. Neraca tahun 2004 sampi 2006

3. Harga saham perusahaan tahun 2004 sampai 2006

4. Indeks Harga Saham Gabungan tahun 2004 sampai 2006

5. Sertifikat Bank Indonesia tahun 2004 sampai 2006

Adapun data yang digunakan untuk metode dalam Analisis Data ini adalah

Metode Economic Value Added, yang terdiri atas beberapa komponen yaitu :

2. Cost of Capital atau lebih di kenal dengan WACC (Weighted Average

Cost of Capital)

Komponen ini terdiri dari biaya hutang dan biaya ekuitas. Dalam

perhitungan biaya hutang diperlukan data biaya bunga dan hutang jangka

panjang selama periode penelitian. Sedangkan biaya ekuitas/modal sendiri

dihitung dengan pendekatan CAPM (Capital Asset Pricing Model).

Digunakan CAPM dalam perhitungan biaya modal karena perusahaan

yang diteliti adalah perusahaan yang telah go public. Risiko dalam CAPM

disimbolkan dengan β (beta) yang merupakan ukuran kepekaan tingkat

keuntungan suatu saham terhadap perubahan pasar.

3. Capital yang terdiri dari ekuitas dan hutang jangka panjang.

B. Analisis Data dan Pembahasan

Langkah-langkah yang perlu dilakukan dalam menghitung metode Economic

Value added adalah sebagai berikut,:

1. Biaya hutang sebelum pajak dirumuskan sebagai berikut:

panjang jangka

g hu

bunga biaya kd

tan

=

Berdasarkan rumus diatas, biaya hutang sebelum pajak untuk tahun 2004, 2005,

Tabel V.1

Perhitungan Biaya Hutang sebelum pajak (kd) untuk tahun 2004

Nama

Perusahaan

Biaya Bunga

Hutang jangka

Panjang

Kd (%)

AQUA 242.999.802 222.699.180.110 0,11%

FAST 509.095.000 33.863.295.000 1,50%

INDF 943.855.000.000 6.390.075.000,000 14,77%

MYOR 40.185.544.444 272.157.090.535 14,77%

Sumber: Laporan Keuangan tahun 2004-2006 Data sekunder diolah

Tabel V.2

Perhitungan Biaya Hutang sebelum pajak (kd) untuk tahun 2005

Nama

Perusahaan

Biaya Bunga

Hutang Jangka

Panjang

kd

AQUA 260.934.545 257.954.933.586 0,10%

FAST 635.946.000 38.958.064.000 1,63%

INDF 827.817.000.000 5.636.222.000.000 14,69%

MYOR 35.830.000.000 356.658.122.005 10,05%

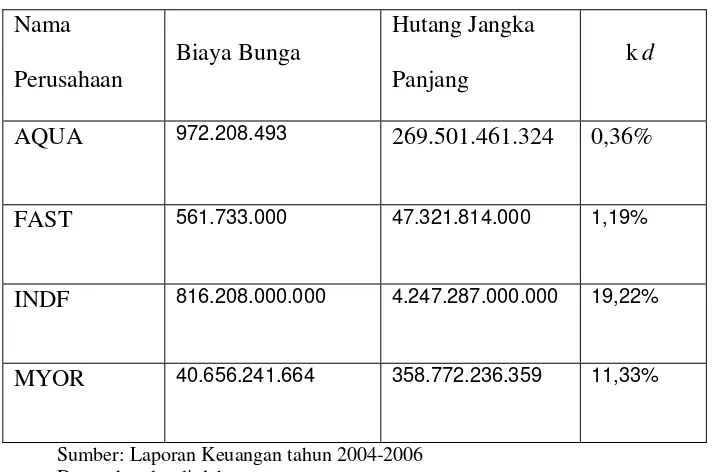

Tabel V.3

Perhitungan Biaya Hutang sebelum pajak (kd) untuk tahun 2006

Nama

Perusahaan

Biaya Bunga

Hutang Jangka

Panjang

kd

AQUA 972.208.493 269.501.461.324 0,36%

FAST 561.733.000 47.321.814.000 1,19%

INDF 816.208.000.000 4.247.287.000.000 19,22%

MYOR 40.656.241.664 358.772.236.359 11,33%

Sumber: Laporan Keuangan tahun 2004-2006 Data sekunder diolah

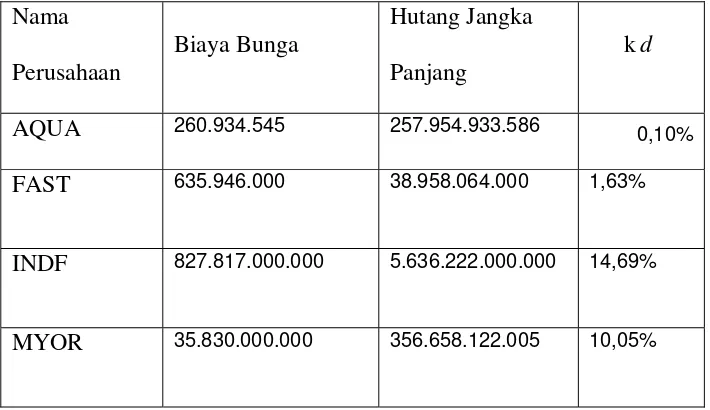

Setelah menghitung biaya hutang sebelum pajak, maka biaya hutang setelah

pajak dapat dihitung, sebagai berikut:

kd* = kd (1-T)

Dimana biaya hutang sesudah pajak (kd*) didapat dari mengalikan biaya

hutang sebelum pajak (kd) dengan tarif pajak (1-T). Pajak (T) dalam

perhitungan ini diperoleh dari rata-rata perhitungan pajak (beban pajak

penghasilan tahun berjalan dibagi laba sebelum beban pajak). Hasil perhitungan

Tabel V.4

Biaya hutang setelah pajak (Kd*) tahun 2004

Sumber: Laporan Keuangan tahun 2004 Data sekunder diolah

Tabel V.5

Biaya hutang setelah pajak (kd*) tahun 2005

FAST 0,22% 99,78% 1,63% 0,016287948 1,63%

INDF 0,63% 99,37% 14,69% 0,14594914 14,59%

MYOR 0,43% 99,57% 10,05% 0,100028371 10,00%

Sumber: Laporan Keuangan tahun 2005 Data sekunder diolah

Tabel V.6

Biaya hutang setelah pajak (Kd*) tahun 2006

Nama

perusahaan

Tingkat

pajak

(T)

Tax

Saving

(1-T)

kd kd*

kd*

(%)

AQUA 0,38% 99,62% 0,36% 0.003593725 0,36%

FAST 0,24% 99,76% 1,19% 0,011841998 1,18%

INDF 0,37% 99,63% 19,22% 0,19146058 19,15%

MYOR 0,29% 99,71% 11,33% 0,11299185 11,30%

Sumber: Laporan Keuangan tahun 2006 Data sekunder diolah

Berdasarkan tabel V.6 di atas hasil perhitungan biaya hutang setelah pajak pada

tahun 2004 untuk AQUA adalah sebesar 0,11%. Biaya hutang setelah pajak

menggunakan dana dari hutang jangka panjang sebesar Rp 222.699.180.110,-.

Untuk tahun 2005 biaya hutang setelah pajak adalah sebesar 0,10% ini

merupakan biaya yang harus ditanggung oleh AQUA karena menggunakan

dana dari hutang jangka panjang sebesar

Rp 257.954.933.586,-. Untuk tahun 2006 biaya hutang setelah pajak sebesar

0,36% ini merupakan biaya yang harus ditanggung oleh AQUA karena

menggunakan dana dari hutang jangka panjang sebesar Rp 269.501.461.324,-

Hasil perhitungan biaya hutang setelah pajak pada tahun 2004 untuk FAST

adalah sebesar 1,50 %. Biaya hutang setelah pajak sebesar 1,50 % ini

merupakan biaya yang harus ditanggung FAST karena menggunakan dana dari

hutang jangka panjang sebesar Rp 33.863.295.000 ,-. Untuk tahun 2005 biaya

hutang setelah pajak adalah sebesar 1,63 %, biaya hutang setelah pajak sebesar

1,63% ini merupakan biaya yang harus ditanggung oleh FAST karena

menggunakan dana dari hutang jangka panjangnya sebesar Rp

38.958.064.000,-. Untuk tahun 2006 biaya hutang setelah pajak untuk FAST adalah sebesar 1,18

%, biaya hutang setelah pajak sebesar 1,18% ini merupakan biaya yang harus

ditanggung oleh FAST karena menggunakan dana dari hutang jangka panjang

sebesar Rp 47.321.814.000,-.

Untuk perusahaan INDF biaya hutang sebelum pajak pada tahun 2004 adalah

sebesar 14,72%. Biaya hutang sebelum pajak sebesar 14,72% merupakan biaya

yang harus ditanggung oleh INDF, karena telah menggunakan dana dari hutang

Rp 6.390.075.000.000,-. Untuk tahun 2005 biaya hutang setelah pajak sebesar

14,59%. Biaya hutang sebelum pajak sebesar 14,59% merupakan biaya yang

harus ditanggung oleh INDF karena telah menggunakan dana dari hutang

jangka panjang sebesar Rp 5.636.222.000.000,-. Untuk tahun 2006 biaya hutang

setelah pajak pada perusahaan INDF adalah sebesar 19,15 %, biaya hutang

setelah pajak sebesar 19,15% merupakan biaya yang harus ditanggung oleh

INDF karena telah menggunakan dana dari hutang jangka panjangnya sebesar

Rp 4.247.287.000.000,-

Hasil perhitungan biaya hutang setelah pajak MYOR pada tahun 2004 adalah

sebesar 14,74 %, biaya hutang sebelum pajak sebesar 14,74% ini merupakan

biaya yang harus ditanggung oleh MYOR karena MYOR menggunakan dana

dari hutang jangka panjang sebesar Rp 272.157.090.535,-. Untuk tahun 2005

biaya hutang setelah pajak MYOR sebesar 10,00%, biaya hutang setelah pajak

sebesar 10,00% ini merupakan biaya yang harus ditanggung oleh MYOR karena

menggunakan dana dari hutang jangka panjang sebesar Rp 356.658.122.005,-.

Tahun 2006 MYOR memiliki biaya hutang setelah pajak sebesar 11,30%, biaya

hutang setelah pajak sebesar 11,30% harus ditanggung MYOR karena MYOR

menggunakan dana dari hutang jangka panjang sebesar Rp 358.772.236.359,-.

3. Menghitung biaya ekuitas atau biaya biaya modal sendiri

Untuk perhitungan Rit tahun 2004, 2005 dan 2006 dapat dilihat pada

lampiran 1.

b.Menghitung Return Pasar (Rmt)

Rmt =

c.Menghitung Return Bebas Risiko (RBr )

Untuk menghitung Return Bebas Risiko menggunakan Sertifikat Bank

Indonesia dapat dilihat pada lampiran 3.

d. Menghitung beta tahunan βi dan biaya modal sendiri ke

1) Menghitung Beta Tahunan βi

Menghitung beta tahunan dilakukan dengan menggunakan bantuan

program SPSS 11 pada masing-masing perusahaan.

2) Menghitung biaya modal sendiri:

ke = kbr + βi x (KM −KBr) Tabel V.7

Beta tahun 2004, 2005, dan 2006

Lihat lampiran Data sekunder diolah

kbr untuk tahun 2004 = 7,29%, untuk tahun 2005 = 12,83%, dan untuk

tahun 2006 = 9,75%. (Lihat Lampiran 3)

km tahun 2004 =

Contoh perhitungan tabel V.8 ( Perusahaan AQUA tahun 2004)

km = 43,96%

pengembalian yang dikehendaki investor karena ketidakpastian laba.

Untuk perusahaan berikutnya dan tahun berikutnya digunakan rumus

yang sama dalam perhitungannya.

Tabel V.8

Hasil perhitungan biaya modal/ekuitas (ke)

MYOR 0,581 34,73%

Data sekunder diolah

Berdasarkan tabel V.8 di atas tingkat suku bunga SBI (kbr) yang digunakan

dalam perhitungan biaya modal atau biaya ekuitas merupakan tingkat suku

bunga SBI bulan terakhir yang digunakan dalam periode penelitian, yaitu

bulan Desember tahun 2004, 2005, dan 2006. Beta didapat dari persamaan

regresi dengan menggunakan metode CAPM. CAPM merupakan model

pengharapan yang mengestimasi nilai-nilai yang belum terjadi. Namun,

estimasi terhadap nilai-nilai pengharapan tersebut tentunya sangat sulit

dilakukan sebab lebih bersifat subjektif (Maria Lusiana Anzela, 2006:19),

sedangkan return pasar didapat dari IHSG pada akhir tahun 2004, 2005, dan

2006.

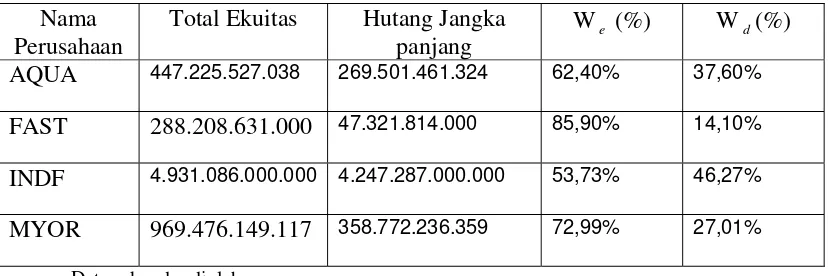

4. Menganalisis struktur modal

Struktrur modal dapat dihitung melalui penjumlahan hutang jangka panjang

dengan modal sendiri (ekuitas). Proporsi hutang jangka panjang (Wd) dapat

dihitung dengan membagi hutang jangka panjang dengan jumlah modal,

sedangkan proporsi ekuitas (We) dapat dihitung dengan membagi ekuitas

dengan jumlah modal.

a. Proporsi Ekuitas (We)

Ekuitas

Panjang

Biaya modal rata-rata tertimbang (WACC)

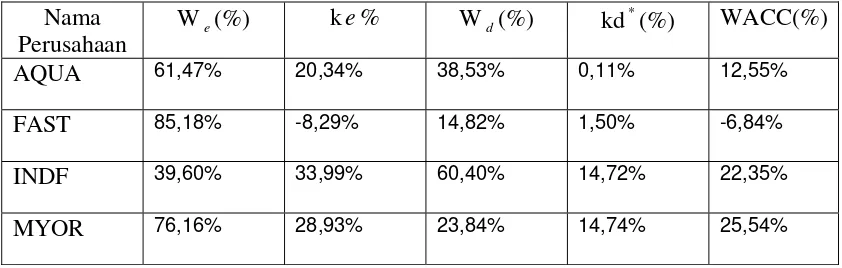

WACC= (We . Ke) + (Wd . Kd)

Contoh perhitungan Tabel V.9 ( Perusahaan AQUA Tahun 2004)

Diketahui : Total Ekuitas : Rp 355.337.659.675,-

Hutang Jangka Panjang : Rp 222.699.180.110,-

Rumus: We (Proporsi Ekuitas)

We =

Untuk perusahaan berikutnya ditahun yang sama menggunakan rumus

dan cara perhitungan yang sama pula.

Tabel V.9

Nama Perusahaan

Total Ekuitas Hutang Jangka panjang

We (%) Wd (%)

AQUA 355.337.659.675 222.699.180.110 61,47% 38,53%

FAST 194.597.287.000 33.863.295.000 85,18% 14,82%

INDF 4.189.916.000.000 6.390.075.000.000 39,60% 60,40%

MYOR 869.241.630.852 272.157.090.535 76,16% 23,84%

Data sekunder diolah

Data diperoleh dari laporan keuangan tahun 2004

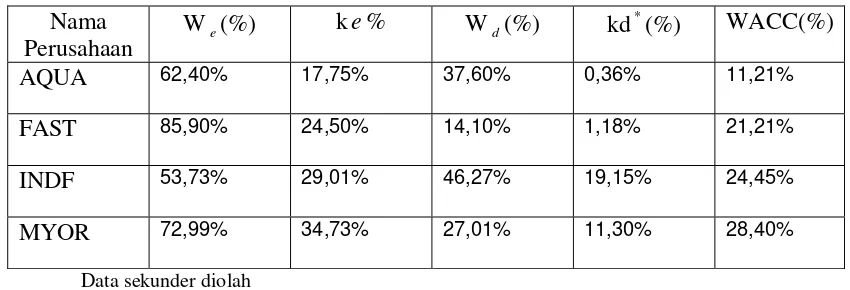

Contoh perhitungan Tabel V.10 ( Perusahaan AQUA Tahun 2005)

Diketahui : Total Ekuitas : Rp 405.323.830.253,-

Hutang Jangka Panjang : Rp 257.954.933.586,-

Rumus: We (Proporsi Ekuitas)