EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM

Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yosef Herman Samudro NIM : 082114072

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM

Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yosef Herman Samudro NIM : 082114072

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

Skripsi

EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM

Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

Oleh:

Yosef Herman Samudro NIM : 082114072

Telah Disetujui oleh:

Pembimbing

iii

Skripsi

EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM

Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

Dipersiapkan dan ditulis oleh: Yosef Herman Samudro

NIM : 082114072

Telah Dipertahankan di depan Dewan Penguji Pada Tanggal 20 September 2013

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Akt. ... Sekretaris Lisia Apriani, S.E.,M.Si.,Akt.,QIA. ... Anggota M. Trisnawati Rahayu, S.E., M.Si., Akt., QIA. ... Anggota Dr. FA. Joko Siswanto, M.M.,Akt.,QIA. ... Anggota Drs. Edi Kustanto, M.M. ...

Yogyakarta, 30 September 2013 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

Lakukanlah yang terbaik untuk hari ini. Dan

lakukan yang sama untuk esok hari seperti hari

ini.

Masa depan adalah misteri

Intuk itu huduplah untuk hari ini saja dan

lakukan yang terbaik untuk hari ini

Kupersembahkan untuk:

Tuhan Yesus Kristus

Bapak dan ibu tercinta.

Simbah yang ada di surga.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT

DI KOPERASI SIMPAN PINJAM

Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

dan dimajukan untuk diuji pada tanggal 20 September 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 September 2013 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Yosef Herman Samudro

NIM : 082114072

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Evaluasi Sistem Pengendalian Intern Pemberian Kredit di Koperasi Simpan Pinjam

Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan loyalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 30 September 2013 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus yang telah melimpahkan rahmat, berkat dan kasih sayang-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar sarjana ekonomi Program Studi Akuntansi, Universitas Sanata Dharma, Yogyakarta.

Dalam proses penyelesaian skripsi ini tentu saja tidak terlepas dari peranan berbagai pihak yang dengan tulus iklas membantu, membimbing, memotivasi, dan memberikan dukungan kepada penulis. Oleh karena itu, penulis mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J., M.Sc., selaku Rektor Universitas Sanata Dharma.

2. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Bapak Drs. Y.P, Supardiyono, M.Si., Akt., Q.I.A., selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Ibu M. Trisnawati Rahayu, S.E., M.Si., Akt., QIA., selaku Dosen pembimbing yang telah meluangkan waktu dalam membantu dan membimbing penulis hingga terselesaikannya skripsi ini.

5. Bapak Dr. FA. Joko Siswanto, M.M.,Akt.,QIA., selaku Dosen penguji yang telah meluangkan waktu dalam menguji penulis.

6. Bapak Drs. Edi Kustanto, M.M., selaku Dosen penguji yang telah meluangkan waktu dalam menguji penulis.

viii

8. Segenap karyawan sekretariat dan perpustakaan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

9. Seluruh pihak-pihak Koperasi Simpan Pinjam KOPDIT Marsudi Mulyo. 10. Keluargaku tercinta yang telah memberikan semangat, doa, dan dukungan

yang begitu besar kepada penulis.

11. Teman-teman Akuntansi 2008 yang telah membantu dan memberikan dukungan kepada penulis dalam proses penyelesaian skripsi ini.

12. Teman-teman satu kelas MPT yang sama-sama bekerja sama dan berjuang dalam menyelesaikan skripsi.

13. Dan berbagai pihak yang tidak dapat penulis sebutkan satu per satu, yang telah membantu dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu, penulis tetap mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi pembaca.

Yogyakarta, 30 September 2013 Penulis

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSIError! Bookmark not defined. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR ... vii

A. Latar Belakang Masalah... 1

B. Batasan Masalah... 3

C. Rumusan masalah... 3

D. Tujuan penelitian... 3

E. Manfaat penelitian... 4

F. Sistematika pemulisan... 4

BAB II... 6

TINJAUAN PUSTAKA ... 6

A. Sistem... 6

1. Pengertian Sistem... 6

2. Karakteristik Sistem... 6

3. Klasifikasi Sistem ... 8

B. Sistem Akuntansi... 9

1. Definisi Sistem Akuntansi ... 9

2. Tujuan Sistem Akuntansi ... 9

3. Unsur Sistem Akuntansi... 10

4. Simbol untuk Pembuatan Bagan Alir Dokumen... 10

C. Sistem Pemberian Kredit... 14

1. Data yang digunakan dalam pemberian kredit... 14

2. Jaringan Prosedur yang Membentuk Sistem Pemberian Kredit... 15

D. Sistem Pengendalian Intern... 18

1. Pengertian sistem pengendalian intern... 18

2. Tujuan Sistem Pengendalian Intern ... 18

3. Unsur-Unsur Sistem Pengendalian Intern... 19

4. Sistem Pengendalian Intern Perkreditan ... 21

5. Pengujian Pengendalian Intern... 22

E. Statistical Sampling... 22

1. Fixed-sample-size attribute sampling... 23

2. Stop-or-go sumpling... 25

3. Discovery sampling... 26

F. Kredit... 28

x

2. Unsur-unsur Kredit ... 29

3. Tujuan Kredit ... 30

4. Fungsi Kredit ... 31

5. Jenis-jenis Kredit ... 31

G. Koperasi... 34

1. Pengertian Koperasi ... 34

2. Landasan Koperasi... 34

3. Tujuan Koperasi... 35

4. Jenis – Jenis Koperasi ... 35

H. Efektivitas... 38

BAB III ... 39

METODE PENELITIAN... 39

A. Jenis Penelitian... 39

B. Tempat dan Waktu Penelitian... 39

C. Objek dan Subjek Penelitian... 39

D. Populasi dan Sampel Penelitian... 40

E. Data yang Dikumpulkan... 40

F. Teknik Pengumpulan Data... 41

G. Teknik Analisis Data... 42

Bab IV... 47

GAMBARAN UMUM PERUSAHAAN... 47

A. Sejarah Perusahaan... 47

B. Dasar Hukum... 48

C. Visi dan Misi... 49

D. Gedung... 49

E. Kepengurusan... 49

F. Info Suku Bunga Pinjaman... 56

G. Produk Koperasi Simpan Pinjam Kopdit Marsudi Mulyo... 57

H. Keanggotaan... 57

BAB V ... 58

ANALISIS DATA DAN PEMBAHASAN ... 58

A. Deskripsi kegiatan pokok di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo... 58

B. Analisis Sistem Pemberian Kredit... 60

C. Analisis Efektifitas Pengendalian Intern dengan cara Melakukan Pengujian Kepatuhan dengan Metode Fixed-Sampel-Size-Attribute Sampling.... 78

D. Pembahasan... 85

Bab VI... 87

PENUTUP ... 87

A. Kesimpulan... 87

B. Keterbatasan Penelitian... 88

C. Saran... 88

DAFTAR PUSTAKA ... 89

xi

DAFTAR TABEL

Tabel 1: Tabel Deskripsi dari Tugas Tugas Setiap Pengurus ... 53

Tabel 2: Tabel Info Suku Bunga Pinjaman... 56

Tabel 3: Tabel Penentuan Besarnya Sampel... 81

Tabel 4: Pemeriksaan terhadap sampel ... 82

xii

DAFTAR GAMBAR

Gambar 1: Struktur Organisasi Koperasi Simpan Pinjam Kopdit Marsudi Mulyo... 55

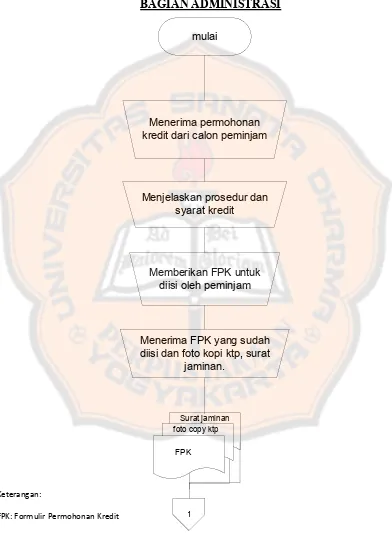

Gambar 2: Bagan Alir Sistem Pemberian Kredit (Bagian Administrasi) ... 66

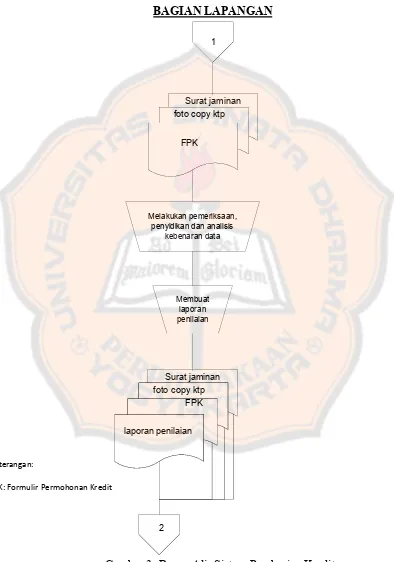

Gambar 3: Bagan Alir Sistem Pemberian Kredit (Bagian Lapangan) ... 67

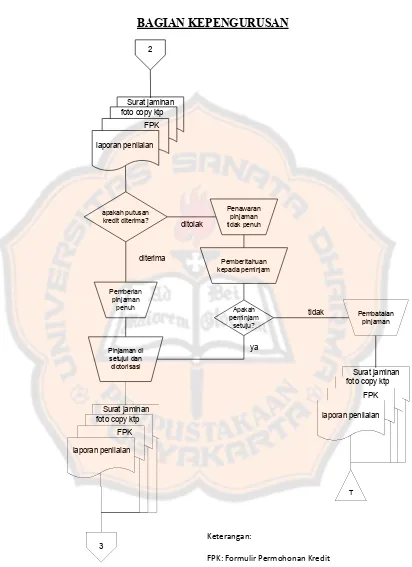

Gambar 4: Bagan Alir Sistem Pemberian Kredit (Bagian Kepengurusan)... 68

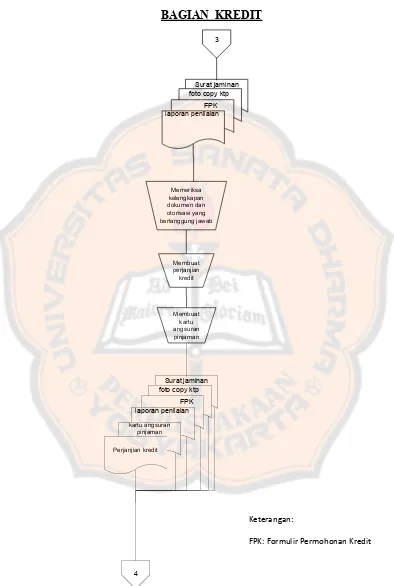

Gambar 5: Bagan Alir Sistem Pemberian Kredit (Bagian Kredit)... 69

Gambar 6: Bagan Alir Sistem Pemberian Kredit (Bagian Keuangan)... 70

Gambar 7: Bagan Alir Sistem Pemberian Kredi (Bagian Kasir) ... 71

Gambar 8: Bagan Alir Sistem Pemberian Kredit (Bagian Pembukuan) ... 72

Gambar 9: Bagan Alir Sistem pembayaran Kredit (Bagian Administrasi)... 73

Gambar 10: Bagan Alir Sistem pembayaran Kredit (Bagian Kasir)... 74

xiii

ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERN PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM

Studi Kasus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

Yosef Herman Samudro NIM : 082114072 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini yaitu: (1) Mendeskripsikan sistem pengendalian intern pemberian kredit yang dilakukan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo, dan (2) Mengetahui keefektifan sistem pengendalian intern pemberian kredit yang dilakukan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

Teknik analisis data yang digunakan dalam penelitian ini adalah: (1) melakukan analisis deskriptif, yaitu dengan mendeskripsikan dan mengevaluasi sistem pengendalian intern pemberian kredit yang dilakukan di koperasi Simpan Pinjam Kopdit Marsudi Mulyo, dan (2) melakukan pengujian pengendalian terhadap sistem pengendalian intern pemberian kredit dengan melakukan metode fixed-sampel-size-attribute sampling.

Hasil penelitian menunjukkan bahwa: (1) sistem pengendalian intern pemberian kredit di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo telah sesuai dengan kajian teori, dan (2) pengendalian intern yang dilaksanakan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo sudah efektif.

xiv

ABSTRACT

EVALUATION OF THE LENDING INTERNAL CONTROL SYSTEM AT THE SAVING AND LOAN COOPERATIVE

A Case Study at Saving and Loan Cooperative Kopdit Marsudi Mulyo Yosef Herman Samudro

NIM : 082114072 Universitas Sanata Dharma

Yogyakarta 2013

The purposes of this study are: (1) to describe the lending internal control system at the Saving and Loan Cooperative Kopdit Marsudi Mulyo, and (2) to find out the effectiveness of the lending internal control system at the Saving and Loan Cooperative Kopdit Marsudi Mulyo.

The data analysis techniques used in this study are: (1) descriptive analysis to describe and evaluate the lending internal control system at the Saving and Loan Cooperative Kopdit Marsudi Mulyo, and (2) compliance test of the lending internal control system using fixed-sample-size-attribute sampling.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Koperasi Indonesia berasaskan kekeluargaan. Hal ini secara jelas tertuang di dalam ketentuan Bab II, bagian pertama, Pasal (2) UU. No. 25 Tahun 1992 tentang Perkoperasian. Asas kekeluargaan ini adalah asas yang memang sesuai dengan jiwa dan kepribadian bangsa Indonesia dan telah berurat-berakar dalam jiwa bangsa indonesia. Koperasi simpan pinjam saat ini, sebagai wadah perekonomian rakyat, terutama rakyat kecil sangatlah penting untuk diberdayakan keberadaannya.

Koperasi simpan pinjam saat ini memiliki salah satu usaha pokok berupa menghimpun dana yang sementara tidak dipergunakan, kemudian disalurkan kembali dana tersebut kepada anggota untuk jangka waktu tertentu. Koperasi simpan pinjam saat ini, sebagai suatu lembaga keuangan yang bergerak disektor publik jasa keuangan yang mempunyai kedudukan sangat penting dalam menunjang sektor riil masyarakat.

Koperasi didirikan dengan tujuan untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membangun perekonomian nasional dalam rangka mewujutkan masyarakat yang maju, adil, dan makmur berdasarkan Pancasila dan UUD 1945.

pemberian kredit yang baik. Kebijakan pemberian kredit yang baik dapat diciptakan dengan kerjasama yang erat dari semua anggota dengan fungsinya masing-masing. Kebijakan pemberian kredit yang diterapkan akan semakin efektif apabila dalam koperasi terdapat pengendalian interen yang baik.

Semakin sulitnya masalah-masalah yang dihadapi oleh koperasi dalam mengendalikan suatu arus kas di dalam suatu koperasi yang bersangkutan disebabkan oleh masalah-masalah dengan para nasabahnya dan pihak internal koperasi itu sendiri. koperasi yang baik adalah koperasi yang saling menguntungkan, maksud dari saling menguntungkan adalah terjadinya simbiosis mutualisme antara koperasi dan nasabahnya maupun koperasi dengan pihak intern koperasi itu sendiri. setiap koperasi harus mempunyai pengendalian interen agar koperasi itu bisa menjaga kekayaan organisasi, Memeriksa ketelitian dan kebenaran data akuntansi, Mendorong efisiensi, Mendorong dipatuhinya kebijakan manajemen.

B. Batasan Masalah

Penelitian yang saya lakukan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo adalah tahun 2012. Penelitian yang saya lakukan hanya terbatas pada bagian pemberian kredit di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

C. Rumusan masalah

Rumusan masalah dari kasus ini adalah sebagai berikut:

1. Bagaimana sistem pengendalian intern pemberian kredit yang dilakukan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo?

2. Apakah sistem pengendalian intern pemberian kredit yang dilakukan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyosudahefektif ?

D. Tujuan penelitian

Tujuan penelitian yang dilakuan pada Koperasi Simpan Pinjam Kopdit Marsudi Mulyo yaitu:

1. Mendeskripsikan sistem pengendalian intern pemberian kredit yang dilakukan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

E. Manfaat penelitian 1. Bagi koperasi

Penelitian ini dapat dipergunakan oleh pengurus koperasi sebagai bahan suatu pertimbangan dalam mengembangkan usaha koperasi.

2. Bagi Universitas Sanata Dharma

Diharapkan dengan penelitian ini dapat dipergunakan sebagai sumber informasi yang berkaitan dengan pengendalian intern pemberian kredit di koperasi dan dapat menambah referensi bagi Perpustakaan Sanata Dharma. 3. Bagi penulis

Penelitian ini bermanfaat bagi penulis menerapkan pengetahuan teoritis yang diperoleh dari perkuliahan dengan kenyataan, dan untuk mempraktekan teori-teori yang saya dapatkan dari perkuliahan.

F. Sistematika pemulisan

BAB I : Pendahuluan

Bab ini berisilatar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini akan diuraikan tentang teori-teori yang mendukung dari hasil pustaka.

Bab ini meliputi jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisa data.

BAB IV : Gambaran Umum

Bab ini berisi tentang sejarah singkat koperasi,maksud dan tujuan koperasi, struktur organisasi koperasi, dan ketenagakerjaan.

BAB V : Analisis Data dan Pembahasan

Bab ini meliputi deskrepsi data, analisis data yang meliputi analisis laporan keuangan.

BAB VI : Penutup

6

BAB II

TINJAUAN PUSTAKA

A. Sistem

1. Pengertian Sistem

Ada beberapa tokoh yang mendefinisikan pengertian suatu sistem secara berbeda-beda, berikut ini adalah beberapa pengertian sistem.

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu. (Jogiyanto,1990: 1).

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu (Mulyadi,2001: 2).

2. Karakteristik Sistem

Menurut jogiyanto(1990:3) suatu sistem mempunyai karakteristik atau sifat-sifat tertentu yaitu:

a. Komponen-komponen

Komponen sistem atau elemen sistem dapat berupa:

b. Batas sistem

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. c. Lingkungan luar sistem

Lingkungan luar sistem adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem.

d. Penghubung sistem

Penghubung merupakan media perantara antar subsistem. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lainnya.

e. Masukkan sistem

masukan adalah energi yang dimasukkan ke dalam sistem. Masukan dapat berupa maintenance input dan sinyal input. Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi. Sinyal input adalah energi yang diproses untuk didapatkan keluaran.

f. Keluaran sistem

Keluaran adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan.

g. Pengolah sistem

h. Sasaran atau tujuan sistem

Sasaran dari sistem sangat menentukan masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

3. Klasifikasi Sistem

Menurut Jogiyanto (1990: 6) sistem dapat diklasifikasikan dari beberapa sudut pandangan, diantaranya adalah sebagai berikut:

a. Sistem diklasifikasikan sebagai sistem abstrak dan sistem fisik

sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Sistem fisik merupakan sistem yang ada secara fisik.

b. Sistem diklasifikasikan sebagai sistem alamiah dan sistem buatan manusia

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat manusia. Sistem buatan manusia adalah sistem yang dirancang oleh manusia.

d. Sistem diklasifikasikan sebagai sistem tertutup dan sistem terbuka Sistem tertutup merupakan sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya. Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya.

B. Sistem Akuntansi

1. Definisi Sistem Akuntansi

Sistem akuntansi menurut Mulyadi(2001:3) adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

2. Tujuan Sistem Akuntansi

Menurut Mulyadi (2001:19), tujuan sistem akuntansi yaitu:

a. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru. b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengetahui mutu, ketepatan penyajian, maupun struktur informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

3. Unsur Sistem Akuntansi

Menurut Mulyadi (2001: 3), unsur sistem akuntansi terdiri dari: a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Dengan formulir data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. d. Buku Pembantu

Buku pembantu merupakan buku yang terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar

e. Laporan

Laporan berisi informasi yang merupakan keluaran sistem akuntansi. 4. Simbol untuk Pembuatan Bagan Alir Dokumen

a. Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis dokumen, yang merupakan fotmulir yang digunakan untuk merekam data terjadinya suatu transaksi.

b. Dokumen dan tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya.

c. Berbagai dokumen

simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

d. Catatan

e. Penghubung ke halaman yang sama

Simbol ini digunakan sebagai penghubung untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama.

f. Penghubung ke halaman yang berbeda

Simbolini digunakan untuk menggambarkan bagan alir suatu sistem akuntansi bila diperlukan lebih dari satu halaman.

g. Kegiatan manual

Simbol ini digunakan untuk menguraikan secara singkat kegiatan manual yang terjadi.

h. Keterangan, komentar

Simbol ini digunakan untuk menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir.

i. Arsip sementara

j. Arsip permanen

Simbol ini digunakan untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan.

k. Keputusan

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses pengolahan data.

l. Garis Alir

Simbol ini menggambarkan arah proses pengolahan data.

m. persimpangan garis alir

Simbol ini digunakan untuk menunjukkan arah masing-masing garis jika terdapat dua garis alir bersimpangan.

ya

n. Pertemuan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

o. Mulai/berakhir

Simbol ini untuk menggambarkan awal dan akhir suatu sistem akuntansi.

C. Sistem Pemberian Kredit

1. Data yang digunakan dalam pemberian kredit

Menurut Suyatno (2003: 69), data yang biasanya digunakan dalam pemberian suatu fasilitas kredit adalah:

a. Surat permohonan nasabah. b. Daftar isian.

c. Daftar lampiran lain yang diperlukan.

d. Dokumen dan laporan mengenai penyidikan dan analisis kredit. e. Surat jaminan.

f. Surat pengikatan jaminan. g. Dokumen perjanjian kredit.

h. Dokumen informasi untuk bagian lain. i. Bukti pencairan kredit.

2. Jaringan Prosedur yang Membentuk Sistem Pemberian Kredit

Menurut Suyatno (2003: 69), jaringan prosedur yang membentuk sistem pemberian kredit adalah:

a. Permohonan kredit

Permohonan ini dapat diartikan sebagai permohonan baru untuk mendapatkan suatu jenis fasilitas kredit, yang terdiri atas berkas-berkas permohonan kredit, yaitu :

1) Surat-surat pcrmohonan kredit yang ditandatangani secara lengkap dan sah

2) Daftar isian permohonan kredit yang disediakan oleh koperasi 3) Daftar lampiran lainnya yang diperlukan sesuai permohonan jenis

fasilitas kredit

Permohonan kredit ini dilaksanakan oleh bagian pelayanan nasabah yang bertugas memberikan pelayanan kepada calon peminjam berkaitan dengan permohonan kredit.

b. Penyidikan dan analisis data

Yang dimaksud dengan penyidikan (investigasi) kredit adalah: 1) Wawancara dengan pemohon kredit atau debitur.

2) Pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan nasabah, baik data intern maupun data ekstern. 3) Pemeriksaan/penyidikan atas kebenaran dan kewajiban mengenai

4) Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah dilaksanakan.

Yang dimaksud dengan analisis kredit adalah pekerjaan yang meliputi: 1) Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek

baik keuangan maupun non keuangan untuk mengetahui kemungkinan dapat atau tidak dapat dipertimbangkan suatu permohonan kredit.

2) Menyusun laporan analisis yeng diperlukan yang berisi penguraian dan kesimpulan serta penyajian alternatif sebagai pertimbangan untuk pengambilan keputusan pimpinan dari permohonan kredit nasabah.

Pekerjaan penyidikan dan analisis data ini dilakukan oleh petugas pada bagian pembahas kredit. Namun apabila koperasi tidak memiliki petugas khusus untuk pekerjaan-pekerjaan tersebut maka penyidikan dan analisis data dapat dilakukan oleh pejabat tertinggi pada pihak pemberi kredit yang bersangkutan yang dianggap dapat melaksanakan pekerjaan-pekerjaan tersebut.

c. Keputusan atas permohonan kredit

1) Penolakan permohonan kredit

Penolakan dilakukan untuk pemohon kredit yang dianggap secara teknis tidak mernenuhi persyaratan. Keputusan ini dapat diambil langsung oleh kepala bagian kredit atau kepala cabang. 2) Persetujuan permohonan kredit

Keputusan persetujuan permohonan kredit merupakan keputusan koperasi untuk mengabulkan permohonan kredit. Untuk melindungi kepentingan pihak pemberi kredit dalam pelaksanaan persetujuan kredit perlu ditegaskan terlebih dahulu syarat-syarat fasilitas kredit, dan prosedur yang harus dilalui oleh pemohon kredit. Dalam keputusan atas persetujuan permohonan kredit ini, bagian pelaksana kredit akan menerbitkan surat putusan kredit dan surat tanggapan dari komite kredit.

d. Pencairan fasilitas kredit

Pencairan fasilitas kredit meliputi transaksi-transaksi untuk mencairkan kredit yang telah disetujui oleh perusahaan atau lembaga yang memberikan kredit. Dalam prakteknya, pencairan kredit ini dapat berupa pernbayaran dan atau pemindahbukuan atas beban rekening pinjaman atau fasilitas kredit lainnya yang dilaksanakan oleh bagian pencairan dan pembayaran kredit dan bagian administrasi.

e. Pelunasan fasilitas kredit

hapusnya ikatan perjanjian kredit. Pelunasan fasilitas kredit ini dilaksanakan oleh bagian pencairan dan pembayaran kredit dan bagian administrasi. Kewajiban yang harus dipenuhi yaitu pelunasan utang pokok, utang bunga, denda (jika ada) dan biaya administrasi lain. Penyerahan dokumen jaminan kredit dilakukan setelah pemohon kredit benar-benar telah melaksanakan kewajibannya.

D. Sistem Pengendalian Intern

1. Pengertian sistem pengendalian intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran–ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2001 : 163).

2. Tujuan Sistem Pengendalian Intern

Menurut Mulyadi(2001:163-164), dilihat dari Tujuannya sistem pengendalian intern dibagi menjadi dua macam yaitu:

a. Pengendalian intern akuntansi(Internal accounting control)

ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

b. Pengendalian intern administratif(Internal administratif control)

Meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

3. Unsur-Unsur Sistem Pengendalian Intern

Menurut Mulyadi (2001: 164), unsur-unsur pokok pengendalian intern meliputi:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip :

1) harus dipisahkan fungsi-fungsi operasi (fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan) dan penyimpangan dari fungsi akuntansi (fungsi yeng memiliki wewenang untuk mencatat peristiwa keuangan perusahaan).

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki weweneng untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu harus ada sistem yang mengatur pembagian wewenang untuk otorisasi atas telaksananya setiap transaksi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Cara-cara yang umumnya ditempuh perusahaan dalam menciptakan praktik yang sehat:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak yang dilaksanakan tanpa pemberitahuan lebih dulu kepada pihak yang diperiksa dengan jadwal yang tidak teratur. Hal ini dilakukan agar mendorong karyawan melaksanakan tugasnya sesuai dengan aturan yang ditetapkan.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi,tanpa ada campur tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan yang diadakan secara rutin. Hal ini dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan di antara mereka dapat dihindari.

oleh pejabat lain sehingga jika ada kecurangan, diharapkan dapat diungkapkan oleh pejabat yang menggantikan untuk sementara tertebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. Hal ini dilakukan untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya. 7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektifitas unsur-unsur pengendalian intern yang lain yang biasa disebut pengawas intern atau staf pemeriksa intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Jika perusahaan memiliki karyawan yang kompeten dan jujur maka unsur pengendalian intern dapat dikurangi sampai batas minimum dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Untuk mendapatkan karyawan yang kopeten dan dapat dipercaya, cara yang dapat ditempuh perusahaan:

1) Seleksi calon karyawan berdasarkan persyaratan yang di tuntut oleh pekerjaannya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya. 4. Sistem Pengendalian Intern Perkreditan

berbagai pihak yang dapat merugikan bank dan terjadinya praktek pemberian kredit yang tidak sehat.

Sistem pengendalian intern perkreditan meliputi kebijaksanaan perkreditan, organisasi perkreditan, dan prosedur perkreditan.

5. Pengujian Pengendalian Intern

Menurut Mulyadi(2011:198) untuk menguji kapatuhan terhadap pengendalian intern, dapat dilakukan dengan dua macam pengujian. Yaitu: a. Pengujian adanya kepatuhan terhadap sistem pengendalian intern.

Pengujian terhadap ada tidaknya kepatuhan pelaksanaan pengendalian intern, dapat dilakukan dengan dua macam pengujian:

1) Pengujian transaksi dengan cara mengikuti pelaksanaan transaksi tertentu.

2) Pegujian transaksi tertentu yang telah terjasi dan yang telah di catat.

b. Pengujian tingkat kepatuhan terhadap sistem pengendalian intern.

E. Statistical Sampling

Menurut Mulyadi (2011:253), Statistical sampling dibagi menjadi dua:

Menurut Mulyadi (2011:253), ada tiga model attribute sampling: fixed-sampel-size-attribute sampling, stop-or-go sampling dan discovery sampling. 1. Fixed-sample-size attribute sampling

Model pengambilan sampel ini adalah model yang paling banyak digunakan dalam audit. Pengambilan sampel dengan model ini ditujukan untuk memperkirakan prosentase terjadinya mutu tertentu dalam suatu populasi. Misalnya dengan model ini auditor dapat memperkirakan berapa persen bukti kas keluar (voucher) yang terdapat dalam populasi yang tidak dilampiri dengan bukti pendukung yang lengkap. Model ini terutama digunakan jika auditor melakukan pengujian pengendalian terhadap suatu unsur pengendalian intern, dan auditor tersebut memperkirakan akan menjumpai beberapa penyimpangan (kesalahan).

Berikut ini prosedur pengambilan sampel menggunakan fixed-sampel size-attribute sampling dalam pengujian pengendalian :

a. Penentuan attribute yang akan diperiksa untuk menguji efektivitas pengendalian intern

b. Penentuan populasi yang akan diambil sampelnya

Setelah attribute yang akan diuji ditentukan, langkah berikutnya adalah menentukan populasi yang akan diambil sampelnya.

c. Penentuan besarnya sampel

Untuk menentukan besarnya sampel yang akan diambil dari populasi tersebut secara statistik, maka auditor harus mempertimbangkan faktor-faktor berikut ini:

1) Penentuan tingkat keandalan (reliability level) atau confidence level atau disingkat R%. Tingkat keandalan adalah probabilitas benar dalam mempercayai efektivitas pengendalian intern.

2) Penaksiran persentase terjadinya attribute dalam populasi. Penaksiran ini didasarkan pada pengalaman auditor di masa yang lalu atau dengan melakukan percobaan.

3) Penetuan batas ketepatan atas yang diinginkan (desired upper precision limit atau DUPL).

4) Penggunaan tabel penentuan besarnya sampel untuk menentukan besarnya sampel.

d. Pemilihan anggota sampel dari seluruh anggota populasi

e. Pemeriksaaan terhadap attribute yang menunjukkan efektivitas unsur pengendalian intern

f. Evaluasi hasil pemeriksaan terhadap attribute anggota sampel

besarnya sampel yang lalu. Dengan tabel tersebut dapat ditemukan besarnya achieved upper precision limit (AUPL). AUPL ini kemudian dibandingkan dengan DUPL untuk menilai apakah unsur pengendalian intern tersebut efektif. Jika AUPL lebih rendah dari DUPL, kesimpulan yang dapat diambil adalah unsur pengendalian intern yang diperiksa merupakan unsur sistem yang efektif.

2. Stop-or-go sumpling

Model pengambilan sampel ini sering juga disebut dengan decision atribute sampling. Model ini dapat mencegah pengambilan sampel yang terlalu banyak, yaitu dengan cara menghentikan pengujian sedini mungkin. Model ini digunakan jika diyakini bahwa kesalahan yang diperkirakan dalam populasi sangat kecil.

Prosedur yang harus ditempuh oleh auditor dalam menggunakan stop-or-go sampling adalah sebagai berikut:

a. Tentukan desired upper precision limit dan tingkat keandalan

Pada tahap ini auditor mementukan tingkat keandalan yang akan dipilih dan tingkat kesalahan maksimum yang masih dapat diterima. Tabel yang tersedia dalam stop-or-go sampling ini menyarankan auditor untuk memilih tingkat kepercayaan 90%, 95%, atau 99%. b. Gunakan Tabel Besarnya Sampel Minimum untuk Pengujian

minimum yang harus diambil oleh auditor dengan bantuan Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian. Jika pengendalian intern klien baik, auditor disarankan untuk tidak menggunakan tingkat keandalan kurang dali 95% dan menggunakan

desired upper precision limitlebih dari 5%. c. Buatlah tabel stop-or-go decision.

Setelah besarnya sampel minirnum ditentukan, langkah selanjutnya adalah membuat tabel keputusan stop-or-go.

d. Evaluasi hasil pemeriksaan terhadap sampel. 3. Discovery sampling

Model pengambilan sampel ini cocok digunakan jika tingkat kesalahan yang diperkirakan dalam populasi sangat rendah (mendekati nol). Dalam model ini auditor menginginkan kemungkinan tertentu untuk menemukan paling tidak satu kesalahan, jika kenyataannya tingkat kesalahan sesungguhnya lebih besar dari yang diharapkan. Discovery samplingdipakai oleh auditor untuk menemukan kecurangan, pelanggaran yang serius dari unsur pengendlian intern, dan ketidakberesan yang lain.

Umumnya, kondisi yang diperlukan sebagai dasar penggunaan

discovery samplingadalah:

b. Jika auditor mencari karakteristik yang sangat kritis, yang jika hal ini ditemukan, merupakan petunjuk adanya ketidakberesan yang lebih luas atau kesalahan yang serius dalam laporan keuangan.

Prosedur pengambilan sampel dalam discovery sampling adalah sebagai berikut:

a. Tentukan attributeyang akan diperiksa.

Attribute yang akan diperiksa harus ditentukan lebih dahulu sebelum

discovery samplingdilakukan.

b. Tentukan populasi dan besar populasi yang akan diambil sampelnya. Tabel untuk menentukan besarnya sampel disusun sesuai dengan besarnya populasi. Oleh karena itu, setelah attribute ditetapkan, langkah berikutnya adalah menghitung besarnya populasi.

c. Tentukan tingkat keandalan.

Seperti halnya dengan model attribute sampling yang lain, auditor harus menentukan tingkat keandalan.

d. Tentukan desired upper precision limit.

Auditor kemudian menentukan tingkat kesalahan populasi yang masih dapat diterima.

e. Tentukan besarnya sampel.

f. Periksa attribute sample.

g. Evaluasi hasil pemeriksaan terhadap karakteristik sampel.

Jika dari pemeriksaan terhadap sampel tidak ditemukan kesalahan, dapat diambil kesimpulan bahwa pengendalian internnya efektif. Jika auditor menemukan kesalahan satu atau lebih kesalahan dalam pemeriksaan terhadap anggota sampel, auditor kemungkinan tidak akan dibuat kesimpulan secara statistik mengenai hasil pemeriksaan. Jika tujuan pemeriksaan adalah menemukan (discover) kesalahan, maka auditor akan menghentikan pemeriksaan terhadap anggota sampel segera setelah ia menemukan kesalahan. Langkah berikutnya umumnya adalah auditor melakukan penelaahan terhadap karakteristik kesalahan yang ditemukannya.

F. Kredit

1. Pengertian Kredit

Dalam arti secara luas istilah kredit berasal dari kata yunani yaitu

credere, yang berarti kepercayaan.

Sedangkan pengertian kredit secara umum adalah kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan surat janji pembayaran dilakukan atau ditangguhkan pada jangka waktu yang disepakati.

Menurut Suyatno (2003:13), manusia memerlukan kredit karena manusia merupakan homo economicusdan setiap manusia selalu berusaha untuk memenuhi kebutuhannya. Kebutuhan manusia yang beraneka ragam sesuai dengan harkatnya itu akan selalu meningkat, sedangkan kemampuan untuk mencapai suatu yang diinginkan itu terbatas. Hal ini menyebabkan manusia memerlukan bantuan untuk memenuhi hasrat dan cita-citanya tersebut. Dalam hal ini manusia berusaha, maka untuk meningkatkan usahanya atau untuk meningkatkan daya guna sesuatu barang, manusia memerlukan bantuan dalam bentuk permodalan. Bantuan dalam bentuk tambahan modal inilah yang sering disebut dengan kredit. 2. Unsur-unsur Kredit

Menurut Suyatno (2003:14), unsur yang terdapat dalam kredit adalah:

a. Kepercayaan

b. Waktu

Waktu merupakan suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk

Degree of risk merupakan tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan unsur risiko. Dengan adanya unsur risiko inilah maka timbullah jaminan dalam pemberian kredit.

d. Prestasi

Prestasi atau objek kredit tidak saja diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa.

3. Tujuan Kredit

sektor pajak. Bagi masyarakat pemberian kredit dapat lebih mengembangkan sektor riil yang diusahakan oleh pengusaha mikro, kecil, dan menengah, yang akan menciptakan kesempatan kerja bagi masyarakat sehingga kesejahteraan masyarakat akan meningkat.

4. Fungsi Kredit

Menurut suyatno (2003: 16), fungsi kredit dalam kehidupan perekonomian dan perdagangan antara lain:

a. Meningkatkan daya guna uang

b. Meningkatkan peredaran dan lalu lintas uang c. Meningkatkan daya guna dan peredaran barang d. Kredit sebagai salah satu alat stabilitas ekonomi e. Meningkatkan kegairahan berusaha

f. Meningkatkan pemerataan pendapatan

g. Kredit sebagai alat untuk meningkatkan hubungan internasional 5. Jenis-jenis Kredit

Menurut suyatno (2003: 25), kredit dapat dikategorikan menjadi beberapa jenis Yaitu:

a. Berdasarkan tujuannya Kredit ini terdiri dari: 1) Kredit konsumtif

2) Kredit produktif

Merupakan kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi.

3) Kredit perdagangan

Merupakan kredit yang diberikan dengan tujuan untuk membeli barang-barang untuk dijual lagi.

b. Berdasarkan jangka waktunya Kredit ini terdiri dari:

1) Kredit jangka Pendek

Kredit jangka pendek yaitu kredit yang berjangka waktu maksimum 1 tahun.

2) Kredit jangka menengah

Kredit jangka menengah merupakan kredit yang berjangka waktu antara 1 (satu) sampai 3 (tiga) tahun.

3) Kredit jangka panjang

Kredit jangka panjang merupakan kredit yang berjangka waktu lebih dari 3 (tiga) tahun.

c. Berdasarkan jaminannya Kredit ini terdiri dari: 1) Kredit tanpa jaminan

2) Kredit dengan jaminan

Jaminan yang diberikan untuk sesuatu kredit dapat terdiri atas: a) Jaminan barang, baik barang tetap maupun barang tidak tetap

(bergerak).

b) Jaminan pribadi yaitu suatu perjanjian dimana satu pihak menyanggupi pihak lainnya (kreditur) bahwa ia menjamin pembayarannya suatu hutang apabila si terhutang (kreditur) tidak menepati kewajibannya.

c) Jaminan efek-efek saham, obligasi, dan sertifikat yang didaftar di bursa efek-efek.

d. Berdasarkan perggunaannya Kredit ini terdiri dari: 1) Kredit eksploitasi

Kredit eksploitasi merupakan kredit yang memiliki jangka waktu yang pendek yang diberikan kepada nasabah untuk membiayai kebutuhan modal kerja perusahaan sehingga dapat berjalan dengan lancar.

2) Kredit investasi

G. Koperasi

1. Pengertian Koperasi

Koperasi berasal dari kata codan operation, yang mengandung arti bekerja sama untuk dapat mencapai tujuan. Oleh sebab itu koperasi dapat diartikan sebagai:

Menurut Widiyanti (2007:1), "koperasi adalah suatu perkumpulan yang beranggotakan orang-orang atau badan-badan, yang memberikan kebebasan masuk dan keluar sebagai anggota, dengan bekerjasama secara kekeluargaan menjalankan usaha, untuk mempertinggi kesejahteraan jasmaniah para anggotanya".

Menurut Undang-undang Perkoperasian No.25 Tahun 1992

"Koperasi adalah Badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan".

2. Landasan Koperasi

Menurut Widiyanti (2007:8), tentang landasan-landasan koperasi dapat terbagi atas :

a. Landasan idiil koperasi indonesia

Yang dimaksud dengan landasan idiil koperasi adalah dasar atau landasan yang digunakan dalam usaha untuk mencapai cita-cita koperasi. Koperasi sebagai kumpulan sekelompok orang bertujuan untuk meningkatkan kesejahteraan anggota.

b. Landasan strukturil dan gerak koperasi indonesia

kegiatan dan usaha ini juga telah diatur dalam UUD 1945 pada pasal 33 ayat 1 yang berbunyi: "perekonomian disusun sebagai usaha bersana berdasarkan atas asas kekeluargaan".

c. Landasan mental koperasi indonesia

Landasan mental koperasi indonesia adalah setia kawan dan kesadaran berpribadi. Rasa setia telah ada dalam masyarakat indonesia sejak dulu dan merupakan sifat asli bangsaindonesia. Sifat ini tercermin dalam bentuk perbuatan dan tingkah laku yang nyata sebagai kegiatan gotong-royong.

3. Tujuan Koperasi

Menurut pasal 3 Undang-Undang No.25 Tahun 1992,

"koperasi bertujuan memajukan kesejahteraan anggota pada kususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujutkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945".

4. Jenis – Jenis Koperasi

Menurut Widiyanti (2003:49), secara garis besar jenis Koperasi yang ada dapat kita bagi menjadi 5 golongan, yaitu:

a. Koperasi Konsumsi

b. Koperasi Kredit(koperasi simpan pinjam)

Koperasi simpan pinjam merupakan koperasi yang kegiatan atau jasa utamanya menyediakan jasa penyimpanan dan pinjaman untuk anggotanya.

c. Koperasi Kroduksi

Koperasi produksi merupakan koperasi yang anggotanya tidak memiliki rumah tangga atau perusahaan sendiri-sendiri tetapi bekerja sama dalam wadah koperasi untuk menghasilkan dan memasarkan barang atau jasa, dan kegiatan utamanya menyediakan, mengoperasikan, atau mengelola sarana produksi bersama.

d. Koperasi Jasa

Koperasi jasa merupakan koperasi yang berusaha di bidang penyesiaan jasa tertentu bagi para anggota maupun masyarakat umum. e. Koperasi Serba Usaha

Koperasi ini bertujuan untuk meningkatkan produksi dan kehidupan rakyat di daerah pedesaan. Satu unit desa terjadi dari beberapa desa dalam satu kecamatan yang merupakan satu kesatuan potensi ekonomi. Yang menjadi anggota KUD itu adalah orang orang yang bertempat tinggal atau menjalankan usahanya di wilayah unit desa itu yang merupakan daerah kerja KUD.

a. Koperasi Primer

Koperasi primer merupakan koperasi yang anggotanya adalah orang orang yang memiliki kesamaan kepentingan ekonomi dan melakukan kegiatan usaha yang langsung melayani para anggota tersebut.

b. Koperasi Sekunder

Koperasi sekunder merupakan koperasi yang beranggotakan badan-badan hukum koperasi karena kesamaan kepentingan ekonomis mereka bergabung untuk tujuan efisiensi dan kelayakan ekonomis dalam rangka melayani para anggotanya.

Jenis Koperasi menurut status Hukum yang dimilikinya: a. Koperasi berbadan hukum (Koperasi Formal)

Merupakan koperasi yang telah memperoleh badan hukum koperasi dan karenanya dapat melakukan tindakan hukum yang berkenaan dengan seluruh kegiatan usahanya.

b. Lembaga kerja sama ekonomi masyarakat yang belum atau tidak berbadan hukum

H. Efektivitas

39

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang saya lakukan ini adalah studi kasus. Penelitian dilakukan secara langsung di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo. Hasil penelitian ini hanya berlaku untuk Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Penelitian yang saya lakukan ini dilaksanakan di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo. yang beralamat di jln. Wonosari KM 23 Putat Gunung Kidul.

2. Waktu penelitian

Penelitian yang saya lakukan ini dilaksanakan pada bulan Maret - Mei 2013

C. Objek dan Subjek Penelitian 1. Objek penelitian

2. Subjek penelitian

Subjek yang diteliti adalah bagian administrasi, bagian kredit, ketua/pimpinan koperasi dan bendahara pada Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

D. Populasi dan Sampel Penelitian 1. Populasi penelitian

Populasi adalah keseluruhan data yang dijadikan sasaran. Dalam hal ini proses permohonan kredit sampai proses pencairan kredit periode Januari-Desember 2012 yang terdapat pada Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

2. Sampel

Sampel adalah bagian dari suatu wilayah populasi yang diteliti. Dalam hal ini sampelnya adalah sebagian proses permohonan kredit sampai proses pencairan kredit di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo periode Januari-Desember 2012 yang dipilih secara acak.

E. Data yang Dikumpulkan 1. Surat permohonan pinjaman 2. Surat keterangan pinjaman

6. Surat taguhan

7. Bukti/surat penerimaan kredit

8. Bukti pelunasan dan pembayaran kredit 9. Bukti penerimaan kredit

10. Kartu pembayaran pinjaman 11. Kartu rekening kredit 12. Gambaran perusahaan

F. Teknik Pengumpulan Data 1. Observasi

Observasi adalah teknik pengumpulan data yang dilakukan dengan pengamatan secara langsung pada operasi perusahaan. Pengamatan dilakukan untuk mengetahui pengendalian intern pemberian kredit dalam Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

2. Wawancara

3. Dokumentasi

Dekumen adalah teknik pengumpulan data dengan memperoleh dokumen atau arsip perusahaan yang mencakup data dalam bentuk tulisan atau gambar. Data yang diperlukan dalam penelitian ini adalah laporan pertanggungjawaban pengurus koperasi Koperasi Simpan Pinjam Kopdit Marsudi Mulyo periode 2012-2013 untuk mengetahui keadaan keuangan koperasi Koperasi Simpan Pinjam Kopdit Marsudi Mulyo. Selain itu data yang di perlukan adalah data-data yang berkaitan dengan permohonan dan pencairan kredit di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

4. Kuesioner

Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara menyusun daftar pertanyaan secara tertulis mengenai masalah yang akan diteliti, kemudian pertanyaan tersebut harus dijawab sesuai dengan keadaan yang ada di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

G. Teknik Analisis Data 1. Analisis deskriptif

b. Evaluasi pengendalian intern pemberian kredit

Evaluasi tersebut dilakukan dengan cara membandingkan unsur pengendalian yang sudah ada dalam koperasi dengan sistem pengendalian yang baik menurut teori. Unsur pengendalian intern tersebut meliputi struktur organisasi yang memisahkan tugas dengan tanggung jawab secara tegas, adanya wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, uang, pendapatan dan biaya koprasi, praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi dan karyawan yang mutunya sesuai dengan tanggung jawabnya.

2. Melakukan pengujian pengendalian

Pengujian pengendalian dalam penelitian ini menggunakan atribute sampling yaitu fixed-sampel-size-attribute sampling. Pengambilan sampel dengan model ini ditujukan untuk memperkirakan persentase terjadinya mutu tertentu dalam populasi. Langkah langkah yang dilakukan dalam model fixed-sampel-size-attribute samplingadalah:

a. Penentuan attribute berupa tanda tangan bagian kredit dan pimpinan Koperasi Simpan Pinjam Kopdit Marsudi yang akan diperiksa untuk pengujian efektifitas pengendalian intern.

b. Penentuan besarnya populasi

c. Penentuan besarnya sampel

Faktor-faktor yang perlu dipertimbangkan dalam menentukan besarnya sampel:

1) Penentuan tingkat keandalan atau confidence level atau disingkat R%

2) Penaksiran presentase terjadi attribute dalam populasi 3) Penentuan batas kesepakatan atas yang diinginkan

4) Penggunaan tabel penentuan besarnya sampel untuk menentukan besarnya sampel

Penentuan sampel dilakukan secara statistik. Oleh karena itu langkah langkah yang harus dilakukan adalah:

1) Penentuan tingkat keandalan (reliability level) atau disingkat R%. Tingkat keandalan adalah probabilitas benar dalam mempercayai efektivitas pengendalian intern. Biasanya R% yang digunakan adalah R%=95%. Tingkat keandalan sebesar 95% ini menunjukkan probabilitas keyakinan dalam mempercayai efektifitas pengendalian intern.

2) Melakukan penaksiran presentase terjadinya attribute dalam populasi. Penapsiran ini didasarkan pada pengalaman masa lalu atau dengan melakukan percobaan. Dalam penelitian ini membuat penaksiran terjadinya atribute dalam populasi sebesar 1%.

4) Penggunaan tabel penentuan besarnya sampel untuk menentukan besarnya sampel. Tabel penentuan besarnya sampel yang tersedia adalah disusun menurut tingkat keandalannya.

d. Pemilihan anggota sampel dari seluruh anggora populasi. e. Pemeriksaan terhadap atribut

Bila dari sampel yang di ambil tidak terdapat kesalahan atau kesalahan sama dengan 0 maka pengendalian intern yang ditetapkan koperasi tersebut efektif.

f. Evaluasi hasil pemeriksaan

Pengertian evaluasi hasil pemeriksaan menurut Mulyadi (2002:254) adalah:

Jika ditemukan attribute yang berupa tanda tangan bagian kredit dan pimpinan koperasi simpan pinjam tidak sesuai dengan prosedur, maka peneliti akan menggunakan tabel evaluasi hasil yang memiliki tingkat keandalan sesuai yang digunakan untuk menentukan besarnya sampel yang lalu. Dengan tabel tersebut peneliti dapat menemukan tingkat

achieved upper precision limit(AUPL).

Pencarian AUPL (achieved upper precision limit) dilakukan oleh auditor dengan cara sebagai berikut:

1) Ambil tabel evaluasi hasil keandalan 95%

3) Dari angka sample size 100 tersebut kemudian pencarian berjalan kekanan secara horinsental untuk menemukan angka kesalahan yang dijumpai oleh auditor dalam pemeriksaan terhadap sampel 4) Dari angka 3 yang kalau ditarik horisontal ke kiri didapat sampel

size, ditarik vertikal ke atas untuk menemukan achieved upper precision limit

g. Efektifitas pengendalian intern

47

Bab IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Berdiri pada tanggal 12 september 1982 yang diawali dari kegiatan sinoman dan pengajian di dusun putut II dan putut I. Anggota awal adalah 24 orang yang terkumpul modal Rp.10.000,00. wilayah kerja desa patut dan sekitarnya. dan tahun 1994 memperoleh status badan hukum tingkat propinsi dengan nomer: 1751/HB/XI, tanggal 30 agustus 1994.

predikat yang pernah diperoleh Koperasi Simpan Pinjam Kopdit Marsudi Mulyo adalah sebagai berikut:

1. klasifikasi B sangat mantap tahun 1995 2. klasifikasi A mantap tahun 1996

3. juara harapan tingkat nasional KSP tahun 1996 4. juara terbaik 1 KSP tingkat propinsi tahun 1997 5. predikat "sehat" tahun 1997

6. koperasi berprestasi tingkat nasional tahun 1999 7. juara 2 tingkat propinsi DIY tahun 1999

8. skor tertiggi evaluasi DLA oleh CCA canada 2003 9. predikat "sehat" penilaian kesehatan KSP tahun 2003 10. klasifikasi A (sangat baik) penilaian tahun 2003

13. penilaian klasifikasi A (sangat baik) tahun 2006

14. koperasi berprestsi peringkat 2 tahun 2007 propinsi DIY 15. penilaian krasifikasi klasifikasi A (sangat baik) tahun 2009 16. predikat "sehat" penilaian tahun 2010

17. predikat "sehat" penilaian tahun 2011 18. predikat "sehat" penilaian tahun 2012

B. Dasar Hukum

1. Ideal : Pancasila

2. Konstitusional : Undang-Undang Dasar tahun 1945 3. Operasional :

1. UUD 1945 pasal 33 ayat 1 beserta penjelasannnya 2. UU No 25 tahun 1992 tentang Perkoperasian

3. PPRI No 9 tahun 1995 tentang kegiatan USP dan KSP

C. Visi dan Misi

Visi

terwujutnya lembaga pelayanan jasa keuangan yang mandiri, profesional, lebih kompetitif, erpercaya, berdasarkan nilai dan prinsip koperasi kredit untuk meningkatkan kesejahteraan anggota dan masyarakat.

Misi

menumbuhkembangkan kerjasama, kebersamaan atas dasar saling percaya, keswadayaan, solidaritas melalui pendidikan dan pelayanan untuk meningkatkan kesejahteraan anggota.

D. Gedung

Koperasi Simpan Pinjam Kopdit Marsudi Mulyo pada tahun 12 september 1982 sampai dengan sekarang berkantor di satu rumah jalan wonosari km 23 putat patuk gunungkidul, yang sampai sekarang tetap menjadi kantor pusatnya.

E. Kepengurusan

1. Merumuskan perencanaan jangka panjang, menengah dan program tahunan organisasi,yang selaras dengan Visi, Misi, dan arah kebijakan Gerakan Koperasi Kredit Indonesia (GKKI ).

2. Menyusun dan menetapkan kebijakan-kebdakan manajemeq yang selaras dengan Perencanaan dan program Organisasi, serta mengarah pada pencapaian hasil yang optimal.

3. Berperan serta aktif dalam membangun Gerakan Koperasi Kredit Indonesia, dengan cara mendukung penuh program dan kebijakan Koperasi tingkat sekunder ( PUSKOPDIT ).

4. Melakukan supervisi pengelolaan Kopdit yang dilaksanakan oleh pelaksana harian Kopdit.

5. Melakukan koordinasi pengelolaan kopdit bersama manajer secara periodik.

6. Merpertanggung jawabkan pengelolaan kopdit kepada Anggota melalui Rapat Anggota Tahunan

7. Menyelenggarakan rapat/pertemuan pengurus dan gabungan secara berkala.

Wewenang masing-masing pengurus adalah sebagai berikut:

1. Ketua

pelaksanaan seluruh program koperasi, menandatangani surat surat berharga/penting, mensupervisi seluruh kegiatan organisasi.

2. wakil ketua

membantu pekerjaan ketua, mengkordinir dan meakukan supervisi pelaksanaan program pendidikan/pelatihan bagi pengurus, pengawas, karyawan, anggota dan calon anggota. mewakili ketua bila berhalangan, evaluasi, analisa pembinaan pengurus, karyawan dan komisaris.

3. sekretaris

mencatat semua hasil rapat dalam buku notulen rapat, membuat surat undangan rapat/pertemuan, menyimpan/merawatsurat surat menting, pengendalian rencana kerja, melakukan supervisi bidang administrasi oeganisasi dan perkantoran.

4. Bendahara

bertanggung jawab terhadap pengelolaan uang organisasi dan uang usaha, bertanggung jawab atas keselamatan dan keamanan uang kas, merawat dan mengelola pembukuan keuangan usaha dan keuangan organisasi, merawat bukti bukti penerimaan dan pengeluaran uang, bersama ketua,mewakili organisasi dalam melakukan kerjasama keuangan dengan pihak ketiga, melakukan supervisi pengelolaan administrasi keuangan dan keuangan usaha.

5. Anggota

Tugas pengawas adalah sebagai berikut:

1. Melakukan pengawasan dan pemeriksaan terhadap seluruh tata kehidupan koperasi.

2. Meneliti segala catatan harta/kekayaan koperasi seperti administrasi, organisasi, keuangan, kegiatan dan usaha dan mencocokan dengan uang&arang.

3. Memeriksa kebenaran pembukuan keuangan

4. Merahasiakan hasil pemeriksaan terhadap pihak ketiga.

5. Membuat laporan tertulis atas hasil pemeriksaan terhadap pihak ketiga 6. Membuat laporan tertulis atas hasil pemeriksaan disertai pendapat dan

saran-saran perbaikan kepada pengurus minimal 3 bulan sekali.

Berikut adalah tabel tentang sebuah deskripsi tugas setiap bagian di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

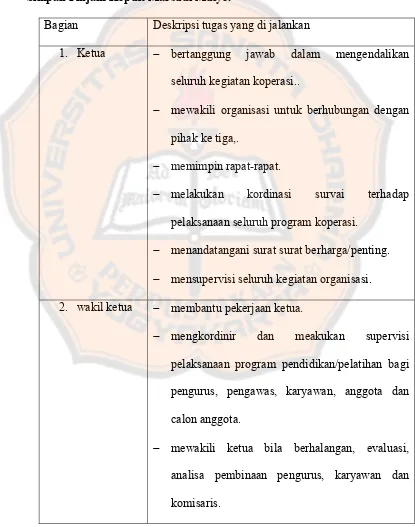

Tabel 1: Tabel Deskripsi dari Tugas Tugas Setiap Pengurus di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo.

Bagian Deskripsi tugas yang di jalankan

1. Ketua bertanggung jawab dalam mengendalikan

seluruh kegiatan koperasi..

mewakili organisasi untuk berhubungan dengan

pihak ke tiga,.

memimpin rapat-rapat.

melakukan kordinasi survai terhadap

pelaksanaan seluruh program koperasi.

menandatangani surat surat berharga/penting.

mensupervisi seluruh kegiatan organisasi.

2. wakil ketua membantu pekerjaan ketua.

mengkordinir dan meakukan supervisi

pelaksanaan program pendidikan/pelatihan bagi pengurus, pengawas, karyawan, anggota dan calon anggota.

mewakili ketua bila berhalangan, evaluasi,

3. sekretaris mencatat semua hasil rapat dalam buku notulen rapat.

membuat surat undangan rapat/pertemuan.

menyimpan/merawatsurat surat menting,

pengendalian rencana kerja.

melakukan supervisi bidang administrasi

oeganisasi dan perkantoran.

4. Bendahara bertanggung jawab terhadap pengelolaan uang

organisasi dan uang usaha.

bertanggung jawab atas keselamatan dan

keamanan uang kas.

merawat dan mengelola pembukuan keuangan

usaha dan keuangan organisasi.

merawat bukti bukti penerimaan dan pengeluaran

uang, bersama ketua.

mewakili organisasi dalam melakukan kerjasama

keuangan dengan pihak ketiga.

melakukan supervisi pengelolaan administrasi

keuangan dan keuangan usaha.

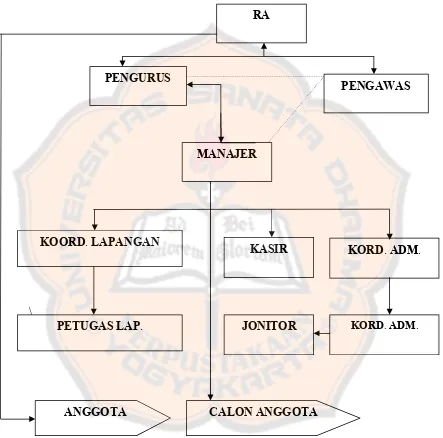

Gambar 1: Struktur Organisasi Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

\

PENGAWAS RA

KORD. ADM. KASIR

PENGURUS

MANAJER

KOORD. LAPANGAN

PETUGAS LAP. JONITOR KORD. ADM.

F. Info Suku Bunga Pinjaman

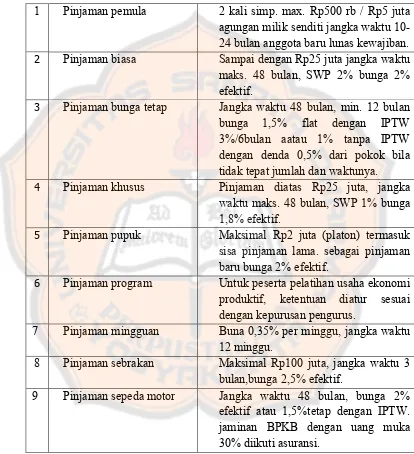

Tabel 2: Tabel Info Suku Bunga Pinjaman

1 Pinjaman pemula 2 kali simp. max. Rp500 rb / Rp5 juta agungan milik senditi jangka waktu 10-24 bulan anggota baru lunas kewajiban. 2 Pinjaman biasa Sampai dengan Rp25 juta jangka waktu

maks. 48 bulan, SWP 2% bunga 2% tidak tepat jumlah dan waktunya.

4 Pinjaman khusus Pinjaman diatas Rp25 juta, jangka waktu maks. 48 bulan, SWP 1% bunga 1,8% efektif.

5 Pinjaman pupuk Maksimal Rp2 juta (platon) termasuk sisa pinjaman lama. sebagai pinjaman baru bunga 2% efektif.

6 Pinjaman program Untuk peserta pelatihan usaha ekonomi produktif, ketentuan diatur sesuai dengan kepurusan pengurus.

7 Pinjaman mingguan Buna 0,35% per minggu, jangka waktu 12 minggu.

8 Pinjaman sebrakan Maksimal Rp100 juta, jangka waktu 3 bulan,bunga 2,5% efektif.

G. Produk Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

Unit unit kerja Koperasi Simpan Pinjam Kopdit Marsudi Mulyo sebagai berikut:

1. Unit simpan pinjam menangani: a. Kredit uang

b. Simpanan sukarela anggota (simanis dan deposito)

H. Keanggotaan

Persyaratan menjadi anggota :

1. warga negara indonesia berusia maksimal 70 tahun pada saat pendaftaran 2. membayar :

uang pangkal Rp1.000,00

simpanan pokok Rp100.000,00

simpanan wajib 1bulan Rp12.000,00 dana setia kawan 1 bulan Rp1.000,00

total Rp114.000,00

58

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi kegiatan pokok di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

Di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo, ada kegiatan yang dilaksanakan berdasarkan dari rencana kerja (program kerja), RAPB dan pola kebijakan yang dibuat dan disahkan pada RAT. Kegiatan itu ada di berbagai bidang yang meliputi :

1. Organisasi:

a. Pendidikan dan pelatihan b. Fasilitasi komisaris c. Pendampingan unit UEP

d. Pengembangan lembaga (koperasi) e. Menambah jumlah anggota

f. Menambah jumlah anggota 2. Operasional:

a. Promosi

b. Memberikan hak: karyawan, pengurus, komisaris. c. Perawatan inventaris

3. Pelayanan:

c. Penyampaian/ pengiriman laporan 4. Administrasi:

a. Pengadaan form dan ATK b. Foto copy

c. Pembukuan (entry transaksi) d. Pengarsipan

5. Keuangan dan usaha: a. Simpanan (saham) b. Titipan (non saham)

c. Kemitraan dengan pihak III d. Pinjaman

e. Penghimpunan dana setia kawan f. Ssuransi/Deperma

6. Kesejahteraan anggota:

a. Pemberian dana rawat inap(anggota+suami istri)

b. Pemberian dana santun kematian (anggota dan anggota keluarga rumah)

c. Pemberian premi asuransi/Diperma (simpanan dan pinjaman) 7. Sosial/kemasyarakatan:

a. Bantuan air bersih dan tanggap darurat b. Pembangunan wilayah kerja

B. Analisis Sistem Pemberian Kredit

1. Jenis-jenis pemberian kredit di Koperasi Simpan Pinjam Kopdit Marsudi Mulyo

a. Pinjaman pemula

2 kali simp. max. Rp500 rb / Rp5 juta agungan milik sendiri jangka waktu 10-24 bulan anggota baru lunas kewajiban.

b. Pinjaman biasa

Pinjaman Sampai dengan Rp25 juta jangka waktu maks. 48 bulan, SWP 2% bunga 2% efektif.

c. Pinjaman bunga tetap

Jangka waktu pinjaman 48 bulan, min. 12 bulan bunga 1,5% flat dengan IPTW 3%/6bulan aatau 1% tanpa IPTW dengan denda 0,5% dari pokok bila tidak tepat jumlah dan waktunya.

d. Pinjaman khusus

Pinjaman diatas Rp25 juta, jangka waktu maks. 48 bulan, SWP 1% bunga 1,8% efektif.

e. Pinjaman pupuk

Pinjaman maksimal Rp2 juta (platon) termasuk sisa pinjaman lama. sebagai pinjaman baru bunga 2% efektif.

f. Pinjaman program