PENYELESAIAN SENGKETA PEMBIAYAAN MACET PADA

AKAD MURABAHAH DI BMT HUBBUL WATHON

SUMOWONO

SKRIPSI

Diajukanuntuk memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana dalam Hukum islam

Oleh

Sri Lestari

NIM : 21411035

JURUSAN HUKUM EKONOMI SYARI

’

AH

FAKULTAS SYARI

’

AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

i

PENYELESAIAN SENGKETA PEMBIAYAAN MACET PADA

AKAD MURABAHAH DI BMT HUBBUL WATHON

SUMOWONO

SKRIPSI

Diajukanuntuk memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana dalam Hukum islam

Oleh

Sri Lestari

NIM : 21411035

JURUSAN HUKUM EKONOMI SYARI

’

AH

FAKULTAS SYARI

’

AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v

MOTTO DAN PERSEMBAHAN

MOTTO

Penuhilah janji-janjimu, agar kamu tidak merugi di dunia dan akhirat

nanti !!!

PERSEMBAHAN

Untuk Ibukku, adekku tercinta yang menjadi motivasiku

Untuk Keluarga besar Panti Putri Aisyiyah Tuntang

Kak Andika yang telah memberikan fasilitas sehingga

skripsi ini bisa selesai dengan tepat waktu

Untuk Almamater Tercinta Fakultas Syari’ah IAIN

vi

KATA PENGANTAR

Rasa syukur yang dalam penulis sampaikan kehadirat Allah SWT, karena

berkatrahmat-Nya Penulisan Skripsi ini dapat penulis selesaikan sesuai dengan

yang diharapkan.Penulisjuga bersyukur atas rizki dan kesehatan

yang telah diberikan oleh-Nya sehingga penulisdapat menyusun

penulisanskripsiini.

Sholawat dan salam selalu penulis sanjungkan kepada Nabi, Kekasih,

Spirit Perubahan, Rasullah Muhammad SAW beserta segenap keluarga dan para

sahabat-sahabatnya, syafa‟at beliau sangat penulis nantikan di hari pembalasan

nanti.

Penulisanskripsiini disusun untuk diajukan

sebagaisalahsatupersyaratanguna memperolehgelarSarjanaSyari‟ah (S.Sy)

dalamilmusyari‟ah, FakultasSyari‟ah, JurusanS1 Hukum Ekonomi Syari‟ah yang

berjudul:“Penyelesaian Sengketa Pembiayaan Macet Pada Akad

MurabahahDi BMT Hubbul Wathon Sumowono”.Penulismengakui bahwa dalam menyusun PenulisanSkripsiini tidak dapat diselesaikan tanpa

adanya bantuan dari berbagai pihak. Karena itulah penulis mengucapkan

penghargaan yang setinggi-tingginya, ungkapan terima kasih kadang tak bisa

mewakili kata-kata, namun perlu kiranya penulis mengucapkan terima kasih

kepada :

vii

2. IbuDra. SitiZumrotun, M.Ag, selakuDekanFakultasSyari‟ah di IAIN

Salatiga.

3. BapakIlya Muhsin, M.Si, selaku Wakil Dekan Fakultas Syari‟ah Bidang

Kemahasiswaan dan Kerja Sama.

4. IbuEviAriyani, M.H, selakuKetuaJurusanS1 Hukum Ekonomi Syari‟ahdi

IAIN Salatiga.

5. Ibu Luthfiana Zahriani, M.H, selaku Dosen Pembimbing dan juga selaku

Kepala Lab. Fakultas Syari‟ah IAIN Salatiga yang telah memberikan

ilmunya dan selalu meberikan saran, pengarahan, pemahaman serta

masukan berkaitan penulisan skripsi sehingga dapat selesai dengan tepat

waktu dan maksimal sesuaiyang diharapkan.

6. Bapak Ir. Fauzan dan Bapak Muhammadselakupengurus BMT Hubbul

Wathon Sumowono yang telah berkenan memberikanizinpenelitian di

BMT Hubbul Wathon Sumowonosertamemberikaninformasi

berkaitanpenulisanskripsi.

7. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf adminitrasi

Fakultas Syari‟ah yang tidak bisa kami sebut satu persatu yang selalu

memberikan ilmunya sehingga penulis dapat menyelesaikan skripsi ini

tanpa halangan apapun.

8. Kedua Orang tuakuBapakMarjan (Alm) danIbu Painitercinta, yang

telahmendoakan dan memberi kasih sayang serta

viii

9. Kel. Ibu Endang Wiratni, B.Sc, Kel. Ibu Alimah, B.A, Ibu-ibu Pengurus

Panti Asuhan Putri aisyiyah Tuntang dan teman-teman, adik-adik

seperjuangan terimakasih atas dukungan, inspirasi dan doa untuk penulis

sehingga skripsi ini dapat selesai.

10.Sahabat-sahabatku mbak Pipit, mbak Cenul, Tia, Mbak Ratih, Dek Sismi

yang senantiasa memberikan dukungan dalam menyelesaikan skripsi ini.

11.Teman-temanJurusanS1 Hukum Ekonomi Syari‟ahangkatan 2011 di IAIN

Salatiga yang telahmemberikanbanyakceritaselamamenempuhpendidikan

di IAIN Salatiga.

12.Serta semua pihak yang telah ikut serta dalam penyusunan skripsi ini, yang

tidak mungkin disebutkan satu persatu.

Semoga Allah SWT membalas semua amal kebaikan mereka dengan

balasan yang lebih dari yang mereka berikan kepada penulis, agar pula senantiasa

mendapatkan maghfiroh, dan dilingkupi rahmat dan cita-Nya. Amiin.

Penulis menyadari sepenuhnya, bahwa penulisan skripsi ini masih jauh

dari sempurna, baik dari segi metodologi, penggunaan bahasa, isi, maupun

analisanya. Semoga skripsi ini bermanfaat untuk penulis pada khususnya dan bagi

pembaca pada umumnya

Salatiga, 16September 2015

ix

ABSTRAK

Lestari, Sri. 2015. Penyelesaian Sengketa Pembiayaan Macet Pada Akad Murabahah (Studi Kasus di BMT Hubbul Wathon Sumowono) Skripsi. Fakultas

Syari‟ah. Jurusan. S1 Hukum Ekonomi Syari‟ah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Luthfiana Zahriani, M.H

Kata Kunci : Penyelesaian Sengketa, Pembiayaan Macet, Akad, Murabahah

BMT Hubbul Wathon Sumowono merupakan salah satu lembaga

keuangan syari‟ah non bank yang banyak mengeluarkan produk pembiayaan.

Salah satunya adalah pembiayaan dengan menggunakan akad murabahah.Pihak BMT dalam memberikan pembiayaan kepada anggota dibuatlah suatu akad atau perjanjian di mana dalam akad tersebut terdapat beberapa ketentuan-ketentuan yang harus dipenuhi antara kedua belah pihak.Apabila anggota memenuhi kewajibannya tidak sesuai dengan apa yang di harapkan pihak BMT, sebagaimana yang tertulis dalam akad murabahah yang pada akhirnya akan mengakibatkan penunggakan atau bahkan menghentikan sama sekali dari kewajibannya untuk membayar angsuran.Berdasarkan latar belakang tersebut, maka penulis merumuskan masalah sebagai berikut :(1) Apa dasar hukum dan bagaimana penyelesaian sengketa pembiayaan macet pada akad murabahah di BMT Hubbul Wathon Sumowono? (2) Faktor-faktor apa yang menyebabkan pembiayaan macet di BMT Hubbul Wathon Sumowono?

Temuan penelitian ini menunjukan bahwa: (1) Dasar hukum penyelesaian sengketa pembiayaan macet pada akad murabahah diatur dalam Akad Pembiayaan Murabahah di BMT Hubbul Wathon dan juga diatur dalam Anggaran Rumah Tangga (ART) BMT Hubbul Wathon Sumowono dalam BAB XV Pasal 44 tentang sanksi anggota. Penyelesaian sengketa di BMT Hubbul Wathon ini diselesaikan dengan jalur non litigasi, karena proses penyelesaiannya dilakukan diluar pengadilan yaitu dengan cara musyawarah atau negosiasi yang dilakukan oleh pihak BMT dengan anggota BMT, dan pada sampai saat ini penyelesaiannya hanya sampai tingkat musyawarah, belum sampai ke Badan

x

HALAMAN PERNYATAAN KEASLIAN TULISAN... iv

HALAMAN MOTO DAN PERSEMBAHAHAN………..……… v

KATA PENGANTAR...

A. Latar BelakangMasalah... 1

B. FokusPenelitian...………... 4

H. Sistematika Penulisan... 18

BAB II KAJIAN PUSTAKA

A.Tinjauan Umum Tentang Akad-akad Pembiayaan...

1. Pengertian akad...……….

20

xi BAB III

2. Akad Pola Pinjaman...……… 3. Akad Pola Bagi Hasil...

4. Akad Pola Jual Beli...

5. Akad Pola Sewa...

6. Akad Pola Lainnya...

B. Konsep Dasar Pembiayaan Pada Akad Murabahah...

1. PengertianMurabahah………...………

2. Syarat Murabahah…...……….

3. RukunPada Akad Murabahah...……….. 4. Proses Transaksi Jual Beli Murabahah...………. C. Lembaga Penyelesaian Sengketa Dalam Keuangan Syari‟ah.... D. Alternatif Penyelesaian Sengketa...

E. Tinjauan Umum Mengenai BMT...

1. Pengertian BMT...

2. Sejarah BMT...

3. Dasar Hukum dan Peraturan Hukum BMT...

GAMBARAN UMUM BMT HUBBUL WATHON

SUMOWONO DAN PROSEDUR PENGAJUAN

PEMBIAYAAN DI BMT HUBBUL WATHON SUMOWONO

A.Gambaran Umum Lokasi Dan Objek Penelitian...

1. Profil BMT Hubbul Wathon Sumono...………... 2. Manajemen BMT Hubbul Wathon Sumowono...

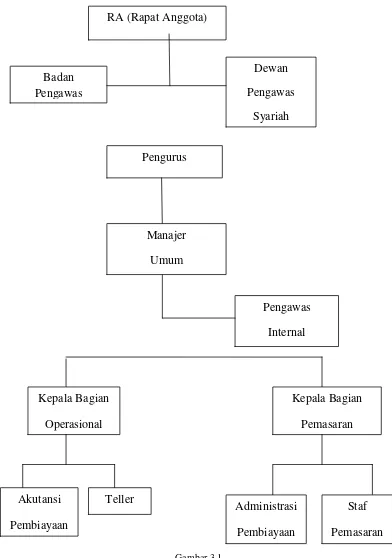

3. Filosofi Kerja BMT Hubbul Wathon Sumowono …... 4. Struktur Organisasi BMT Hubbul Wathon Sumowono...

5. Produk-produk BMT Hubbul Wathon Sumowono...

6. Standar Operating Procedures...

B. Prosedur Pengajuan pembiayaan Di BMT Hubbul Wathon

Sumowono...

C.Prosedur Pengajuan Pembiayaan Khusus Pada Akad

xii

BAB IV ANALISA PENYELESAIAN SENGKETAPEMBIAYAAN

MACET PADA AKAD MURABAHAH DI BMT HUBBUL

WATHON SUMOWONO

A. Proses Penyelesaian Sengketa Terhadap Pembiayaan Macet

Pada Akad Murabahah di BMT Hubbul Wathon Sumowono...

B. Faktor-faktor yang menyebabkan pembiayaan macet di BMT

Hubbul Wathon Sumowono...

PENUTUP

A. Kesimpulan...

B. Saran...

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

70

xiii

DAFTAR GAMBAR

xiv

DAFTAR TABEL

Tabel 4.1: Tabel Jumlah anggota dan keterangan yang mengalami

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia sebagai negara yang mayoritas beragama Islam,

membutuhkan sebuah lembaga keuangan yang berbasis syari‟ah salah

satunya dengan berdirinya bank-bank berbasis syari‟ah ataupun koperasi

yang berbasis syari‟ah yaitu BMT (Baitul Maal wa Tamwil). BMT adalah

salah satu bentuk lembaga keuangan non bank yang beroperasi dengan

prinsip syari‟ah.

Seperti halnya bank syari‟ah, kehadiran BMT juga sedang

mem-bomming di Indonesia semakin menunjukkan eksistensinya. Salah satu

fungsi dari BMTadalah melakukan penyaluran dana kepada masyarakat,

yaitu dengan cara mengeluarkan produk-produk pembiayaan dengan

menggunakan prinsip bagi hasil (mudharabah), kerjasama (musyarakah)

dan(murabahah) jual beli.

Penyaluran dana dengan prinsip jual beli bisa dilakukan dengan

akad murabahah, salam, ataupun istishna. Penyaluran dana dengan prinsip

jual beli yang paling dominan adalah menggunakan akad murabahah.

Secara nasional, bank syari‟ah ataupun BMT di Indonesia saat ini

menggunakan akad murabahah sebagai salah satu produk utama

pembiayaannya.Padahal sebenarnya produk utama dari bank syari‟ah atau

2

atau musyarakah.Maka hal tersebut menjadi suatu permasalahan tersendiri

sehingga perlu adanya penelitian khusus mengenai masalah tersebut.

Allah berfirman dalam suratAl-Anfaal ayat 27:

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati

amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui”.

Ayat tersebut menganjurkan bahwa setiap orang agar

menghormatidan menepati janji serta amanah yang dipercayakan

kepadanya.Jika anggota tidak dapat atau tidak mampu memenuhi atau

mengingkari janji atau wanprestasi terhadap perjanjian yang telah

disepakati bersama maka anggota dapat di kenakan sanksi.

BMT dalam memberikan pembiayaan kepada anggota harus

menggunakan prinsip kehati-hatian agar terhindar dari pembiayaan

bermasalah atau pembiayaan macet. Sekiranya untuk menghindari hal

tersebut maka BMT harus menerapkannya secara maksimal, agar tidak

terjadi dengan hal-hal yang tidak diinginkan seperti halnya BMT

mengalami kepailitan.

Pihak BMT dalam memberikan pembiayaan kepada anggota

dibuatlah suatu akad atau perjanjian di mana dalam akad tersebut terdapat

beberapa ketentuan-ketentuan perjanjian yang harus dipenuhi antara kedua

3

dilakukan dengan akad murabahah lebih banyak diminati oleh anggota

karena sistem dan teknik perhitungannya lebih mudah dipahami.

Apabila anggota tidak memenuhi kewajiban seperti apa yang

tertulis pada akad murabahah, yang pada akhirnya akan mengakibatkan

penunggakan atau bahkan menghentikan sama sekali dari kewajibannya

untuk membayar angsuran. Dengan begitu BMT belum secara maksimal

dalam menerapkan prinsip kehati-hatian.

Hal tersebut juga dialami oleh BMT Hubbul Wathon Sumowono,

menurut hasil survey pra penelitian menunjukkan bahwa masih terdapat

beberapa anggotayang lalai dalam memenuhi kewajibannya, baik itu

karena disengaja maupun tidak disengaja.Beberapa anggota yang

mengalami pembiayaan macet mengambil produk pembiayaan yang

menggunakan akad murabahah.

Dengan adanya kasus tersebut maka anggota dikatakan telah

melakukan wanprestasi.Wanprestasiatau tidak dipenuhinya janji dapat

terjadi baik karena disengaja maupun tidak disengaja. Pihak yang tidak

disengaja wanprestasi ini dapat terjadi karena memang tidak mampu untuk

memenuhi prestasi tersebut atau juga karena terpaksa untuk tidak

melakukan prestsai tersebut, (Miru, 2012:95) sebagaimana yang

ditentukan dalam perjanjian yang dibuat antara pihak BMT Hubbul

4

Dengan adanya kasus yang terjadi di BMT Hubbul Wathon

Sumowono mengenai adanya pembiayaan macet, maka sangat mendorong

penulis untuk melakukan kajian dalam bentuk penelitian mengenai

bagaimana upaya penyelesaian sengketa pembiayaan macet pada akad

murabahah di BMT Hubbul Wathon Sumowono. Sehingga penyusun

tertarik akan melakukan penelitian dalam sebuah skripsi yang berjudul

“Penyelesaian Sengketa Pembiayaan Macet Pada Akad Murabahah Di

BMT Hubbul Wathon Sumowono”.

B. Fokus Penelitian

1. Apa dasar hukum dan bagaimana penyelesaian sengketa pembiayaan

macet pada akad murabahah di BMTHubbul Wathon Sumowono?

2. Faktor-faktor apa yang menyebabkan pembiayaan macet di BMT

Hubbul Wathon Somowono?

C. Tujuan Penelitian

1. Untuk mengetahui dasar hukum dan penyelesaian sengketa

pembiayaan macet pada akad murabahah di BMT Hubbul Wathon

Sumowono.

2. Untuk mengetahui faktor-faktor yang menyebabkan pembiayaan

macet pada akad murabahah di BMT Hubbul Wathon Sumowono

5

Agar tulisan ini dapat memberikan hasil yang berguna secara

keseluruhan, maka penelitian ini sekiranya dapat memberikan manfaat

diantaranya:

1. Kegunaan Teoritis

Untuk memberikan kontribusi pemikiran terhadap kemajuan

perkembangan ilmu pengetahuan pada umumnya dan bidang hukum

ekonomi syari‟ah pada khususnya, yang memiliki kaitan dengan

hal-hal yang berhubungan dengan penyelesaian sengketa terhadap akad

murabahah di BMT Hubbul Wathon Sumowono, sehingga dapat

mengungkap permasalahan-permasalahan yang ditimbulkan dari akad

murabahah seperti anggota yang melakukan pembiayaan macet.

2. Kegunaan praktis

a. Bagi pengelola BMT Hubbul Wathon Cabang Sumowono

Memberikan sumbangan pemikiran terhadap pentingnya

ketegasan hukum positif dan hukum Islam dalam rangka

menyelesaikan sengketa pembiayaan macet dalam akad

murabahah di BMT Hubbul Wathon Sumowono.

b. Bagi peneliti

Menambah ilmu pengetahuan dan pembentukan pola

berfikir dalam menganalisa proses penyelesaian sengketa

pembiayaan macet dalam akad murabahah di BMT Hubbul

Wathon Sumowono sehingga dapat mengetahui proses

6

menyebabkan pembiayaan macet pada akad murabahah di BMT

Hubbul Wathon Sumowono.

E. Penegasan Istilah

Agar tidak terjadi salah pengertian dalam pemahaman penelitian

yang akan peneliti teliti ini, maka di pandang perlu untuk menjelaskan

beberapa istilah yang ada hubungannya dengan judul penelitian ini yaitu:

1. Akad

Akad adalah pertalian antara ijab dan qabul yang di benarkan

oleh syara‟ yang menimbulkan akibat hukum terhadap objeknya

(Dewi, 2006:47). Sedangkan akad menurut Anwar (2010:68) yaitu

pertemuan ijab dan qabul sebagai pernyataan kehendak dua pihak atau

lebih untuk melahirkan suatu akibat hukum pada objeknya.

Jadi maksud akad dalam pembahasan ini adalah suatu

perjanjian antara anggota dengan BMT Hubbul Wathon Sumowono

yang telah disepakati bersama dimana dengan akad tersebut

menimbulkan akibat hukum terhadap objek yang diperjanjikan.

2. Murabahah

Murabahah adalah istilah dalam Fiqih Islam yang berarti suatu

bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan

barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan

untuk memperoleh barang tersebut dan tingkat keuntungan yang

7

Adapun menurut Wiroso (2005:11) murabahah

didefinisikan oleh para fuqaha sebagai penjualan barang seharga

biaya atau harga pokok barang tersebut ditambah mark-up atau

margin keuntungan yang disepakati.

Murabahah yang dimaksudkan dalam pembahasan ini adalah

suatu produk yang berupa pembiayaandi BMT Hubbul Wathon

Sumowono yang berbentuk jual beli ketika pihak BMT sebagai

penjual barang dengan menyatakan harga pokok barang ditambah

dengan margin keuntungan yang disepakati dengan pembeli, yang

dimaksud pembeli disini adalah anggota BMT Hubbul Wathon

Sumowono.

3. Pembiayaan

Pembiayaan yaitu pendanaan yang dikeluarkan untuk

mendukung investasi yang telah direncanakan, baik dilakukan sendiri

maupun dijalankan oleh orang lain (Muhammad, 2002:304).

4. Sengketa

Pengertian sengketa dalam kamus Bahasa Indonesia, yaitu

pertengkaran, perbantahan, pertikaian, perselisihan (Poerwadarminta,

2006:1086).Yang dimaksud sengketa dalam penelitian ini adalah

penyelesaian sengketa pembiayaan macet pada akad murabahah di

8 F. Tinjauan Pustaka

Penelitian ini tidak merupakan duplikasi atau pengulangan dari

penelitian yang ada, karena penelitian yang akan peneliti teliti ini

mendiskripsikan analisis penyelesaian sengketa pembiayaan macet pada

akad murabahah di BMT Hubbul Wathon Sumowono.

Beberapa penelitian terdahulu yang menjadi acuan dan

perbandingan bagi penelitian ini yaitu terdapat beberapa penelitian terkait

yang membahas tentang upaya penyelesai sengketa pembiayaan macet

pada akad murabahah di BMT Hubbul Wathon Sumowono dalam ruang

lingkup yang berbeda, diantaranya adalah:

Pertama, skripsi dari Wijayati, Mufliha. 2013. Pola Penyelesaian

Sengketa Pembiayaan Bermasalah di Kalangan Pegiat Ekonomi Syari‟ah

Kota Metro (Studi atas 5 BMT/LKS di Kota Metro). Jurnal dari STAIN

Jurai Siwo Metro ini menjelaskan tentang upaya penyelesaian sengketa

ekonomi syari‟ah yang melalui jalur litigasi yang telah diatur dalam UU

No. 3 Tahun 2006 tentang Peradilan Agama pasal 49 dan diperkuat dengan

putusan Mahkamah Konstitusi nomor 93/PUU- X/2012 yang menjelaskan

bahwa hak opsional dalam UU Nomor 21 Tahun 2008 tidak mempunyai

kekuatan hukum mengikat, maka konsekuensi logisnya adalah: seluruh

sengketa ekonomi syari‟ah (dalam jalur litigasi) harus diselesaikan di

Pengadilan Agama. Namun Para pegiat ekonomi syariah di Kota Metro,

cenderung memilih penyelesaian sengketa/wan prestasi yang dilakukan

9

polarisasi bagaimana sengketa itu diselesaikan oleh para pegiat ekonomi

syariah Kota Metro.Penelitian dilakukan terhadap 5 BMT/LKS melalui

observasi dan wawancara.Secara keseluruhan BMT/LKS menempuh jalur

non-litigasi untuk menyelesaikan sengketa/wan prestasi anggota dengan

pertimbangan faktor ekonomis, kesederhanaan, dan menjaga hubungan

baik dengan anggota.Adapun pola penyelesaiannya adalah melakukan

teguran, restrukturisasi hutang, penjualan barang jaminan, dan

penghapusan hutang.Masing-masing BMT/LKS yang menjadi subjek

penelitian melakukan langkah-langkah ini dengan intensitas yang

berbeda-beda.

Kedua, skripsi dari Kabogi, Pemal. 2013. Tinjauan Hukum Islam

Terhadap Upaya Penyelesaian Wanprestasi Pengguna Jasa Dalam

Perjanjian Jual Beli Jasa Di Perusahaan Konstruksi Jaya Gypsum

Maguwarhajo Yogyakarta.Fakultas Syariah dan Hukum UIN Sunan

Kalijaga Yogyakarta.Dalam skripsi ini menjelaskan tentang upaya

penyelesaian wanprestasi pengguna jasa dalam perjanjian jual beli jasa di

perusahaan konstruksi jaya gypsum tidak sesuai dengan hukum Islam,

karena upaya yang dilakukan perusahaan tersebut dengan cara

pembongkaran terhadap konstruksi gypsum yang telah dikerjakan

disebabkan oleh perilaku pengguna jasa yang tidak berkenaan melakukan

prestasinya. Cara pembongkaran tersebut melanggar asas manfaat, asas

10

seperti yang sudah dijelaskan dalam pasal 2 UU NO 18 tahun 1999 tentang

jasa konstruksi.

Ketiga, skripsi dari Susilowati, Diana. 2011. Penyelesaian

Wanprestasi Dalam Produk Berbasis Akad Musyarakah Pada BMT

Al-Amiin Ditinjau Dari Fatwa Dewan Syariah Nasional (Dsn)Fakultas

Hukum Universitas Islam Indonesia Yogyakarta. Dalam skripsi ini

bertujuan untuk mengetahui sejauh mana pelaksanaan penyelesaian

wanprestasi dalam akad musyarakah ditinjau dari fatwa Dewan Syariah

Nasional (DSN) di BMT Al-AMIIN Kecamatan Karanganom,

kabupatenKlaten. Rumusan masalah yang diajukan yaitu : Bagaimanakah

pelaksanaan dan penyelesaian wanprestasi dalam Akad Musyarakah di

BMT AL-AMIIN Kecamatan Karanganom Kabupaten Klaten dan

Bagaimanakah proses pelaksanaan dan penyelesaian wanprestasi dalam

Akad Musyarakah di BMT AL-AMIIN Kecamatan Karanganom

Kabupaten Klaten ditinjau dari fatwa Dewan Syariah Nasionnal (DSN).

Data yang disajikan dianalisis secara deskriptif, yaitu dalam bentuk uraian

yang menghubungkan antara ketentuan teori dan hasil penelitian di

lapangan. Hasil studi ini menjelaskan bagaimana penyelesaian sengketa

wanprestasi dalam Akad Musyarakah yang ditinjau dari fatwa Dewan

Syariah Nasional (DSN) apakah sudah sesuai dengan syariat Islam serta

telah memenuhi ketentuan dari Fatwa Dewan Syari‟ah Nasional (DSN)

yang dilakukan oleh BMT AL-AMIIN. Faktor-faktor terjadinya

11

pinjaman BMT;karakter atau sifat manusia; Penelitian ini

merekomendasikan perlunya dari pihak BMT AL-AMIIN dalam

melaksanakan Akad Musyarakah kepada pihak nasabah agar tidak terjadi

permasalahan persengketa antara kedua belah pihak dalam berakad. Serta

dalam penyelesaian wanprestasi dalam BMT AL-AMIIN telah memenuhi

ketentuan syariat Islam dan fatwa Dewan Syariah Nasional agar

penyelesaian Akad, sehingga tidak ada pihak yang dirugikan salah satu

pihak, serta tercipta nya win-win solution.

Keempat, penelitian dari Hidayah, Nurul dan Ariy Khaeruddin.

2015. Wanprestasi dan Model Penyelesaiannya di LKMS (Studi Pada

Lembaga KSPS BMT Bina Ummat Sejahtera) Fakultas Hukum UNIBA

Surakarta. Jurnal ini menjelaskan Masalah klasik yang dihadapi lembaga

keuangan mikro syariah seperti koperasi adalah adanya pembiayaan yang

macet karena adanya pihak yang wanprestasi. Tak terkecuali di Koperasi

SimpanPinjam Syariah (KSPS) BUS (BINA UMMAT SEJAHTERA)

khususnya pada pembiayaan murabahah. Hasil penelitian ditemukan

bahwa dalam akad murabahah belum secara sempurna mengikuti

prinsip-prinsip akad dan akad Murabahah dalam syari‟at Islam.faktor-faktor

penyebab wanprestasi meliputi faktor internal dan eksternal. Untuk

penyelesaian sengketa mengedepankan musyawarah melalui model

pendampingan dengan pendekatan secara kekeluargaan dalam

12

dengan melakukan somasi bahkan untuk jumlah pembiayaan tertentu akan

dibebaskan dan dibantu dengan skema Qardhul Hasan.

Sedangkan di dalam skripsi ini penulis lebih menekankan pada

penyelesaian sengketa pembiayaan macet pada akad murabahah di BMT

Hubbul Wathon Sumowono.

G. Metode Penelitian

1) Pendekatan dan Jenis Penelitian

a. Pendekatan

Dalam penelitian yang akan peneliti teliti ini, peneliti

menggunakan pendekatan yuridis sosiologis, artinya dengan

melihat apa dasar hukum dan bagaimana penyelesaian sengketa

pembiayaan macet pada akad murabahah di BMT Hubbul Wathon

Sumowono dan apa faktor-faktor yang menjadi penyebab

pembiayaan macet di BMT Hubbul Wathon Sumowono.

b. Jenis penelitian

Jenis penelitian yang akan peneliti teliti adalah penelitian

analitis deskriptif yaitu penelitian yang dilakukan dengan cara

terjun langsung ke lokasi penelitian untuk memperoleh data yang

diperlukan serta mendeskripsikan permasalahan apa yang terjadi di

BMT Hubbul Wathon Sumowono mengenai penyelesaian sengketa

13

penyebab pembiayaan macet pada akad murabahah di BMT

Hubbul Wathon Sumowono.

2) Kehadiran Peneliti

Dalam penelitian yang akan peneliti teliti ini, peneliti

bertindak sebagai pengumpul data dilapangan dengan menggunakan

alat penelitian aktif dalam mengumpulkan data-data dilapangan.

Selain itu alat yang dijadikan untuk pengumpulan data bisa berupa

dokumen-dokumen yang menunjang keabsahan hasil penelitian nanti

serta alat-alat bantu lain yang dapat mendukung terlaksananya

penelitian, seperti kamera dan alat perekam.

3) Lokasi Penelitian

Lokasi penelitian adalah tempat dimana lokasi penelitian itu

akan dilakukan. Dalam penelitian yang akan peneliti teliti adalah di

BMT Hubbul Wathon Sumowono yang beralamat di Jalan Sukorono

No.7A Sumowono Kecamatan Sumowono, Kabupaten Semarang,

Jawa Tengah.

4) Kebutuhan dari Sumber Data

Yaitu kebutuhan peneliti untuk memperoleh data yang

diperlukan. Adapun sumber data penelitian berupa:

a. Sumber Data Primer

Adalah sumber data yang langsung didapatkan dari

14 1. Informan

Informan adalah orang yang dapat memberikan

informasi tentang hal-hal yang berhubungan dengan penelitian

yang akan peneliti diteliti. Dalam penelitian nanti yang

menjadi informan adalah manager dan para pegawai di BMT

Hubbul Wathon Sumowono.

2. Dokumen

Dalam hal dokumen penelitian yang akan peneliti teliti

yaitu berupa data-data yang berhubungan dengan BMT Hubbul

Wathon Sumowono, yang diantaranya adalah struktur organisasi

dan data-data yaitu berupa Anggaran Rumah Tangga (ART),

Anggaran Dasar (AD), dan tentang akad pembiayaan

murabahahdari BMT Hubbul Wathon Sumowono.

b. Sumber Data Sekunder

Sumber data sekunder adalah sumber data yang

diperoleh dari berbagai bacaan atau hasil penelitian sebelumnya

yang bertema sama. Jadi sumber data lain yang bisa mendukung

penelitian ini adalah dengan telaah pustaka seperti buku-buku,

undang-undang, fatwa MUI, jurnal ataupun hasil penelitian

15 5) Metode Pengumpulan Data

Dalam penelitian yang akan peneliti teliti nanti ada tiga

metode dalam mengumpulkan data yang diperlukan dalam

penyusunan laporan penelitian yaitu sebagai berikut:

a. Observasi

Observasi adalah pengumpulan data dengan jalan

pengamatan dan pencatatan secara langsung dan sistematis

terhadap fenomena yang diselidiki (Hadi, 1994:139).Dalam

observasi nanti, data yang ingin peneliti telitidiperoleh secara

langsung dariBMT Hubbul Wathon Sumowono.

b. Interview

Interview yaitu cara memperoleh keterangan atau data

dengan cara mengajukan pertanyaan secara langsung kepada

pihak BMT Hubbul Wathon Sumowono dalam hal ini adalah

manager dan para pegawai diBMT Hubbul Wathon Sumowono.

c. Dokumentasi

Yaitu mengumpulkan, menyusun dan mengelola dukumen

kegiatan yang dianggap berguna untuk dijadikan bahan

keterangan yang berhubungan dengan penelitian nanti.

6) Metode Analisis Data

Dalam menganalisis data, penulis menggunakan metode

deskriptif analisis.Analisis data yang digunakan adalah pendekatan

16

dan disimpulkan dengan memakai metode berfikir deduktif yaitu

menganalisa data-data yang bersifat umum kemudian ditarik

kesimpulan yang bersifat khusus.

7) Pengecekan Keabsahan Data

Dalam suatu penelitian, validitas data mempunyai pengaruh

yang sangat besar dalam menentukan hasil akhir suatu penelitian

sehingga untuk mendapatkan data yang valid diperlukan suatu teknik

untuk memeriksa keabsahan data.

Dalam penelitian nanti, peneliti menggunakan pengecekan

keabsahan data dengan menggunakan teknik triangulasi . Menurut

Sugiyono (2010:274) Triangulasi dalam pengujian kredibilitas dapat

dilakukan dengan berbagai cara yaitu sebagai berikut:

1) Triangulasi Sumber yaitu untuk menguji kredibilitas data

dilakukan dengan cara mengecek data yang telah diperoleh

melalui beberapa sumber.

2) Triangulasi teknik yaitu untuk menguji kredibilitas data

dilakukan dengan cara mengecek data kepada sumber yang

sama dengan teknik yang berbeda.

3) Triangulasi waktu yaitu pengecekan data dengan wawancara

observasi atau teknik lain dalam waktu atau situasi yang

17 8) Tahap- Tahap Penelitian

Dalam penelitian yang akan peneliti teliti nanti akan

dilakukan dengan berbagai tahap yaitu:

a. Tahap sebelum lapangan, yaitu hal-hal yang dilakukan sebelum

melakukan penelitian seperti peneliti menentukan topik

penelitian, mencari informasi tentang adanya

penyelesaiansengketadalam akad murabahah di BMT Hubbul

Wathon Sumowono, pembuatan proposal penelitian,

menetapkan fokus penelitian dan sebagainya yang harus

dipenuhi sebelum melakukan penelitian.

b. Tahap pekerjaan lapangan yaitu peneliti terjun langsung ke

lapangan untuk mencari data-data yang diperlukan seperti

wawancara kepada informan, melakukan observasi dan

dokumentasi.

c. Tahap analisa data, apabila semua data telah terkumpul dan

dirasa cukup maka tahap selanjutnya adalah menganalisa

data-data tersebut dan menggambarkan hasil penelitian sehingga

bisa memberi arti pada objek yang akan diteliti.

d. Tahap penulisan laporan yaitu apabila semua data telah

terkumpul dan dianalisis serta dikonsultasikan kepada

pembimbing maka yang dilakukan peneliti selanjutnya adalah

menulis hasil penelitian tersebut sesuai dengan pedoman

18 G. Sistematika Penulisan

Adapun sistematika penulisan hasil laporan penelitian nanti

adalah sebagai berikut:

Bab I Pendahuluan, yang merupakan garis-garis besar

pembahasan isi pokok penelitian yang terdiri atas: latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian,

tinjauan pustaka, metodelogi penelitian, dan sistematika penulisan

penelitian.

Bab II Kajian Pustaka yaitu menguraikan tinjauan umum

tentang akad-akad pembiayaan, konsep dasar dari pembiayaan pada

akad murabahah, dasar hukum mengenai penyelesaian sengketa

pembiayaan macet, menjelaskan tentang alternatif penyelesaian

sengketa, dan tinjauan umum mengenai BMT (Baitul Maal wa

Tamwil).

Bab III Paparan Data dan Temuan Penelitian yaitu

mendiskripsikan tentang gambaran umum mengenai BMT Hubbul

Wathon Sumowono dan prosedur pengajuan pembiayaan di BMT

Hubbul Wathon Sumowono.

Bab IV Pembahasan yaitu membahas tentang dasar hukum dan

proses penyelesaian sengketa terhadap pembiayaan macet pada akad

19

yang menyebabkan pembiayaan macet di BMT Hubbul Wathon

Sumowono.

20 BAB II

KAJIAN PUSTAKA

A. Tinjauan Umum Tentang Akad-akad Pembiayaan 1. Pengertian akad

Akad (ikatan, keputusan, atau penguatan) atau perjanjian atau

kesepakatan atau transaksi dapat diartikan sebagai komitmen yang

terbingkai dengan nilai-nilai syari‟ah (Ascarya, 2006:35)

Dalam istilah Fiqih, secara umum akad berarti sesuatu yang

menjadi tekad seseorang untuk melaksanakan, baik yang muncul dari

satu pihak, seperti wakaf, talak, dan sumpah, maupun muncul dari dua

pihak, seperti jual beli, sewa, wakalah, dan gadai (Ascarya, 2006:35).

Secara khusus akad menurut Santoso yang dikutip dalam

bukunya Ascarya (2006:35) berarti keterkaitan antara ijab (pernyataan

penawaran/pemindahan kepemilikan) dan qabul (pernyataan

penerimaan kepemilikan) dalam lingkup yang disyariatkan dan

berpengaruh pada sesuatu.

Rukun dalam akad ada 3, yaitu: 1) pelaku akad; 2) objek akad;

dan 3) shighah atau pernyataan pelaku akad, yaitu ijab dan qabul.

Pelaku akad haruslah orang yang mampu melakukan akad untuk

dirinya (ahliyah) dan mempunyai otoritas syari‟ah yang diberikan pada

21

(wilayah). Objek akad harus ada ketika terjadi akad, harus sesuatu

yang disyariatkan, harus bisa diserahterimakan ketika terjadi akad, dan

harus sesuatu yang jelas antara dua pelaku akad. Sementara itu, ijab

qabul harus jelas maksudnya, sesuai antara ijab dan qabul, dan

bersambung antara ijab dan qabul (Ascarya, 2006:35).

Syarat dalam akad ada empat, yaitu: 1) syarat berlakunya akad

(In’qoid); 2) syarat sahnya akad (Shighah); 3) syarat terealisasikannya

akad (Nafadz); dan 4) syarat lazim. Syarat In’qoid ada yang umum ada

yang khusus. Syarat umum harus selalu ada pada setiap akad, seperti

syarat yang harus ada pada pelaku akad, objek akad dan shighah akad,

akad bukan pada sesuatu yang diharamkan, dan akad pada sesuatu

yang bermanfaat. Sementara itu, syarat khusus merupakan sesuatu

yang harus ada pada pada akad-akad tertentu, seperti syarat minimal

dua saksi pada akad nikah. Syarat shighah, yaitu syarat yang

diperlukan secara syari‟ah agar akad berpengaruh, seperti dalam akad

perdagangan harus bersih dari cacat. Syarat nafadz ada dua, yaitu

kepemilikan (barang yang dimiliki oleh pelaku dan berhak

menggunakannya) dan wilayah. Syarat lazim, yaitu bahwa akad harus

dilaksanakan apabila tidak ada cacat (Ascarya, 2006:35-37).

Berbagai jenis akad yang diterapkan oleh bank syariah dapat

dibagi ke dalam enam kelompok pola, (Ascarya, 2006:41), yaitu:

1. pola titipan, seperti wadi’ah yad amanah dan wadi’ah yad

22

2. pola pinjaman, seperti qardh dan qardhul hasan;

3. pola bagi hasil, seperti mudharabah dan musyarakah;

4. pola jual beli, seperti murabahah, salam, dan istishna;

5. pola sewa, seperti ijarah dan ijarah wa iqtina; dan

6. pola lainnya, seperti wakalah, kafalah, hiwalah, ujr, sharf, dan

rahn.

1. Akad Pola titipan

Akad berpola titipan (Wadi’ah) ada dua, yaitu Wadi’ah yad

Amanah dan wadi’ah yad Dhamanah. Pada awalnya, Wadi’ah

muncul dalam bentuk yad al-amanah „tangan amanah,‟ yang

kemudian dalam perkembangannya memunculkan yadh-dhamanah

“tangan penanggung”. Akad Wadi’ah yad Dhamanah ini akhirnya

banyak dipergunakan dalam aplikasi perbankan syariah dalam

produk-produk pendanaan.

a. Titipan Wadi’ah yad Amanah

Secara umum Wadi’ah adalah titipan murni dari pihak

penitip (muwaddi’) yang mempunyai barang atau aset kepada

pihak penyimpan (mustawda’) yang diberi

amanah/kepercayaaan, baik individu maupun badan hukum,

tempat barang yang dititipkan harus dijaga dari kerusakan,

kerugian, keamanan, dan keutuhannya, dan dikembalikan

23

Barang/aset yang dititipkan adalah sesuatu yang

berharga yang dapat berupa uang, barang, dokumen, surat

berharga, atau barang berharga lainnya (Ascarya, 2006:42).

Dengan prinsip ini, pihak penyimpan tidak boleh menggunakan

atau memanfaatkan barang/aset yang dititipkan, melainkan

hanya menjaganya. Selain itu, barang/aset yang dititipkan tidak

boleh dicampuradukkan dengan barang/aset penitip. Karena

menggunakan prinsip yad al-amanah, akad titipan seperti biasa

disebut wadi’ah yad amanah (Ascarya, 2006:43).

b. Titipan Wadi’ah yad Dhamanah

Dari prinsip yad al-amanah„tangan amanah‟ kemudian

berkembang prinsip yadh-dhamanh „tangan penanggung‟ yang

berarti bahwa pihak penyimpan bertanggung jawab atas segala

kerusakan atau kehilangan yang terjadi pada barang/aset

titipan. Hal ini berarti bahwa pihak penyimpan atau custodian

adalah trustee yang sekaligus guarantor „penjamin‟ keamanan

barang/aset yang dititipkan (Ascarya, 2006:43).

Menurut Ascarya, (2006:43) hal ini juga berarti bahwa

pihak penyimpan telah mendapatkan izin dari pihak penitip

untuk mempergunakan barang/aset yang dititipkan tersebut

untuk aktivitas perekonomian tertentu, dengan catatan bahwa

24

dititipkan secara utuh pada saat penyimpan menghendaki. Hal

ini sesuai dengan anjuran dalam Islam agar aset selalu

diusahakan untuk tujuan produktif (tidak idle atau didiamkan

saja).

Dengan prinsip ini, penyimpan boleh mencampur aset

penitip dengan aset penyimpan atau aset penitip yang lain, dan

kemudian digunakan untuk tujuan produktif mencari

keuntungan. Pihak penyimpan berhak atas keuntungan yang

diperoleh dari pemanfaatan aset titipan dan bertanggung jawab

penuh atas resiko kerugian yang mungkin timbul. Selain itu,

penyimpan diperbolehkan juga atas kehendak sendiri,

memberikan bonus kepada pemilik aset tanpa akad perjanjian

yang mengikat sebelumnya. Dengan menggunakan prinsip

yadh dhamanah, akad titipan seperti ini biasa disebut wadi’ah

yad dhamanah (Ascarya, 2006:44)

2. Akad pola pinjaman

Satu-satunya akad berbentuk pinjaman yang diterapkan

dalam perbankan syariah adalah Qardh dan turunannya Qardhul

Hasan. Karena bunga dilarang dalam Islam maka pinjaman Qardh

maupun Qardhul Hasan merupakan pinjaman tanpa bunga. Lebih

khusus lagi pinjaman Qardhul Hasan merupakan pinjaman

kebajikan yang tidak bersifat komersial, tetapi bersifat sosial

25 Pinjaman Qardh

Qardh merupakan pinjaman kebajikan/lunak tanpa

imbalan, biasanya untuk pembelian brang-barang fungible

(yaitu barang yang dapat diperkirakan dan diganti sesuai berat,

ukuran, dan jumlahnya) (Ascarya, 2006:46).

Objek dari pinjaman qardh biasanya adalah uang atau

alat tukar lainnya (Ascarya dalam Saleh, 2006:46), yang

merupakan transaksi pinjaman murni tanpa bunga ketika

peminjam mendapatkan uang tunai dari pemilik dana (dalam

hal ini bank) dan hanya wajib mengembalikan pokok utang

pada waktu tertentu di masa yang akan datang. Peminjam atas

prakarsa sendiri dapat terimakasih. mengembalikan lebih besar

sebagai ucapan

3. Akad pola bagi hasil

Konsep bagi hasil yang digambarkan dalam buku Fiqih

pada umumnya diasumsikan bahwa para pihak yang bekerjasama

bermaksud untuk memulai atau mendirikan suatu usah patungan

(joint venture) ketika semua mitra usaha turut berpartisipasi sejak

awal beroperasi dan tetap menjadi mitra usaha sampai usaha

berakhir pada waktu semua aset dilikuidasi. Jarang sekali

ditemukan konsep usaha yang terus berjalan (running bussines)

26

mempengaruhi jalannya usaha. Hal ini disebabkan buku-buku

Fiqih Islam ditulis pada waktu usaha tidak sebesar dan serumit

usaha zaman sekarang, sehingga konsep “running business” tidak

mendapat perhatian (Ascarya, 2006:48-49).

a. Musyarakah

Musyarakah merupakan akad bagi hasil ketika dua atau

lebih pengusaha pemilik dana atau modal bekerjasama sebagai

mitra usaha, membiayai investasi usaha baru atau yang sudah

berjalan. Mitra usaha pemilik modal berhak ikut serta dalam

manajemen perusahaan, tetapi itu tidak merupakan keharusan.

Para pihak dapat membagi pekerjaan mengelola usaha sesuai

kesepakatan dan mereka juga dapat meminta gaji/upah untuk

tenaga dan keahlian yang mereka curahkan untuk usaha

tersebut (Ascarya, 2006:51).

Proporsi keuntangan dibagi diantara mereka menurut

kesepakatan yang ditentukan sebelumnya dalam akad sesuai

dengan proporsi modal yang disertakan (pendapat Imam Malik

dan Imam Syafi‟i), atau dapat pula berbeda dari proporsi modal

yang mereka sertakan (pendapat Imam Ahmad). Sementara itu,

Imam Abu Hanifah berpendapat bahwa proporsi keuntangan

dapat berbeda dari proporsi modal pada kondisi normal.

27

partner, proporsi keuntungan tidak boleh melebihi proporsi

modalnya (Ascarya, 2006:51-52)

Sementara itu, kerugian, apabila terjadi, akan

ditanggung bersama sesuai dengan proporsi menyertaan modal

masing-masing (semua ulama sepakat dalam hal ini) (Ascarya,

2006:52).

Penulis mengambil kesimpulan bahwa dalam

musyarakah keuntungan dibagi berdasarkan kesepakatan para

pihak, sedangkan kerugiaan ditanggung bersama sesuai dengan

proporsi penyertaan modal masing-masing pihak.

b. Mudharabah

Secara singkat mudharabah atau penanaman modal

adalah penyerahan modal uang kepada orang yang berniaga

sehingga ia mendapatakan presentase keuntungan (Ascarya,

2006:60).

Sebagai suatu bentuk kontrak, mudharabah merupakan

akad bagi hasil ketika pemilik dana atau modal (pemodal),

biasa disebut shahibul mal/rabbul mal, menyediakan modal

(100persen) kepada pengusaha sebagai pengelola, biasa disebut

mudharib, untuk melakukan aktifitas produktif dengan syarat

bahwa keuntungan yang dihasil akan dibagi diantara mereka

menurut kesepakatan yang ditentukan sebelumnya dalam akad

28

(pemodal) adalah pihak yang memiliki modal, tetapi tidak bisa

berbisnis, dan mudharib (pengelola intrepreneur) adalah pihak

yang pandai berbisnis, tetapi tidak memiliki modal. (Ascarya,

2006:61).

4. Akad pola jual beli

Jual beli dibolehkan syariah berdasarkan Alqur-an, Sunnah,

dan Ijmak (konsensus) para ulama. Dalam QS. Al Baqarah 275

disebutkan bahwa “Allah menghalalkan jual beli dan

mengharamkan riba.” Sedangkan dalam QS. An Nisa‟ 29

disebutkan “Hai orang-orang yang beriman, janganlah kamu

makan harta sesamu dengan jalan yang batil (tidak benar), kecuali

dalam perdagangan berlaku atas dasar suka sama suka diantara

kamu.”

a. Murabahah

Murabahah adalah istilah dalam Fiqih Islam yang

berarti suatu bentuk jual beli tertentu ktika penjual menyatakan

biaya perolehan barang, meliputi harga barang dan biaya-biaya

lain yang dikeluarkan untuk meemperoleh barang tersebut, dan

tingkat keuntungan (margin) yang diinginkan (Ascarya,

2006:82).

Tingkat keuntungan ini bisa dalam bentuk lumpsum

atau presentase tertentu dari biaya perolehan. Pembayaran bisa

29

hari yang disepakati bersama. Oleh karena itu, murabahah

tidak sendirinya mengandung konsep pembayaran tertunda

(deferred payment), seperti yang secara umum dipahami oleh

sebagian orang yang mengetahui murabahah hanya dalam

hubungannya dengan transaksi pembiayaan di perbankan

syariah, tetapi tidak memahami fiqih Islam (Ascarya, 2006:82).

b. Salam

Salam merupakan bentuk jual beli dengan pembayaran

di muka dan penyerahan di kemudian hari (advanced payment

atau forward buying atau future sales) dengan harga,

spesifikasi, jumlah, kualitas, tanggal dan tempat penyerahan

yang jelas, serta disepakati sebelumnya dalam perjanjian

(Ascarya, 2006:90).

Barang yang diperjualbelikan belum tersedia pada saat

transaksi dan harus diproduksi terlebih dahulu, seperti

produk-produk pertanian dan produk-produk-produk-produk fungible (barang yang

dapat diperkirakan dan diganti sesuai berat, ukuran, dan

jumlahnya) lainnya. Barang-barang non-fungible seperti batu

mulia, lukisan berharga, dan lain-lain yang merupakan barang

langka tidak dapat dijadikan objek salam (Ascarya, 2006:90).

Risiko terhadap barang yang diperjualbelikan masih

berada pada penjual sampai waktu penyerahan barang. Pihak

30

akan diserahkan apabila tidak sesuai dengan spesifikasi awal

yang disepakati (Ascarya, 2006:90).

c. Istishna

Istishna adalah memesan kepada perusahaan untuk

memproduksi barang atau komoditas tertentu untuk

pembeli/pemesan. Istishna merupakan salah satu bentuk jual

beli dengan pemesanan yang mirip dengan salam yang

merupakan bentuk jual beli forward kedua yang dibolehkan

oleh syari‟ah (Ascarya, 2006:96).

Jika perusahaan mengerjakan untuk memproduksi

barang yang dipesan dengan bahan baku dan perusahaan, maka

kontrak/akad istishna muncul. Agar akad istishna menjadi sah,

harga harus ditetapkan diawal sesuai kesepakatan dan barang

harus memiliki spesifikasi yang jelas yang telah disepakati

bersama. Dalam istishna pembayaran dapat dimuka, dicicil

sampai selesai, atau dibelakang, serta istishna biasanya

diaplikasikan untuk industri dan barang manufaktur (Ascarya,

2006:96-97).

Kontrak istishna menciptakan kewajiban moral bagi

perusahaan untuk memproduksi barang pesanan pembeli.

Sebelum perusahaan mulai memproduksinya, setiap pihak

dapat membatalkan kontrak dengan memberitahukan

31

perusahaan sudah memulai produksinya, kontrak istishna tidak

dapat diputuskan secara sepihak (Ascarya, 2006:97).

5. Akad pola sewa

Transaksi non-bagi hasil selain yang berpola jual beli

adalah transaksi berpola sewa atau ijarah. Ijarah, biasa juga

disebut sewa, jasa, atau imbalan, adalah akad yang dilakukan atas

dasar suatu manfaat dengan imbalan jasa. Ijarah adalah istilah

dalam fiqih Islam dan berarti memberikan sesuatu yang disewakan

(Ascarya, 2006:99).

Dalam akad pola sewa terdapat dua jenis ijarah yaitu:

1) Ijarah yang berhubungan dengan sewa jasa, yaitu

memperkerjakan jasa seseorang dengan upah sebagai imbalan

jasa yang disewa. Pihak yang memperkerjakan disebut

musta’jir, pihak pekerja disebur ajir, upah yang dibayarkan

disebut ujrah.

2) Ijarah yang berhubungan dengan sewa aset atau properti, yaitu

memindahkan hak untuk memakai dari aset atau properti

tertentu kepada orang lain dengan imbalan biaya sewa. Bentuk

ijarah ini mirip dengan leasing (sewa) di bisnis konvensional.

Pihak yang menyewa (lessee) disebut musta’jir, pihak yang

menyewakan (lessor) disebut mu’jir/muajir, sedangkan biaya

32 6. Akad pola lainnya

Selain pola-pola yang telah dijelaskan, masih ada jenis akad

lain yang biasa digunakan perbankan syariah, yaitu sebagai

berikut:

a. Wakalah

Wakalah (deputyship), atau biasa disebut perwakilan,

adalah pelimpahan kekuasaan oleh satu pihak (muwakil)

kepada pihak lain (wakil) dalam hal-hal yang boleh diwakilkan.

Atas jasanya, maka penerima kekuasaan dapat meminta

imbalan tertentu dari pemberi amanah.

b. Kafalah

Kafalah (guaranty) adalah jaminan, beban, atau

tanggungan yang diberikan oleh penanggung (kafil) kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung (makful). Kafalah dapat juga berarti mengalihkan

tanggung jawab seseorang yang dijamin dengan berpegang

pada tanggung jawab orang lain sebagain penjamin. Atas

jasanya penjamin dapat meminta imbalan tertentu dari orang

yang dijamin.

Jadi, secara singkat kafalah berarti mengalihkan

33

a. Hawalah

Hawalah (Transfer Service) adalah pengalihan

hutang/piutang dari orang yang berhutang/berpiutang

kepada orang lain yang wajib

menanggungnya/menerimanya.

b. Rahn

Rahn (Moretgage) adalah pelimpahan

kekuasaan oleh suatu pihak kepada pihak lain (bank)

dalam hal-hal yang boleh diwakilkan. Atas jasanya,

maka penerima kekuasaan dapat menerima imbalan

tertentu dari pemberi amanah.

c. Sharf

Sharf adalah jual beli suatu valuta dengan valuta

asing. Produk jasa perbankan yang menggunakan akad

sharf adalah fasilitas penukaran uang (money changer).

d. Ujr

Ujr adalah imbalan yang diberikan atau yang

diminta atas suatu pekerjaan yang dilakukan. Akad ujr

diaplikasikan dalam produk-produk jasa keuangan bank

syariah (fee based services), seperti untuk penggajian,

penyewaan safe deposit box, penggunaan ATM, dan

34

B. Konsep Dasar Pembiayaan Pada Akad Murabahah

1. Pengetian murabahah

Murabahah didefinisikan oleh para Fuqaha sebagai penjualan

barang seharga biaya/harga pokok (cost) barang tersebut ditambah

mark-up atau marginkeuntungan yang disepakati. Karakteristik

murabahah adalah bahwa penjual harus memberitahu pembeli

mengenai harga pembelian produk dan menyatakan jumlah

keuntungan yang ditambahkan pada biaya (cost) tersebut (Wiroso,

2005:13).

Pembiayaan murabahah telah diatur dalam fatwa DSN

No.4/DSN-MUI/IV/2000 yang intinya menyatakan bahwa dalam

rangka membantu masyarakat dan meningkatkan kesejahteraan dan

berbagai kegiatan bank syariah perlu memiliki fasilitas murabahah

bagi yang memerlukan, yaitu menjual suatu barang dengan

menegaskan harga belinya kepada pembeli dengan harga yang lebih

sebagai laba (Ilmi, 2002:38)

Bentuk-bentuk akad murabahah menurut Ascarya, (2006:89)

antara lain :

a. Murabahah sederhana

Murabahah sederhana adalah bentuk akad murabahah

35

harga sesuai harga perolehan ditambah margin keuntungan

yang diinginkan.

b. Murabahah kepada pemesan

Bentuk murabahah ini melibatkan tiga pihak, yaitu

pemesan, pembeli dan penjual. Bentuk murabahah ini juga

melibatkan pembeli sebagai perantara karena keahliannya atau

karena kebutuhan pemesan akan pembiayaan. Bentuk

murabahah inilah yang diterapkan perbankan syariah dalam

pembiayaan.

2. Syarat murabahah

Dalam murabahah dibutuhkan beberapa syarat ( Wiroso,

2006:17), antara lain :

a. Mengetahui harga pertama (Harga Pembelian)

Pembeli kedua hendaknya mengetahui harga pembelian

karena hal itu adalah syarat sahnya transaksi jual beli. Syarat

ini meliputi semua transaksi yang terkait dengan murabahah,

seperti pelimpahan wewenang (tauliyah), kerja sama (syirkah)

dan kerugian, karena semua transaksi ini berdasarkan pada

harga pertama yang merupakan modal. Jika tidak

mengetahuinya, maka jual beli tersebut tidak sah hingga di

36

meninggalkan tempat tersebut, maka gugurlah transaksi

tersebut.

b. Mengetahui besarnya keuntungan

Mengetahui jumlah keuntungan adalah keharusan,

karena ia merupakan bagian dari harga (tsaman), sedangkan

mengetahui harga adalah syarat sahnya jual beli.

c. Modal hendaklah berupa komoditas yang dimiliki kesamaan

dan sejenis, seperti benda-benda yang ditakar, ditimbang dan

dihitung.

Syarat ini diperlukan dalam murabahah dan tauliyah,

baik ketika jual beli dilakukan dengan penjual pertama atau

orang lain. Serta baik keuntungan dari jenis harga pertama atau

bukan, setelah jenis keuntungan disepakati berupa sesuatu yang

diketahui ketentuannya, misalkan dirham ataupun yang lainnya.

Jika modal dan benda-benda yang tidak memiliki kesamaan,

seperti barang dagangan, selain dirham dan dinar, tidak boleh

diperjual belikan dengan cara murabahah atau tauliyah oleh

pihak yang tidak memiliki barang dagangan. Hal ini karena

murabahah atau tauliyah adalah jual beli dengan harga yang

sama dengan harga pertama, dengan adanya tambahan

keuntungan dalam sistem murabahah.

d. Sistem murabahah dalam harta riba hendaknya tidak

37

Seperti membeli barang yang ditakar atau ditimbang

dengan barang sejenis dengan takaran yang sama, maka tidak

boleh menjualnya dengan sistem murabahah. Hal semacam ini

tidak diperbolehkan karena murabahah adalah jual beli dengan

harga pertama dengan adanya tambahan, sedangkan tambahan

dengan harga riba hukumnya adalah riba dan bukan

keuntungan.

e. Transaksi pertama haruslah sah secara syara‟

Jika transaksi pertama tidak sah, maka tidak boleh

dilakukan jual beli secara murabahah, karena murabahah

adalah jual beli dengan harga pertama disertai tambahan

keuntungan dan hak milik jual beli yang tidak sah ditetapkan

dengan nilai barang atau dengan barang yang semisal bukan

dengan harga, karena tidak benarnya penamaan.

3. Rukun pada akad murabahah

Rukun dari akad murabahah yang harus dipenuhi dalam

transaksi ada beberapa (Ascarya, 2006:82), yaitu:

a. Pelaku akad, yaitu ba’i (penjual) adalah pihak yang memiliki

barang untuk dijual, dan musytari (pembeli) adalah pihak yang

memerlukan dan akan membeli barang;

b. Objek akad, yaitu mabi’ (barang dagangan) dan tsaman (harga);

dan

38

4. Proses transaksi jual beli murabahah

Proses transaksi jual belu murabahah, dilakukan oleh bank

syariah dengan nasabah dengan tahapan-tahapan sebagai berikut

(Wiroso, 2005:39):

a. Nasabah melakukan proses negoisasi atau tawar menawar

keuntungan dan menentukan syarat pembayaran dan barang sedah

berada ditangan bank syariah. Dalam negoisasi ini, bank syariah

sebagai penjual harus memberitahukan dengan jujur perolehan

barang yang diperjualbelikan beserta keadaan barangnya.

b. Apabila kedus belah pihak sepakat, tahap selanjutnya dilakukan

akad untuk transaksi jual beli murabahah tersebut.

c. Tahap berikutnya bank syariah menyerahkan barang yang

diperjualbelikan (yang diserahkan dari penjual ke pembeli adalah

barang). Hal ini akan mempengaruhi biaya yang dikeluarkan dan

akhirnya akan mempengaruhi biaya yang dikeluarkan dan akhirnya

akan mempengaruhi harga perolehan barang.

d. Setelah penyerahan barang, pembeli atau nasabah melakukan

pembayaran harga jual barang dan dapat dilakukan secara tunai

atau dengan tangguh. Kewajiban nasabah adalah sebesar harga

jual, yang meliputi harga pokok ditambah dengan keuntungan yang

39

C. Lembaga Penyelesaian Sengketa Dalam Keuangan Syari’ah

Menurut Anshori, (2008:103), penyelesaian sengkea merupakan ruang

lingkup perjanjian sehingga bersifat open system, karena mengenai

penyelesaian sengketa ini terkait dengan pilihan hukum (choice of law) dan

pilihan forum (choice of forum) sepenuhnya diserahkan kepada pihak yang

bersengketa. Klausa mengenai penyelesaian sehngketa ini biasanya tertuang

dalam perjanjian pokok yang dibuat oleh para pihak.

Ada beberapa lembaga penyelesaian sengketa (dispute settlement

body) dalam praktik perbankan syariah yang dapat dijadikan alternatif bagi

para pihak untuk menyelesaikan sengketa yang dihadapinya (Anshori,

2008:104-106).

1. Lembaga arbitrase (Badan arbitrase Syariah Nasional), arbitrase adalah

penyelesaian sengketa perdata diluar pengadilan umum yang didasarkan

pada perjanjian arbitrase yang dibuat secara tertulis oleh para pihak yang

bersengketa (pasal 1 angka 1 UU No. 30 tentang arbitrase danAlternatif

penyelesaian sengketa). Khusus untuk menyelesaikan sengketa yang

terjadi antara pihak bank syariah dengan nasabahnya, maka arbitrase

institisional yang sebaiknya dipilih oleh para pihak adalah Badan

Arbitrase Syariah Nasional.

Bahwa seperti halnya dengan lembaga arbitrase yang lain BASYARNAS,

baru memiliki kewenangan/kompetensi untuk menyelesaikan sengketa di

bidang ekonomi syariah apabila para pihak yang bersengketa terlebih

40

maupun sesudah sengketa terjad. Yang pertama disebut sebagai pactum

de compramittedo, dimana biasanya melekat pada perjanjian pokoknya

dengan mencantumkam klausula arbitrase, sedangkan yang kedua disebut

dengan akta kompromis yakni berupa perjanjian arbitrase yang terpisah

dengan perjanjian pokoknya.

2. Peradilan Agama, bahwa kewenangan peradilan agama untuk

menyelesaikan sengketa di bidang ekonomi syariah baru ada sejak

diundangkannya Undang-undang No.3 Tahun 2006 tentang perubahan

atas undang-undang No.7 Tahun 1989 tentang peradilan agama. Hal ini

dapat dilihat dalam pasal 49 huruf (i) yang menyebutkan bahwa

pengadilan agama bertugas dan berwenang memeriksa, memutus dan

menyelesaikan perkara ditingkat pertama antara orang-orang yang

beragama Islam “ekonomi syariah”. Kewenangan yang didalam pasal 49

huruf (i) ini merupakan kompetensi absolut bagi peradilan agama sebagai

salah satu pilar kekuasaan kehakiman di Indonesia

D. Alternatif Penyelesaian Sengketa

Di Indonesia penyelesaian sengketa telah banyak dilakukan, baik

yang bersifat individual maupun yang bersifat kelembagaan. Hukum adat

di Indonesia sudah biasa melakukan penyelesain sengketa secara damai

(Manan,2005:169-170).

41 a. Negosiasi

Negosiasi merupakan komunikasi dua arah yang dirancang

untuk mencapai kesepakatan pada saat kedua belah pihak memiliki

berbagai kepentingan yang sama maupun yang berbeda. Negoisasi

merupakan sarana bagi pihak-pihak yang bersengketa untuk

mendiskusikan penyelesaian tanpa keterlibatan pihak ketiga sebagai

penengah, baik yang tidak berwenang mengambil keputusan (mediasi).

b. Mediasi

Mediasi adalah cara penyelesaian sengketa melalui proses

perundingan untuk memperoleh kesepakatan para pihak dengan

dibantu oleh mediator (PERMA NO.01 Tahun 2008)

Mediasi adalah upaya penyelesaian sengketa para pihak dengan

kesepakatan bersama melalui mediator yang bersikap netral dan tidak

membuat keputusan atau kesimpulan bagi para pihak tetapi menunjang

fasilisator untuk terlaksananya dialog antar pihak dengan suasana

keterbukaan, kejujuran, dan tukar pendapat untuk mencapai mufakat.

c. Konsiliasi

Konsiliasi adalah cara penyelesaian sengketa secara damai

dengan melibatkan pihak ketiga. Prosedur untuk baik, konsiliasi

dilaksanakan secara suka rela artinya, para pihak dapat menempuh cara

ini apabila kedua belah pihak setuju dan pelaksanaannya bersifat

42

masing-masing pihak untuk melangkah ke proses atau tata cara

penyelesaian lebih lanjut.

Dalam konsep ajaran Islam ada tiga sistem dalam

menyelesaikan sengketa atau perselisihan, (Wijayanti, 2013:119)

yaitu:

a. Secara Damai (as-shulh) yaitu suatu jenis akad atau perjanjian

untuk mengakhiri perselisihan/pertengkaran antara dua pihak

yang bersengketa secara damai dan dilakukan dengan cara

musyawarah oleh pihak-pihak yang bersengketa.

b. Secara Arbitrase (at-tahkim)

Dalam perspektif Islam, “arbitrase” dapat dipadankan dengan

istilah “tahkîm”. Secara terminologis, tahkîm memiliki pengertian

yang sama dengan arbitrase yakni pengangkatan seseorang atau

lebih sebagai wasit oleh dua orang yang berselisih atau lebih,

guna menyelesaikan perselisihan mereka secara damai, orang

yang menyelesaikan disebut dengan “Hakam”.

c. Melalui Lembaga Peradilan (al- qadhâ)

Apabila para pihak bersengketa, tidak berhasil melakukan

as-shulh atau at- tahkîm, atau para pihak tidak mau melakukan

kedua caratersebut, maka salah satu pihak bisa mengajukan

43

E. Tinjauan Umum Mengenai BMT (Baitul Mal wa Tamwil)

1. Pengertian BMT (Baitul Mal wa Tamwil)

Secara estimologis istilah “Baitul Maal” berarti “rumah uang”,

sedangkan “Baitut tamwil” mengandung pengertian “rumah

pembiayaan”. Istilah Baitul Maal telah ada dan tumbuh sejak zaman

Rasulullah saw meskipun saat itu belum terbentuk suatu lembaga yang

permanen dan terpisah (Yunus, 2009:5).

Baitul Maal wat Tamwil sebenarnya merupakan dua

kelembagaan yang menjadi satu, yaitu lembaga Baitul Maal dan

lembaga Baitut Tamwil yang masing-masing keduanya memiliki

prinsip dan produk yang berbeda meskipun memiliki hubungan yang

erat antara keduanya dalam menciptakan suatu kondisi perekonomian

yang merata dan dinamis. Namun, dalam perkembangannya,

khususnya lembaga Baitul Maal mengalami penyempitan arti,

sehingga produk dan fungsinya pun mengalami hal yang sama (Yunus,

2009:33).

Baitul Maal Wattamwil (BMT) merupakan kelompok swadaya

masyarakat sebagai lembaga ekonomi rakyat yang berupaya

mengembangkan usaha-usaha produktif dan investasi dengan sistem

bagi hasil untuk meningkatkan kualitas ekonomi pengusaha kecil

bawah dan kecil dalam upaya pengentasan kemiskinan (Ridwan, 2004:

44

Baitul Maal Wattamwil (BMT) terdiri dari dua istilah, yaitu

baitul mal dan baitul tamwil. Baitul mal lebih mengarah pada

usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti

zakat, infaq dan shodaqoh. Sedangkan baitul tamwil sebagai usaha

pengumpulan dan penyaluran dana komersial.

Fungsi Baitul Maal Wat Tamwil yang sebenarnya dalam

konsepsi Islam merupakan alternatif kelembagaan keuangan syariah

yang memiliki dimensi sosial dan produktif dalam skala nasional

bahkan global, di mana denyut nadi perekonomian umat terpusat pada

fungsi kelembagaan ini yang mengarah pada hidupnya fungsi-fungsi

kelembagaan ekonomi lainnya (Yunus, 2009:7).

Dari pengertian tersebut dapatlah ditarik suatu pengertian yang

menyeluruh bahwa BMT merupakan organisasi bisnis yang juga

berperan sosial (sebagai lembaga bisnis, BMT lebih mengembangkan

usahanya pada sector keuangan, yakni simpan pinjam. Pada dataran

hukum di Indonesia, badan hukum yang paling mungkin untuk BMT

adalah koperasi.

2. Sejarah BMT(Baitul Maal wa Tamwil)

Pada tahun 1995, Presiden Suharto telah mendeklarasikan

program BMT sebagai suatu gerakan nasional yang bertujuan untuk

penguatan ekonomi rakyat melalui institution building dan small

business development. Sehingga saat ini BMT telah tersebar luas di