KEWIRAUSAHAAN BAGI KELOMPOK

UPPKS-PROKESRA

Budiman

Fakultas Ekonomi Universitas Gunadarma

ABSTRAK

Mengelola usaha memerlukan sikap kewirausahaan, yang disimpulkan menjadi : “bekerja dengan keyakinan memperoleh hasil pada usaha yang tepat, bukan hanya untuk memperoleh uang tetapi juga dapat mengelola uang dengan benar.” Dalam konteks tersebut harus dikenali pola arus kas antara aset dan liabilitas.

Dalam usaha skala sangat kecil, pengembangan usaha kelompok dimulai dari pengembangan diri anggota kelompok, dengan melakukan: Meet, Learn, dan Multiply (MLM), dan mengikuti urutan aspek pengembangan : organisasi, produksi, pemasaran dan pendanaan.

Kata kunci: sikap kewirausahaan, Meet, Learn, Multiply (MLM), aset, liabilitas

PENDAHULUAN

Kelompok UPPKS-Prokesra adalah kelompok yang anggotanya ibu-ibu peser-ta Keluarga Berencana (KB). Dalam ke-lompok tersebut ada program pemberian dana usaha bagi usaha masing-masing anggota kelompok. Jumlah besaran da-nanya berkisar dari Rp. 20.000,- sampai dengan Rp. 320.000,- per orang anggota kelompok. Dana yang diberikan diharap-kan dapat menjadi stimulan bagi pengem-bangan usaha masing-masing anggota atau usaha kelompok untuk menjadi lebih langgeng dan jika mungkin menjadi lebih besar. Kegiatan masing-masing anggota adalah kegiatan ekonomi-produktif yang dikreasi oleh masing-masing anggota atau oleh kelompok untuk mereka laku-kan secara sendiri-sendiri atau secara berkelompok. Kebanyakan jenis usaha yang dilakukannya adalah usaha kecil. Berdasarkan hasil pendataan pada Tahun 1999 diketahui bahwa pelaksana usaha umumnya (46%) adalah usaha perorang-an dperorang-an jenis usaha yperorang-ang dominperorang-an dimi-nati adalah dagang (42,11%) (Budiman,

1999). Berdasarkan karakteristik data di atas maka kelompok UPPKS-Prokesra merupakan kelompok usaha kecil, bah-kan sangat kecil.

Dalam konteks ekonomi produktif di-perlukan sikap kewirausahaan bagi lompok untuk dapat mengembangkan ke-lompoknya; oleh karena itu uraian berikut membahas mengenai kewirausahaan khususnya bagi kelompok UPPKS-Pro-kesra yang mempunyai skala usaha sangat kecil. Skala usaha kelompok yang seperti itu memerlukan sebuah konsep sederhana bagi penerapan teori untuk pengembangan usahanya; oleh karena itu konsep kewirausahaan yang dikem-bangkan diarahkan pada pengembangan diri-pribadi pelaku usaha di masing-masing kelompok. Uraian berikut oleh karenanya dikembang kan ke topik khu-sus menyangkut pengembangan diri wirausaha, yang secara umum men-cakup kewirausahaan dan sikap dasar wirausaha serta konsep pencatatan keuangan (melek finansial).

Tujuan dari tulisan ini adalah mem-bahas aspek-aspek kewirausahaan yang tepat-guna bagi pengembangan kelom-pok UPPKS-Pro-kesra, yang mempunyai skala usaha sangat kecil.

Dengan uraian tersebut diharap kan dapat diperoleh manfaat berupa pengem-bangan kelompok dengan lebih baik berdasarkan kaidah-kaidah kewirausaha-an umum dengkewirausaha-an mempertimbkewirausaha-angkkewirausaha-an kondisi kelompok yang melakukan kegiatan ekonomi-produktif.

PEMBAHASAN

Kewirausahaan Dan Sikap Dasar Wirausaha

Sebelum dibahas lebih lanjut mengenai kewirausahaan (enterpreuner-ship) maka ada baiknya di bahas dulu perbedaan antara wirausaha dan wirau-sahawan/wati.

Wirausaha adalah sebuah kegiatan yang dilakukan berupa usaha ekonomi untuk memperoleh nafkah hidup sehari-hari, sedangkan wirausahawan/wati ada-lah pelaku yang melaksanakan kegiatan wirausaha. Dengan demikian siapa yang mau menjadi seorang wirausahawan/wati harus melakukan kegiatan ekonomi, dalam apapun bentuknya, dalam skala sebesar apapun, dan dengan tujuan un-tuk memperoleh nafkah hidup, apakah itu nantinya akan dipergunakan untuk mem-perbesar skala usaha ekonomi usaha yang dilakukannya ataupun hanya untuk sekedar memperoleh pendapatan sam-pingan sebagai tambahan dari kegiatan usaha/kerja lainnya yang sudah dilakukan sebelumnya.

Dalam sebuah buku secara ringkas kewirausahaan itu disebutkan mencakup tiga kegiatan, yaitu: Meet, Learn, dan Multiply (MLM). Artinya bahwa:

-

meet (bertemu): dalam melakukan kegiatan usaha, si pengusaha harus-lah menemui orang lain untuk dija-dikan mitra kerja atau dijadija-dikan seba-gai pembeli/pelanggannya.-

learn (belajar): maksudnya dalam melakukan kegiatan usaha, si pengu-saha haruslah melakukan proses belajar “awal” (disebutkan dengan learn bukan study). Dengan demikian si pengusaha haruslah mau meng-amati kegiatan yang dilakukannya sekaligus mengamati perkembangan yang terjadi terkait dengan usaha-nya, begitu pula dengan kegiatan lain yang memang berbeda harus di-pelajari.-

multiply (penggandaan), artinya; jika kedua kegiatan di atas sudah dilaku-kan dengan baik oleh si pengusaha maka hasil akhir yang harus atau dapat dicapai oleh pelaksana usaha adalah melipatgandakan hasil yang diperoleh dari usahanya tersebut. Dalam proses ini, bentuk kegiatan bi-sa berupa investasi barang ataupun uang, atau dapat juga berupa ta-bungan untuk investasi berikut nya. Ketiga bentuk kegiatan di atas harus dila-kukan, baik oleh perorangan sebagai wirausahawan/wati maupun oleh kelom-pok sebagai kelomkelom-pok usaha, baik beru-pa kelompok formal atau organisasi mau-pun non-formal.Dijelaskan pula bahwa seseorang wirausahawan/wati mempunyai beberapa kriteria atau sikap sebagai berikut: Pertama, Melakukan bisnis; bisnis diar-tikan sebagai aktivitas komersial yang diselenggarakan untuk memperoleh naf-kah hidup seharihari. Dengan demikian, dalam kewirausahaan kegiatan yang dilakukan dan tujuan yang akan dicapai sudah jelas, yaitu kegiatan komersial atau kegiatan yang dapat memberikan penda-patan yang menguntungkan. Tujuan umumnya adalah untuk dapat meman-faatkan pendapatan dari kegiatan terse-but bagi kepentingan pemenuhan hidup sehari-hari. Kedua uraian tersebut adalah uraian secara umum. Penekanan bagi perluasan kegiatan atau tujuan yang akan dicapai dapat di sesuai-kan, khususnya

jika kegiatan komersial yang dilakukan mempunyai prospek pengembangan yang luas atau dapat mencapai skala ekonomi usaha yang besar. Begitu pula tujuan kegiatan, pada saat awal hanya untuk diri pribadi, akan tetapi jika meng-alami perkembangan yang baik dapat ditingkatkan ke pencapaian tujuan-tujuan yang lebih banyak dan besar seperti meningkatkan kesejahteraan keluarga pribadi dan lingkungan tempat tinggal, dan lain sebagainya.

Kedua, tujuan bisnis bukan uang, “uang bukan tujuan kegiatan”. Seperti di uraikan sebelumnya, seorang wirausaha melaku-kan pertemuan. Pertemuan dimaksudmelaku-kan supaya dengan berkumpul tujuan wirau-saha dapat dicapai. Dengan berkumpul terbuka kesempatan yang lebih besar baik kesempatan untuk pertukaran infor-masi maupun kesempatan untuk mela-kukan transaksi perdagangan. Melalui transaksi perdagangan tentunya akan membuka kesempatan untuk mem-peroleh uang.

Ketiga, mengetahui hukum tentang uang, ada beberapa hukum tentang uang yaitu: a. Agar uang bertambah banyak, maka

orang perlu belajar mulai dari mengendalikan keinginannya dan pengeluarannya – tidak boleh lebih besar dari penghasilan rutin nya. b. Agar uang bertambah banyak, orang

perlu belajar untuk tidak hanya me-nyimpannya, tetapi menginvestasi-kan nya kembali dengan bijak. c. Agar uang bertambah banyak, ia

tidak boleh dipergunakan secara sembarangan tanpa kearifan. d. Agar uang bertambah banyak, orang

perlu belajar membedakan antara berinvestasi secara rasional dengan berjudi atau mengharap kan keka-yaan berlipat ganda dalam sekejap mata tanpa usaha yang nyata (bekerja)

Uraian yang lebih lengkap mengenai pengelolaan uang dibahas dalam butir 2 di bawah.

Keempat, mempunyai keyakinan yang baik. Yang dimaksud dengan keyakinan di sini adalah percaya bahwa apa yang dilakukan akan memberikan sesuatu yang positif, yang lebih baik dari keadaan sebelumnya. Dalam uraian yang lain di-jelaskan, seorang wirausaha harus dapat membedakan antara kondisi “miskin” dan “bangkrut”. Seorang wirausaha yang mempunyai keyakinan akan lebih berani menghadapi resiko usahanya seperti “bangkrut” di atas.

Kelima, mau melakukan proses. Salah satu ungkapan seorang ahli tentang pentingnya proses ini adalah: “keberha-silan itu 1% karena inspirasi (ide) dan 96% karena perspirasi (keringat, kerja keras). Seorang wirausaha harus menya-dari bahwa apa yang diyakininya hanya akan diperoleh dari suatu proses bekerja dan bukan beranganangan, dan dia juga harus melakukan kegiatan dengan kesa-daran bahwa di dunia ini semua berjalan dengan mengikuti “hukum pertanian”: tidak ada yang bisa langsung sekaligus jadi sesuatu yang menjadi besar dengan tiba-tiba.

Keenam, mampu memilih perusahaan yang akan dimasuki atau mampu memilih usaha apa yang dapat dilakukan oleh pribadi masing-masing anggota maupun kelompok. Tidak ada ukuran yang mutlak untuk memilih jenis usaha yang akan dilakukan, akan tetapi prinsip umum yang harus diperhatikan untuk pemilihan jenis usaha adalah sesuai dengan kemampuan “diri” pribadi maupun kelompok. Hal itu berarti sesuai dengan beberapa kondisi pokok yaitu:

a. Kondisi lingkungan di mana usaha dilakukan

b. Kemampuan yang dikuasai dan dipunyai

c. Keinginan yang muncul d. Pendapatan yang ingin di capai

Dalam melakukan wirausaha maka harus diingat bahwa kegiatan ter-sebut mencakup kegiatan memper-gunakan input (masukan), melaku-kan proses, dan kemudian memberi-kan output (hasil). Secara skematis, proses inputproses-output tersebut adalah sebagai berikut:

Proses

Input Output Input merupakan masukan atau ba-han baku yang dipergunakan dalam pro-ses untuk menghasilkan sebuah produk baik itu produk barang maupun jasa. Input dalam proses wirausaha dapat berasal dari lingkungan internal maupun dari eksternal. Input dari lingkungan internal misalnya dari halaman rumah berupa tanam-tanaman obat yang de-ngan sengaja ditanam untuk membuat serbuk jahe siap diminum (jahe instant). Input dari lingkungan eksternal bisa berupa tepung terigu untuk membuat adonan kue.

Output berupa hasil dapat pula disalurkan ke lingkungan intern maupun ekstern. Lingkungan intern misal nya menjual kue-kue basah di lingkungan ru-mah, lingkungan satu rukun tetangga, atau lainnya, sedangkan lingkungan eks-tern misalnya melakukan pemasaran ke luar daerah atau bahkan berorientasi eks-por ke manca negara jika memungkinkan.

Proses yang diperlukan bagi pelak-sanaan kegiatan dan pengembangan ke-wirausahaan bagi kelompok dapat dibagi menjadi empat, yang secara berurutan adalah sebagai berikut:

Pertama, proses penataan organisasi. Salah satu indikator dari tertib tidaknya organisasi adalah adanya pertemuan ru-tin kelompok. Aspek lain yang juga pen-ting dari penataan organisasi adalah pencatatan kegiatan sosial maupun eko-nomis yang dilakukan, dan susunan ke-pengurusan kelompok di mana masing-masing pengurus nantinya dapat

melakukan kerjasama antara pihak-pihak terkait. Hal ini penting mengingat penca-paian tujuan dan stabilitas usaha akan lebih baik dan lebih cepat jika dilakukan secara berkelompok.

Kedua, proses produksi. Dalam proses ini pengusaha menghasilkan sesuatu untuk dijual kepada orang lain, baik itu jasa maupun materi. Disyaratkan untuk ciri kedua ini bertemu dengan pihak-pihak yang dapat memberikan bimbingan pro-duksi, apakah itu dari pemerintah atau dari non-pemerintah. Dalam proses pro-duksi, ada aspek yang juga perlu diper-hatikan secara berurutan jika diinginkan terjadinya perbesaran ekonomi dan skala usaha yang dilakukan, aspek-aspek tersebut adalah:

a. Kuantitas: jumlah produksi yang akan dihasilkan dari usaha yang dijalankan b. Kualitas: mutu hasil produksi yang

dihasilkan

c. Kontinuitas: keberlanjutan proses produksi untuk menghasilkan produk d. Kemasan: bentuk fisik hasil produk,

seperti bungkus, besar produk, dan lain sebagai nya.

Ketiga, proses pemasaran, yaitu proses mendistribusikan produk yang di hasilkan ke orang lain dalam sebuah transaksi perdagangan. Kegiatan pemasaran ini dapat dilakukan di lingkungan sekitar atau lingkungan luar tergantung dari jenis dan skala ekonomi usaha yang dilakukan. Berdasarkan pengalaman di lapangan, jenis usaha yang dilakukan oleh ibu-ibu anggota kelompok Prokesra-UPPKS umumnya adalah menjual kue-kue ma-kanan sehari-hari (jajanan). Pada jenis produksi tersebut pemasaran dapat dilakukan hanya di lingkungan sekitar (internal) RT atau Rw. Menurut penga-laman yang telah lalu terlihat bahwa usaha jualan kue-kue jajanan sehari-hari seperti itu yang dikelola dengan baik oleh kelompok Prokesra-UPPKS dapat meng-hasilkan pendapatan bagi masing-masing anggota kelompok dan sekaligus bagi

kelompok Pro-kesra-UPPKS bersangkut-an sehingga mampu membeli inventaris kelompok dari hasil penjualan kelompok yang dilakukan.

Keempat, proses pendanaan usaha. Usa-ha berikhtiar untuk memperoleh sumber dana bagi pelaksanaan usaha yang dijalankannya. Dana dapat berasal dari internal kelompok, seperti iuran kelom-pok, maupun eksternal kelompok dari sumber-sumber dana luar seperti bank atau program pemerintah terkait dengan pendanaan usaha kecil-menengah. Ma-sing-masing kelompok Pro-kesra-UPPKS sebenarnya mempunyai potensi untuk menghimpun dana mandiri, dan hal itu dapat terjadi hanya jika ada kepengu-rusan dan pengelolaan kelompok yang baik. Contoh dari kelompok binaan TAT-LPM menunjukkan bahwa akumulasi modal dari usaha bersama kelompok dalam internval waktu tertentu mampu menghasilkan modal untuk digulirkan di dalam kelompok. Jumlah modal yang terkumpul tidak terlalu besar akan tetapi modal tersebut adalah modal mandiri yang dalam jangka panjang dengan pengelolaan yang lebih baik akan menjadi lebih besar.

Pencatatan Keuangan (Melek

Fi-nansial)

Berwirausaha bertalian dengan pengelolaan arus kas. Dalam uraian ini dijelaskan mengenai pola arus kas secara umum bagi karakteristik wirausahawan yang menghendaki kesuksesan dan yang akan mengalami kegagalan. Hal ini perlu dilakukan mengingat sebuah proses kewirausahaan merupakan satu proses akumulasi kas dari usaha yang dilakukan sehingga dapat diperoleh jumlah modal yang semakin besar yang berarti semakin terbukanya kesempatan bagi wirausaha-wan untuk memperbesar skala usaha yang dilakukannya.

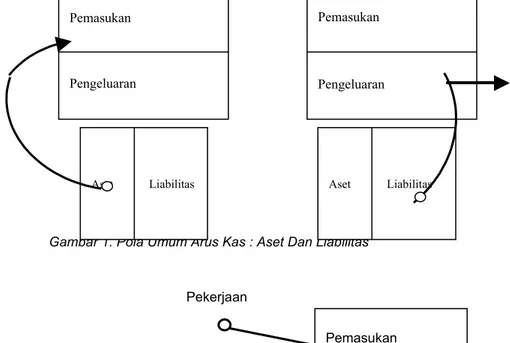

Secara umum dikenal konsep yang disebut sebagai aset (kekayaan) dan

liabilitas (kewajiban). Aset adalah sesuatu yang menaruh atau memasukkan uang kedalam saku (kas) “saya”, se-dangkan liabilitas adalah sesuatu yang mengeluarkan uang dari saku (kas) “saya”. Pencatatan keuangan pada da-sarnya merupakan sebuah proses penu-lisan akan aset dan liabilitas yang diper-oleh dalam proses usaha untuk dijadikan dasar bagi pengambilan keputusan tin-dakan usaha yang berikutnya. Perban-dingan keduanya merupakan dasar bagi pengambilan tindakan. Jika ternyata jum--lah aset lebih besar maka dapat dilaku-kan perluasan usaha menggunadilaku-kan kele-bihan aset yang dimiliki, tetapi jika sebaliknya liabilitas lebih besar maka yang terbaik adalah melakukan penghe-matan pengeluaran. Lebih besar atau kecilnya jumlah aset atau liabilitas dinilai oleh masing-masing wirausaha. Dengan melakukan proses perbandingan aset dan liabilitas secara terus-menerus, seorang wirausaha dapat mencapai kondisi “kaya” atau “miskin” finansial. Hal itu berarti seorang wirausaha dapat mengetahui dan dengan kesadarannya mengambil keputusan tindakan yang tepat bagi usaha yang di lakukannya.

Dalam uraian berikut akan diberikan skema mengenai pola arus kas aset dan liabilitas secara umum, dan pola arus kas mereka yang “miskin”, “menengah” dan “kaya” secara finansial. Pola arus kas aset dan liabilitas secara umum, seperti tertera dalam skema 1, sebenarnya dalam akuntansi dikenal dengan nama Laporan Rugi-Laba atau Laporan Untung-Rugi (Income Statement/Profit and Loss Statement) untuk kotak yang di bagian atas, dan dikenal dengan nama Neraca (Balance Sheet) untuk kotak yang di bagian bawah. Gambarannya secara umum seperti tertera pada Gam-bar 1. Dari GamGam-bar 1 dapat di ketahui bahwa aset menambah pemasukan kas, sebaliknya liabilitas menyebabkan ber-kurangnya kas karena pengeluaran.

Proses pencatatan arus kas dalam pro-ses kewirausahaan sebenarnya adalah proses mengatur keseimbangan antara pola arus kas masuk (aset) dengan pola arus kas keluar (liabilitas).

Pengelolaan arus kas antara aset dan liabilitas akan menghasilkan minimal tiga bentuk keadaan akhir yaitu “miskin” (Gambar 1), “menengah” (Gambar 2), dan “kaya” (Gambar 3).

Pola Arus Kas sebuah Aset Pola Arus Kas sebuah Liabilitas

Gambar 1. Pola Umum Arus Kas : Aset Dan Liabilitas

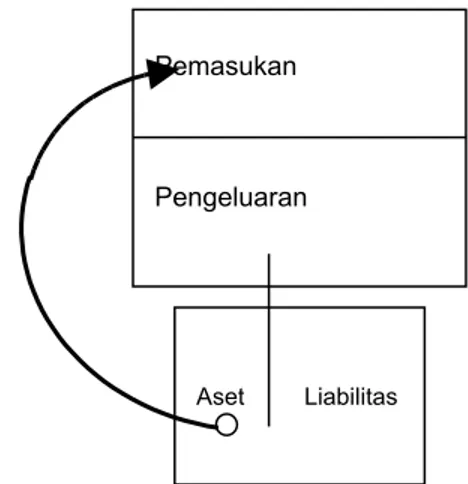

Gambar 2. Pola Arus Kas Orang Miskin.

Pemasukan Pengeluaran Aset Liabilitas Pemasukan Pengeluaran Aset Liabilitas Pemasukan Pengeluaran Aset Liabilitas Pekerjaan

Pola arus kas orang miskin mengalir dari pekerjaan ke pemasukan dan kemudian pemasukan dialirkan kembali ke penge-luaran, dengan demikian tidak ada bagian dari arus kas yang masuk ke dalam aset ataupun liabilitas. Hal tersebut membuat tidak terjadinya akumulasi kas. Pola ini menunjukkan bahwa semakin besar kenai-kan dalam uang kas yang diterima akenai-kan berbuntut pada kenaikan dalam pengelua-ran. “Orang bodoh dan uangnya adalah satu pesta besar”

Gambar 3. Pola Arus Kas Orang Menengah

Gambar 4. Pola Arus Kas Seorang Kaya Dari ketiga skema di atas, skema kas

“orang miskin” menunjukkan keadaan di mana pola arus kas masuk (aset) lebih

kecil dibanding dengan pola arus kas keluar (liabilitas) (aset < liabilitas). Pola arus kas “orang menengah” menunjukkan BUDIMAN, KEWIRAUSAHAAN BAGI …

Pemasukan

Pengeluaran

Aset Liabilitas Pekerjaan

Dalam pola arus kas ini pekerjaan yang menghasilkan uang kemudian dikeluarkan kembali dengan pembelian barang-barang, misalnya dengan pembelian barang secara kredit dalam jumlah berlebih. Pemasu-kannya selalu diikuti oleh pengeluaran dan tidak pernah diinvestasikan dalam set. Aki-batnya, liabilitas, seperti utang-utang kartu kredit, lebih besar daripada asetnya. Pengeluaran ini menambah pada kolom liabilitas yang kemudian akhirnya kembali menjadi arus kas keluar dengan tidak me-nambah aset apapun, dan dalam jangka panjang akan merupakan beban yang ha-rus ditanggung dalam jumlah yang makin lama semakin besar atau bertambah di banding dengan pemasukan.

Pemasukan

Pengeluaran

Aset Liabilitas

Pola arus kas dalam skema ini

menun-jukkan bahwa pemasukan yang diperoleh dari pekerjaan langsung dirubah menjadi unsur-unsur yang dikategorikan ke dalam kolom aset, dengan demikian, seperti ha-kikatnya kolom aset, terjadi penambahan pemasukan kas dengan bertambahnya pendapatan. Kolom aset menghasilkan lebih dari sekadar pemasukan yang cu-kup untuk menutup pengeluaran, dengan keseimbangan yang diinvestasikan kem-bali ke dalam kolom aset. Kolom aset te-rus tumbuh dan, karena itu, pemasukan yang dihasilkannya juga tumbuh bersa-manya.

keadaan di mana pola arus kas masuk dan keluar kurang lebih sama (aset = liabilitas), dan pola arus kas “orang kaya” menunjukkan bahwa pola arus kas masuk lebih besar dibanding dengan pola arus kas keluar (aset > liabilitas).

Kondisi tersebut juga menunjuk kan kepada kita di mana sebenarnya kita bekerja, apakah untuk pemilik usaha, untuk pemerintah, untuk bank, untuk diri sendiri. Kesemuanya digambarkan dalam skema berikut ini (Gambar 5).

Gambar 5. Hubungan antara unsur-unsur pengelolaan finansial dengan pihak

dimana kita bekerja

(1) Anda bekerja untuk orang lain (pemilik). Kebanyakan orang, yang bekerja untuk mendapatkan upah, membuat si pemilik menjadi kaya. Usaha dan keberhasilan anda akan membantu memberikan keberhasilan dan pensiun (dini) bagi si pemilik. (2) Anda bekerja untuk pemerintah.

Pe-merintah mengambil bagian nya dari upah anda, bahkan sebelum anda melihatnya, lewat pemotongan pajak penghasilan. Dengan bekerja lebih keras, anda hanya akan menaikkan jumlah pajak yang diambil oleh pemerintah. Kalau dihitung-hitung orang bekerja dari Januari sampai Mei hanya untuk pemerintah.

(3) Anda bekerja untuk bank. Setelah pajak, pengeluaran terbesar anda berikutnya biasanya adalah hipo-tek/cicilan kredit rumah dan kartu kredit anda. Semua itu masuk ke kas bank.

(4) Anda bekerja untuk diri sendiri. Pe-kerjaan anda adalah sebuah proses pemasukan kas yang dialokasikan menjadi aset-aset yang kemudian se-cara otomatis bekerja memberi pe-masukan baru bagi kolom pemasuk-an, dan jika penghasilan yang diha-silkan oleh aset lebih banyak diban-ding dengan pengeluaran bulanan diri maka kita sudah bekerja untuk diri sendiri.

PENUTUP

Uraian di atas merupakan sebuah uraian umum mengenai prinsip bagi pe-laksanaan kewirausahaan bagi kelompok kecil seperti kelompok UPPKS-Prokesra, dan tidak dibahas mengenai uraian-urai-an teknis rinci. Tujuuraian-urai-annya untuk memberi-kan gambaran mengenai prinsip-prinsip dasar mengenai kewirausahaan, yaitu kewirausahaan dan sikap dasarnya, dan “melek finansial” sebagai basis keuangan usaha. Dalam prakteknya perlu dilakukan penyesuaian-penyesuaian sesuai dengan kondisi yang di hadapi di lapangan.

Sikap diri merupakan titik-tolak yang pertama dan pengelolaan keuangan me-rupakan ketrampilan awal bagi berkem-bangnya sebuah kegiatan ekonomi-pro-duktif dalam konteks kewirausahaan. Diri sebagai dasar, dan pengelolaan ke-uangan bukanlah melihat angka-angka yang tertera tetapi “alur cerita” yang ada dari uraian angka-angka yang dimiliki. Secara umum ada prinsip yang penting kaitannya dengan pengelolaan keuangan “bukan pemasukan yang diatur, tetapi pengeluaranlah yang harus di kendali-kan”. Perolehan akumulasi aset dimulai dari pengendalian pengeluaran karena hal tersebut di dalam cakupan kontrol diri karena jumlah pengeluaran lebih dapat di prediksi dengan tingkat kepastian yang lebih tinggi. Sebaliknya pemasukan se-ringkali berada di luar kontrol diri dimana kita tidak pernah bisa memastikan berapa Pemasukan ( 1 )

Pengeluaran ( 2 ) Aset Liabilitas ( 3) ( 4 )

jumlah pemasukan yang akan kita terima dari usaha yang kita lakukan.

Pengelolaan wirausaha kelompok haruslah bermula dari diri masing-masing anggota kelompok. Diri yang kuatlah yang akan membentuk kelompok yang kuat.

DAFTAR PUSTAKA

Budiman. 1999. Laporan Pelaksanaan Kegiatan Pengabdian Kepada Ma-syarakat: Kuliah Kerja Nyata Usa-ha (KKNU) dan Magang Kewirau-sahaan (MKU), di Kecamatan Jaga-karsa, Jakarta Selatan pada perio-de 31 Agustus 1998 s/d 31 Januari 1999. Diselenggarakan atas kerjasa-ma Lembaga Pengabdian Kepada Masyarakat (LPM) Universitas Guna-darma (UG) dan Kanwil BKKBN DKI Jakarta (tidak dipublikasikan). LPM-UG. Jakarta.