BAB I

PENDAHULUAN

1.1 Latar Belakang

BUMN merupakan wujud nyata dari investasi negara dalam dunia usaha. Tujuannya adalah untuk mendorong dan mengembangkan aktivitas perekonomian nasional, demikian yang disampaikan oleh Usman (1997). Sementara menurut Soeharto (1996) tujuan BUMN adalah: (1) menunjang perkembangan ekonomi, (2) mencapai pemerataan secara horizontal dan vertikal melalui perintisan usaha dan pembinaan pengusaha golongan ekonomi lemah dan koperasi, (3) menjaga stabilitas dengan menyediakan persediaan barang yang cukup terutama menyangkut hajat hidup orang banyak, (4) mencapai efisiensi teknik agar dapat menjual dengan harga yang terjangkau tanpa mengurangi mutu dan kemampuan memupuk dana dari keuntungan, (5) menunjang terselenggaranya rencana pembangunan. BUMD dalam hal ini, tidaklah jauh berbeda dengan tujuan BUMN, hanya perbedaannya terletak pada kepemilikan yaitu dalam konteks negara dan daerah. Salah satu BUMD yang mengemban amanat dan peran strategis di daerah adalah PDAM, yang berfungsi melayani kebutuhan hajat hidup orang banyak dan sekaligus menggali dana masyarakat melalui perolehan keuntungan dari usahanya untuk digunakan kembali dalam membangun sarana dan prasarana yang diperlukan oleh masyarakat.

Perusahaan Daerah Air Minum (PDAM) berbeda dengan perusahaan swasta murni yang selalu berorientasi pada keuntungan (profit oriented). Salah satu tujuan PDAM adalah turut serta dalam melaksanakan pembangunan daerah khususnya, dan

minum yang bersih, sehat, dan memenuhi persyaratan kesehatan bagi masyarakat di suatu daerah, yang sekaligus merupakan wujud pelayanan yang diberikan oleh pemerintah terhadap masyarakat.

Apabila merujuk pada Keputusan Menteri Dalam Negeri No: 690-069 tahun 1992, tentang Pola Petunjuk Teknis Pengelolaan PDAM, di sana ditegaskan bahwa PDAM mempunyai tugas pokok pelayanan umum kepada masyarakat, di mana dalam menjalankan fungsinya PDAM diharapkan mampu membiayai dirinya sendiri (self

financing) dan harus berusaha mengembangkan tingkat pelayanannya, di samping itu

PDAM juga diharapkan mampu memberikan sumbangan pembangunan kepada Pemda. Selanjutnya dalam keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999, tentang Pedoman Penilaian Kinerja PDAM dinyatakan bahwa tujuan pendirian PDAM adalah untuk memenuhi pelayanan dan kebutuhan akan air bersih bagi masyarakat serta sebagai salah satu sumber PAD. Untuk mencapai tujuan di atas, maka penyelenggaraan, pengelolaan, dan pembinaan terhadap PDAM harus berdasarkan kepada prinsip-prinsip dan azas ekonomi perusahaan yang sehat.

Dari ketentuan yang mengatur tentang keberadaan PDAM sangat jelas bahwa dalam menjalankan fungsinya sebagai penyedia air bersih dan dalam upaya peningkatan pelayanan publik tidak terlepas dari dimensi ekonomi yaitu memperoleh keuntungan yang memadai. Adanya kepentingan pelayanan publik menyebabkan PDAM tidak akan mampu menjalankan fungsinya secara optimal, sehingga keadaan ini akan mempengaruhi kinerja perusahaan secara keseluruhan. Untuk mewujudkan kedua tujuan dimaksud pengelolaan PDAM masih dihadapkan pada inefisiensi bahkan cenderung mengedepankan fungsi pelayanan (public service oriented),

sehingga berdampak keberadaannya membebani keuangan daerah. Berkaitan dengan tujuan untuk memperoleh keuntungan (profit oriented) pengelolaan operasi PDAM diharapkan mampu membiayai biaya operasionalnya sendiri (self financing) dan diharapkan dapat menopang pembiayaan dalam meningkatkan pelayanan kepada masyarakat dalam jangka pendek serta mampu memberikan kontribusi pada penerimaan daerah untuk jangka panjangnya.

Untuk itu dalam perspektif ke depan manajemen pengelolaan Badan Usaha Milik Daerah termasuk di dalamnya adalah PDAM diharapkan mampu mengadopsi prinsip-prinsip manajemen professional (reiventing government) dalam penyelenggaraannya. Dengan menerapkan prinsip dimaksud, maka dalam menyediakan pelayanan kepada masyarakat harus tetap mempertimbangkan cost and

benefit sehingga biaya pungutan atas pelayanan yang diberikan (cost of service) dapat

benar-benar membantu pemerintah daerah meningkatkan kualitas pelayanan di bidang penyediaan air bersih pada khususnya dan pelayanan pemerintah pada umumnya di masa yang akan datang.

Mengingat keberadaan PDAM dibiayai oleh pemerintah daerah yang bersumber dari uang masyarakat (public fund) maka dalam pengelolaanya harus memperhatikan aspek transparansi dan akuntabilitas, baik dalam aspek pengelolaan keuangan, aspek operasional dan aspek administrasinya, karena ketiga aspek dimaksud sangat menetukan kinerja pengelolaan perusahaan termasuk di dalamnya adalah Perusahaan Daerah Air Minum (PDAM).

Sehubungan dengan hal tersebut di atas dalam pengelolaan PDAM Kabupaten Bangli yang ditetapkan berdasarkan Peraturan Daerah Kabupaten Bangli No 18 Tahun 1991 Tentang Pendirian Perusahaan Daerah Air Minum Daerah Kabupaten Bangli juga tetap memperhatikan aspek keuangan, aspek operasional dan aspek administrasi. PDAM Kabupaten Bangli sampai dengan tahun 2008 baru mampu melayani hanya 26,98 persen dan itu berarti 73,02 persen belum mampu dilayani oleh PDAM Kabupaten Bangli hal ini dapat dilihat pada Tabel 1.1

Tabel 1.1

Jumlah Rumah Tangga Terlayani dan Cakupan Pelayanan PDAM Kabupaten Bangli, 2004-2008

Tahun Jumlah Rumah Tangga Jumlah Rumah Tangga Terlayani Cakupan Pelayanan (%) 2004 44.959 10.894 24,23 2005 45.812 11.534 25,18 2006 46.859 11.896 25,39 2007 48.654 12.430 25,55 2008 49.303 13.301 26,98

Sumber: PDAM Kabupaten Bangli, 2004-2008.

Dalam Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah Pasal 157 disebutkan bahwa salah satu Sumber Pendapatan Asli Daerah adalah hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan. Peranan perusahaan daerah diwujudkan dalam bentuk pembagian laba yang disetorkan kepada Pemerintah Daerah yang bersangkutan dan dimasukkan dalam

Anggaran Pendapatan dan Belanja Daerah sebagai sumber pembiayaan bagi kegiatan pembangunan di daerah.

Namun demikian PDAM Kabupaten Bangli sebagai salah satu komponen PAD belum memperlihatkan pengaruh yang berarti terhadap Peningkatan Pendapatan Asli Daerah. Bahkan ada indikasi bahwa perusahaan daerah selama ini hanya membebani pemerintah daerah dengan berbagai subsidi terselubung dan biaya semu, sehingga perusahaan daerah tidak mempunyai kemandirian dalam menjalankan usahanya. Devas, et.al, (1989) menyatakan bahwa ada beberapa indikasi yang menunjukkan mengapa kebanyakan BUMD tidak kompetitif, sehingga kurang memberikan kontribusi yang berarti terhadap Pendapatan Asli Daerah sebagai berikut.

1. Kegiatan itu sendiri sifatnya tidak dapat dikelola sebagai usaha niaga atas pasar setempat karena terlalu kecil

2. Susunan perusahaan daerah itu mungkin menyebabkan satuan-satuan biaya makin tinggi, dibandingkan dengan biaya menyediakan layanan itu dari dalam bagian tubuh pemda, ini mungkin akibat syarat harus ada organisasi terpisah, dengan pengurus yang dibayar tinggi dan sebagainya.

3. Tenaga pelaksana yang kurang cakap mungkin karena tidak berpengalaman dibidang pelayanan tersebut, dan mereka tahu pemerintah akan selalu menutup kerugian-kerugian yang diderita oleh perusahaan yang bersangkutan.

4. Kesenjangan antara tujuan-tujuan yang harus dicapai perusahaan (misalnya antara mengejar laba atau memberikan layanan semurah-murahnya) dan akhirnya

ada masalah campur tangan politik dalam kegiatan sehari-hari perusahaan daerah, termasuk seringnya terjadi perubahan pada tujuan-tujuan yang hendak dicapai.

Penelitian Alhabsji dkk (1987) mengungkapkan bahwa belum berperannya perusahaan daerah sebagaimana yang diharapkan disebabkan oleh tiga masalah pokok, yaitu masalah keuangan, personalia dan pengawasan. Faktor keuangan merupakan alat manajemen yang paling sensitif bagi sebuah perusahaan untuk dapat beroperasi dengan baik serta menjadi indikator utama kemampuan perusahaan, namun hal ini tidak terlepas dari personil yang akan mengoperasikan perusahaan serta sistem pengawasan yang merupakan bagian dari manajemen perusahaan.

Permasalahan tersebut di atas juga dialami oleh Perusahaan Daerah Air Minum Kabupaten Bangli di mana sebagai perusahaan milik pemerintah daerah diperlukan kemandirian dalam pengelolaannya agar dapat meningkatkan kinerja dan penghasilannya. Kinerja PDAM adalah tingkat keberhasilan pengelolaan PDAM dalam satu tahun buku tertentu, di mana penilaiannya sangat diperlukan untuk menggambarkan tingkat prestasi yang telah dicapai oleh PDAM dalam suatu periode tertentu. Oleh karena itu tingkat keberhasilan PDAM dapat dicapai melalui peningkatan kinerja baik di bidang keuangan, operasional maupun administrasi.

Bagi Kabupaten Bangli permasalahan tentang PDAM penting untuk diteliti karena merupakan salah satu bagian dari rencana strategis Kabupaten Bangli dalam rangka pengembangan kapasitas daerah di mana sumbangan laba perusahaan daerah terhadap PAD khususnya PDAM belum memberikan kontribusi yang berarti jika dibandingkan dengan komponen sumber-sumber pendapatan asli daerah lainnya.

Selama kurun waktu lima tahun terakhir PDAM Kabupaten Bangli selalu mengalami kerugian seperti terlihat pada Tabel 1.2

Tabel 1.2

Pendapatan, Biaya dan Kerugian PDAM Kabupaten Bangli, 2004 – 2008

Tahun Pendapatan ( Rp ) Biaya ( Rp ) Kerugian ( Rp ) 2004 1.435.561.595,- 2.395.386.340,- 959.824.745,- 2005 2.038.809.820,- 3.492.432.996,- 1.453.623.176,- 2006 3.202.195.868,- 4.272.562.558,- 1.070.366.690,- 2007 4.324.034.683,- 4.774.425.630,- 450.390.947,- 2008 4.640.248.560,- 5.815.129.890,- 1.174.881.330,- Sumber: PDAM Kabupaten Bangli, Laporan Laba Rugi, 2004 - 2008.

Dari Tabel 1.2 di atas dapat diketahui bahwa Perusahaan Daerah Air Minum Kabupaten Bangli dari tahun ke-tahun mengalami kerugian yang cukup besar sehingga tidak memberikan kontribusi terhadap Pendapatan Asli Daerah. Walaupun mengalami kerugian namun karena peran dan fungsinya sebagai pelayan masyarakat maka PDAM harus tetap berjalan untuk melayani masyarakat dalam penyediaan air bersih. Oleh karena itu perlu diteliti secara mendetail kinerja PDAM Kabupaten Bangli agar dapat memberikan informasi terhadap upaya pengembangan PDAM selanjutnya. Berangkat dari hal tersebut, penelitian ini mencoba untuk memberikan evaluasi terhadap kinerja PDAM Kabupaten Bangli selama periode tahun 2004 sampai dengan 2008 berdasarkan Kepmendagri Nomor 47 Tahun 1999 dan strategi

Bangli dengan menggunakan Analisis SWOT. Analisis SWOT merupakan identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan dengan memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknes) dan ancaman (Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi perusahaan. Dengan demikian perencana strategis (strategic planner) harus menganalisis faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang, dan ancaman).

1.2 Rumusan Masalah

Sehubungan dengan latar belakang tersebut di atas, maka permasalahan yang dapat dirumuskan dalam penelitian ini adalah:

1) bagaimana kinerja PDAM Kabupaten Bangli selama periode tahun 2004-2008?;

2) bagaimana strategi pengembangan pengelolaan usaha yang dilakukan oleh PDAM Kabupaten Bangli?

1.3 Tujuan Penelitian

Berkaitan dengan latar belakang dan permasalahan, maka tujuan penelitian ini adalah untuk:

1) untuk mengetahui kinerja Perusahaan Daerah Air Minum (PDAM) Kabupaten Bangli, berdasarkan Keputusan Menteri Dalam Negeri Nomor 47 tahun 1999 tentang Pedoman Penilaian Kinerja PDAM;

2) menentukan strategi pengembangan PDAM Kabupaten Bangli sehingga diharapkan dapat dijadikan acuan dalam pengambilan kebijakan untuk mengembangkan dan meningkatkan nilai perusahaan daerah.

1.4 Manfaat penelitian

Penelitian ini diharapkan akan memberikan faedah atau manfaat sebagai berikut:

1) sebagai bahan masukan bagi Pemerintah Daerah Kabupaten Bangli untuk menilai kinerja perusahaan dan perkembangan tingkat kesehatan PDAM Kabupaten Bangli.

2) sebagai bahan masukan bagi Pemerintah Kabupaten Bangli untuk mengambil langkah kebijakan dan strategi dalam mengembangkan PDAM Kabupaten Bangli.

KAJIAN PUSTAKA

2.1 Konsep BUMN/BUMD

Tujuan BUMN selalu terdiri dari tujuan sosial dan tujuan komersial. Sebaiknya tujuan sosial dibedakan dari tujuan komersial, untuk tujuan sosial pemerintah memberi subsidi sedang tujuan komersial dibayar oleh konsumen. Turut campur tangan pemerintah dalam perekonomian dalam bentuk BUMN/BUMD, secara ekonomis merupakan tindakan untuk mengatasi kegagalan mekanisme pasar dalam distribusi sumber daya secara optimal, yang berarti pula mengatasi adanya kegagalan mekanisme pasar dalam mencapai nilai ekonomis yang optimal atas sumber daya.

BUMN merupakan organisasi yang mempunyai 2 (dua) dimensi. Sebagai badan usaha harus menghasilkan keuntungan, tumbuh dan selalu menjaga kelangsungan usahanya. Sebagai alat kebijakan pemerintah ia mempunyai tujuan yang berorientasi kepentingan masyarakat. Dua kepentingan berbeda dan mungkin berlawanan itu harus dipadukan secara berimbang, walaupun sulit untuk dilaksanakan.

BUMD dalam hal ini, tidaklah jauh berbeda dengan tujuan BUMN, yang bertujuan menunjang perkembangan ekonomi, mencapai pemerataan secara horizontal dan vertikal bagi masyarakat, menyediakan persediaan barang yang cukup bagi hajat hidup orang banyak, mampu untuk memupuk keuntungan dan menunjang terselenggaranya rencana pembangunan. Hanya perbedaannya terletak pada

mengemban amanat dan peran strategis di daerah adalah PDAM, yang berfungsi melayani kebutuhan hajat hidup orang banyak dan sekaligus menggali dana masyarakat melalui perolehan keuntungan dari usahanya untuk digunakan kembali dalam membangun sarana dan prasarana yang diperlukan oleh masyarakat.

Dengan demikian PDAM dalam usahanya sebagai badan usaha milik pemerintah daerah, yang melaksanakan fungsi pelayanan menghasilkan kebutuhan air minum/air bersih bagi masyarakat, diharapkan dapat memberikan pelayanan akan air bersih yang merata kepada seluruh lapisan masyarakat, membantu perkembangan bagi dunia usaha dan menetapkan struktur tarif yang disesuaikan dengan tingkat kemampuan masyarakat. Dalam hal ini keberadaan PDAM sebagai BUMD dapat membantu memenuhi kebutuhan masyarakat, menunjang bagi perkembangan kelangsungan dunia usaha dan perkembangan ekonomi di daerah, percepatan pembangunan di daerah, karena produk air bersih yang dihasilkan oleh PDAM merupakan barang yang essential yang menyangkut hajat hidup orang banyak.

Di sisi lain dengan menjual air bersih ini PDAM diharapkan juga memiliki efisiensi sehingga memiliki kemampuan dalam memupuk dana dan menghasilkan keuntungan, yang juga merupakan kontribusi bagi PAD. Dana dari PAD ini yang kemudian diharapkan mampu menunjang terselenggaranya rencana pembangunan di daerah, dan hasil pembangunan itu pada akhirnya dapat dinikmati kembali oleh masyarakat. Maka sejalan dengan itu agar PDAM berjalan dengan tujuan dan fungsinya, memerlukan pengelolaan yang baik dan benar dengan memperhatikan segala kekuatan, kelemahan, peluang dan ancaman yang dimilikinya, dalam

2.2 Konsep Perusahaan Daerah Air Minum

Perusahaan Daerah Air Minum merupakan salah satu Badan Usaha Milik Daerah (BUMD) yang bergerak di bidang penyediaan air bersih untuk kebutuhan masyarakat. Keberadaan PDAM sebagai unsur pelayanan publik, harus mengutamakan aspek sosial. Hal ini tercermin di dalam penetapan harga produk lebih mempertimbangkan kemampuan masyarakat, namun di balik fungsinya sebagai unsur pelayanan publik juga tidak terlepas dari dimensi ekonomi, yaitu mencari keuntungan.

Secara umum, Perusahaan Daerah Air Minum (PDAM) berbeda dengan Perusahaan swasta murni yang selalu berorientasi pada keuntungan (profit oriented).

Salah satu tujuan PDAM adalah turut serta dalam melaksanakan pembangunan daerah khususnya, dan pembangunan ekonomi nasional umumnya, dengan cara menyediakan air minum yang bersih, sehat, dan memenuhi persyaratan kesehatan bagi masyarakat di suatu daerah.

Devas dkk, (1989) mengemukakan bahwa Pemerintah Daerah mendirikan perusahaan daerah atas dasar pertimbangan: menjalankan ideologi yang dianutnya bahwa sarana produksi milik masyarakat; melindungi konsumen dalam hal ada monopoli alami; dalam rangka mengambil alih perusahaan asing; menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah; dianggap cara yang efisien untuk menyediakan layanan masyarakat, dan/atau menebus biaya, serta menghasilkan penerimaan untuk Pemerintah Daerah.

Apabila merujuk pada Keputusan Menteri Dalam Negeri No:690-069 tahun 1992, tentang Pola Petunjuk Teknis Pengelolaan PDAM, di sana ditegaskan bahwa

PDAM mempunyai tugas pokok pelayanan umum kepada masyarakat, di mana dalam menjalankan fungsinya PDAM harus mampu membiayai dirinya sendiri dan harus berusaha mengembangkan tingkat pelayanannya. Di samping itu PDAM juga diharapkan mampu memberikan sumbangan pembangunan kepada Pemerintah.

Selanjutnya dalam keputusan Menteri Dalam Negeri Nomor : 690.900-327 tahun 1994, tentang Pedoman Penilaian Kinerja Keuangan PDAM dinyatakan bahwa tujuan pendirian PDAM adalah untuk memenuhi pelayanan dan kebutuhan akan air bersih bagi masyarakat, serta sebagai salah satu sumber PAD. Untuk mencapai tujuan di atas, maka penyelenggaraan, pengelolaan, dan pembinaan terhadap PDAM harus berdasarkan kepada prinsip-prinsip dan azas ekonomi perusahaan sehat.

Dari ketentuan yang mengatur tentang keberadaan PDAM sangat jelas bahwa dalam menjalankan fungsinya sebagai penyedia air bersih dan dalam upaya peningkatan pelayanan publik tidak terlepas dari dimensi ekonomi yaitu memperoleh keuntungan yang memadai. Adanya kepentingan pelayanan publik menyebabkan PDAM tidak akan mampu menjalankan fungsinya secara optimal, sehingga keadaan ini akan mempengaruhi kinerja perusahaan secara keseluruhan.

2.3 Kinerja perusahaan

Alhabsji dkk, (1987) mengemukakan bahwa berperannya perusahaan daerah sebagaimana yang diharapkan disebabkan oleh tiga masalah pokok, yaitu masalah keuangan, personalia, dan pengawasan. Masalah keuangan yang dihadapi oleh perusahaan daerah adalah kekurangan modal untuk investasi, sedangkan masalah

profesionalisme sumber daya manusia yang masih rendah, dan tingkat pengawasan yang masih rendah.

Helfert (1991) mengungkapkan bahwa kinerja perusahaan adalah hasil dari semua keputusan yang dilakukan secara terus menerus. Oleh karena itu untuk menilai kinerja perusahaan perlu menaikkannya dengan kinerja keuangan komulatif dan ekonomi dari keputusan tersebut. Analisis kinerja keuangan didasarkan pada data keuangan yang dipublikasikan, seperti tercermin di dalam laporan keuangan yang dapat dibuat sesuai dengan prinsip-prinsip akuntansi yang lazim. Kinerja keuangan perusahaan harus diukur untuk melihat apakah kinerja keuangan perusahaan mengalami pertumbuhan atau tidak. Ukuran ini diperlukan untuk menyediakan informasi mengenai kinerja keuangan perusahaan yang dapat dipergunakan sebagai dasar pengambilan keputusan manajemen di masa yang akan datang.

Pendapat tersebut menegaskan bahwa hasil dari pelaksanaan semua keputusan manajemen merupakan perwujudan dari kinerja perusahaan. Pembuatan keputusan manajemen bukan hanya didasarkan pada pertimbangan internal perusahaan, tetapi juga menyangkut aspek-aspek eksternal seperti pemilik perusahaan, kreditor, pemerintah, masyarakat serta calon investor. Oleh karena itu, kelompok eksternal tersebut juga berkepentingan dalam mengevaluasi kinerja perusahaan.

Penilaian kinerja perusahaan berbeda dengan penilaian kinerja yang dilakukan pada instansi pemerintah, di mana kegiatan dari perusahaan berorientasi mencari keuntungan, sedangkan instansi pemerintah berorientasi sosial, sehingga harus mengutamakan kepuasan masyarakat secara adil dan merata. Konsekuensinya dari orientasi perusahaan tersebut, maka penilaian kinerjanya lebih dominan diukur dari

aspek keuangan.

Munawir (2000) mengungkapkan bahwa alat untuk menilai dan mengetahui kinerja keuangan perusahaan dinamakan analisis rasio keuangan, yang meliputi: 1. analisis perbandingan laporan keuangan;

2. analisis deret berkala (trend analisis);

3. laporan keuangan persentase per komponen (common size statement);

4. analisis sumber dan penggunaan modal kerja; 5. analisis sumber dan penggunaan kas;

6. analisis rasio (ratio analisis);

7. analisis perubahan laba kotor;

8. analisis titik pulang pokok (break even point).

Rayanto, (1998) meneliti manajemen strategis Badan Usaha Milik Daerah Propinsi DIY tahun 1992/1993-1995/1996. Kesimpulan yang diperoleh adalah eksistensi perusahaan daerah sampai saat ini sesungguhnya bukan karena perusahaan mempunyai kinerja yang baik, melainkan lebih disebabkan oleh adanya pemberian monopoli pada produk-produk tertentu melalui regulasi yang dikeluarkan oleh pemerintah daerah. Berdasarkan analisis SWOT, memperlihatkan bahwa secara strategis ada cukup banyak masalah yang harus dipecahkan oleh BUMD. Dapat diidentifikasikan bahwa BUMD harus mempunyai kemampuan untuk meningkatkan SDM, melakukan restrukturisasi organisasi, meningkatkan kualitas produk dan pelayanan, hingga ke persoalan kemitraan, divestasi maupun pengembangan

Penilaian terhadap kemampuan PDAM secara intern format telah diatur dalam Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang Pedoman Penilaian Kinerja Perusahaan Air Minum. Menurut keputusan tersebut indikator penilaian kinerja PDAM dapat dilihat dalam tiga aspek, yaitu aspek keuangan, aspek operasional dan aspek administrasi. Indikator masing-masing aspek terdiri atas; a. Aspek Keuangan :

1) Rasio Laba terhadap Aktiva Produktif; 2) Rasio Laba terhadap Penjualan;

3) Rasio Aktiva Lancar terhadap Utang Lancar; 4) Rasio Utang Jangka Panjang terhadap Ekuitas; 5) Rasio Total Aktiva terhadap Total Utang;

6) Rasio Biaya Operasi terhadap Pendapatan Operasi;

7) Rasio Laba Operasi sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo;

8) Rasio Aktiva Produktif terhadap Penjualan Air; 9) Jangka Waktu Penagihan Piutang;

10) Efektivitas Penagihan. b. Aspek Operasional :

1) Cakupan Pelayanan; 2) Kualitas Air Distribusi; 3) Kontinuitas Air;

4) Produktivitas Pemanfaatan Instalasi Produksi; 5) Tingkat Kehilangan Air;

6) Peneraan Meter air;

7) Kecepatan Penyambungan Air;

8) Kemampuan Penanganan Pengaduan Rata-rata per bulan; 9) Kemudahan Pelayanan;

10) Rasio Karyawan per 1000 pelanggan. c. Aspek Administrasi :

1) Rencana Jangka Panjang;

2) Rencana Organisasi dan Uraian Tugas; 3) Prosedur Operasi Standar;

4) Gambar Nyata Laksana;

5) Pedoman Penilaia Kerja Karyawan; 6) Rencana Kerja dan Anggaran Perusahaan; 7) Tertib Laporan Internal;

8) Tertib Laporan Eksternal; 9) Opini Auditor Independen;

10) Tindak lanjut hasil pemeriksaan tahun terakhir. 2.4 Konsep manajemen strategis

Managemen strategis menurut Suwarsono (1994) dapat diartikan sebagai usaha manajerial menumbuhkembangkan kekuatan perusahaan untuk mengeksploitasi peluang bisnis yang muncul guna mencapai tujuan perusahaan yang telah ditetapkan sesuai dengan misi yang telah ditentukan. Komponen pokok dari manajemen strategis adalah:

2) analisis profil perusahaan untuk mengidentifikasi kekuatan dan kelemahan; 3) strategi yang diperlukan untuk mencapai tujuan dengan memperhatikan misi.

Dengan berkembangnya organisasi menjadi sangat kompleks, di mana pengelolaan sumber daya organisasi menjadi semakin rumit. Keadaan ini menyebabkan semakin pentingnya suatu manajemen strategi agar organisasi berkembang secara sehat dan mampu mempertahankan eksistensinya. Membahas konsep manajemen strategis berarti membicarakan hubungan antara organisasi dengan lingkungannya, lingkungan internal dan eksternal.

Hax dan Majluf (1991) dalam Salusu (1996) menawarkan rumusan yang komprehensif tentang strategi sebagai berikut :

1. strategi adalah suatu pola keputusan yang konsisten, menyatu dan integral; 2. menentukan dan menampilkan tujuan organisasi dalam artian sasaran jangka

panjang, program bertindak, dan prioritas alokasi sumber daya; 3. menyeleksi bidang yang akan digeluti atau akan digeluti organisasi;

4. mencoba mendapatkan keuntungan yang mampu bertahan lama, dengan memberikan respon yang tepat terhadap peluang dan ancaman dari lingkungan eksternal organisasi, dan kekuatan serta kelemahannya;

5. melibatkan semua tingkat hierarki dari organisasi.

Manajemen strategis di lingkungan pemerintahan akan banyak berkaitan dengan pengalokasian kekuasaan dan sumber daya, pendelegasian wewenang mengambil keputusan, penggalian sumber-sumber keuangan pemanfaatan dana yang diperoleh dari rakyat berupa pajak dengan cara yang paling efisien dan paling efektif. Manajemen strategis tidak terlepas dari strategi itu sendiri. Strategi secara luas dapat

dipandang sebagai pola tujuan, kebijakan, program, tindakan, keputusan atau alokasi sumber daya yang mendefinisikan bagaimana organisasi itu, apa yang dikerjakan organisasi, dan mengapa organisasi itu melakukannya (Bryson, 1988).

Menurut Salusu (1996) strategi ialah suatu seni menggunakan kecakapan dan sumber daya suatu organisasi untuk mencapai sasarannya melalui hubungannya yang efektif dengan lingkungan dalam kondisi yang paling menguntungkan. Oleh karena itu strategi dapat dikatakan sebagai perluasan misi guna menjembatani organisasi dan lingkungannya dalam pencapaian tujuan. Strategi dikembangkan untuk mengatasi isu strategis, strategi menjelaskan tentang respon organisasi terhadap pilihan kebijakan pokok.

Manfaat dari penggunaan manajemen strategik menurut Yoo dan Digman (1987) dalam Salusu (1996):

1) manajemen strategik mampu memberikan petunjuk bagaimana mengantisipasi masalah-masalah dan peluang di masa yang akan datang;

2) memungkinkan para karyawan memahami tujuan dan sasaran organisasi; 3) meningkatkan kepuasan dan motivasi karyawan;

4) menyediakan informasi kepada para pengambil keputusan tepat pada waktunya; 5) mempercepat pengambilan keputusan yang bermutu dan bisa menghemat biaya. Dengan konsep manajemen strategis inilah pada akhirnya akan dihasilkan sejumlah alternatif strategi dalam pengelolaan PDAM Kabupaten Bangli.

BAB III

3.1 Kerangka Berpikir

BUMN/BUMD merupakan wujud nyata dari investasi negara dalam dunia usaha, tujuannya adalah untuk mendorong dan mengembangkan aktivitas perekonomian nasional. Tujuan BUMN selalu terdiri dari tujuan sosial dan tujuan komersial. Sebaiknya tujuan sosial dibedakan dari tujuan komersial, untuk tujuan sosial pemerintah memberi subsidi sedang tujuan komersial dibayar oleh konsumen.Turut campur tangan pemerintah dalam perekonomian dalam bentuk BUMN/BUMD, secara ekonomis merupakan tindakan untuk mengatasi kegagalan mekanisme pasar dalam distribusi sumber daya secara optimal, yang berarti pula mengatasi adanya kegagalan mekanisme pasar dalam mencapai nilai ekonomis yang optimal atas sumber daya.

BUMD dalam hal ini, tidaklah jauh berbeda dengan tujuan BUMN, yang bertujuan menunjang perkembangan ekonomi, mencapai pemerataan secara horizontal dan vertikal bagi masyarakat, menyediakan persediaan barang yang cukup bagi hajat hidup orang banyak, mampu untuk memupuk keuntungan dan menunjang terselenggaranya rencana pembangunan. Hanya perbedaannya terletak pada kepemilikan yaitu dalam konteks negara dan daerah.

Salah satu BUMD yang mengemban amanat dan peran strategis di daerah adalah PDAM, yang berfungsi melayani kebutuhan hajat hidup orang banyak dan sekaligus menggali dana masyarakat melalui perolehan keuntungan dari usahanya untuk digunakan kembali dalam membangun sarana dan prasarana yang diperlukan oleh masyarakat. Dengan demikian PDAM dalam usahanya sebagai badan usaha

kebutuhan air minum/air bersih bagi masyarakat, diharapkan dapat memberikan pelayanan akan air bersih yang merata kepada seluruh lapisan masyarakat, membantu perkembangan bagi dunia usaha dan menetapkan struktur tarif yang disesuaikan dengan tingkat kemampuan masyarakat. Dalam hal ini keberadaan PDAM sebagai BUMD dapat membantu memenuhi kebutuhan masyarakat, menunjang bagi perkembangan kelangsungan dunia usaha dan perkembangan ekonomi di daerah, percepatan pembangunan di daerah, karena produk air bersih yang dihasilkan oleh PDAM merupakan barang yang essential yang menyangkut hajat hidup orang banyak.

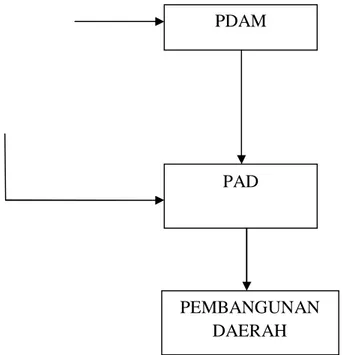

Di sisi lain dengan menjual air bersih ini PDAM diharapkan juga memiliki efisiensi sehingga memiliki kemampuan dalam memupuk dana dan menghasilkan keuntungan, yang juga merupakan kontribusi bagi PAD. Dana dari PAD ini yang kemudian diharapkan mampu menunjang terselenggaranya rencana pembangunan di daerah, dan hasil pembangunan itu pada akhirnya dapat dinikmati kembali oleh masyarakat. Maka sejalan dengan itu agar PDAM berjalan dengan tujuan dan fungsinya, memerlukan pengelolaan yang baik dan benar dengan memperhatikan segala kekuatan, kelemahan, peluang dan ancaman yang dimilikinya, dalam upayanya makin mensejahterakan masyarakat di era otonomi ini yang dapat dijelaskan pada Gambar 3.1.

Gambar 3.1 Kerangka Berpikir

3.2 Kerangka Konsep Penelitian

Dalam menjawab dan memecahkan permasalahan yang telah dirumuskan dalam penelitian ini, maka diperlukan suatu kerangka konsep atau model penelitian. Secara kualitatif penelitian ini diawali dengan PDAM Kabupaten Bangli sebagai Badan Usaha Milik Daerah yang memiliki kontribusi sebagai sumber PAD Kabupaten Bangli. Mengingat keberadaan PDAM dibiayai oleh pemerintah daerah yang bersumber dari uang masyarakat (public fund) maka dalam pengelolaanya harus memperhatikan aspek transparansi dan akuntabilitas, baik dalam aspek pengelolaan keuangan, aspek operasional dan aspek administrasinya, karena ketiga aspek

PDAM

PAD

PEMBANGUNAN DAERAH

dimaksud sangat menetukan kinerja pengelolaan perusahaan termasuk di dalamnya adalah Perusahaan Daerah Air Minum (PDAM).

Sebagai Perusahan PDAM Kabupaten Bangli perlu manajemen strategis agar Perusahaan berkembang secara sehat dan mampu mempertahankan eksistensinya Dengan berkembangnya organisasi menjadi sangat kompleks, di mana pengelolaan sumber daya organisasi menjadi semakin rumit. Membahas konsep manajemen strategis berarti membicarakan hubungan antara organisasi dengan lingkungannya, lingkungan internal dan eksternal.

Lingkungan internal dalam matriks IFAS (Internal Factors Analysis

Summary) dan lingkungan eksternal dalam matriksEFAS(External Factors Analysis

Summary). Dari kedua matriks IFAS dan EFAS digabungkan akan menghasilkan

strategi umum (grand strategy) yang kemudian dipadukan dalam bentuk matriks SWOT. Matriks SWOT dapat menghasilkan empat sel kemungkinan alternatif strategi pengembangan sesuai dengan potensi PDAM Kabupaten Bangli serta kondisi lingkungan internal dan eksternal yang dimiliki PDAM Kabupaten Bangli. Dari setiap strategi dapat dijabarkan berbagai macam program pengembangan serta kebijakan-kebijakan yang mendukung pengembangan PDAM Kabupaten Bangli sebagai Perusahaan Daerah yang memiliki kontribusi terhadap PAD.

Berdasarkan kerangka pemikiran di atas, maka dapat digambarkan kerangka konsep atau model penelitian mengenai Kinerja dan strategi Pengembangan PDAM Kabupaten Bangli kondisi lingkungan internal dan eksternal yang tampak pada Gambar 3.2

Gambar 3.2

Kerangka Konsep Penelitian

BAB IV

METODE PENELITIAN

Management Strategis PDAM Kabupaten Bangli

Lingkungan Internal PDAM Bangli

Kekuatan (Strength) Kelemahan (Weakness)

Lingkungan Eksternal PDAM Bangli

Peluang (Opportunity)

Ancaman (Threats)

Matriks EFAS Matriks IFAS

Matriks Internal –Eksternal (grand strategy)

Matriks SWOT

Strategi Alternatif Pengembangan PDAM Kabupaten Bangli

4.1 Rancangan Penelitian

Jenis penelitian ini merupakan gabungan antara kualitatif dan kuantitatif yang dilakukan dengan teknik pengumpulan data pengamatan langsung (observasi), wawancara mendalam (depth interview), penyebaran angket (questioner) dan dokumen. Penyajian analisis dilakukan secara formal (dalam bentuk tabel) maupun informal (naratif). Alat yang dipakai untuk menyusun faktor-faktor strategis adalah matriks SWOT.

Penelitian ini bersifat eksploratif dan merumuskan kebijakan dan program-program berdasarkan kondisi internal, berupa kekuatan (strengths) dan kelemahan

(weakneses) yang dimiliki serta situasi eksternal, berupa peluang (opportunities) dan

ancaman (threats) 4.2 Lokasi Penelitian

Penelitian ini dilaksanakan di Perusahaan Daerah Air Minum (PDAM) Kabupaten Bangli karena adanya permasalahan yang menarik untuk dianalisis mengenai kinerja yang dinilai melalui aspek keuangan, aspek operasional, dan aspek administrasi serta program pengembangan PDAM Kabupaten Bangli sebagai Badan Usaha Milik Daerah, yang mampu membiayai dirinya sendiri dan harus berusaha mengembangkan tingkat pelayanannya, serta mampu memberikan sumbangan pembangunan kepada Pemerintah Kabupaten.

4. 3 Identifikasi Variabel

variabel-neraca dan laporan laba rugi yang telah diaudit pada tahun 2004, 2005, 2006, 2007 dan 2008. Variabel keuangan digunakan untuk menghitung rasio-rasio dalam analisis rasio keuangan, dan variabel nonkeuangan digunakan untuk menghitung tingkat kinerja aspek operasional dan aspek administrasi berdasarkan Keputusan Menteri Dalam Negeri Nomor 47 Tahun 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum sehingga dapat diketahui tingkat kesehatan dan kinerja perusahaan.

4.4 Definisi Operasional Variabel

Untuk memperjelas variabel yang digunakan dalam penelitian, akan diberikan definisi operasional variabel yang digunakan.

1) Untuk Kinerja PDAM definisi operasional variabel yang digunakan yaitu:

a. Variabel aspek keuangan adalah neraca PDAM pada akhir tahun buku dan daftar perhitungan laba-rugi sebagaimana yang tercantum dalam pedoman Sistem Akuntansi PDAM (Kepmendagri No 47 Tahun 1999) dengan sepuluh indikator yaitu:

1) Rasio Laba terhadap Aktiva Produktif adalah persentase pendapatan operasi dikurangi biaya non operasi dibagi aktiva produktif dalam;

2) Rasio Laba terhadap Penjualan adalah tingkat laba sebelum pajak dibandingkan dengan volume penjualan;

3) Rasio Aktiva Lancar terhadap Utang Lancar adalah kemampuan perusahaan dalam membayar utang lancar dengan aktiva lancar yang tersedia;

4) Rasio Utang Jangka Panjang terhadap Ekuitas adalah perbandingan antara utang jangka panjang dengan modal sendiri;

5) Rasio Total Aktiva terhadap Total Utang adalah pengukuran jumlah hutang yang dibiayai oleh modal sendiri;

6) Rasio Biaya Operasi terhadap Pendapatan Operasi adalah perbandingan biaya operasi dengan pendapatan operasi;

7) Rasio Laba Operasi sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo adalah kemampuan perusahaan untuk

membayar beban angsuran pokok dan bunga jatuh tempo dengan laba operasi yang diperoleh;

8) Rasio Aktiva Produktif terhadap Penjualan Air adalah mengukur berapa kali penjualan air menghasilkan aktiva produktif perusahaan.

9) Jangka Waktu Penagihan Piutang adalah kemampuan untuk menagih piutang perusahaan;

10)Efektivitas Penagihan adalah kemampuan untuk memperoleh penerimaaan dari penjualan air yang telah dilakukan.

b. Variabel aspek administrasi adalah gambaran secara umum sistem administrasi yang dipedomani oleh PDAM dalam satu tahun (Kepmendagri No 47 Tahun 1999) yang terdiri dari sepuluh indikator yaitu:

1) Rencana Jangka Panjang adalah rencana strategis yang mencakup rumusan mengenai tujuan dan sasaran yang hendak dicapai perusahaan dalam jangka waktu 5 tahun mendatang;

2) Rencana Organisasi dan Uraian Tugas adalah struktur organisasi dan tata kerja organisasi yang dimiliki oleh PDAM dan disahkan oleh Kepala Daerah;

3) Prosedur Operasi Standar adalah panduan (manual) yang mencakup prosedur penanganan operasi perusahaan;

4) Gambar Nyata Laksana adalah sejauh mana Gambar nyata laksana dilaksanakan dan dipedomani sebagai alat manajemen;

5) Pedoman Penilaian Kerja Karyawan adalah alat atau media untuk menilai prestasi kerja karyawan perusahaan;

6) Rencana Kerja dan Anggaran Perusahaan adalah penjabaran dari rencana Jangka Panjang secara tahunan yang mencakup rencana kerja dan anggaran Perusahaan;

7) Tertib Laporan Internal adalah dilaksankannya pelaporan di bidang keuangan, operasi dan administrasi secara berkala dari pelaksana kepada pengambil keputusan;

8) Tertib Laporan Eksternal adalah penyampaian laporan-laporan untuk pihak ekstern secara periodik;.

9) Opini Auditor Independen adalah opini pemeriksa independen mengenai kewajaran laporan keuangan yang disajikan oleh manajemen;

10) Tindak lanjut hasil pemeriksaan tahun terakhir adalah hasil pencapaian upaya tindak lanjut temuan atau rekomendasi oleh instansi pemeriksa.

c. Variabel aspek operasional adalah gambaran secara umum sistem operasional pelayanan PDAM pada tiap tahun buku yang terdiri dari sepuluh indikator yaitu:

1) Cakupan Pelayanan adalah jumlah Rumah Tangga yang sudah mendapatkan pelayanan air bersih di wilayah administratif daerah kabupaten pemilik PDAM dibagi Jumlah Rumah Tangga Keseluruhan

2) Kualitas Air Distribusi adalah pemenuhan syarat yang ditetapkan instansi berwenang mengenai kualitas air yang dikonsumsi masyarakat;

3) Kontinuitas Air adalah aliran air yang didapat pelanggan secara penuh atau tidak;

4) Produktivitas Pemanfaatan Instalasi Produksi adalah kapasitas yang dioperasikan dalam menghasilkan produksi air dibagi dengan kapasitas design (design capacity);

5) Tingkat Kehilangan Air adalah jumlah m3 air yang terjual dibagi dengan jumlah m3 air yang didistribusikan;

6) Peneraan Meter air adalah seberapa banyak PDAM melakukan peneraan meter air pelanggannya tidak termasuk meter air yang baru dalam setahun; 7) Kecepatan Penyambungan Air adalah kecepatan memberikan pelayanan

kepada pelanggan dalam proses pemasangan sambungan baru. Dimulai dari ditandatanganinya kontrak sambungan baru antara PDAM dengan pemohon; 8) Kemampuan Penanganan Pengaduan Rata-rata per bulan adalah

9) Kemudahan Pelayanan adalah tersedianya sarana penunjang dalam rangka memberikan kemudahan pelayanan, baik untuk melakukan pembayaran maupun pengaduan;

10)Rasio Karyawan per 1000 pelanggan adalah Jumlah karyawan yang aktif pada akhir tahun buku dibagi dengan jumlah pelanggan.

2) Untuk menentukan strategi pengembangan perusahaan variabel yang digunakan yaitu:

a. Variabel Internal adalah faktor-faktor dari dalam PDAM berupa Kekuatan dan Kelemahan PDAM Kabupaten Bangli;

b. Variabel Eksternal adalah faktor-faktor dari luar berupa peluang-peluang

(opportunities) dan ancaman-ancaman (threats) PDAM Bangli.

Variabel-variabel tersebut digunakan untuk menentukan posisi strategis perusahaan berkaitan dengan penentuan alternatif strategi yang harus dilakukan untuk mengembangkan perusahaan.

4.5 Jenis dan Sumber Data 4.5.1 Jenis Data

Adapun jenis data yang yang digunakan dalam penelitian ini adalah sebagai berikut:

Data kualitatif dalam penelitian ini mencakup gambaran umum Perusahaan Daerah Air Minum Kabupaten Bangli, analisis lingkungan internal dan eksternal, analisis kekuatan, kelemahan, peluang dan ancaman dalam PDAM Kabupaten Bangli.

2) Data Kuantitatif

Data Kuantitatif dalam Penelitian ini berupa laporan keuangan PDAM Kabupaten Bangli Tahun 2004-2008 yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas dan laporan arus kas PDAM Kabupaten Bangli Tahun 2004-2008, dan rata-rata pembobotan, perangkingan responden terhadap pengembangan PDAM Kabupaten Bangli.

4.5.2 Sumber Data

1) Sumber Data Primer dalam penelitian ini bersumber dari hasil observasi langsung peneliti ke PDAM Kabupaten Bangli dan hasil wawancara dengan stake holder terkait dengan penelitian (Direktur PDAM, Kepala Bagian Administrasi dan Keuangan serta Kepala Bagian Teknik, sedangkan dari pihak Badan Pengawas adalah Sekretaris Daerah Kabupaten Bangli sebagai Ketua Badan Pengawas, Kepala Bagian Perekonomian sebagai Sekretaris Badan Pengawas dan 2 orang berasal dari DPRD Kabupaten Bangli)

2) Sumber Data Skunder bersumber dari PDAM Kabupaten Bangli berupa laporan keuangan yang terdiri dari neraca dan laporan laba rugi dan dokumen dokumen lain yang berhubungan dengan penelitian.

4.6 Teknik Pengambilan Sampel

Sampel yang digunakan dalam penelitian ini ditentukan berdasarkan metode

purposive sampling yaitu penentuan sampel dilakukan dengan sengaja berdasarkan

tujuan dan maksud tertentu, agar keterangan yang diberikan dapat lebih dipertanggung jawabkan (Marzuki, 1977). Adapun sampel dalam penelitian ini harus memenuhi salah satu kriteria sebagai berikut :

1. Pelanggan PDAM Kabupatn Bangli yang aktif.

2. Memiliki pengetahuan mendalam tentang data dan kondisi Perusahan Daerah Air Minum Kabupaten Bangli,

3. Memiliki pengetahuan mendalam tentang keadaan umum lokasi/daerah penelitian,

4. Memiliki pengetahuan mendalam tentang Perusahaan Daerah Air Minum Kabupaten Bangli serta terlibat langsung didalamnya.

4.7 Teknik Pengumpulan Data

Data yang didapatkan dari penelitian ini dikumpulkan dengan metode :

1. Observasi, yaitu pengumpulan data dengan mengadakan pengamatan langsung ke lokasi penelitian untuk memperoleh gambaran yang jelas PDAM Kabupaten Bangli.

2. Wawancara mendalam, yaitu cara pengumpulan data yang dilakukan dengan mewawancarai narasumber secara langsung dengan pertanyaan terbuka. Wawancara dilakukan terhadap narasumber yang memiliki informasi dan

pengetahuan yang luas dan mendalam berkaitan dengan penelitian (Marzuki, 1977).

3. Angket/ Questioner, yaitu pengumpulan data dengan melakukan penyebaran angket kepada pihak yang berkompeten yang mengetahui pengembangan PDAM Kabupaten Bangli yaitu pengambil kebijakan (Bupati Bangli, Sekretaris Daerah Kabupaten Bangli sebagai Ketua Badan Pengawas, Kepala Bagian Perekonomian sebagai Sekretaris Badan Pengawas, Direktur PDAM, Kepala Bagian Administrasi dan Keuangan serta Kepala Bagian Teknik, Anggota DPRD, Tokoh Masyarakat) dan masyarakat sebagai pihak yang mendapat pelayanan.

4. Studi kepustakaan, yaitu dengan cara membaca dan mempelajari sumber-sumber tertulis, baik berupa buku-buku, laporan hasil penelitian, tulisan ilmiah, jurnal, dokumen yang diperoleh dari perusahaan yang diteliti berupa laporan keuangan yang terdiri dari neraca dan laporan laba rugi dan dokumen-dokumen lain yang berkaitan dengan topik dan obyek penelitian.

4.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini antara lain :

1) Analisis Kinerja PDAM, mengetahui kinerja PDAM dari aspek aspek keuangan, aspek operasional, maupun aspek admintrasi adalah berdasarkan Keputusan Menteri Dalam Negeri RI Nomor 47 Tahun 1999, tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum.

2) Analisis SWOT dengan menggunakan diagram dan matriks SWOT akan menghasilkan strategi alternatif. Adapun masing-masing metode analisis tersebut dapat dijelaskan sebagai berikut.

4.8.1 Analisis Kinerja PDAM

Alat analisis yang digunakan untuk mengetahui kinerja PDAM Kabupaten Bangli baik dari aspek keuangan, aspek operasional, maupun aspek admintrasi adalah berdasarkan Keputusan Menteri Dalam Negeri RI Nomor 47 Tahun 1999, tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum.

a) Aspek keuangan melihat pada sepuluh inidikator yaitu: 1) Rasio Laba terhadap Aktiva Produktif;

2) Rasio Laba terhadap Penjualan;

3) Rasio Aktiva Lancar terhadap Utang Lancar; 4) Rasio Utang Jangka Panjang terhadap Ekuitas; 5) Rasio Total Aktiva terhadap Total Utang;

6) Rasio Biaya Operasi terhadap Pendapatan Operasi;

7) Rasio Laba Operasi sebelum Biaya Penyusutan terhadap Angsuran Pokok dan Bunga Jatuh Tempo;

8) Rasio Aktiva Produktif terhadap Penjualan Air; 9) Jangka Waktu Penagihan Piutang;

b) Aspek operasional melihat pada sepuluh indikator yaitu 1) Cakupan Pelayanan;

2) Kualitas Air Distribusi; 3) Kontinuitas Air;

4) Produktivitas Pemanfaatan Instalasi Produksi; 5) Tingkat Kehilangan Air;

6) Peneraan Meter air;

7) Kecepatan Penyambungan Air;

8) Kemampuan Penanganan Pengaduan Rata-rata per bulan; 9) Kemudahan Pelayanan;

10) Rasio Karyawan per 1000 pelanggan.

c) Aspek administrasi melihat pada sepuluh indikator yaitu 1) Rencana Jangka Panjang;

2) Rencana Organisasi dan Uraian Tugas; 3) Prosedur Operasi Standar;

4) Gambar Nyata Laksana;

5) Pedoman Penilaia Kerja Karyawan; 6) Rencana Kerja dan Anggaran Perusahaan; 7) Tertib Laporan Internal;

8) Tertib Laporan Eksternal; 9) Opini Auditor Independen;

Untuk menentukan penilaian kinerja masing-masing aspek digunakan formula sebagai berikut.

4.1 . ... ... ... Bobot x Nilai Maksimum diperoleh yang nilai Jumlah Keuangan Aspek 4.2 ... ... ... Bobot x Nilai Maksimum diperoleh yang nilai Jumlah l Operasiona Aspek 4.3 ... ... ... Bobot x Nilai Maksimum diperoleh yang nilai Jumlah si Administra Aspek

Dimana besarnya bobot dan maksimum nilai dari masing-masing aspek adalah sebagai berikut: Tabel 4.1 Penilaian Kinerja Aspek Jumlah Maksimum Nilai Bobot Indikator Kuangan 45 10 60 Operasional 40 10 47 Administrasi 15 10 36 Jumlah 100 30 143

Sumber: Departemen Dalam Negeri Tahun 1999

Hasil perhitungan penilaian kinerja dari ketiga aspek di atas dapat ditentukan tingkat kinerja dari ketiga aspek di atas, dapat ditentukan tingkat kinerja PDAM dengan formula sebagai berikut :

TKPDAM = PKAK + PKAO + PKAA ………...…………... 4.4 di mana :

TKPDAM = adalah tingkat kinerja keberhasilan pengelolaan PDAM dalam satu tahun buku tertentu.

PKAK = adalah penilaian kinerja aspek keuangan PDAM dalam satu tahun buku tertentu.

PKAO = adalah penilaian kinerja aspek operasional PDAM dalam satu tahun buku tertentu.

PKAA = adalah penilaian kinerja aspek administrasi PDAM dalam satu tahun buku tertentu.

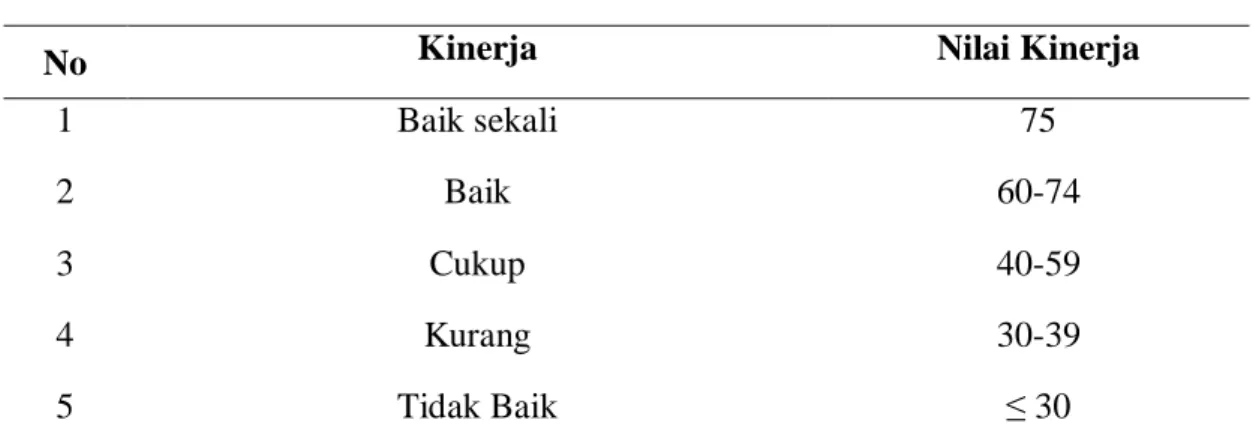

Hasil penilaian atas prestasi kinerja PDAM dari masing-masing aspek sebagaimana tampak pada persamaan ( 4.4 ) dijadikan dasar dalam menentukan penggolongan/klasifikasi tingkat kinerja keberhasilan PDAM. Adapun pedoman klasifikasi tingkat kinerja dimaksud adalah sebagai berikut :

Tabel 4.2 Klasifikasi Kinerja

No Kinerja Nilai Kinerja

1 Baik sekali 75

2 Baik 60-74

3 Cukup 40-59

4 Kurang 30-39

5 Tidak Baik ≤ 30

4.8.2 Analisis SWOT

Dalam rangka penentuan strategi pengembangan perusahaan yang penting untuk diperhatikan adalah bagaimana kondisi sebuah perusahaan dengan melihat perkembangannya selama kurun waktu tertentu, meliputi kondisi historis, kondisi saat ini dan visi ke depan sebuah perusahaan. Untuk saling melengkapi dan mendukung informasi-informasi akuntansi, diperlukan evaluasi faktor internal dan faktor ekternal yang melingkupi suatu perusahaan.

Analisis situasi merupakan awal proses perumusan strategi (Wheelen dan Hunger, 2000). Selanjutnya dinyatakan bahwa analisis situasi mengharuskan manajer strategis untuk menemukan kesesuaian strategis antara peluang-peluang eksternal dan kekuatan-kekuatan internal, di samping memperhatikan ancaman- ancaman eksternal dan kelemahan-kelemahan internal.

Analisis SWOT (Strenghts, Weaknesses, Opportunities, Threats) merupakan identifikasi secara sistematik terhadap faktor-faktor yang menentukan kondisi suatu kegiatan serta penentuan alternatif strategi pengembangan yang sesuai dengan kondisi tersebut. Analisis ini didasarkan pada logika bahwa suatu strategi yang efektif akan memaksimumkan kekuatan dan peluang (S,O) dan pada saat yang bersamaan akan meminimumkan kelemahan dan ancaman (W,T).

Satu cara untuk menyimpulkan faktor-faktor strategis (strategic factors

analysis summary) sebuah perusahaan adalah mengkombinasikan faktor strategis

eksternal (external factor analysis summary/EFAS) dengan faktor strategis internal

faktor strategi. Penggunaan bentuk ringkasan analisis faktor-faktor strategi meliputi langkah-langkah sebagai berikut.

1. Membuat daftar semua bagian faktor-faktor strategis yang dikembangkan dalam tabel IFAS dan EFAS;

2. Memberikan bobot setiap faktor dari 1,0 untuk menunjukkan faktor yang sangat penting dan 0,0 untuk menunjukkan faktor yang tidak penting berdasarkan kemungkinan dampak faktor-faktor tersebut terhadap posisi strategis perusahaan. Total bobot harus berjumlah 1,00;

3. Memeringkatkan setiap faktor dari nilai 4 untuk kategori sangat baik sampai dengan 1 untuk katagori sangat buruk, berdasarkan respon perusahaan terhadap faktor-faktor strategis tersebut;

4. Mengalikan setiap bobot faktor dengan peringkat untuk mendapatkan nilai bobot faktor (Wheelen dan Hunger, 2000).

Dari analisis SWOT tersebut, para manajer strategis dalam perusahaan selanjutnya dapat mengkonsolidasikan faktor-faktor strategis eksternal (peluang dan ancaman) serta faktor-faktor strategis internal (kekuatan dan kelemahan) untuk menentukan posisi strategis perusahaan. Dengan mengetahui posisi strategis perusahaan berdasarkan analisis tersebut, perusahaan dapat mempertimbangkan ketepatan beberapa strategi alternatif perusahaan dengan mengkombinasikan faktor- faktor eksternal dan faktor-faktor internal ke dalam matrik internal-eksternal 9 sel.

Gambar 4.1

Matriks Internal-Eksternal TOTAL NILAI IFE

Kuat Rata-rata Lemah

4,0 3,0 2,0 1,0 T O Kuat T A L 3,0 N I Sedang L A I 2,0 E Lemah F E 1,0

Sumber : Wheleen dan Hunger(2000) Keterangan :

IFE : Internal Factors Evaluation

EFE : External Factors Evaluation

Setelah perusahaan mampu menilai situasinya dan meninjau strategi-strategi perusahaan yang tersedia, maka langkah selanjutnya adalah mengidentifikasi cara-cara alternatif sehingga organisasi dapat menggunakan kekuatan-kekuatan khususnya untuk menggunakan kesempatan atas peluang-peluang atau untuk menghindari ancaman dan mengatasi kelemahannya. Matrik SWOT menggambarkan bagaimana manajemen dapat mencocokan peluang-peluang dan ancaman-ancaman eksternal yang dihadapi suatu perusahaan tertentu dengan kekuatan dan kelemahan internalnya,

1 Pertumbuhan konsentrasi via integrasi vertikal) 2 Pertumbuhan (konsentrasi via integrasi horisontal) 3 Pertumbuhan (berputar) 4 Stabilitas (berhenti sejenak atau Proses dengan hati-hati)

5

Pertumbuhan

Konsentrasi via integrasi horisontal

Stabilitas

Strategi tidak berubah atau strategi laba

6 Pengurangan (Jual habis/Melepaskan Investasi) 7 Pertumbuhan (diversifikasi konsentrasi) 8 Pertumbuhan (diversifikasi konglomerat) 9 Pengurangan Kebangkrutan atau Likuidasi

untuk menghasilkan empat rangkaian alternatif strategi. Menurut Wheelen dan Hunger (2000), metode ini mengarah pada brainstorming untuk menciptakan strategi-strategi alternatif yang mungkin tidak terpikirkan oleh manajemen. Hal ini mendorong manajer strategi untuk menciptakan baik strategi pertumbuhan maupun pengurangan.

Menurut Rangkuti (2002) kinerja perusahaan ataupun organisasi dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT. Analisis SWOT membandingkan antara faktor-faktor eksternal yang merupakan peluang (opportunities) dan ancaman

(threats) dengan faktor-faktor internal yang merupakan kekuatan (strengths) dan

kelemahan (weakneses). Kombinasi faktor internal dengan faktor eksternal yaitu :

a. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

b. Strategi ST

Strategi dalam menggunakan kekuatan yang dimiliki oleh perusahaan untuk mengatasi ancaman.

c. Strategi WO

d. Strategi WT

Strategi ini didasarkan kepada kegiatan yang bersifat defensif dan berusaha menghindari ancaman. Tabel 4.3 Matriks SWOT Internal Eksternal KEKUATAN (S) Mendaftarkan 5-10 kekuatan Internal KELEMAHAN (W) Mendaftarkan 5-10 kelemahan PELUANG (O) Mendaftarkan 5-10 peluang STRATEGI (S-O) Membuat strategi yang menggunakan kekuatan untuk memanfaatkan peluang

STRATEGI (W-O) Membuat strategi yang memanfaatkan peluang untuk mengatasi kelemahan ANCAMAN (T) Mendaftarkan 5-10 ancaman STRATEGI (S-T) Membuat strategi yang menggunakan kekuatan untuk menghindari ancaman

STRATEGI (W-T) Membuat strategi yang meminimalkan

kelemahan dan

menghindari ancaman Sumber: Wheelen dan Hunger (2000)

Penyajian hasil analisis data dilakukan secara formal (dalam bentuk tabel) maupun informal (dalam bentuk naratif). Analisis yang dipergunakan dalam penelitian ini adalah 1). Analisis matriks IFAS dan EFAS akan menghasilkan strategi umum (grand strategy); 2). Analisis SWOT dengan menggunakan diagram dan matriks SWOT akan menghasilkan strategi alternatif.

BAB V

HASIL PENELITIAN

5.1 Gambaran Umum PDAM Kabupaten Bangli

Perusahaan Daerah Air Minum (PDAM) Kabupaten Bangli merupakan Badan Usaha Milik Daerah yang bergerak dalam penyediaan air minum yang sehat dan bersih untuk mencukupi kebutuhan air minum penduduk Kabupaten Bangli. PDAM Kabupaten Bangli didirikan berdasarkan Peraturan Daerah Kabupaten Bangli Nomor 5 Tahun 1986 dan diundangkan dalam Lembaran Daerah Kabupaten Bangli Nomor 09 Tahun 1987 seri C No. 1. Perda tersebut telah mengalami dua kali perubahan yaitu dengan Perda Kabupaten Bangli Nomor 18 Tahun 1991 dan Perda Kabupaten Bangli Nomor 21 Tahun 2001. Dalam Perda Tersebut dinyatakan bahwa modal dasar Perusahaan terdiri dari kekayaan daerah yang dipisahkan, sedangkan neraca permulaan perusahaan diperoleh dari semua aktiva dan pasiva Badan Pengelola Air Minum Kabupaten Bangli yang kemudian dilebur menjadi PDAM Kabupaten Bangli. Modal PDAM Kabupaten Bangli berasal dari penyertaan pemerintah yang belum ditetapkan statusnya, Penyertaan dari Pemerintah Kabupaten Bangli dan Modal Donasi. Tujuan pendirian perusahaan adalah turut serta melaksanakan pembangunan daerah Kabupaten Bangli serta pembangunan ekonomi nasional pada umumnya dalam rangka meningkatkan kesejahteraan dan memenuhi kebutuhan air minum pendudk Kabupaten Bangli menuju masyarakat adil dan makmur berdasarkan Pancasila.

Struktur organisasi PDAM Kabupaten Bangli dibentuk berdasarkan Perda Nomor 21 Tahun 2001 terdiri atas Badan Pengawas, Direktur, Bagian Administrasi dan Keuangan serta Bagian Teknik, Sub-sub Bagian dan Unit-unit dapat dilihat pada Gambar 5.1

Sumber: Pemerintah Kabupaten Bangli Tahun 2001

Berdasarkan Surat Keputusan Bupati Bangli Nomor 690/16A/2005 tentang Pengangkatan Direktur PDAM Kabupaten Bangli ditetapkan Made Sumawa, S.Sos menjadi Plt. Direktur PDAM Kabupaten Bangli. Surat Keputusan Bupati Bangli Nomor 690/17/2007 tanggal 1 Maret 2007 tentang Pengangkatan Anggota Badan Pengawas PDAM Kabupaten Bangli periode 1 Maret 2007 sampai dengan 29

DIREKTUR Badan Pengawas

Kabag. Adm. & Keuangan Kabag Teknik

Kasubbag Hub. Langganan Kasubbag Produksi

Kasubbag Dist./ Penyambungan Kasubbag Keuangan Kasubbag Perenc. Teknik

Kasubag Umum & Person

Kasubag Perenc.Anggaran

Unit Selat

Unit Susut Unit Malet

Unit Abuan Unit Kedui

Unit Demulih

Kasubbag Perawatan

Unit Tamanbali

Gambar 5.1

Struktur Organisasi PDAM Kabupaten Bangli

Unit Kubu Unit Tembuku Unit Kintamani Unit Tambahan Unit Undisan Unit Peninjoan

- Ketua merangkap anggota : Sekretaris Daerah Kabupaten Bangli - Anggota : Ir. I Gusti Lanang Jelantik

- Anggota : I Dewa Nyoman Rai Padang

5.1.1 Data Keuangan PDAM Kabupaten Bangli

Data keuangan PDAM Kabupaten Bangli menggambarkan kekayaan, hutang dan ekuiti perusahaan serta hasil usaha selama 5 (lima) tahun terakhir. Laporan ini berisikan informasi untuk mengetahui kekayaan dan modal, tetapi laporan ini tidak memuat informasi mengenai penyebab dan besarnya perubahan ke dua variabel tersebut sehingga analisis perbandingan untuk periode waktu yang berbeda diperlukan dapat dilihat pada Tabel 5.1 berikut:

Tabel 5.1

Perkembangan Kekayaan, Hutang dan Ekuiti PDAM Kabupaten Bangli, 2004-2008 NO 2004 2005 2006 2007 2008 1 DATA NERACA Aktiva Lancar 958.575.357 1.089.329.188 1.417.248.370 2.342.118.385 2.256.820.536 Aktiva Tetap 5.556.033.466 5.814.250.180 4.969.280.767 4.703.413.310 4.892.518.727 Aktiva Lain 777.902.467 772.480.205 818.551.227 653.021.135 749.621.159 Jumlah Aktiva 7.292.511.290 7.676.059.573 7.205.080.364 7.698.552.830 7.898.960.422 Hutang Lancar 3.121.828.097 4.935.869.203 4.791.308.227 5.668.690.295 6.926.857.482 Hutang Jk Panjang 2.387.893.199 2.148.893.881 1.791.813.603 1.434.733.325 1.077.653.047 Kewajiban Lain 381.540.700 552.512.200 821.804.700 1.092.700.924 1.371.589.925 Ekuitas 1.401.249.294 38.784.289 -199.846.166 -497.571.687 -1.477.140.032 Jumlah Passiva 7.292.511.290 7.676.059.573 7.205.080.364 7.698.552.857 7.898.960.422 2 DATA LABA/RUGI Pendapatan Usaha 1.435.561.595 2.038.809.820 3.202.195.868 4.324.034.638 4.640.248.560 Beban Usaha 1.368.344.851 1.899.327.735 2.383.777.178 2.495.599.530 3.091.413.000 Laba Kotor 67.216.744 139.482.085 818.418.691 1.828.435.108 1.548.835.560 Beban Umum & Adm 1.027.041.489 1.593.105.261 1.888.785.381 2.278.826.100 2.723.716.890 Laba Usaha -959.824.745 -1.453.623.176 -1.070.366.690 -450.390.992 -1.174.881.330

Dari Tabel 5.1 di atas, dapat dilihat bahwa perusahaan mengalami kerugian dari tahun 2004 sebesar Rp. 959.824745,- , tahun 2005 sebesar Rp 1.453.623.176,- , Tahun 2006 sebesar Rp 1.070.366.690,- , Tahun 2007 sebesar Rp 450.390.992,- dan pada Tahun 2008 sebesar Rp 1.174.881.330,-.

5.1.2 Data non keuangan

Meliputi perkembangan kapasitas produksi, penjualan dan data cakupan disajikan dalam Tabel 5.2 berikut ini :

Tabel 5.2

Perkembangan Kapasitas Produksi, Penjualan dan Cakupan Pelayanan PDAM Kabupaten Bangli, 2004-2008

NO 2004 2005 2006 2007 2008 1 Kapasitas terpasang (l/det) 473 520 532 550 573 2 Kapasitas produksi (l/det) 300 330 365 420 450 3 Produksi air (m³) 2.195.907 2.351.940 2.502.887 2.574.720 2.491.508 4 Distribusi air (m³) 1.862.931 1.826.526 2.085.149 1.991.272 2.140.800 5 Penjualan Air (m³) 1.355.006 1.364.640 1.411.736 1.391.511 1.607.911 6 Kebocoran Air (m³) 332.976 525.414 417.738 583.448 350.708 7 Kebocoran Air (%) 20,13 22,34 16,69 22,66 14,08 8 Rumah Tangga Pelayanan (jiwa) 179.834 183.249 187.435 194.614 197.210 9 Rumah Tangga Terlayani (jiwa) 43.576 46.134 47.858 49.718 53.202 10 Rumah Tangga Terlayani

(%) 24,23 25,18 25,53 25,55 26,98

URAIAN

Sumber: PDAM Kabupaten Bangli, 2004-2008.

Kapasitas terpasang dalam kurun waktu tahun 2004 sampai dengan 2008, mengalami sedikit perubahan karena sedikitnya investasi baru dalam instalasi sumber

terjadi kapasitas produksi penuh. Trend peningkatan kapasitas produksi pada tahun 2004, 2005, 2006, 2007 dan 2008 adalah cenderung statis. Dengan kondisi kapasitas produksi tahun 2008 sebesar 450 liter/detik atau 78,53% dari kapasitas terpasang, maka dalam dua sampai tiga tahun mendatang ada kecenderungan akan terjadi kelebihan kapasitas terpasang atau produksi penuh yaitu produksi air pada tahap sebesar kapasitas terpasangnya, itu terjadi jika tidak ada penambahan kapasitas terpasangnya dan/atau perusahaan tidak dapat menekan kebocoran air pada tingkat yang lebih rendah.

Dari data produksi terlihat bahwa kenaikan produksi sebesar 156.033 meter kubik (m3) dari tahun 2004 ke tahun 2005, kemudian tahun 2005 ke tahun 2006 sebesar 150.947 m3 dan meningkat lagi pada tahun 2006 ke tahun 2007 sebesar 71.833 m3, kemudian terjadi penurunan produksi pada tahun 2007 ke 2008 sebesar 83.212 m3 disebabkan oleh kerusakan pompa air sehingga menurunkan debit air. Trend penjualan air dalam kurun waktu lima tahun menunjukkan peningkatan dari tahun ke tahun, yaitu masing-masing untuk tahun 2004, sebesar 1.355.006 m3 tahun 2005 sebesar 1.364.640 m3 tahun 2006 sebesar 1.441.736 m3 dan tahun 2007 sebesar 1.391.511 m3 dan pada tahun 2008 sebesar 1.607.991 m3 . Langkah PDAM dalam menekan tingkat kebocoran air dari tahun ke tahun terus dilakukan antara lain dengan memperbaiki jaringan yang sudah tua, menindaklanjuti pengaduan masyarakat tentang instalasi yang bocor dan pencegahan pencurian air. Tingkat kebocoran pada tahun 2008 adalah 14,08% disebabkan kebocoran pada jaringan yang sudah tua dan kegiatan penggalian pihak ketiga (pembangunan sarana jalan) yang

dilakukan melalui penambahan sambungan baru, pada saat ini masyarakat Kabupaten Bangli yang baru terlayani hanyalah 26,98% dan itu berarti 73,02% belum mampu dilayani sehingga kedepan diharapkan persentase penduduk yang terlayani oleh Perusahaan Daerah Air Minum Kabupaten Bangli mencapai 100%, sementara ini sudah mulai menunjukkan kecenderungan meningkat.

5.2 Analisis kinerja PDAM

Hasil Analisis Kinerja Aspek Keuangan PDAM Kabupaten Bangli ditampilkan pada Tabel 5.3.

Tabel 5.3

Nilai Kinerja Aspek Keuangan PDAM Kabupaten Bangli, 2004-2008

Rata-No Uraian rata

Rasio Nilai Rasio Nilai Rasio Nilai Rasio Nilai Rasio Nilai (%) A ASPEK KEUANGAN

1 Rasio Laba Thd Aktiva Produktif (%) -14,51 5 -20,58 1 -16,36 3 -4,49 5 -13,30 1 -13,85 2 Rasio Laba Thd Penjualan (%) -66,42 2 70,24 1 -33,03 6 -7,44 6 -21 1 -39,63 3 Rasio Aktiva Lancar Thd Utang 0,33 1 0,22 1 0,3 1 0,41 1 0,33 1 0,32

Lancar

4 Rasio Utang Jangka Panjang Thd 1,70 1 55,41 1 -8,97 - -2,88 - -0,73 - 8,91 Ekuitas

5 Rasio Total Aktiva Thd Total Utang 1,32 3 1,08 2 1,09 1 1,08 2 0,99 1 1,11 6 Rasio Biaya Operasi Thd Penda- 1,67 1 1,71 1 1,33 1 1,1 1 1,25 1 1,41

patan Operasi

7 Rasio Laba Operasi Sblm Biaya 0,14 1 -0,2 1 -0,08 1 0,05 1 -0,04 1 -0,03 Penyusutan Thd Angsuran Pokok

dan Bunga Jatuh Tempo

8 Rasio Aktiva Produktif Thd 5 4 3,85 4 2,27 4 1,87 5 1,81 5 2,96 Penjualan Air

9 Jangka Waktu Penagihan Piutang 95,52 3 75,62 4 70,32 4 57,51 5 47,92 5 69,38 10 Efektivitas Penagihan (%) 100,92 5 87,39 2 68,63 1 70,15 1 76,61 2 90,29

Jumlah 26 18 22 27 18 Nilai Kinerja 19,50 13,50 16,50 20,25 13,50

Tahun

2004 2005 2006 2007 2008

Sumber: Hasil analisis data pada lampiran 4 Dari Tabel 5.3 dapat dijelaskan sebagai berikut:.

pengamatan adalah untuk masing-masing tahun 2004, 2005, 2006, 2007 dan 2008 adalah -14,51%, -20,58%, -16,36%, -4,49% dan -13,30% dengan rata-rata per tahunnya adalah sebesar -13,85%. Rasio terendah pada tahun 2005 karena pada tahun ini laba mengalami penurunan drastis yang disebabkan oleh penurunan pendapatan usaha sedangkan beban sumber air, beban pengolahan, dan beban umum dan administrasi meningkat;

2. Rasio laba terhadap penjualan (rasio 2), yang mengukur tingkat laba sebelum pajak dibandingkan dengan volume penjualan. Rasio ini selama kurun waktu

pengamatan adalah tahun 2004 sebesar -66,42%, tahun 2005 sebesar -70,24%, tahun 2006 sebesar -33,03%, tahun 2007 sebesar -7,44% dan tahun

2008 sebesar -21,00% dengan rata-rata per tahun adalah sebesar -39,63% yang artinya laba rata-rata selama satu tahun adalah setiap rupiah penjualan menyebabkan kerugian sebesar Rp 3.963,00. Rasio terendah terjadi pada tahun 2005 yang disebabkan kecilnya pendapatan;

3. Rasio aktiva lancar terhadap utang lancar (rasio 3), yaitu menghitung berapa kemampuan perusahaan dalam membayar utang lancar dengan aktiva lancar yang tersedia, rasio ini selama kurun waktu pengamatan adalah tahun 2004 sebesar 0,33 tahun 2005 sebesar 0,22 tahun 2006 sebesar 0,3 tahun 2007 sebesar 0,41 dan tahun 2008 sebesar 0,33. Rata-rata kemampuan perusahaan dalam membayar utang lancar dengan aktiva lancar yang tersedia selama 5 tahun adalah sebesar 0,32 artinya setiap Rp 1,00 utang lancar dijamin oleh Rp 0,32 aktiva lancar;

4. Rasio utang jangka panjang terhadap ekuitas (rasio 4), yaitu menghitung perbandingan antara utang jangka panjang dengan modal sendiri. Rasio ini selama kurun waktu pengamatan adalah tahun 2004 sebesar 1,70 tahun 2005 sebesar 55,41 tahun 2006 sebesar -8,97 tahun 2007 sebesar -2,88 dan tahun 2008 sebesar 0,73. Rata-rata rasio ini selama kurun waktu pengamatan adalah sebesar 8,91 artinya perbandingan antara utang jangka panjang dengan modal sendiri adalah 8,91 : 1;

5. Rasio total aktiva terhadap total utang (rasio 5), yang menunjukkan pengukuran jumlah hutang yang dibiayai oleh modal sendiri. Rasio ini selama kurun waktu pengamatan adalah tahun 2004 sebesar 1,32 tahun 2005 sebesar 1,08 tahun 2006 sebesar 1,09 tahun 2007 sebesar 1,08 dan tahun 2008 sebesar 0,99. Rata-rata rasio ini menunjukkan 1,11 artinya Rp 1,11 hutang dibiayai oleh Rp 1 modal sendiri;

6. Rasio biaya operasi terhadap pendapatan operasi (rasio 6) yaitu perbandingan biaya operasi dengan pendapatan operasi. Rasio ini selama kurun waktu pengamatan adalah tahun 2004 sebesar 1,67 tahun 2005 sebesar 1,71 tahun 2006 sebesar 1,33 tahun 2007 sebesar 1,1 dan tahun 2008 sebesar 1,25. Rata-rata rasio ini adalah sebesar 1,41 artinya 141% pendapatan operasi digunakan untuk biaya operasi. Rasio paling besar terjadi pada tahun 2005 yaitu sebesar 1,71 karena pada tahun ini pendapatan operasi kecil sedangkan biaya operasionalnya sangat tinggi;