554 ANALISIS PERTUMBUHAN EKONOMI, SUKU BUNGA, JUMLAH UANG

BEREDAR, HARGA MINYAK DUNIA DAN INFLASI DI INDONESIA Taufiq C. Dawood1* dan Emi Anjalia2

Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala

1) Dosen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala Banda Aceh, email : taufiq.dawood@gmail.com

2) Mahasiswa Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala Banda Aceh, email: eanjalia46@gmail.com

Abstract

This research aims to analyse the impact of Economic Growth, Interest Rate, Money Supply and Crude Oil Price On Inflation . Vector Error Corection Model (VECM) were used in this research with quarterly data from year 1995.1 to 2016.4. The result showed that Economic Growth, Interest Rate, Money Supply and Crude Oil Price of WTI on Inflation. Given That Economic Growth has a significant positive on inflation in the previous period, Economic Growth also has a very large constribution to inflation with a value 57,57 percent in the 10th period, while other variables constribute little to inflation such as interest rate of 0,48 percent M1 0,49 percent and Crude Oil price 0,16 percent. Result of Granger Causality also Shows that their Relationship one direction from Economic Growth to Inflation which time Economic Growth increased Encourage Inflation. For the further research, it is advisable to include other variables, such as exchange Rate to see how much Influence the Variable exchange rate on Inflation..

Keywords : Economic Growth, Interest Rate, Money Supply, Crude Oil Price (WTI), Inflation.

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh dari variabel Pertumbuhan Ekonomi, Suku Bunga, Jumlah Uang Beredar dan Harga Minyak Dunia terhadap Inflasi di Indonesia. Model

analisis yang digunakan dalam penelitian ini adalah model Vector Error Corection Model

(VECM) dengan menggunakan data kuartalan dari tahun 1995.1 hingga tahun 2016.4. Hasil dari penelitian ini menunjukkan bahwa terdapat pengaruh antara Pertumbuhan Ekonomi, Suku Bunga,

Jumlah Uang Beredar dan Harga Minyak Dunia (WTI) terhadap Inflasi. Mengingat Pertumbuhan

Ekonomi memberikan pengaruh Positif yang signifikan terhadap Inflasi pada 1 periode sebelumnya, PDB juga mempunyai konstribusi sangat besar terhadap inflasi dengan nilai 57,57 persen pada periode ke 10, sedangkan variabel lainnya berkonstribusi kecil terhadap inflasi seperti suku bunga sebesar 0,48 persen, M1 sebesar 0,49 persen dan Harga Minyak dunia sebesar 0,16 persen. Hasil dari Kausalitas Granger juga menunjukan bahwa adanya Hubungan 1 arah dari PDB ke Inflasi dimana pada saat PDB meningkat mendorong terjadinya Inflasi. Untuk penelitian selanjutnya, disarankan agar dapat memasukan variabel lain, seperti nilai tukar untuk melihat seberapa besar pengaruh variabel nilai tukar terhadap Inflasi.

555 PENDAHULUAN

Kestabilan perekonomian suatu negara menjadi tolak ukur bagi berkembangnya perekonomian secara berkelanjutan. Namun, permasalahan kestabilan perekonomian juga menjadi masalah klasik, terutama bagi negara berkembang. Hampir disetiap negara, baik negara-negara yang maju maupun negara-negara yang sedang berkembang menghadapi masalah kestabilan serta masalah pertumbuhan ekonomi. Masalah yang selama ini menjadi perhatian khusus disetiap negara salah satunya ialah masalah inflasi. Indonesia sebagai negara yang sedang berkembang dimana kehidupan ekonominya sangat bergantung pada tata moneter dan perekonomian dunia, selalu menghadapi masalah tersebut (Komariah, 2016). Secara teoritis, inflasi memang dapat menghasilkan dua ekspektasi yang berbeda. Pertama, terjadinya inflasi yang terus menerus adalah merupakan biaya sosial, karena menimbulkan ketidakpastian, menurunkan daya beli masyarakat kemudian meningkatkan tingkat bunga nominal sehingga berdampak pada penurunan investasi (Mankiw, 2003:92).

Perekonomian Indonesia juga berpengaruh terhadap inflasi di Indonesia dan sebaliknya. Menurut Mankiw (2007: 17), dalam Makroekonomi, Produk Domestik Bruto (PDB) dianggap sebagai ukuran terbaik dari kinerja perekonomian. Badaruddin (2008) salah satu indikator yang sering digunakan untuk melihat adanya pertumbuhan ekonomi dalam suatu negara adalah PDB. Menurut Sukirno (2006:334), pada masa perekonomian yang berkembang pesat, kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa. Pengeluaran yang melebihi kemampuan ekonomi akan menimbulkan inflasi.

Selama ini Bank Indonesia selaku Bank sentral menggunakan suku bunga SBI dalam mengendalikan inflasi. Seperti penelitian yang dilakukan oleh Juanda (2005) mengatakan bahwa setiap peningkatan SBI 1 persen akan menurunkan laju Inflasi sebesar 0,1672 persen, hasil dari penelitiannya apabila SBI terjadi peningkatan maka menyebabkan penurunan pada inflasi.

Selama ini Bank Indonesia selaku bank sentral melakukan instrumen Suku bunga SBI dalam pengendalian Inflasi Indonesia. Miskhin (2008:89) suku bunga dapat secara langsung mempengaruhi kehidupan dan mempunyai konsekuensi penting bagi kesehatan perekonomian. Bank Indonesia (2017), dengan mempertimbangkan pula faktor-faktor lainnya dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan Bi rate apabila Inflasi kedepan diperkirakan melampaui sasaran yang telah ditetapkan. Sebaliknya, Bank Indonesia akan menurunkan BI Rate apabila inflasi kedepan diperkirakan berada dibawah sasaran yang ditetapkan. Menurut Mankiw (2007:14), selain faktor-faktor lainnya, uang memainkan peranan penting dalam fluktuasi suku bunga, yang menjadi perhatian utama para pengusaha dan konsumen. Dormbusch (1989:18) dalam Juanda (2005), kaum moneteris cenderung berpendapat bahwa jumlah uang yang beredar adalah determinasi pokok dari tingkat harga didalam kegiatan ekonomi dan laju pertumbuhan moneter yang terlalu tinggi bertanggung jawab atas munculnya inflasi, sedangkan pertumbuhan moneter yang tidak stabil bertanggung jawab atas fluktuasi permintaan.

Jumlah uang beredar mempunyai kedudukan dan peranan yang sangat penting dalam mempengaruhi kegiatan ekonomi di suatu negara. Seperti yang dikemukakan kelompok monetaris, bahwa jumlah uang beredar berperan penting dalam mempengaruhi kegiatan ekonomi yang berasal dari sektor moneter (Arief, 1996:207 dalam Fuadi, 2016). Keadaan yang tidak stabil dan jumlah uang beredar akan dapat memberi goncangan dalam suatu negara. Apabila jumlah uang dalam suatu negara melebihi jumlah uang yang diminta maka akan dapat menimbulkan kenaikan harga barang-barang sampai jumlah uang beredar sama dengan jumlah

556

uang yang diminta atau dengan kata lain kelebihan jumlah uang didalam peredarannya akan dapat menimbulkan inflasi sehingga perlu pengendalian (Juanda, 2005). Perubahan dalam jumlah uang beredar akan berpengaruh terhadap kegiatan perekonomian di berbagai sektor. Peningkatan jumlah uang yang berlebihan dapat mendorong peningkatan harga melebihi tingkat yang diharapkan sehingga dalam jangka panjang akan mengganggu pertumbuhan ekonomi, begitu juga sebaliknya. Apabila hal ini berlangsung terus-menerus, kemakmuran masyarakat secara keseluruhan pada gilirannya akan mengalami penurunan. Dengan demikian pengelolaan Jumlah Uang Beredar Harus dilakukan dengan hati-hati dengan mempertimbangkan pengaruh yang akan terjadi (Angraini, 2012:1 dalam Langi, Masinabow & siwu, 2014).

Selain itu, ada faktor lain yang juga dapat mempengaruhi inflasi di Indonesia, baik dari sisi permintaan maupun penawaran. Menurut Manggi & Saraswati (2013) Khususnya dari sisi penawaran pergerakan harga minyak dunia sangat berpotensi mendorong terjadinya inflasi. Septiawan, Hidayat & Sulasmiati (2016) Fluktuasi harga minyak dunia berdampak pada perekonomian negara baik negara pengekspor maupun negara pengimpor ketika harga minyak naik maka sektor produksi dalam negeri, terutama untuk industri yang terkait dengan bahan bakar minyak akan menurunkan output produksinya hal ini dikarenakan harga minyak yang tinggi sehingga perusahaan melakukan penyesuaian produksi.

TINJAUAN PUSTAKA PDB

Menurut Mankiw (2003:18) Produk Domestik Bruto (GDP) adalah nilai pasar semua barang dan jasa akhir yang diproduksi oleh penduduk suatu negara dalam kurun waktu tertentu. Kewal (2012) dalam Nofiatin (2013), PDB dapat diartikan sebagai barang-barang dan jasa yang diproduksi oleh faktor produksi milik warga negara dan negara asing dalam satu tahun tertentu. Dengan meningkatnya jumlah barang konsumsi menyebabkan perekonomian bertumbuh dan meningkatkan skala omset penjualan perusahaan karena masyarakat yang bersifat konsumtif. Dengan meningkatkan omset penjualan maka keuntungan perusahaan juga meningkat dan selanjutnya akan meningkatkan pada pendapatan harga saham perusahaan tersebut dan berdampak pada pergerakan IHSG.

Menurut Trikurnawangsih dan Antyo (2005:35-37). Untuk menghitung nilai GDP ada beberapa pendekatan :

1. pendekatan Pengeluaran yang digunakan dengan cara menjumlahkan seluruh

pengeluaran yang dilakukan oleh para pelaku ekonomi suatu negara pada periode tertentu. secara matematis

GDP = C + I + G + (X-M)...(1) dimana:

C = pengeluaran konsumen

I = Investasi

G =Pengeluaran Pemerintah

(x-m) =Pengeluaran neto oleh luar negeri, export dikurangi import

2. Pendekatan Pendapatan adalah balas jasa yang diterima oleh faktor-faktor produksi

yang ikut serta dalam proses produksi yang ikut serta dalam proses produksi disuatu negara dalam jangka waktu tertentu. Balas jasa faktor produksi yang dimaksud adalah gaji/upah, sewa tanah, laba, dan bunga modal dan keuntungan, semuanya sebelum dipotong pajak pengkhasilan dan pajak langsung lainnya.

557

3. Pendekatan Produksi adalah nilai tambah atas barang dan jasa yang dihasilkan oleh

berbagai unit produksi di wilayah suatu negara dalam jangka waktu tertentu, atau jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit unit ekonomi.

Suku Bunga

Nasution (1998:90) tingkat bunga adalah balas jasa yang diterima seseorang karena orang

tersebut mengorbankan liquidity preferencenya. Semakin besar liquidity preference seseorang,

semakin besar keinginan orang tersebut untuk menahan uang tunai. Ahli ekonomi menyebutkan

tingkat bunga yang dibayar kepada nasabah sebagai tingkat bunga nominal (nominal interest

rate), dan kenaikan daya beli sesungguhnya dengan tingkat bunga riil. Tingkat bunga riil adalah

perbedaan antara tingkat bunga nominal setelah dikurangi tingkat inflasi (mankiw, 2003:86).

Jumlah Uang Beredar

Jumlah uang beredar (money supply) di Indonesia didefinisikan sebagai tagihan

masyarakat terhadap sektor perbankan dan terbatas pada jumlah atara uang kuartal dan uang giral

(Boediono, 1982:65 dalam Fuadi, 2016). Juanda (2005) penawaran uang (money supply ) dalam

teori moneter sama dengan jumlah uang beredar. Pada standar emas, penawaran uang hanya bisa ditambah hanya dengan menaikkan produksi emas. Penawaran uang tidak bisa ditambah menurut kehendak pemerintah tetapi dibatasi oleh adanya biaya untuk menambah uang tersebut.

Nopirin (2011:3), ada beberapa definisi uang, masing-masing berbeda sesuai dengan tingkat liquiditasnya.Biasanya uang didefinisikan sebagai:

1. M1 adalah uang kertas dan logam + simpanan dalam bentuk rekening koran (demand

deposit). M1 ini adalah yang paling liquid, sebab proses menjadikannya uang kas sangat

cepat dan tanpa adanya kerugian nilai (artinya satu rupiah menjadi juga satu rupiah).

2. M2 adalah M1 + tabungan + deposito berjangka (time deposit) pada bank-bank umum. M2

mencakup deposito berjangka maka liquiditasnya lebih rendah.

3. M3 adalah M2 + tabungan + deposito berjangka pada lembaga-lembaga tabungan

nonbank.

Harga Minyak Dunia

Harga minyak dunia merupakan sejumlah nilai moneter yang ditetapkan untuk satu barel minyak dalam dolar amerika serikat. Terdapat tiga jenis minyak yang sering diperdagangkan di

dunia yaitu: Minyak WTI (West Texas Intermediate) untuk daerah Amerika, Minyak Brent untuk

daerah Eropa dan Minyak dubai untuk kawasan Timur Tengah. Penentuan harga minyak dilihat

dari besarnya derajat API (American Petrolium Institute) dan kadar belerangnya (Septiawan,

Hidayat & Sulasmiati. 2016).

Inflasi

Menurut Trikurnawangsih dan Antyo (2005:7-8) Inflasi adalah merupakan salah satu penyakit makro yang selalu menjadi perhatian pengambil kebijakan ekonomi.Karena masalah ekonomi sangat berpengaruh terhadap kesejahteraan masyarakat.Suatu pemerintahan dapat dikatakan gagal, bila tidak mampu mengatasi masalah inflasi. Inflasi didefinisikan sebagai kenaikan harga secara keseluruhan yang berlangsung terus menerus. Sebenarnya inflasi tidak selalu buruk, asalkan masih berada pada tingkat yang aman.Inflasi menjadi bermasalah dan harus diatasi bila laju inflasinya tinggi, karena inflasi yang tinggi menyebabkan daya beli masyarakat terhadap barang dan jasa menjadi turun.

Ada 3 jenis faktor-faktor penyebab inflasi menurut Sukirno (2000:12-13), yaitu:

558

Inflasi ini merupakan bentuk inflasi yang diakibatkan oleh perkembangan yang tidak seimbang di antara permintaan dan penawaran barang dalam perekonomian. Setiap masyarakat tidak dapat secara mendadak menaikkan produksi berbagai macam barang ketika permintaannya meningkat. Dalam keadaan seperti ini, apabila permintaan meningkat dengan pesat misalnya sebagai pertambahan penawaran uang yang berlebihan maka inflasi akan berlaku.

2. Inflasi desakan biaya(Cosh push inflation)

Inflasi seperti ini biasanya berlaku ketika kegiatan ekonomi telah mencapai kesempatan kerja penuh. Pada tingkat industri-industri telah beroperasi pada kapasitas yang maksimal dan pengangguran tenaga kerja sangat rendah. Pada tingkat kegiatan ekonomi ini tenaga kerja cenderung untuk menuntut kenaikan gaji dan upah sehingga menyebabkan peningkatan dalam biaya produksi. Biaya produksi ini juga meningkat sebagai akibat kenaikan harga input seperti halnya kebutuhan bahan bakar pada industri-industri. Kenaikan biaya produksi mendorong para pengusaha dalam negeri menaikkan harga barang yang diproduksinya sehingga keadaaan ini meningkatkan inflasi dalam negeri.

METODE PENELITIAN Jenis dan Sumber Data

Data yang digunakan adalah data sekunder kuartalan dalam bentuk data Time Series atau

data runtun waktu. PE, Suku Bunga, Jumlah Uang Beredar, Harga Minyak Dunia dan Inflasi Di Indonesia dimulai periode tahun 1995.1 sampai dengan 2016.4. Keseluruhan data diperoleh dari

laporan-laporan terbitan Bank Indonesia, Badan Pusat Statistika dan Federal Reserved Economic

Data. Organization for Economic Co-operation and Development (OECD) dan data dari situs lainnya yang mendukung penelitian ini.

Model Analisis Data

Penelitian ini menggunakan model VAR (Vektor Autoregressive). Model ini menganggap

variabel ekonomi saling ketergantungan dengan variabel lainnya. Model VAR adalah model persamaan regresi yang menggunakan data time series. Langkah pertama adalah melakukan uji stationeritas data. Jika data stationer pada tingkat level maka kita mempunyai model var biasa. Tetapi jika tidak stationer maka kita harus menguji apakah data mempunyai hubungan dalam jangka panjang atau tidak dengan melakukan uji kointegrasi.

Widarjono (2007:373) persamaan umum VAR dapat ditulis sbb:

Ynt = β01 +∑ i1 Y1t-i +∑ i2Y2t-i +...+∑ ŋin Ynt-i + ent ...(1) Model VAR yang digunakan dalam penelitian ini adalah var dengan 5 variabel. Kelima variabel tersebut adalah Inflasi, PDB, JUB, Suku Bunga dan Harga Minyak Dunia.Variabel tersebut dinyatakan dalam bentuk:

INFnt = β01+∑ i1INF1t-i + ∑ i2PDB2t-i + ∑ i3SBI3t-i + ∑ i4JUB4t-i +...+∑ ŋinOIL PRICEnt-i + ent...(2)

PDBnt = β01+∑ i1PDB1t-i+ ∑ i2INF2t-i + ∑ i3SBI3t-i + ∑ i4JUB4t-i +...+∑ ŋinOIL PRICEnt-i + ent...(3)

SBInt = β01+ ∑ i1SBI1t-i+ ∑ i2INF2t-i + ∑ i3PDB3t-i + ∑ i4JUB4t-i +...+∑ ŋinOIL PRICEnt-i + ent....(4)

559

+...+∑ ŋinOIL PRICEnt-i + ent...(5)

OIL PRICEnt = β01+ ∑ i1OIL PRICE1t-i+ ∑ i2INF2t-i + ∑ i3PDBI3t-i +

∑ i4SBI4t-i+...+∑ ŋinJUBnt-i +ent...(6)

HASIL PENELITIAN DAN PEMBAHASAN Uji Stationeritas

Tabel 1. Uji stasioner Phillips-perron pada first-different Variabel

Test Critical Values: Phillips-perron test statistic 1% level 5%level 10%level Adj.t-stat Prob.* INF PE SBI M1 OILPRIC E -3.508326 -2.895512 -2.584952 -3.892559 0.0032 -3.507326 -2.895512 -2.584952 -30.39674 0.0001 -3.507326 -2.89512 -2.584952 -7.847770 0.0000 -3.508326 -2.895512 -2.584952 -10.55938 0.0000 -3.507326 -2.895512 -2.584952 -7.187767 0.0000 Sumber: Hasil Uji Unit root diolah menggunakan eviews 9 (2017)

Tabel 1 Hasil uji stationer Phillips-perron pada first different menunjukan bahwa nilai

absolute statistik phillips peron pada variabel Inflasi, Pertumbuhan Ekonomi, Suku bunga,

Jumlah uang beredar dan Harga Minyak dunia lebih besar dari nilai kritis machkinnon pada

setiap -nya. setelah dilakukan uji ini, variabel yang diteliti sudah stasioner pada tahap first

different. Uji lag

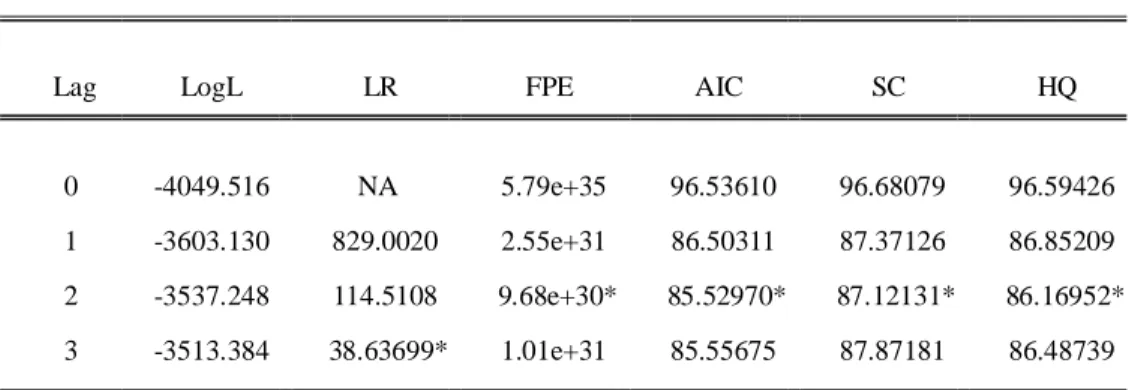

Tabel 2. Hasil Uji lag Lengh

Lag LogL LR FPE AIC SC HQ

0 -4049.516 NA 5.79e+35 96.53610 96.68079 96.59426 1 -3603.130 829.0020 2.55e+31 86.50311 87.37126 86.85209 2 -3537.248 114.5108 9.68e+30* 85.52970* 87.12131* 86.16952* 3 -3513.384 38.63699* 1.01e+31 85.55675 87.87181 86.48739 Sumber: Hasil Uji Lag lengh diolah menggunakan eviews 9 (2017)

Tabel 2 berdasarkan hasil uji lag lengh menunjukan tanda star (*) paling banyak berada pada lag ke 2, dimana terdapat lima tanda star (*) artinya lag optimal untuk penelitian ini adalah lag ke 2.

Hasil Uji Kausalitas

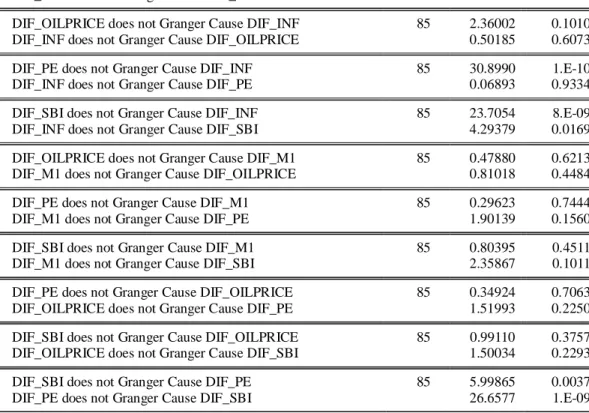

Tabel 3. Hasil Uji kausalitas Granger

Null Hypothesis: Obs F-Statistic Prob.

560

DIF_INF does not Granger Cause DIF_M1 0.39973 0.6718

DIF_OILPRICE does not Granger Cause DIF_INF 85 2.36002 0.1010

DIF_INF does not Granger Cause DIF_OILPRICE 0.50185 0.6073

DIF_PE does not Granger Cause DIF_INF 85 30.8990 1.E-10

DIF_INF does not Granger Cause DIF_PE 0.06893 0.9334

DIF_SBI does not Granger Cause DIF_INF 85 23.7054 8.E-09

DIF_INF does not Granger Cause DIF_SBI 4.29379 0.0169

DIF_OILPRICE does not Granger Cause DIF_M1 85 0.47880 0.6213

DIF_M1 does not Granger Cause DIF_OILPRICE 0.81018 0.4484

DIF_PE does not Granger Cause DIF_M1 85 0.29623 0.7444

DIF_M1 does not Granger Cause DIF_PE 1.90139 0.1560

DIF_SBI does not Granger Cause DIF_M1 85 0.80395 0.4511

DIF_M1 does not Granger Cause DIF_SBI 2.35867 0.1011

DIF_PE does not Granger Cause DIF_OILPRICE 85 0.34924 0.7063

DIF_OILPRICE does not Granger Cause DIF_PE 1.51993 0.2250

DIF_SBI does not Granger Cause DIF_OILPRICE 85 0.99110 0.3757

DIF_OILPRICE does not Granger Cause DIF_SBI 1.50034 0.2293

DIF_SBI does not Granger Cause DIF_PE 85 5.99865 0.0037

DIF_PE does not Granger Cause DIF_SBI 26.6577 1.E-09

Sumber: Hasil Uji Kausalitas Granger diolah menggunakan eviews 9 (2017)

Tabel 3 hasil uji kausalitas antara PE, Suku Bunga, M1, Harga Minyak Dunia dan Inflasi dengan lag 2 menunjukan bahwa terdapat hubungan dua arah antara Variabel PE dan SBI, Inflasi dan SBI,atau sering disebut dengan kausalitas dua arah. Kausalitas satu arah terdapat dari variabel PE ke Inflasi, dari M1 ke Inflasi akan tetapi pada tingkat keyakinan 10 persen . Sedangkan pada, Harga minyak dunia dan inflasi, harga minyak dunia dan M1, PE dan M1, SBI dan M1, PE dan Harga minyak dunia, SBI dan Harga minyak dunia tidak terdapat hubungan kausalitas.

Uji Kointegrasi

Tabel 4 Hasil Uji Kointegrasi

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.486894 121.2088 69.81889 0.0000

At most 1 * 0.318809 65.15782 47.85613 0.0005

At most 2 * 0.268876 32.90921 29.79707 0.0212

At most 3 0.069961 6.602738 15.49471 0.6242

561 Sumber: Hasil Uji Kointegrasi diolah menggunakan eviews 9 (2017)

Tabel 4, Hasil uji kointegrasi Johansen menunjukan bahwa antara variabel dengan lag optimal 1 sampai 2 menunjukan antara variabel PDB, Suku Bunga, JUB, Harga minyak dunia terdapat Kointegrasi, dimana nilai Trace statistik lebih besar dari nilai kritisnya yaitu 121.2088 > 69.81889 dan nilai Max Eigen Statistic lebih besar dari nilai kritisnya 56.05094 > 33.87687. Dari hasil uji yang telah dilakukan bahwa dalam periode jangka pendek variabel menyesuaikan untuk menyesuaikan equilibrium jangka panjang, dapat disimpulkan bahwa variabel Produk Domestik Brutto, Inflasi, JUB, Suku Bunga dan Harga minyak dunia mempunyai keseimbangan dalam jangka panjang. Hasilnya adalah terdapat kointegrasi, maka selanjutnya model yang digunakan adalah VECM.

Hasil Estimasi VECM

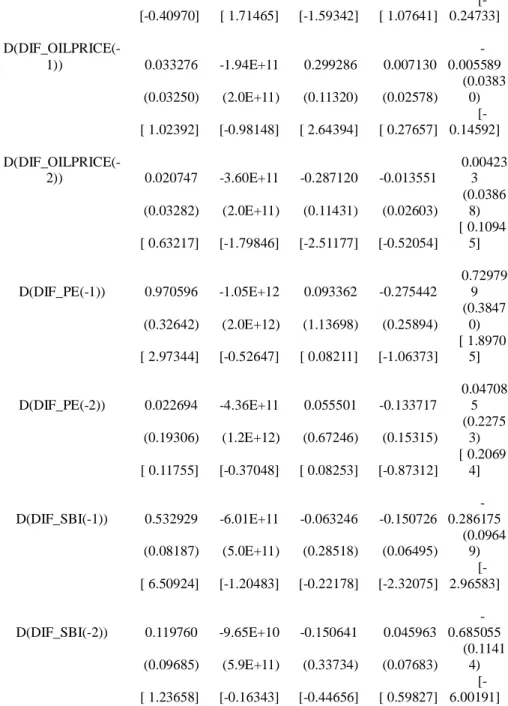

Tabel 5. Hasil Estimasi VECM Error Correction: D(DIF_IN F) D(DIF_M 1) D(DIF_OI LPRICE) D(DIF_PE ) D(DIF_S BI) D(DIF_INF(-1)) 0.225307 7.28E+11 0.099390 0.045532 0.55672 2 (0.11616) (7.1E+11) (0.40461) (0.09215) (0.1369 0) [ 1.93960] [ 1.02806] [ 0.24564] [ 0.49413] [ 4.0665 9] D(DIF_INF(-2)) 0.092409 -6.42E+11 -0.089003 0.073543 0.19953 7 (0.08480) (5.2E+11) (0.29538) (0.06727) (0.0999 4) [ 1.08972] [-1.24172] [-0.30132] [ 1.09325] [ 1.9965 4]

D(DIF_M1(-1)) 1.64E-14 -0.034087 -1.13E-15 -1.64E-14

2.57E-14 (1.9E-14) (0.11863) (6.8E-14) (1.5E-14)

(2.3E-14) [ 0.84190] [-0.28734] [-0.01669] [-1.06457]

[ 1.1216 0] D(DIF_M1(-2)) -8.13E-15 0.207432 -1.10E-13 1.69E-14

-5.79E-15 (2.0E-14) (0.12098) (6.9E-14) (1.6E-14)

(2.3E-Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.486894 56.05094 33.87687 0.0000

At most 1 * 0.318809 32.24861 27.58434 0.0117

At most 2 * 0.268876 26.30648 21.13162 0.0085

At most 3 0.069961 6.092415 14.26460 0.6014

562 14) [-0.40970] [ 1.71465] [-1.59342] [ 1.07641] [-0.24733] D(DIF_OILPRICE(-1)) 0.033276 -1.94E+11 0.299286 0.007130 -0.005589 (0.03250) (2.0E+11) (0.11320) (0.02578) (0.0383 0) [ 1.02392] [-0.98148] [ 2.64394] [ 0.27657] [-0.14592] D(DIF_OILPRICE(-2)) 0.020747 -3.60E+11 -0.287120 -0.013551 0.00423 3 (0.03282) (2.0E+11) (0.11431) (0.02603) (0.0386 8) [ 0.63217] [-1.79846] [-2.51177] [-0.52054] [ 0.1094 5] D(DIF_PE(-1)) 0.970596 -1.05E+12 0.093362 -0.275442 0.72979 9 (0.32642) (2.0E+12) (1.13698) (0.25894) (0.3847 0) [ 2.97344] [-0.52647] [ 0.08211] [-1.06373] [ 1.8970 5] D(DIF_PE(-2)) 0.022694 -4.36E+11 0.055501 -0.133717 0.04708 5 (0.19306) (1.2E+12) (0.67246) (0.15315) (0.2275 3) [ 0.11755] [-0.37048] [ 0.08253] [-0.87312] [ 0.2069 4] D(DIF_SBI(-1)) 0.532929 -6.01E+11 -0.063246 -0.150726 -0.286175 (0.08187) (5.0E+11) (0.28518) (0.06495) (0.0964 9) [ 6.50924] [-1.20483] [-0.22178] [-2.32075] [-2.96583] D(DIF_SBI(-2)) 0.119760 -9.65E+10 -0.150641 0.045963 -0.685055 (0.09685) (5.9E+11) (0.33734) (0.07683) (0.1141 4) [ 1.23658] [-0.16343] [-0.44656] [ 0.59827] [-6.00191] Sumber: Hasil Uji VECM diolah menggunakan eviews 9 (2017)

Tabel 5 hasil estimasi VECM menjelaskan inflasi sekarang positif tidak signifikan dipengaruhi oleh inflasi 1 dan 2 periode sebelumnya, Inflasi sekarang berpengaruh positif dan tidak signifikan terhadap M1 periode sebelumnya dan berpengaruh negatif dan tidak signifikan terhadap M1 2 periode sebelumnya, Inflasi sekarang berpengaruh positif dan tidak signifikan terhadap Oil price 1 dan 2 periode sebelumnya, inflasi sekarang berpengaruh positif dan signifikan terhadap PE 1 periode sebelumnya dan berpengaruh positif tetapi tidak signifikan terhadap PE 2 periode sebelumnya, inflasi sekarang positif dan signifikan terhadap SBI 1 periode sebelumnya dan berpengaruh positif tetapi tidak signifikan terhadap SBI 2 periode sebelumnya. M1 sekarang tidak signifikan positif dipengaruhi oleh inflasi 1 periode sebelumnya, sedangkan

563

pada periode 2 sebelumnya M1 berpengaruh negatif dan tidak signifikan. M1 sekarang berpengaruh negatif dan tidak signifikan terhadap M1 periode sebelumnya dan berpengaruh positif dan tidak signifikan terhadap M1 2 periode sebelumnya, M1 sekarang berpengaruh negatif dan tidak signifikan terhadap Oil price 1 dan 2 periode sebelumnya, PE 1 dan 2, SBI 1 dan 2 periode sebelumnya. Selanjutnya Variabel harga minyak dunia sekarangtidak signifikan positif terhadap Inflasi 1 periode sebelumnya dan berpengaruh negatif tidak signifikan terhadap inflasi 2 periode sebelumnya, harga minyak dunia sekarang tidak signifikan negatif terhadap M1 1dan 2 periode sebelumnya, harga minyak dunia sekarang signifikan positif terhadap harga minyak dunia 1 periode sebelumnya dan berpengaruh negatif signifikan terhadap harga minyak dunia 2 periode sebelumnya, harga minyak dunia sekarang tidak signifikan positif terhadap PE 1 dan 2 periode sebelumnya, harga minyak dunia sekarang tidak signifikan negatif terhadap SBI 1 dan 2 periode sebelumnya. Berikutnya PE sekarang tidak signifikan dan positif terhadap inflasi 1 dan 2 periode sebelumnya, PE sekarang tidak signifikan dan negatif terhadap M1 1 periode sebelumnya dan positif tidak signifikan terhadap M1 2 periode sebelumnya, PE sekarang tidak signifikan dan positif terhadap minyak dunia 1 periode sebelumnya dan negatif tidak signifikan terhadap minyak dunia 2 periode sebelumnya, PE sekarang tidak signifikan dan positif terhadap PE 1 dan 2 periode sebelumnya, PE sekarang tidak signifikan dan negatif terhadap SBI 1 periode sebelumnya dan negatif tidak signifikan positif terhadap 2 periode sebelumnya. SBI sekarang berpengaruh positif dan signifikan terhadap Inflasi 1 dan 2 periode sebelumnya, SBI sekarang berpengaruh positif tidak signifikan terhadap M1 1 periode sebelumnya dan negatif tidak signifikan terhadap M1 2 periode sebelumnya, SBI sekarang berpengaruh negatif tidak signifikan terhadap harga minyak dunia 1 periode sebelumnya dan positif tidak signifikan terhadap minyak dunia 2 periode sebelumnya, SBI sekarang berpengaruh positif dan tidak signifikan terhadap PE 1 dan 2 periode sebelumnya, SBI sekarang berpengaruh negatif dan signifikan terhadap SBI 1 dan 2 periode sebelumnya.

Hasil Impluse Response

M1 Oilprice -1E+13 0E+00 1E+13 2E+13 3E+13 2 4 6 8 10

Response of DIF_M1 to DIF_INF

Periode -4 0 4 8 12 16 2 4 6 8 10

Response of DIF_OILPRICE to DIF_INF

Periode Gambar 1 Respon M1 terhadap INF Gambar 2 Respon Oilprice terhadap Inf

PE SBI Periode -6 -4 -2 0 2 4 2 4 6 8 10

Response of DIF_SBI to DIF_INF

Periode Gambar 3 Respon PE terhadap Inf Gambar 4 Respon SBI terhadap Inf

Berdasarkan gambar 1 menjelaskan ketika inflasi mengalami guncangan menyebabkan M1 bergerak kearah positif disetiap periode dimana shock yang terjadi pada Inflasi ini akan

-2 -1 0 1 2 3 2 4 6 8 10

564

menyebabkan M1 meningkat pada setiap periode. Hasil Inpulse Respon pada gambar 2 saat

guncangan yang terjadi pada Inflasi menyebabkan oilprice bergerak negatif sepanjang periode 3 sampai periode 10. Shock yang terjadi pada inflasi ini akan menyebabkan Oilprice menurun sepanjang periode ke 3 sampai seterusnya. Gambar 3 pada saat Inflasi mengalami shock menyebabkan PE bergerak negatif pada setiap periode, ini menandakan bahwa pada saaat terjadi shok pada Inflasi menyebabkan penurunan pada PE disetiap periode. Gambar 4 menjelaskan shok yang terjadi pada Infl berdampak positif pada setiap periode terhadap SBI, ini menandakan apabila terjadi guncangan pada Inflasi menyebabkan SBI meningkat sepanjang periode.

Kesimpulan

Berdasarkan hasil penelitian yang telah di analisa maka dapat di ambil beberapa kesimpulan yaitu:

1. Adanya hubungan jangka panjang, artinya semua variabel akan saling menyesuaikan

untuk mencapai keseimbangan jangka panjang

2. Terdapat hubungan satu arah antara PDB terhadap Inflasi dan terdapat hubungan dua arah

antara inflasi terhadap SBI, kemudian juga terdapat hubungan satu arah dari M1 terhadap inflasi tetapi hanya pada keyakinan 10 persen sedangkan pada harga minyak dunia tidak terdapat kausalitas.

3. Inflasi dan SBI berpengaruh signifikan dan berhubungan positif terhadap inflasi,

Sedangkan Jumlah Uang Beredar dan Harga Minyak Dunia Berpengaruh tidak signifikan terhadap Inflasi

4. PDB mempunyai konstribusi yang sangat besar terhadap Inflasi bahkan melebihi shok

pada dirinya sendiri dimana nilai PDB mencapai 57,57 persen pada periode ke 10, sedangkan variabel lainnya berkonstribusi kecil terhadap inflasi seperti suku bunga hanya sebesar 0,48 persen, jumlah uang beredar 0,44 persen, harga minyak dunia sebesar 0,16 persen.

Saran

Merujuk Pada hasil penelitian dan kesimpulan yang telah dipaparkan maka saran yang penulis berikan adalah sebagai berikut:

1. Karena adanya hubungan satu arah antara Pertumbuhan Ekonomi terhadap Inflasi

maka

pemerintah perlu meningkatkan pertumbuhan ekonomi,

2. Pertumbuhan Ekonomi dan SBI memberikan pengaruh yang signifikan dan positif

terhadap inflasi, maka Bank Indonesia perlu memperhatikan dua variabel ini dalam upaya naik turunnya Inflasi.

3. kepada peneliti yang ingin melanjutkan penelitian agar dapat memasukkan variabel

makro lainnya seperti nilai tukar untuk melihat seberapa besar variabel ini dapat mempengaruhi Inflasi.

Daftar Pustaka

Badarudin, S. (2008). Analisis Kausalitas antara PDRB dengan Inflasi Di daerah Khusus

Ibukota Jakarta tahun 1980-2005.

565

Fuadi, Z. (2016). Kausalitas Jumlah Uang Beredar dan Tingkat Suku Bunga dan Pengaruhnya

Terhadap Inflasi di Indonesia. Tesis Prodi Magister Ilmu Ekonomi Universitas Syiah

Kuala Banda Aceh.

Juanda. (2005). Pengaruh Tingkat Suku Bunga Sertifikat Bank Indonesia dan Jumlah Uang

Beredar Terhadap Inflasi Di Indonesia. Skripsi Fakultas Ekonomi Universitas Syiah

Kuala Banda Aceh .

Komariah, A. (2016). Analisis pengaruh Jumlah Uang Beredar, Kurs dan Suku Bunga terhadap

Laju Inflasi di Indonesia tahun 1999-2014. Skripsi Ilmu Ekonomi studi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.

Langi, T. M., Masinabow, V., & Siwu, H. (2014). Analisis Pengaruh Suku Bunga BI, Jumlah

Uang Beredar, dan Tingkat Kurs terhadap Tingkat Inflasi di Indonesia. Jurnal Berkala

Ilmiah Efisiensi , Volume 14 no. 2, 44-58.

Maggi, R., & Saraswati, B. D. (2013). Faktor- Faktor yang Mempengaruhi Inflasi di Indonesia

model Demand Full Inflation. Jurnal Ekonomi Kuantitatif Terapan Vol 6 NO2 .

Mankiw, N. G. (2007). Makroekonomi. Jakarta: Erlangga.

Mankiw, N. G. (2003). Pengantar Makroekonomi. Jakarta: Erlangga.

Miskhin. (2008). Ekonomi, Uang, Perbankan dan Pasar Keuangan . Jakarta: Salemba Empat.

Nasution, M. (1998). Ekonomi Moneter Uang dan Bank. Jakarta: Djambatan.

Nopirin. (2011). Ekonomi Moneter. Yogyakarta: BPFE-YOGYAKARTA.

Noviatin, I. (2013). Hubungan inflasi, Suku Bunga, Produk Domestik Bruto, Nilai Tukar, Jumlah

Uang Beredar, dan Indeks Harga Saham Gabungan periode 2005-2013. Jurnal Aplikasi

Manajemen , 215-222.

seftiawan, D. A., Hidayat, R. H., & Sulasmiati, S. (2016). Pengaruh Harga Minyak Dunia, Inflasi

dan Nilai Tukar terhadap Pertumbuhan Ekonomi Indonesia 2007-2014. Jurnal

Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya Malang

Sukirno, S. (2000). Makroekonomi Modern.Pemikiran Perkembangan dari Klasik hingga

Keynessian Baru. Jakarta: PT Raja Grafindo Persada.

Sukirno, S. (2006). Makroekonomi Teori Pengantar. Jakarta: PT Raja Grafindo Persada.

Widarjono, A. (2007). Ekonometrika: Teori dan Aplikasi untuk Ekonomi dan Bisnis. Yogyakarta:

![Tabel 5. Hasil Estimasi VECM Error Correction: D(DIF_INF) D(DIF_M1) D(DIF_OILPRICE) D(DIF_PE) D(DIF_SBI) D(DIF_INF(-1)) 0.225307 7.28E+11 0.099390 0.045532 0.556722 (0.11616) (7.1E+11) (0.40461) (0.09215) (0.13690) [ 1.93960] [](https://thumb-ap.123doks.com/thumbv2/123dok/2632682.2247307/8.918.209.731.610.1066/tabel-hasil-estimasi-vecm-error-correction-oilprice-inf.webp)