ANALISIS PENERAPAN PRODUK ARISAN MODAL USAHA DI KSPPS

BMT ALFA DINAR SIMO BOYOLALI

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH

MUJI SUDARTI

NIM: 201-13-036

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

vi

MOTTO

"Barang siapa menginginkan soal-soal yang berhubungan dengan dunia, wajiblah ia memiliki

ilmunya ; dan barang siapa yang ingin (selamat dan berbahagia) di akhirat, wajiblah ia

mengetahui ilmunya pula; dan barangsiapa yang menginginkan kedua-duanya, wajiblah ia

memiliki ilmu kedua-duanya pula" (HR. Bukhari dan Muslim)

“Sesiapa yang keluar mencari ilmu dan ia berniat akan mengamalkan dengan ilmunya niscaya ilmunya memberi manfaat akan dia, walaupun hanya sedikit ilmu yang dicapainya” (Imam

An-Nawawi)

“Menuntut ilmu itu diwajibkan bagi setiap orang Islam” (Riwayat Ibnu Majah, Al-Baihaqi,

vii

PERSEMBAHAN

“Sebagai ungkapan rasa syukurku kepada Alloh SWT dan tanda bakti kepada kedua orang tuaku”

Tugasakhirinisayapersembahkankepada:

Pertama

Kedua orang tuakutercintaIbundaku “Suratmi” dan Ayahandaku “Suparno” yang senantiasamembimbing, mendorong, mendukungdenganpenuhkesabaran, keikhlasan, kegigihandantidakhenti-hentinyamendo’akananak-anaknyasupaya menjadi orang yang

sholeh, dan sholehah bermanfaatbagi Agama, Nusa danBangsa. AmiinYaaRabbal’alamiiin.

Ke-dua

Kyai Nasir Asy’ari, Ibu Nyai Siti Aminah, KH Mahdi, Ustad Ahmad Zainal, Ustad Marjan, Ustad Abdullah dan para Asatid pondok pesantren putri Masyithoh yang saya

nantikan tetes ilmunya, fatwa-fatwanya, do’anya yang bermanfaatuntuksaya.

Ke-tiga

Mas Tri Mariyanto yang selalu memberikan do’a, semangat, Adik Lakiku Daffa Aqeelatha Azzaam dan Keluarga Besarku tercinta yang ikut serta memberi dorongan, semangat dan

do’anya dalammenyelesaikan Tugas Akhir ini.

Ke-empat

Yang terakhirAlmamaterkuFakultas Ekonomi dan Bisnis Islam jurusan D3 Perbankan

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, Maha Pengasih lagi Maha Penyayang atas segala limpahan nikmat, karunia, serta hidayah-nya.Sehingga penulis dapat

menyelesaikan tugas akhir ini dengan baik.Shalawat serta salam senantiasa terhaturkan dan tercurahkan kepada Khatamul Anbiya‟ wal Mursalin (penutup para Nabi dan Rasul) baginda Nabi Muhammad SAW, beserta keluarga, shahabat

dan pengikutnya serta orang-orang yang mencintainya, hingga yaumil qiyamah. Semoga kita semua, orang tua kita, keluarga kita, guru-guru kita diberi tetap Iman,

Islam, Ihsan, istiqamah dalam beribadah dan dibimbing oleh Allah SWT dan pada akhirnya jika kita dipanggil menghadap Allah SWT menetapi „ala ar-Ridha wa khusnil khatimah. Amin yaa Rabbal „Alamiin.

Penyusunan tugas akhir ini merupakan salah satu syarat untuk memperoleh gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy) Institut Agama Islam Negeri

(IAIN) Salatiga.Akhirnya penulis dapat menyelesaikan tugas akhir yang berjudul

“Analisis Penerapan Produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar

Simo Boyolali” dengan baik.Sebagai hamba yang lemah dan banyak kesalahan,

penulis menyadari bahwa dalam menyelesaikan tugas akhir ini banyak pihak yang ikut serta memberikan bantuan moril maupun materil. Oleh karenanya dengan

kerendahan hati perkenankan penulis untuk menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

ix menyelesaikan tugas akhirini dengan penuh kesantunan, kesabaran, keikhlasan dan kebijakan.

5. Ibu Desi Trisnawati, M.M. selaku dosen Pembimbing Akademik selama kuliah di jurusan D3 Perbankan Syariah IAIN Salatiga yang selalu memberi

motivasi belajar bagi penulis.

6. Bapak dan Ibu Dosen serta seluruh civitas akademika IAIN Salatiga khususnya kepada dosen-dosen di jurusan D3 Perbankan Syariah IAIN

Salatiga yang banyak berjasa kepada penulis.

7. KSPPS BMT Alfa Dinar Simo Boyolali yang telah berkenan menjadi obyek

penelitian untuk penulisan tugas akhir ini. Khususnya kepada kepala kantor cabang KSPPS BMT Alfa Dinar Simo Bapak Wahid Hidayat dan staff

karyawan KSPPS BMT Alfa Dinar Simo yaitu Ibu Ismi, Bapak Mustaqim, Mbak Ida, dan Mas Alex yang bersedia meberikan informasi, data-data dan arahan-arahannya sehingga mempermudah penulis untuk menyelesaikan

tugas akhir ini.

8. Para Staff Perpustakaan IAIN Salatiga, terima kasih atas bantuan penyediaan

x

9. Secara khusus penulis ingin menyampaikan terima kasih yang tulus kepada Ibundaku tercinta beliau ibu Suratmi dan ayahandaku beliau bapak Suparno

yang penulis mulyakan dan banggakan. Berkat kesabaran dan ketulusan beliau dalam membimbing, memberi dukungan, pengorbanannya serta tidak

henti-hentinya selalu mendo’akan setiap hari untuk anak-anaknya. Penulis berharap semoga seluruh amal dan jerih payah beliau tercatat sebagai amal baik yang bisa mendapatkan ridho dari Allah SWT, dan bisa menghantarkan

keharibaan Allah SWT. Khususnya kepada adikku tersayang Daffa Aqeelatha Azzaam, semoga bisa menjadi anak yang sholeh dunia akhirat, berbakti

kepada kedua orang tua, dan bisa menjadi kebanggaan kedua orang tua yang selalu mendoakannya. Amiin.

10. Pengasuh Pon-Pes Putri Masyithoh Tingkir Lor Kyai Nasir As’ari, Ibu Nyai

Siti Aminah, KH Mahdi, Ustad Ahmad Zainal, Ustad Marjan, Ustad

Abdullah, Almarhum KH Ship, Abah Yun “Khoirul Umam” dan para Asatid

pondok pesantren putri Masyithoh yang saya nantikan barakah tetes ilmunya, fatwa-fatwanya, dan do’anyayang bermanfaat untuk saya, sehingga sekarang

bermanfaat bagi penulis.

11. KSPPS BMT Berkah Mandiri yang telah memberikan tempat magang. Khususnya kepada Bapak Shidiq selaku pimpinan KSPPS BMT Berkah

Mandiri dan para staffkepada: mbak Bilqis, mbak Mega, mas Taufiq, mas Fitri, mas Risqi yang telah mengajarkan ilmu dunia kerjanya yang bermanfaat

xi

12. Bank Syariah Sragen cabang Boyolali yang telah berkenan memberikan tempat magang. Khususnya kepada pimpinan cabang Bank Syariah Sragen

cabang Boyolali Bapak Pariyono dan para staffkaryawan yang telah mengajarkan ilmu dunia kerjanya yang bermanfaat untuk penulis.

13. Secara khusus kepada mas Tri Mariyanto yang selalu meberikan semangat supaya cepat dalam menyelesaikan tugas akhir ini, memberikan do’a. Semoga bisa menjadi calon imam yang sholeh dunia akhirat.

14. Sahabat-sahabat penulis yang menemani belajar di IAIN Salatiga yang berada di Kota yang sejuk ini. Kota Salatiga yang penuh suka-duka dan penuh

kenangan indah ini sebagai kebanggaan tersendiri. Terima kasih kepada sahabat spesial hidup mbak Ngamilatul Marzuqoh yang mengajarkan arti kehidupan, mbak Laila Yeni, mbak Nurlela, mbak Setiana Fatimah, mbak

Novi Karuniawati. Sekali lagi terima kasih atas kebersamaannya selama di IAIN Salatiga. Semoga kami semua dapat menjadi orang yang sukses dunia

akhirat.Amiiin

15. Kepada keluarga besarku tercinta yang telah memberikan dorongan, do’a

untuk menyelesaikan D3 Perbankan Syariah ini (Tugas Akhir) dan khususnya kepada keluarga bapak Sardiyanto, ibu Sumarni, mbak Enik, mbak Dwi, adik Izza, adik Nayla yang telah memberikan motivasi makna kehidupan yang

bermanfaat bagi penulis.

16. Kepada karang taruna “Pandawa” Tlundan RT 15/05, Kedunglengkong,

xii

17. Semua teman-teman satu angkatan 2013 Jurusan D3 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam yang telah bersama-sama berjuang dan

belajar bersama selama kuliah di IAIN Salatiga dengan didukung oleh Kota Salatiga yang sejuk dan indah ini.

18. Penulis mengucapkan terimakasih kepada semua teman-teman seperjuangan dalam menimba ilmu yaitu santri pondok pesantren putri Masyithoh Tingkir Lor yang telah memberikan dorongan, semangat, do’a, dan mengajarkan

makna kehidupan bersosial kepada penulis.

19. Penulis mengucapkan terimakasih kepada keluarga Bapak Anas Faizin, Ibu

Anas, Adik Arina, Adik Nabila yang telah menjadi keluarga di Salatiga. 20. Yang terakhir kepada siapapun yang belum penulis sebutkan satu persatu.

Kepada semuanya Jazakumullahu ahsanal jazaa‟ syukran katsiraan. semoga

tugas akhir ini bermanfaat. Amiin

Penulis menyadari bahwa tugas akhir ini masih banyak kekurangan

dan masih jauh dari kesempurnaan.Oleh karenanya saran dan kritik yang konstruktif dari semua pihak sangat diharapkan demi perbaikan dan

penyempurnaan tugas akhir ini.Penulis berharap tugas akhir ini dapat dijadikan acuan dan bahan referensi oleh pihak siapapun.Maka dari itu penulis minta dukungan dan sarannya kepada siapapun yang membaca tugas

akhir ini untuk berkelajutan yang lebih baik lagi nantinya.

Pada akhirnya semua usaha dan upaya penulis dari Allah SWT.Tanpa

xiv ABSTRAK

Sudarti, Muji. 2016. Analisis Penerapan Produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo Boyolali. Jurusan Ekonomi dan Bisnis Islam. Program Studi D3 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Nafis Irkhami, M.Ag

Tujuan Penelitian ini adalah untuk mengetahui sejauh mana analisis penerapan produk arisan modal usaha di KSPPS BMT Alfa Dinar Simo Boyolali.Metode pengumpulan data yang dilakukan oleh penulis adalah observasi, wawancara, dokumentasi, dan studi kepustakaan.

Berdasarkan penelitian yang dilakukan oleh penulis, dapat disimpulkan bahwa dalam analisis penerapanproduk arisan modal usaha di KSPPS BMT Alfa Dinar Simo Boyolali dengan menggunakan akad wadi‟ah yad al -dhamanah.KSPPS BMT Alfa Dinar Simo Boyolalimampu menerapkanakad wadi‟ah yad al-dhamanahpada produk Arisan Modal Usaha yang sesuai dengan kaidah syariah mu‟amalahyang mampu memuaskan dan menarik hati anggota agar tetap loyal kepada KSPPS BMT Alfa Dinar Simo Boyolali. Hal tersebut dilihat dari pihak KSPPS BMT Alfa Dinar Simo Boyolali mengelola uang arisan yang digunakan untuk pembiayaan seperti murabahah, ijarah, dan qardh. Pemberian bonus kepada anggota produk Arisan Modal Usaha diperoleh dari keuntungan pengelolaan uang anggota arisan yang digunakan untuk pembiayaan seperti pembiayaan murabahah, ijarah, danqardh. Keuntungan yang diperoleh dari pembiayaan tersebut akan dibagi kepada anggota arisan dalam bentuk bonus. Mekanisme perolehan hadiah pada produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo Boyolali berdasarkan rutinitas pembayaran angsuran arisan, dan kendala yang dihadapi oleh KSPPS BMT Alfa Dinar Simo Boyolali adalah keterlambatan pembayaran angsuran ari san, langkah yang diambil untuk menanggulangi kendala tersebut adalah melakukan penagihan kepada anggota, memberikan surat peringatan dan memberikan tawaran antara KSPPS BMT Alfa Dinar Simo Boyolali dengan anggota arisan untuk menonaktifkan rekening arisan anggota.

xv DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xiv

DAFTAR ISI ... xv

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN A... L atar Belakang Masalah ... 1

B. ... R umusan Masalah ... 5

C. ... T ujuan dan Kegunaan ... 6

xvi

istematika Penulisan ... 14 BAB II LANDASAN TEORI

A... P

engertian dan Dasar Hukum Arisan ... 16

B. ... P

engertian dan Dasar Hukum Wadi‟ah... 21 C. ... P

engertian dan Konsep Bagi Hasil ... 29 BAB III LAPORAN OBJEK PENELITIAN

A... S

ejarah KSPPS BMT Alfa Dinar ... 34

B. ... V

isi, Misi, Budaya Kerja, dan Nilai Dasar ... 39 C. ... S

truktur Organisasi ... 40 D.... T

xvii

E. ... P

roduk-Produk KSPPS Alfa Dinar Simo Boyolali ... 49

BAB IV ANALISIS

A.... M

ekanisme Penerapan Akad Wadiah Yad al-Dhomanah pada Produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo ... 52 B. ... M

xviii

DAFTAR GAMBAR

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Lembaga keuangan telah berperan besar dalam pengembangan dan pertumbuhan masyarakat modern. Baik kegiatan usaha yang berskala besar maupun skala kecil. Kebutuhan investasi atau usaha yang berskala besar tidak

mungkin dapat dipenuhi tanpa adanya bantuan dari lembaga keuangan. Lembaga keuangan merupakan tumpuan bagi para pengusaha untuk

mendapatkan tambahan modalnya melalui mekanisme kredit dan menjadi tumpuan investasi. Sehingga, lembaga keuangan memiliki peranan yang sangat besar dalam mendistribusikan sumber–sumber daya ekonomi dikalangan

masyarakat, meskipun tidak sepenuhnya dapat mewakili kepentingan masyarakat luas.

Lembaga keuangan syariah bisa berkembang dikarenakan tidak memakai sistem riba yang biasa dijumpai pada lembaga keuangan

konvensional berupa bunga. Alternatif yang diberikan Islam dalam rangka menghapuskan riba dalam praktik mu‟amalah yang dilakukan manusia melalui dua jalan. Pertama berbentuk shadaqah ataupun al-qardhul hasan (pinjaman

tanpa adanya kesepakatan kelebihan berupa apapun pada saat pelunasan). Jalan yang kedua melalui sitem perbankan Islam yaitu penghimpunan dana tabungan

2

disalurkan melalui pinjaman dengan prinsip bagi hasil, prinsip jual beli ataupun prinsip sewa (Yunus, 2009: 4-5). Aktivitas lembaga keuangan syariah dapat

dipandang sebagai wahana bagi masyarakat modern untuk membawa mereka kedalam prinsip-prinsip lembaga keuangan yang menurut ajaran Islam

(Ridwan, 2004: 115).

Pada tahun 1992, lahirlah sebuah lembaga keuangan kecil yang beroperasi dengan menggunakan gabungan antara konsep Baitul Maal dan

Baitut Tamwil. Target, sasaran, serta skalanya pada sektor usaha mikro.

Lembaga tersebut bernama Baitul Maal wat Tamwil yang disingkat BMT

(Yunus, 2009: 7).

Secara etimologis, istilah “Baitul Maal” berarti “rumah uang”,

sedangkan “Baitut Tamwil” mengandung pengertian “rumah pembiayaan”.

Istilah Baitul Maal telah ada dan tumbuh sejak zaman Rasulullah SAW, meskipun saat itu belum terbentuk suatu lembaga yang permanen dan terpisah.

Kelembagaan Baitul Maalsecara mandiri sebagai lembaga ekonomi berdiri pada masa Khalifah Umar bin Khatab atas usulan seorang ahli fiqih bernama

Walid bin Hisyam. Pada masa itu, Baitul Maaltelah menjadi institusi yang cukup vital bagi kehidupan negara. Ketika itu, Baitul Maaltelah menangani berbagai macam urusan mulai dari penarikan zakat (juga pajak), ghanimah,

infaq, shadaqah, sampai membangun fasilitas umum seperti jalan, jembatan,

menggaji tentara dan pejabat negara, serta kegiatan sosial atau kepentingan

3

Keuangan, Dirjen Pajak, Departemen Sosial, Departemen Pekerjaan Umum dan lain sebagainya. Baitul Tamwil dalam istilah modern adalah Bank Islam

(Yunus, 2009: 5-6). Baitut Tamwil merupakan lembaga keuangan yang kegiatan utamanya menghimpun dana masyarakat dalam bentuk tabungan

(simpanan) maupun deposito dan menyalurkannya kembali kepada masyarakat dalam bentuk pembiayaan berdasarkan prinsip syariah melalui mekanisme yang lazim dalam dunia perbankan. Dengan demikian, perlu ditegaskan bahwa

untuk bisa disebut BMT sebuah lembaga keuangan de facto harus memiliki 2 unit usaha sekaligus dalam bidang pengelolaan bidang ZIS dan perbankan

syariah. Keduanya merupakan suatu sistem dalam wadah BMT yang bekerja sinergi dan tidak dapat dipisahkan satu sama lain (Ilmi, 2002: 67).

Fungsi Baitul Maal wat Tamwil dalam konsepsi Islam merupakan

alternatif kelembagaan keuangan syariah yang memiliki dimensi sosial dan produktif dalam skala nasional bahkan global, dimana denyut nadi

perekonomian umat terpusat pada fungsi kelembagaan ini yang mengarah pada hidupnya fungsi-fungsi kelembagaan ekonomi lainnya (Yunus, 2009: 7).

Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS) BMT Alfa Dinar adalah lembaga keuangan berbadan hukum koperasi yang bergerak di bidang jasa keuangan syariah, yaitu melayani anggota dan calon anggota akan

kebutuhan produk pendanaan dan pembiayaan syariah dengan mengacu pada proses pembangunan ekonomi kerakyatan.

4

BMTAlfa Dinar mulai beroperasi sejak tanggal 03 Juni 2003 dan diresmikan tanggal 09 Juni 2003 oleh pengurus dan pengelola Alfa Dinar dan pejabat

kelurahan Bejen Karanganyar.

Kantor pusat KSPPS BMT Alfa Dinar di Jl. Lawu No. 95 Tegalasri,

Bejen, Karanganyar kode pos 57714 Telepon/Fax (0271) 494416. Jumlah kantor Baitul Maal (1) satu kantor serta kantor cabang operasional simpan pinjam (Baitut Tamwil) ada 10 (Sepuluh) yaitu di kabupaten Karanganyar

meliputi kecamatan Karanganyar, Karangpandan, Kerjo, Mojogedang, dan Gondangrejo. Satu kantor berada di Simo kabupaten Boyolali, dan satu kantor

di kota Surakarta serta tiga kantor di Bandung, Jawa Barat.

KSPPS BMT Alfa Dinarmempunyai berbagai macam produk baik penghimpunan maupun penyaluran dana, adapun salah satu produk

unggulannya ialah produk Arisan Modal Usaha yang menerapkan prinsip akad Wadiah Yad al-Dhomanah. Arisan Modal Usaha adalah arisan berbentuk

simpanan secara kelompok untuk merencanakan peningkatan usaha. Dalam hal ini, KSPPS BMT Alfa Dinar akan mengelola uang arisan dan digunakan untuk

pembiayaan kepada anggota. Keuntungan yang diperoleh dari pembiayaan tersebut akan dibagi kepada anggota dalam bentuk bonus. Sistem pembayarannya tiap bulan anggota harus membayar Rp. 500.000 dalam jangka

waktu 36 bulan.Pengundianperolehan arisan dan juga hadiah dilakukan setiap 6 bulan sekali untuk 5 orang pemenang dengan masing-masing mendapatkan

ke-5

37. Arisan akan berakhir pada bulan ke-37 dan seluruh peserta akan memperoleh hak arisan berupa dana arisan sebesar Rp. 18.000.000 ditambah

dengan bonus arisan. Penerimaan arisan akan dicairkan melalui kantor cabang KSPPS BMT Alfa Dinar sesuai dengan pendaftaran anggota.

Untuk menarik minat masyarakat menjadi anggota dalam lembaga keuangan syariah khususnya BMT dibutuhkan kreatifitas penawaran produk unik dan menarik yang bisa digunakan untuk menjaring anggota. Produk yang

unik dan menarik tersebut adalah produk arisan modal usaha di KSPPS BMT Alfa Dinar Simo Boyolali. Produk tersebut belum banyak ditawarkan oleh

BMT, bahkan di Kecamatan Simo Boyolali baru KSPPS BMT Alfa Dinar Simo Boyolali yang menawarkan dan merupakan salah satu trobosan KSPPS BMT Alfa Dinar Simo Boyolali untuk menjaring anggota.

Berdasarkan keunikan dari produk tersebut, maka penulis tertarik meneliti dalam Tugas Akhir ini yang berjudul “ANALISIS PENERAPAN

PRODUK ARISAN MODAL USAHA DI KSPPS BMT ALFA DINAR

1. Bagaimana mekanisme penerapan akad Wadi‟ah Yad al-Dhamanah pada

6

2. Bagaimana mekanisme pemberian bonus pada produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo Boyolali?

3. Bagaimana mekanisme perolehan hadiah pada produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo Boyolali?

4. Apa kendala yang dihadapi serta langkah yang diambil KSPPS BMT Alfa Dinar Simo Boyolali dalam pelaksanaan produk Arisan Modal Usaha?

C.Tujuan dan Kegunaan

Dalam penulisan Tugas Akhir ini, maka penulis ingin menyampaikan beberapa tujuan dan kegunaan penulisan yaitu:

1. Tujuan

Tujuan dari penulisan Tugas Akhir ini yaitu:

a. Untuk mengetahui mekanisme penerapan akad Wadi‟ah Yad

al-Dhamanah pada produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar

Simo Boyolali.

b. Untuk mengetahui mekanisme pemberian bonus pada produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo Boyolali.

c. Untuk mengetahui mekanisme perolehan hadiah pada produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo Boyolali.

d. Untuk mengetahui kendala yang dihadapi serta langkah yang diambil

7 2. Kegunaan

Selain memiliki tujuan-tujuan seperti tersebut di atas, penulisan

Tugas Akhir ini juga memiliki kegunaan. Baik bagi mahasiswa sendiri, kampus IAIN Salatiga, maupun KSPPS BMT Alfa Dinar Simo Boyolali.

Adapun kegunaannya antara lain, sebagai berikut: a. Bagi Penulis

1) Untuk memenuhi salah satu syarat menempuh Tugas Akhir progam

DIII Perbankan Syariah.

2) Untuk menambah pengalaman penulis dalam bidang perbankan

khususnya tentang kiprah BMT.

3) Untuk menambah wawasan, pengetahuan, dan informasi dari dunia praktisi yang sangat berguna untuk disinkronkan dengan

pengetahuan teori yang didapat dari bangku kuliah.

4) Penulis dapat memperoleh pengalaman dan pengetahuan yang

berkaitan dengananalisis penerapan produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo Boyolali.

b. Bagi IAIN Salatiga

1) Merupakan referensi serta informasi bagi mahasiswa khususnya mahasiswa IAIN Salatiga progam studi DIII Perbankan Syariah.

8

c. Bagi KSPPS BMT Alfa Dinar Simo Boyolali

1) Penulisan penelitian ini diharapkan bisa menjadi masukan dalam

melakukan pengembangan penerapan akad Wadi‟ah Yad al- Dhamanahpada produk Arisan Modal Usaha di KSPPS BMT Alfa

Dinar Simo Boyolali.

D.Penelitian Terdahulu

Secara spesifik sudah banyak buku-buku, penelitian, tugas akhir,

maupun skripsi yang berhubungan tentang analisis produk yang menggunakan penerapan akad wadi‟ah yad al-dhamanah. Berdasarkan tinjauan pustaka

tersebut antara lain:

Pertama, tugas akhir yang disusun oleh Ahsin Fuad Jurusan D3

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam angkatan tahun 2006

yang berjudul “Sistem Arisan Kendaraan dengan menggunakan Metode Lelang di BMT Al Mu‟aawannah Bringin Kabupaten Semarang”. Penelitian

ini menjelaskan secara garis besar sistem arisan kendaraan sudah dijalankan secara profesional dan baik. Hal itu dilihat dari segi dipisahkannya antara

bagian sistem untuk operasional dan sistem keuangan, adanya transparansi hampir disegala hal atau bagian antara panitia dan peserta arisan yang merupakan prinsip dari dasar-dasar syariah. Sedangkan untuk penerapan sistem

arisan kendaraan dengan metode lelang tertutup terdapat beberapa prosedur yang masih bergantung pada satu bagian yaitu bagian operasional terutama

9

Kedua, tugas akhir yang disusun olehBayu Aji Bagasworo Jurusan D3

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam angkatan tahun 2014

IAIN Walisongo Semarang dalam judulnya “Aplikasi Akad Wadiah Yadh Al-Dhamanah pada Tabungan Arisan Berhadiah di KJKS Binama Cabang

Kaliwungu”. Penelitian ini menjelaskanTabungan Arisan Berhadiah adalah salah satu produk funding dari KJKS Binamadimana pihak yang menitipkan dananya tidak mendapatkan bagi hasil, tetapi sebagai gantinya anggota akan

mendapatkan undian yang setiap bulannya diundi oleh pihak KJKS Binama dan pada akhir periode uang anggota akan dicairkan. Dan jika anggota yang

ikut program tarbiah tetapi terkadang membayarnya macet maka anggota tersebut tidak dapat mengikuti undian berhadiah. Produk ini merupakan satu-satunya produk funding yang mengunakan akad Wadi‟ah Yad al-Dhamanah.

Ketiga, tugas akhir yang disusun oleh RiaIsrinaJurusan D3 Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang

angkatan tahun 2014 dalam judulnya “Analisis Terhadap Bagi Hasil Dana Arisandi KJKS Ar Rahmah Gringsing”. Penelitian ini menjelaskan:

1. Pelaksanaan arisan di KJKS Ar Rahmah sangatlah mudah karena menggunakan sistem gugur yaitu apabila nasabah yang nomornya telah keluar pada saat pengundian arisan maka dia dianggap gugur untuk

periode pengundian selanjutnya dan sudah tidak menjadi anggota lagi. Tiap bulan anggota membayar Rp.25.000,- dan banyak berbagai door prize

10

2. Analisis perhitungan bagi hasil terhadap pengelolaandana arisan di KJKS Ar Rahmah. Penghimpunan dana dari arisan oleh pihak KJKS dana

tersebut disalurkan untuk pembiayaan mudharabah, musyarakah, dan murabahah. Dari pengelolaan tersebut penghimpun dana memperoleh bagi

hasil.

Keempat, tugas akhir yang disusun oleh Sofiana Iin Ayuni jurusan D3

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam angkatan tahun 2015

dengan judul “Analisis Akad Wadi‟ah pada Tabungan iB Hasanah di Bank

Negara Indonesia Syariah KCP Unissula Semarang”. Penelitian ini

menjelaskan tabungan BNI Syariah dengan produk iB Hasanah mempunyai dua skim yaitu wadi‟ah dan mudharabah mutlaqah yang mempunyai perbedaan. Perbedaan diantara keduanya terletak pada imbal hasil yang

diberikan. Jika dengan prinsip mudharabah, bank akan memberikan bagi hasil yang besarannya sesuai yang diajukan diawal. Sementara, akad wadi‟ah tidak

memiliki kewajiban memberi bagi hasil. Dalam operasionalnya BNI Syariah menggunakan akad wadi‟ah yad al-dhamanah sudah sesuai prinsip syariah,

yang diperjelas dengan syarat dan rukunnya.

Penelitian yang terdahulu dengan penelitian yang sekarang mempunyai perbedaan. Dalam penelitian yang terdahulu menjelaskan fitur akad wadi‟ah

yadh al-dhamanah pada produk yang dianalisis, penerapan sistem prosedur

pada produk, dan fitur bagi hasil. Pada penelitian yang sekarang bukan hanya

11

juga menjelaskan mekanisme perolehan bonus maupun hadiah pada produk, dan kendala yang terjadi serta langkah penyelesaiannya.

E.Metodologi Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah jenis penelitian lapangan dengan pendekatan kualitatif yaitu prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan

perilaku yang dapat diamati (Moleong, 2009: 4). 2. Objek Penelitian

Penelitian ini yang dilakukan oleh penulis bertempat di KSPPS BMT Alfa Dinar Simo Boyolali, yang berada di Jl. Madu Simo, Boyolali. 3. Sumber Data

Sumber data utama dalam penelitian kualitatif ialah kata-kata, dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain.

Berkaitan dengan hal itu, sumber data dalam penelitian penulis menggunakan dua jenis data berikut (Moleong, 2009: 157):

a. Data Primer adalah data atau keterangan yang diperoleh secara langsung dari sumber di mana penelitian akan berlangsung. Dalam penelitian ini, data primer berupa penelitian secara langsung di KSPPS

BMT Alfa Dinar Simo Boyolali.

b. Data Sekunder adalah data yang diperoleh melalui studi kepustakaan

12

adalah data yang telah diolah oleh pihak perbankan yang ada kaitannya dengan arisan modal usaha.

4. Teknik Pengumpulan Data

a. Observasi adalah teknik pengamatan yang memungkinkan melihat dan

mengamati sendiri, kemudian mencatat perilaku dan kejadian sebagaimana yang terjadi pada keadaan sebenarnya (Moleong, 2009: 174).

b. Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang

mengajukan pertanyaan dan terwawancara (interwiewee) yang memberikan jawaban atas pertanyaan itu (Moleong, 2009: 186).

c. Dokumentasi adalah setiap bahan tertulis ataupun film. Dokumen yang

sudah lama digunakan dalam penelitian sebagai sumber data, karena dalam banyak hal dokumen sebagai sumber data dimanfaatkan untuk

menguji, menafsirkan, bahkan untuk meramalkan (Moleong, 2009: 216-217).

d. Studi Kepustakaan adalah teknik dalam memperoleh data yang dilakukan dengan cara mempelajari buku-buku yang berkaitan dengan penelitian penulis (Agestin, 2015: 12).

F.Penegasan Istilah

Pada penulisan penelitian ini supaya tidak salah pengertian, maka

13

1. Analisis adalah penyelidikan terhadap suatu peristiwa (karangan, perbuatan, dan sebagainya) untuk mengetahui keadaan yang sebenarnya

(sebab-musabab, duduk perkaranya dan sebagainya) (Agestin, 2015: 12). 2. Penerapan adalah proses, cara, perbuatan menerapkan (Kamus Besar

Bahasa Indonesia, 2007: 1180).

3. Produk adalah barang atau jasa yang dibuat dan ditambah gunanya atau nilainya diproses produksi dan menjadi hasil akhir dari proses produksi itu

(Kamus Besar Bahasa Indonesia, 2007: 896).

4. Arisan adalah pengumpulan uang atau barang yang bernilai sama oleh

beberapa orang, lalu diundi diantaramereka. Undian tersebut dilaksanakan secara berkala sampai semua orang memperolehnya(Poerwadarminta, 1976: 57).

5. Arisan Modal Usaha adalah arisan berbentuk simpanan secara kelompok untuk merencanakan peningkatan usaha. Dalam hal ini, KSPPS BMT Alfa

Dinar akan mengelola uang arisan dan digunakan untuk pembiayaan kepada anggota. Keuntungan yang diperoleh dari pembiayaan tersebut

akan dibagi kepada anggota dalam bentuk bonus (Brosur Produk Arisan Modal Usaha KSPPS BMT Alfa Dinar).

6. Wadi‟ahadalah titipan murni dari satu pihak ke pihak lain, baik individu

maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja penitip menghendaki (Antonio, 2001: 85).

14

dalam hal ini mendapatkan hasil dari pengguna dana. Bank dapat memberikan intensif kepada penitip dalam bentuk bonus (Antonio, 2001:

150).

8. Baitul Maal wat Tamwil adalah secara etimologis, istilah “Baitul Maal”

berarti “rumah uang”, sedangkan “Baitut Tamwil” mengandung pengertian

“rumah pembiayaan”. Apabila disamakan dengan kondisi saat ini, maka

Baitul Maal ketika zaman sejarah Islam dapat dikatakan menjalankan

fungsi sebagai Departemen Keuangan, Dirjen Pajak, Departemen Sosial, Departemen Pekerjaan Umum dan lain sebagainya. Baitul Tamwil dalam

istilah modern adalah Bank Islam (Yunus, 2009: 5-6). G.Sistematika Penulisan

Untuk mengetahui gambaran tentang isi dan mempermudah pembaca

untuk memahami sistematika penulisan penelitian ini, berikut penulis sampaikan penjelasannya:

Bab I Pendahuluan, pada bab ini menjelaskan beberapa sub bab, yaitu latar belakang masalah, rumusan masalah, tujuan dan kegunaan, penelitian

terdahulu, metodologi penelitian, penegasan istilah, dan sistematika penulisan. Bab II Landasan Teori, dalam bab ini menjelaskan pengertian dan dasar hukum arisan, pengertian dan dasar hukum wadi‟ah, pengertian dan konsep

bagi hasil.

Bab III Laporan Objek, dalam bab ini penulis akan memberikan

15

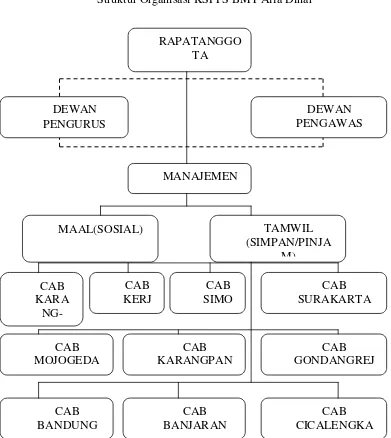

sejarah KSPPS BMT Alfa Dinar; visi, misi, budaya kerja, dan nilai dasar; struktur organisasi; dan produk-produk KSPPS Alfa Dinar Simo Boyolali.

Bab IV Analisis, dalam bab ini menjelaskan mekanisme penerapan akad Wadi‟ah Yad al-Dhamanah pada produk Arisan Modal Usaha di KSPPS BMT

Alfa Dinar Simo Boyolali, mekanisme pemberian bonus akad Wadi‟ah Yad al -Dhamanah pada produk Arisan Modal Usaha di KSPPS BMT Alfa Dinar Simo

Boyolali, mekanisme perolehan hadiah pada produk Arisan Modal Usaha di

KSPPS BMT Alfa Dinar Simo Boyolali, dan kendala yang dihadapi serta langkah yang diambil KSPPS BMT Alfa Dinar Simo Boyolali dalam

pelaksanaan produk Arisan Modal Usaha.

Bab V Penutup, dalam bab ini penulis menarik kesimpulan dengan menjawab rumusan masalah yang ada, dan memberikan saran yang bersifat

16 BAB II

LANDASAN TEORI

A.Pengertian dan Dasar Hukum Arisan

Hampir seluruh penduduk di pelosok tanah air mengenal yang namanya arisan. Arisan yang berkembang di masyarakat bermacam-macam bentuknya. Ada arisan motor, arisan haji, arisan gula, arisan semen dan lain-lain. Ternyata

fenomena ini tidak hanya terjadi di Negeri ini, di Negara Arab juga telah dikenal sejak abad ke-9 Hijriyah yang dilakukan oleh para wanita Arab dengan

istilah jum‟iyyah al-muwazhzhafin atau al-qardhu at-ta‟awuni, hingga kini fenomena ini masih berkembang dengan pesat. Bila demikian sudah mendunia, tentunya tidak lepas dari perhatian dan penjelasn dari hukum syar‟i bentuk mu‟amalah seperti ini oleh para Ulama. Apalagi permasalahan ini termasuk

kontemporer dan belum ada sebelumnya di masa para salaful ummah dahulu.

Fenomena ini demikian semarak dilakukan muslimin karena adanya kemudahan dan banyak membantu mereka (Isrina: 35).

Kata arisan adalah istilah yang berlaku di Indonesia. Dalam kamus umum Bahasa Indonesia disebutkan bahwa arisan adalah pengumpulan uang atau barang yang bernilai sama oleh beberapa orang, lalu diundi

17

Menurut syekh Ibnu Utsaimin al Maliyah al Mu’ashirah (fiqh muamalah

masa kini), mengatakan bahwa: “Arisan hukumnya adalah boleh, tidak

terlarang. Barang siapa mengira bahwa arisan termasuk kategori memberikan pinjaman dengan mengambil manfaat maka anggapan tersebut adalah keliru,

sebab semua anggota arisan akan mendapat bagiannya sesuai dengan gilirannya masing-masing (Ibnu Utsaimin, Syar Riyadhatus Sholihin, juz 1, ayat 838).

Batasan-batasan umum yang melandasi arisan adalah: 1. Al Qur’an

Pertama: Terdapat pada surat al-Baqarah ayat 29

Artinya:“Dialah Allah, yang menjadikan segala yang ada di bumi untukkamu dan Dia berkehendak (menciptakan) langit, lalu dijadikan-Nya tujuh langit. Dan Dia Maha Mengetahui segala sesuatu”(QS. Al-Baqarah: 29).

Kedua: Terdapat pada surat Luqman ayat 20

18

yang di bumi dan menyempurnakan untukmu nikmat-Nya lahir dan batin. Dan di antara manusia ada yang membantah tentang (keesaan) Allah tanpa ilmu pengetahuan atau petunjuk dan tanpa Kitab yang memberi penerangan”(QS. Luqman: 20).

Kedua ayat diatas menunjukan bahwa Allah SWT memberikan

semua yang ada dimuka bumi ini untuk kepentingan manusia, para Ulama menyebutnya dengan istilah al imtinan (pemberian). Oleh karenanya, segala

sesuatu yang berhubungan dengan muamalah pada asalnya hukumnya adalah mubah kecuali ada dalil yang menyebutkan tentang keharamannya

(Al Qurtubi, al Jami’li Ahkam al qur’an, Beirut, Dar al kutub Al Ilmiyah, 1993: 174-175).

Ketiga: terdapat pada surat al-Maidah ayat 2:

19

pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya” (QS. Al-Maidah: 2). Ayat diatas memerintahkan kita untuk saling tolong menolong

didalam kebaikan, sedangkan tujuan “arisan” itu sendiri adalah menolong

orang membutuhkan dengan cara iuran secara rutin dan bergiliran untuk mendapatkannya, maka termasuk dalam kategori tolong menolong yang

diperintahkan Allah SWT. 2. Hadist

Pertama: Hadist yang diriwayatkan oleh Aisyah ra. Ia berkata yang:

Artinya: “Rasulullah SAW apabila pergi, beliau mengadakan undian diantara istri-istrinya, lalu jatuhnya undian itu pada Aisyah dan Hafsah, maka kami pun bersama beliau”(HR Muslim No: 4477).

Hadist diatas menunjukan kebolehan untuk melakukan undian, tentunya yang tidak mengandung perjudian dan riba.Di dalam arisan juga

terdapat undian yang tidak mengandung perjudian dan riba, maka hukumnya boleh.

Pendapat para Ulama tentang arisan, diantaranya adalah pendapat

Syaikh Ibnu Utsaimin dan Syekh Ibnu Jibril serta mayoritas ulama-ulama senior Saudi Arabia.

Syekh Ibnu Utsaimin berkata:

20

Hakekat arisan ini adalah setiap orang dari anggotanya meminjamkan uang kepada anggota yang menerimanya dan meminjam dari

orang yang sudah menerimanya kecuali orang yang pertamamendapatkan arisan maka ia akan menjadi orang yang berutang terus setelah mendapatkan

arisan, juga orang yang berakhir mendapatkan arisan, maka ia selalu menjadi pemberi hutang kepada anggota.

Berdasarkan hal ini, apabila salah seorang anggota ingin keluar dari

arisan pada putaran pertama diperbolehkan selama belum pernah berhutang (belum menarik arisan). Apabila telah berhutang maka ia tidak punya hak

untuk keluar hingga selesai putaran arisan tersebut sempurna atau melunasi hutang-hutang kepada setiap anggota arisan.

Berdasarkan definisi di atas, para Ulama memberikan tiga bentuk

arisan yang umum beredar di dunia yaitu:

Sejumlah orang bersepakat untuk masing-masing mereka

membayarkan sejumlah uang yang sama yang dibayarkan pada setiap akhir bulanatau akhir semester dan semisalnya. Kemudian semua uang yang

terkumpul dari anggota diserahkan dalam bulan pertama untuk salah seorang dari mereka dan pada bulan berikutnya untuk yang lain dan seterusnya sesuai kesepakatan mereka. Demikian seterusnya hingga setiap

orang menerima jumlah uang yang samadengan yang diterima oleh anggota sebelumnya. Arisan ini bisa berlanjut dalam dua putaran atau lebih

21

a) Bentuk ini menyerupai bentuk pertama, namun adatambahan syarat semua peserta tidak boleh berhenti hingga sempurna satu putaran.

b) Bentuk ini menyerupai dengan bentuk kedua, hanya saja ada tambahan syarat harus menyambung dengan putaran berikutnya.

Syarat dan ketentuan dalam arisan menurut pendapat anggota dewan majelis Ulama besar (Hai’ah Kibaar al-Ulama) Saudi Arabiah adalah sebagai berikut:

a) Arisan berisi unsur kerjasama, tolong-menolong dalam kebaikan dan takwa, karena ia adalah salah satu cara menutupi kebutuhan orang yang

butuh dan menolong mereka untuk menjauhi muamalat terlarang.

b) Maanfaat yang didapatkan dari arisan ini tidak mengurangi sedikitpun harta orang yang minjam uang dan kadang orang meminjam

mendapatkan manfaat yang sama atau hampir sama dengan yang lainnya. Sehingga maslahat (kebaikannya) didapatkan dan akan dirasakan oleh

seluruh peserta arisan dan tidak ada seorangpun yang mengalami kerugian atau mendapatkan tambahan manfaat pada pemberi hutangan

yang menjadi tanggungan peminjam. Syariat suciini tidak akan mengharamkan kemaslahatan yang tidak berisi kemudharatan.

B.Pengertian dan Dasar Hukum Wadi’ah

Wadi‟ah berasal dari bahasa arab. Berakar dari kata wad‟u berarti

meninggalkan dan wadi‟ah menurut bahasa adalah sesuatu yang ditinggalkan

22

wadi‟a ad-syai karena sesuatu yang ditinggalkan seseorang pada orang lain

untuk dijaga dengan sebutan qadi‟ah lantaran ia meninggalkannya pada orang

yang menerima titipan (Sabiq, 1997: 74). Barang yang dititipkan adalah ida‟,

orang yang menitipkan barang disebut mudi’ dan orang yang menerima titipan

adalah wadi‟. Dengan demikian maka wadi‟ah menurut istilah adalah akad antara pemilik barang (mudi‟) dengan penerima barang titipan (wadi‟) untuk menjaga harta atau modal (ida‟) dari kerusakan atau kerugian dan untuk

keamanan harta (Arifin, 2003: 27).

Dengan tradisi fiqh Islam prinsip titipan atau simpanan dikenal dengan

prinsip al-wadi‟ah. Al-Wadi‟ah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu,maupun badan Hukum yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Antonio, 1999: 121).

Dasar hukum yang melandasi akad wadi‟ah adalah: 1. Al Qur’an

Terdapat dalam Surat An-nisa’ ayat 58 :

Artinya:“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat” (QS. An-Nisa’: 58).

23

Artinya:“Jika kamu dalam perjalanan (dan bermu´amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu kerjakan”(QS. Al-Baqarah: 283).

a. Rukun dan Syarat Wadi‟ah

Rukun Wadi‟ah ada 4 macam yaitu:

1) Barang yang dititipkan (al wadi‟ah)

2) Pemilik barang/orang yang bertindak sebagai pihak yang menitipkan (muwaddi‟)

3) Ijab Qabul (sighat) (Zulkifli, 2003: 34)

Syarat-syarat wadi‟ah adalah sebagai berikut:

1) Barang titipan

Barang titipan itu harus jelas bisa dipegang dan dikuasai.Maksudnya barang titipan itu bisa diketahui jenisnya,

24

keberadaannya atau burung diudara yang tidak diketahui kemana arahnya atau harta yang jatuh kelaut yang tidak diketahui letaknya maka ini tidak

dijamin (Wiroso, 2005: 199).

melakukan penitipan tersebut juga harus dapat bertindak secara hukum

(Hasan, 2003: 248). 3) Pihak yang menyimpan

Bagi penerima titipan menjaga barang titipan tersebut dengan baik

dan memelihara barang titipan tersebut ditempatyang aman sebagaimana kebiasaan yang lazim berlaku pada orang banyak berupa pemeliharaan

(Rusyd, 1995: 467). 4) Ijab qobul

Akad ijab qabul di dalam wadi‟ah yaitu ijabnya diucapakan dengan perkataan dan qabulnya dilakukan dengan perbuatan.Akad ijab qabul antara penitip dapat dilakukan secara jelas atau tersirat asalkan bisa

menunjukan kalau perbuatan tersebut akan mengakibatkan ijab qabul.

Seperti contoh: “perkataan penitip kepada seseorang (penerima titipan)

“saya titipkan”, dan penerima titipan menerima maka sempurnalah ijab

25

sebuah pakaian kepada seseorang, penitip berkata “ini titipan kepadamu”, dan penitip titipan diam maka sahlah ijab qabul titipan secara tersirat”

(Wiroso, 2005: 197). b. Macam-macam akad wadi‟ah

Dizaman modern seperti sekarang ini konsep dari akad wadi‟ah telah banyak diaplikasikan disegala sendi kehidupan manusia, dan yang paling jelas dapat kita lihat adalah praktek penyimpanan uang di bank. Adapun

bentuk akad wadi‟ah yang dipraktekan di bank tersebut adalah penyimpanan uang terbagi menjadi 3 jenis yaitu :

1) Untuk jangka waktu tertentu

2) Dengan syarat penarikannya diberitahukan terlebih dahulu 3) Dalam peti besi

Al wadi‟ah adalah perjanjian antara pemilik barang dengan

penyimpan dimana pihak penyimpan bersedia untuk menyimpan dan

menjaga keselamatan barang yang dititipkan kepadanya. Terdapat dua jenis wadi‟ah:

1) Wadi‟ah yad amanah adalah akad titipan dimana penerima titipan adalah penerima kepercayaan, artinya ia tidak diharuskan mengganti segala resiko kehilangan, kerusakan yang terjadi karena akibat kelalaian atau

kecerobohan yang bersangkutan atau bila status titipan telah berubah menjadi wadi‟ah yad al-dhamanah (Arifin, 2003: 28).

26

yang dititipkan tetapi harus benar-benar menjaganya sesuai kelaziman.Pihak penerima titipan dapat membebani biaya kepada penitip

sebagai biaya penitipan. Status penerima titipan berdasarkan wadi‟ah yad amanah akan berubah menjadi wadi‟ah yad al-dhamanah apabila terjadi

salah satu dari dua hal ini:

a) Harta dalam penitipan telah dicampur b) Penerima titipan menggunakan harta titipan

2) Wadi‟ah yad al-Dhamanahadalah titipan dimana penerima titipan adalah penerima kepercayaan, yang sekaligus penjamin keamanan barang yang

dititipkan.Penerimatitipan bertanggung jawab penuh atas segala kehilangan atau kerusakan yang terjadi pada asset titipan tersebut (Arifin, 2003: 28).

Mengacu pada pengertian wadiah yad al-dhamanah, lembaga keuangan sebagai penerima titipan dapat memanfaatkan al-wadi‟ah

sebagai tujuan untuk giro, dan tabungan berjangka. Sebagai konsekuensinya semua keuntungan yang dihasilkan dari dana titipan

tersebut menjadi milik lembaga keuangan(termasuk penanggung semua kemungkinan kerugian). Sebagai imbalan, sipenitip mendapat jaminan keamanan terhadap hartanya, demikian juga fasilitas-fasilitas giro lainnnya

(Antonio, 1999: 121). Lembaga keuangan sebagai penerima titipan sekaligus juga pihak yang telah menanfaatkan dana tersebut, tidak dilarang

27

atau persentase secara advance, tetapi betul-betul merupakan kebijaksanaan dari lembaga keuangan tersebut.Bentuk-bentuk lain dari

aplikasi akad wadi‟ah ini, ada dibeberapa bentuk produk perbankan, jika dalam bank konvensional dikenal dengan adanya “giro”, tabungan dan

deposito, dalam bank konvensional ini prinsip operasionalnya menggunakan sistem bunga. Dan dalam bank syariah penghimpunan dananya juga disebut dengan giro, tabungan dan deposito.Sesuai dengan

namanya bank syariah prinsip operasionalnya yang digunakan juga secara syariah.

Dalam hal ini Dewan Syariah Nasionaltelah menggunakan fatwa yang menyatakan bahwa giro yang dibenarkan secara syariah adalah giro yang dijalankan berdasarkan prinsip wadi‟ah dan mudharabah (Karim,

2004: 265).

Prinsip wadi‟ah yang biasa diterapkan dalam lembaga keuangan

syariah adalah menggunakan wadi‟ah yad al-dhamanah, yang mana pihak yang dititipi bertanggung jawab atas keutuhan harta titipan sehingga ia

boleh memanfaatkan harta titipan tersebut (Karim, 2004: 97)

Dalam mengaplikasikan prinsip mudharabah, penyimpanan atau deposan bertindak sebagai shohibul maal (pemilik modal) dan lembaga

keungan sebagai mudharib (pengelola).

Ada dua jenis lembaga keuangan yaitu lembaga keuangan syariah

28

system bunga. Dalam hal bunga maka disitu terdapat pendapat mengenai bahwa lembaga keuangan non syariah masa kini berjalan dengan sistem

bunga, karena lembaga keuangan non syariah tesebut telah menetapkan jumlah bunga yang disodorkan di depan, hal itu,merupakan riba, maka

tidak berbeda bunga itu besar atau kecil (Tolib, 1993: 211).

Keuntungan yang diberikan oleh lembaga keungan non syariah dipandang riba, karena lembaga keungan non syariah tersebut

telahditetapkan terlebih dahulu, maka sebagai alternatifnya adalah diciptakan lembaga keuangan syariah.

Mendepositokan uang pada bank-bank ribawa, walaupun tanpa mengambil bunganya, tetap haram.Karena berarti membantu berlangsungnya pinjaman bunga yang dikeluarkan oleh lembaga keuangan

tersebut.Tetapi ada yang berpendapat boleh mendepositokan uang dilembaga keuangan non syariah walaupun tidak ada kepentingan

mendesak (Tolib, 1993: 218).

Sementara itu para ulama fiqh modern berselisih pendapat tentang

bunga, karena banyaknya nash dan bermacam ragamnya transaksi yang dijalankan oleh lembaga keuangan non syariah. Dalam pengertian seperti ini oleh sebagian ahli fiqh modern dipandang mutlak, sehingga mereka

mebenarkan pinjaman bunga. Tetapi sebagian lain mengharamkan hanya pada pinjaman konsumtif, karena dalam pinjaman jenis ini terjadi

29

mengelolanya untuk ha-hal yang menguntungkan dan menurut mereka membawa faidah (Tolib, 1993: 219).

C.Pengertian dan Konsep Bagi Hasil

Bagi hasil biasa dikenal dengan istilah profit sharing.Menurut kamus

ekonomi profit sharingberarti pembagian laba.Namun secara istilah profit sharing merupakan distribusi beberapa pembagian laba pada para pegawai dari

suatu perusahaan (Muhammad, 2001: 45).Bentuk-bentuk distribusi ini dapat

berupa bembagian laba akhir tahun, bonus prestasi dan lain sebagainya.

Dalam mekanisme keuangan syariah model bagi hasil ini berhubungan

dengan usaha pengumpulan dana (funding). Terutama yang berkaitan dengan produk penyertaan atau kerja sama usaha. Di dalam pengembangan produknya, dikenal dengan istilah shahibul maal dan mudharib. Shohibul maal merupakan

pemilik dana yang mempercayakan dananya kepada lembaga keuangan syariah (bank dan BMT) untuk dikelola sesuai dengan perjanjian. Sedangkan mudharib

merupakan sekelompok orang atau badan yang memperoleh dana untuk dijadikan modal usaha atau investasi.

Dalam sistem ini, BMT akan memerankan fungsi ganda. Pada tahap funding, ia akan berperan sebagai mudharib dan karenanya dana yang

terkumpul harus dikelola secara optimal. Namun pada financing, BMT akan

berperan selaku shahibul maal dan karenanya ia harus menginvestasikan dananya padausaha-usaha yang halal dan menguntungkan.

30

periode tertentu itu tidak dapat dijalankan kecuali harus ada laporan keuangan atau pengakuan yang terpercaya. Pada tahap perjanjian kerja sama ini disetujui

oleh para pihak, maka semua aspek yang berkaitandengan usaha harus disepakati dalam kontrak, agar antar pihak untuk saling mengingatkan.

1. Perbedaan Bagi Hasil dengan Bunga

Perbedaan yang mendasar antara sistem keungan konvensional dengan syariah terletak pada mekanisme memperoleh pendapatan.Yakni

bunga dan bagi hasil. Sehingga untuk memperjelas perbedaan keduanya, dibawah ini disajikan perbedaan antara bunga dan bagi hasil:

a. Bunga

1) Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

2) Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan

3) Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

4) Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang“booming”

5) Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama,

termasuk Islam.

31

1) Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi

2) Besarnya rasio bagi hasil berdasarkan jumlah keuntungan yang diperoleh

3) Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

4) Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5) Tidak ada yang meragukan keabsahan bagi hasil. 2. Faktor yang mempengaruhi bagi hasil

Kontrak bagi hasil (mudharabah) sangat dipengaruhi oleh beberapa

factor baik langsung maupun tidak langsung.Hal ini perlu dipahami oleh semua pihak supaya penerimaan hasil investasi yang diharapkan tidak

mengecewakan. Muhammad (2003) membedakan faktor itu menjadi dua yakni: langsung dan tidak langsung.

a. Faktor Langsung

Diantara faktor langsung yang dapat mempengaruhi tingkat bagi hasil meliputi : investment rate, jumlah dana yang tersedia, dan nisbah

bagi hasil.

1) Investment rate, merupakan prosentase aktual dana yang dapat

32

terhimpun diinvestasikan, berarti 20% di cadangkan untuk memenuhi kebutuhan likuiditas.

2) Jumlah dana yang tersedia intuk diinvestasikan merupakan jumlah dana dari berbagai sumber yang dapat diinvestasikan. Dana tersebut

dapat dihitung dengan menggunakan salah satu metode; rata-rata saldo minimum bulanan dan rata-rata total saldo, investment ratedikalikan dengan jumlah dana yang tersedia akan menghasilkan

jumlah dana yang actual yang digunakan.

3) Nisbah (profit sharing ratio) merupakan porsi pembagian hasil usaha

a)Nisbah ditetapkan diawal akad/perjanjian

b)Nisbah satu BMT dengan BMT lainnya dapat berbeda, begitu juga antara debitur yang satu dengan yang lain.

c)Nisbah juga berbeda dari satu produk dengan produk lain.

d)Nisbah juga dapat berbeda anatara deposito dengan jangka waktu

yang berbeda. b. Faktor tidak langsung

Faktor tidak langsung yang mempengaruhi tingkat bagi hasil meliputi; penentuan butir pendapatan dan biaya serta kebijakan akuntansi.

1) Penentuan biaya dan pendapatan

Shahibul dan mudharib akan melakukan share baik dalam

33

dikurangi biaya dapat juga pendapatan kotor.Jika senua biaya ditanggung BMT maka hal ini disebut revenue sharing.

2) Kebijakan akuntansi

Bagi hasil akan dibayarkan sesuai dengan kebijkan

34 BAB III

LAPORAN OBJEK

A.Sejarah KSPPS BMT Alfa Dinar

1. Sejarah Berdirinya

KJKS BMT Alfa Dinar didirikan pada 01 Juni 2003 oleh aktivis Masjid dan penggiat ekonomi Islam di kabupaten

Karanganyar.Kesepakatan rapat pendirian BMT bahwa peserta rapat bersedia menjadi Anggota Pendiri BMT dengan keputusan rapat sebagai

berikut:

a. Mengesahkan Anggaran Dasar.

b. Memilih dan menetapkan Pengurus serta menunjuk:

(1) Ketua, Drs. Jularso;

(2) Sekretaris, Mulyadi, A.Ma.Pd;

(3) Bendahara, Parmanto.

Yang diberi kuasa penuh oleh Rapat Anggota untuk

menandatangani Anggaran Dasar dan pengajuan Akta Pendirian Koperasi.

c. Menetapkan Nama Koperasi yaitu Koperasi Serba Usaha Syariah Alfa

Dinar (KSU Syariah Alfa Dinar).

d. Menetapkan Alamat Jln. Lawu No.95 Dk. Tegalasri, Kl. Bejen Kec.

35