BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Laporan Keuangan

Laporan keuangan bagi suatu perusahaan merupakan alat penguji untuk menentukan atau menilai posisi keuangan perusahaan. Menurut Baridwan (1997) laporan keuangan merupakan ringkasan dari transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh pihak manajemen dengan tujuan untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pemilik perusahaan.

Dalam Standar Akuntansi Keuangan (SAK, 2010) menjelaskan bahwa laporan keuangan merupakan bagian proses pelaporan keuangan. Laporan keuangan meliputi neraca, laporan laba-rugi, laporan posisi perubahan modal, catatan dan laporan lain serta materi penjelas yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul-skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis, serta pengungkapan pengaruh perubahan harga.

pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aset, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, dan arus kas.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan menjadi berguna bagi pemakai laporan keuangan. Terdapat 4 (empat) karakteristik pokok laporan keuangan, yaitu (SAK, 2010):

1. Dapat dipahami

Kualitas penting informasi yang dapat ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, membantu mengkoreksi hasil evaluasi mereka di masa lalu.

3. Keandalan

kesalahan material, dan dapat diandalkan oleh pemakainya sebagai penyajian yang tulus atau jujur (faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Informasi tersebut secara potensial dapat menyesatkan.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan perusahaan.

Kendala informasi yang relevan dan andal adalah tepat waktu, keseimbangan biaya dan manfaat, dan keseimbangan diantara karakteristik kualitatif. Tepat waktu berkaitan dengan penundaan yang tidak semestinya dalam laporan keuangan yang berakibat informasi kehilangan relevansinya. Keseimbangan biaya manfaat berkaitan dengan biaya yang dikeluarkan dalam penyusunan laporan keuangan dan manfaat yang diperoleh dari laporan keuangan tersebut. Keseimbangan diantara karakteristik kualitatif, dimana penggunaan karakteristik kualitatif harus seimbang, tidak boleh saling dikalahkan.

2.1.2 Pelaporan Keuangan

Financial Accounting Standards Board (Hendriksen dan Van Breda, 2000) meringkaskan bahwa tujuan-tujuan pelaporan keuangan adalah sebagai berikut:

a. Pelaporan keuangan harus menyediakan informasi yang berguna bagi investor dan kreditor dan pemakai lain yang sekarang dan yang potensial mengambil keputusan rasional untuk investasi, kredit dan yang serupa. b. Pelaporan keuangan harus menyediakan informasi guna membantu

investor dan kreditor dan pemakai lain yang sekarang dan yang potensial dalam menetapkan jumlah, waktu, dan ketidakpastian penerimaan kas prospektif dari deviden atau bunga dan hasil dari penjualan, penarikan, atau jatuh tempo surat berharga atau pinjaman.

c. Pelaporan keuangan harus menyediakan informasi mengenai sumber daya ekonomi dari satuan usaha, tuntutan terhadap sumberdaya tersebut (kewajiban satuan usaha itu untuk mentransfer sumber daya ke satuan usaha lain dan modal pemilik), dan pengaruh transaksi, kejadian, dan situasi yang mengubah sumberdaya dan tuntutannya pada sumberdaya tersebut.

jenis informasi yang dapat diberikan oleh pelaporan keuangan (Belkaoui, 2006).

Pelaporan keuangan diharapkan memberi informasi mengenai kinerja keuangan perusahaan selama suatu periode dan bagaimana manajemen dari sebuah perusahaan menggunakan tanggung jawab pengurusannya kepada pemilik. Pelaporan keuangan tidak dirancang untuk mengukur nilai dari perusahaan bisnis secara langsung, namun informasi yang disajikannya mungkin dapat membantu bagi mereka yang ingin memperkirakan nilainya.

2.1.3 Ketepatan Waktu

Menurut SAK (2010) bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Informasi yang relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang akan diambil.

(1979), Gordon dan Nrayana (1984) dalam Septriana (2010) menyatakan informasi tepat waktu juga akan mendukung manajer menghadapi ketidakpastian yang terjadi dalam lingkungan kerja mereka.

Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut (Baridwan, 2007). Menurut Ang (1997) dalam Respati (2004) menyatakan informasi yang tepat waktu berarti jangan sampai informasi yang disampaikan sudah basi atau sudah menjadi rahasia umum.

Dyer dan McHugh (1975) dalam Respati (2004) menggunakan tiga kriteria keterlambatan dalam penelitiannya : (1) preleminary lag : interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhirpreleminaryoleh bursa; (2)auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani; (3) total lag : interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

langsung, para investor mungkin menanggapi keterlambatan tersebut sebagai sinyal yang buruk bagi perusahaan. Secara langsung, sebagai contoh di pasar modal Indonesia pada tahun 2009, perusahaan-perusahaan publik yang melanggar prinsip keterbukaan informasi dengan tidak menyampaikan laporan keuangan tahunan tepat waktu telah dikenakan sanksi administrasi dan denda.

2.1.4 Debt to Equity Ratio(DER)

Debt to equity ratio dikenal juga sebagai rasio financial leverage. Menurut Weston dan Copeland (1995) dalam Septriana (2010) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan hutang. Perusahaan yang mempunyai leverage tinggi berarti sangat bergantung pada pinjaman luar untuk membiayai aktivanya. Sedangkan perusahaan yang mempunyai leverage rendah lebih banyak membiayai investasinya dengan modal sendiri.

2.1.5 Profitabilitas

Profitabilitas merupakan rasio rentabilitas yang menunjukkan keberhasilan perusahaan di dalam menghasilkan keuntungan (Ang, 1997). Santoso (1995) dalam Respati (2004) menyatakan bahwa profitabilitas suatu perusahaan mencerminkan tingkat efektifitas yang dicapai oleh suatu operasional perusahaan.

Profitabilitas menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan sehingga dapat dikatakan bahwa profit merupakan berita baik (good news) perusahaan (Kartikasari dan Ifada, 2010). Dengan demikian perusahaan yang mampu menghasilkanprofitakan cenderung lebih tepat waktu dalam menyampaikan pelaporan keuangannya dibandingkan perusahaan yang mengalami kerugian.

Return on Asset (ROA) biasanya disebut sebagai hasil pengembalian atas total aktiva. ROA yang digunakan diukur dengan membagi laba bersih dengan total aktiva (Weston dan Copeland, 1995).

2.1.6 Ukuran Perusahaan (Size)

Septriana (2010) menyatakan bahwa perusahaan besar lebih konsisten untuk tepat waktu dibandingkan dengan perusahaan kecil dalam menginformasikan laporan keuangannya.

Semakin besar ukuran perusahaan, maka semakin banyak pula informasi yang terkandung didalamnya. Pihak manajemen harus mengolah informasi tersebut dengan baik untuk dilaporkan pada pihak yang berkepentingan. Hal ini mencerminkan keadaan dari kondisi perusahaan, apabila pihak manajemen tidak bisa mengolah informasi dengan baik, maka pihak-pihak berkepentingan yang menggunakan laporan keuangan akan memandang bahwa kinerja perusahaan itu buruk. Jika hal itu terjadi, maka eksistensi perusahaan tidak akan bisa bertahan lama.

Karena adanya asumsi going concern, dimana perusahaan didirikan untuk jangka waktu panjang, maka perusahaan akan memperoleh tekanan untuk mengolah informasi yang ada untuk dilaporkan pada pihak-pihak yang berkepentingan. Semakin besar ukuran perusahaan, maka semakin banyak informasi yang terkandung didalam perusahaan dan tekanan untuk mengolah informasi tersebut, sehingga pihak manajemen akan memiliki kesadaran yang tinggi mengenai informasi untuk mempertahankan eksistensi perusahaan.

2.1.7 Umur Perusahaan (Age)

tua cenderung untuk lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup.

Perusahaan dengan umur lebih tua, memiliki banyak pengalaman mengenai berbagai masalah yang berkaitan dengan pengolahan informasi dan cara mengatasinya. Perusahaan juga telah merasakan perubahan-perubahan yang telah terjadi selama kegiatan operasinya, sehingga perusahaan cenderung memiliki fleksibilitas dalam menangani perubahan yang akan terjadi. Hal tersebut membuat perusahaan mampu menyajikan laporan keuangan lebih tepat waktu.

Siklus hidup perusahaan secara eksplisit mempunyai tujuan jangka panjang perusahaan adalah menghasilkan keuntungan finansial kepada investor dan meningkatkan kinerja perusahaan. Untuk itu, diperlukan capability informasi yang dapat menyediakan informasi yang tepat waktu dalam perspektif pembelajaran dan pertumbuhan suatu perusahaan (Kaplan dan Norton, 1996).

Owusu dan Ansah (2000) menyatakan ketika sebuah perusahaan berkembang dan para akuntannya belajar lebih banyak masalah pertumbuhan, menyebabkan penundaan yang luar biasa dapat diminimalisasikan.

2.1.8 Kepemilikan Pihak Dalam (Insider Ownership)

2010). Manajerial akan lebih bertanggung jawab dalam mengelola perusahaan karena adanya intuisi memiliki perusahaan, sehingga akan mempengaruhi kinerja pihak manajemen menjadi semakin baik. Manajemen dengan kinerja yang lebih baik akan mampu menyampaikan pelaporan keuangannya secara tepat waktu.

Jensen dan Meckling (1976) dalam Evanori (2005) mengatakan perlunya peningkatan kepemilikan manajerial dalam perusahaan sehingga manajer akan bertindak secara hati-hati karena mereka ikut menanggung konsekuensi atas tindakannya. Dengan adanya kepemilikan saham oleh manajer akan memotivasi mereka untuk menciptakan kinerja perusahaan secara optimal. Perusahaan yang memiliki konsentrasi kepemilikan pada pihak dalam (insider ownership) akan memiliki kinerja yang lebih baik dibandingkanoutsider ownership.

2.1.9 Kualitas Auditor

laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama (Mulyadi, 2002).

Suatu laporan keuangan atau informasi akan kinerja perusahaan harus dapat disajikan dengan akurat dan terpercaya. Oleh karena itu, perusahaan kemudian menggunakan jasa kantor akuntan publik (KAP) untuk melaksanakan pekerjaan audit terhadap laporan keuangan perusahaan. De Angelo (1981) dalam Annisa (2004) mendefinisikan kualitas auditor sebagai gabungan probabilitas pendeteksian dan pelaporan kesalahan laporan keuangan yang material. De Angelo menyimpulkan bahwa Kantor Akuntan Publik yang lebih besar, kualitas audit yang dihasilkan juga lebih baik. Auditor berkualitas merupakan berita baik bagi investor, sehingga manajemen akan segera menyampaikan laporan keuangan yang diaudit oleh Kantor Akuntan Publik yang memiliki reputasi baik.

2.2 Kerangka Pemikiran

perusahaan yang tidak tepat waktu atau terlambat dalam menyampaikan laporan keuangan tahunan perusahaannya, hal ini karena ada beberapa faktor yang mempengaruhinya.

Debt to equity ratiomerupakan rasio yang digunakan untuk mengukur tingkat leverage yaitu perbandingan liability (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan. Tingginya rasio debt to equitymencerminkan tingginya risiko keuangan perusahaan. Tingginya risiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok maupun bunganya. Pihak manajemen cenderung akan menunda penyampaian laporan keuangan yang berisi berita buruk.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, asset, dan modal saham tertentu. Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi perusahaan untuk menghasilkan laba bagi perusahaanya. Perusahaan yang mengumumkan rugi atau tingkat profitabilitas yang rendah maka akan membawa reaksi yang negatif dari pasar dan turunnya penilaian atas kinerja atas perusahaannya. Sedangkan pada perusahaan yang mengumumkan labanya akan berdampak positif terhadap penilain pihak lain atas kinerja perusahaan.

dihadapi perusahaan yang berkaitan dengan operasinya. Perusahaan yang memiliki ukuran besar akan melaporkan informasi keuangan auditnya secara tepat, dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dan pemerintah. Sebaliknya perusahaan yang memiliki ukuran yang lebih kecil mungkin akan memperlambat penyampaian informasi keuangan auditnya karena pengawasan yang dilakukan tidak terlalu ketat.

Berdasarkan keterkaitan dengan tujuan keuangan dalam siklus hidup perusahaan secara eksplisit bahwa tujuan jangka panjang perusahaan adalah untuk menghasilkan keuntungan finansial kepada investor dan meningkatkan kinerja perusahaan. Perusahaan mapan yang memiliki umur lebih cenderung untuk menjadi terampil dalam pengumpulan, pemrosesan dan output informasi ketika diperlukan karena pengalaman belajar.

Kesempatan manajerial yang sekaligus berfungsi sebagai pemilik dapat mencegah munculnya masalah agency. Hal ini disebabkan oleh kepemilikan manajer akan menyelaraskan kepentingan antara manajer dengan pemilik lainnya, dan kepemilikan perusahaan oleh manajer juga akan mengarahkan keleluasaan manajer pada proses konsistensi dengan kepentingan pemilik.

insentif lebih untuk mendeteksi dan melaporkan masalah yang terdapat pada perusahaan yang diauditnya. Pemeriksaan secara objektif atas laporan keuangan suatu perusahaan dengan tujuan untuk menentukan apakah laporan keuangan tersebut disajikan secara wajar, dalam hal semua yang material, posisi keuangan dan hasil usaha perusahaan tersebut (Mulyadi,2002).

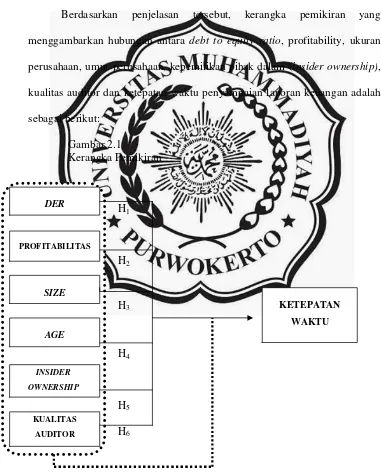

Berdasarkan penjelasan tersebut, kerangka pemikiran yang menggambarkan hubungan antara debt to equity ratio, profitability, ukuran perusahaan, umur perusahaan, kepemilikan pihak dalam (insider ownership), kualitas auditor dan ketepatan waktu penyampaian laporan keuangan adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran

H1

H2

H3

H4

H5

H6 DER

PROFITABILITAS

SIZE

AGE

INSIDER

OWNERSHIP

KUALITAS AUDITOR

KETEPATAN

2.3 Hipotesis Penelitian

Berdasarkan kerangka pemikiran diatas, maka untuk menjawab masalah yang diidentifikasi dalam masalah ini dirumuskan hipotesis sebagai berikut :

H1 : Debt to equity ratio (DER) secara parsial berpengaruh signifikan

terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H2 : Profitabilitas secara parsial berpengaruh signifikan terhadap

ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H3 : Ukuran perusahaan (size) secara parsial berpengaruh signifikan

terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H4 : Umur perusahaan (age) secara parsial berpengaruh signifikan

terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H5 : Kepemilikan pihak dalam perusahaan (insider ownership) secara

parsial berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H6 : Kualitas auditor secara parsial berpengaruh signifikan terhadap