RELIGIUSITAS SEBAGAI VARIABEL MODERASI

(Studi Kasus pada PT. Bank Tabungan Negara Syariah

Kantor Cabang Surakarta)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANIK WIDYASTUTI

NIM 213-14-313

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

RELIGIUSITAS SEBAGAI VARIABEL MODERASI

(Studi Kasus pada PT. Bank Tabungan Negara Syariah

Kantor Cabang Surakarta)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANIK WIDYASTUTI

NIM 213-14-313

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO

Ketika kamu lelah istirahatlah jangan pernah berhenti,

apalagi berbalik arah

perjalananmu masih panjang

ingatlah tujuanmu adalah puncak (Anik Widyastuti)

IF YOU CAN DREAM IT

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk:

Allah SWT yang telah memberikan kelancaran dan kemudahan dalam penyelesaian

skripsi ini

Kedua orang tua saya tercinta Bapak Sukiman dan Ibu Zakiyah, orang yang

paling berjasa dalam hidup saya, terima kasih telah menjadi pahlawan dalam

hidup saya.

Kakak dan adik saya tercinta Siti Khoiriyah, Joko Yulianto, Retno Ariyanti

dan Kanaya yang telah memberikan semangat dan dukungan dalam

penyelesaian skripsi ini

Bapak Qi Mangku B,Lc., M.S.I. selaku pembimbing yang telah meluangkan

waktu untuk membimbing penulis serta selalu memberikan arahan dan

masukan untuk penyelesaian skripsi ini

Bapak Omar Sa’id Padmanegara. ST.,M.Kom yang telah membantu penulis

dalam penyelesaian skripsi ini

Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

selalu membimbing dan mengajarkan banyak ilmu sampai skripsi ini dapat

terselesaikan

Sahabat seperjuangan saya Nila Selviana, Rezza Resita, Desi Kurniawati, Liliana

Risti Dian Supriyanto, Suci Putri Ayu, Rida Arsita, Maiminna yang telah membantu

penulis dalam penyelesaian skripsi ini

Saudara, teman, sahabat AM Mapala Mitapasa XX Gembis, Lintah, Cip, Warot,

Perot, Pedal, Om, Sangeng, Cecek

Teman-teman seperdosbingan dan seluruh keluarga besar S1 Perbankan Syariah

KATA PENGANTAR

Bismillahirrohmanirrahim

Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyanyang,

Puji syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat, taufik, serta

hidayah-Nya, penulis senantiasa diberikan kemudahan, baik dari segi teknis, materi,

tenaga, maupun pikiran dalam menyelesaikan skripsi yang berjudul “Pengaruh

Advertising, Personal Selling, dan Direct Marketing terhadap Keputusan

Pengambilan KPR iB dengan Religiusitas sebagai Variabel Moderasi (Studi Kasus

pada PT Bank Tabungan Negara Kantor Cabang Syariah Surakarta)”. Sholawat dan

salam semoga terlimpahkan kepada junjungan kita Nabi Muhammad SAW, keluarga,

sahabat, dan seluruh ummatnya.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Strata I Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Salatiga. Penyusunan skripsi ini tidak terlepas dari

bantuan berbagai pihak. Oleh karena itu dalam kesempatan ini, penyusun ingin

menyampaikan terima kasih yang dalam kepada pihak-pihak yang telah membantu

penulis dalam menyelesaikan skripsi ini, pihak-pihak tersebut adalah:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan

3. Ibu Fetria Yudiana. M.Si., selaku Ketua Program Studi Perbankan Syariah S1.

4. Bapak Qi Mangku Bahjatullah, Lc., M.Si., selaku dosen pembimbing yang

senantiasa membimbing, mengajari, dan mengarahkan sehingga skripsi ini

dapat terselesaikan dengan baik.

5. Bapak Omar Sa’id Padmanegara. ST.,M.Kom yang telah membantu penulis

dalam penyelesaian skripsi ini.

6. Bapak Adi Susbiyanto selaku Branch Manager Bank BTN Syariah Kantor

Cabang Surakarta yang memberikan ijin untuk melakukan penelitian ini.

7. Kepada orang yang paling saya sayang, Bapak Sukiman dan Ibu Zakiyah,

kakak-kakakku tercinta, serta seluruh keluarga atas segala dukungan doa dan

semangatnya.

8. Semua sahabat-sahabat saya tercinta yang telah menemani sejak awal semester

hingga saat ini.

9. Saudara, teman, sahabat AM Mapala Mitapasa XX yang selalu menjadi pelipur

lara dalam keadaan suka maupun duka.

10. Semua pihak yang telah membantu, mendukung, serta memberi semangat

kepada penulis dalam menyelesaikan skripsi ini.

Salatiga, 10 September 2018

ABSTRAK

Widyastuti, Anik. 2018. Pengaruh Advertising, Personal Selling, dan Direct Marketing terhadap Keputusan Pengamilan KPR iB dengan Religiusitas sebagai Variabel Moderasi (Studi Kasus pada PT. Bank Tabungan Negara

Syariah Kantor Cabang Surakarta). Skripsi, Fakultas Ekonomi dan Bisnis

Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Qi Mangku Bahjahtullah, Lc, M.S.I.

Penelitian ini betujuan untuk mengetahui pengaruh advertising, personal

selling, dan direct marketing terhadap keputusan pengambilan KPR iB pada Bank

Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta dengan religisuitas sebagai variabel moderasi. Dengan menggunakan metode kuantitatif dan menyebar kuesioner kepada nasabah Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta. Sampel yang digunakan sebanyak 133 responden dengan menggunakan teknik purposive sampling. Data yang diperoleh diolah dengan menggunakan alat bantu SPSS versi 21. Analisis data dalam pengujian ini berupa uji validitas, reabilitas, uji regresi linier berganda, uji t test, F test, uji koefisien determinasi R2, dan uji asumsi klasik.

Berdasarkan hasil uji yang dilakukan, pertama, nilai t hitung sebesar -1,876 lebih kecil dari t tabel 1,978 dan nilai signifkansi advertising sebesar 0,063 > 0,05 maka advertising berpengaruh negatif dan tidak signifikan terhadap keputusan pembelian. Kedua, nilai t hitung sebesar -1,931lebih kecil dari t tabel 1,978 dan nilai signifikansi personal selling sebesar 0,056 > 0,05, maka berpengaruh negative dan tidak signifikan terhadap keputusan pembelian. Ketiga, nilai t hitung sebesar 7,295 lebih besar dari t tabel 1,978 dan nilai signifikansi sebesar 0,000 < 0,05, maka direct

marketing berpengaruh positif dan signifikan terhadap keputusan pembelian.

Keempat, koefisien interaksi advertising dengan religiusitas menunjukkan

signifikansi sebesar 0,059 > 0,05, dengan demikian variabel religiusitas tidak memoderasi hubungan advertising terhadap keputusan pembelian. Kelima, koefisien interaksi personal selling dengan religiusitas menunjukkan signifikansi sebesar 0,195 > 0,05, dengan demikian personal selling tidak memoderasi hubungan personal

selling terhadap keputusan pembelian. Keenam, koefisien interaksi direct marketing

dengan religiuistas menunjukkan signifikansi sebesar 0,185 > 0,05, maka religiusitas tidak memoderasi hubungan direct marketing terhadap keputusan pembelian.

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN... Error! Bookmark not defined. PERNYATAN KEASLIAN TULISAN ... iv

MOTTO... v

E. Sistematika Penulisan ... 9

BAB II ... 10

LANDASAN TEORI ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori ... 19

1. Periklanan (advertising) ... 19

2. Penjualan perseorangan (Personal Selling) ... 21

3. Pemasaran langsung (Direct Marketing)... 22

5. Religiusitas ... 25

C. Kerangka Penelitian ... 31

D. Hipotesis ... 31

BAB III... 37

METODE PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Lokasi dan Waktu Penelitian ... 37

C. Populasi dan Sampel ... 38

D. Teknik Pengumpulan Data ... 39

E. Skala Pengukuran ... 40

F. Definisi Konsep dan Operasional ... 41

G. Instrumen Penelitian ... 44

F. Uji Instrumen Penelitian ... 47

G. Alat Analisis ... 57

BAB IV ... 58

ANALISIS DATA ... 58

A. Deskripsi Objek Penelitian ... 58

1. Profil Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta ... 58

2. Visi Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta ... 59

3. Misi Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta ... 59

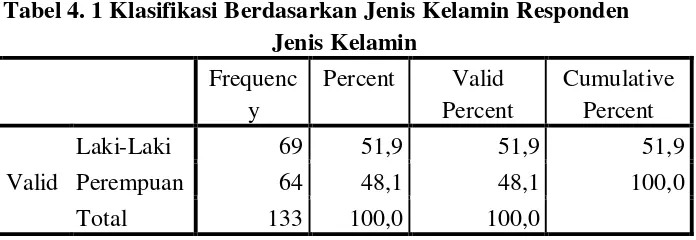

B. Gambaran Umum Responden ... 59

1. Profil responden berdasarkan jenis kelamin... 60

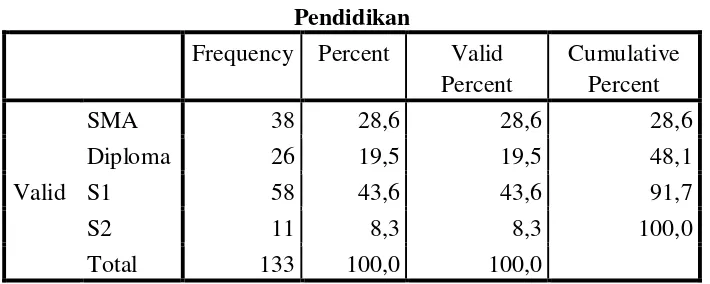

2. Profil responden berdasarkan pendidikan ... 60

3. Profil Responden berdasarkan pekerjaan ... 61

4. Profil responden berdasarkan pendapatan ... 62

C. Analisis Data ... 63

1. Uji instrument ... 63

3. Uji statistik ... 73

4. Uji Regresi Linier Berganda ... 76

5. Uji Moderasi ... 79

D. Pembahasan Hasil Penelitian ... 83

BAB V ... 90

PENUTUP ... 90

A. Kesimpulan ... 90

B. Saran ... 91

DAFTAR PUSTAKA ... 93

DAFTAR TABEL

Tabel1. 1 Jumlah Penduduk Kota Surakarta ... 2

Tabel 2. 1 Research Gap dan Penelitian Terdahulu ... 16

Tabel 3. 1 Tabel Skala... 41

Tabel 3. 2 Operasional Variabel ... 42

Tabel 3. 3 Indikator Instrumen Penelitian ... 45

Tabel 4. 1 Klasifikasi Berdasarkan Jenis Kelamin Responden ... 60

Tabel 4. 2 Klasifikasi Berdasarkan Tingkat Pendidikan Responden ... 61

Tabel 4. 3 Klasifikasi Berdasarkan Pekerjaan Responden ... 61

Tabel 4. 4 Klasifikasi Berdasarkan Pendapatan Responden ... 62

Tabel 4. 5 Hasil Uji Validitas ... 63

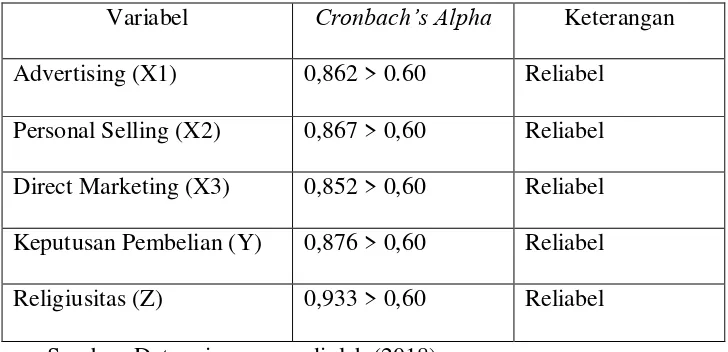

Tabel 4. 6 Hasil Uji Reabilitas ... 65

Tabel 4. 7 Hasil Uji Multikolinieritas ... 67

Tabel 4. 8 Hasil uji Kolmogorov-Smirnov... 71

Tabel 4. 9 Hasil Uji Determinasi (R2) ... 73

Tabel 4. 10 Hasil Uji F (Simultan) ... 74

Tabel 4. 11 Hasil Uji t (Uji Parsial) ... 75

Tabel 4. 12 Hasil Uji Regresi Linier Berganda ... 77

Tabel 4. 13 Hasil Uji Regresi MRA I ... 79

Tabel 4. 14 Hasil Uji Regresi MRA II ... 81

Tabel 4. 15 Hasil Uji Regresi MRA III ... 82

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Konsep Penelitian ... 31

Gambar 4. 1 Histogram ... 69

Gambar 4. 2 Normal P-P Plot of Regression Strandarized Residual ... 69

DAFTAR LAMPIRAN

Lampiran 1 : SK Pembimbing

Lampiran 2 : Surat Permohonan Izin Penelitian

Lampiran 3 : Surat Keterangan Penelitian

Lampiran 4 : Lembar Konsultasi Pembimbing

Lampiran 5 : Lembar Kuesioner

Lampiran 6 : Data Mentah Kuesioner

Lampiran 7: Gambaran Umum Responden

Lampiran 8 : Hasil Uji Validitas

Lampiran 9 : Hasil Uji Reliabilitas

Lampiran 10 : Uji Statistik

Lampiran 11 : Uji Asumsi Klasik

Lampiran 12 : Pernyataan keaslian tulisan dan kesediaan di publikasi

A. Latar Belakang Masalah

Perumahan adalah kumpulan rumah sebagai bagian dari permukiman,

baik perkotaan maupun pedesaan, yang dilengkapi dengan prasarana, sarana,

utilitas umum sebagai hasil upaya pemenuhan rumah yang layak huni. Menurut

Undang-Undang Republik Indonesia Nomor 1 Tahun 2011 Tentang Perumahan

dan Kawasan Permukiman, setiap orang berhak hidup sejahtera lahir dan batin,

bertempat tinggal, dan mendapatkan lingkungan hidup yang baik dan sehat, yang

merupakan kebutuhan dasar manusia, dan yang mempunyai peran yang sangat

strategis dalam pembentukan watak serta kepribadian bangsa sebagai salah satu

upaya membangun manusia Indonesia seutuhnya, berjati diri, mandiri, dan

produkif. Negara bertanggung jawab melindungi segenap bangsa Indonesia

melalui penyelenggaraan perumahan dan kawasan permukiman agar masyarakat

mampu bertempat tinggal serta menghuni rumah yang layak dan terjangkau di

dalam perumahan yang sehat, aman, harmonis, dan berkelanjutan di seluruh

wilayah Indonesia.

Pemenuhan kebutuhan akan perumahan mempunyai peranan penting bagi

kehidupan dan kesejahteraan masyarakat, selain kebutuhan akan sandang,

pangan, pendidikan, dan kesehatan. Perumahan menjadi kebutuhan dengan

lahan untuk pemukiman yang terbatas menjadikan masalah perumahan menjadi

masalah yang kompleks.

Berdasarkan data dari Badan Pusat Statistik (BPS), pemenuhan kebutuhan

rumah tinggal milik sendiri untuk rumah tangga di Indonesia tahun 2017 baru

terpenuhi sebesar 79,61%, sedangkan sisanya 20,39% rumah tangga di Indonesia

belum memiliki rumah sendiri, dimana mereka memenuhi kebutuhan hunian

dengan mengontrak rumah, menempati rumah dinas, menempati rumah orang

tua, dan berbagai cara lainnya. (www.bps.go.id)

Semakin meningkatnya jumlah penduduk di Indonesia khususnya di

Surakarta, terbukti dengan adanya data dari Dispendukcapil Kota Surakarta

mulai tahun 2014 sampai tahun 2017. Dengan adanya hal tersebut menyebabkan

masalah yang berkaitan dengan tempat tinggal. Tingginya biaya pembangunan

sebuah rumah, sulitnya mencari lahan pemukiman, semakin meningkatnya

tingkat kebutuhan membuat masyarakat sulit untuk membeli rumah secara tunai.

Tabel1. 1 Jumlah Penduduk Kota Surakarta

No Tahun Jumlah Penduduk

1. 2014 552.650

2. 2015 552.930

3. 2016 570.876

4. 2017 562.801

Dengan adanya hal tersebut, perbankan mulai mengembangkan produk

pelayanan perumahan dengan wujud kepemilikan rumah (KPR). Dengan semakin

tingginya tingkat kebutuhan, membuat masyarakat sulit membeli rumah secara

tunai. Bank BTN merupakan Badan Usaha Milik Negara Indonesia yang

berbentuk perseroan terbatas dan bergerak di bidang jasa keuangan perbankan.

Bank BTN ditunjuk oleh pemerintah Indonesia pada tanggal 29 Januari 1974

melalui Surat Menteri Keuangan RI No.B-49/MK/1/1974 sebagai wadah

pembiayaan proyek perumahan untuk rakyat. Sejalan dengan tugas tersebut,

maka mulai 1976 mulailah realisasi KPR pertama kalinya oleh Bank BTN di

negeri ini. Waktu demi waktu akhirnya terus mengantar Bank BTN sebagai salah

satunya bank yang mempunyai konsentrasi penuh dalam pengembangan bisnis

perumahan di Indonesia melalui dukungan KPR BTN. (www.btn.co.id)

Semakin banyaknya bank competitor yang ikut mengembangkan bisnis

KPR yang memiliki prospek dan pangsa pasar yang menjanjikan, menyebabkan

KPR BTN semakin bersaing ketat. Dengan adanya hal ini, pemasar dituntut

untuk memperkenalkan dan mempromosikan kepada masyarakat. Untuk

memperkenalkan produk tersebut, Bank BTN Syariah perlu melakukan promosi

kepada nasabah maupun calon nasabah dengan Advertising (Periklanan),

Personal Selling (Penjualan Pribadi), Direct Marketing (Penjualan Langsung)

agar dapat mengambil keputusan untuk meningkatkan penjualan produk

Religiusitas adalah bagian dari sub budaya pada kelompok social yang

juga merupakan factor yang mempengaruhi keputusan pembelian. Seperti yang

dijelaskan Schiffman dan Kanuk (2007) dalam Asraf (2014) menyebutkan para

anggota semua kelompok agama kadang-kadang mengambil keputusan membeli

dipengaruhi oleh identitas agama (religiusitas) agama mereka.

Berdasarkan kajian literature ditemukan bahwa pengaruh variabel

Advertising, Personal Selling, dan Direct Marketing terhadap keputusan belum

bersifat universal. Masih ditemukannya gap yang menyangkut hubungan variabel

tersebut. Diantara para peneliti menemukan adanya hasil yang berbeda-beda.

Penelitian tentang Advertising terhadap keputusan dilakukan oleh Maisya (2013)

dan Rawung (2015) menyatakan bahwa periklanan berpengaruh signifikan

terhadap keputusan nasabah. Hasil penelitian tersebut menunjukkan inkonsistensi

hasil dimana Darna dan Wardani (2013) menyatakan bahwa periklanan tidak

berpengaruh signifikan terhadap keputusan.

Penelitian tentang pengaruh personal selling terhadap keputusan

dilakukan oleh Faisal, dkk (2016) dan Chantya (2016) menyatakan bahwa

personal selling berpengaruh signifikan terhadap keputusan. Hasil penelitian

tersebut menunjukkan inkonsistensi hasil dimana menurut Imansyah, dkk (2015),

Darna dan Wardani (2013) menyatakan bahwa personal selling tidak

berpengaruh signifikan terhadap keputusan. Hal tersebut didukung dengan

penelitian menurut Maghfiroh (2017) bahwa personal selling tidak berpengaruh

Penelitian tentang pengaruh direct marketing terhadap keputusan

dilakukan oleh Faisal, dkk (2016) dan Hilda (2017) menyatakan bahwa direct

marketing berpengaruh positif terhadap keputusan. Hasil penelitian tersebut

menunjukkan inkonsistensi hasil bahwa menurut Imansyah, dkk (2015), Rawung

(2015) dan Farid (2013) menunjukkan bahwa direct marketing tidak berpengaruh

signifikan terhadap keputusan.

Menurut Baron dan Kenny (1986) variable moderasi merupakan variabel

yang mampu memperjelas hubungan dua variabel atau lebih yang belum bersifat

konklusif atau universal dimana variabel moderasi akan memperkuat atau

memperlemah pengaruh suatu variabel terhadap variabel lainnya. Objek yang

dibahas dalam penelitian ini erat kaitannya dengan religiusitas. Dimana

religiusitas merupakan variabel lingkungan yang tidak dapat dikendalikan oleh

pemasar namun pernah diteliti pengaruhnya terhadap keputusan dan hasilnya

positif dan signifikan. Sesuai dengan teori kontingensi bahwa memenuhi syarat

untuk dijadikan sebagai variabel moderating terhadap hubungan antar variabel.

Oleh karena itu, dalam penelitian ini selain membuktikan kebenaran hasil

penelitian-penelitian sebelumnya, penulis juga menambahkan variabel

moderating yaitu religiusitas yang akan memperkuat atau memperlemah variabel

Advertising, Personal Selling, Direct Marketing terhadap keputusan sebagai hal

baru yang ingin di uji.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

Terhadap Keputusan Pengambilan KPR iB dengan Religiusitas sebagai

Variable Moderasi (Studi Kasus pada PT Bank Tabungan Negara Syariah

Kantor Cabang Surakarta). Penelitian ini bertujuan untuk mengetahui

pengaruh Advertising, Personal Selling, Direct Marketing terhadap keputusan

dengan religiusitas sebagai moderasinya apakah memperkuat atau memperlemah.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah

penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh advertising terhadap keputusan pengambilan KPR iB

di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta?

2. Bagaimana pengaruh personal selling terhadap keputusan pengambilan KPR

iB di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta?

3. Bagaimana pengaruh direct marketing terhadap keputusan pengambilan

KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor Cabang

Surakarta?

4. Bagaimana pengaruh advertising terhadap keputusan pengambilan KPR iB

di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta dengan

Religiusitas sebagai variabel moderasi?

5. Bagaimana pengaruh personal selling terhadap keputusan pengambilan KPR

iB di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta

6. Bagaimana pengaruh direct marketing terhadap keputusan pengambilan

KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor Cabang Surakarta

dengan Religiusitas sebagai variabel moderasi?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut, maka tujuan

dari penelitian ini adalah :

1. Untuk mengetahui pengaruh advertising terhadap keputusan pengambilan

KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor Cabang

Surakarta.

2. Untuk mengetahui pengaruh personal selling terhadap keputusan

pengambilan KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor

Cabang Surakarta.

3. Untuk mengetahui pengaruh direct marketing terhadap keputusan

pengambilan KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor

Cabang Surakarta.

4. Untuk mengeratahui pengaruh advertising terhadap keputusan

pengambilan KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor

Cabang Surakarta dengan Religiusitas sebagai variabel moderasi.

5. Untuk mengeratahui pengaruh personal selling terhadap keputusan

pengambilan KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor

6. Untuk mengeratahui pengaruh direct marketing terhadap keputusan

pengambilan KPR iB di Bank Tabungan Negara (BTN) Syariah Kantor

Cabang Surakarta dengan Religiusitas sebagai variabel moderasi.

D. Kegunaan Penelitian

Hasil penelitian diharapkan dapat bermanfaat bagi beberapa pihak antara

lain :

1. Manfaat Teoritis

Hasil penelitian ini diharapkan mampu menambah wawasan dan

pengetahuan tentang keputusan pembelian produk KPR Syariah di perbankan

Syari’ah. Hasil penelitian ini juga diharapkan dapat digunakan sebagai bahan

referensi dan informasi bagi civitas akademika IAIN Salatiga khususnya

mahasiswa Perbankan Syariah.

2. Manfaat Praktis

A. Bagi Peneliti

a. Sebagai sarana perbandingan antara teori yang didapatkan di

perkuliahan dengan praktek yang ada di lapangan

b. Dapat menambah wawasan dan pengetahuan, serta sebagai aplikasi

dari ilmu yang telah diperoleh peneliti selama perkuliahan.

B. Bagi Bank BTN Syariah

Sebagai sarana dan masukan dalam memperbaiki promosi yang

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini menjelaskan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, dan manfaat penulisan, serta sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini memuat landasan teori yang berkaitan dengan penelitian, dan

memuat tentang beberapa penelitian terdahulu yang berguna untuk memperkuat

penelitian ini, teori – teori yang digunakan berisi tentang kerangka penelitian,

dan pengembangan hipotesis dari penelitian.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang jenis penelitian, lokasi dan waktu penelitian,

populasi dan sampel, teknik dalam pengumpulan data, skala pengukuran, definisi

konsep dan operasional, metode pengambilan sampel, sumber data, metode

pengumpulan data, variabel penelitian, dan metode analisis data.

BAB IV ANALISIS DATA

Bab ini merupakan pengolahan dari metode yang digunakan. Analisis ini

berguna sebagai jawaban atas permasalahan penelitian.

BAB V PENUTUP

Pada bab ini merupakan bagian akhir dari penulisan ini. Seluruh hasil

penelitian akan dirangkum dalam bab ini. Pada bab ini berisi tentang kesimpulan

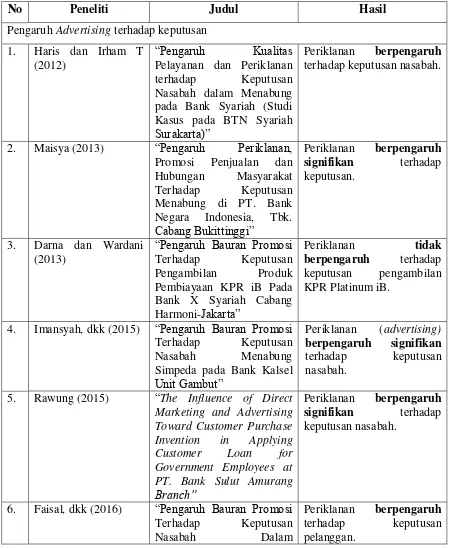

Penelitian mengenai analisis pengaruh advertising, personal selling dan

direct marketing terhadap keputusan pengambilan KPR iB dengan religiusitas

sebagai variabel moderasi. Adapun penelitian terdahulu yang berkaitan dengan

penelitian ini antara lain:

1. Advertising berpengaruh terhadap keputusan

Haris dan Irham (2012) melakukan penelitian yang berjudul

“Pengaruh Kualitas Pelayanan dan Periklanan terhadap Keputusan Nasabah

dalam Menabung pada Bank Syariah (Studi Kasus pada BTN Syariah

Surakarta)”. Penelitian ini menggunakan variabel kualitas pelayanan,

periklanan dan keputusan nasabah. Hasil dari penelitian ini menunjukkan

bahwa periklanan berpengaruh terhadap keputusan nasabah.

Maisya (2013) melakukan penelitian yang berjudul “Pengaruh

Periklanan, Promosi Penjualan dan Hubungan Masyarakat Terhadap

Keputusan Menabung di PT. Bank Negara Indonesia, Tbk. Cabang

Bukittinggi”. Penelitian ini menggunakan variabel periklanan, promosi

penjualan, hubungan masyarakat, dan keputusan. Hasil dari penelitian ini

menunjukkan bahwa periklanan berpengaruh signifikan terhadap keputusan.

Sedangkan Darna dan Wardani (2013) melakukan penelitian yang

Produk Pembiayaan KPR iB Pada Bank X Syariah Cabang Harmoni-Jakarta”.

Penelitian ini menggunakan variabel bauran promosi dan keputusan. Hasil

dari penelitian ini menunjukkan bahwa periklanan tidak berpengaruh terhadap

keputusan.

Imansyah, dkk (2015) melakukan penelitian tentang “Pengaruh Bauran

Promosi Terhadap Keputusan Nasabah Menabung Simpeda pada Bank Kalsel

Unit Gambut”. Penelitian ini menggunakan variabel bauran promosi terhadap

keputusan nasabah. Hasil dari penelitian ini menunjukkan bahwa periklanan

berpengaruh signifikan terhadap keputusan nasabah. Hal tersebut didukung

oleh penelitian Rawung (2015) dengan judul “The Influence of Direct

Marketing and Advertising Toward Customer Purchase Invention in Applying

Customer Loan for Government Employees at PT. Bank Sulut Amurang

Branch”. Penelitian ini juga menunjukkan hasil bahwa periklanan berpengaruh signifikan terhadap keputusan.

Penelitian menurut Faisal, dkk (2016) dengan judul “Pengaruh Bauran

Promosi Terhadap Keputusan Nasabah Dalam Menggunakan Tabungan iB

Hasanah Pada PT. BNI Syariah Cabang Palu”. Penelitian ini menggunakan

variabel bauran promosi dan keputusan nasabah. Hasil dari penelitian ini

menunjukkan bahwa periklanan berpengaruh terhadap keputusan.

2. Personal Selling berpengaruh terhadap keputusan

Penelitian menurut Darna dan Wardani (2013) dengan judul

Pembiayaan KPR iB Pada Bank X Syariah Cabang Harmoni-Jakarta”.

Penelitian ini menggunakan variabel bauran promosi dan keputusan. Hasil

dari penelitian ini menyatakan bahwa Personal Selling tidak berpengaruh

terhadap keputusan.

Imansyah, dkk (2015) dengan judul “Pengaruh Bauran Promosi

Terhadap Keputusan Nasabah Menabung Simpeda pada Bank Kalsel Unit

Gambut”. Penelitian tersebut menunjukkan hasil bahwa penjualan tatap muka

(Personal selling) tidak berpengaruh signifikan terhadap keputusan.

Faisal, dkk (2016) dengan judul “Pengaruh Bauran Promosi Terhadap

Keputusan Nasabah Dalam Menggunakan Tabungan iB Hasanah Pada PT.

BNI Syariah Cabang Palu”. Penelitian ini menggunakan varibel bauran

promosi dan keputusan nasabah. Hasil dari penelitian tersebut menunjukan

hasil bahwa Penjualan pribadi berpengaruh terhadap keputusan pelanggan.

Penelitian menurut Chantya (2016) dengan judul “The Effect Of

Advertising, Personal Selling, And Sales Promotion To Purchase Decision of

Prudential Individual Customers”. Penelitian tersebut menunjukkan hasil

bahwa Personal Selling mempunyai pengaruh yang signifikan terhadap

keputusan.

Maghfiroh (2017) dengan judul “Pengaruh Penjualan Personal,

Promosi Penjualan dan Citra Bank Terhadap Keputusan Nasabah Menabung

di Bank BRI Mojokerto”. Penelitian ini menggunakan variabel penjualan

penelitian tersebut menunjukkan hasil bahwa Penjualan personal tidak

berpengaruhterhadap keputusan nasabah.

3. Direct Marketing berpengaruh terhadap keputusan

Penelitian menurut Farid (2013) dengan judul “Advertising, Personal

Selling dan Direct Marketing pada Keputusan Pembelian Produk Kredit PT

Bank Danamon Simpan Pinjam Kota Padang”. Penelitian tersebut

menunjukkan hasil bahwa Direct Marketing tidak berpengaruh signifikan

terhadap keputusan.

Imansyah, dkk (2015) dengan judul “Pengaruh Bauran Promosi

Terhadap Keputusan Nasabah Menabung Simpeda pada Bank Kalsel Unit

Gambut”. Penelitian tersebut menunjukkan hasil bahwa Pemasaran langsung

(direct marketing) tidak berpengaruh signifikan terhadap keputusan.

Rawung (2015) dengan judul “The Influence of Direct Marketing and

Advertising Toward Customer Purchase Invention in Applying Customer

Loan for Government Employees at PT. Bank Sulut Amurang Branch”.

Penelitian tersebut menunjukkan hasil bahwa Direct Marketing tidak

berpengaruh signifikan terhadap keputusan nasabah.

Faisal, dkk (2016) “Pengaruh Bauran Promosi Terhadap Keputusan

Nasabah Dalam Menggunakan Tabungan iB Hasanah Pada PT. BNI Syariah

Cabang Palu”. Penelitian tersebut menunjukkan hasil bahwa Pemasaran

Hal tersebut di dukung dengan penelian Hilda (2017) dengan judul

“Pengaruh Advertising, Sales Promotion, Personal Selling, Direct Marketing,

dan Corporate Image terhadap Keputusan Nasabah Menabung di Bank BRI

Syariah Kantor Cabang Pembantu Ungaran”. Penelitian tersebut menunjukkan

hasil bahwa Direct Marketing berpengaruh positif dan signifikan terhadap

keputusan.

4. Religiusitas berpengaruh terhadap keputusan

Penelitian menurut Asraf (2014) dengan judul “Pengaruh Produk,

Promosi, dan Ekuitas Merek Terhadap Keputusan Pemilihan Kredit Investasi

Dengan Religiusitas Sebagai Variabel Moderator”. Penelitian ini

menggunakan variabel produk, promosi, ekuitas merek, keputusan dan

religiusitas. Hasil dari penelitian tersebut menunjukkan bahwa religiusitas

tidak memperkuat atau memperlemah pengaruh promosi terhadap keputusan.

Penelitian menurut Shofwa (2016) dengan judul “Pengaruh Kualitas

Produk dan Religiusitas Terhadap Keputusan Nasabah Produk Simpanan pada

BSM Cabang Purwokerto”. Penelitian ini menggunakan variabel kualitas

produk, religiusitas dann keputusan nasabah. Hasil dari penelitian

menunjukkan bahwa religiusitas berpengaruh terhadap keputusan.

Penelitian menurut Wulandari (2018) dengan judul “Analisis Pengaruh

Religiusitas, Pengetahuan, dan Kualitas Pelayanan Terhadap Keputusan

Menggunakan Jasa Bank Syariah Dengan Kepecayaan Sebagai Variabel

Penelitian ini menggunakan variabel religiusitas, pengetahuan, kualitas

pelayanan, dan keputusan. Hasil dari penelitian ini menunjukkan bahwa

religiusitas berpengaruhpositif dan signifikan terhadap keputusan.

Penelitian menurut Aasraf, dkk (2017) dengan judul “Religiusity

Moderation On The Effect of Sharia Label Equity in Decision of Selecting

Sharia Bank Mandiri Product in West Pasaman”. Penelitian ini menggunakan variabel religiusitas, ekuitas label dan keputusan. Hasil dari penelitian ini

menunjukkan bahwa religiusitas memperkuat pengaruh ekuitas label syariah

terhadap keputusan nasabah.

Berbeda dengan penelitian menurut Fetra (2017) dengan judul

“Pengaruh Religiusitas, Produk, dan Harga Terhadap Keputusan Nasabah

Menabung di Bank BNI Syariah Cabang Medan”. Penelitian tersebut

menggunakan variabel religiusitas, produk, harga, dan keputusan nasabah.

Hasil dari penelitian ini menunjukkan bahwa religiusitas tidak berpengaruh

Tabel 2. 1 Research Gap dan Penelitian Terdahulu

No Peneliti Judul Hasil

Pengaruh Advertising terhadap keputusan 1. Haris dan Irham T

(2012)

“Pengaruh Kualitas

Pelayanan dan Periklanan

terhadap Keputusan

Nasabah dalam Menabung pada Bank Syariah (Studi

Promosi Penjualan dan

Hubungan Masyarakat

Terhadap Keputusan

Menabung di PT. Bank Negara Indonesia, Tbk.

Cabang Bukittinggi”

“Pengaruh Bauran Promosi

Terhadap Keputusan

Marketing and Advertising Toward Customer Purchase

Invention in Applying

Customer Loan for

Menggunakan Tabungan iB Hasanah Pada PT. BNI

Syariah Cabang Palu”

Pengaruh personal selling terhadap keputusan 1. Darna dan Wardani

(2013)

“Pengaruh Bauran Promosi

Terhadap Keputusan

Pengambilan Produk

Pembiayaan KPR iB Pada Bank X Syariah Cabang Harmoni-Jakarta”

Personal Selling tidak

berpengaruh terhadap

Penjualan tatap muka

(Personal selling) tidak

Menggunakan Tabungan iB Hasanah Pada PT. BNI

Promotion To Purchase

Decision of Prudential

Individual Customers”

Personal Selling

mempunyai pengaruh yang

signifikan terhadap

keputusan.

5. Maghfiroh (2017) “Pengaruh Penjualan

Personal, Promosi Penjualan dan Citra Bank Terhadap

Keputusan Nasabah

Menabung di Bank BRI

Mojokerto”

Penjualan personal tidak berpengaruh terhadap keputusan nasabah.

Pengaruh direct marketing terhadap keputusan

1. Farid (2013) “Advertising, Personal

Selling dan Direct

Marketing pada Keputusan

Pembelian Produk Kredit PT Bank Danamon Simpan

Pinjam Kota Padang”

Direct Marketing tidak

berpengaruh signifikan terhadap keputusan.

2. Imansyah, dkk (2015) “Pengaruh Bauran Promosi

Terhadap Keputusan

Nasabah Menabung

Pemasaran langsung (direct

marketing) tidak

Simpeda pada Bank Kalsel

Unit Gambut” terhadap keputusan..

3. Rawung (2015) “The Influence of Direct

Marketing and Advertising Toward Customer Purchase

Invention in Applying

Customer Loan for

Government Employees at PT. Bank Sulut Amurang

Branch”

Direct Marketing tidak

berpengaruh signifikan terhadap keputusan nasabah.

4. Faisal, dkk (2016) “Pengaruh Bauran Promosi

Terhadap Keputusan

Nasabah Dalam

Menggunakan Tabungan iB Hasanah Pada PT. BNI

Sales Promotion, Personal Selling, Direct Marketing,

dan Corporate Image

berpengaruh positif dan

signifikan terhadap

Pemilihan Kredit Investasi Dengan Religiusitas Sebagai

Promotion Mix Terhadap

Behavior Intention dengan

Religiousity sebagai

Variabel Moderasi”

Religiusitas dapat

memperkuat promotion

mix terhadap behavior

intention.

3. Shofwa (2016) “Pengaruh Kualitas Produk

dan Religiusitas Terhadap Keputusan Nasabah Produk

Simpanan pada BSM

Cabang Purwokerto”

Religiusitas berpengaruh terhadap keputusan.

Religiusitas, Pengetahuan, dan Kualitas Pelayanan

Terhadap Keputusan

Menggunakan Jasa Bank

Syariah Dengan

Kepecayaan Sebagai

Variabel Intervening (Studi Kasus pada Bank BRI

Syraiah Kantor Cabang

Semarang)”

positif dan signifikan terhadap keputusan.

5. Asraf, dkk (2017) “Religiusity Moderation On

The Effect of Sharia Label

Equity in Decision of

Selecting Sharia Bank

Mandiri Product in West

Pasaman”

Religiusitas memperkuat pengaruh ekuitas label syariah terhadap keputusan nasabah.

6. Fetra (2017) “Pengaruh Religiusitas,

Produk, dan Harga

Sumber: Penelitian terdahulu yang diolah

Dari penelitian diatas dapat disimpulkan adanya perbedaan baik pendapat

maupun hasil penelitian dari penelitian terdahulu. Adapun perbedaan yang dilakukan

dengan penelitian sebelumnya adalah dalam penelitian sekarang variabel bebas yang

digunakan antara lain Advertising, Personal Selling, Direct Marketing, sedangkan

untuk variabel terikatnya adalah menggunakan keputusan, dan variabel moderasinya

adalah religiusitas.

B. Kerangka Teori

1. Periklanan (advertising)

Menurut Morissan (2010;19) iklan merupakan setiap bentuk

yang dibayar oleh satu sponsor yang diketahui. Adapun maksud dibayar pada

definisi tersebut menunjukkan fakta bahwa ruang atau waktu bagi suatu pesan

iklan pada umumnya harus beli. Non personal berarti suatu iklan melibatkan

media massa (TV, radio, majalah, Koran) yang dapat mengirimkan pesan

kepada sejumlah besar kelompok individu pada saat bersamaan. Iklan

merupakan salah satu bentuk promosi yang paling dikenal dan paling banyak

dibahas orang. Hal ini kemungkinan karena daya jangkaunya yang luas.

Keuntungan lain dari iklan melalui media massa adalah kemampuan menarik

perhatian konsumen terutama produk yang iklannya populer atau sangat

dikenal dimasyarakat. Hal ini tentu saja akan meningkatkan penjualan.

Iklan merupakan bentuk presentasi bukan personal (nonpersonal) dan

promosi atas gagasan, barang, atau jasa oleh seseorang atau sponsor yang

teridentifikasi dalam media, seperti majalah, Koran, poster, pengiriman surata

secara langsung (direct mail), radio, televise, catalog, dan sirkuler.

Sedangkan menurut Kotler dan Armstrong (2008:150) periklanan

(advertising) dalam hal ini merupakan semua bentuk presentasi dan promosi

ide, barang atau jasa yang dibayar oleh sponsor tertentu.

Menurut Kotler dan Armstrong (2008:157), untuk mengukur variabel

advertising, digunakan indicator sebagai berikut:

a. Penemuan informasi tentang produk/perusahaan dari berbagai media

mudah.

c. Informasi yang disampaikan dalam berbagai media jelas

d. Pesan yang terkandung dalam berbagai media dapat dipercaya

2. Penjualan perseorangan (Personal Selling)

Sifat penjualan perseorangan dapat dikatakan lebih fleksibel karena

tenaga penjualan dapat secara langsung menyesuaikan penawaran penjualan

dengan kebutuhan dan perilaku masing-masing calon pembeli. Penjualan

perseorangan mempunyai peranan yang penting dalam pemasaran produk,

karena interaksi secara personal antara penyedia produk dan konsumen

sangat penting, produk tersebut disediakan oleh orang bukan oleh mesin, dan

orang merupakan bagian dari produk.

Menurut Kotler dan Armstrong (2008:182), penjualan perseorangan

adalah presentasi pribadi oleh wiraniaga perusahaan dengan tujuan melakukan

penjualan dan membangun hubungan dengan pelanggan.

Menurut Kotler dan Armstong (2008:200), untuk megukur variabel

personal selling, digunakan indicator sebagai berikut:

a. Penampilan wiraniaga baik

b. Wiraniaga menguasai informasi perusahaan

c. Kemampuan wiraniaga dalam menjelaskan produk bagi pelanggan

memuaskan

d. Wiraniaga dapat mengidentifikasi konsumen baru atau konsumen lama

3. Pemasaran langsung (Direct Marketing)

Pemasaran langsung (Direct Marketing) menurut Kotler dan

Amstrong (2008:117) dalam (Hilda, 2017:27) adalah hubungan langsung

dengan konsumen individual yang ditargetkan secara cermat untuk

memperoleh respons segera dan membangun hubungan pelanggan yang

langgeng, penggunaan surat langsung,telepon, televise, respon langsung,

email, internet dan sarana lain untuk berkomunikasi secara langsung dengan

konsumen tertentu.

Sedangkan Menurut Morissan (2010: 22) Pemasaran langsung atau

direct marketing adalah upaya perusahaan atau organisasi untuk

berkomunikasi secara langsung dengan calon pelanggan sasaran dengan

maksud untuk menimbulkan tanggapan dan/atau transaksi penjualan.

Pemasaran langsung adalah suatu system pemasaran yang

menggunakan suatu media iklan atau lebih guna mendapatkan respons dan

atau transaksi yang bisa diukur disuatu lokasi (Saladin, 2004:191). Menurut

Saladin indicator direct marketing dapat diklasifikasikan sebagai berikut

(Saladin, 2006):

1. Direct mail: kelengkapan informasi, kemudahan memahami infomasi.

2. Telemarketing: ketepatan waktu menelepon, kesopanan staf sales dan

marketing saat berbicara di telepon, keramahan staf sales dan

marketing saat berbicara di telepon, kejelasan informasi yang

3. Face to face selling: kemenarikan staf sales dan marketing, kesopanan

staf sales dan marketing, keramahan staf sales dan marketing,

penguasaan product knowledge staf sales dan marketing, kejelasan

informasi mengenai penawaran yang disampaikan staf sales dan

marketing, kesigapan staf sales dan marketing dalam menjawab

pertanyaan.

4. Perilaku Konsumen

a. Teori Motivasi

Sebuah motif adalah kebutuhan yang cukup mendesak untuk

mengarahkan seseorang mencari pemuasan kebutuhan itu. Menurut

Abraham Maslow mengatakan bahwa kebutuhan manusia diatur secara

hirarki, dari kebutuhan yang paling mendesak sampai yang tidak begitu

mendesak. Hirarki kebutuhan Maslow menurut kepentingannya,

kebutuhan diperingkat menjadi kebutuhan fisiologis, kebutuhan

keamanan, kebutuhan social, kebutuhan penghargaan, kebutuhan

aktualisasi diri. Sesorang akan mencoba memuaskan kebutuhan terpenting

terlebih dahulu. Apabila sesorang berhasil memuaskan kebutuhan yang

penting, kebutuhan itu untuk sementara waktu tidak menjadi motivator,

dan seseorang akan dimotivasi untuk memuaskan kebutuhan berikutnya

yang paling penting.

Menurut Kotler dan Keller (2009:184) dalam (Hilda, 2017:29)

yang memainkan peranan penting dalam memahami cara konsumen

benar-benar membuat keputusan pembelian. Sedangkan menurut Irham

Fahmi (2013:02) (dalam Hilda, 2017:40) keputusan nasabah adalah

sesuatu yang diputuskan konsumen atas tindakan pembelian barang atau

jasa.

Factor-faktor yang mempengaruhi perilaku konsumen menurut Kotler

(1999: 123) yaitu: factor budaya, factor social, pribadi, dan psikologi.

Factor tersebut berguna untuk mengidentifikasi para pembeli agar tertaik

terhadap produk. Faktor lain bisa dipengaruhi oleh pemasar dan memberi

syarat kepada para pemasar tentang bagaimana caranya mengembangkan

produk, harga, tempat dan promosi untuk menarik tanggapan kuat dari

para konsumen.

Menurut Kotler (1999: 124) proses keputusan pembelian melewati

lima tahap yaitu:

1) Pengenalan masalah yaitu proses pembelian dimulai waktu pembeli

mengenal masalah atau kebutuhan. Pembeli merasakan perbedaan antara

keadaan yang sebenarnya dan keadaan yang diidamkannya. Kebutuhan itu

bisa ditimbulkan oleh rangsangan dari dalam;

2) Pencarian informasi yaitu konsumen yang tergerak, mungkin atau

mungkin juga tidak mencari informasi lebih banyak. Sumber informasi

konsumen terdiri dari; sumber pribadi (keluarga, kawan, tetangga,

kenalan), sumber komersial (iklan, wiraniaga, penyalur, pameran), sumber

public (media massa, lembaga konsumen), sumber pengalaman

(penanganan, pengamatan, dan penggunaan produk);

3) Evaluasi alternatif-alternatif adalah tahap dalam proses pengambilan

keputusan pembelian dimana konsumen menggunakan informasi untuk

memperoleh seperangkat pilihan akhir terhadap merk produk;

4) Keputusan pembelian yaitu pada keputusan pembelian dipengaruhi dua

factor, yaitu sikap orang lain dan factor situasi yang tak tersangka.

Konsumen menciptakan hasrat pembelian berdasarkan pada factor-faktor

seperti pendapatan keluarga, harga, dan manfaat produk sesuai

harapannya;

5) Tingkah laku setelah pembelian yaitu setelah membeli sebuah produk,

konsumen akan merasa puas atau tidak puas. Setelah pembelian,

konsumen juga akan melakukan tingkah laku yang menarik perhatian

pemasar. Kepuasan atau ketidakpuasan konsumen dengan suatu produk

akan mempengaruhi perilaku selanjutnya.

5. Religiusitas

a. Pengertian Religiusitas

Menurut Nasution (dalam Purwati, 2016:34) Religi berasal dari

bahasa latin, menurut satu mendapat asalnya relegere yang mengandung

istilah tersebut adalah, bahwa agama mengandung arti kata ikatan yang

harus dipegang dan dipatuhi manusia.

Menurut Ishommudin (dalam Purwati, 2016:35) Agama sebagai

suatu ciri kehidupan social manusia yang universal dalam arti semua

masyarakat mempunyai cara berfikir dan pola perilaku yang memenuhi

untuk disebut agama yang terdiri dari tipe symbol. Citra, kepercayaan,

dan nilai-nilai spesifik yang mana makhluk manusia menginterpretasikan

eksistensi mereka yang didalamnya mengandung komponen ritual.

Religiusitas adalah suatu kesatuan unsur yang komprehensif, yang

menjadikan seseorang disebut sebagai orang yang beragama (being

religious), dan bukan sekedar mengaku mempunyai agama (having

religious). Religiusitas meliputi pengetahuan agama, pengalaman agama,

perilaku (moralitas) agama, dan sikap sosial keagamaan. Dalam islam,

religiusitas pada garis besarnya tercermin dalam pengamalan akidah,

syari’ah dan akhlak. Atau dengan ungkapan lain : iman, islam dan ihsan.

Bila semua unsur di atas telah dimiliki oleh seseorang, maka dapat

dikatakan bahwa individu tersebut merupakan insan beragama yang

sesungguhnya.

Religiusitas tidak hanya diwujudkan dalam beribadah saja, namun

juga melakukan aktivitas lain yang didorong dengan dasar agama. Bukan

hanya aktivitas yang nampak dan dapat dilihat mata, namun juga aktivitas

religiusitas sesorang meliputi berbagai macam sisi atau dimensi.

Pengertian religiusitas berdasarkan dimensi yang dikemukakan oleh

Glock dan Stark (dalam Ancok, 2008) (dalam Purwati, 2016) adalah

seberapa jauh pengetahuan, seberapa kokoh keyakinan, seberapa tekun

pelaksanan ibadah dan seberapa dalam pengkhayatan agama yang dianut

seseorang.

Dari pemaparan diatas, maka dapat disimpulkan bahwa

religiusitas merupakan penghayatan keagamaan seseorang dan keyakinan

terhadap adanya Tuhan yang diwujudkan dengan mematuhi perintah dan

menjauhi larangan-Nya dengan keiklasan. Bukan hanya beribadah yang

tampak dilihat oleh mata tetapi juga perwujudan yang perilaku

dalamkehidupan sehari-hari.

a. Factor yang mempengaruhi Religiusitas

Thouless (2000:119) menyatakan ada beberapa factor yang

mempengaruhi religiusitas, yaitu:

1. Pengaruh pendidikan dan berbagai tekanan social (factor social)

yang menyangkut semua pengaruh social dalam perkembangan

sikap keagaman, termasuk pendidikan orang tua, tradisi social

untuk menyesuaikan dengan berbagai pendapatan sikap yang

disepakati oleh lingkungan.

2. Berbagai pengalaman yang dialami oleh individu dalam

keindahan, keselarasan, dan kebaikan, konflik moral (factor moral,

pengalaman emosional keagamaan (faktor efektf).

3. Faktor yang seluruhnya atau sebagian yang timbul dari

kebutuhan-kebutuhan yang tidak terpenuhi, terutama kebutuhan-kebutuhan terhadap

keamanan, cinta kasih, dan harga diri.

4. Factor intelektual yaitu berbagai hal yang berhubungan dengan

proses pemikiran verbal terutama dalam pembentukan

keyakinan-keyakinan keagamaan.

b. Dimensi Religiusitas

Menurut Glock dan Stark (dalam Ancok dan Suroso, 2008:77)

menerangkan tentang lima macam dimensi keagaman, yaitu:

1. Dimensi keyakinan (ideologis) atau akidah islam

Dimensi ini berisi tentang pengharapan-pengahrapan

dimna orang religious berpengang teguh pada pandangan teologis

tertentu dan mengakui kebenaran doktrin-doktrin tersebut atau

bisa dikatakan membahas tentang keimanan penganut suatu aliran

agama. Dalam islam, keyakinan sejajar dengan akidah yang

menunjukkan pada seberapa tingkat keyakinan seorang muslim

dalam melaksanakan kegiatan ritual sesuai yang dianjurkan oleh

agama. Dalam keberislaman, dimensi keimanan menyangkut

tentang rukun iman. Hal tersebut tergambar pada keyakinan

Allah, melakukan sesuatu dengan iklas, percaya takdir Allah,

mengagungkan nama Allah. Dengan keimanan dalam diri, akan

mempengaruhi keseluruhan tingkah laku dan perbuatan seseorang

sehingga dapat berpikir dengan positf dalam menyelesaikan setiap

permaslahan atau pekerjaan yang sedang dihadapi.

2. Dimensi peribadatan (ritualistic) atau syariah

Dimensi ini berisi tentang seberapa jauh tingkat ketaatan

untuk menunjukkan komitmen terhadap agama yang dianut.

Syariah dalam islam mengarrah pada tingkat kepatuhan muslim

dalam mengerjakan kegiatan riuual sebagaimana dianjurkan dalam

agama. Dalam keberislaman, simensi ini mencangkup tentang

pelaksabaab sholat, puasa, zakat, haji, memabaca al-quran, doa,

dzikir, ibadah kurban, iktikaf dan lain lain.

3. Dimensi penghayatan atau pengalaman (eksperiensial)

Dimensi ini berkaitan dengan pengalaman keagamaan,

perasaan-perasaan, perssepsi-persepsi dan sensasi yang dialami

seseorang dalam menjalankan agama yag dianut. Pengalaman

spiritual akan nenguatkan diri seseorang ketika terbentur pada

suatu masalah kehidupan. Dimensi ini tergamvar dalam sikap

sabar dalam menghadapi cobaan, takut ketika melanggar aturan,

4. Dimensi pengetahuan agama (intelektual)

Dimensi ini mengacu pada pengetahuan sesorang

mengenai ajaran-ajaran agamanya. Dalam praktik kehidupan,

seseorang yang melaksanakan perintah dan menjauhi larangan

agama akan memperoleh kesejahteraan lahir dan batin (dunia dan

akhirat). Hal tersebut membutuhkan pengetahuan yang mendalam

tentang ajaran agama dengan membaca kitab suci, emembaca

buku agama, timbul getaran perasaan ketika mendengar bacaan

kitab suci.

5. Dimensi pengalaman (konsekuensial) atau akhlak

Dimensi ini membahas seberapa tingkatan seorang muslim

dalam berperilaku sehingga dimotivasi oleh ajaran-ajaran agama

yang mencangkup hubungan antara sesama manusia atua relasi

antaa individu dengan dunianya serta seberapa jauh seseorang

dapat menerapkan ajaran agama dalam perilaku sehari-hari. Hal

tersebut tergambar dari tolong-menolong, lapang dada, saling

menyayangi dan mengasihi, selalu optimis dalam menghadapi

persoalan, tidak mudah purus asa, fleksibel dalan menghadapi

berbagai masalah, bertanggung jawab dan dapat menjaga

kebersihan lingkungan.

Berdasarkan penelitian diatas penulis menggunakan teori

2008:77 ) sebagai indicator, teori tersebut mencakup lima dimensi

yang mendasari individu dalam religiusitas (keberagaman),

meliputi: ideologis atau keyakinan (religious belief), ritualistic

atau peribadatan (religious practice), eksperimensial atua

pengalaman (religious feeling), intelektual atau pengethauan

(religious knowledge), dan konsekuensi atau penerapan (religious

effect).

C. Kerangka Penelitian

Untuk mengetahui masalah yang akan dibahas, maka diperlukan suatu

kerangka pemikiran untuk menggambarkan konsep dari penelitian ini secara

menyeluruh. Berikut adalah kerangka pikiran dari penelitian ini:

H1

H2

H3

H4 H5 H6

Gambar 2. 1 Kerangka Konsep Penelitian

D. Hipotesis

Menurut Sugiyono (1999:51) hipotesis adalah jawaban sementara

terhadap rumusan masalah penelitian. Berdasarkan kerangka pemikiran teoritis

dan hasil penemuan beberapa penelitian, maka hipotesis dapat dirumuskan

sebagai berikut:

1. Advertising terhadap keputusan pembeli

Periklanan (advertising) dalam hal ini merupakan semua bentuk

presentasi dan promosi ide, barang atau jasa yang dibayar oleh sponsor

tertentu (Kotler dan Armstrong, 2008: 150). Factor kunci periklanan adalah

iklan harus menggugah perhatian calon konsumen terhadap produk atau jasa

yang ditawarkan perusahaan. Konsumen potensial dibuat untuk

memperhatikan dan peduli terhadap produk yang memberikan manfaat bagi

mereka yang akan memberikan alasan bagi mereka untuk membeli

(Hermawan, 2012:72).

Penelitian yang dilakukan oleh Haris dan Irham (2012) dalam

penelitianya yang berjudul “Pengaruh Kualitas Pelayanan dan Periklanan

terhadap Keputusan Nasabah dalam Menabung pada Bank Syariah (Studi

Kasus pada BTN Syariah Surakarta)”, menggunakan periklanan sebgai

variabel independen dan keputusan sebagai variabel dependen. Hasil dari

penelitian ini menunjukkan bahwa periklanan berpengaruh terhadap

keputusan nasabah.

Berdasarkan uraian diatas dapat dirumuskan hipotesis sebagai berikut:

2. Personal Selling terhadap Keputusan Pembeli

Penjualan perseorangan adalah presentasi pribadi oleh wiraniaga

perusahaan dengan tujuan melakukan penjualan dan membangun hubungan

dengan pelanggan (Kotler dan Armstrong, 2008:182). Menurut Gitosudarmo

(1995:240), dengan kontak langsung ini diharapkan akan terjadi hubungan

atau interaksi positif antara pengusaha dengan calon konsumennya tersebut.

Kontak langsung itu akan dapat mempengaruhi secara lebih intensif para

konsumennya karena dalam hal ini pengusaha dapat mengetahui keinginan

dan selera konsumennya serta gaya hidupnya dan dengan demikian maka

pengusaha dapat menyesuaikan cara pendekatan atau komunikasinya dengan

konsumen secara lebih tepat yang sesuai dengan konsumen yang

bersangkutan.

Penelitian menurut Faisal, dkk (2016) dengan judul “Pengaruh Bauran

Promosi Terhadap Keputusan Nasabah Dalam Menggunakan Tabungan iB

Hasanah Pada PT. BNI Syariah Cabang Palu”. Penelitian ini menggunakan

variabel bauran promosi sebagai variabel independen dan keputusan nasabah

sebagai variabel dependen. Hasil dari penelitian tersebut menunjukan hasil

bahwa penjualan pribadi berpengaruh terhadap keputusan pelanggan.

Berdasarkan uraian diatas dapat dirumuskan hipotesis sebagai berikut:

3. Direct Marketing terhadap keputusan pembeli

Menurut Morissan (2010: 22) Pemasaran langsung atau direct marketing

adalah upaya perusahaan atau organisasi untuk berkomunikasi secara

langsung dengan calon pelanggan sasaran dengan maksud untuk

menimbulkan tanggapan dan/atau transaksi penjualan.

Penelitian menurut Hilda (2016) dengan judul “Pengaruh Advertising,

Sales Promotion, Personal Selling, Direct Marketing dan Corporate Image

Terhadap Keputusan Nasabah Menabung di Bank BRI Syariah Kantor

Cabang Pembantu Ungaran” menyatakan bahwa direct marketing

berpengaruh terhadap keputusan. Artinya semakin tinggi direct marketing

yang dilakukan maka semakin besar pula pengaruhnya terhadap keputusan.

Berdasarkan uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H3: Direct Marketing berpengaruh positif dan signifikan terhadap keputusan.

4. Hubungan religiusitas terhadap hubungan advertising, personal selling,

direct marketing terhadap keputusan pembeli

Variabel moderating adalah variabel yang mempunyai pengaruh

ketergantungan yang kuat dengan hubungan variabel terikat dan variabel

bebas yaitu variabel moderator. Dengan kata lain variabel moderating yang

mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel

independen dan dependen (Noor, 2011:79). Penelitian yang akan dilakukan

oleh penulis adalah dengan menggunakan variabel religiusitas sebagai

Dimana variabel religiusitas sebagai variabel penentu kuat lemahnya variabel

advertising, personal selling, direct maketing terhadap keputusan.

Penelitian menurut Asraf (2014) dengan judul pengaruh produk,

promosi, dan ekuitas merek terhadap keputusan pemilihan kredit investasi

dengan religiusitas sebagai variabel moderat. Menyatakan bahwa religiusitas

berpengaruh positif terhadap keputusan.

Penelitian menurut Setiyowati, dkk (2017) dengan judul analisis

pengaruh promotion mix terhadap behavior intention dengan religiousity

sebagai variabel moderasi, menyatakan bahwa religiusitas dapat memperkuat

promotion mix terhadap behavior intention. Religiusitas merupakan suatu

dimensi psikologis yang sangat berpengaruh dalam setipa aspek kehidupan

manusia. Kehidupan manusia yamg tanpa religiusitas akan menjadi lemah dan

tak berdaya, karena kehidupan tanpa religiusitas akan berjalan tidak

mempunyai arah yang jelas. Nasabah yang religiusitasnya tinggi, akan

mengalami kehidupan yang nyaman dan tenteram sehingga, dapat

menjaalankan rutinitas kehidupannya dengan baik. Religiuistas merupakan

suatu kesatuan unsur-unsur yang komprehensif, yang menjadikan seseorang

disebut sebagai orang beragama (being religious), dan bukan sekedar

mengaku mempunyai agama (having religion). Hal ini sesuai dengan konsep

Sungkar (2010) dalam Setiyowati (2017) yang menyatakan bahwa religiusitas

mana seseorang terhadap agama, baik pengakuannya, ajaran didalamnya serta

dalam bersikap dan berperilaku.

Berdasarkan uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H4: Religiusitas memoderasi pengaruh advertising terhadap keputusan

pembelian.

H5: Religiusitas memoderasi pengaruh personal selling terhadap keputusan

pembelian.

H6: Religisuitas memoderasi pengaruh direct marketing terhadap keputusan

A.

Jenis PenelitianJenis penelitian yang digunakan adalah penelitian kuantitatif . Menurut

Noor (2011:38), penelitian kuantitatif merupakan metode untuk menguji

teori-teori tertentu dengan cara meneliti hubungan antarvariabel. Variabel-variabel ini

diukur (biasanya dengan instrumen penelitian) sehingga data yang terdiri dari

angka-angka dapat dianalisis berdasarkan prosedur statistik. Dalam penelitian ini

didasarkan hasil pada data kuesioner yang diedarkan kemudian dianalisis

menggunakan bantuan program SPSS versi 21 untuk membuktikan adanya

hubungan antar variabel yang diteliti.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Tabungan Negara (Persero) Tbk. Kantor

Cabang Syariah Surakarta yang berada di Jl. Slamet Riyadi No. 322 Solo 57141.

Waktu penelitian dilaksanakan sejak tanggal 1 Agustus sampai dengan akhir

C. Populasi dan Sampel

1. Populasi

Menurut Noor (2011:147) populasi digunakan untuk menyebutkan

seluruh elemen/anggota dari suatu wilayah yang menjadi sasaran penelitian

atau merupakan keseluruhan (universum) dari objek penelitian.

Populasi yang digunakan pada penelitian ini adalah seluruh nasabah

yang pernah mengambil produk KPR Syariah di Bank Tabungan Negara

(BTN) Syariah Kantor Cabang Surakarta pada tahun 2017 yaitu 905 nasabah.

2. Sampel

Menurut Noor (2011:148) pengambilan sampel (sampling) adalah

proses memilih sejumlah elemen secukupnya dari populasi, sehingga

penelitian terhadap sampel dan pemahaman tentang sifat atau karakteristiknya

akan membuat kita dapat menggeneralisasikan sifat atau karakteristik tersebut

pada elemen populasi. Menurut Umar (2003:108), untuk menentukan jumlah

sampel digunakan rumus Slovin sebagai berikut:

sampel Keterangan:

n = number of samples (jumlah sampel)

N = Total population (jumlah populasi)

Metode dalam pengambilan sampel menggunakan teknik non

probability sampling dengan purposive sampling. Purposive sampling yaitu

teknik penentuan sampel dengan pertimbangan khusus sehingga layak

dijadikan sampel (Noor, 2011:151). Pertimbangan tersebut adalah nasabah

yang pernah mengambil produk KPR Syariah di Bank Tabungan Negara

(BTN) Kantor Cabang Surakarta.

D. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara mengumpulkan data yang

dibutuhkan untuk menjawab rumusan masalah penelitian.

1. Sumber dan jenis data

Data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Data primer

Menurut Bawono (2006:29), data primer adalah data yang secara

langsung diperoleh peneliti dari lapangan.

b. Data sekunder

Menurut Bawono (2006:30), data sekunder adalah data yang diperoleh

secara tidak langsung atau penelitian arsip yang memuat peistiwa masa

lalu. Data sekunder dapat diperoleh oleh peneliti dari jurnal, majalah,

2. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah sebagai berikut:

a. Kuesioner/Angket

Menurut Bawono (2006:29) kuesioner adalah daftra pertanyaan

yang diberikan kepada objek penelitian yag mau memberikan respon

sesuai dengan permintaan pengguna. Dalam penelitian ini kuesioner

diberikan kepada nasabah Bank Tabungan Negara (BTN) Syariah Kantor

Cabang Surakarta yang mengabil produk KPR iB.

b. Dokumentasi

Menurut Bawono (2009:30), dokumentasi beraal dari kata

dokumen yang artinya varang-barang tertulis. Di dalam melaksanakan

metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti

buku, jurnal, majalah, brosur, data statistic maupun internet.

E. Skala Pengukuran

Noor (2011:125) menyatakan skala pengukuran merupakan alat ukur

yang digunakan untuk mengkuantifikasi informasi yang diberikan oleh

konsumen jika mereka diharuskan menjawab pertanyaan yang telah dirumuskan

dalam suatu kusioner. Dalam penelitian ini, penulis menggunakan skala

pengukuran yaitu skala interval. Menurut Bawono (2006:31) skala interval

adalah memberikan rangking terhadap responden, yang dirangking dapat berupa

angka 1, 2, 3, 4, 5, 6, 7, 8, 9, 10. Berikut merupakan rentang penilaian dalam

skala interval:

Tabel 3. 1 Tabel Skala

Sangat

Tidak

Setuju

0 1 2 3 4 5 6 7 8 9 10

Sangat

Setuju

F.

Definisi Konsep dan OperasionalDefinisi operasional merupakan bagian yang mendefinisikan sebuah

konsep/variabel agar dapat diukur, dengan cara melihat pada dimensi (indicator)

dari suatu konsep/variabel. Dimensi indicator dapat berupa: perilaku, aspek, atau

sifat/karakteristik (Sekaran, 2006).

Terdapat tiga variabel yang digunakan dalam penelitian ini, yaitu variabel

independen yang dinyatakan sebagai (X), variabel dependen yang dinyatakan

sebagai (Y), dan variabel moderating dinyatakan sebagai (Z). Variabel dalam

penelitian ini ditentukan berdasarkan landasan teori yaitu Advertising, Personal

Selling, Direct Marketing, Keputusan Nasabah, dan Religiusitas. Secara

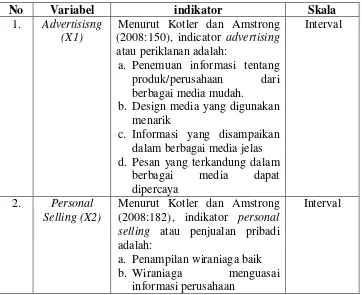

Tabel 3. 2 Operasional Variabel

No Variabel Definisi konsep variabel

Indicator

1. Advertisisng Merupakan semua

bentuk presentasi dan promosi ide, barang atau jasa yang dibayar oleh sponsor tertentu. (Kotler dan Amstrong 2008:150)

a. Penemuan informasi tentang

produk/perusahaan dari

berbagai media mudah.

b. Design media yang digunakan menarik

c. Informasi yang disampaikan dalam berbagai media jelas d. Pesan yang terkandung dalam

berbagai media dapat

dipercaya

2. Personal

Selling

Presentasi pribadi oleh wiraniaga perusahaan

c. Kemampuan wiraniaga dalam menjelaskan produk bagi pelanggan memuaskan diukur disuatu lokasi (Saladin, 2004:191).

Menurut Saladin, indicator direct marketing adalah sebagai berikut:

a. Kelengkapan informasi

tentang tentang produk

perusahaan

e. Kejelasan informasi yang disampaikan melalui telepon

f. Penguasaan product

knowledge staf sales dan marketing