HUB

BUNGA

PRO

AN AN

ODUK

STUDI Diajuk Me PR UNINTARA

DENG

KASUS Y kan untuk emperole PrograSU

NIM NIRM ROGRAM JURUS FAKU IVERSIT Y iA KEB

GAN L

S PADA YOGYAKSKRIP

k Memenu eh Gelar S am Studi OlehUMARY

: 95221 : 95005 M STUD SAN MA ULTAS TAS SA YOGYAK 200BIJAKA

LABA K

PT BRO KARTAPSI

uhi Salah Sarjana E Manajem h :YANTI

14028 51121302 DI MANA ANAJEM EKONO NATA D KARTA 03AN DI

KONT

OMO SAii

iv

HALAMAN PERSEMBAHAN

Dengan penuh rasa cinta dan ucapan terima kasih, aku persembahkan skripsi ini untuk :

Ayah dan ibu (almh) atas dukungan dan doanya.

Kakak-kakakku dan adik-adikku tercinta.

vii

ABSTRAK

Hubungan Antara Kebijakan Diversifikasi Produk Dengan Laba Kontribusi

SUMARYANTI

Universitas Sanata Dharma Yogyakarta

2003

Penelitian ini dilaksanakan di PT. Bromo Sakti Yogyakarta. Tujuan dari penelitian ini adalah untuk mengetahui apakah ada hubungan antara kebijakan diversifikasi produk dengan laba kontribusi.

Jenis penelitian yang dilakukan berupa studi kasus. Adapun cara pengumpulan data dalam penelitian ini adalah dengan cara wawancara, dokumentasi, observasi dan studi pustaka. Teknik analisis yang digunakan untuk mengetahui apakah ada hubungan antara kebijakan diversifikasi produk dengan laba kontribusi menggunakan koefisien korelasi product moment dan untuk menguji signifikansi korelasi tersebut digunakan uji t-student.

viii

ABSTRACT

Relationship between Product Diversification Policy

and Contribution Profit

SUMARYANTI

Sanata Dharma University

Yogyakarta

2003

This research was conducted in PT. Bromo Sakti in Yogyakarta. The aim of this research is to understand whether there is any relationship between product diversification policy and contribution profit.

The type of this research is a case study. Whereas data collection techniques used are interview, documentation, observation, and literature study. The analisys technique used is correlation coefficient of product moment and in order to test the significance of correlation we use t-student test.

ix

KATA PENGANTAR

Puji syukur ke Hadirat Tuhan Yang Maha Esa Atas rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun untuk memenuhi sebagian dari syarat-syarat guna memperoleh gelar Sarjana Ekonomi di Universitas Sanata Dharma Yogyakarta, Fakultas Ekonomi, Jurusan Manajemen.

Selama menyusun skripsi ini penulis menyadari telah memperoleh banyak dorongan, bimbingan dan bantuan dari berbagai pihak, sehingga skripsi ini dapat diselesaikan dengan baik.

Karena itu penulis ingin menyampaikan dengan tulus rasa terima kasih yang sebesar-besarnya kepada :

1. Drs. Hg. Suseno TW., M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. Drs. Th. Sutadi, MBA., selaku Ketua Jurusan Manajemen, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. Hendra G. Poerwanto, M.Si., selaku Dosen Pembimbing I yang telah berkenan membantu serta banyak memberikan masukan, bimbingan dan saran selama penulisan skripsi ini.

4. Drs. Th. Sutadi, MBA., selaku Dosen Pembimbing II yang telah banyak memberikan perhatian, masukan serta saran selama penulisan skripsi.

x

6. Ibu Sri Haryani, selaku Kepala Administrasi PT. Bromo Sakti Yogyakarta yang telah memberikan kesempatan untuk mendapatkan informasi dan masukkan yang berguna.

7. Keluargaku; Ayah, kakak-kakakku serta adik-adikku yang telah banyak membantu.

8. Teman-temanku di Manajemen Angkatan 95 B Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta; Poppy, Niken, Flora Bunga, Anton, Bekti Rahayu, Budi Asih (Akuntansi 95 B) beserta keluarganya.

9. Semua pihak yang tidak dapat disebut satu persatu yang telah secara langsung maupun tidak langsung telah membantu terselesaikannya skripsi ini.

Dengan segala kerendahan hati penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu dengan penuh keterbukaan penulis mengharapkan banyak saran dan kritik yang bersifat membangun sebagai upaya penyempurnaan penulisan skripsi ini.

xi

DAFTAR ISI

HALAMAN JUDUL ... ... i

HALAMAN PERSETUJUAN ... ... ii

HALAMAN PENGESAHAN PEMBIMBING ... ... iii

HALAMAN PERSEMBAHAN ... ... iv

PERNYATAAN KEASLIAN KARYA ... ... v

ABSTRAK ... ... vi

ABSTRACT ... .... vii

KATA PENGANTAR ... ... viii

DAFTAR ISI ... ... x

DAFTAR TABEL ... ... xiv

DAFTAR GAMBAR ... ... xi

BAB I PENDAHULUAN ... ... 1

A. Latar Belakang Masalah ... ... 1

B. Rumusan Masalah ... ... 3

C. Batasan Masalah ... ... 3

D. Tujuan Penelitian ... ... 3

E. Manfaat Penelitian ... ... 3

F. Sistematika Penulisan ... ... 4

BAB II LANDASAN TEORI ... ... 6

A. Deskripsi Teoritis ... ... 6

xii

4. Pengertian Produk ... ... 9

5. Pengembangan Produk dan Tahap-Tahap Pengembangan Produk Baru ... .... 11

6. Daur Hidup Produk (Product Life Cycle) ... .... 14

7. Diversifikasi Produk ... .... 17

8. Pengertian Produk Baru ... .... 19

9. Pengertian Biaya dan Beban ... .... 21

10. Klasifikasi Biaya Berdasarkan Fungsi Perusahaan ... .... 21

11. Klasifikasi Biaya Berdasarkan Perilaku Biaya ... .... 24

12. Laba Kontribusi dan Ratio Laba Kontribusi ... .... 25

B. Rumusan Hipotesis ... .... 27

BAB III METODE PENELITIAN ... .... 28

A. Jenis Penelitian ... .... 28

B. Tempat dan Waktu Penelitian ... .... 28

C. Subjek dan Objek Penelitian ... .... 28

D. Variabel Penelitian ... .... 29

E. Data yang Diperlukan ... .... 29

F. Teknik Pengumpulan Data ... .... 29

G. Teknik Analisis Data ... .... 30

BAB IV GAMBARAN UMUM PERUSAHAAN ... .... 34

xiii

B. Lokasi Perusahaan ... .... 35

C. Struktur Organisasi Perusahaan ... .... 37

D. Personalia ... .... 47

E. Produksi ... .... 48

F. Pemasaran ... .... 54

G. Keadaan Keuangan ... .... 55

BAB V ANALISA DATA DAN PEMBAHASAN ... .... 56

A. Diversifikasi Produk ... .... 56

B. Biaya Variabel ... .... 56

C. Laba Kontribusi ... .... 58

D. Pembahasan ... .... 62

E. Analisis Data ... .... 62

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN ... .... 66

A. Kesimpulan ... .... 66

B. Keterbatasan Penelitian ... .... 66

C. Saran ... .... 67

DAFTAR PUSTAKA ... .... 68

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

Tabel 1. ... 57

Tabel 2. ... 57

Tabel 3. ... 58

Tabel 4. ... 59

Tabel 5. ... 59

Tabel 6. ... 60

Tabel 7. ... 60

Tabel 8. ... 61

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam menghadapi persaingan, perusahaan harus mampu membaca situasi dan

bisa memahami apa yang diinginkan konsumen agar bisa tetap bertahan dan

berkembang. Untuk memahami apa yang diinginkan konsumen, perusahaan harus

lebih memperhatikan kegiatan pemasaran, karena pemasaran merupakan faktor yang

sangat penting dimana kegiatan pemasaran ini bermula dan berakhir pada kebutuhan

konsumen. Strategi pemasaran yang berorientasi pada pelanggan akan sangat

mendukung keberhasilan perusahaan di masa yang akan datang karena tujuan utama

pemasaran adalah memenuhi kebutuhan konsumen dengan memperhatikan kepuasan

konsumen. Perusahaan yang berhasil tentu saja adalah perusahaan yang memperoleh

laba yang optimal dari penjualan yang optimal pula. Laba ini dimanfaatkan

perusahaan untuk melangsungkan kehidupan perusahaan. Laba yang dimaksud di sini

adalah laba kontribusi, dimana laba kontribusi merupakan hasil pengurangan dari

penjualan dengan biaya variabel. Semakin besar perusahaan memperoleh laba

kontribusi semakin besar pula sumbangan untuk menutup biaya tetap. Hal ini berarti

kemampuan perusahaan untuk memperoleh laba bersih juga semakin besar.

Perusahaan selalu mengharapkan perolehan laba kontribusi terus meningkat

dari waktu ke waktu dan menghindari fluktuasi laba yang mencolok. Hal ini akan

2

kebijakan diversifikasi produk. Produk baru merupakan dasar dari diversifikasi

produk, dengan diversifikasi produk ini diharapkan kerugian menjual produk yang

satu dapat ditutup dengan menjual produk yang lainnya. Diharapkan pula akan dapat

menurunkan tingkat fluktuasi dari perolehan laba kontribusi atau dapat tercapainya

peningkatan laba kontribusi.

Strategi diversifikasi salah satunya yaitu dengan mengembangkan produk baru.

Menurut Peter Drucker (dalam William J. Stanton, 1984: 228), produk baru sangat

penting bagi pertumbuhan. Tujuan perusahaan adalah menciptakan konsumen. Setiap

usahanya berdasarkan pada dua dan hanya dua fungsi dasar yaitu pemasaran dan

inovasi. Banyak perusahaan akan memperoleh bagian yang memadai dalam volume

penjualan dan laba bersih dari produk yang belum ada lima atau sepuluh tahun yang

lalu. Sebagai tambahan, pelbagai studi telah membuktikan bahwa industri yang

tumbuh dan berkembang adalah industri yang berorientasi pada produk baru (dalam

William J. Stanton, 1984: 228). Semua perusahaan menginginkan untuk tetap hidup

dan berkembang. Bisnis membutuhkan produk baru untuk bertahan hidup (dalam

George Gruenwald, 1992: 4). Dalam industri siapapun tahu bahwa produk baru

esensial bagi ketahanan hidup perusahaan. Kita akan mati jika tidak terus

berkembang, dan untuk melakukan hal itu perusahaan harus terus belajar (riset) dan

membuat dirinya berbeda dalam industri (menjadi perintis).

Berdasarkan uraian di atas, maka penulis tertarik untuk mengadakan penelitian

dengan judul: “Hubungan Antara Kebijakan Diversifikasi Produk Dengan Laba

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah sebagai

berikut : Apakah ada hubungan antara kebijakan diversifikasi produk dengan laba

kontribusi ?

C. Batasan Masalah

Dalam penelitian ini penulis membatasi pada lingkup kebijakan diversifikasi

produk yang dilakukan oleh perusahaan, sedangkan peningkatan laba kontribusi

hanya dilihat dari kebijakan diversifikasi produk yang dilakukan oleh perusahaan.

Laba yang dimaksudkan penulis adalah laba kontribusi dari berbagai produk yang

dicapai oleh perusahaan.

D. Tujuan Penelitian

Untuk mengetahui hubungan antara kebijakan diversifikasi produk dengan laba

kontribusi.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi pihak-pihak yang

memerlukan dan yang berkenan di antaranya:

4

Hasil penelitian ini diharapkan dapat memberi sumbangan pemikiran bagi

perusahaan dalam melakukan diversifikasi produk, sehingga tercapai tujuan

perusahaan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi para pembaca,

sebab dalam tulisan ini tidak hanya berisi uraian yang bersifat teoritis, tetapi juga

yang sesungguhnya terjadi di lapangan.

3. Bagi Penulis

Penelitian ini dapat dipakai sebagai penerapan langsung dari ilmu yang telah

diperoleh ke dalam dunia usaha yang sesungguhnya, agar teori dan praktek dapat

saling melengkapi, terutama di bidang pemasaran khususnya kebijakan

diversifikasi produk.

F. Sistematika Penulisan

Bab I. Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah,

tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II. Landasan Teori

Dalam bab ini dijelaskan mengenai pengertian pemasaran, konsep

pemasaran, bauran pemasaran, pengertian produk, pengembangan produk

dan tahap-tahap pengembangan produk, daur hidup produk, diversifikasi

biaya berdasarkan fungsi perusahaan, klasifikasi biaya berdasarkan

perilaku biaya dan laba kontribusi dan ratio laba kontribusi.

Bab III. Metode Penelitian

Bab ini menerangkan jenis penelitian, subjek dan objek penelitian, waktu

dan tempat penelitian, bentuk data, variabel penelitian, teknik

pengumpulan data dan analisis data.

Bab IV. Gambaran Umum Perusahaan

Bab ini mengemukakan gambaran umum perusahaan dimana penelitian

dilakukan, yang terdiri dari sejarah dan perkembangan perusahaan,

struktur organisasi, tenaga kerja, produksi dan pemasaran.

Bab V. Analisis Data dan Pembahasan

Bab ini berisi tentang analisis data yang diperoleh dari hasil penelitian di

perusahaan.

Bab VI. Kesimpulan dan Saran

Dalam bab ini memuat kesimpulan dari analisis yang dilakukan dalam

6

BAB II

LANDASAN TEORI

A. Deskripsi Teoritis

1. Pengertian Pemasaran

Pemasaran memegang peranan penting dalam menunjang kegiatan

perekonomian. Apalagi kegiatan perekonomian dewasa ini penuh dengan

persaingan yang hebat. Pemasaran sangat membantu para pengusaha untuk

mempertahankan kelangsungan hidup perusahaan. Perusahaan akan berhasil jika

perusahaan mampu memenuhi kebutuhan konsumen karena pemasaran berawal

dan berakhir dari kebutuhan konsumen.

Pemasaran mencakup kegiatan-kegiatan yaitu menyelidiki dan mengetahui

apa yang diinginkan konsumen, kemudian merencanakan dan mengembangkan

produk atau jasa yang akan memenuhi keinginan konsumen tersebut dan

kemudian memutuskan cara terbaik untuk menentukan harga, mempromosikan

dan mendistribusikan produk atau jasa tersebut. Lebih tegasnya lagi menurut

William J. Stanton pengertian pemasaran adalah suatu sistem keseluruhan dari

kegiatan bisnis yang ditujukan untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang dan jasa yang memuaskan

kebutuhan baik kepada pembeli yang ada maupun pembeli potensial (dalam Basu

Sedangkan Philip Kotler pengertian pemasaran adalah kegiatan manusia

yang diarahkan pada usaha untuk memuaskan keinginan dan kebutuhan melalui

proses pertukaran. Menurut Lazo, pemasaran adalah semua kegiatan bisnis yang

berkaitan dengan arus perpindahan barang dan jasa dari produsen ke konsumen

akhir (dalam Marwan Asri, 1986: 14).

Dari pengertian-pengertian di atas kita dapat menyimpulkan bahwa

pemasaran bukan hanya sekedar bagaimana menjual produk ke konsumen, tetapi

melibatkan banyak kegiatan dan pihak di mana kegiatan-kegiatan tersebut

ditujukan untuk memuaskan baik, produsen, penjualan maupun konsumen.

2. Konsep Pemasaran

Konsep pemasaran (Marketing Concept) adalah merupakan suatu falsafah yang ditujukan untuk memuaskan kebutuhan dan keinginan konsumen, konsep

pemasaran adalah sebuah falsafah bisnis yang menyatakan bahwa pemuasan

kebutuhan konsumen merupakan syarat ekonomi dan sosial bagi kelangsungan

hidup perusahaan (dalam Basu Swasta dan Irawan, 1985: 10).

Intisari konsep pemasaran adalah mencakup tiga faktor yaitu pertama,

seluruh perencanaan dan kegiatan perusahaan harus diorientasikan kepada

konsumen, kedua memperoleh laba melalui pemuasan konsumen dan ketiga

seluruh kegiatan pemasaran dalam perusahaan harus dikoordinasikan dan

8

3. Bauran Pemasaran (Marketing Mix)

Bauran pemasaran atau marketing Mix adalah terdiri dari kombinasi empat

variabel atau kegiatan yang merupakan inti dari sistem pemasaran perusahaan,

yaitu: produk, struktur harga, kegiatan promosi dan sistem distribusi (Basu

Swasta, 1984: 42). Marketing Mix ini merupakan variabel-variabel yang dipakai oleh perusahaan untuk memenuhi atau melayani kebutuhan dan keinginan

konsumen.

Variabel-variabel Marketing Mix tersebut secara ringkas dapat diuraikan sebagai berikut:

a. Produk

Keputusan-keputusan tentang produk mencakup penentuan bentuk

penawaran secara fisik, merknya, pembungkus, garansi dan servis sesudah

penjualan (dalam Basu Swasta dan Irawan, 1985: 79).

b. Harga

Faktor-faktor yang perlu dipertimbangkan dalam penetapan harga adalah

antara lain biaya, keuntungan, praktek saingan dan perubahan keinginan pasar.

Sedangkan kebijaksanaan harga menyangkut pula penetapan potongan,

ongkos kirim, harga dasar dari produknya dan hal lain yang berhubungan

dengan harga. Harga adalah jumlah uang yang harus dikeluarkan untuk

mendapatkan sejumlah kombinasi dari barang beserta pelayanannya, jadi

harga adalah nilai yang dinyatakan dengan menggunakan nilai nominal uang.

c. Distribusi

sistem transportasi perusahaan, sistem penyimpanan dan pemilihan saluran

distribusi. Dalam pemilihan saluran distribusi menyangkut

keputusan-keputusan tentang penggunaan penyalur (pedagang besar, agen, makelar,

pengecer), dan bagaimana menjalin kerja sama yang baik dengan para

penyalur tersebut.

d. Promosi

Promosi adalah kegiatan yang ditujukan untuk memberitahu dan

mempengaruhi pasar bagi produk perusahaan. Termasuk dalam kegiatan

promosi yaitu: periklanan, personal selling, promosi penjualan, publisitas serta hubungan masyarakat.

Beberapa keputusan yang berhubungan dengan periklanan adalah

pemilihan media, penentuan bentuk iklan dan beritanya. Sedangkan yang

berkaitan dengan personal selling yaitu penarikan, pemilikan, pelatihan dan

kompensasi dalam kaitannya dengan salesman.

Promosi penjualan dilakukan misalnya dengan pameran, demonstrasi,

peragaan dan contoh-contoh. Sedangkan publisitas merupakan kegiatan yang

hampir sama dengan periklanan, hanya biasanya dilakukan tanpa biaya.

4. Pengertian Produk

Produk adalah apa saja yang dapat ditawarkan ke dalam pasar untuk

diperhatikan, dimiliki, digunakan atau dikonsumsi sehingga dapat memuaskan

keinginan atau kebutuhan konsumen, termasuk di dalamnya adalah obyek fisik,

10

Menurut J. Stanton sebuh produk adalah sekumpulan atribut yang nyata

(tangible) dan tidak nyata (intangible) di dalamnya sudah tercakup warna, harga, kemasan, prestise pabrik, prestise pengecer dan pelayanan dari pabrik dan

penge-cer yang mungkin diterima oleh pembeli sebagai sesuatu yang bisa memuaskan

keinginannya (dalam William J. Stanton dan Y Lomarto, 1985: 222-223).

Sedangkan menurut Basu Swastha produk adalah suatu sifat yang komplek

baik yang dapat diraba maupun yang tidak dapat diraba, termasuk bungkus,

warna, harga, prestise perusahaan dan pengecer, pelayanan perusahaan dan

pengecer yang diterima oleh pembeli untuk memuaskan keinginan dan

kebutuhannya (dalam Basu Swasta, 1987: 94).

Jika dilihat lebih jauh lagi, suatu produk mempunyai tiga tingkatan

pengertian (dalam Philip Kotler, 1987: 432):

a. Inti produk, ini merupakan tingkat paling dasar dari tingkatan produk. Inti

produk ini merupakan hal yang paling substansial dari suatu produk, sesuatu

yang sebenarnya dibeli oleh konsumen.

b. Wujud produk, merupakan pengubahan dari inti produk yang berupa gagasan

yang hendak dijual menjadi suatu wujud fisik produk. Misalnya

gagasan-gagasan tentang produk diwujudkan dalam bentuk lipstik, komputer, seminar

dan sebagainya. Wujud produk ini sedikitnya memiliki lima karakteristik,

yaitu mutu/kualitas, ciri khas, corak gaya/model, merk dan kemasan.

c. Produk tambahan merupakan bentuk penyempurnaan produk dengan

memberikan jasa dan manfaat tambahan pada sesuatu sehingga menjadi

5. Pengembangan Produk dan Tahap-Tahap Pengembangan Produk Baru Ada beberapa alasan mengapa produk perlu dikembangkan, karena dalam

dunia yang berkembang, maka konsumen/pembeli tentu akan berubah/

berkembang pula. Mereka mengalami perubahan gaya hidup, daya beli dan karena

adanya persaingan yang hebat di antara sesama perusahaan. Munculnya

perusahaan pesaing membuat kita harus lebih inovatif dalam mengembangkan

produk, sehingga produk yang dihasilkan tetap laku di pasaran.

Menurut Alex S. Nitisemito, pengembangan produk merupakan usaha untuk

meningkatkan mutu dari barang atau jasa dan menentukan barang-barang dan

jasa-jasa yang baru sehingga akan menambah kepuasan dari konsumen atau

calon-calon konsumen dan para pelanggan (dalam Alex S. Nitisemito, 1981: 25).

Sedangkan untuk pengembangan produk lebih lanjut, tahap-tahap

pengembangan produk adalah sebagai berikut. (Philip Kotler: 1990:438)

a. Penciptaan gagasan

Sumber gagasan mengenai produk baru dapat digali dari berbagai pihak

antara lain:

1) Pelanggan

Keinginan dan kebutuhan konsumen merupakan sumber yang paling

masuk akal dalam pengembangan gagasan produk baru. Identifikasi atas

keinginan dan kebutuhan konsumen dapat dijalankan dengan penelitian

12

2) Ilmuwan

Jasa laboratorium penelitian

3) Pesaing

Dengan memonitor barang-barang yang dihasilkan pesaing, mencari

informasi dari distributor dan agen penjualan.

4) Agen dan Penyalur produk

Merupakan tangan pertama dalam menampung kebutuhan konsumen.

5) Manajemen puncak

Dengan cara menimbulkan daerah-daerah pasar produk yang terpenting.

b. Penyaringan gagasan

Ada dua jenis kesalahan yang harus dihindari, yaitu:

1) Kesalahan membuang

Jenis ini terjadi jika perusahaan ternyata membuang gagasan yang

sebenarnya bagus.

2) Kesalahan jalan terus

Perusahaan melaksanakan gagasan yang tidak bagus ke tahap

pengembangan dan akhirnya tahap kegiatan komersil.

c. Pengembangan dan pengujian konsep.

d. Pengembangan strategi pemasaran.

Strategi pemasaran ada 3 bagian:

1) Bagian I, menyatakan rencana penempatan produk, hasil penjualan, bagian

2) Bagian II, memuat perincian harga produk, strategi saluran produk. Dan

anggaran pemasaran selama tahun pertama.

3) Bagian III, akan mengungkapkan sasaran jangka panjang dalam penjualan,

keuntungan serta strategi bauran produk.

e. Analisis bisnis

Dilaksanakan studi mendalam tentang kemampuan laba dari produk baru.

Tujuan analisis bisnis adalah meningkatkan usaha yang tidak menguntungkan

sebelum biaya pengembangan dan pengujian pasar dikeluarkan.

f. Pengembangan produk

Pada tahap ini, nilai-nilai penanaman modal akan membesar jauh dari

yang pernah dikeluarkan pada tahap-tahap sebelumnya, juga akan terbukti

apakah gagasan awal produk baru dapat diwujudkan ke dalam produk yang

nyata dan apakah layak untuk dipasarkan.

g. Uji coba pemasaran

Dilakukan bila produk baru tersebut sangat berbeda dari produk yang ada

dan perusahaan tidak mengetahui bagaimana memproduksinya.

Alasan mengadakan ujicoba pemasaran:

1) Untuk meningkatkan pengetahuan lebih lanjut dalam potensi

penjualannya.

2) Dipakai sebagai test pendahuluan terhadap alternatif rencana

pemasarannya.

3) Memberikan kemungkinan bagi perusahaan untuk menemukan

14

4) Untuk mengetahui dengan segera masalah distribusi dari produk tersebut.

5) Untuk memahami lebih lanjut mengenai segmen yang ada dalam pasar

h. Komersialisasi

Memperkenalkan produk baru kepada penyalur kemudian pada pembeli

akhir dari produk tersebut.

Tujuan tahap ini adalah:

1) Mencari penyalur yang bersedia menyalurkan serta memelihara sejumlah

persediaan dari produk tersebut.

2) Membujuk konsumen akhir untuk bersedia membeli produk tersebut.

6. Daur Hidup Produk (Product Life Cycle)

Produk atau suatu barang juga memiliki siklus kehidupan/umum (life cycle). Pada tahap permulaan dalam perekonomian, barang-barang mempunyai siklus

kehidupan yang relatif panjang. Saat ini, keadaan sudah berubah. Perubahan corak

kehidupan konsumen dan kemajuan teknologi telah memperpendek siklus

kehidupan sejumlah barang.

Siklus kehidupan barang/produk ini terdiri atas empat tahap berbeda dimana

masing-masing tahap berada dalam lingkungan pemasaran yang berbeda pula.

Panjangnya siklus kehidupan ini tidak selalu sama di antara masing-masing jenis

barang, ada yang hanya mengalami beberapa minggu atau satu musim yang

pendek saja, ada lagi barang yang mempunyai siklus kehidupan bertahun-tahun,

Dalam kenyataannya, tidak semua barang-barang perusahaan selalu

melewati keempat tahap, ada yang mengalami kegagalan pada tahap pertama

(tahap perkenalan), ada lagi yang berhasil mencapai tahap kedua (tahap

pertumbuhan) saja. Namun tahap terakhir (tahap kemunduran) pada umumnya

tidak dapat dihindari karena:

a. Kebutuhan akan barang tersebut sudah tidak ada lagi.

b. Munculnya barang baru yang lebih baik dan lebih murah untuk kebutuhan

yang sama (misalnya, plastik telah menggantikan kayu, logam dan kertas).

c. Pesaing telah melaksanakan kegiatan pemasaran dengan baik.

Sangat penting bagi manajemen untuk membagi siklus kehidupan

barangnya dalam beberapa tahap karena lingkungan persaingan dan hasil program

pemasaran masing-masing barang dapat berbeda-beda. Hal ini tergantung pada

masing-masing tahap berikut:

a. Tahap Perkenalan (introduction) b. Tahap Pertumbuhan (growth) c. Tahap Kedewasaan (maturity) d. Tahap Kemunduran (decline) Keterangan:

a. Tahap Perkenalan

Pada tahap ini, barang mulai dipasarkan dalam jumlah yang besar

walaupun volume penjualannya belum tinggi. Barang yang dijual umumnya

16

permulaan, biasanya ongkos yang dikeluarkan tinggi terutama biaya

periklanan. Promosi yang dilakukan memang harus agresif dan

menitikberatkan pada para penjual. Disamping itu, distribusi barang tersebut

masih terbatas, dan laba yang diperoleh masih rendah.

b. Tahap Pertumbuhan

Dalam tahap ini kurva penjualan dan kurva laba semakin meningkat

dengan cepat. Di sini pesaing sudah mulai memasuki pasar, sehingga

persaingan menjadi lebih ketat. Perusahaan menggunakan beberapa strategi

untuk mempertahankan pesatnya perkembangan pasar selama mungkin.

1) Perusahaan meningkatkan kualitas produk dan menambah keistimewaan

dan model produk baru.

2) Perusahaan memasuki segmen baru.

3) Perusahaan memasuki saluran distribusi baru.

4) Perusahaan mengalihkan iklan dari menyadarkan publik menjadi membuat

publik membeli produk.

5) Perusahaan menurunkan harga pada saat yang tepat untuk menarik lebih

banyak konsumen.

c. Tahap kedewasaan

Tahap ini ditunjukkan dengan penjualan masih meningkat dan pada

tahap berikutnya tetap. Dalam tahap ini kurva laba mulai menurun. Persaingan

harga menjadi sangat tajam sehingga perlu memperkenalkan produknya

dengan model yang baru. Strategi yang digunakan adalah meningkatkan iklan,

pengembangan untuk mendapatkan versi produk yang lebih baik. Selain itu

juga harus melakukan strategi modifikasi pasar, produk dan bauran

pemasaran.

d. Tahap kemunduran

Tahap ini ditunjukkan dengan penjualan yang mulai menurun, begitu juga

dengan laba. Dalam tahap ini manajemen harus bisa memutuskan untuk

bertahan, mengurangi atau mengakhiri produk yang sudah kuno tersebut.

7. Diversifikasi Produk

Perusahaan memproduksi bermacam-macam produk dengan harapan dapat

memuaskan dan memenuhi kebutuhan konsumen. Pengusaha senantiasa mencari

kemungkinan untuk memperlebar usaha mereka, dan diversifikasi ialah usaha

memperluas macam barang yang akan dijual.

Menurut H. J Nijman (1983: 140) diversifikasi produk adalah suatu bagian

dari pada strategi produk ialah perluasan assortment barang atau jasa yang ditawarkan perusahaan dengan jalan penambahan produk atau jasa baru.

Sedangkan menurut Joseph P Guiltinan dan Gordon W. Paul (1987: 191)

diversifikasi adalah suatu kebijakan menambah produk-produk baru guna

melayani pasar yang baru juga.

Dari dua definisi yang dikemukakan dapat menyimpulkan bahwa

diversifikasi merupakan suatu kebijakan dalam strategi perusahaan untuk

18

produk tertentu akan memperbanyak bauran produknya guna mempertahankan

atau dimungkinkan memperluas pasar.

Peter F. Drucker menyimpulkan dua faktor yang mempengaruhi mengapa

perusahaan melakukan strategi diversifikasi, faktor tersebut adalah:

a. Tekanan dari dalam yaitu dari segi psikologis manusia bosan melakukan hal

yang sama berulang kali, mereka percaya bahwa diversifikasi akan membantu

mereka menghindari bahaya terlampau terspesialisasi. Diversifikasi juga

dilihat sebagai salah satu cara untuk mengembangkan kerawanan akibat

ukuran yang salah. Selain itu diversifikasi dipandang sebagai cara untuk

mengubah pusat biaya intern yang sekarang menjadi penghasilan laba.

b. Tekanan dari luar yaitu pasar perusahaan ternyata terlampau kecil dan terbatas

untuk memungkinkan pengembangan pertumbuhan. Tehnologi dan riset

perusahaan menimbulkan pengembangan produk yang memberikan harapan.

Pengaturan pajak mendorong penanaman modal kembali dalam hal riset, yang

menimbulkan produk baru yang biasanya menjadi dasar diversifikasi (dalam

Joseph P. Guiltinan dan Gordon W. Paul, 1987: 192).

Alasan-alasan yang mendorong suatu perusahaan mengadakan diversifikasi

produk:

a. Keinginan mengadakan perluasan usaha

Kegiatan menjadi serba besar, kemungkinan mendapatkan keuntungan

juga akan lebih besar, karena diproduksikan sejumlah besar barang yang

menjual barang yang satu dapat ditutup dengan keuntungan menjual barang

yang lain.

b. Usaha menghilangkan persaingan

Dengan jalan bergabungnya perusahaan-perusahaan kecil dapat

mengambil keuntungan dengan management yang lebih baik, terjaminnya

misalnya suplai bahan baku atau komponen-komponen untuk produksi.

Pelaksanaan kebijakan diversifikasi dapat dilakukan melalui tiga cara, yaitu:

a. Diversifikasi konsentris, di mana produk-produk baru yang diperkenalkan

memiliki kaitan atau hubungan dalam hal pemasaran atau teknologi dengan

produk yang sudah ada.

b. Diversifikasi horisontal, di mana produk-produk yang dihasilkan tidak ada

kaitan sama sekali dengan produk yang telah ada, tetapi dijual kepada

pelanggan yang sama.

c. Diversifikasi konglomerat, di mana produk-produk yang dihasilkan sama

sekali baru, tidak memiliki hubungan dalam hal pemasaran atau teknologi

dengan produk yang sudah ada dan dijual kepada pelanggan yang berbeda.

8. Pengertian Produk Baru

Produk baru dapat didefinisikan sebagai barang dan jasa yang pada

pokoknya berbeda dengan produk yang telah dipasarkan oleh sebuah perusahaan

(dalam Basu Swastha dan Irawan, 1990: 81). Baru atau tidaknya suatu produk

sebenarnya tergantung pada kacamata pasar yang menerima produk itu (dalam

20

perbedaan suatu produk dengan produk yang sudah ada atau yang digantikannya,

maka dapat disebut sebagai produk baru. Ada beberapa kategori produk yang dapat disebut produk baru yang perlu diketahui agar dapat dijadikan pedoman

dalam membuat berbagai program pemasaran, yaitu:

a. Produk yang benar-benar baru, hasil inovasi murni. Produk yang tergolong ke

dalam kelompok ini dapat berupa sesuatu yang memang belum pernah ada

sebelumnya, seperti kamera pada saat mula-mula memasuki pasar, atau obat

kanker. Disamping itu yang termasuk dalam kelompok ini adalah produk hasil

inovasi yang menggantikan barang yang sudah ada, misalnya

barang-barang plastik menggantikan kayu dan tanah.

b. Produk yang merupakan hasil penyempurnaan produk lama. Meskipun produk

lama secara luas sudah dikenal sebelumnya, tetapi ada yang membedakan

produk baru dari produk lama tersebut sehingga oleh konsumen tetap

dianggap sebagai produk baru. Misalnya, susu cair yang dikemas dalam kotak

atau teh yang dikemas dalam botol. Keduanya merupakan sesuatu yang baru

meskipun sebelumnya masyarakat sudah mengenal susu bukuk dan teh kering.

c. Produk yang baru pertama kali dibuat oleh suatu perusahaan yang sebelumnya

produk ini sudah dikenal di pasar. Perusahaan yang bersangkutan membuat

produk ini sekedar meniru apa yang sudah ada.

Sedangkan kategori produk baru yang lainnya adalah (dalam Indriyo

Gitosudarmo, 1994: 213) produk baru dapat diartikan sebagai berikut:

a. Produk asli, yaitu betul-betul produk baru,

c. Produk yang dimodifikasi, dan

d. Produk dengan merek baru.

9 Pengertian Biaya dan Beban

Biaya didefinisikan sebagai pengorbanan ekonomis untuk memperoleh

barang dan jasa. Dengan kata lain biaya adalah harga perolehan barang dan jasa

yang diperlukan oleh organisasi. Pengertian biaya mencakup biaya masa lalu

(historical cost) dan biaya masa depan (future cost). Biaya masa lalu adalah biaya yang telah terjadi pada masa lalu, sedangkan biaya masa depan adalah biaya yang

telah diprediksikan akan terjadi jika suatu keputusan diambil.

Beban didefinisikan sebagai biaya yang dikorbankan atau dikonsumsi dalam

rangka memperoleh pendapatan (revenue) dalam suatu periode akuntansi tertentu. Di dalam laporan rugi laba, beban yang digunakan sebagai pengurang pendapatan.

Dalam praktek istilah biaya (cost) digunakan dalam konteks harga perolehan atau harga pokok tetapi juga digunakan dalam konteks pengertian benan (expenses).

10. Klasifikasi Biaya Berdasarkan Fungsi Perusahaan

Pada perusahaan manufaktur, kegiatan dibagi ke dalam fungsi produksi atau

fungsi non produksi. Fungsi produksi bertugas dan bertanggung jawab untuk

memproduksi barang dengan kualitas tertentu, sedangkan fungsi non produksi

yang disebut fungsi komersiil terdiri atas fungsi administrasi dan fungsi

penjualan. Fungsi administrasi melakukan kegiatan-kegiatan akuntansi,

22

Fungsi penjualan bertugas melakukan kegiatan dalam rangka memasarkan

hasil produksi, misalnya mengiklankan hasil produksi, melakukan promosi

penjualan, melakukan penjualan barang dan menentukan saluran distribusi.

Dilihat dari fungsi-fungsi yang ada pada perusahaan manufaktur, biaya

dikelompokkan menjadi biaya produksi dan biaya non produksi.

a. Biaya Produksi

Biaya produksi adalah biaya-biaya yang berhubungan dengan fungsi

produksi, yaitu semua biaya dalam rangka pengolahan bahan baku menjadi

produk selesai yang siap pakai. Biaya produksi dikelompokkan ke dalam tiga

kelompok yaitu:

1) Biaya Bahan Baku

Bahan baku adalah bahan yang digunakan untuk membuat produk selesai.

Bahan baku dapat diidentifikasi ke produk dan merupakan bagian integral

produk tersebut, atau dapat diidentifikasikan secara langsung atau diikuti

jejaknya. Biaya bahan baku adalah harga perolehan berbagai bahan baku

yang dipakai dalam kegiatan.

Bahan baku disebut bahan langsung untuk membedakannya dari bahan

lain yang nilainya relatif lebih rendah (overhead). 2) Biaya Tenaga Kerja Langsung

Tenaga Kerja Langsung adalah tenaga kerja yang langsung menangani

proses produksi, sehingga dapat diidentifikasikan ke produk atau jasanya

dapat diikuti sejak manfaatnya pada produk tertentu. Gaji atau upah tenaga

Selain tenaga kerja langsung digunakan pula tenaga kerja tidak langsung.

Tenaga kerja tidak langsung itu antara lain, mandor pengawas dan kepala

departemen. Tenaga kerja tidak langsung ini jasanya tidak dapat

diidentifikasikan secara langsung ke produk tertentu. Biaya tenaga kerja

diklasifikasikan sebagai biaya overhead. 3) Biaya Overhead Pabrik

Biaya-biaya selain bahan baku dan tenaga kerja langsung yang diperlukan

untuk memproduksi barang disebut biaya overhead pabrik (factory overhead atau manufacturing overhead atau factory burden). Hubungan biaya overhead terhadap produk adalah hubungan tak langsung, maka disebut juga biaya tak langsung produk. Termasuk dalam klasifikasi

overhead pabrik adalah elemen-elemen biaya berikut: bahan tak langsung, upah tak langsung, penyusutan mesin dan peralatan pabrik, penyusutan

gedung pabrik, bahan habis pakai untuk pabrik, pajak bumi dan bangunan

untuk gedung pabrik, biaya pemeliharaan mesin-mesin dan peralatan

pabrik dan biaya listrik untuk penerangan dan pembangkit tenaga pabrik.

b. Biaya Non Produksi

Biaya non produksi bisa digolongkan sesuai dengan kegiatan produksi

seperti:

1) Biaya pemasaran

Adalah biaya yang dikeluarkan untuk memasarkan produk selesai

termasuk biaya iklan, biaya gaji para pramuniaga, biaya angkut

24

2) Biaya administrasi

Biaya administrasi adalah biaya yang diperlukan untuk administrasi secara

umum, seperti gaji para eksekutif, biaya penyelenggaraan akuntansi, gaji

pegawai bagian administrasi dan biaya bahan habis pakai.

11. Klasifikasi Biaya Berdasarkan Perilaku Biaya

Yang dimaksud dengan perilaku biaya adalah pola perubahan biaya dalam

kaitannya dengan perubahan volume kegiatan atau aktivitas perusahaan, misalnya

volume produksi atau volume penjualan. Berdasarkan hubungan dengan

perubahan volume kegiatan perusahaan, biaya dapat digolongkan atas:

a. Biaya Variabel (Variable Cost)

Biaya variabel adalah biaya-biaya yang totalnya selalu berubah secara

proporsional (sebanding) dengan perubahan volume kegiatan perusahaan,

tetapi per unitnya tetap. Dengan kata lain biaya variabel total mempunyai

perilaku selalu berubah sesuai dengan perubahan volume produksi, sedangkan

biaya variabel per unit mempunyai perilaku tetap meskipun volume produksi

berubah.

b. Biaya Tetap (Fixed Cost)

Biaya tetap adalah biaya-biaya yang di dalam jarak kapasitas (range of capacity) tertentu totalnya tetap, meskipun volume kegiatan perusahaan berubah-ubah sejauh tidak melampaui kapasitas biaya tetap total tidak

adalah serangkaian tingkat volume kegiatan perusahaan yang dapat dicapai

tanpa menambah kapasitas.

c. Biaya Semi Variabel

Biaya semi variabel adalah biaya-biaya yang totalnya selalu berubah

tetapi tidak proporsional dengan perubahan volume kegiatan perusahaan.

Berubahnya biaya ini tidak dalam perubahan yang konstan. Biaya ini dapat

dikelompokkan pada yang tingkat perubahannya semakin rendah dan yang

tingkat perubahannya semakin tinggi. Dalam biaya semi variabel ini

terkandung unsur tetap dan unsur biaya variabel. Contoh dari biaya semi

variabel ini adalah biaya telepon, biaya listrik, biaya pemeliharaan kendaraan

dan lain-lain.

12. Laba Kontribusi dan Ratio Laba Kontribusi

Laba kontribusi (contribution margin) merupakan selisih antara hasil penjualan dan seluruh komponen biaya variabel (dalam Slamet Sugiri, 1994:107).

Termasuk dalam biaya variabel yaitu biaya produksi, administrasi dan penjualan.

Kontribusi laba positif menunjukkan bahwa hasil penjualan dapat

digunakan untuk menutup biaya variabel dan seluruh atau sebagian biaya tetap.

Apabila laba kontribusi melebihi jumlah biaya tetap total, maka kelebihannya

merupakan laba yang diperoleh perusahaan pada periode yang bersangkutan.

Informasi mengenai laba kontribusi bermanfaat bagi manajemen dalam

mempertimbangkan pengaruh serta dalam membuat keputusan yang berhubungan

26

volume terhadap laba perusahaan, promosi untuk jenis produk tertentu dalam

jangka pendek.

Laba kontribusi dihitung dengan cara berikut:

Penjualan XXX

Biaya Variabel XXX

Laba Kontribusi XXX

Biaya Tetap XXX

Laba/Rugi XXX

Laba kontribusi bisa dinyatakan dalam ratio laba kontribusi (disingkat ratio

LK atau disebut pula profit-volume pv ratio (dalam R.A Supriyono dan Mulyadi, 1989: 171). Ratio laba kontribusi ditentukan dari laba kontribusi dibagi penjualan.

Ratio ini sangat bermanfaat bagi manajemen untuk mengetahui perubahan laba

kontribusi sebagai akibat perubahan setiap rupiah penjualan. Ratio LK dapat

dihitung dari laba kontribusi perbuah produk atau dari total laba kontribusi.

Ratio laba kontribusi dapat memudahkan manajemen dalam mengantisipasi

perubahan dan membuat keputusan dibandingkan dengan laba kontribusi per unit

khususnya pada perusahaan yang menjual beberapa jenis atau kelompok produk.

Hal ini disebabkan karena ratio laba kontribusi memungkinkan perbandingan

produk jenis tertentu dengan produk jenis lain. Manajemen akan mengutamakan

jenis produk dengan ratio laba kontribusi yang tinggi karena dengan rupiah

penjualan tertentu akan dapat menghasilkan LK dalam jumlah yang lebih besar

B. Rumusan Hipotesis

Ada hubungan yang positif antara kebijakan diversifikasi produk dengan laba

28

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini berupa studi kasus pada PT Bromo Sakti Yogyakarta. Dalam

penelitian ini penulis melakukan penelitian terhadap objek-objek tertentu pada

perusahaan yang pengumpulan datanya dengan menggunakan beberapa elemen data.

Data kuantitatif berupa diversifikasi produk dan laba kontribusi yang kemudian

masing-masing elemen tersebut diteliti sehingga kesimpulannya hanya berlaku pada

objek yang diteliti tersebut.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian pada PT Bromo Sakti di Yogyakarta.

2. Waktu penelitian

Penelitian ini penulis lakukan selama kurang lebih dua bulan yaitu bulan

September 2002 sampai dengan Oktober 2002.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Pimpinan perusahaan

c. Kepala Bagian Produksi

d. Kepala Bagian Pemasaran

e. Kepala Bagian Riset dan Pengembangan

2. Objek Penelitian

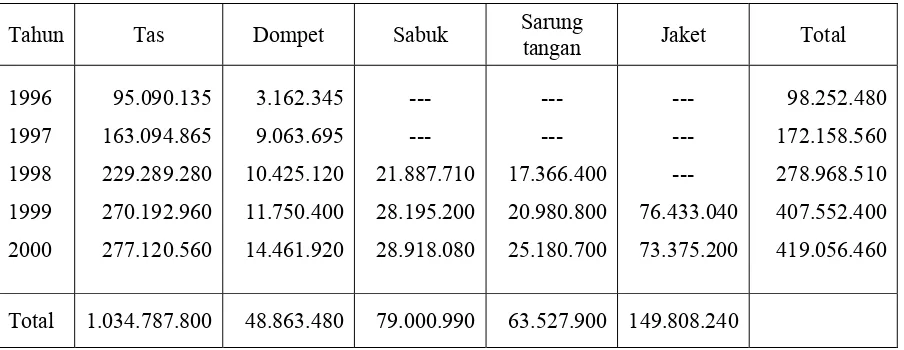

Yang menjadi objek penelitian ini adalah laba kontribusi setiap jenis produk

dalam rupiah selama tahun 1995 sampai dengan tahun 2000.

D. Variabel Penelitian

1. Variabel independen, yaitu variabel yang akan menjelaskan variabel dependen.

Variabel tersebut adalah diversifikasi produk, sebagai pengukurannya jenis

produk per tahun.

2. Variabel dependen, yaitu variabel yang akan dijelaskan oleh variabel independen.

Variabel tersebut adalah peningkatan laba kontribusi. Sebagai pengukurannya

adalah rupiah atau dinilai dengan uang.

E. Data yang Diperlukan

1. Gambaran umum perusahaan

2. Volume penjualan setiap jenis produk (dalam rupiah) selama tahun 1995-2000.

3. Biaya produksi variabel setiap jenis produk selama tahun 1995-2000.

4. Biaya non produksi variabel setiap jenis produk selama tahun 1995-2000.

30

Teknik pengumpulan data melalui wawancara digunakan untuk mengumpulkan

data mengenai gambaran umum perusahaan, struktur organisasi perusahaan,

sejarah berdirinya perusahaan dan lokasi perusahaan.

2. Dokumentasi

Teknik pengumpulan data menggunakan dokumentasi ini adalah suatu metode

dimana penulis memperoleh data dari sumber catatan atau arsip yang tersimpan di

perusahaan. Data-data yang digunakan adalah data mengenai volume penjualan

per jenis produk selama tahun 2000, biaya produksi selama tahun

1995-2000, biaya produksi variabel selama tahun 1995-1995-2000, biaya non produksi

selama tahun 1995-2000.

3. Observasi

Teknik pengumpulan data melalui observasi digunakan untuk mendapatkan

gambaran yang jelas tentang segala sesuatu yang ada di perusahaan, khususnya

yang berhubungan dengan yang penulis teliti.

4. Studi Pustaka

Penulis mengumpulkan data dengan membaca sumber-sumber yang relevan

dengan penelitian ini.

G. Teknik Analisis Data

Agar data yang dikumpulkan dapat bermanfaat, maka harus diolah dan

dianalisis untuk dapat dijadikan dasar dalam pengambilan keputusan. Adapun dalam

bentuk angka dengan menggunakan metode statistik dan matematik. Dalam

menganalisis data penulis menyusun sebagai berikut:

1. Analisis Kualitatif

Adalah metode analisis yang digunakan dalam mengambil kesimpulan dengan

beberapa uraian atau pendapat dari data yang diperoleh.

2. Analisis Kuantitatif.

Analisis ini menggunakan metode analisis koefisien korelasi product moment. Analisis ini adalah untuk mengetahui apakah ada hubungan yang berarti antara

kebijakan diversifikasi produk dengan laba kontribusi.

Dalam menganalisis data penulis menyusun sebagai berikut :

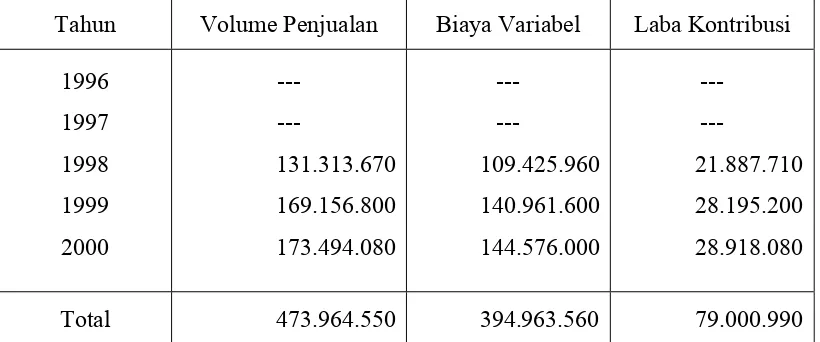

a. Membuat tabel data volume penjualan setiap jenis produk (dalam rupiah).

Tahun Barang A Barang B Barang C Total Penjualan

b. Menghitung biaya variabel setiap jenis produk yaitu dari biaya produksi variabel

dan biaya non produksi variabel.

Untuk mencari laba kontribusi setiap jenis produk yaitu dengan melihat penjualan

yang dicapai oleh perusahaan yang diukur dalam rupiah, dikurangi dengan biaya

variabel yang terjadi, biaya produksi variabel maupun biaya non produksi

32

c. Menghitung laba kontribusi setiap jenis produk (dalam rupiah), yaitu dari volume

penjualan dikurangi dengan biaya variabel.

Tahun Volume Penjualan Biaya Variabel Laba Kontribusi

d. Untuk menjawab apakah ada hubungan yang berarti antara kebijakan diversifikasi

produk dengan laba kontribusi digunakan analisis koefisien korelasi product moment dengan rumus sebagai berikut :

(

)

[

∑

∑

−∑

∑ ∑

]

[

∑

−(

∑

)

]

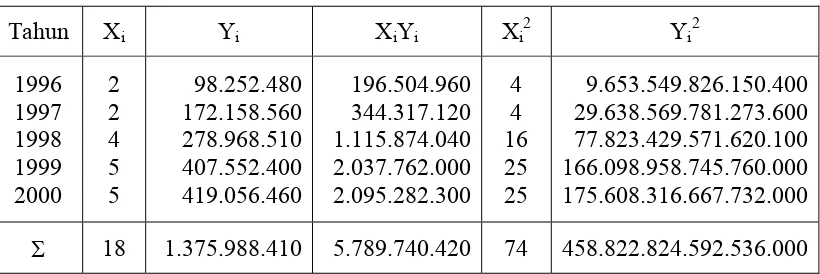

− = 2 2 2 2 Yi Yi n. Xi Xi n. ) Yi Xi)( ( XiYi n. r Dimana:r = koefisien korelasi

n = jumlah data (tahun)

Xi = jumlah diversifikasi produk

Yi = laba kontribusi

Nilai korelasi r berkisar antara –1 sampai +1 yang kriteria pemanfaatannya

dijelaskan sebagai berikut (Husein Umar, 1997:141) :

a. Jika nilai r > 0, artinya telah terjadi hubungan yang linier positif. Semakin besar

nilai variabel X (independen), semakin besar pula nilai variabel Y (dependen)

atau semakin kecil nilai variabel X (independen), semakin kecil pula nilai variabel

b. Jika nilai r < 0, artinya telah terjadi hubungan yang linier negatif. Semakin kecil

nilai variabel X (independen), semakin besar nilai variabel Y (dependen) atau

semakin besar nilai variabel X (independen), semakin kecil pula nilai variabel Y

(dependen).

c. Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel X

(independen) dan variabel Y (dependen).

d. Jika nilai r = 1 atau r = -1, telah terjadi hubungan linier sempurna yaitu berupa

garis lurus. Untuk nilai r yang makin mengarah ke angka 0, garis semakin tidak

lurus.

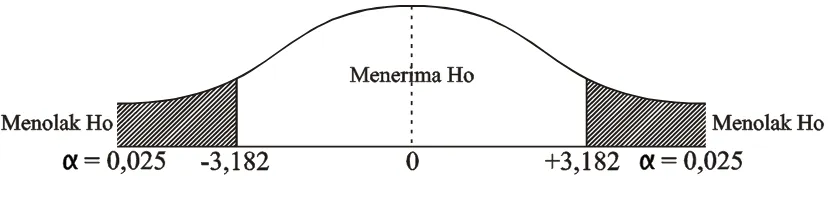

Untuk menguji signifikansi korelasi tersebut digunakan uji t atau t – test dengan

rumus sebagai berikut :

2

r 1

2 n r t

− − =

Ho ditolak, apabila t < -t α/2 t > t α/2. Ini berarti ada hubungan yang nyata antara

kebijakan diversifikasi produk dengan laba kontribusi.

Ho diterima, apabila -t α/2 ≤ to ≤ α/2. Ini berarti tidak ada hubungan yang nyata

34

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Dan Perkembangan Perusahaan

PT Bromo Sakti berdiri sejak tahun 1927 yang berlokasi di Ngasem

Yogyakarta, perusahaan ini merupakan perusahaan milik perseorangan kemudian

berkembang terus dan akhirnya sekarang menjadi persahaan yang cukup maju dan

juga perusahaan telah menjadi perusahaan yang mempunyai bentuk dan badan usaha

lebih baik dari sebelumnya, yakni dari bentuk perseorangan menjadi perusahaan yang

berbentuk Perseroan Terbatas. Sebagai perintis dari berdirinya perusahaan ini adalah

Bapak H. Ishak (kakek dari Bapak H. Moch. Salim B.Sc), pada mula berdirinya

perusahaan ini masih banyak sekali kekurangannya dalam masalah permodalan dan

teknis produksi sehingga pada saat itu perusahaan dalam menjalankan aktivitas dari

pada proses produksinya masih menggunakan cara dan alat-alat yang tradisional

sehingga produk yang dihasilkan masih sedikit pula. Kemudian pada tahun 1942

perusahaan ini diteruskan oleh anaknya yaitu Bapak H. Bachron (ayah dari Bapak H.

Moch. Salim, B.Sc).

Pada saat itu perusahaan boleh dibilang masih dalam taraf perkembangan. Hal

ini dapat dibuktikan dengan adanya kegoncangan-kegoncangan yang pernah dialami

perusahaan pada tahun 1960 dan pada saat itu dibarengi dengan masuknya teknologi

baru, misalnya masuknya barang imitasi berupa plastik. Jadi boleh dikatakan

Baru kemudian pada tahun 1976 perusahaan kelihatan cerah setelah

kepemimpinannya digantikan oleh Bapak H. Moch. Salim B.Sc. Usaha-usaha yang

dilakukan oleh pemimpin baru ini pertama-tama yaitu; menstabilkan ekonomi

perusahaan dengan jalan meningkatkan hasil produksinya, sedangkan usaha yang

kedua memindahkan lokasi perusahaan yaitu dari Ngasem dipindahkan ke Tempel,

kira-kira pada tahun 1970, perusahaan ini menetap disana selama tiga tahun,

kemudian oleh Bapak H. Moch. Salim B.Sc, perusahaan ini dipindah lagi dengan

dalih bahwa lokasi tersebut kurang strategis dan kurang menguntungkan perusahaan,

maka lokasi dipindahkan dari Tempel ke Sorosutan. Menurut rencana perusahaan

sudah tidak akan pindah lagi sehingga di Sorosutan inilah merupakan tempat terakhir

yang dianggap cocok untuk menjalankan aktivitas dari perusahaan, karena cukup

strategis dan menguntungkan. Kemudian usaha ketiga yaitu dengan menggunakan

fasilitas dari pemerintah ditambah dengan kelincahan dan keuletan dari pemimpinya,

perusahaan ini memperoleh bentuk badan usaha lengkap dengan akte notarisnya dan

juga perusahaan ini sekarang telah mengalami perkembangan yang cukup baik dalam

pemasarannya yang telah mampu bersaing dengan perusahaan sejenis di pasaran

bebas dan kemajuan di bidang lainnya yang ada sangkut pautnya dengan segala

aktivitas perusahaan.

B. Lokasi Perusahaan

Di dalam pemilihan lokasi PT Bromo Sakti Yogyakarta mengambil

pertimbangan-pertimbangan yang sangat dipengaruhi oleh beberapa faktor antara

36

a. Jauh dari pemukiman (menghindari polusi).

b. Tersedianya persediaan air yang cukup.

c. Tanah untuk ekspansi dan perluasan.

d. Penyediaan bahan yang mudah didapat di daerah tersebut dan sekitarnya.

e. Pemasaran dari hasil produksi yang cukup baik prospeknya baik saat ini maupun

untuk masa yang akan datang.

f. Tenaga kerja yang mudah didapat di daerah tersebut.

g. Dan pertimbangan-pertimbangan lainnya yang banyak berhubungan dengan

kelancaran aktivitas perusahaan, misalnya; masalah lingkungan masyarakat,

pembangkit tenaga listrik, transportasi dan lain sebagainya.

Penentuan lokasi bagi perusahaan turut mampangaruhi tujuan pokok

perusahaan, penempatan yang ideal ini dimaksudkan untuk membantu manajemen

dalam usaha meminimumkan biaya-biaya operasi maupun biaya kapital. Pemilihan

dari lokasi perusahaan ini akan membuat sistem produksi yang ekonomis.

PT. Bromo Sakti ini semula didirikan di Tempel Wirogunan UH IX/29

Yogyakarta dengan area tanah seluas 2000m2 yang dikelilingi persawahan. Selain

dari pada itu dalam melancarkan produksinya perusahaan penyamaan kulit PT.

Bromo Sakti mempunyai surat ijin cukup memenuhi syarat dalam menjalankan

usahanya yaitu:

a. Surat tanda ijin tempat usaha (HO) No. S. 339.OK/76 tanggal 26 Agustus 1076

yang telah diperpanjang dengan No. 5990/1993 yang berlamat di Jl. Tempel

b. Surat ijin penyamaan kulit yang diberikan oleh kepala DIY berdasarkan surat

keputusan :

2046/C2.VA/1976 No.

3223/13617

c. Surat tanda ijin tempat usaha No. S. 756.19 K/1981, dengan No.374/1983 yang

beralamatkan di Sorosutan, Umbulharjo Yogyakarta.

d. Surat ijin yang dikeluarkan oleh Departemen Yogyakarta berupa APE (Angka

Pengenal Eksportir) tetap dengan No. 12/0029. Berdasarkan surat pengakuan

eksportir No. 1412 LM/I/II/1985 tertanggal 25 Febuary 1980.

e. Surat ijin perdagangan berdasarkan surat keputusan Menteri Perdagangan

No. 561/XII/SK/07/1983.

C. Struktur Organisasi Perusahaan

Struktur organisasi menunjukkan tugas pekerjaan, wewenang dan tanggung

jawab tiap-tiap orang dalam suatu perusahaan untuk menciptakan kerja sama,

pembagian kerja yang mempunyai tujuan tertentu. Maju mundurnya perusahaan

sangat tergantung oleh keuletan manager disamping faktor yang lain yang ada di luar

perusahaan yang sama baik scara langsung maupun tidak langsung berpengaruh

dengan aktivitas perusahaan. Adapun struktur organisasi yang ada dalam perusahaan

penyamaan kulit PT. Bromo Sakti adalah struktur organisasi berbentuk garis dan

staff, dimana wewenang mengalir langsung dari bawah ke atas dan diperlukan

38

Adapun gambar dari struktur organisasi perusahaan PT. Bromo Sakti, adalah sebagai

berikut :

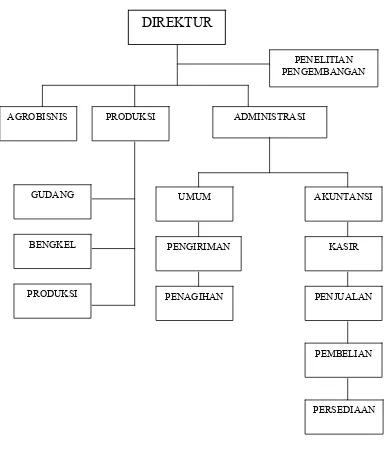

Gambar 1

STRUKTUR ORGANISASI PERUSAHAAN PT. BROMO SAKTI

AGROBISNIS PRODUKSI

GUDANG

DIREKTUR

BENGKEL

PRODUKSI

UMUM

PENGIRIMAN

PENAGIHAN

AKUNTANSI

KASIR

PENJUALAN

PEMBELIAN

PERSEDIAAN PENELITIAN PENGEMBANGAN

Tugas dan tanggung jawab masing-masing bagian adalah sebagai berikut :

1. Pimpinan Perusahaan

a. Pimpinan perusahaan mempunyai tugas keluar yaitu mewakili perusahaan

untuk menghadiri pertemuan dan menjalin hubungan dengan instansi

pemerintah.

b. Tugas pimpinan perusahaan ke dalam yaitu bertanggung jawab terhadap

kelangsungan hidup perusahaan. Pimpinan perusahaan menetapkan atau

memberi instruksi pada bawahan mengenai tugas dan tanggung jawab

masing-masing bagian.

2. Staff Penelitian dan Pengembangan

Staff penelitian dan pengembangan bertanggung jawab kepada direktur. Adapun

tugas dan kewajiban yang harus dilaksanakan adalah sebagi berikut :

a. Tugas bagian ini yaitu melakukan evaluasi terhadap kebijaksanaan

se-lanjutnya.

b. Melakukan survey pasar untuk mengetahui potensi pasar atau produk yang

dihasilkan , dalam persaingan pasar.

c. Melakukan penelitian secara teknis maupun operasional dalam rangka

mencapai efisiensi.

d. Kewajiban untuk bidang ini yaitu memeberikan informasi pasar kepada

direktur secara teratur.

e. Memberikan laporan baik teknis maupun operasional terutama dalam

40

3. Kepala Bagian Produksi

Kepala bagian produksi bertanggung jawab kepada pimpinan perusahaan dan

kepala bagian ini membawahi bagian gudang, bagian bengkel dan bagian

produksi, sedangkan tugas dan kewajibannya yaitu :

a. Membuat perencanaan kebutuhan bahan yang diperlukan untuk produksi

sesuai, dengan rencana yang ditetapkan.

b. Merencanakan tingkat persediaaan bahan mentah dan barang jadi untuk

mem-perlancar jalannya proses produksi maupun penjualan.

c. Merencanakan tingkat produksi yang optimal sesuai dengan kapasitas mesin

yang ada.

d. Melakukan penelitian terhadap proses produksi dan pengawasan kualitas

untuk menghadapi persaingan yang pasar.

e. Mengkoordinir bagian yang ada di bawahnya dengan baik.

f. Bertanggung jawab atas kondisi semua peralatan yang digunakan untuk proses

produksi.

g. Memberikan informasi produksi kepada direktur secara teratur.

4. Pelaksana Bagian Gudang

Pelaksanaan bagian gudang merupakan bagian dari bagian produksi oleh karena

itu ia bertanggung jawab kepada kepala bagian produksi. Untuk tugas dan

kewajibannya adalah :

a. Melakukan penyimpanan bahan baku, bahan penolong, bahan jadi dan lainnya

dengan aman dan baik.

c. Menjaga dan memelihara kondisi gudang.

d. Memberi laporan mengenai posisi persediaan barang di gudang kepada kepala

bagian produksi secara teratur.

5. Pelaksanaan Bagian Peralatan

Pelaksanaan bagian peralatan juga termasuk bagian dari bidang produksi maka

pelaksanaan bagian ini bertanggung jawab kepada kepala bagian produksi.

Adapun tugas dan kewajiban yang harus dilakukan yaitu :

a. Melakukan perawatan semua peralatan produksi dengan baik guna menunjang

kelancaran proses.

b. Melakukan perbaikan atas kerusakan peralatan-peralatan produksi.

c. Menjaga keamanan peralatan produksi.

d. Memberikan laporan kepada kepala bagian produksi mengenai kondisi

peralatan yang ada.

e. Bertanggung jawab atas kelancaraan pemakian peralatan produksi.

6. Pelaksanaan Produksi

Pelaksanaan produksi ini melakukan tugas sehari-hari dalam proses produksi.

Untuk itu setiap kegiataan yang terjadi dalam proses produksi tersebut harus ia

pertanggungjawabkan kepada kepala bagian produksi. Adapun tugas dan

kewajiban yang harus dilakukan adalah :

a. Melakukan proses produksi dengan baik sesuai dengan ketentuan yang telah

ditetapkan.

42

c. Memberikan laporan produksi kepada kepala bagian produksi secara teratur.

d. Memelihara lingkungan produksi dengan baik, agar tercipta lingkungan kerja

7. Kepala Bagian Administrasi dan Keuangan

Kepala bagian ini bertanggung jawab kepada direktur perusahaan. Selain itu ia

juga membawahi kepala seksi akuntansi. Tugas dan kewajiban yang harus

dilakukan yaitu:

a. Membuat anggaran finansial secara berkala dan teratur.

b. Mengevaluasi laporan keuangan yang dibuat oleh seksi akuntansi.

c. Mengawasi kondisi keuangan perusahaan.

d. Mengkoordinir bawahannya dengan baik.

e. Bertanggung jawab atas laporan keuangan yang ada.

f. Memberikan laporan finansial dan operasional kepada direktur perusahaan

secara teratur.

8. Kepala Seksi Umum

Kepala seksi umum bertanggung jawab kepada kepala bagian administrasi dan

keuangan. Sedangkan bagian yang termasuk dalam ruang lingkup ini yaitu bagian

pengiriman dan bagian penagihan. Tugas dan kewajiban yang harus dilakukan

yaitu :

a. Menjaga keamanan harta kekayaan yang dimiliki perusahaan.

b. Mengawasi semua dokumen masuk dan keluar.

c. Menjaga kondisi lingkungan kerja yang ada dengan baik.

e. Menjalin hubungan dengan instansi pemerintah maupun swasta serta

masyarakat.

f. Mangawasi dan mengevaluasi semua karyawan yang ada secara teratur.

g. Mengawasi tagihan kepada pelanggan serta penerimaannya.

h. Mengawasi semua pengiriman barang keluar.

i. Bertanggung jawab atas penggunaan dan kondisi kendaraan yang ada.

j. Bertanggung jawab atas ketepatan dan kelancaran pengiriman barang ke

pelanggan.

k. Bertanggung jawab atas kelancaran dan kebenaran absensi karyawan.

l. Mengkoordinir bagian yang dibawahnya.

9. Pelaksana Pengiriman

Pelaksanaan pengiriman bertanggung jawab kepada kepala seksi umum. Adapun

tugas dan kewajiban yang harus dilakukan yaitu :

a. Mengawasi packing barang-barang yang akan dikirim.

b. Mengawasi kebenaran kondisi fisik barang yang akan dikirim.

c. Menjaga keamanan dan kondisi barang yang akan dikirim.

d. Memberikan pelayanan pengiriman ke pelanggan dengan baik dan

me-muaskan.

e. Menjaga kondisi dan memelihara kendaraan dengan baik.

f. Bertanggung jawab atas kelancaran pengiriman barang.

44

10.Pelaksana Penagihan

Pelaksana penagihan bertanggung jawab kepada kepala seksi umum. Adapun

tugas dan kewajiban yang harus dilakukan yaitu :

a. Melakukan penagihan kepada pelanggan.

b. Menjaga keamanan hasil penagihan yang diterima dari pelanggan.

c. Mengawasi semua tagihan yang ada kepada pelanggan dan pihak lain.

d. Menyetorkan hasil tagihan kepada kepala seksi umum.

e. Memberikan laporan kepada kepala seksi umum mengenai pengihan dan

kondisi debitur secara teratur.

11.Kepala Seksi Akuntansi

Kepala seksi akuntansi bertanggung jawab kepada kepala bagian administrasi dan

keuangan. Bagian-bagian yang menjadi tanggung jawabnya meliputi kasir,

pelaksana penjualan, pelaksana pembelian dan pelaksana persediaan. Adapun

tugas dan kewajibannya yaitu :

a. Membuat laporan keuangan secara teratur dan benar.

b. Mengawasi semua penerimaan dan pengeluaran uang.

c. Mengawasi penjualan yang terjadi.

d. Mengawasi pembelian bahan baku.

e. Mengawasi persediaaan yang ada.

f. Mengawasi semua tagihan yang terjadi kepada pihak luar.

g. Melakukan pengarsipan semua dokumen keuangan yang ada secara baik dan

benar.

i. Memberikan laporan keuangan kepada kepala bagian administrasi dan

keuangan secara teratur.

j. Mengkoordinir bagian yang ada di bawahnya.

k. Bertanggung jawab atas pelaporan dan penyetoran fiskal yang dilakukan.

l. Mengawasi keamanan harta kekayaan yang dimiliki secara administratif.

12.Kasir

Kasir bertanggung jawab kepada kepala seksi akuntansi. Adapun tugas dan

kewajibannya yaitu :

a. Melakukan pengelolaan finansial baik secara fisik maupun administrasi.

b. Menerima dan mengawasi penerimaan hasil penjualan.

c. Mengawasi dan memeriksa setiap pembelian yang dilakukan, terutama dari

segi finansialnya.

d. Mencatat semua hutang perusahaan kepada pihak luar.

e. Mengawasi dan memeriksa penerimaan tagihan dari bagian umum.

f. Memberikan laporan finansial kepada kepala bagian administrasi dan

keuangan serta kepala seksi akuntansi.

13.Pelaksana Penjualan

Pelaksana penjualan bertanggung jawab kepada kepala seksi akuntansi. Adapun

tugas dan kewajibannya yaitu :

a. Melakukan penjualan dengan baik dan benar.

b. Melakukan pengawasan dan penilaian terhadap pelanggan yang melakukan

46

c. Menyetor penerimaan hasil penjualan kepada kasir.

d. Membuat catatan administrasi yang baik mengenai piutang yang ada.

e. Menyusun dan menyampaikan laporan penjualan kepada kepala seksi

akuntansi secara teratur.

f. Menjaga keamanan hasil penjualan yang ada.

g. Melakukan pengarsipan nota penjualan dengan baik dan benar.

h. Bertanggung jawab atas kebenaran dan kolektifitas piutang atau tagihan.

14.Pelaksana Pembelian

Pelaksana pembelian bertanggung jawab kepada kepala seksi akuntansi. Adapun

tugas dan kewajibannya yaitu :

a. Memeriksa kondisi kualitas barang yang dibelinya.

b. Melakukan pembelian bahan yang dibutuhkan perusahaan.

c. Melakukan survey pasar mengenai kondisi barang yang diperlukan secara

teratur.

d. Melaksanakan pencatatan atas hutang yang timbul.

e. Memeriksa setiap permintaan pembelian yang diterima.

f. Memberikan laporan pembelian yang dilakukan kepada kasir.

g. Membuat dan menyampaikan laporan pembelian kepada kepala seksi

akuntansi dan kepala bagian administrasi dan keuangan secara teratur.

h. Melakukan pengarsipan atas dokumen pembelian dengan baik dan benar.

15.Pelaksana Persediaan

Pelaksanaan persediaan bertanggung jawab kepada kepala seksi akuntansi.

Adapun tugas dan kewajibannya yaitu :

a. Mengawasi mutasi keluar masuk persediaan.

b. Melakukan stock opname persediaan secara teratur.

c. Melakukan pencatatan persediaan dengan benar dan teratur.

d. Memberikan laporan posisi persediaan kepada kepala seksi akuntansi dan

kepala bagian administrasi dan keuangan secara teratur.

e. Bertanggung jawab atas kebenaran persediaan baik secara fisik maupun

administratif.

D. Personalia

1. Jumlah Tenaga Kerja

Dalam melaksanakan kegiatan PT. Bromo Sakti setiap hari, mulai hari

Senin sampai hari Sabtu. Sedangkan jam kerja yang dilakukan pada PT. Bromo

Sakti yaitu :

- Pukul 08.00 - 12.00 WIB (istirahat 1 jam)

- Pukul 13.00 - 16.00 WIB, kecuali hari Jum'at istirahai 2 jam.

Tenaga kerja yang ada terdiri dari pria dan wanita. Akan tetapi jumlah

terbesar adalah pria.

2. Sistem Upah

48

sistem pengupahannya dibagi menjadi dua bagian :

- karyawan harian

- karyawan bulanan

Bagi karyawan harian upah diberikan setiap hari setelah jam kerja selesai.

Karyawan harian ini biasanya bekerja pada bagian produksi. Apabila ada kerja

lembur diberikan upah sesuai dengan kebutuhan yang diperlukan. Sedangkan

untuk karyawan bulanan besar upah yang diberikan tergantung besarnya tanggung

jawab dan tugas yang dibebankan. Kenaikan gaji karyawan ditinjau dari prestasi

yang dilakukan.

3. Jaminan Sosial

Dalam menjaga hubungan baik dengan para karyawan diperlukan suatu

dorongan dalam bekerja atau pemberian insentif yang harus dilakukan oleh perusahaan.

Loyalitas karyawan terhadap perusahaan dapat meningkat apabila perusahaan

memberikan perhatian yang cukup atas kebutuhan dan keinginan para karyawan.

Untuk meningkatkan loyalitas tersebut maka PT. Bromo Sakti

memberikan tunjangan berupa :

a. Tunjangan hari raya, dapat berupa bonus atau pakaian.

b. Biaya pengobatan yang diberikan apabila terdapat karyawan yang sakit.

c. Rekreasi yang diadakan sekali setahun.

E. Produksi

1. Jenis Produksi

mempro-duksi produknya, yaitu melakukan penyamakan kulit atau mengolah kulit mentah

menjadi kulit jadi. Adapun jenis yang dihasilkan adalah :

a. Kulit sool samak nabati, yaitu jenis kulit hasil samak yang berguna sebagai

bahan dasar pembuatan tas, sepatu, ikat pinggang, koper, dompet dan

lain-lain.

b. Kulit split sool, yaitu bahan untuk lapisan tas, sepatu, koper.

c. Kulit perkamen / split, yaitu bahan untuk pembuatan wayang kulit, kipas, kap

lampu, kartu dan lain-lain.

d. Kulit potongan kaki, yaitu bahan untuk pembuatan krupuk rambak.

Kulit-kulit mentah tersebut berasal dari kulit sapi, kerbau dan kambing yang

didatangkan dari daerah Magelang, Wonosobo dan Solo. Dari bahan baku tersebut

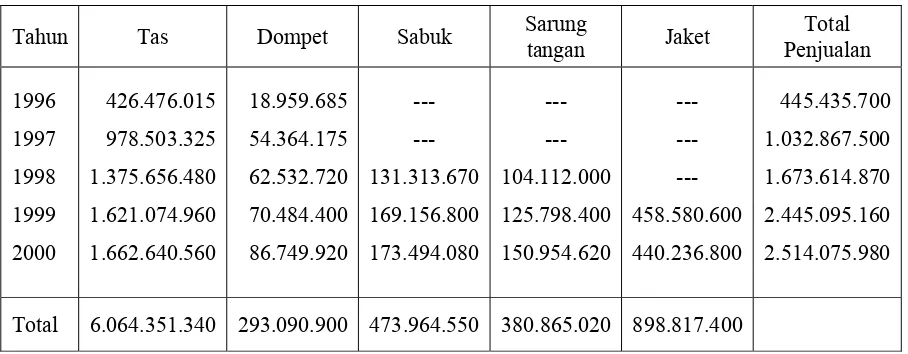

PT Bromo Sakti Yogyakarta membuat produk-produk sebagai berikut :

a. Tas

b. Dompet

c. Sabuk

d. Sarung tangan

e. Jaket

2. Alat dan Mesin

Adapun mesin-mesin yang digunakan di PT Bromo Sakti Yogyakarta adalah

sebagai berikut :

a. Bagian Persiapan

50

2) Mesin press panas.

3) Mesin press rool.

4) Mesin press plong.

5) Mesin split kulit.

6) Mesin jahit datar.

7) Mesin jahit kun.

8) Mesin seset.

9) Mesin pengecat.

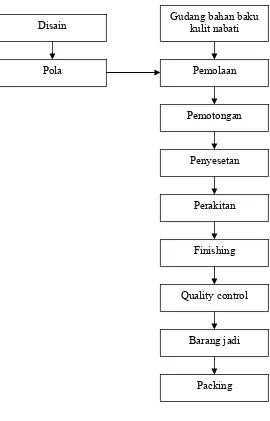

b. Pembuatan Pola; terdiri atas :

1) Pola dasar

Pembuatan pola dasar dimaksudkan untuk mengetahui dari dasar ukuran

induk.

2) Pola disain atau gambar detail

Berdasarkan dari pola dasar dapat dibuat pola desain dan

bagian-bagiannya sesuai dengan disain dan aturan yang ada. Dengan adanya pola

desain ini dapat diketahui komponen-komponennya. Pada pembuatan pola

disain harus juga dilengkapi dengan tanda-tanda dan informasi yang

diperlukan, karena pola disain merupakan dasar untuk membuat pola jadi.

3) Pola jadi

Yang dimaksud dengan pola jadi adalah hasil akhir dari pola dasar dan

pola disain. Di samping itu pola jadi juga merupakan demen atau

bagian-bagian produk yang sesuai dengan disain. Caranya dengan jalan mengkopi

Yogyakarta menggunakan kertas duplex dilapisi dengan texon.

c. Pengadaan Bahan Baku

Pengadaan bahan merupakan langkah awal dari produk, oleh karena itu pula

perlu dipersiapkan terlebih dahulu semua peralatan serta bahan yang siap

dikerjakan supaya dalam proses pembuatan akan berjalan dengan lancar.

Karena bahan bakunya diproduksi sendiri maka bahan baku tersebut tinggal

memberi informasi kepada bagian pengadaan barang.

d. Pemolaan

Sebelum pemolaan dilakukan bahan pokok untuk produk diperiksa baik

mengenai cacat-cacat kulit seperti ada lobang, bekas goresan benda taj