BAB II

TINJAUAN PUSTAKA

2.1 Definisi Bank Konvensional

Pengertian kata “Konvensional” menurut Kamus Umum Bahasa Indonesia adalah “menurut apa yang sudah menjadi kebiasaan”. Sementara itu, menurut Kamus Besar Bahasa Indonesia (KBBI) adalah “berdasarkan kesepakatan umum” seperti adat, kebiasaan, kelaziman. Berdasarkan pengertian itu, Bank Konvensional adalah bank yang dalam operasionalnya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan telah dipakai secara meluas dibandingkan dengan metode bagi hasil (Dahlan Forum, 2009).

Menurut Kasmir (2002) ” Bank adalah lembaga keuangan yang kegiatan usahanya menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

2.2 Definisi Bank Syariah

lintas pembayaran serta peredaran uang pengoperasiannya disesuaikan dengan prinsip syariat islam”.

Antonio dan Perwataatmadja (1997) dalam buku Manajememen Bank Syariah membedakan menjadi dua pengertian yaitu Bank Islam merupakan bank yang beroperasi sesuai dengan prinsip-prinsip syariah islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Sementara bank yang beroperasi sesuai prinsip syariah islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah islam khususnya yang menyangkut tata cara bermuamalat secara Islam.

Menurut Muhammad (2002) Ciri-ciri Bank Islam yaitu:

1. Beban biaya yang disepakati diantara para pihak dalam transaksi pembiayaan Al-Qardul Hasan, digunakan istilah biaya administrasi atau biaya pelayanan.

2. Pada dasarnya yang dilarang dalam kegiatan muamalah yaitu mencantumkan keuntungan yang pasti ditetapkan pada waktu pengikatan kontrak pembiayaan. Sedangkan yang diperkenankan dalam sistem muamalah islami adalah kontrak yang dilakukan baik dalam bentuk pembiayaan al mudharabah maupun al-musyarakah yang hakikatnya merupakan sistem yang didasarkan pada penyertaan dengan sistem bagi hasil.

otomatis beban biaya dan pokok pinjaman yang karena sesuatu hal terlambat dibayar.

4. Pada dasarnya kegiatan transaksi yang dilarang dalam operasionalisasi bank islam adalah seolah-olah melakukan jual beli atau sewa-menyewa uang dari bentuk mata uang yang sama dengan memperoleh keuntungan darinya. Maka dalam produk pembiayaan yang dilakukan oleh Bank Islam tidak dalam bentuk pembiayaan atau talangan untuk pengadaan barang langsung oleh bank dari pemasok yang ditentukan oleh pihak nasabah. Kemudian biaya yang telah dileluarkan oleh pihak bank merupakan utang nasabah kepada bank untuk dibayar dengan cara pembayaran tangguh, cicilan, dan sewa. Dengan sistem operasi seperti ini sehingga nasabah bank islam tidak mungkin sama sekali menyelewengkan dana pinjaman tersebut seperti yang terjadi pada Bank Konvensional.

6. Sebagaimana kehidupan masyarakat indonesia yang cukup heterogen, Bank Islam tidak dapat lepas dari kondisi tersebut. Bisa jadi bank islam tidak dapat mengindarkan diri sama sekali dengan transaksi bunga yang telah mengakar sekian tahun lamanya.Oleh karena itu, apabila Bank Islam memperoleh dana dari transaksi tidak halal, sebagaimana yang dilakukan oleh Islamic Development Bank hasil transaksi tersebut dimasukkan dalam ”rekening pendapatan non halal” yang penggunaanya diperuntukkan bagi masyarakat muslim yang terkena musibah, atau kebutuhan masyarakat lainnya yang bersifat sosial.

7. Lazimnya pada Bank Konvensional bahwa jaminan kebendaan terhadap utang dari peminjam merupakan hal yang sangat menentukan dalam persetujuan pemberian pinjaman. Sebaliknya dalam Bank Islam caranya sangat berbeda sebab dengan pemberian pinjaman dalam bentuk talangan dana untuk pembelian barang atau aktiva atau barang modal tersebut maka operasi Bank Islam pada dasarnya tidak mengutamakan jaminan kebendaan dari peminjam. Sebab barang yang ditalangi pembeliannya oleh bank masih milik bank sepenuhnya selama utang peminjam belum lunas.

2.3 Produk Operasional Bank Syariah

dengan perjanjian pembagian keuntungan sesuai kesepakatan (Muhammad, 2005).

Secara garis besar, pengembangan produk Bank Syariah dikelompokkan menjadi tiga kelompok, yaitu :

2.3.1 Produk Penghimpunan dana 2.3.1.1 Prinsip Wadiah (titipan)

Prinsip wadiah implikasi hukumnya sama dengan qardh, dimana nasabah bertindak sebagai yang meminjam uang dan bank bertindak sebagai peminjam.

Prinsip wadiah dalam produk Bank Syariah dapat dikembangkan menjadi dua jenis yaitu wadiah yad amanah dan wadiah yad dhomanah.

2.3.1.2 Prinsip Mudharabah (investasi)

Aplikasi prinsip ini adalah bahwa deposan atau penyimpan bertindak sebagai shahibul mal dan bank sebagai mudharib.Dana ini digunakan bank untuk melakukan pembiayaan akad jual beli maupun syirkah. Jika terjadi kerugian maka bank bertanggung jawab atas kerugian yang terjadi. Prinsip mudharabah dalam produk bank syariah dikembangkan untuk jenis produk giro, tabungan maupun deposito.

2.3.1.3 Modal

deviden dan penggunaan modal yang disertakan tersebut. Dalam perbankan syariah, mekanisme penyertaan modal pemegang saham dapat dilakukan melalui musyarakah fi sahm asy-syarikah atau equity participation pada saham perseroan bank.

Bank Syariah dalam memenuhi kecukupan modalnya menghimpun modal dan dana-dana dari pihak , sehingga masuk kedalam rekening modalnya. Arifin (2002) dalam jurnal Analisis kinerja keuangan Bank Muamalat indonesia menggolongkan modal bank syariah yaitu:

1. Modal inti, yaitu modal sendiri yang diperoleh dari modal disetor oleh pemegang saham, cadangan yaitu sebagian laba bank yang tidak dibagi yang disisihkan untuk menutup timbulnya resiko kerugian dikemudian hari, dan laba ditahan yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri (melalui rapat umum pemegang saham) diputuskan untuk ditanam kembali pada Bank.

timbul disebabkan karena salah urus, kelalaian dan kecurangan yang dilakukan oleh manajemen bank, maka sumber dana ini terkadang tidak dapat sepenuhnya berperan dalam fungsi permodalan bank.

3. Modal Pelengkap (jika ada). Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk bukan dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal.

2.3.2 Produk penyaluran dana di Bank Syariah dapat dikembangkan dengan tiga model, yaitu:

2.3.2.1 Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli .Prinsip jual beli ini dikembangkan menjadi bentuk pembiayaan. Pembiayaan murabahah, salam dan istishna’.

2.3.2.2 Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa (Ijarah).

2.3.3 Produk Jasa

2.3.3.1 Alih Utang Piutang (Al-Hiwalah), transaksi pengalihan utang piutang. Dalam praktik perbankan fasilitas hiwalah lazimnya digunakan untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya.Bank mendapat ganti biaya atas jasa pemindahan piutang.

2.3.3.2 Gadai (Rahn), Untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Barang yang digadaikan wajib memenuhi kriteria.

Milik nasabah sendiri, jelas ukuran, sifat dan nilainya ditentukan berdasarkan nilai riil pasar, dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

2.3.3.3 Al-qardh, pinjaman kebaikan. Al-qardh digunakan untuk membantu keuangan nasabah secara cepat dan berjangka pendek. Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial. Dana tersebut diperoleh dari dana zakat, infaq dan shadaqah.

2.3.3.4Wakalah. Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu seperti transfer,dsb. 2.3.3.5 Kafalah, bank garansi digunakan untuk menjamin pembayaran

sebagai rahn. Bank dapat pula menerima dana tersebut dengan prinsip wadiah. Bank dapat ganti biaya atas jasa yang diberikan.

2.4 Perbedaan Bank Syariah Dengan Bank Konvensional

Perbedaan bank syariah dengan bank konvensional yaitu menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja (Antonio, 2001).

2.4.1 Akad dan aspek legalitas

Pada Bank Syariah akad yang dilakukan memiliki konsekuensi duniawi dan ukhrawi karena berdasarkan hukum islam. Akad yang sesuai dengan syariah diantaranya bagi hasil berbeda dengan Bank Konvensional yang menjalankan aktivitas usahanya dengan memberikan pinjaman dan menerima berupa bunga.

2.4.2 Lembaga penyelesaian sengketa

2.4.3 Struktur organisasi

Bank Syariah dapat mempunyai struktur yang sama dengan bank syariah seperti dalam hal komisaris dan direksi akan tetapi unsur yang sangat membedakan antara Bank Syariah dan Bank Konvensional yaitu keharusan adanya dewan pengawas syariah yang berfungsi mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah .Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota dewan pengawas syariah dilakukan oleh rapat umum pemegang saham setelah para anggota dewan pengawas syariah mendapat rekomendasi dari Dewan Syariah Nasional.

2.4.4 Bisnis dan usaha yang dibiayai

2.4.5 Lingkungan dan budaya kerja

Sebuah Bank Syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik, selain itu karyawan bank syariah harus profesional (fathanah), dan mampu melakukan tugas secara team-work dimana informasi merata diseluruh fungsional organisasi (tabligh). Dalam halreward dan punishment, diperlukan prinsip keadilan yang sesuai dengan syariah.

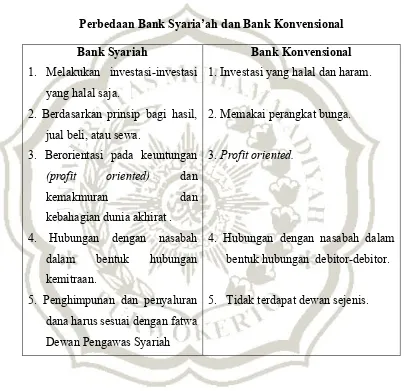

2.5 Perbandingan Bank Syariah Dengan Bank Konvensional

Perbandingan antara bank syariah dan bank konvensional secara garis besar yaitu (Antonio, 2001):

Tabel 2.1

Perbedaan Bank Syaria’ah dan Bank Konvensional

Bank Syariah

1. Melakukan investasi-investasi yang halal saja.

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

3. Berorientasi pada keuntungan (profit oriented) dan

kemakmuran dan

kebahagian dunia akhirat . 4. Hubungan dengan nasabah

dalam bentuk hubungan kemitraan.

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

Bank Konvensional

1. Investasi yang halal dan haram.

2. Memakai perangkat bunga.

3. Profit oriented.

4. Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor.

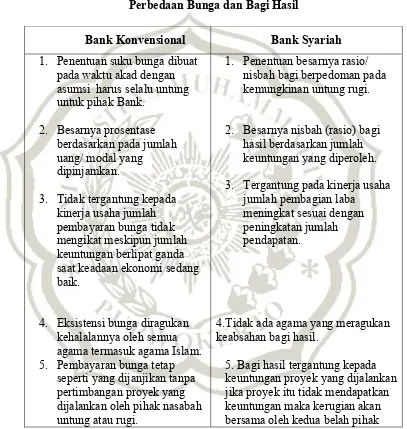

2.6 Perbedaan Bunga Dan Bagi Hasil

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bank Konvensional Bank Syariah

1. Penentuan suku bunga dibuat pada waktu akad dengan asumsi harus selalu untung untuk pihak Bank.

2. Besarnya prosentase berdasarkan pada jumlah uang/ modal yang

dipinjamkan.

3. Tidak tergantung kepada kinerja usaha jumlah pembayaran bunga tidak mengikat meskipun jumlah keuntungan berlipat ganda saat keadaan ekonomi sedang baik.

4. Eksistensi bunga diragukan kehalalannya oleh semua agama termasuk agama Islam. 5. Pembayaran bunga tetap

seperti yang dijanjikan tanpa pertimbangan proyek yang dijalankan oleh pihak nasabah untung atau rugi.

1. Penentuan besarnya rasio/ nisbah bagi berpedoman pada kemungkinan untung rugi.

2. Besarnya nisbah (rasio) bagi hasil berdasarkan jumlah keuntungan yang diperoleh. 3. Tergantung pada kinerja usaha

jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

4.Tidak ada agama yang meragukan keabsahan bagi hasil.

5. Bagi hasil tergantung kepada keuntungan proyek yang dijalankan jika proyek itu tidak mendapatkan keuntungan maka kerugian akan bersama oleh kedua belah pihak Sumber : Antonio (2001)

2.7 Kinerja Keuangan

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode tertentu. Menurut Arsil (2008) dalam Jurnal Eksis mendefinisikan Analisis kinerja keuangan adalah seni untuk menginterprestasikan laporan keuangan yang terdiri dari neraca dan laporan laba rugi serta data numerik lainnya yang dihasilkan oleh suatu badan usaha. Menurut Yunanto (2008) dalam Jurnal Eksis mendefinisikan Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank juga merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Kinerja keuangan bank dapat diukur dengan menganalisis dan mengevaluasi laporan keuangan. Informasi posisi dan kinerja keuangan di masa lalu sering digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan. Kinerja merupakan hal penting yang harus dicapai oleh setiap bank karena merupakan cerminan dari kemampuan bank dalam mengelola dan mengalokasi sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya.

suatu jumlah tertentu dengan jumlah yang lain dalam laporan keuangan, dan dengan menggunakan alat analisis berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik buruknya keadaan posisi keuangan bankterutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Perhitungan Kinerja keuangan Bank menurut Peraturan Bank Indonesia No.9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum sebagai berikut :

1. Rasio permodalan (capital) menurut Peraturan Bank Indonesia No.9/1/PBI/2007:

Bank pada umumnya dan bank syariah pada khususnya merupakan lembaga yang didirikan dengan maksud orientasi laba. Kekuatan aspek permodalan ini memungkinkan terbangunnya kondisi bank yang dipercaya oleh masyarakat

Deregulasi BI 29 Februari 1993, terhadap seluruh bank di Indonesia diwajibkan untuk menyediakan modal minimum sebesar 8 % dari total aktiva tertimbang meurut ATMR. Presentase kebutuhan modal minimum ini disebut Capital Adequacy Ratio (CAR). CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan (Dendawijaya, 2001).

CAR =

ATMR Modal

X 100%

Hasil perhitungan rasio diatas, kemudian dibandingkan dengan kewajiban penyediaan modal minimum (yakni sebesar 8%). Berdasarkan hasil perbandingan tersebut, dapatlah diketahui apakah bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal) atau tidak. Jika hasil perbandingan antara perhitungan rasio modal dan kewajiban penyediaan modal minimum sama dengan 100% atau lebih, modal bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan modal). Sebaliknya, bila hasilnya kurang dari 100%, modal bank tersebut tidak memenuhi ketentuan CAR.

2. Rasio Kualitas Aktiva Produktif (KAP) menurut Peraturan Bank Indonesia No.9/1/PBI/2007:

penempatan pada bank lain dan penyertaan. Penilaian tersebut dilakukan untuk menilai apakah aktiva produktif digunakan untuk menghasilkan laba secara maksimal. Selain itu untuk menilai kondisi aset bank, termasuk antisipasi atau risiko gagal bayar dari pembiyaan (credit risk) yang akan muncul. Dari kelompok Aktiva produktif rasio yang digunakan adalah Noan Performing Loan/ Financing (NPL atau NPF). Rasio ini merupakan perbandingan pembiayaan atau kredit yang bermasalah dengan total pembiayaan atau kredit yang diberikan. Menunjukkan adanya suatu penyimpangan atau penyaluran dana yang disepakati dalam pembayaran kembali pembiayaan itu sehingga terjadi keterlambatan karena terjadinya potential loss Rivai (2006) dalam Wibowo (2007). Rasio ini menggunakan rumus :

NPF =

isalurkan ayaanYangD

Totalpembi

salah ayaanBerma Totalpembi

X 100%

3. Rasio Rentabilitas (earning) menurut Peraturan Bank Indonesia No.9/1/PBI/2007:

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan keuntungan. Rasio rentabilitas yang digunakan adalah Return on Asset (ROA).

suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rumus yang digunakan adalah (Dendawijaya, 2001):

ROA =

totalAset Lababersih

X 100%

4. Rasio Likuiditas menurut Peraturan Bank Indonesia No.9/1/PBI/2007: Rasio likuiditas ini dilakukan untuk menganalisis kemampuan bank dalam memenuhi kewajiban-kewajiban tersebut. Suatu bank dinyatakan likuid apabila bank tersebut dapat memenuhi kewajiban hutangnya, dapat membayar kembali semua simpanan nasabah, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Dalam penelitian ini rasio yang digunakan adalah loan or Financing to deposit ratio (LDR atau FDR). Rasio ini merupakan perbandingan antara jumlah kredit atau pembiayaan yang diberikan bank dengan dana yang diterima oleh bank. LDR atau FDR menyatakan seberapa jauh kemampuan bank untuk membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit atau pembiayaan yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2001).

Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR atau FDR suatu bank adalah sekitar 80 %. Namun batas toleransi berkisar antara 85-100%. Rasio ini dapat dirumuskan sebagai berikut: FDR =

ihakKetiga TotalDanaP

isalurkan ayaanYangD

Totalpembi

5. Rasio Efisiensi

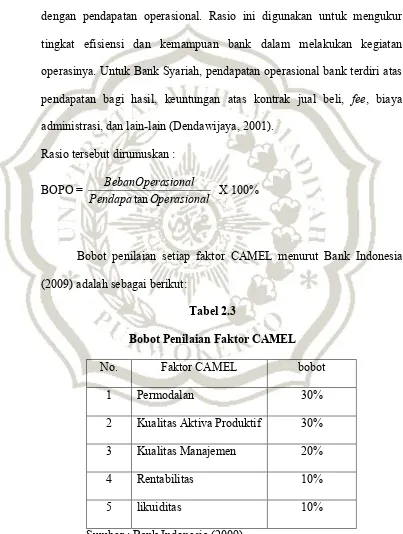

Rasio biaya operasi adalah perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Untuk Bank Syariah, pendapatan operasional bank terdiri atas pendapatan bagi hasil, keuntungan atas kontrak jual beli, fee, biaya administrasi, dan lain-lain (Dendawijaya, 2001).

Rasio tersebut dirumuskan : BOPO =

l Operasiona Pendapa

sional BebanOpera

tan X 100%

Bobot penilaian setiap faktor CAMEL menurut Bank Indonesia (2009) adalah sebagai berikut:

Tabel 2.3

Bobot Penilaian Faktor CAMEL

No. Faktor CAMEL bobot

1 Permodalan 30%

2 Kualitas Aktiva Produktif 30%

3 Kualitas Manajemen 20%

4 Rentabilitas 10%

5 likuiditas 10%