BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Dalam pembahasan mengenai judul penelitian berupa Pengaruh Corporate Governance, Karakteristik Eksekutif, Sales Growth, Liquidity dan Leverage terhadap Agresivitas Pajak, perlu beberapa teori yang mendukung, antara lain :

1. Teori Agency

Teori agensi menjelaskan perbedaan kepentingan antara manajemen dan pemilik. Perusahaan yang memisahkan fungsi pengelolaan dan kepemilikan akan rentan terhadap konflik keagenan. Model keagenan merancang sebuah sistem yang melibatkan kedua belah pihak, sehingga diperlukan kesepakatan atau kontrak kerja antara pemilik (principal) dengan manajer (agent).Dengan adanya kesepakatan tersebut diharapkan dapat memaksimumkan utilitas principal dan dapat menjamin agent untuk menerima imbalan dari hasil aktivitas pengelolaan perusahaan (Jensen dan Meckling, 1976).

Konflik antara pemilik perusahaan dengan manajer juga bisa berdampak pada pemerintah salah satunya melalui tindakan agresivitas pajak. Manajemen yang cenderung ingin meningkatkan keuntungan atau laba bersih perusahaan akan menggunakan berbagai macam cara, salah satunya tax planing. Semakin perusahan memanfaatkan banyak celah yang membuat

ap Agresivitas Pajak, perlu bebebebebebbebebebebebbbbbb rapa teori yang mendukun

ri Agencycycycycycycycyy Te Te Te Te Te Te Te

Teeorooooooooi agagagagagagagaggenenensienenenenenen mmenmmmmmmmenenenenenenennjejejeeeelaskananannnnnnn perrrbebebedabebbebbebedadadadadadadad anananananananan kkkkkkkkkepepepepepepeeppentiiiiiingngangngngngngngnganaaaaaa an pe

p pe pe pe pe pe p

p milik.k.k.kk.k.k.k.k. PPerPPPPPereruererererereruuuusuuuu ahahaaahahahahahhhaaaaaaaaaaaaaaaan nnnnnnnn yayayayayayayayayangngngngngngngngng mmmmmmmmmemememememiememememiisiiiiii ahahahahahhhhhkakakkakakakakakannnnnnnnn fufff ngggggggggsisissssiss p emimmmimimimiiiilllllllllikan nnnnnnn aaaaakaaa ananananananananann rennnnnnnntatatatatan tatatatan nn n nnn n teteteteteteteteerhrhrhadrhrhrhrhrhrhadadadadadadadadapapapapapapapapap kkonkkkkkkkoooooooo fffflfffikkkkkkkkkk keaeaeaeaeeaeaeaageggggggg naaaaaaann.n.n.n. M

anccancananananananang g ggg ggg g sesesesesesesesesebbbbbbbbbuahhhhhhhh ssisssssssisisisisisiisstem m mm m m yayangyayayayayayayangngngngngngngng mmmmmmmmmeleleeleleelelelibatkakakakakakakakakann nnnn nn nn keeeeedudududududududuua a aa a a a a bebebebbebebebebebeellllal h erlukanananananananan kesepan epepakepepepep kkatkkkkkaaaaaaaananananannnnn aataaaaaaaatattatatatatatau u uuuuuu kontrak kekekekekekekekerjkerjrjrjrjrjrjrjjaaa aaaaa anananananananntatatatatatatatatararararara pememiemememememememiiiliiiiik (((p najer (agggenenentt).)Denggganggggggananananananann aadaaaaaaaadadadadanydadadadanynynynynynynynya aaaaaaa kekekekesekekekekekeseseseeeeeepapapapapakapapapapakakkkkkkk tan teterttteteteteteteteerrrsrrr ebut d maksimumkakaann utilututututuutututililililililllitititititititasitasasasasasasasas prippppppppririncririririririncncncncncncncipipipipipipipippalalalalalalalal dan dadan n dadadappap t menjam

beban biaya pajak yang dibayarkan menjadi semakin rendah, maka perusahaan tersebut tergolong agresif terhadap pajak.Itu semua terjadi karena pemisahan antara kepemilikan dan manajemen.Namun hal tersebut belum tentu disetujui oleh pemilik perusahaan, dimana pemilik perusahaan juga cenderung tidak ingin perusahaan mendapat resiko yang lebih fatal dengan bersikap terlalu agresif terhadap pajak.

2. Tindakan Agresivitas Pajak

Frank,dkk(2009) dalam Purwanto (2016), agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dirancang melalui tindakan perencanaan pajak (tax planning), baik menggunakan cara yang tergolong secara legal dengan melakukan penghindaran pajak (tax avoidance) ataupun illegal dengan melakukan penggelapan pajak (tax

evasion).Sari (2017), menyatakan bahwa Agresivitas pajak adalah tindakan

yang merupakan peminimalan pajak perusahaan dikalangan perusahaan-perusahaan besar dan menjadi perhatian publik karena tidak sesuai dengan harapan masyarakat dan juga merugikan pemerintah.

a. Keuntungan dan Kerugian dari Tindakan Agresivitas Pajak

Keuntungan dalam melakukan agresivitas pajak menurut Chen, dkk (2010), pajak yang akan dibayarkan oleh perusahaan untuk negara akan berkurang, sehingga pemilik perusahaan bisa menikmati laba perusahaan yang lebih besar, keuntungan bagi manajer guna mendapatkan bonus atas

dakan AgresiviitatatasssPaPaPajak

Frannnnnnnk,nkk,k,k,k,k,k,k,,dkdkdkk(dkdkdkdkdkdkk(k(k(kk(k(k((20202009202020202020090909090909099) )) ))) )) ) dadadadadadadadad lam Purwanananananannnntototototototototo((20(((((2020202022020201616161616),16161616)))))))) aagraaaaaaagrgrgrgrgrgrgrreseeeeeeeee ivitas p lah sssuasssssuauauauauauauatuatttttu ttttttttininindainininininndadadadadadadaakaaaaaaaaan n nnnnn n n memmmmemmmm rerrr kayayayayayayayayaasa ppppppppennnnndannnndaddadadadadadapapapapapapapapatatatataaaanannnnnnn kenaaaaaaaaa pajppppppppajaaaaajak

keuntungan yang besar dihasilkan dari pemilik perusahaan. Sedangkan kerugian yang mungkin akan terjadi adalah sanksi administrasi maupun sanksi pidana yang akan dijatuhkan oleh petugas pajak, apabila ditemukan kecurangan-kecurangan ketika dilakukan audit (pemeriksaan) oleh petugas pajak. Maka itu semua dapat merusak reputasi perusahaan dan yang jelas dapat merugikan perusahaan karena berpotensi memunculkan biaya-biaya non-pajak lainya.

b. Pengukuran Tindakan Agresivitas Pajak

Salah satu cara guna mengukur suatu perusahaan yang melakukan tindakan agresivitas pajak yaitu dengan menggunakan proksi effective tax rate(ETR). Menurut Lanis (2012) dalam Sari (2017), menyatakan jika ETR merupakan proksi yang paling banyak digunakan pada penelitian sebelumnya dengan indikator bahwa adanya agresivitas pajak apabila memiliki ETR yang mendekati 0. Tinggi rendahnya nilai ETR yang dimiliki suatu perusahaan, akan menunjukan seberapa tinggi tingkat agresivitas pajak yang dilakukan oleh perusahaan.

3.Corporate Governance

Corporate Governance (tata kelola perusahaan) pada dasarnya dapat

didefinisakan sebagai suatu sistem yang bisa diterapkan oleh suatu perusahaan, guna menjalankan fungsinya dengan tujuan akhir untuk meningkatkan keuntungan pemilik perusahaan namun sebisa mungkin masih

non-pajak lainya.

Pengukuuuuuuuraurararararararaannn nnnnnTiTindTTiTiTiTiTiTindndndndndndnddakakakakakakakakakanananaanananananAAAgresivitA ititititasasasasasasasassPPajPPPPPPPajajajajajajajjakakakakakakakak k

Sa S S S S S S S

S lah hhhhh h hh sasasasatusasasasasauuuuu ccarcccccccarararararararraaaaaa aa ggggggggguna mmmmmmmmmenguggggguguukukukukukukukukukur r rr rr r r susususuatsusususuatatatatattttuuuuu uu pepppppppp ruuusauuuuusasasasasasasasahhahhhhhh an inddddddddddakan aakakakakakakk aagraaaaagrgrgrgrgrgrgresesivesesivivivivivivivivitititasitititititit pppppppppajajajajajakajajajajakakakakakakakak yyaiyyyyyyyaituaiaiaiaiaiaiaitutututututututu ddendddddddenengaenenenenenengaggagagagagagannnn memengmememememememengngngngngngngggugugugugunagugugugunn kaanaaaaaaann n nnnn pr

ateteteteteee(((ETRRR).).).)).).).).). Menenenenenenenenennnuuuuuruuuu ututututututututLLLLLLLLLanananananisananananisisisisisisisi ((20(((((((2012202020202020201212121212121212)))))))))dadaladadadadadadadalalam lalalalalalammmSaaariaaaaaaaririririririririr (2020202022020200111111117), mmmmmmmen meruuuuuuupaupapakapapapapapaakakan kakakakakannnnnnnn prokokokoksiokokokoksisisisisisiss yannnnng nnnng g g gg g g g papalipapapapapapapalinglililililililingngngng banngngngng nnnnnnnyayayayayayayayayaakk k kk kk kk dididididididdidiguguguguguguguggunanakanananananananakkakakakkakakakk n

memperhatikan kepentingan semua pihak yang bersangkutan. Diterapkannya sistem corporate governance oleh perusahaan, selain untuk tujuan akhir meningkatkan keuntungan pemilik, namun corporate governance dalam perusahaan juga bertujuan untuk menciptakan tata kelola perusahaan yang baik, efektif, dan efesien, dengan menjalankan mekanisme yang ada dalam corporate governance sehingga perusahaan dapat terus berkembang, tanpa

melanggar aturan yang telah ditetapkan oleh pemerintah.

Corporate Governance juga merupakan suatu sistem yang dapat

menghubungkan antara pemilik perusahaan dengan pengelola perusahaan (management), sehingga bisa menghasilkan suatu kepercayaan pemilik terhadap pengelola perusahaan atas seluruh kegiatan perusahaan yang dilakukanya. Adapun alat ukur yang dapat digunakan untuk meneliti pengaruh corporate governance terhadap agresivitas pajak antara lain dengan

menggunakan proksi :

a. Komisaris Independen

Menurut Fahriani dan Priyadi (2016), menyatakan bahwa Komisaris Independen adalah bagian yang berasal dari luar manajemen sehingga tidak terafiliasi dalam segala hal dengan pemegang saham, tidak memiliki hubungan afiliasi (kerjasama) dengan direksi atau dewan komisaris, serta tidak menjabat sebagai direksi maupun dewan komisaris dan tidak menjabat sebagai direktur pada suatu perusahaan yang terkait dengan perusahaan pemilik menurut peraturan yang di terbitkan oleh BEI.

anggar aturan yang telah ditetettetetetetetetetatttatttapkan oleh pemerintah. Corporate GoGoGovevev rnance juga mmmermmmmmmeruperererererererupakupupupupupupupupppaa an suatu sis nghubungngngngngngngkangkkan kakakakakakakannnnnnn annnntannnntatttttt rarararararararara ppemilik perpppppp rrrruususahusuususussaahahahaaaaahahaaaaaaaaaaaaaaa nnnnnn nnn dedededededededengdengnngngngngngngaananaaaananann penge

nagegegegegegegegememememmememememeent),,,,,,, ssesssssseeeheeeee inggininininininnnggggggggggggggggaaaa aaaa bisa menghghghghghghghghghasaasasasasasasasililililililililkakakkkakakak n nnnnnnn suatu uuuu u uuu kekkkkkkk per adddddddddapdapaapapapp penengeenenenenennggegegegegelogeoolaooooolalalalalalalala pppererererererererrusususahususususususahahahahaaahahahahaaaaaaaaaaaaaaaan nnnnnn n n atatataatatatatatasasasasasasasasas sssselsssseeeeeurururrrruhrrruhuhuhuhuhuhuhuh kkegkkkkkkegiataegeegegegegeg tatanaaaaaannnn nnnn p kuuuukaukakkakakakakakaanya.a.a.a.aa AAdaAAAAAAA aaaaaaaapupupupupupupupupuuunnnnnnn nalalalalalalatllatatatatatatatatuukuuuuuuuukukukukur kukukukurrr rrrrryayangyayayayayayayangngngngngngngngddapdddddddapatapapapapapapapataataatataatddddddigdggunggggggunununuunununununakkkkkkkkananaaanaana untntnntntnttukuuuukuk mkk poratatate atatatatate ee e e e e gogogogogogogogoovvvvvvvev rnnnannnnnnanananananananncecececececee teree erererererererrhahahadahahahahahahadadadadadadadadap pp p p p ppp agagagagresiviagagagagag vivivivitavivivivitatatatatataaassssssss papapapapapapapaajajajjajajajajajak kk kk k k k k aanaaa ta nggunanannanananananakakkkkkkkkan prprprokprprprprokokoksiokookoksisisssissis :

Komisaris Indndndndndndndnndepepeepepepepppeneenenenenenenndeddededededededen n n nnn n nn

Keberadaan mereka yaitu untuk memberikan pengawasan terhadap manajemen dalam menjalankan perusahaan agar sesuai aturan yang berlaku. Pohan (2008) dalam Annisa dan Kurniasih (2012), menyatakan bahwa jumlah komisaris independen, proporsional dengan jumlah saham yang dimiliki oleh pemegang saham yang tidak berperan sebagai pengendali, dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% (tiga puluh persen) dari seluruh anggota komisaris, disamping itu komisaris independen memahami undang-undang dan peraturan tentang pasar modal serta diusulkan oleh pemegang saham yang bukan merupakan pemegang saham pengendali dalam rapat umum pemegang saham (RUPS).

b. Komite Audit

Menurut Alviyani (2016), komite audit merupakan bagian dari manajer yang berpengaruh signifikan dalam penentuan kebijakan perusahaan. Komite audit bertugas membantu dewan komisaris untuk memastikan bahwa laporan keuangan disajikan secara wajar, sesuai dengan prinsip akuntansi yang berlaku umum, struktur pengendalian internal perusahaan dilaksanakan dengan baik, pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan tidak lanjut temuan hasil audit dilaksanakan oleh manajemen (Fahriani dan Priyadi, 2016). Pada umumnya, komite ini berfungsi sebagai pengawas proses pembuatan laporan keuangan dan pengawasan internal, karena BEI kurangnya 30% (tiga puluuuuuuhuuuuhhh hh hhh persen) dari seluruh ang

disamping itu kokokomikokokokokokomimimimimimimmisaris independndndndndndndddenenenenenenenenen mmmmmmmmmmemahami und peraturan nn n nn nntetenttettetetetetetentntang ntntntntnt g g g g g g g gpapasapapapaaaaasasasasasasasasar rrrrrmodal sertrtrtrtrtatttaaaaaa adidididdddiddiusuusususususssulululululululullkakkkkkkakk nnnnnnn nn ololehololololololeheheheeheheeh pemeg bukaaaaaaanannnnnnn mem rurururururuuuupapapakappapapapapakakkakakkakan n nnnn nn n pepppeppeppp memmmm gangngngngngngngngg sahahhhhhhhhamamamammmmmm ppppppppenenenngennnngeggegegegg ndalalalalalalallliiii iii ii dad la pemememememememmm ganggggggggssahssssssahaahaaaa amamamamamamamamm((((((((RURURUPSRURURURURURUPSPS).PSPSPSPSPSPS)).).).).).).).

Kommmitititee eAuAuAudiddt

Me Me Me Me Me Me Me Me

mengharuskan semua perusahaan guna membentuk dan memiliki komite audit yang diketuai oleh komisaris independen (Annisa dan Kurniasih, 2012).

Pohan (2008) dalam Annisa dan Kurniasih (2012), menyatakan bahwa dewan komisaris wajib membentuk komite audit yang beranggotakan minimal sekurang-kurangnya berjumlah 3 (tiga) orang anggota, diangkat dan diberhentikan serta bertanggung jawab kepada dewan komisaris. Anggota komite audit harus memenuhi persyaratan antara lain memiliki intergritas yang baik dan pengetahuan serta pengalaman kerja yang cukup dalam bidang pengawasan atau pemeriksaan, tidak memiliki kepentingan atau keterkaitan pribadi yang bisa menimbulkan dampak negatif dan konflik kepentingan dengan BUMN yang bersangkutan, dan sanggup berkomunikasi secara efektif (Fahriani dan Priyadi, 2016).

4. Karakteristik Eksekutif

Menurut Butje dan Condro (2014), Perusahaan melakukan agresifitas pajak untuk mengurangi beban pajak dengan memanfaatkan celah dalam ketentuan pajak agar laba yang dihasilkan maksimal. Perusahaan melakukan agresivitas pajak bergantung pada risiko eksekutif yang diambil.

Perusahaan yang memiliki eksekutif suka mengambil resiko maka resiko perusahaan akan semakin tinggi, dan menandakan bahwa perusahaan memiliki keberanian dalam memanfaatkan setiap peluang yang ada demi

anggota, diangkat dan dibebebbebebebebebeberhrrrhrrrhentikan serta bertanggung dewan komisariririiiiis.is.s.ss.s.s.s.s. AAAAAAAAAnggota komitite ititititiiteee auauauauauauauauudididdidddidididididit harus memen antara lllailllaiaiaiaiaiaiain in nnn n nnn meemieeeeeemimimimimimimilimililikililililililikikikikkikikiki iintergritasssss yyanyyyyyyyananannng nnng g g g g g gg babaikbababababababaikikikikikikikik dan pe pengggggggalgalalamalalalalalamamanamamamamamam nnnnnnnkkerkkkkkkkerererjaererererrjajajajajajajayyanyyyyyyyanananananananangggggg ggcccccukupp ppp ppp dalam mmmbibibibibibibibidabidadangdadadadadangngngngngngngppengawappppppp wawaswawawawawawasassssss n a idaaak aaaaaak kkk k kk meeeeeeeemmimilikimmimimimimi kikikikikikikiki kepkkkkkkkkepepepepepepeppenenenenentienenenentitititingtitititingngngngngngngngananananananananan aaaaaaaataatatatatau tatatatauuuu u u uu kekekekeketekeeeeteterkteteteteteterkrkrkrkrkkkkaiaiaiaiaaiaiaiaitatan tatattttta ppppprppppib meeeenieninninininiiiimbuluulululululullkakakakakakakakakan dadadaddadadadadadaampmpmpmpmppppakakakakakakakakk nnnnnnnnnegegegegegegegeggatatatatatifatatatatifififififififif ddandddddddanananananananan kkonkkkkkkkooooo flikikikikikikikikkk kepepepepepepepepepentingngngngngngngngan yangggggggg bbbbbbbbbererererererersaersasasaaaaaannnngnnnngkuuutauuuuutatatatatatan,tan,nn,n,n,n,n,n, dannnnnnnn sssssssssanananggananananananggggggggggggggupggupupupupupupupup berkobbb oooooooomumummmumumumumumunnninkakakakakakakakakasisissisisisisisi ssecsssssssececececececeececcara dan Prrriyrrrrrriyiyiyiyiyiyyyadaaaa i,2222012222 16)66666666 .

rakteristik EkEkE sesekuekukutititif ff

memaksimalkan pencapaiannya, meskipun peluang tersebut memiliki resiko besar. Sebaliknya jika perusahaan memiliki eksekutif yang tidak suka mengambil resiko maka akan senang bermain aman dalam setiap keputusan bisnisnya. Perusahaan akan menilai terlebih dahulu setiap peluang untuk memaksimalkan pencapaianya, apakah peluang tersebut memiliki resiko atau tidak.

5.Sales Growth

Pertumbuhan penjualan (Sales Growth) merupakan aktivitas yang memiliki peranan penting dalam manajemen modal kerja, hal tersebut disebabkan karena perusahaan dapat memprediksi seberapa besar profit yang akan diperoleh dengan besarnya pertumbuhan penjualan. Perusahaan dapat mengoptimalkan dengan baik sumber daya yang ada dengan melihat penjualan dari tahun sebelumnya (Dewinta dan Setiawan, 2016). Pertumbuhan penjualan dapat digunakan sebagai cerminan atau pandangan mengenai keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang (Andriyanto, 2015).

Pertumbuhan penjualan (sales growht) dapat memprediksi seberapa besar profit yang akan diperoleh dengan besarnya pertumbuhan penjualan.Menurut Budiman dan Setiyono (2012) Pertumbuhan yang meningkat memungkinkan perusahaan akan lebih dapat meningkatkan kapasitas operasi perusahaan. Sebaliknya bila pertumbuhannya menurun perusahaan akan menemui kendala dalam rangka meningkatkan kapasitas

s Growth

Pertttumtumumumumumumummbububbubububububuhahan hhahhhahahannn n n n n n pepepepepepepepepenjnjnnjnjnjnjnjnjuuuuauu lan (l ((Saleles ss GrGrrowowowththh))))))))) mememememememememeerupakan milikikikikikikikiki pppperanppppp ananananananannanananananananann ppenpppppppeneenenenenenentitingtititititititingnggg dalamgggg aaaaaaaa mmmmannnajnnnnnnajajajajajajajemememenemememememenenenenenene mododododddaldddalalalalaalalal ker

baaabkaaaaaabkbkbkbkbkbkbkan kkkarkkkkkkarararaarararreeeeneeee aaaaa a a aa pperuppppepppeuuuuuusasasahasasasasasasahahahahahahahahaananananananananan dapddddddddapapapapapapapapatatatatatatataatmmemmmmmmmmemememememememe predediedededededededikiiiiii sissisisisisisisi ssebersssssss rraprrrrrraapapapapapappa b n ddddddipdipiperolipipipipipp ololoolollllehehehehehehehehh dendddddddddenenenenenenennngggaggggg nnnn nnnn bebebebebebebebebesasasasasasasasasarnrnrnrnrnrnrnrnnyayayayayayayayaya pppperppppperererererererrtututututututututumbmbuhmbmbmbmbmbmbmbuhuhanananananananananan ppeneeneeneenenenjjjjjujjj alananananananana . P ngoppptippppptititititititimaimamalkmmamamamamalklklkkkkkkaaaaananana ddenddddddenenenenenenenngaggagagggagag n babababababababaikbaikikikikikikikik ssssssssumumumbeumumumumumumbbbb r dadadadadadadadadaayyayayayayyayaya yyyyyyyyananananaanananang g g g g g g gg aaaaaaadaaa a

jualann n nnnnnnddddddddadari ttttttttahahahunahahahahahunununununun sebnn ebebelebebebebebebeleleleleleleleumuumumumumumumumnya (DewwwwwwwwinwinintaininininintatatatatatatatadananananananannSSSSSSSSSeeeeteiawawwawawawawawawannnn,nnnn 201 jualan dadadadadadadadaapapapat papapapapaat diguuuuuuunananakananananananakakakakakakakakan nnnnnnnn sesesesesesesesesebababbababababagagagagaigagagagaaiiiiiiii ceccecermcececececermrmrmrmrrmrminan am aataaaaaaaatatatatatatatatt u pand erhasilan invvvvvvvvesvesestaeseseseestatatatatataasisisisisisisissi pperppppppperererererererrioiodeioiioioioiodedededededededemasmmmmmmmmasasasasasaasasa a laaaaa a aalalalalalalalaalululululululululuddddddddananaanananananan ddapdddddddapapapapapapapat dijadikan

operasinya.Menurut Brigham dan Houston (2016) dalam (Andriyanto, 2012) perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

Dapat disimpulkan bahwa pertumbuhan penjualan/sales growth adalah perubahan penjualan pada laporan keuangan dari tahun per tahun yang dapat mencerminkan prospek perusahaan dan profitabilitas di masa yang akan datang. Apabila profitabilitas perusahaan meningkat maka pertumbuhan penjualan pun akan meningkat dan kinerja perusahaan semakin baik, karena dengan semakin meningkatnya profitabilitas perusahaan, semakin meningkat pula laba suatu penjualan yang dapat mendorong peningkatan pertumbuhan penjualan dari tahun ke tahun (Dewinta dan Setiawan, 2016).

6.Liquidity

Menurut Kasmir (2012), liquidity (likuiditas) adalah kemampuan sebuah perusahaan untuk memenuhi kewajiban jangka pendeknya atau hutang yang harus segera dibayarkan perusahaan karena sudah jatuh tempo. Jika suatu perusahaan tidak sanggup untuk memenuhi seluruh kewajiban atau bahkan setengahnya dalam membayar hutang yang sudah jatuh tempo, maka perusahaan tersebut memiliki arus kas yang tidak baik atau bermasalah.Namun jika perusahaan tersebut sanggup untuk memenuhi seluruh kewajiban hutang yang sudah jatuh tempo, maka perusahaan tersebut memiliki arus kas yang baik.

ncerminkan prospek perussahahahahahahahahaha aaaaa n dan profitabilitas di m ang. Apabila prprprprprprprprofprofofofofofofoffitititititititititababbilitas perusahbbbbb ahahahahahahahhaan aaaaaaaaaaaaaaaan n nnnnnnn meningkat ma

jualan pupupun pupupupupun n n nn n nn akanakakakakakakak nnnnnnn mmenmmmmmmmenenenenenenenenininingkininininin kkkkkat dan kkinkkkkkkkinininininininnereerererererererjajajajajajajaaa pperusppppppp ususususususususahaahahahahahahahaaaaaaaaaaa n sema gan sssssssemsememakinemememememem inininininininn mmmmenmmmmm nnnnnnnnininingkinininininingkgkatgkgkgkgkgkgkattttnya prppprprprprprprofitababababilbbbbbililitililililililitititasititititasasasasasasas ppeppppppeeeeereusahhhaahhhaaaan,aaaaaaaaaaaan,n,n,nn,n,n, sem a lllllllablabaaabababababba suuuuuuuatataatatatatatatuuuuuu uu pepenjpepepepepepepenjnjuanjnjnjnjnjnj aaaalalalan lalalalalalannn nn nn n yayayayangyayayayayangngngngngngngng ddapdddddddapapapapapapapapatatatatatatatatat mmemmmmmmmeeeeene dododododdododododororororrororororongngngngngngngngng peninpppppppp ininnnnnnngggggggkgka

juaaalaaaaalalalalalaaaan daaariaaaaariririririririttttahhhunhhhhhhhununununununununnkkkkkkke keeeetatahutatatatatataahuhuhuhun huhuhuhunn nn nnnn (D(Dew(D(D(D(D(D(D(Dewewewewinewewewewinininininintainntatatatatatatataddandddddddaaaaaaaa Setetetetiaetetetetetetiaiaiaiaiaiaiawaiawawawawwawawaan,nnn 2010000101010 6666)666.

idity

Meenununururur t KaK smsmsmiririr (20((2020121212),),) lililiquququidididitity (likukukukukukukukuuiduuuididididididididdiiitias) ada uah perusahhaaaaaaaaaaaaaaaaa nn nnnnnununununununununntutututututututuuk kk k k k kk mememememememememememenumemememememenununununununuhihihihihihihihihikkkkkkkkewewewajewewewewewewajajajajajajajaibibanibiibibibibibananananananananjjajjjjjjaaaanaaa gka pende

7.Leverage

Menurut Kasmir (2012), leverage adalah rasio yang mencerminkan besarnya modal pinjaman yang digunakan oleh suatu perusahaan untuk menjalankan segala aktivitas operasinya. Sehingga hasil dari perhitungan rasio leverageakan menunjukan seberapa besar asset perusahaan yang berasal dari

modal pinjaman. Pasal 6 ayat (1) huruf a UU No. 36 Tahun 2008 menyatakan jika bunga termasuk bagian dari biaya usaha yang bisa dikurangkan sebagai biaya (tax deductible) dalam proses perhitungan PPh badan. Semakin besar hutang sebuah perusahaan, maka beban pajak yang dibayarkan akan menjadi semakin kecil karena bertambahnya unsur biaya usaha, dan pengurangan tersebut sangat berarti bagi perusahaan yang terkena pajak tinggi. Oleh karena itu semakin tinggi tarif bunga maka akan semakin besar keuntungan yang di dapat oleh perusahaan, dari penggunaan hutang tersebut (Purwanto, 2016).

Namun menurut semakin tingginya hubungan perusahaan dengan pihak ketiga (kreditur) maka perusahaan akan lebih menjaga laba periode berjalan dengan tujuan untuk menjaga stabilitas kinerja perusahaan yang dijelaskan melalui laba karena semakin tingginya kepentingan perusahaan dengan kreditur maka kreditur akan lebih mengawasi perusahaan dengan alas an kelangsungan pinjaman eksternal. Sehingga perusahaan dengan tingkat Leverage yang tinggi tidak akan agresif dalam hal perpajakan karena diharapkan mampu menjaga stabilitas laba periode berjalan, salah satunya dengan mengalokasikan laba periode mendatang ke laba periode berjalan.

bunga termasuk bagian darararararararariariiiiii ii biaya usaha yang bisa diku ya (tax deductibbblelele) ))))) ) )) ddaddadadadadadallam proses pererererererererrhihihihihihihihihitututututututututuuungnnnnnnnn an PPh badan ang sebuauauauauauauah uah hh hhh h h peppppppp ruuuusauuuusasasasasasass haanhahahahahahahahaan, makaaanananananan bbebebebbanbbbbbananananananannpajppppppppajajajajajajajajakakakakakakakakkyyyananang ananananananggg g gg g didddddddddbayark akin nn n nn n n kekekekekekekekekecil kakakkakakakakakarerrrrrr nanananananananana bbbbbbbbbeeeerere tatttt mbahaaaaaaaa nya unununununsunnnnsur susususususurrrrrrr bibbibibibibibibiayayayyyyyyya usususahususususussahahahahaahahaha, d ebbutututututututuut sangagagagagagagagatat ttttttbebebebebebbeberararararararararartrtrti bartrtrtrtrtrt babababababababagigigigigigigigigi pperpppppppererererererererusususususususususahahahahahahahahahaaaaaaaaaan aaaaaaaannn nnn nnyayayayayayayayay nnng tnnn tttterttttererererererererkekekekekekeeenaenananananananaa pajakakakakakakakakakttin semamammamamamamamamakin titititititititingnnnnnnnn gigigigigigigigigi tttttaaaaaaara ifififififififf bbbbunbbbbbunununungaunununungagagagagagagaga mmakmmmmmmmakaka akakakakakakaa a a aa akakakanakakakakakakanananananananan semmakmmmmmmmmakakakakinakakakaknnnnnnnn bbesarbbbbbb araaararar kkkkkkkkeu at ololololololollehehehehehehehehhpppperpppperererererererruusuuususuu ahhaahhhhhhaaaan,aaaaaaaaaan,n,n,n,n,n,nn, dari i ii pepepepepepepepepengngnggungngngngngnggunagugugugugugugunanananananananaanaaaaaaaa hututututututtanttananananananananng g ggggg gteeersrsrsrsrsrsrsrssebebeebebebebebebututututututututut((((((((((PPPPPuPP rw

N N N N N N N N

Namamamamamamamunamm mmenmmmmmenenenenenenenenurrrrutrrrutututututututut ssemsssssseememememememakkkin tinnggnnnnnnngggggggggggggggginininyaininininininyayaaaa huhhhhhhhuubu unnngannnngangagagagagagag nnn nnnn per ak ketigaaaaaaaa ((kr(((((((kkkkkkkkeditturrrrrrr))))))))) mamamamamamamamamakakakakakakakakaka ppppppppperereerererererusususususuuu ahaaahahahahahahahahaaaaaaaaaaaaaaaannnnnnn nn akan llllllebllllllebiebebebebebebebebiihiii menja

B. Penelitian Terdahulu

Adapun penelitian yang pernah dilakukan oleh para peneliti terdahulu tentang Pengaruh Corporat Governance, Karakteristik Eksekutif, Sales Growth, Liquidity dan Leverage terhadap Agresivitas Pajak, antara lain :

Tabel 2.1 Penelitian Terdahulu

No Penelitian Judul Hasil

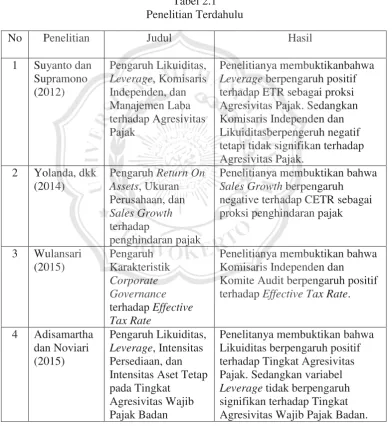

1 Suyanto dan Supramono (2012) Pengaruh Likuiditas, Leverage, Komisaris Independen, dan Manajemen Laba terhadap Agresivitas Pajak Penelitianya membuktikanbahwa Leverageberpengaruh positif terhadap ETR sebagai proksi Agresivitas Pajak. Sedangkan Komisaris Independen dan Likuiditasberpengeruh negatif tetapi tidak signifikan terhadap Agresivitas Pajak.

2 Yolanda, dkk (2014)

Pengaruh Return On Assets, Ukuran Perusahaan, dan Sales Growth terhadap

penghindaran pajak

Penelitianya membuktikan bahwa Sales Growth berpengaruh negative terhadap CETR sebagai proksi penghindaran pajak

3 Wulansari (2015) Pengaruh Karakteristik Corporate Governance terhadap Effective Tax Rate

Penelitianya membuktikan bahwa Komisaris Independen dan Komite Audit berpengaruh positif terhadap Effective Tax Rate.

4 Adisamartha dan Noviari (2015) Pengaruh Likuiditas, Leverage, Intensitas Persediaan, dan Intensitas Aset Tetap pada Tingkat

Agresivitas Wajib Pajak Badan

Penelitanya membuktikan bahwa Likuiditas berpengaruh positif terhadap Tingkat Agresivitas Pajak. Sedangkan variabel Leverage tidak berpengaruh signifikan terhadap Tingkat Agresivitas Wajib Pajak Badan. Penelitian Juudududulll Hasil

yanto dan pramono o 012)

Pe

Peengngngaruh LLLikiki uuididdtatt s,s Le

Le

Levverarar gegege,, ,KoKoomimimisasas riririss s In

Inndededepepep ndndndenenen, dadd n Ma

Ma

Manananajejejemememen Lababb te

t rhrhrhadadadaapa AgrAAgrgesssivivivitasasas Pa Pa Pa Pa Pa Pa Pa Pa Pajajajakjajajajajajajakkkkkkk

Pe

Peeeeeneenenelinenenenenenellllllltianya membu Le Le L Le Le L

Leeveveveveveveveveerararagerarararararagegegegegegegegebebbebebbebebb rpengaru te

te

terhrrhadadadapa ETETETETETETETETTRRRRR RRRRRsebaga Ag

Ag

Agreesisisivivivitas PaPaPajajaj k. Se Ko Ko Ko Ko Ko Ko Ko Ko

Komimimimimmmimmisasasaaariaaaririririririririssss ssIndededededededededepepependpepepepepepennnnnnn e Li Li Li L Li Li Li

Liikukukukukukukukuuuuuidididitidiidididididitiiiiasasasasasasasassbebbbbbbb rpenengennnnnnngggggggggeru t t t te t t

t tapipipipipipipipipittidtttttttiiiiiiii akakakakakakakakksignisssss nininininininifififififika Ag Ag Ag Ag Ag Ag Ag Ag

A reesisisisisisisisisivvvvvivvvvtaaaaaaaaassssssssPaPPPPPPP jaaak.aaaaakkk.kk.kk. olaaaaaandandnda, dndndndndndnd dddkkkkkkkkkkkkkkkkkk

014)4)4)

Pe Pe Pe Pe Pe Pe Pe Pe

Pengngngnngngnngaruhn uhuh ReuhuhuhuhuhuhReRetututurnrnrnOOOn n As As As As As As As

Asseseseeeeeeetststststststss, UkUkUkurururananan Pe

Peeeeeeeeruerururururururururuusasasasasasasasasaahahhhhhhhhh ananananananannn, dadadadadadadadaan nnnn nnnn Sa

S

S

S leeeeeeeessssssss s GrGrGGrGrGrGrGrGrGG owth te

te

terhrhrhadaa ap

pengngn hihiindndndararan ppajjakk

Peneeeeeeelielilitililililililititititititititiannnyannnnnnyaya memyayayayayaya emememememememembu Sa Sa Sa Sa Sa Sa Sa Sa

S leleeeeeeeesssssss GrGrGrGrGrGrGrGrGrowowowowowowowowowthtttttt bebebebebebebebebeerrrrrprrr en neeeeeeeegaegaggagagagagagaattttttttitve terhahahadhahahahahahaddadadadadadd p CE pr pr pr pr pr pr pr pr

prookoooooo si pppepppppppeeeeeneeee ghhhinhhhhhhiniininininininddaddd ran

ulansari 015)

Pengaruhuhuh Ka Ka

Karararaktktkteristik Corpporporororororororataaaatatatatatateeee e e Governance P Pe P P P

P nelitiiiiiiiiiananyanananananananyyyayyyyy membu Ko

Ko

Komimimisasasaririris Independe Ko

Ko

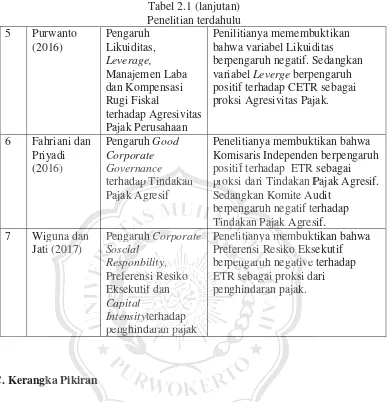

Tabel 2.1 (lanjutan) Penelitian terdahulu 5 Purwanto (2016) Pengaruh Likuiditas, Leverage, Manajemen Laba dan Kompensasi Rugi Fiskal terhadap Agresivitas Pajak Perusahaan Penilitianya memembuktikan bahwa variabel Likuiditas berpengaruh negatif. Sedangkan variabel Levergeberpengaruh positif terhadap CETR sebagai proksi Agresivitas Pajak.

6 Fahriani dan Priyadi (2016) Pengaruh Good Corporate Governance terhadap Tindakan Pajak Agresif

Penelitianya membuktikan bahwa Komisaris Independen berpengaruh positif terhadap ETR sebagai proksi dari Tindakan Pajak Agresif. Sedangkan Komite Audit

berpengaruh negatif terhadap Tindakan Pajak Agresif. 7 Wiguna dan

Jati (2017) Pengaruh Corporate Soscial Responbility, Preferensi Resiko Eksekutif dan Capital Intensityterhadap penghindaran pajak

Penelitianya membuktikan bahwa Preferensi Resiko Eksekutif berpengaruh negative terhadap ETR sebagai proksi dari penghindaran pajak.

C. Kerangka Pikiran

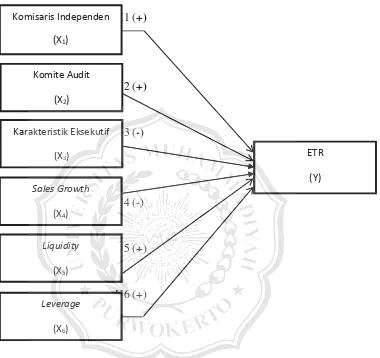

Suyanto dan Purnomo (2012), membuktikan bahwa komisars independen memiliki pengaruh negatif terhadapagresivitas pajak.Alviyani (2016), membuktikan bahwa Komisaris Independen berpengaruh positif terhadap agresivitas pajak.Fahriani dan Priyadi (2016),membuktikan bahwa Komisaris Independen berpengaruh positif terhadap agresivitas pajak.

016) Governance

terhadddddddapdapapaapapapapapapTTinTTTTTTTindaininininininindadadadadadadadakakakkakakakakakan n n n n nnnn Paajajajak k k AgAgA resif

positif terhadap ETR pr

pr

proko si dari Tindakan P Se Se Se Se Se Se Se

Seedadadadadadadadadangngnngnngngngngngkan Komite Au beeeeerpene enenenenenenennnngagarugagagagagagagarururururururuuhhnegatif te Ti Ti Ti Ti Ti Ti Ti T

Tindnndndndndakndddakakan Pakakakakakk PajPPPPPPPajajajakajajajajaaaaaaaaa Agres guna dddananan

i (20202020201700017)1717171717177))))))

Pe Pe

Pengngngarrruhuhuh CoCoC rrpr orattee e So

So Sosccciaiaial ll Re Re Re Re Re Re Re

Reespspspspspspspspspspponooooooo bilitytytytytytytytyty,,, Pr Pr Pr Pr Pr Pr Pr

PrrefefefefefefefefeferenenenenennsinnnsisisisisisisisiRResRRRRRRResesesesesesesesikikikoikikikikikikoooooooo Ek Ek Ek Ek Ek E Ek Ek

Ekkssssesssss kuuuuuuuutitif tititititititiff f ff f ff dadadandadadadadadannnnnnn Ca Ca Ca Ca Ca Ca Ca Ca Ca Caapppppppppppipptaal aalllllll In In In In In In

Inteteteteteteteteteennnnnsnnnn itititttttyyyteyyyyyyteterhrhrhadadadapapap peeengeeeeeengngngngngngnggggghhindhhihihihihihin arararrranrrrranan paananananananpapajajajakkk

Pe Pe

Penenenelililtitiiananyammmememe bukt Pr

Pr

Prefefeferereenennsisi RResikikikoooEks berpenenenenenenenennngagagagarugagagagarururururururuh hhhhhh hh negaaatiaaaaaatitttitititititivvvvvevvvv ET ET ET ET ET ET ET ET

E R sesesesesesesesebasebbbbbbbab gaggagagagagagagaiii ii i ii iprokkskkkkkkkssiii da pe pe pe pe pe pe pe pe

pengnghinngn iiiiiiindndndndndndndndndarrranrrrrrrananananananan pajjjakjjjjjakaakakakakaka .

ka Pikiraraan n n

Suyanto dan n PuPuPurnrnrnomomomo o o (2(( 012)01012)2),, memembmbmbukukuktititikakakannn bahwa kom

Wulansari (2015), membuktikan bahwa komite audit berpengaruh positif terhadap agresivitas pajak. Alviyani (2016), membuktikan bahwa komite audit tidak berpengaruh terhadap agresivitas pajak.

Carolina, dkk (2014), membuktikan bahwa karakter eksekutif berpengaruh positif terhadap agresivitas pajak.Penelitian Wiguna dan Jati (2016), membuktikan bahwa karakter eksekutif berpengaruh negatif terhadap agresivitas pajak.Penelitian Asri dan Suardana (2016), membuktikan bahwa karakteristik eksekutif berpengaruh negatif terhadap agresivitas pajak.

Yolanda, dkk (2014) membuktikan bahwa sales growth berpengaruh negatif terhadap agresivitas pajak.Swingly dan Sukartha (2016) membuktikan bahwa sales growth tidak berpengaruh terhadap agresivitas pajak.

Adisamartha dan Noviari(2015), membuktikan bahwa likuiditas memiliki pengaruh positif terhadap agresivitas pajak.Purwanto (2016) penelitianya membuktikan bahwa likuiditas berpengaruh negatif terhadap agresivitas pajak.

Penelitian Suyanto dan Purnomo (2012), membuktikan bahwa leverage berpengaruh positif terhadap agresivitas pajak. Alviyani (2016), membuktikan bahwa leverage berpengaruh negatif terhadap agresivitas pajak. Purwanto (2016) penelitianya membuktikan bahwa leverage berpengaruh secara positif terhadap agresivitas pajak.

arakter eksekutif berpengarrrrrruhuhuhuhuhuhuhuhuh negatif terhadap agresivitas an Suardana (2(2(201(2(2(2(2(20101016)01010101016)66)6666, membukkktikkkkktitititititiiikakakakakakakakaan nnn n n n n n babb hwa karakte aruh negagagagagagagatigatitiftitititititifff fffffttttettetet rhrhrhrhrhrhrhadhadaadadadadadadapapapapapapapapapaaaaaaaagggggrgg esivitas pppajajajajajajajajjakak.aakakakakakak...

Yolalalalalllaaannnnnda, ddkkdddddddkkkkkkkk ((2(((((((2022020202202 14) 1414141414141414) ) ) ))) ) ) membmemememememememembmbmbmbmbmbmbmbukukukukuktiukukukukttititititititkakan kakakakakakakannnn n n n n babababaahwhwhwahwhwhwhwhwhw ssasasasasasasaales ggggrgggg ow terhrrhrhrhrhhhhhaadaaa apppppppp aaaagresaaaaa esesesesesesesessiviivivivivivvvvitiitiiiititasasasasasasasas ppppajpppppajajajajajajajajakakakakakakakakk.S.S.S.S.S.SwiSSSwiwiwiwingwiwiwiwingngngnglyngngngnglylylylylylylyly ddan Sddddddd SSSSukSSSSSukukukukukuuukararaararaarara thththththha (2((2(2(2(222201 ales ssgrowgrgrowowththth tidddddddakdakakakakakakakbbbbbbbbberpeeengngarngngngngngngngarararararaararuhuhuhuhuhuhuhuhuhttttertttttererererererererhahhhhhhhh dappppppppagagagagagagagagaggrerrererererresiiiviiiiiiivitavivivivivivitatatatatatatat s ss ssss s s papapappapapapapapaajjjjjjjaj k.

Gambar 2.1

Kerangka Pemikiran

H1 (+)

H2 (+)

H3 (-)

H4 (-)

H5 (+)

H6 (+)

D. Hipotesis

1. Komisaris Independen terhadap Agresivitas Pajak

Pengawasan perusahaan dilakukan salah satunya dengan pembentukan dewan komisaris yang terdiri adanya komisaris independen. Komisaris independen adalah komisaris yang memahami tentang undang-undang dan pasar modal (Pohan, 2008) dalam (Annisa dan Kurniasih ,2012).Pada dasarnya

Komisaris Independen (X1)

Leverage

(X6)

Komite Audit (X2)

Sales Growth

(X4)

Karakteristik Eksekutif

(X3) ETR

(Y)

Liquidity

(X5)

H3 H3 H3 H3 H3 H3 H33 H (((((((((-)

H4 (-)-)-)

H555(((+++) ) )

H6 H6 H6 H6 H6 H6 H6 H66((((((((+)+)+)+))) Leveveveveveveraveeeerarararararararageg

(X6) Saleleleleeeees ssssss sGGGGGGGGGrowwwthwwwwwthththththththth

(X4)

akteristik Eksekutitifff

(X3)))))))

Li Lquidddititty y y

komisaris independen lebih melihat seberapa jauh manajemen taat kepada aturan dalam menghasilkan laba, salah satunya mematuhi peraturan pajak yang berlaku dan meminimalisir adanya tindakan pajak agresif yang dilakukan oleh perusahaan (Fahriani dan Priyadi, 2016).

Penelitian Fahriani dan Priyadi (2016),membuktikan bahwa Komisaris Independen berpengaruh positif terhadap ETR sebagai proksi dari agresivitas pajak.Hal tersebut mencerminkan bahwa dengan adanya komisaris independen maka adanya tindakan pajak agresif dapat diminimalisirkan.Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut :

H1 :Komisaris Independen memiliki pengaruh positif terhadap ETR sebagai proksi dari Agresivitas Pajak Perusahaan.

2. Komite Audit terhadap Agresivitas Pajak

Komite audit merupakan bagian dari manajer yang berpengaruh signifikan dalam penentuan kebijakan perusahaan (Alviyani, 2016). Komite Audit bertugas untuk memastikan bahwa laporan keuangan disajikan secara wajar, sesuai dengan prinsip akuntansi yang berlaku umum, struktur pengendalian internal perusahaan dilaksanakan dengan baik, pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan tidak lanjut temuan hasil audit dilaksanakan oleh manajemen (Fahriani dan Priyadi, 2016).

.Hal tersebut mencerminkaaaan an n n nn n nn babbbbb hwa dengan adanya komi adanya tindakanananananananannppajpppppppajajajajajajajajak agresif dapatk atatatatatatatddddddddimimimimimimimimimmmminiiiii imalisirkan.Be s maka dadadapadadadadadapapapapapapappat ttttttttdidididididididirudirurumurururururuumumumumumumumumuskskskanskskskskskskaaaaaa hipotesisisisisisissssssssssssebebebageebebebebebagagagagagagagagaiaiaiaiaiaiaiaiaibbbbbbbbberererikererererererikikikiikikikikutututututututututt : Komimimimimimimisamisasasasasasasaarirrrrrrrs InInInInInInInIndendedepededededededepepepepepeeeendndndenndndndndndndeneenenenenenen mmmmemilililiki peililiilil pppppppp ngngarngngngngngngngarararararararuhuhuhuuhuuhuh ppppppppositifffffffff tterttttttteereerereerhad

prrrokrrrrrrokokokokokoksi dk darddarariarararaarri iiiiiiAgAgAgAgAgAgAggregreresrerererereresisvitaviviviviviviviitatatatatatatatas ss s ss s ss PaPaPaPaPaPaPaPaPajajajajajajajajaak k kk kkkkkPePeruPePePePePePePerurururururururusasasasasahasasasasahahahahaanhahahaha nnnnnnnn....

ite AAAAAAAAududitudududududududititititititittterttttttteererererererhhhhhahh dadadadadadadadappppppppppAAAAAAAgAA resisisivisisisisisisivivivivivivivivitatatastatatatataassssssssPaPajaPaPaPaPaPaPaPajajajajajajajajak

Wulansari (2015),membuktikan bahwa Komite Audit berpengaruh positif terhadap ETR sebagai proksi dari agresivitas pajak. Peran komite audit yang baik akan dapat mendorong ketaatan sebuah perusahaan sebagai wajib pajak dalam membayar kewajiban pajaknya secara layak. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut :

H2 : Komite Audit memiliki pengaruh positif terhadap ETR sebagai proksi dari Agresivitas Pajak Perusahaan.

3. Karakteristik Eksekutif terhadap Agresivitas Pajak

Perusahaan melakukan agresivitas pajak untuk mengurangi beban pajak dengan memanfaatkan celah dalam ketentuan pajak agar laba yang dihasilkan maksimal. Perusahaan melakukan agresivitas pajak bergantung pada risiko eksekutif yang diambil (Butje dan Condro, 2014).

Berdasarkan pemahaman diatas, risiko perusahaan yang tinggi cenderungsemakin melakukan agresivitas pajak, dibuktikan dengan nilai ETR yang rendah. Sebaliknya apabila risiko perusahaan rendah maka semakin kecil juga tindakan agresivitas pajak yang dilakukan, dibuktikan dengan nilai ETR yang semakn tinggi. Sehingga berdasarkan teori agensi, adanya hubungan antara karakter eksekutif (risk) dengan ETR sebagai proksi agresivitas pajak terdapat pada tinggi dan rendahnya risiko yang diambil.

Agresivitas Pajak Perusahaaaaaanaaaaaananananananan.

kteristik kkkEkEEkEkEkEkEkEkEkksesesesesseses kkutikkukkkukukutititititititiif ffffteteteteteteteteterhrharhrhrhrhrhrhrhaadaaada ap AgresivivitivivivivivivivitititititititastasasasasasaasPPPPPPPPajajajakajajajajajajakakakakakakakak

Perururusarururururusasahsasasasasasahhhhahhhh annnnnnnn mmemmmmmmmeleeeakakakakakakakakakukukukukukukukukkanannnn agreesisvitaas papapajajakjakk ununuununununu tuk mememengmemememememennngngngnngura an mmemanmmmmm anananananfaannffaatfafafafafafa ttkakakankakakakakakannnn nnnn cececeeeeeelalalah lalalalalalah hh hhhhh dadadadaladadadadadalalalalalalalalam mmm m m mm m kekekeketekekekekeketetetetetetetetentntnntntntntntntuuuauuuuu n nn ppapapapapapapapajaaak aaaaaakkkkkkk agaa arrrrrrrrr llallllllaaabaaaaba

immmmmalmalaalalalalalall. Peeerueeeeerurururururusahauu hahaahahahahahahahaanaaananananana mmelmmmmmmmelelelelakelelelelakakakakakakakakukukukukukanukukukukananananananan an agagagagreagagagagagrerereresirerereresisisisisisisisivivivvivivivivivtas sss ssss pppppapppp jaaakaaaaaakkkkkk bergrgrgrgrgrgrrgant kutiffff ffffyayangyayayayayayayangnnnngnngdddddddddiaiiiiiii mbmbmbmbmbmbmbmbilililililililil(Bu((((((((BBBBB tje e e e e e e ee dadan dadadadadadadan nn n nnn n CoCoCoCoCoCoCoCoCondndndro, 20ndndndndndnd 20202000000141141414141414144).))))))))

Penelitian Wiguna dan Jati (2016), membuktikan bahwa preferensi resiko eksekutif berpengaruh negatif terhadap ETR sebagai proksi dari agresivitas pajak. Dimana semakin tinggi nilai karakteristik eksekutif yang diukur dengan menggunakan proksi corporate risk maka semakin rendah pula nilai ETR sebagai proksi agresivitas pajak, dan dapat disimpulkan bahwa jika nilai risiko tinggi maka akan tinggi pula perusahaan dalam melakukan agresivitas pajak. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut :

H3 : Karakteristik Eksekutif memiliki pengaruh negatif terhadap ETR sebagai proksi dari Agresivitas Pajak Perusahaan.

4. Sales Growth terhadap Agresivitas Pajak

Perusahaan akan dapat memprediksi seberapa besar profitperusahaan yang akan diperoleh dengan cara melihat penjualan tahun sebelumnya. Menurut Dewinta dan setiawan (2016) pertumbuhan penjualan pada suatu perusahaan menunjukan bahwa semakin besar volume penjualan maka profit yang akan dihasilkan pun akan meningkat. Semakin tinggiprofit yang dihasilkan perusahaan maka akan memunculkan kegiatan penghindaran pajak demi menyelamatkan pendapatan perusahaan.

Penelitian Yolanda, dkk (2016), membuktikan bahwa sales growth berpengaruh negatif terhadap CETR sebagai proksi dari agresivitas pajak. Hal tersebut mencerminkan apabila pertumbuhan penjualan meningkat maka

ivitas pajak. Berdasarkan uuuuurauuuurrararararararaian diatas maka dapat dirum gai berikut :

: Karaktktkterktktktktktererererererererisistiisisisisisistititititititikk Ekkkkkkkk EkEkEkEkEkEkEkkseseksesesesesesesekkkkkkuk tiiif memiii mimimimimiiiilililikilililililiikikikikikikikki ppenpppppppenenenenenenenngagagaaruaaaaaruruh rurururururuh h h h hhh negatif seeeeeeebaebababababababaagagggggggg i prprprprprprprprrokokoksokokokokokoksissss darddddddddararararararara iiiii iiiiAgAgAgAgAgAgAgggresivivvvvvvvvtas PaPaPaP jajak jajajajajajajak kkkk kk k PPPPPPPPerururururusahaanruuu nnnnnnnn....

es GGrGrGrGrGrGrGGrowththtthththththhttttttttterhae hahahahahahahahahadadddadadadadadadap AgAgAgreAgAgAgAgAgAgresirererererereresisisisisisisisvitavivivivivivivivitatatatatatatatasssssss ssPaPaPaPaPaPaPaPaPajajajakjajajajajajakkkk kkkk Pe

Pe Pe Pe Pe Pe Pee

Perurusarurururururusasasaaaaaahhahahahhahahah annnnnnnn aaaaaaaakakakakakakakakakan daaaapaaaaaapapapatpapapapapattttt t memempmememememememempmprmpmpmpmpmpmprerr diksksksksksksksssiiii iiii sessesesesesesebeeeraeeerararararararaapapapapapapapapaa bbbbbbbbbbbeeeeeseee ar akan dididididididididipeppppppp roooooolleleleleleleleh dededddededededengngngngngngngngananananananananan ccarcccccca a melihahahahat hahaaaat t t t tttpenjpepepepepepepepenjnjnnjnnuaualauauauauauaualaaan aaannnntahuhuhunhuhuhuhuhuhunnn nnnnsebel nta dan sesesesesesesessetitiawan (tititititititi ((((((((20202016202020202020161616161616116))))))))) pepepepepepepepepertrtrtumrtrtrtrtrtumumumumumumumumbububuhabububububub hahahahahahahahan nnnnnnnn penjuauauauauauauauauaalaaalalalalalalalalal n pada s unjukan bahhhhhhwahwawawwawawawawa ssemssssssemememememememmakakakakakakakakkinininininininin bbbbbbbbbeseesesesesesesesararararararararr vvolvvvvvvvololumolololololumumumumumumumumee e e ee ee pepepepepepepepenjenjnjunjnjnjnjnjuuuuauuu lan maka p

tindakan agresivitas pajak (penghindaran pajak) juga akan ikut meningkat. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut : H4 :Sales Growth memiliki pengaruh negatif terhadap ETR sebagai proksi

Agresivitas Pajak Perusahaan.

5. Liquidity terhadap Agresivitas Pajak

Perusahaan dengan likuiditas yang tinggi menunjukan tingginya kemampuan perusahaan dalam memenuhi hutang jangka pendek.Hal ini menunjukan keuangan perusahaan dalam kondisi sehat dan tidak memiliki masalah mengenai arus kas sehingga mampu menanggung biaya-biaya yang muncul seperti pajak (Suyanto dan Supramono, 2012).

Penelitian Adisamartha dan Noviari (2016), membuktikan bahwa likuiditas berpengaruh positif terhadapagresivitas pajak. Hal tersebut mencerminkan jika rasio likuiditas perusahaan tinggi, maka perusahaan akan cenderung memiliki tingkat ETR tinggi, dan dapat diartikan jika agresivitas pajak rendah. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut :

H5 :Liquidity memiliki pengaruh positif terhadap ETR sebagai proksi Agresivitas Pajak Perusahaan.

Perusahaan dengan likukukuidkukukukukuuuidiidididididitas yang tinggi menun mpuan perusahahahahahahahahah ananananananananan dddddddalam memenennnnnnuhnuhuhiuhuhuhuhuhuhiiiiiii huhh tang jangka unjukan kkkkkkkkeukeueuaeeueueueueuaaanaaaa gagagagagagan aannnnnnn pepepepepepepepeperurrurururururusahaan dddddddddalalamalalalalalalamamamamamamamam konkkkkkkkkonononononononndidisidididididididisisisisisisisisi sehssssssseeeeeeeee at dan

lah memememememememenmennnnngennnnnnnnaiaiaiaiaiaiaiii aaaaaaruusuuuuuuussssssss kas kkakakakakakaka sehingngngngngnngngn ga mmammmamamamamamamama pupupupupupupupu mmmmmmmmenangggggguggggggggggggununuununuung b ullllllllssssssepeeee ertitititiiiiiippajppppppaaaaaaaakakakakakakakakk((S(((((((SSSuSSuSSSuyayayayantyayayayayantntntntntntntnto ooo ooo o dadadadadadadadadan nnnnnn n n SuSuprSuSuSuSuSuSuSuprprprprprprprpramamamamamoamamamamooooonoo o,o,o,o,o,o,o,,,22012222222010101010112)112)2)2)2)2)2)2))...

Pe Pe Pe Peee Pe Pee

P neliiiiiitititititititianiaaanananananan AAAAAAAAAAdiAdddididididididisaaaaaaaamamamamamartmamamamartrtrtrtrtrtrtrthahahahahahahahaha danddddddddanananananananan NNovNNNNNNNovoviovovovovovoviiiaiii ri (((20((((((202020202020220161616),1161616166)))) mmemmmmmmeeemee ditassssssss bberbbbbbberererererererrpepepengarpepepepepp arararararararuhuhuh posuhuhuhuhuhuh osososososososositititititifititititifififififififif tttttttterererhaererererererhahahahahahhah dapapaaagraaaaagrgrgrgrgrgrgrgrreseseseeesese ivvvvvitititititititittasaasasasasasasas pappppppppppaaajaak erminknknknknknknknkankaaaaaaaan jikikika raikikikikik rrasirrararararasisisisiosisiiioooooooo lillililililililikkukukukukukukukuiditas ppppperpppperererererrrususahusususususususahahahahahahahaaah aaaaan nnnn nnn titingtitititititinnnn gii,iiiiii,,, ,, , , , mmmmammmm ka erung meeemieeeeeemimimimimimimimililllllllki tttiniininiinininngkgkgkgkgkgkgkgkatgkatatatatatatatat EEEEEEEEETRTRTRTRTRTRTRTRTR ttttininininininnnggggggi,ggggggggggg ii,i,i,i,ii,i, ddandddddddaan dapapapapapapappppatatataaatatatatatatat dddiartikan

6. Leverage terhadap Agresivitas Pajak

Semakin tingginya kepentingan perusahaan dengan kreditur (peminjam modal) maka kreditur akan lebih mengawasi perusahaan dengan alasan kelangsungan pinjaman modal eksternal. Sehingga semakin tinggi tingkat leverage kemungkinan untuk melakukan agresivitas pajak akan rendah.

Penelitian Suyanto dan Supramono (2012), Purwanto (2016), membuktikan bahwa leverage berpengaruh positif terhadap agresivitas pajak. Dimana jika leverage perusahaantinggi, maka tingkat agresivitas pajak perusahaan akan tinggi. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut :

H6 : Leverage memiliki pengaruh positif terhadap ETR sebagai proksi dari Agresivitas Pajak Perusahaan.

mbuktikan bahwa leverage bbberbbbbeereeeerepengaruh positif terhadap a

mana jika leveeraerararararrararagegggegegegegegee perusahaantiniiii ggggggggggggggggi,i,i,ii,i,i,, mmmmmmaka tingkat a

usahaan aaaaaaaakaakakkkkakakakakannnnn tititiiiiingngnnngngngggigigigigigigigi... . . BeBBBBBB rdasarkan nnnn ururururururrrraiaiiananaananananaan ddiaddddddiaiaiaiaiaiaattatatatatatataaas s s s s s ss maka d

otesiiiiiisssssssssebagaseseseseses gagagagagagagaiiiiii ibbbbbebbb ririririiiikukukukukukukukukutttt tttt:

:Leeeeevevvevvvvvv ragegegegegeee mmmmmmmememememmmmmmililiililililillikikki kkiiiiii pepepepepepepepeengngarngngngngnggggararararararrruhuhuhuhuhuhuhuhuhhh ppppppppposoosososososositifititititititittifififififififif terrrrrrrrrhahahahhahahahahahahadaaap aaaapppp p p ETR R R RRRR seb

Ag Ag Ag Agggg