Bapepam LK 0318

PT BANK CAPITAL INDONESIA Tbk

LAPORAN KEUANGAN

PERIODE 31 Maret 2018 (TIDAK DIAUDIT)

31 Maret 2017 ( TIDAK DIAUDIT)

DAN

Daftar Isi

Halaman Surat Pernyataan Direksi

Laporan Posisi Keuangan 1-2

Laporan Laba Rugi Komprehensif 3

Laporan Perubahan Ekuitas 4

Laporan Arus Kas 5

Catatan Atas Laporan Keuangan 6-75

Catatan 31 Maret 2018 31 Desem ber 2017 ASET

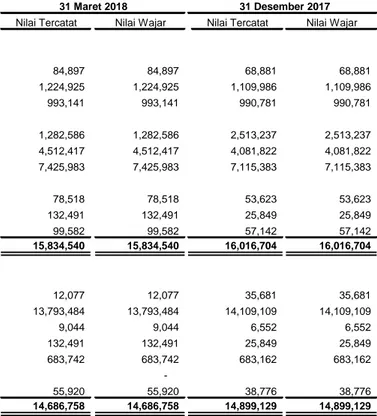

Kas 2,4,34,35,36 84,897 68,881

Giro pada Bank Indonesia 2,5,34,35,36 1,224,925 1,109,986

Giro pada bank lain 2,6,34,35 993,141 990,781

Penem patan pada Bank Indonesia

dan bank lain 2,7,34,35 1,282,586 2,513,237

Efek-efek

Setelah dikurangi cadangan kerugian

penurunan nilai sebesar Rp nihil pada tanggal

31 Maret 2018 dan 31 Desember 2017 2,8,34,35,36 4,512,417 4,081,822

Kredit

Setelah dikurangi cadangan kerugian

penurunan nilai sebesarRp 31.604 pada tanggal

31 Maret 2018 dan Rp. 25.414 pada tanggal

31 Desember 2017 2,9,34,35,36

Pihak berelasi 33 7,731 7,256

Pihak ketiga 7,418,252 7,108,127

Jum lah kredit 7,425,983 7,115,383

Pendapatan bunga yang m asih akan diterim a 2,10,34,35,36 78,518 53,623 Aset tetap

Setelah dikurangi akumulasi penyusutan

sebesar Rp 136.550 pada tanggal 31 Maret 2018

dan Rp. 133.891 pada tanggal 31 Desember 2017 2,11,22 328,116 328,164

Tagihan akseptasi 132,491 25,849

Aset pajak tangguhan - bersih 2 4,605 4,605

Aset lain-lain 2,12,34,35,36 99,582 57,142

JUMLAH ASET 16,167,261 16,349,473

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

2

Catatan 31 Maret 2018 31 Desember 2017

LIABILITAS DAN EKUITAS

LIABILITAS

Liabilitas segera 2,13,34,35,36 12,077 35,681

Simpanan dari nasabah

Pihak berelasi 33 99,097 106,923

Pihak ketiga 2,14,34,35,36 13,694,387 14,002,186

Jumlah simpanan dari nasabah 13,793,484 14,109,109

Simpanan dari bank lain 2,15,34,35,36 9,044 6,552

Liabilitas akseptasi 132,491 25,849

Utang pajak 2,16,34 26,924 23,540

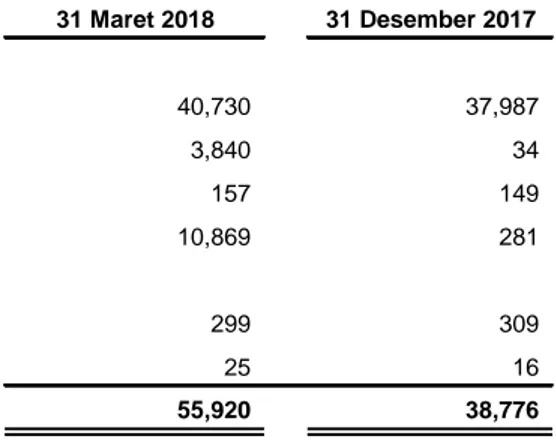

Beban masih harus dibayar

dan liabilitas lain-lain 2,17,34,35 55,920 38,776

Liabilitas imbalan pasca kerja 2,18 18,418 18,418

Obligasi Subordinasi - Bersih 2,19 683,742 683,162

Jumlah Liabilitas 14,732,100 14,941,087

EKUITAS

Modal saham - nilai nominal Rp 100 (nilai penuh) per saham

Modal dasar - 28.000.000.000 saham pada tanggal 31 Maret 2018 dan 31 Desember 2017 Modal ditempatkan dan disetor - masing-masing

7.049.240.262 saham pada tanggal 31 Maret 2018

dan 7.039.500.962 pada tanggal 31 Desember 2017 20 704,924 703,950

Tambahan modal disetor - bersih 21 8,472 8,472

Kerugian yang belum direalisasi atas efek-efek dalam kelompok tersedia

untuk dijual 2 3,465 10,265

Kerugian aktuarial (2,651) (2,651)

Surplus revaluasi 2,22 90,571 90,571

Saldo laba (Kuasi reorganisasi pada tanggal 31 Maret 2007)

Telah ditentukan penggunaannya 23 45,811 45,811 Belum ditentukan penggunaannya 584,569 551,968

Jumlah Ekuitas 1,435,161 1,408,386

JUMLAH LIABILITAS DAN EKUITAS 16,167,261 16,349,473

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Catatan 31 Maret 2018 31 Maret 2017

PENDAPATAN DAN BEBAN OPERASIONAL

Pendapatan Bunga

Bunga 2.25 327,552 322,530

Provisi dan komisi 2.26 38,333 7,765

Jumlah Pendapatan Bunga 365,885 330,295

Beban Bunga

Beban bunga dan pembiayaan lainnya 2.27 228,760 226,178

Pendapatan Bunga - bersih 137,125 104,117

Penghasilan Operasional Lainnya

Keuntungan atas transaksi efek-efek

yang diperdagangkan - bersih 5,947 9,486

Lain-lain 2.28 8,816 5,000

Jumlah Penghasilan Operasional Lainnya 14,763 14,486

Cadangan kerugian penurunan nilai

atas aset keuangan 2,9,31 6,190 (2,607)

Beban Operasional Lainnya 2

Umum dan administrasi 29 39,887 26,937

Gaji dan tunjangan 30 37,574 35,313

Kerugian (keuntungan) penjualan efek-efek - bersih 193 298

Kerugian (keuntungan) selisih kurs mata uang asing-bersih 21,363 3,115

Jumlah Beban Operasional Lainnya 99,017 65,663

LABA OPERASIONAL BERSIH 46,681 55,547

PENGHASILAN DAN BEBAN NON-OPERASIONAL

Penghasilan non-operasional 2 14 18

Beban non-operasional (3,227) (1,463)

Penghasilan non-operasional - bersih (3,213) (1,445)

LABA SEBELUM PAJAK PENGHASILAN 43,468 54,102

BEBAN PAJAK PENGHASILAN 2

Kini (10,867) (13,525)

Tangguhan -

-Beban Pajak Penghasilan - Bersih (10,867) (13,525)

LABA BERSIH 32,601 40,577

PENGHASILAN KOMPREHENSIF LAINNYA

Pos yang tidak akan direklasifikasi ke laba rugi

Perubahan dalam surplus revaluasi 22 -

-Pos yang akan direklasifikasi lebih lanjut ke laba rugi

Keuntungan (kerugian) atas perubahan nilai wajar dari efek-efek dalam kelompok

tersedia untuk dijual 2 (6,800) 3,922

Penghasilan (beban) komprehensif lain (6,800) 3,922

JUMLAH LABA KOMPREHENSIF 25,801 44,499

LABA PER SAHAM (nilai penuh) 2.32

Dasar 4.62 5.76

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

4

( Ke rugia n) ya ng B e lum D ire a lis a s i a t a s

M o da l Ke unt unga n/ E f e k da la m

D it e m pa t k a n T a m ba ha n Ke rugia n Ke lo m po k T e rs e dia S urplus T e la h D it e nt uk a n B e lum D it e nt uk a n

C a t a t a n da n D is e t o r M o da l D is e t o r A k t ua ria l unt uk D ijua l R e v a lua s i P e ngguna a nnya P e ngguna a nnya J um la h E k uit a s

S a ldo pe r 0 1 J a nua ri 2 0 17 7 0 3 ,7 9 4 8 ,4 7 1 ( 2 ,8 9 7 ) 3 ,4 6 2 10 2 ,7 5 8 4 0 ,3 11 4 5 9 ,14 1 1,3 15 ,0 4 0

Laba bersih - - - - - - 40,577 40,577

P elaksanaan waran menjadi saham 1b 97 - - - - - - 97

Kerugian yang belum direalisasi

atas efek yang tersedia untuk dijual - - - 3,922 - - - 3,922

S a ldo pe r 3 1 M a re t 2 0 17 7 0 3 ,8 9 1 8 ,4 7 1 ( 2 ,8 9 7 ) 7 ,3 8 4 10 2 ,7 5 8 4 0 ,3 11 4 9 9 ,7 18 1,3 5 9 ,6 3 6 S a ldo pe r 0 1 J a nua ri 2 0 18 7 0 3 ,9 5 0 8 ,4 7 2 ( 2 ,6 5 1) 10 ,2 6 5 9 0 ,5 7 1 4 5 ,8 11 5 5 1,9 6 8 1,4 0 8 ,3 8 6

Laba bersih - - - - - - 32,601 32,601

P elaksanaan waran menjadi saham 1b 974 - - - - - - 974

Kerugian yang belum direalisasi

atas efek yang tersedia untuk dijual - - - (6,800) - - - (6,800)

S a ldo pe r 3 1 M a re t 2 0 18 7 0 4 ,9 2 4 8 ,4 7 2 ( 2 ,6 5 1) 3 ,4 6 5 9 0 ,5 7 1 4 5 ,8 11 5 8 4 ,5 6 9 1,4 3 5 ,16 1

Lihat Catatan atas Lapo ran Keuangan yang merupakan bagian yang tidak terpisahkan dari lapo ran keuangan.

31 Maret 2017 31 Maret 2017

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan bunga, provisi dan komisi 340,990 323,547

Pembayaran bunga (205,651) (227,115)

Pembayaran beban umum dan administrasi (39,887) (30,941)

Pembayaran beban tenaga kerja dan tunjangan (37,574) (35,313)

Penerimaan operasional lainnya 8,816 14,486

Pembayaran operasional lainnya (21,556) (3,413)

Penerimaan non-operasional 14 19

Pembayaran non-operasional (3,227) (1,463)

Pembayaran beban pajak penghasilan (9,446) (15,062)

Arus Kas Sebelum Perubahan Aset

dan Liabilitas Operasi 32,479 24,745

Penurunan (kenaikan) aset operasi :

Efek-efek (430,595) (102,808)

Kredit (310,600) (119,325)

Aset lain-lain (145,189) (10,004)

Kenaikan (penurunan) liabilitas operasi:

Simpanan dari nasabah (315,625) 55,794

Simpanan dari bank lain 2,492 (63,278)

Utang pajak 1,963 2,394

Liabilitas lain-lain 75,812 22,716

Kas Bersih Digunakan untuk Aktivitas

Operasi (1,089,263) (189,766)

ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan aset tetap (9,047) (2,633)

Arus Kas Bersih Digunakan untuk

Aktivitas Investasi (9,047) (2,633)

ARUS KAS DARI AKTIFITAS PENDANAAN

Pelaksanaan waran 974 97

Arus Kas Bersih Diperoleh dari

Aktivitas Pendanaan 974 97

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (1,097,336) (192,302)

KAS DAN SETARA KAS AWAL TAHUN 4,682,885 3,417,485

KAS DAN SETARA KAS AKHIR PERIODE 3,585,549 3,225,183

Kas dan setara kas terdiri dari:

Kas 84,897 90,217

Giro pada Bank Indonesia 1,224,925 1,130,760

Giro pada bank lain 993,141 571,394

Penempatan pada Bank Indonesia - Bank lainnya

jatuh tempo dalam 3 bulan 1,282,586 1,432,812

Jumlah 3,585,549 3,225,183

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

1. UMUM

a. Pendirian dan Informasi Umum

PT Bank Capital Indonesia Tbk ("Bank") didirikan berdasarkan Akta Pendirian No. 139 tanggal 20 April 1989 yang kemudian diubah dengan Akta Perubahan No. 58 tanggal 3 Mei 1989, keduanya dibuat di hadapan Nyonya Siti Pertiwi Henny Shidki, S.H., Notaris di Jakarta dengan nama PT Bank Credit Lyonnais Indonesia. Akta Pendirian tersebut telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia Republik Indonesia) dengan Surat Keputusan No. C2- 4773.HT.01.01.TH.89 tanggal 27 Mei 1989 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 45 tanggal 5 Juni 1990, Tambahan No. 1995. Nama Bank telah diubah menjadi PT Bank Capital Indonesia berdasarkan Akta Notaris No. 1 tanggal 1 September 2004 yang dibuat dihadapan Sri Hasmiarti, S.H., Notaris di Jakarta. Perubahan nama tersebut telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-24209.HT.01.04.TH-2.2004 tanggal 29 September 2004 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 101 tanggal 17 Desember 2004, Tambahan No. 12246.

Anggaran dasar Bank telah beberapa kali mengalami perubahan, terakhir dituangkan dalam Akta No. 122 tanggal 27 Juni 2016 dari Eliwaty Tjitra, S.H., Notaris di Jakarta, mengenai penyesuaian dengan Peraturan Otoritas Jasa Keuangan No. 32/POJK.04/2014 dan No. 33/POJK.04/2014 tanggal 8 September 2014 dan peningkatan modal dasar Bank menjadi 28.000.000.000 saham. Akta perubahan ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-0012591.AH.01.02. TAHUN 2016 tanggal 30 Juni 2016. Berdasarkan Pasal 3 Anggaran Dasar Bank, maksud dan tujuan serta kegiatan usaha Bank adalah melakukan usaha di bidang perbankan sesuai dengan ketentuan peraturan perundangan yang berlaku. Bank telah beroperasi secara komersial sejak tahun 1989. Bank adalah sebuah bank umum devisa berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 1199/ KMK.013/1989 tanggal 25 Oktober 1989 dan Surat Bank Indonesia No. 22/946/UPPS/PSD tanggal 26 Desember 1989.

Komponen pemegang saham pengendali Bank adalah PT. Delta Indo Swakarsa sebesar 18,56%, PT. Inigo Global Capital sebesar 14,77% dan Tuan Danny Nugroho 12,53%.

Kantor pusat Bank beralamat di Sona Topas Tower, Jl. Jendral Sudirman Kav. 26, Jakarta Selatan. Bank memiliki 1 (satu) kantor pusat operasional, 2 (dua) kantor cabang, 31 (tiga puluh satu) kantor cabang pembantu dan 39 (tiga puluh sembilan) kantor kas.

b. Penawaran Umum Saham Bank Penawaran Umum Saham

Sesuai dengan keputusan Rapat Umum Pemegang Saham yang diselenggarakan pada tanggal 13 Juli 2007, yang dituangkan dalam Akta No. 60 tanggal 17 Juli 2007 dari Eliwaty Tjitra, S.H., Notaris di Jakarta yang telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. W7-07975.HT.01.04-TH.2007 tanggal 17 Juli 2007 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 08 tanggal 25 Januari 2008 tambahan No. 821/2008, para pemegang saham Bank telah menyetujui untuk melakukan penawaran umum saham kepada masyarakat.

Sesuai dengan keputusan Rapat Umum Pemegang Saham tanggal 17 Juli 2007, maka pada tanggal 1 Oktober 2007 telah dilakukan penjatahan saham dimana saham yang dikeluarkan dan ditawarkan kepada masyarakat sebanyak 500.000.000 lembar saham dengan nilai nominal Rp 100 (nilai penuh) per lembar saham dan harga penawaran Rp 150 (nilai penuh) per lembar saham dimana saham-saham tersebut telah didaftarkan di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia), yang dituangkan dalam akta No. 62 tanggal 10 Oktober 2007 dari Eliwaty Tjitra, S.H., Notaris di Jakarta dan surat Ketua Bapepam-LK No. S4776/BL/2007 tanggal 20 September 2007.

1. UMUM (lanjutan)

b. Penawaran Umum Saham Bank (lanjutan) Penawaran Umum Saham (lanjutan)

Para pemegang saham Bank telah menyetujui untuk melakukan Penawaran Umum Terbatas I disertai dengan penerbitan Waran dalam rangka Hak Memesan Efek Terlebih Dahulu (HMETD) melalui Rapat Umum Pemegang Saham Luar Biasa yang diadakan pada tanggal 24 Juni 2009, dan telah memperoleh pernyataan efektif dari Bapepam-LK melalui Surat Keputusannya No. S-5535/BL/2009 tanggal 24 Juni 2009. Dalam penawaran ini dikeluarkan saham baru Perseroan sebanyak 3.021.764.416 saham dengan nilai nominal sebesar Rp 100 (nilai penuh) setiap saham. Setiap pemegang 1 (satu) Saham Biasa Atas Nama yang namanya tercatat dalam Daftar Pemegang Saham mempunyai hak untuk membeli 2 (dua) saham biasa dengan harga Rp 101 (nilai penuh) per saham. Bank secara bersamaan menerbitkan sebanyak 503.627.403 lembar Waran Seri I yang menyertai seluruh saham hasil pelaksanaan HMETD dengan nilai nominal sebesar Rp 100 (nilai penuh) setiap saham. Sejumlah 18.206.033 lembar saham telah diterbitkan sehubungan dengan pelaksanaan waran tersebut.

Para pemegang saham Bank telah menyetujui untuk melakukan Penawaran Umum Terbatas II disertai dengan penerbitan Waran dalam rangka Hak Memesan Efek Terlebih Dahulu (HMETD) melalui Rapat Umum Pemegang Saham Luar Biasa yang diadakan pada tanggal 25 September 2013, dan telah memperoleh pernyataan efektif dari Otoritas Jasa Keuangan (‘OJK”) melalui Surat Keputusannya No. S-276/D.04/2013 tanggal 24 September 2013. Dalam penawaran ini dikeluarkan saham baru Bank sebanyak 1.846.563.453 saham dengan nilai nominal sebesar Rp 100 (nilai penuh) setiap saham. Setiap pemegang 537 (lima ratus tiga puluh tujuh) Saham Biasa Atas Nama yang namanya tercatat dalam Daftar Pemegang Saham mempunyai hak untuk membeli 236 (dua ratus tiga puluh enam) saham biasa dengan harga Rp 102 (nilai penuh) per saham.

Bank secara bersamaan menerbitkan sebanyak 1.470.411.587 lembar Waran Seri II yang menyertai seluruh saham hasil pelaksanaan HMETD dengan nilai nominal sebesar Rp 100 (nilai penuh) setiap saham. Untuk setiap 54 (lima puluh empat) saham pelaksanaan HMETD tersebut melekat 43 (empat puluh tiga) Waran Seri II yang diberikan secara cuma-cuma sebagai insentif bagi pemegang saham Bank dan/atau pemegang HMETD yang melaksanakan haknya.

Waran Seri II adalah efek yang memberikan hak kepada pemegangnya untuk membeli saham yang bernilai nominal Rp 100 (nilai penuh) yang dapat dilaksanakan selama periode pelaksanaan Waran selama 5 (lima) tahun yaitu mulai tanggal 23 April 2014 sampai dengan tanggal 8 Oktober 2018 dimana setiap pemegang 1 (satu) Waran berhak untuk membeli 1 (satu) saham Bank dengan harga pelaksanaan Rp 100 per saham. Saham hasil pelaksanaan HMETD dan hasil pelaksanaan Waran Seri II yang ditawarkan melalui Penawaran Umum Terbatas II ini seluruhnya merupakan saham yang dikeluarkan dari Portepel Bank dan akan dicatatkan di Bursa Efek Indonesia.

Para pemegang saham Bank telah menyetujui untuk melakukan Penawaran Umum Terbatas III disertai dengan penerbitan Waran dalam rangka Hak Memesan Efek Terlebih Dahulu (HMETD) melalui Rapat Umum Pemegang Saham Luar Biasa yang diadakan pada tanggal 18 Desember 2015, dan telah memperoleh pernyataan efektif dari OJK melalui Surat Keputusannya No. S-620/D.04/2015 tanggal 17 Desember 2015. Dalam penawaran ini dikeluarkan saham baru Bank sebanyak 632.545.991 saham dengan nilai nominal sebesar Rp 100 (nilai penuh) setiap saham pada tanggal pelaksanaan 6 - 12 Januari 2016. Setiap pemegang 81 (delapan puluh satu) Saham Biasa Atas Nama yang namanya tercatat dalam Daftar Pemegang Saham mempunyai hak untuk membeli 8 (delapan) saham biasa dengan harga Rp 102 (nilai penuh) per saham.

Bank secara bersamaan menerbitkan sebanyak 632.545.991 lembar Waran Seri III yang menyertai seluruh saham hasil pelaksanaan HMETD dengan nilai nominal sebesar Rp 100 (nilai penuh) setiap saham. Untuk setiap 8 (delapan) saham pelaksanaan HMETD tersebut melekat 8 (delapan) Waran Seri III yang diberikan secara cuma-cuma sebagai insentif bagi pemegang saham Bank dan/atau pemegang HMETD yang melaksanakan haknya. Waran Seri III adalah efek yang memberikan hak kepada pemegangnya untuk membeli saham yang bernilai nominal Rp 100 (nilai penuh) yang dapat dilaksanakan selama periode pelaksanaan Waran selama 7 (tujuh) tahun yaitu mulai tanggal 6 Juli 2016 sampai dengan tanggal 1 Desember 2022 dimana setiap pemegang 1 (satu) Waran berhak untuk membeli 1 (satu) saham Bank dengan harga pelaksanaan Rp 102 per saham. Saham hasil pelaksanaan HMETD dan hasil pelaksanaan Waran Seri III yang ditawarkan melalui Penawaran Umum Terbatas III ini seluruhnya merupakan saham yang dikeluarkan dari Portepel Bank dan akan dicatatkan di Bursa Efek Indonesia.

1. UMUM (lanjutan)

b. Penawaran Umum Saham Bank (lanjutan) Penawaran Umum Saham (lanjutan)

Jumlah saham Bank yang tercatat di Bursa Efek Indonesia sebanyak 7.049.240.262 lembar saham pada tanggal 31 Maret 2018 dan 7.039.500.962 lembar saham pada tanggal 31 Desember 2017. Sedangkan jumlah Waran sebanyak 2.083.679.417 lembar pada 31 Maret 2018 dan 2.093.418.717 lembar pada tanggal 31 Desember 2017.

Penawaran Umum Obligasi

Pada tanggal 31 Desember 2014, Bank memperoleh pernyataan efektif dari OJK dengan surat No. S-583/D.04/2014 untuk melakukan penawaran umum Obligasi Subordinasi Bank Capital I Tahun 2014 kepada masyarakat dengan nilai nominal sebesar Rp. 200.000. Pada tanggal 14 Januari 2015, seluruh obligasi tersebut telah dicatat pada Bursa Efek Indonesia.

Pada tanggal 31 Desember 2015, Bank memperoleh pernyataan efektif dari OJK dengan surat No. S-385/D.01/2015 untuk melakukan penawaran umum Obligasi Subordinasi Bank Capital II Tahun 2015 kepada masyarakat dengan nilai nominal sebesar Rp 250.000. Pada tanggal 15 Januari 2016, seluruh obligasi tersebut telah dicatatkan pada Bursa Efek Indonesia.

Pada tanggal 9 Juni 2017, Bank memperoleh pernyataan efektif dari OJK dengan surat No. S-48/PB/33/2017 untuk melakukan penawaran umum Obligasi Subordinasi Bank Capital III Tahun 2017 kepada masyarakat dengan nilai nominal sebesar Rp 250.000. Pada tanggal 10 Mei 2017, seluruh obligasi tersebut telah dicatatkan di Bursa Efek Indonesia.

c. Dewan Komisaris dan Direksi dan Karyawan

Susunan Dewan Komisaris dan Direksi Bank pada tanggal 31 Maret 2018 dan 31 Desember 201 adalah sebagai berikut:

31 Maret 2018 31 Desember 2017

Komisaris Utama Danny Nugroho 1) Danny Nugroho 1)

Komisaris Independen Amrih Masjhuri 2) Amrih Masjhuri 2)

Maxen Bastian Nggadas

Direktur Utama Wahyu Dwi Aji 4) Wahyu Dwi Aji 4)

Direktur merangkap Direktur Kepatuhan - Maxen Bastian Nggadas 5)

Direktur Operasional merangkap PLT Direktur Gunarto Hanafi 6) Gunarto Hanafi 6)

Kepatuhan

Direktur Komersial Gatot Wahyu Djatmiko 7) Gatot Wahyu Djatmiko 7)

Direktur Treasury Roy Iskandar Kusuma Widjaja 8) Roy Iskandar Kusuma Widjaja 8)

1) Berdasarkan persetujuan BI No. 6/69/DGS/DPIP/Rahasia 2) Berdasarkan persetujuan BI No. 11/59/GBI/DPIP/Rahasia 3) Berdasarkan persetujuan BI No. 14/118b/GBI/DPIP/Rahasla 4) Berdasarkan persetujuan OJK No. SR-173/D.03/2014 5) Berdasarkan persetujuan BI No. 14/118a/GBI/DPIP/Rahasia

6) Berdasarkan persetujuan OJK No. SR-56/D.03/2015 dan sejak tanggal 26 Februari 2018 merangkap PLT Direktur Kepatuhan 7) Berdasarkan persetujuan BI No. 14/151/GBI/DPIP/Rahasia

8) Berdasarkan persetujuan OJK No. SR-155/D.03/2014

Ruang lingkup wewenang Direktur Utama mencakup Branch Banking, sumber daya manusia, audit internal, business development dan anti fraud, Direktur merangkap Direktur Kepatuhan mencakup bidang Sistem dan prosedur, kepatuhan, legal, dan manajemen risiko, Direktur Operasional mencakup bidang teknologi informasi, akuntansi, operasional dalam negeri dan general affair, Direktur Komersial mencakup bidang kredit sedangkan Direktur Treasury mencakup treasury, operasional internasional dan financial institution dan corporate secretary.

1. UMUM (lanjutan)

c. Dewan Komisaris dan Direksi dan Karyawan (lanjutan)

Ruang lingkup Komisaris mencakup fungsi pengawasan dan pemantauan kegiatan usaha Bank.

Susunan Komite Audit Bank masing-masing pada tanggal 31 Maret 2018 dan 31 Desember 2017 berdasarkan Surat Keputusan Bank Capital No. SK/DIR/082/XII/2012 tanggal 12 Desember 2012 yang telah sesuai dengan peraturan Bapepam - LK No. IX.I.5 adalah sebagai berikut:

31 Maret 2018 31 Desember 2017

Ketua Maxen Bastian Nggadas Amrih Masjhuri

Anggota Budi Zainal Arifin Budi Zainal Arifin

Alfanur HR Alfanur HR

Susunan Corporate Secretary dan Ketua Satuan Kerja Audit Internal pada tanggal 31 Maret 2018 dan 31 Desember 2017 adalah sebagai berikut:

31 Maret 2018 31 Desember 2017

Corporate Secretary Budi Setiadi Budi Setiadi

Kepala Satuan Kerja Audit Internal Anadia Septasari Anadia Septasari

Jumlah karyawan Bank pada tanggal 31 Maret 2018 dan 31 Desember 2017 masing-masing adalah 692 dan 691 karyawan (tidak diaudit).

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING

a. Dasar Penyusunan dan Pengukuran Laporan Keuangan dan Pernyataan Kepatuhan

Laporan keuangan disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan (SAK) di Indonesia yang mencakup Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI), Pedoman Akuntansi Perbankan Indonesia (PAPI) 2008 dan Peraturan No. VIII.G.7 tentang “Pedoman Penyajian Laporan Keuangan”yang terdapat dalam Lampiran Keputusan Ketua Bapepam LK No. KEP-347/BL/2012 tanggal 25 Juni 2012.

Kebijakan akuntansi telah diterapkan konsisten untuk laporan keuangan pada tanggal yang berakhir 31 Maret 2018 dan 31 Desember 2017, kecuali di bawah ini dinyatakan lain sesuai Standar Akuntansi Keuangan di Indonesia.

Penyusunan laporan keuangan berdasarkan SAK mensyaratkan penggunaan estimasi akuntansi kritikal tertentu. Penyusunan laporan keuangan juga mensyaratkan manajemen Bank untuk menggunakan pertimbangan dalam menerapkan kebijakan akuntansi Bank. Hal-hal dimana pertimbangan dan estimasi yang signifikan telah dibuat dalam penyusunan laporan keuangan beserta dampaknya diungkapkan dalam Catatan 3.

Laporan keuangan, kecuali untuk laporan arus kas disusun berdasarkan metode akrual (accrual basis). Mata uang pelaporan yang digunakan dalam menyusun laporan keuangan adalah Rupiah (Rp), yang juga merupakan mata uang fungsional Bank, dimana dasar pengukurannya adalah konsep biaya historis (historical cost), kecuali untuk beberapa akun yang diukur berdasarkan penjelasan kebijakan akuntansi dari akun yang bersangkutan.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

a. Dasar Penyusunan dan Pengukuran Laporan Keuangan dan Pernyataan Kepatuhan (lanjutan)

Laporan arus kas disusun dengan menggunakan metode langsung yang dimodifikasi dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain dan penempatan pada Bank Indonesia dan bank lain yang jatuh tempo dalam waktu tiga bulan sejak tanggal perolehan, sepanjang tidak digunakan sebagai jaminan atas pinjaman yang diterima serta tidak dibatasi penggunaannya.

Seluruh angka dalam laporan keuangan ini, kecuali dinyatakan secara khusus, dibulatkan menjadi dan disajikan dalam jutaan Rupiah yang terdekat.

b. Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) Baru dan Revisi

Pada tanggal 1 Januari 2017, Bank menerapkan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) baru dan revisi yang efektif sejak tanggal tersebut. Perubahan kebijakan akuntansi Bank telah dibuat seperti yang disyaratkan, sesuai dengan ketentuan transisi dalam masing-masing standard dan interpretasi.

Penerapan dari standar, interpretasi baru/revisi standar berikut tidak menimbulkan perubahan substansi terhadap kebijakan akuntansi Kelompok Usaha dan efek atas jumlah yang dilaporkan atas tahun berjalan atau tahun sebelumnya:

Amandemen PSAK 1 “Penyajian Laporoan Keuangan”

ISAK 31 “Interpretasi atas Ruang Lingkup PSAK 13 “Properti Investasi” PSAK 3 “Laporan Keuangan Interim”

PSAK 24 “Imbalan Kerja”

PSAK 58 “Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan” PSAK 60 “Instrumen Keuangan: Pengungkapan”

ISAK 32 “Definisi dan Hirarki Standar Akuntansi Keuangan”

Standar baru, amandemen dan interpretasi yang telah diterbitkan, namun belum berlaku efektif untuk tahun buku yang dimulai pada 1 Januari 2017 adalah sebagai berikut:

PSAK 15 “Investasi pada Entitas Asosiasi dan Ventura Bersama” Amandemen PSAK 16 “Aset Tetap”

PSAK 67 “Pengungkapan Kepentingan dalam Entitas Lain’ PSAK 69 “Agrikultur”

Amandemen PSAK 2 “Laporan Arus Kas Tentang Prakarsa Pengungkapan”

Amandemen PSAK 46 “Pajak Penghasilan tentang Pengakuan Aset Pajak Tangguhan untuk Rugi yang Belum Direalisasi”

PSAK 71 “Instrumen Keuangan”

PSAK 72 “Pendapatan dari Kontrak dengan Pelanggan” Amandemen PSAK 62 “Penerapan PSAK 71 untuk PSAK 62”

Pada tanggal penerbitan laporan keuangan ini, manajemen sedang mempelajari dampak yang mungkin timbul dari penerapan standar baru dan amandemen tersebut serta pengaruhnya pada laporan keuangan Bank.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

c. Transaksi Dengan Pihak-pihak Berelasi

Sesuai dengan PSAK 7 (Revisi 2010), “Pengungkapan Pihak-pihak yang Berelasi”, suatu pihak dianggap berelasi dengan Bank jika:

a) Orang atau anggota keluarga terdekat mempunyai relasi dengan Bank jika orang tersebut: i. memiliki pengendalian atau pengendalian bersama Bank

ii. memiliki pengaruh signifikan atas Bank; atau; iii. merupakan personil manajemen kunci Bank;

b) Suatu entitas berelasi dengan Bank jika memenuhi salah satu hal berikut:

i. entitas dan Bank adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak dan entitas anak berikutnya saling berelasi dengan entitas lainnya).

ii. satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

iii. kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama

iv. satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga

v. entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu Bank atau entitas yang terkait dengan Bank.

vi. entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf (a). vii. orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau

merupakan personil manajemen kunci entitas (atau entitas induk dari entitas).

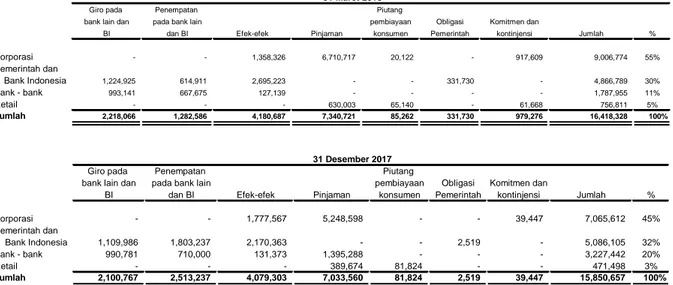

Transaksi dengan pihak-pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana kondisinya mungkin tidak sama jika transaksi tersebut dilakukan dengan pihak ketiga. Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi dijelaskan pada Catatan 33.

d. Instrumen Keuangan Selain Sukuk Klasifikasi, Pengakuan dan Pengukuran

Sesuai dengan PSAK 55 (Revisi 2014), “Instrumen Keuangan: Pengakuan dan Pengukuran”, Bank mengakui aset keuangan atau liabilitas keuangan pada laporan posisi keuangan, jika dan hanya jika, Bank menjadi salah satu pihak dalam ketentuan pada kontrak instrument tersebut.

Instrumen keuangan pada pengakuan awal diukur pada nilai wajarnya, yang merupakan nilai wajar kas yang diserahkan (dalam hal aset keuangan) atau yang diterima (dalam hal liabilitas keuangan). Nilai wajar kas yang diserahkan atau diterima ditentukan dengan mengacu pada harga transaksi atau harga pasar yang berlaku. Jika harga pasar tidak dapat ditentukan dengan andal, maka nilai wajar kas yang diserahkan atau diterima dihitung berdasarkan estimasi jumlah seluruh pembayaran atau penerimaan kas masa depan, yang didiskontokan menggunakan suku bunga pasar yang berlaku untuk instrumen sejenis dengan jatuh tempo yang sama atau hampir sama. Pengukuran awal instrumen keuangan, kecuali untuk instrumen keuangan yang diukur pada nilai wajar melalui laporan laba rugi, termasuk biaya transaksi.

Biaya transaksi adalah biaya-biaya yang dapat diatribusikan secara langsung pada perolehan atau penerbitan aset keuangan atau liabilitas keuangan, dimana biaya tersebut adalah biaya yang tidak akan terjadi apabila entitas tidak memperoleh atau menerbitkan instrumen keuangan. Biaya transaksi tersebut diamortisasi sepanjang umur instrumen menggunakan metode suku bunga efektif.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

d. Instrumen Keuangan Selain Sukuk (lanjutan) Klasifikasi, Pengakuan dan Pengukuran (lanjutan)

Metode suku bunga efektif (“EIR”) adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari aset keuangan atau liabilitas keuangan dan metode untuk mengalokasikan pendapatan bunga atau beban bunga selama periode yang relevan, menggunakan suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa depan selama perkiraan umur instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari instrumen keuangan. Pada saat menghitung EIR, Bank mengestimasi arus kas dengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut, tanpa mempertimbangkan kerugian kredit di masa depan, namun termasuk seluruh komisi dan bentuk lain yang dibayarkan atau diterima, yang merupakan bagian tidak terpisahkan dari EIR.

Instrumen keuangan dikelompokkan sebagai berikut: A. Aset Keuangan

(1) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi diklasifikasikan kedalam dua sub-kategori sebagai berikut:

- Aset keuangan dimiliki untuk diperdagangkan apabila aset keuangan tersebut diperoleh terutama untuk tujuan dijual kembali dalam waktu dekat.

- Aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi pada saat pengakuan awal jika telah memenuhi kriteria tertentu.

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi dicatat pada laporan posisi keuangan pada nilai wajarnya. Perubahan nilai wajar langsung diakui dalam laporan laba rugi komprehensif. Bunga yang diperoleh dicatat sebagai pendapatan bunga.

Bank mengklasifikasikan efek-efek yang diperdagangkan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi.

(2) Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut tidak dimaksudkan untuk dijual dalam waktu dekat dan tidak diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, investasi dimiliki hingga jatuh tempo atau aset tersedia untuk dijual.

Setelah pengukuran awal, pinjaman yang diberikan dan piutang diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, dikurangi cadangan kerugian penurunan nilai. Biaya perolehan diamortisasi tersebut memperhitungkan premi atau diskonto yang timbul pada saat perolehan serta imbalan dan biaya yang merupakan bagian integral dari suku bunga efektif. Amortisasi dicatat sebagai bagian dari pendapatan bunga dalam laporan laba rugi komprehensif. Kerugian yang timbul akibat penurunan nilai diakui dalam laporan laba rugi komprehensif lain.

Bank mengklasifikasikan kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia dan bank lain, kredit, pendapatan bunga yang masih akan diterima dan tagihan kepada pihak ketiga di dalam aset lain-lain sebagai pinjaman yang diberikan dan piutang.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

d. Instrumen Keuangan Selain Sukuk (lanjutan) A. Aset Keuangan(lanjutan)

(3) Aset keuangan dimiliki hingga jatuh tempo (lanjutan)

Aset keuangan dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dan manajemen Bank memiliki intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Apabila Bank menjual atau mereklasifikasi aset keuangan dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo, maka seluruh aset keuangan dalam kategori tersebut harus direklasifikasi menjadi aset keuangan dalam kelompok tersedia untuk dijual (tainting rule). Setelah pengukuran awal, aset keuangan ini diukur pada biaya perolehan diamortisasi menggunakan metode bunga efektif, setelah dikurangi cadangan penurunan nilai. Biaya perolehan diamortisasi tersebut memperhitungkan premi atau diskonto yang timbul pada saat perolehan serta imbalan dan biaya yang merupakan bagian integral dari suku bunga efektif. Amortisasi dicatat sebagai bagian dari pendapatan bunga dalam laporan laba rugi komprehensif. Keuntungan dan kerugian yang timbul diakui dalam laporan laba rugi pada saat penghentian pengakuan dan penurunan nilai dan melalui proses amortisasi menggunakan metode suku bunga efektif.

(4) Aset keuangan tersedia untuk dijual

Aset keuangan tersedia untuk dijual merupakan aset keuangan non-derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan dalam kategori instrumen keuangan yang lain. Aset keuangan ini diperoleh dan dimiliki untuk jangka waktu yang tidak ditentukan dan dapat dijual sewaktu-waktu untuk memenuhi kebutuhan likuiditas atau karena perubahan kondisi pasar.

Setelah pengukuran awal, aset keuangan tersedia untuk dijual diukur pada nilai wajar. Komponen hasil (yield) efektif dari surat berharga utang tersedia untuk dijual diakui dalam laporan laba rugi komprehensif. Laba atau rugi yang belum direalisasi yang timbul dari penilaian pada nilai wajar atas aset keuangan tersedia untuk dijual tidak diakui dalam laporan laba rugi komprehensif, melainkan dilaporkan sebagai laba atau rugi bersih yang belum direalisasi pada bagian ekuitas dalam laporan posisi keuangan dan laporan perubahan ekuitas.

Apabila aset keuangan dilepaskan, atau dihentikan pengakuannya, maka laba atau rugi kumulatif yang sebelumnya diakui dalam ekuitas langsung diakui dalam laporan laba rugi komprehensif. Jika Bank memiliki lebih dari satu jenis surat berharga yang sama, maka diterapkan dasar metode identifikasi khusus. Bunga yang diperoleh dari aset keuangan tersedia untuk dijual diakui sebagai pendapatan bunga yang dihitung berdasarkan suku bunga efektif. Kerugian yang timbul akibat penurunan nilai asset keuangan juga diakui dalam laporan laba rugi dan penghasilan komprehensif lain. Bank mengklasifikasikan efek-efek sebagai aset keuangan tersedia untuk dijual.

B. Liabilitas Keuangan

(1) Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Liabilitas keuangan diklasifikasikan dalam kategori ini apabila liabilitas tersebut merupakan hasil dari aktivitas perdagangan, atau jika Bank memilih untuk menetapkan liabilitas keuangan tersebut dalam kategori ini. Perubahan dalam nilai wajar langsung diakui dalam laporan laba rugi dan penghasilan komprehensif lain. Bank tidak memiliki liabilitas keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

d. Instrumen Keuangan Selain Sukuk (lanjutan) B. Liabilitas Keuangan (lanjutan)

(2) Liabilitas Keuangan yang Diukur Pada Biaya Perolehan Diamortisasi

Kategori ini merupakan liabilitas keuangan yang tidak dimiliki untuk diperdagangkan atau pada saat pengakuan awal tidak ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi.

Instrumen keuangan yang diterbitkan atau komponen dari instrumen keuangan tersebut, yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi, diklasifikasikan sebagai liabilitas keuangan yang diukur pada biaya perolehan diamortisasi, jika subtansi perjanjian kontraktual mengharuskan Bank untuk menyerahkan kas atau aset keuangan lain kepada pemegang instrumen keuangan, atau jika liabilitas tersebut tidak diselesaikan melalui penukaran kas atau aset keuangan lain atau saham sendiri yang jumlahnya tetap atau telah ditetapkan.

Komponen instrumen keuangan yang diterbitkan yang terdiri dari komponen liabilitas dan komponen ekuita (jika ada) harus dipisahkan, dimana komponen ekuitas merupakan bagian residual dari keseluruhan instrumen keuangan setelah dikurangi nilai wajar komponen liabilitas pada tanggal penerbitan. Setelah pengakuan awal, komponen liabilitas diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif. Biaya perolehan diamortisasi tersebut memperhitungkan premi atau diskonto yang timbul pada saat perolehan serta imbalan dan biaya yang merupakan bagian integral dari suku bunga efektif.

Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi pada pengakuan awal diukur pada nilai wajar dan sesudah pengakuan awal diukur pada biaya perolehan diamortisasi, dengan memperhitungkan dampak amortisasi (atau akresi) berdasarkan suku bunga efektif atas premi, diskonto dan biaya transaksi yang dapat diatribusikan secara langsung.

Bank mengklasifikasikan liabilitas segera, simpanan dari nasabah, simpanan dari bank lain, biaya masih harus dibayar dan liabilitas lainnya sebagai liabilitas keuangan yang diukur pada biaya perolehan diamortisasi.

Penentuan Nilai Wajar

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam suatu transaksi teratur antara pelaku pasar pada tanggal pengukuran. Jika tersedia, Bank mengukur nilai wajar dari suatu instrument dengan menggunakan harga kuotasi di pasar aktif untuk instrument terkait. Suatu pasar dianggap aktif bila harga yang dikuotasikan tersedia sewaktu-waktu daru bursa, pedagang efek (dealer), perantara efek (broker), kelompok industri, badan pengawas (pricing service or regulatory agency), dan merupakan transaksi pasar akual teratur terjadi yang dilakukan secara wajar. Nilai wajar dapat diperoleh dari Interdealer Market Associaton (IDMA) atau harga pasar atau harga yang diberikan oleh broker (quoted price) dari Bloomberg atau Routers pada tanggal pengukuran.

Jika pasar untuk instrument keuangan tidak aktif, Bank menetapkan nilai wajar dengan menggunakan teknik penilaian.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

d. Instrumen Keuangan Selain Sukuk (lanjutan) Penurunan Nilai Wajar (lanjutan)

Semua aset dan liabilitas dimana nilai wajar diukur atau diungkapkan dalam lapopran keuangan dapat dikategorikan pada level hirarki nilai wajar, berdasarkan tingkat sebagai berikut:

- Tingkat 1 : Harga kustodian (tidak disesuaikan) dari pasar aktif untuk aset atau liabilitas yang identik. - Tingkat 2 : Input selain harga yang dikutip dari pasar yang disertakan pada tingkat 1 yang dapat diobservasi

untuk aset dan liabilitas, baik secara langsung (yaitu sebagai suatu harga) atau secara tidak langsung (sebagai turunan dari harga).

- Tingkat 3 : Input untuk aset dan liabilitas yang tidak didasarkan pada data pasar yang dapat diobservasi (informasi yang tidak dapat diobservasi).

Saling Hapus Aset dan Liabilitas Keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, Bank memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan. Kesepakatan induk untuk menyelesaikan secara neto (master netting agreements) tidak dapat dijadikan dasar untuk menyajikan saling hapus antara aset dan liabilitas yang terkait dalam laporan posisi keuangan.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

Aset keuangan (atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya jika: a. Hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir;

b. Bank tetap memiliki hak untuk menerima arus kas dari aset keuangan tersebut, namun juga menanggung liabilitas kontraktual untuk membayar kepada pihak ketiga atas arus kas yang diterima tersebut secara penuh tanpa adanya penundaan yang signifikan berdasarkan suatu kesepakatan; atau

c. Bank telah mentransfer haknya untuk menerima arus kas dari aset keuangan dan (i) telah mentransfer secara substansial seluruh risiko dan manfaat atas aset keuangan, atau (ii) secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat atas aset keuangan, namun telah mentransfer pengendalian atas aset keuangan tersebut.

Aset keuangan (atau bagian dari kelompok asset keuangan serupa) dihentikan pengakuannya jika:

Ketika Bank telah mentransfer hak untuk menerima arus kas dari suatu aset keuangan atau telah menjadi pihak dalam suatu kesepakatan, dan secara substansial tidak mentransfer dan tidak memiliki seluruh risiko dan manfaat atas aset keuangan dan masih memiliki pengendalian atas aset tersebut, maka aset keuangan diakui sebesar keterlibatan berkelanjutan dengan aset keuangan tersebut. Keterlibatan berkelanjutan dalam bentuk pemberian jaminan atas aset yang ditransfer diukur berdasarkan jumlah terendah antara nilai aset yang ditransfer dengan nilai maksimal dari pembayaran yang diterima yang mungkin harus dibayar kembali oleh Bank.

Liabilitas keuangan dihentikan pengakuannya jika liabilitas keuangan tersebut berakhir, dibatalkan atau telah kadaluarsa.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

d. Instrumen Keuangan Selain Sukuk (lanjutan) Reklasifikasi Instrumen Keuangan

Bank tidak diperkenankan untuk mereklasifikasi instrumen keuangan dari atau ke klasifikasi yang diukur pada nilai wajar melalui laporan laba rugi selama instrumen keuangan tersebut dimiliki atau diterbitkan.

Bank tidak diperkenankan untuk mereklasifikasikan aset keuangan dari kategori dimiliki hingga jatuh tempo. Jika terjadi penjualan atau reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (selain dari kondisi spesifik tententu), maka seluruh aset keuangan yang dimiliki hingga jatuh tempo harus direklasifikasi menjadi aset keuangan yang tersedia untuk dijual. Selanjutnya, Bank tidak diperkenankan mengklasifikasi aset keuangan sebagai aset keuangan yang dimiliki hingga jatuh tempo selama dua tahun.

Reklasifikasi aset keuangan dari kelompok yang dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai wajar. Keuntungan atau kerugian yang belum direalisasi diakui dalam ekuitas sampai aset keuangan tersebut dihentikan pengakuannya dan pada saat itu keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas diakui pada laporan laba rugi dan penghasilan komprehensif lain.

Penurunan Nilai Aset Keuangan

Pada setiap tanggal laporan posisi keuangan, Bank menelaah apakah suatu aset keuangan atau kelompok aset keuangan telah mengalami penurunan nilai. Aset keuangan yang dievaluasi penurunan nilainya dihitung secara individual dan kolektif serta cadangan kerugian penurunan nilai yang dibentuk masing-masing untuk kelompok individual dan kolektif tersebut.

Suatu aset keuangan atau kelompok aset keuangan mengalami penurunan nilai, aset keuangan yang dievaluasi penurunan nilainya dihitung secara individual dan kolektif serta cadangan kerugian penurunan nilai yang dibentuk masing-masing untuk kelompok individual dan kolektif tersebut, jika dan hanya jika, terdapat bukti obyektif mengenai penurunan nilai sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal dari suatu aset (suatu kejadian yang merugikan) dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan dari aset keuangan atau kelompok aset keuangan yang dapat diestimasi dengan andal. Bukti mengenai penurunan nilai meliputi indikasi bahwa peminjam atau kelompok peminjam mengalami kesulitan keuangan secara signifikan, gagal dalam melakukan pembayaran bunga atau pokok, kemungkinan akan mengalami kebangkrutan atau reorganisasi keuangan lainnya dan terdapat hasil observasi data yang mengindikasikan terdapat penurunan nilai pada estimasi arus kas masa depan, seperti perubahan kondisi ekonomi yang berhubungan dengan gagal bayar.

(1) Aset Keuangan pada Biaya Perolehan Diamortisasi

Bank pertama-tama menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual (Rp 1.500), atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika Bank menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, baik aset keuangan tersebut signifikan atau tidak signifikan, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan kerugian penurunan nilai tersebut tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

d. Instrumen Keuangan Selain Sukuk (lanjutan) Penurunan Nilai Aset Keuangan (lanjutan)

(1) Aset Keuangan pada Biaya Perolehan Diamortisasi (lanjutan)

Jika terdapat bukti obyektif bahwa penurunan nilai telah terjadi atas aset dalam kategori pinjaman yang diberikan dan piutang atau investasi dimiliki hingga jatuh tempo yang dilaporkan pada biaya amortisasi, maka jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan (tidak termasuk kerugian kredit di masa depan yang belum terjadi) yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut (yang merupakan suku bunga efektif yang dihitung pada saat pengakuan awal). Nilai tercatat aset tersebut langsung dikurangi dengan penurunan nilai yang terjadi atau menggunakan akun penurunan nilai dan jumlah kerugian yang terjadi diakui di laporan laba rugi dan penghasilan komprehensif lain.

Bank memakai data kerugian historis untuk menentukan besarnya penurunan nilai atas kredit secara kolektif sesuai dengan PSAK. Data historis yang digunakan adalah data kerugian historis yang ada dalam Bank sesuai kelompok kredit yang mempunyai tingkat risiko kredit yang sama.

(2) Aset Keuangan yang Dikelompokan dalam Tersedia untuk Dijual

Dalam hal instrumen ekuitas di kelompokkan dalam kelompok tersedia untuk dijual, penelaahan penurunan nilai ditandai dengan penurunan nilai wajar yang signifikan dan berkelanjutan dibawah biaya perolehannya. Jika terdapat bukti obyektif penurunan nilai, maka kerugian penurunan nilai kumulatif yang dihitung dari selisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian penurunan nilai yang sebelumnya telah diakui dalam laporan laba rugi, dikeluarkan dari ekuitas dan diakui dalam laporan laba rugi komprehensif. Kerugian penurunan nilai instrumen ekuitas tidak boleh dipulihkan melalui laporan laba rugi. Kenaikan nilai wajar setelah terjadinya penurunan nilai diakui pada laba rugi komprehensif lainnya.

Dalam hal instrumen utang dalam kelompok tersedia untuk dijual, penurunan nilai ditelaah berdasarkan kriteria yang sama dengan aset keuangan yang dicatat pada biaya perolehan diamortisasi. Bunga tetap diakru berdasarkan suku bunga efektif asal yang diterapkan pada nilai tercatat aset yang telah diturunkan nilainya, dan dicatat sebagai bagian dari pendapatan bunga dalam laporan laba rugi komprehensif. Jika pada periode berikutnya, nilai wajar instrumen utang meningkat dan peningkatan nilai wajar tersebut karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka penurunan nilai yang sebelumnya diakui harus dipulihkan melalui laporan laba rugi dan penghasilan komprehensif lain.

Penerimaan kembali atas aset keuangan yang telah dihapusbukukan

Ketika pinjaman yang diberikan tidak tertagih, pinjaman yang diberikan tersebut dihapus buku dengan menjurnal balik cadangan kerugian penurunan nilai. Pinjaman yang diberikan tersebut dapat dihapus buku setelah semua prosedur yang diperlukan telah dilakukan dan jumlah kerugian telah ditentukan.

Penerimaan kembali atas aset keuangan yang telah dihapusbukukan pada tahun berjalan dikreditkan dengan menyesuaikan akun cadangan kerugian penurunan nilai. Penerimaan kembali atas asset keuangan yang telah dihapusbukukan pada tahun sebelumnya dicatat sebagai pendapatan operasional selain bunga.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

e. Instrumen pada Sukuk Pengakuan dan Pengukuran

Sesuai dengan PSAK 110, “Akuntansi Sukuk”, sebelum pengakuan awal, Bank menentukan klasifikasi investasi pada sukuk berdasarkan tujuan investasi Bank. Klasifikasi dalam investasi sukuk dikelompokkan sebagai berikut: (1) Biaya Perolehan

Apabila investasi tersebut dimiliki dalam suatu model usaha yang bertujuan utama untuk memperoleh arus kas kontraktual dan terdapat persyaratan kontraktual dalam menentukan tanggal tertentu pembayaran pokok dan/atau hasilnya.

Pada saat pengukuran awal, investasi dicatat sebesar biaya perolehan dan biaya perolehan ini termasuk biaya transaksi. Setelah pengakuan awal, investasi sukuk ini diukur pada nilai perolehan yang diamortisasi selisih antara biaya perolehan dan nilai nominal diamortsasi secara garis lurus selama jangka waktu instrumen sukuk.

Jika terdapat indikasi penurunan nilai, maka Bank mengukur jumlah terpulihkannya. Jika jumlah terpulihkan lebih kecil daripada jumlah tercatat, maka Bank mengakui rugi penurunan nilai. Jumlah terpulihkan merupakan jumlah yang akan diperoleh dari pengembalian pokok tanpa memperhitungkan nilai kininya. (2) Nilai Wajar

Nilai wajar investasi ditentukan dengan mengacu pada urutan sebagai berikut: - koutasi harga di pasar aktif, atau

- harga yang terjadi dari transaksi terkini jika tidak ada kuotasi harga di pasar aktif, atau

- nilai wajar instrumen sejenis jika tidak ada kuotasi harga di pasar aktif dan tidak ada harga yang terjadi dari transaksi terkini.

Pada saat pengakuan awal, investasi sukuk dalam klasifikasi ini dicatat sebesar harga perolehan, namun harga perolehan tersebut tidak termasuk biaya transaksi.

Setelah pengakuan awal, investasi diakui pada nilai wajar. Selisih antara nilai wajar dan jumlah tercatat diakui dalam laporan laba rugi komprehensif.

Penyajian

Pendapatan investasi dan beban amortisasi disajikan secara neto dalam laporan laba rugi komprehensif. Reklasifikasi

Bank tidak dapat mengubah klasifikasi investasi, kecuali perubahan tujuan model usaha. Model usaha yang bertujuan untuk memperoleh arus kas kontraktual didasarkan pada tujuan investasi yang ditentukan oleh Bank. Arus kas kontraktual yang dimaksud adalah arus kas bagi hasil dan pokok dari sukuk mudharabah atau arus kas imbalan (consideration ujrah) dari sukuk ijarah. Setelah pengakuan awal, jika aktual berbeda dengan tujuan investasi yang telah ditetapkan, maka Bank menelaah kembali konsistensi tujuan investasinya.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

f. Giro pada Bank Indonesia dan Bank Lain

Giro pada Bank Indonesia disajikan sebesar biaya perolehan yang diamortisasi menggunakan suku bunga efektif dan giro pada bank lain disajikan sebesar biaya perolehan yang diamortisasi menggunakan suku bunga efektif dikurangi dengan cadangan kerugian penurunan nilai (Catatan 2d).

Giro Wajib Minimum

Sesuai dengan peraturan Bank Indonesia mengenai Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan Valuta Asing, Bank diwajibkan untuk menempatkan sejumlah persentase tertentu atas simpanan nasabah pada Bank Indonesia.

g. Penempatan pada Bank Indonesia dan Bank Lain

Penempatan pada Bank Indonesia disajikan sebesar biaya perolehan yang diamortisasi menggunakan suku bunga efektif dan penempatan pada bank lain disajikan sebesar biaya perolehan yang diamortisasi menggunakan suku bunga efektif dikurangi dengan cadangan kerugian penurunan nilai (Catatan 2d).

h. Efek-efek

Efek-efek terdiri dari SBI, obligasi pemerintah, obligasi korporasi, reksadana, surat utang jangka menengah, efek beragun asset dan wesel tagih.

Efek-efek pada saat pengakuan awal diukur sebesar nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan efek-efek dan selanjutnya pengukuran dilakukan berdasarkan klasifikasi efek-efek ke dalam kelompok aset keuangan tertentu dikurangi dengan cadangan kerugian penurunan nilai (Catatan 2d).

i. Kredit yang Diberikan

Kredit dinyatakan sebesar biaya perolehan diamortisasi dikurangi cadangan kerugian penurunan nilai (catatan 2d).

Kredit dijamin dengan agunan yang berupa deposito berjangka, tabungan, giro, emas, tanah dan bangunan, kendaraan, mesin dan peralatan, persediaan, piutang dagang atau saham yang diikat dengan hak tanggungan, atau surat kuasa untuk menjual dan jaminan lain yang umumnya diterima oleh Bank. Nilai agunan yang diterima Bank cukup menutupi kerugian yang timbul akibat tidak tertagihnya kredit.

Restrukturisasi kredit meliputi modifikasi persyaratan kredit, konversi kredit menjadi saham atau instrument keuangan lainnya dan/atau kombinasi keduanya.

Kredit yang direstrukturisasi disajikan sebesar nilai yang lebih rendah antara nilai tercatat kredit pada tanggal restrukturisasi atau nilai tunai penerimaan kas masa depan setelah restrukturisasi. Kerugian akibat selisih antara nilai tercatat kredit pada tanggal restrukturisasi dengan nilai tunai penerimaan kas masa depan setelah restrukturisasi diakui sebagai laba/rugi. Setelah restrukturisasi, semua penerimaan kas masa depan yang ditetapkan dalam persyaratan baru dicatat sebagai pengembalian pokok kredit yang diberikan dan pendapatan bunga sesuai dengan syarat-syarat restrukturisasi.

Kredit dihapusbukukan dari cadangan kerugian penurunan nilai pada saat manajemen berpendapat bahwa aset tersebut harus dihapuskan karena secara operasional debitur sudah tidak mampu membayar dan/atau sulit untuk ditagih. Penerimaan kembali aset yang telah dihapuskan pada tahun berjalan dicatat sebagai penambahan cadangan kerugian penurunan nilai yang bersangkutan selama tahun berjalan. Penerimaan kembali aset yang telah dihapuskan pada tahun-tahun sebelumnya dicatat sebagai pendapatan operasional tahun berjalan.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

j. Tagihan dan Liabilitas Akseptasi

Tagihan akseptasi diklasifikasikan sebagai pinjaman yang diberikan dan piutang. Liabilitas akseptasi diklasifikasikan sebagai liabilitas keuangan lainnya.

Tagihan dan liabilitas akseptasi dinyatakan sebesar biaya perolehan diamortisasi. Tagihan akseptasi disajikan setelah dikurangi cadangan kerugian penurunan nilai.

k. Aset Tetap

Berdasarkan PSAK 16 (Revisi 2011), dalam mengukur aset tetap, Bank dapat menggunakan model revaluasi (revaluation model) atau model biaya (cost model).

Sejak 1 Oktober 2011, aset tetap disajikan pada nilai revaluasian dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasian. Revaluasi dilakukan dengan keteraturan yang cukup regular untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari jumlah yang ditentukan dengan menggunakan nilai wajar pada tanggal pelaporan. Tanah tidak disusutkan.

Kenaikan yang berasal dari revaluasi , tanah, bangunan dan prasarana, inventaris kantor, peralatan kantor dan kendaraan tersebut dikreditkan ke pendapatan komprehensif lainnya dan terakumulasi di surplus revaluasi pada bagian ekuitas, kecuali sebelumnya penurunan revaluasi atas aset yang sama pernah diakui dalam laporan laba rugi, dalam hal ini, kenaikan revaluasi hingga sebesar penurunan nilai aset akibat revaluasi tersebut, dikreditkan dalam laporan laba rugi dan penghasilan komprehensif lainnya.

Penurunan jumlah tercatat yang berasal dari revaluasi aset tetap yang dibebankan dalam laporan laba rugi apabila penurunan tersebut melebihi saldo akun surplus revaluasi aset tetap yang berasal dari revaluasi sebelumnya, jika ada.

Penyusutan atas nilai revaluasian aset tetap dibebankan ke laporan laba rugi. Bila kemudian aset tetap yang telah direvaluasi dijual atau dihentikan penggunaannya, saldo surplus tersisa dipindahkan langsung ke saldo laba. Bagian dari surplus revaluasi yang merupakan selisih atas penyusutan berdasarkan nilai revaluasian dan nilai perolehan dipindahkan ke saldo laba.

Penyusutan dihitung dengan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Tahun

Bangunan dan prasarana 10 - 20

Inventaris dan perlengkapan kantor 4

Perlengkapan kantor 4

Kendaraan 4 - 8

Manajemen menelaah setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan untuk memastikan bahwa nilai residu, umur manfaat dan metode penyusutan telah diterapkan secara konsisten sesuai dengan ekspektasi pola manfaat ekonomis dari aset tersebut. Revaluasi aset tetap akan dilakukan secara periodik selambat-lambatnya 3 (tiga) tahun sekali.

Beban pemeliharaan dan perbaikan debebankan pada laba rugi pada saat terjadinya. Biaya-biaya lain yang terjadi selanjutnya yang timbul untuk menambah, mengganti atau memperbaiki aset tetap dicatat sebagai biaya perolehan aset jika dan hanya jika besar kemingkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas dan biaya perolehan aset dapat diukur secara andal.

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

k. Aset Tetap (lanjutan)

Sesuai dengan ISAK No. 25 "Hak Tanah", biaya-biaya legal yang terjadi sehubungan dengan perolehan hak atas tanah untuk pertama kalinya dikapitalisasi sebagai bagian dari biaya perolehan atas tanah sedangkan biaya-biaya untuk perpanjangan akan diakui sebagai aset tidak berwujud dan diamortisasi sepanjang periode hak atas tanah atau umur ekonomis tanah, mana yang lebih pendek.

l. Aset yang Diambil Alih

Agunan yang diambil alih diakui sebesar nilai neto yang dapat direalisasi atau sebesar nilai outstanding kredit yang diberikan, mana yang lebih rendah. Nilai neto yang dapat direalisasi adalah nilai wajar agunan yang diambil alih dikurangi dengan estimasi biaya untuk menjual agunan tersebut. Selisih lebih saldo kredit di atas nilai neto yang dapat direalisasi dari agunan yang diambil alih dibebankan ke dalam akun cadangan kerugian penurunan nilai aset. Selisih antara nilai agunan yang diambil alih dengan hasil penjualan diakui sebagai keuntungan atau kerugian pada saat penjualan.

Beban-beban yang berkaitan dengan pemeliharaan agunan yang diambil alih dibebankan dalam laporan laba rugi pada saat terjadinya. Bila terjadi penurunan nilai yang bersifat permanen, maka nilai tercatatnya dikurangi untuk mengakui penurunan tersebut dan kerugiannya dibebankan dalam laporan laba rugi. Bank tidak memiliki agunan yang diambil alih per 31 Maret 2017 dan 31 Desember 2017.

m. Beban dibayar di muka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus (straight-line method).

n. Liabilitas segera

Liabilitas segera dicatat pada saat timbulnya liabilitas atau diterima perintah dari pemberi amanat, baik dari masyarakat maupun dari bank lain.

Liabilitas segera disajikan sebesar jumlah liabilitas bank dan diklasifikasikan sebagai liabilitas keuangan yang diukur pada biaya perolehan diamortisasi. Kebijakan akuntansi untuk liabilitas keuangan yang diukur pada biaya perolehan diamortisasi dijelaskan pada Catatan 2d.

o. Simpanan dari Nasabah

Giro merupakan dana nasabah yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat melalui cek, atau dengan cara pemindahbukuan dengan bilyet giro atau sarana perintah pembayaran lainnya.

Tabungan merupakan dana nasabah yang bisa ditarik setiap saat berdasarkan persyaratan tertentu yang disepakati bersama.

Deposito berjangka merupakan simpanan nasabah yang dapat ditarik dalam jangka waktu tertentu berdasarkan kesepakatan antara nasabah dengan Bank.

Pada saat pengakuan awal simpanan dari nasabah diukur sebesar nilai wajar dikurangi dengan biaya transaksi yang dapat diatribusikan secara langsung, dan selanjutnya diukur sebesar biaya perolehan yang diamortisasi menggunakan metode suku bunga efektif (Catatan 2d).

2. IKTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

p. Simpanan dari Bank Lain

Simpanan dari bank lain terdiri dari liabilitas terhadap bank lain, dalam bentuk giro, deposito berjangka dan interbank call money.

Pada saat pengakuan awal simpanan dari bank lain diukur sebesar nilai wajar dikurangi dengan biaya transaksi yang dapat diatribusikan secara langsung dan selanjutnya diukur sebesar biaya perolehan yang diamortisasi menggunakan metode suku bunga efektif (Catatan 2d).

q. Imbalan Pasca Kerja

Bank menghitung dan mencatat imbalan pasca-kerja atas uang pesangon, uang penghargaan masa kerja dan uang penggantian hak sesuai dengan Undang-undang Ketenagakerjaan No. 13 Tahun 2003 tanggal 25 Maret 2003 (UU No. 13/2003) dan PSAK 24 (Revisi 2013), “Imbalan Kerja”. Imbalan pasca-kerja merupakan manfaat pasti yang dibentuk tanpa pendanaan khusus dan didasarkan pada masa kerja dan jumlah penghasilan karyawan pada saat pensiun.

Metode penilaian aktuarial yang digunakan untuk menentukan nilai kini cadangan imbalan pasti, beban jasa kini yang terkait dan beban jasa lalu adalah metode Projected Unit Credit. Beban jasa kini, beban bunga, beban jasa lalu yang telah menjadi hak karyawan dan dampak kurtailmen atau penyelesaian (jika ada) diakui pada laporan laba rugi dan penghasilan komprehensif lainnya periode berjalan.

Beban jasa lalu yang belum menjadi hak karyawan dan keuntungan atau kerugian aktuarial diamortisasi selama jangka waktu rata-rata sisa masa kerja karyawan.

r. Cadangan Kerugian Penurunan Nilai atas Aset Non keuangan dan Estimasi Kerugian Komitmen dan Kontinjensi

Efektif 1 Januari 2015, Bank menerapkan PSAK No. 48 (Revisi 2014) “Penurunan Nilai Aset”, yang mengatur lebih dalam kriteria mengenai hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang telah diakui dan kriteria penyelesaian secara neto.

PSAK 48 mengenai “Penurunan Nilai Aset” mensyaratkan manajemen Bank untuk menelaah nilai aset untuk setiap penurunan dan penghapusan ke nilai wajar jika keadaan menunjukkan bahwa nilai tercatat tidak bisa diperoleh kembali. Di lain pihak, pemulihan kerugian penurunan nilai diakui apabila terdapat indikasi bahwa penurunan nilai tersebut tidak lagi terjadi. Penurunan (pemulihan) nilai aset diakui sebagai beban (pendapatan) pada laba rugi komprehensif periode berjalan.

Nilai tercatat aset ditelaah kembali dan dilakukan penurunan nilai apabila terdapat peristiwa atau perubahan kondisi tertentu yang mengindikasikan nilai tercatat tersebut tidak dapat dipulihkan sepenuhnya. Setiap rugi penurunan atau pemulihan nilai diakui pada laporan laba rugi dan penghasilan komprehensif lain periode berjalan. s. Pendapatan dan Beban Bunga

Pendapatan dan beban bunga diakui dalam laporan laba rugi komprehensif menggunakan metode suku bunga efektif. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran dan penerimaan kas di masa datang selama masa perkiraan umur dari aset keuangan atau liabilitas keuangan (atau, jika lebih tepat, digunakan periode yang lebih singkat) untuk memperoleh nilai tercatat dari aset keuangan atau liabilitas keuangan. Pada saat menghitung suku bunga efektif, Bank mengestimasikan arus kas di masa datang dengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut, tetapi tidak mempertimbangkan kerugian kredit di masa mendatang.