Persetujuan Pembimbing

Artikel

ANALISIS

PROFITABILITAS DANDEBT

TO EQUITYRAT'O

TERHADAP KETEPATANWAKTU

PELAPORAN KEUANGAN PADA PERUSAHAANYANG TERDAFTAR DI BURSA EFEK INDONESIA

oleh

IRHAM K. ABDURRAHMAN

(NlM.

92{

41AA37, ProgramStudiSl AkuntansiJurusan

Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Negeri Gorontalo)Telah diperiksa dan

disetujui untuk dipublikasikan

Pembimbing I

Pembimbing ll

Hartati

Tuii.

SE.Ak.

MSi1

ANALISIS PROFITABILITAS DAN DEBT TO EQUITY RATIO

TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Irham K. Abdurrahman1, Imran Rosman Hambali2, Hartati Tuli3

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas (X1)

dan

Debt To Equity Ratio

(X2) terhadap ketepatan waktu pelaporan

keuangan pada perusahaan LQ 45 (Y) secara parsial dan simultan dengan

ke tepatan waktu pelaporan keuangan yang diukur dengan variabel

dummy dimana 1 bila perusahaan melaporkan laporan keuangan dengan

tepat waktu dan 0 bila sebaliknya. Sampel tahun penelitian ini adalah 22

perusahaan yang tercatat di Bursa Efek Indonesia yang termasuk Indeks

LQ 45 tahun 2010, 2011,dan 2012 yang diambil menggunakan metode

purposive sampling

dan analisis data mengunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh

signifikan terhadap ketepatan waktu pelaporan keuangan, sedangkan

Debt

To Equity Ratio

(DER) tidak berpengaruh signifikan terhadap ketepatan

waktu pelaporan keuangan, dan profitabilitas dan

Debt To Equity Ratio

(DER) secara bersama-sama berpengaruh signifikan terhadap ketepatan

waktu pelaporan keuangan perusahaan yang termasuk indeks LQ 45

periode 2010, 2011, dan 2012 di Bursa Efek Indonesia.

Kata kunci:

Profitabilitas

,

Debt to Equity ratio

(DER), Ketepatan

Waktu Pelaporan Keuangan, Indeks LQ 45

1

Irham K. Abdurrahman, Mahasiswa Program Studi Sarjana Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

2

Imran Rosman Hambali, S.Pd, SE., MSA, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

3

Hartati Tuli, SE. Ak, MSi, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

2

Pengguna laporan keuangan sangat memerlukan informasi yang tepat waktu agar memungkinkan mereka cepat menganalisis dan dapat mengambil keputusan tentang modal atau investasi untuk perusahaan. Ketepatan waktu juga dapat mempengaruhi relevansi informasi keuangan yang disajikan. Informasi pada laporan keuangan dikatakan relevan apabila informasi tersebut disampaikan secara tepat waktu dan mempunyai manfaat bagi pemakai informasi sedangkan informasi keuangan dikatakan tidak relevan apabila terjadi penundaan dalam penyampaian laporan keuangan. Namun perlu diperahatikan lebih jauh, faktor-faktor yang menyebabkan keterlambatan dalam penyelesaian penyajian laporan keuangan.

Penelitian-penelitian sebelumnya telah menemukan bukti empiris bahwa keterlambatan pelaporan keuangan dipengaruhi oleh beberapa faktor. Namun dalam setiap penelitian yang dilakukan oleh para peneliti sebelumnya terdapat ketidakpastian pendapat terhadap beberapa faktor yang mempengaruhi keterlambatan pelaporan keuangan. Menurut Sulistyo (2011) tentang analisis faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan pada perusahaan yang listing di Bursa Efek Indonesia periode 2006-2008, dalam penelitianya tentang variabel profitabilitas mendapat hasil bahwa variabel tersebut dapat mempengaruhi ketepatan waktu perusahaan dalam menyampaikan laporan keuangannya.

Dalam penelitian Kadir (2011) mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan studi empiris pada perusahaan manfaktur di BEJ. Hasil penelitian menunjukkan bahwa faktor Profitabilitas tidak mempengaruhi ketepatan waktu pelaporan keuangan perusahaan.

Dalam penelitian Dwiyanti (2010) salah satu faktor yang diuji adalah Debt To Equity Ratio dan mendapat hasil Debt To Equity Ratio tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan. Sedangkan menurut Awalludin dan Sawitri (2011) mengatakan bahwa Debt To Equity Ratio dan profitabilitas secara signifikan berpengaruh pada ketepatan waktu pelaporan keuangan perusahaan.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada penelitian ini variabel yang ditelti hanya berfokus pada dua variabel yang berpengaruh secara finansial terdiri dari profitabilitas dan Debt To Equity Ratio. Selain itu sampel yang akan digunakan dalam penelitian ini adalah perusahaan

3

yang termasuk indeks LQ 45 yang terdaftar di BEI periode 2010, 2011, dan 2012. Pada Indeks LQ 45 periode 2010-2012 ada beberapa perusahaan yang tepat waktu dan tidak tepat waktu dalam penyajian laporan keuangan. Adapun data perusahaan yang tepat waktu dan tidak tepat waktu sebagai berikut:

Tabel 1: Klasifikasi Data Ketepatan Waktu Pelaporan Keuangan Perusahaan Indeks LQ 45

Keterangan Tahun

2010 2011 2012

Jumlah Jumlah Jumlah

Perusahaan Tepat waktu 31 36 34 Perusahaan Tidak tepat waktu 14 9 11 Jumlah 45 45 45

Sumber: Data olahan, 2014

Ketepatan waktu didefinisikan sebagai suatu pemanfaatan informasi oleh pengambilan keputusan sebelum informasi tersebut kehilangan kemampuan untuk mengambil keputusan. Informasi dikatakan relevan jika tidak tepat waktu. Menurut Hilmi dan Ali (2008) Ketepatan waktu (timelines) merupakan salah satu faktor penting dalam menyajikan suatu informasi yang relevan. Karakteristik informasi yang relevan harus mempunyai nilai prediksi dan disajikan tepat waktu. Menurut Baridwan (1995: 5) tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi dan menghindari tertundanya pengambilan keputusan tersebut.

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan tahunan perusahaan go public di Indonesia telah di atur oleh peraturan OJK yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan kepada OJK selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Hal ini sesuai dengan teori kepatuhan.

Peraturan pelaporan keuangan di Indonesia di atur oleh undang-undang. Undang-Undang No.8 tahun 1995 tentang pasar modal dan peraturan lain yang dikeluarkan oleh Bapepam dan BEI. Undang-undang tersebut menyatakan bahwa perusahaan harus menyampaikan laporan keuangannya secara periodik dengan tepat waktu.

4

OJK memperketat peraturan sejak diresmikanya pengoperasian OJK dengan dikeluarkannya lampiran surat keputusan ketua OJK Nomor: Kep-36/PM/2011 yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan kepada OJK selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. (http://www.ojk.go.id).

Faktor yang mempengaruhi ketepatan waktu pelaporan keuangan yaitu

profitabilitas dan Debt To Equity Ratio didefinisikan oleh Brigham and Houston

(2010: 146) rasio profitabilitas (profitability ratio) yang mencerminkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional. Menurut Harahap

(2011: 304) profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan,dan sumber yang ada seperti kegiatan penjualan, kas, modal,jumlah karyawan, jumlah cabang, dan sebagainya.

Untuk penelitian ini profitabilitas diukur dengan Return On Asset (ROA).

Karena ROA mempunyai fungsi mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan. Selain itu ROA memiliki keunggulan sebagai alat pengukur prestasi manajemen yang sensitif terhadap setiap pengaruh keadaan keuangan perusahaan secara keseluruhan dan Sebagai tolok ukur prestasi manajemen dalam memanfaatkan aset yang dimiliki perusahaan untuk memperoleh laba.

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu, (Wijayanti, 2009).

H1 = Diduga profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Rasio Debt To Equity dikenal juga sebagai rasio financial leverage.

Menurut Harahap (2011: 306) Rasio ini menggambarkan hubungan antara utang

perusahaan terhadap modal maupun asset. Brigham and Houston (2010: 143)

rasio utang (Debt Ratio) adalah rasio yang mengukur persentase dana yang

5

makin rendah rasio utang, makin besar perlindungan terhadap kerugian kreditor jika terjadi likuidasi.

Tingginya resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok ataupun bunganya (Soekadi, 1990) dalam Dwiyanti (2010).

Dalam penelitian Dwiyanti (2010), mengindikasikan bahwa baik perusahaan yang tepat waktu maupun perusahaan yang tidak tepat waktu dalam pelaporan keuangannya mengabaikan informasi tentang Debt To Equity Ratio. Sehingga hipotesis yang timbul tampak sebagai berikut:

H2 = Diduga Debt To Equity Ratio tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

METODE PENELITIAN

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang termasuk dalam indeks LQ 45 periode 2010, 2011, 2012. (www.idx.com).

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Sampel dalam penelitian ini adalah perusahaan yang termasuk dalam indeks LQ 45 periode 2010, 2011, 2012 yang memenuhi pertimbangan pemenuhan pengambilan sampel. Metode pengambilan sampel yang digunakan adalah Sampling Purposive dimana teknik penentuan sampel dengan pertimbangan

tertentu dalam Sugiyono (2010: 122).Adapun Pertimbangan atau kriteria tersebut

sebagai berikut:

1) Perusahaan yang terdaftar di BEI dan perusahaan tersebut termasuk dalam indeks LQ 45 tahun 2010, 2011, dan 2012.

2) Perusahaan yang mempunyai status tetap dalam indeks LQ 45 Periode tahun 2010, 2011, dan 2012.

3) Jenis Perusahaan yang dipilih adalah perusahaan manufaktur yang termasuk indeks LQ 45 periode tahun 2010, 2011, dan 2012.

4) Perusahaan yang dipilih melampirkan laporan Audit dari masing-masing periode.

Perusahaan yang dipilih adalah perusahaan yang memiliki kelengkapan data tentang laporan keuangan yang berkaitan dengan variabel-variabel dalam penelitian ini.

Teknik analisis data yang digunakan dalam penelitian ini menggunakan uji statistik deskriptif. Dan penelitian ini variabel Y mengandung variabel dummy

6

dimana 1 bila perusahaan melaporkan laporan keuangan dengan tepat waktu dan 0 bila sebaliknya, data yang dikumpulkan dianalisis dengan analisis regresi logistik. Uji yang akan dilakukan adalah Satistik deskriptif dan uji hipotesis Regresi Logistik menggunakan aplikasi SPSS 17. Persamaan umum regresi logistik yang digunakan sebagai berikut:

𝐿𝑛 (TL1 − TL = 𝑎 + 𝛽₁𝑥₁ + 𝛽₂𝑥₂ + 𝑒

Keterangan:

𝐿𝑛 (TL

1 − TL = Ketepatan Waktu Pelaporan Keuangan

𝑎 = konstanta

𝛽₁𝑥₁ = ROA

𝛽₂𝑥₂ = DER

e = Error

HASIL DAN PEMBAHASAN

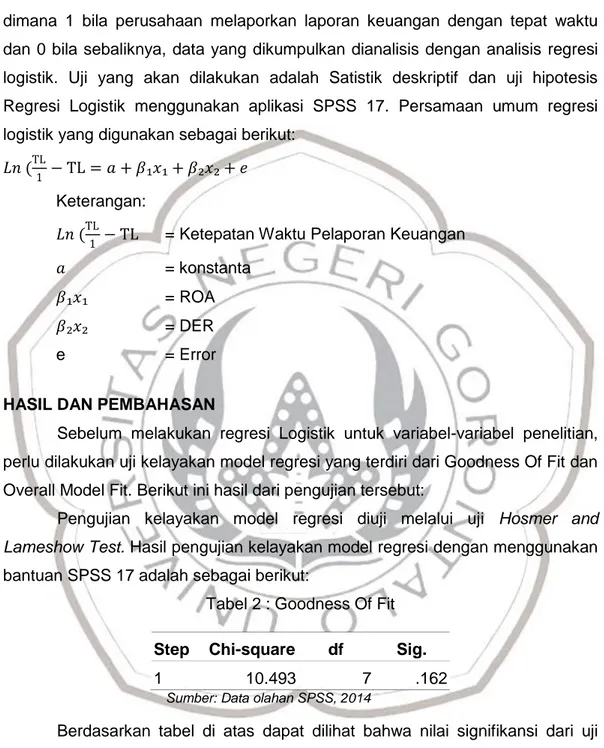

Sebelum melakukan regresi Logistik untuk variabel-variabel penelitian, perlu dilakukan uji kelayakan model regresi yang terdiri dari Goodness Of Fit dan Overall Model Fit. Berikut ini hasil dari pengujian tersebut:

Pengujian kelayakan model regresi diuji melalui uji Hosmer and

Lameshow Test. Hasil pengujian kelayakan model regresi dengan menggunakan bantuan SPSS 17 adalah sebagai berikut:

Tabel 2 : Goodness Of Fit Step Chi-square df Sig.

1 10.493 7 .162

Sumber: Data olahan SPSS, 2014

Berdasarkan tabel di atas dapat dilihat bahwa nilai signifikansi dari uji Hosmer and Lameshow Test lebih besar dari nilai nilai alpha (5%) yakni 0,162 > 0,05. Hal ini mengindikasikan bahwa Ho diterima yang berarti bahwa model regresi layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

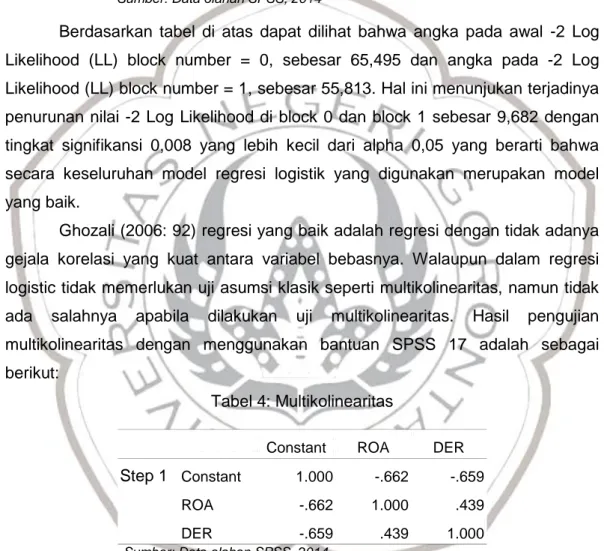

Adapun hasil pengolahan data dalam menilai keseluruhan model menggunakan SPSS 17 adalah sebagai berikut ini:

7

Tabel 3: Overall Model Fit

Iteration -2 Log Likelihood

Step 0 65,495

Step 1 55,813

Sumber: Data olahan SPSS, 2014

Berdasarkan tabel di atas dapat dilihat bahwa angka pada awal -2 Log Likelihood (LL) block number = 0, sebesar 65,495 dan angka pada -2 Log Likelihood (LL) block number = 1, sebesar 55,813. Hal ini menunjukan terjadinya penurunan nilai -2 Log Likelihood di block 0 dan block 1 sebesar 9,682 dengan tingkat signifikansi 0,008 yang lebih kecil dari alpha 0,05 yang berarti bahwa secara keseluruhan model regresi logistik yang digunakan merupakan model yang baik.

Ghozali (2006: 92) regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat antara variabel bebasnya. Walaupun dalam regresi logistic tidak memerlukan uji asumsi klasik seperti multikolinearitas, namun tidak ada salahnya apabila dilakukan uji multikolinearitas. Hasil pengujian multikolinearitas dengan menggunakan bantuan SPSS 17 adalah sebagai berikut:

Tabel 4: Multikolinearitas

Constant ROA DER

Step 1 Constant 1.000 -.662 -.659

ROA -.662 1.000 .439

DER -.659 .439 1.000

Sumber: Data olahan SPSS, 2014

Berdasarkan tabel di atas dapat dilihat bahwa nilai korelasi sebesar 0,439. Nilai ini lebih kecil dari 0,95 yang berarti bahwa dalam model regresi tidak terjadi gejala multikolinearitas.

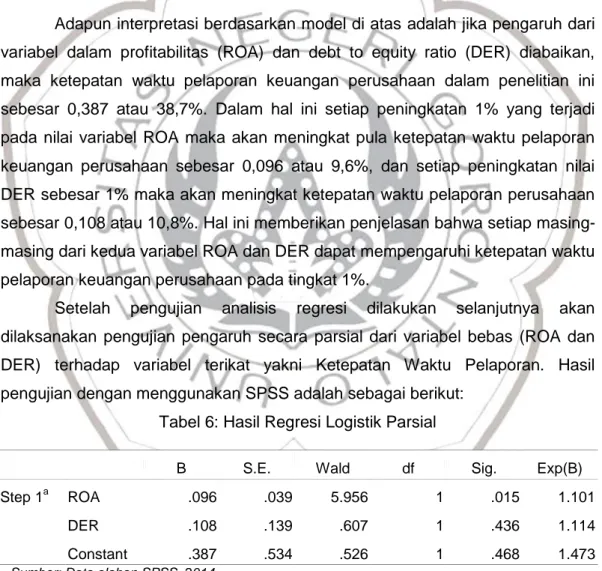

Setelah persyaratan menilai kalayakan data dipenuhi maka selanjutnya dilakukan analisis regresi logistik. Analisis regresi untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Hasil analisis regresi logistik dengan menggunakan bantuan SPSS 17 adalah sebagai berikut:

8

Tabel 5: Hasil Regresi Logistik

B Sig. Exp(B)

Step 1a ROA .096 .015 1.101

DER .108 .436 1.114

Constant .387 .468 1.473

Sumber: Data olahan SPSS, 2014

Berdasarkan hasil analisis di atas maka diperoleh model regresi sebagai berikut:

𝐿𝑛 (TL

1 − TL = 0,387 + 0,096𝑅𝑂𝐴 + 0,108𝐷𝐸𝑅 + 𝑒

Adapun interpretasi berdasarkan model di atas adalah jika pengaruh dari variabel dalam profitabilitas (ROA) dan debt to equity ratio (DER) diabaikan, maka ketepatan waktu pelaporan keuangan perusahaan dalam penelitian ini sebesar 0,387 atau 38,7%. Dalam hal ini setiap peningkatan 1% yang terjadi pada nilai variabel ROA maka akan meningkat pula ketepatan waktu pelaporan keuangan perusahaan sebesar 0,096 atau 9,6%, dan setiap peningkatan nilai DER sebesar 1% maka akan meningkat ketepatan waktu pelaporan perusahaan sebesar 0,108 atau 10,8%. Hal ini memberikan penjelasan bahwa setiap masing-masing dari kedua variabel ROA dan DER dapat mempengaruhi ketepatan waktu pelaporan keuangan perusahaan pada tingkat 1%.

Setelah pengujian analisis regresi dilakukan selanjutnya akan

dilaksanakan pengujian pengaruh secara parsial dari variabel bebas (ROA dan DER) terhadap variabel terikat yakni Ketepatan Waktu Pelaporan. Hasil pengujian dengan menggunakan SPSS adalah sebagai berikut:

Tabel 6: Hasil Regresi Logistik Parsial

B S.E. Wald df Sig. Exp(B)

Step 1a ROA .096 .039 5.956 1 .015 1.101

DER .108 .139 .607 1 .436 1.114

Constant .387 .534 .526 1 .468 1.473

Sumber: Data olahan SPSS, 2014

Hasil pengujian pengaruh setiap variabel bebas (ROA dan DER) terhadap variabel terikat yakni ketepatan waktu pelaporan adalah sebagai berikut:

9

Berdasarkan hasil penelitian menunjukan bahwa variabel profitabilitas memiliki nilai koefisien regresi sebesar 0,096 dengan nilai probabilitas sebesar 0,015 di atas dari 0,05. Hasil ini menunjukan bahwa variabel profitabilitas memiliki pengaruh yang signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan.

2. Pengaruh DER terhadap Ketepatan Waktu Pelaporan Keuangan

Berdasarkan hasil penelitian menunjukan bahwa variabel DER memiliki nilai koefisien regresi sebesar 0,108 dengan nilai DER sebesar 0,436. Hasil ini menunjukan bahwa variabel DER tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan karena melewati tingkat signifikan yang ditentukan sebelumnya.

Pengujian ini untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Hasil pengujian dengan menggukan SPSS adalah sebagai berikut:

Tabel 7: Hasil Regresi Logistik Simultan

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1.405 .310 20.618 1 .000 4.077

Sumber: Data olahan SPSS, 2014

Berdasarkan hasil di atas dapat di interpretasikan secara simultan ROA dan DER dengan menggunakan regresi logistik nilai beta atau odds ratio sebesar e-0,1405 = 0,4077 dapat diartikan bahwa secara simultan kedua variabel tersebut memiliki peluang pengaruh 0,4077 atau 40,77 % terhadap ketepatan waktu pelaporan keuangan perusahaan dengan standar error sebesar 0,310. Dari hasil pengujian yang didapat bahwa tingkat signifikansi sebesar 0,000 (dibawah alpha 0,05). Hal ini mengindikasikan bahwa secara bersama-sama variabel bebas dalam penelitian ini berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan.

Nilai koefisien determinasi mencerminkan besarnya pengaruh perubahan variabel bebas dalam menjalankan perubahan pada variabel tidak bebas secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan.

Nilai koefisien determinasi terletak diantara angka nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel bebas dalam menerangkan

10

variabel bebas sangatlah terbatas. Nilai yang mendekati satu, maka variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel terikat. Nilai koefisien determinasi untuk model regresi logistik adalah sebagai berikut:

Tabel 8: Hasil Regresi Logistik Determinasi

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 55.813a .136 .217

Sumber: Data olahan SPSS, 2014

Berdasarkan hasil estimasi model persamaan regresi yang telah

dilakukan diatas diperoleh nilai koefisien determinasi R2 sebesar 0,217. Nilai ini

berarti bahwa sebesar 21,7% ketepatan waktu pelaporan keuangan dipengaruhi

oleh Profitabilitas dan Debt To Equity Ratio. Dari nilai yang dihasilkan dari

analisis regresi di atas, maka dapat pula disimpulkan bahwa variabel-variabel bebas kurang baik dalam menjelaskan atau memberikan informasi yang dibutuhkan untuk memprediksi variabel terikat.

PEMBAHASAN

Berdasarkan hasil perhitungan diperoleh tingkat signifikan ROA yaitu sebesar 0,015 hasil ini membuktikan bahwa terdapat pengaruh yang signifikan antara Variabel ROA terhadap variabel ketepatan waktu pelaporan keuangan perusahaan. Dengan demikian hipotesi ke-1 (H1) yang menyatakan diduga profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan diterima.

Temuan adanya pengaruh profitabilitas dalam penelitian ini secara parsial mendukung logika teori yang menyatakan bahwa perusahaan yang memiliki profitabilitas yang tinggi mempunyai berita baik dalam laporan keuangannya,

sehingga perusahaan tersebut cenderung akan melaporkan laporan

keuangannya tepat waktu.

Dalam penelitian ini dapat dilihat hasil perhitungan tingkat signifikan

variabel Debt To Equity Ratio (DER) yaitu 0,436 hasil ini membuktikan bahwa

tidak adanya pengaruh variabel Debt To Equity Ratio (DER) terhadap ketepatan

11

yang menyatakan diduga Debt To Equity Ratio tidak berpengaruh terhadap

ketepatan waktu pelaporan keuangan perusahaan diterima.

Temuan tidak adanya pengaruh Debt To Equity Ratio (DER) terhadap

ketepatan waktu pelaporan keuangan perusahaan dalam penelitian ini mendukung logika teori bahwa setiap perusahaan dapat mengabaikan rasio utang yang tinggi dalam ketepatan waktu pelaporan keuangan perusahaan ke publik.

Berdasarkan hasil perhitungan diperoleh secara simultan tingkat signifikan variabel profitabilitas dan DER adalah 0,000 (dibawah alpha 0,05). Sehingga kedua variabel bebas profitabilitas dan DER secara bersama-sama dapat berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan. Dengan demikian hipotesis ke-3 (H3) yang menyatakan diduga profitabilitas dan

Debt To Equity Ratio dapat berpengaruh terhadap ketepatan pelaporan keuangan perusahaan.

KESIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian dalam pembahasan di atas, maka dapat disimpulkan sebagai berikut:

1. Profitabilitas berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdaftar dalam indeks LQ 45.

2. Debt To Equity Ratio tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdaftar dalam indeks LQ 45.

3. Profitabilitas dan Debt To Equity Ratio secara bersama-sama berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan yang terdaftar dalam indeks LQ 45. Besarnya pengaruh Profitabilitas dan Debt To Equity Ratio nilai koefisien R² sebesar 0,217 atau 21,7% mempengaruhi ketepatan waktu pelaporan keuangan perusahaan yang terdaftar dalam indeks LQ 45.

Saran

Berdasrkan hasil penelitian pada simpulan di atas, maka disarankan sebagai berikut:

1. Disarankan setiap perusahaan lebih memperhatikan faktor-faktor ketepatan waktu pelaporan keuangan seperti profitabilitas karena dengan tingkat

12

profitabilitas yang tinggi dan baik, perusahaan dapat mampu menyajikan laporan keuangannya tepat waktu.

2. Diharapkan setiap perusahaan lebih memperhatikan rasio utangnya seperti Debt to Equity Ratio agar dapat meyakinkan manajemen perusahaan, investor, kreditor dan pihak-pihak yang membutuhkan laporan keuangannya. Walaupun Debt to Equity Ratio tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

3. Diharapkan penelitian ini menjadi bentuk pengembangan dari penelitian sebelumnya dan dapat menjadi dasar dalam penelitian berikutnya yang menyangkut faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan seperti profitabilitas dan Debt To Equity Ratio.

DAFTAR PUSTAKA

Abdul Kadir (2011). Faktor-faktor yang nerpengaruh terhadap ketepatan waktu

pelaporan keuangan studi empiris perusahaan manufaktur di bursa efek Jakarta. Jurnal Manajemen dan Akuntansi, Vol. 12, No 1

Baridwan, Zaki. 1995. Sistem Informasi Akuntansi. Jakarta: Salemba Empat

. 2011. Intermediate accounting. Edisi 8. Yogyakarta:

BPFE-YOGYAKARTA

Eugene, F. Brigham, Joel F. Houston. 2010. Dasar-dasar Manajemen Keuangan.

Jakarta: Salemba Empat

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang: Badan Penerbit Undip.

Hanafi, Mamduh M. 2010. Analisis Laporan Keuangan. Yogyakarta:

BPFE-YOGYAKARTA

Harahap, Sofyan Syafir. 2011. Analisis Kritis atas Laporan Keuangan. Edisi 1.

Jakarta: Rajawali Pers

Hilmi, Utari dan Syaiful Ali. 2008. Analisis Faktor-Faktor Yang Mempengaruhi

Ketepatan Waktu Penyampaian Laporan Keuangan

Ngestiana Wijayanti (2009). Pengaruh Profitabilitas, umur perusahaan, ukuran

perusahaan terhadap ketepatan waktu pelaporan keuangan perusahaan

Peraturan Otoritas jasa keuangan (OJK): http://www.ojk.go.id

Wahyu Adhy Noor Sulistyo (2011). Analisis Faktor-Faktor Yang Berpengaruh

Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Pada Perusahaan Yang Listing Di Bursa Efek Indonesia Periode 2006-2008

Rini Dwiyanti (2010). Analisis faktor-faktor yang Mempengaruhi ketepatan waktu

Pelaporan keuangan pada perusahaan Manufaktur yang terdaftar Di bursa efek Indonesia, Jurnal Skripsi

13

Vita Magdalena Awalludin, Dr. Dra Peni Sawitri (2011). Analisis faktor-faktor yang

mempengaruhi ketepatan Waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia