ABSTRACT

“The Influence of Performance Based Budgeting on The Performance Accountability of Regional Government Agencies

(Census on the Regional Offices of the Tasikmalaya City) By:

RATNA SARI (123403297)

Guidance:

Dr. Jajang Badruzaman SE, M.Si, Ak., CA. Rani Rahman SE, M,Ak.

The purpose of this study was to describe (1) Implementation of Performance Based Budgeting on the Regional Offices of The Tasikmalaya City, (2) Performance Accountability of Regional Government Agencies at Regional Offices of The Tasikmalaya City, (3) How much the influence of the Implementation of Performance Based Budgeting on the Performance Accountability of Regional Offices of The Tasikmalaya City.

The type of research used descriptive method with census approach. Data collection implemented by primary data that obtained directly from subjects on The Regional Offices of the Tasikmalaya City and secondary data from literature. Data were analyze using simple regression analysis.

Based on the results of the research it can be concluded that, (1) the Implementation of performance based budgeting has been fully executed by the Regional Offices of the Tasikmalaya City, (2) the Performance accountability of regional goverment agencies has been fully executed by the Regional Offices of the Tasikmalaya City, (3) the Implemntation of performance based budgeting had a significant influence on the performance accountability of regional government agencies for as much as 96,62%, while the rest 3,38% was influenced by other factors not discussed in the research.

Keywords: Performance Based Budgeting, Performance Accountability of Regional Government Agencies.

ABSTRAK

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA TERHADAP AKUNTABILITAS KINERJA INSTANSI PEMERINTAH

(Sensus pada Dinas Daerah Kota Tasikmalaya)

Oleh:

RATNA SARI (123403297)

Dibimbing Oleh:

Dr. Jajang Badruzaman SE, M.Si, Ak., CA. Rani Rahman SE, M,Ak.

Penelitian ini bertujuan untuk mengetahui (1) Penerapan Anggaran Berbasis Kinerja pada Dinas Daerah Kota Tasikmalaya, (2) Akuntabilitas Kinerja Instansi Pemerintah pada Dinas Daerah Kota Tasikmalaya, (3) Seberapa besar Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Dinas Daerah Kota Tasikmalaya.

Jenis penelitian ini menggunakan metode deskriptif analisis dengan pendekatan sensus. Teknik pengumpulan data dilakukan melalui data primer yaitu data yang diperoleh langsung dari seubjek penelitian dalam hal ini Dinas Daerah Kota Tasikmalaya dan data sekunder yaitu data yang diperoleh dari penelitian kepustakaan. Analisis data menggunakan analisis regresi sederhana.

Berdasarkan hasil penelitian dapat disimpulkan bahwa (1) Penerapan Anggaran Berbasis Kinerja telah sepenuhnya dilaksanakan oleh Dinas Daerah Kota Tasikmalaya dengan sangat baik, (2) Akuntabilitas Kinerja Instansi Pemerintah telah sepenuhnya dilaksanakan oleh Dinas Daerah Kota Tasikmalaya dengan sangat baik, dan (3) Penerapan Anggaran Berbasis Kinerja berpengaruh signifikan terhadap Akuntabilitas Kinerja Instansi Pemerintah dengan pengaruh sebesar 96,62%, sedangkan sisanya sebesar 3,38%, dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini. Kata Kunci: Anggaran Berbasis Kinerja, Akuntabilitas Kinerja Instansi Pemerintah

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Di akhir abad ke-20 bangsa Indonesia dihadapkan pada berbagai krisis kawasan yang tidak lepas dari kegagalan pelaksanaan akuntansi sektor publik di Indonesia dalam mewujudkan good governance. Hal ini tercermin dari kinerja organisasi-organisasi sektor publik yang sering digambarkan tidak produktif, tidak efisien, rendah kualitas, miskin inovasi dan kreativitas ditingkat pemerintah pusat maupun pemerintah daerah. Kata goovernance dalam bahasa Inggris sering diartikan dengan tata kelola atau pengelolaan dengan kata dasar to govern yang bermakna memerintah. “Memerintah” diartikan sebagai menguasai atau mengurus negara atau mengurus daerah sebagai bagian dari negara.

Dalam good goovernance, akuntabilitas publik merupakan elemen terpenting dan merupakan tantangan utama yang dihadapi pemerintah dan pegawai negeri. Akuntabilitas berada dalam ilmu sosial yang menyangkut berbagai cabang ilmu sosial lainnya, seperti ekonomi, administrasi, politik, perilaku, dan budaya. Selain itu, akuntabilitas juga sangat terkait dengan sikap dan semangat pertanggungjawaban seseorang. Akuntabilitas secara filosofi timbul karena adanya kekuasaan yang berupa amanah yang diberikan kepada seseorang atau pihak tertentu untuk menjalankan tugasnya dalam rangka mencapai suatu tujuan tertentu dengan menggunakan sarana pendukung yang ada.

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah mengharuskan pemerintah memulai akuntabilitas dengan memperhatikan beberapa hal, antara lain: anggaran, pengendalian akuntansi, dan sistem pelaporan. Pengelolaan pemerintah daerah yang berakuntabilitas, tidak bisa lepas dari anggaran pemerintah daerah. Lingkup anggaran menjadi relevan dan penting di lingkungan pemerintah daerah. Hal ini terkait dengan dampak anggaran berbasis kinerja terhadap akuntabilitas pemerintah, sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada masyarakat. Anggaran merupakan permasalahan yang paling kompleks dan selalu menjadi problematika tersendiri bagi pemerintah walaupun tiap tahunnya pemerintah melakukan reformasi akan anggaran itu sendiri. Hampir sebagian berhasil dilaksanakan dengan baik dan sebagian lagi hasilnya

tidak sesuai dengan apa yang diharapkan. Secara konseptual, hampir semua lini di sektor keuangan publik mengalami perbaikan baik itu secara sebagian maupun secara keseluruhan.

Menurut Himpunan Peraturan Daerah Kota Tasikmalaya yang ditetapkan berdasarkan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah Kota Tasikmalaya yang dimaksud dengan Pemerintah Daerah adalah Bupati dan Perangkat Daerah Kota Tasikmalaya sebagai unsur penyelenggara Pemerintah Daerah. Adapun yang dimaksud dengan Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana yang tertuang dalam Undang-undang Dasar Negara Republik Indonesia Tahun 1945.

Anggaran berbasis kinerja menuntut adanya output yang optimal atau pengeluaran yang dialokasikan sehingga setiap pengeluaran harus berorientasi atau bersifat ekonomis, efisien dan efektif didalam pelaksanaannya dan mencapainya suatu hasil outcome. Kemudian melalui penerapan anggaran berbasis kinerja tersebut, Instansi dituntut untuk membuat standar kinerja pada setiap anggaran kegiatan sehingga jelas tindakan apa yang akan dilakukan, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh (fokus pada hasil).

Anggaran pada instansi pemerintah selain berfungsi sebagai alat perencanaan dan alat pengendalian juga berfungsi sebagai instrumen akuntabilitas publik atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik sebagai alat akuntabilitas publik. Penggunaan anggaran harus dapat dipertanggungjawabkan dengan menggunakan hasil dari dipergunakannya dana publik tersebut. Sehingga pada akhirnya dapat diperoleh gambaran mengenai kinerja instansi yang bersangkutan dalam penggunaan dana publik dan bisa dipertanggungjawabkan melalui media pelaporan yang dilaksankan dalam waktu satu tahun anggaran.

PP 105 Tahun 2000 dan PP 108 Tahun 2000 telah menyatakan mengenai penyusunan APBD berdasarkan kinerja dan pertanggungjawaban APBD untuk penilaian kinerja berdasarkan tolok ukur renstra. Demikian pula Inpres Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah, yang mencerminkan adanya kemauan

politik pemerintah untuk segera memperbaiki infra sruktur sehingga dapat diciptakan pemerintah yang baik.

Pada saat sekarang ini, isu tentang perlunya akuntabilitas semakin mencuat dengan tingginya tuntutan publik untuk menciptakan suatu kepemerintahan yang baik good governance. Pemerintahan yang baik tercermin dari adanya transparansi dalam penyelenggaraan pemerintahan, pemerintahan yang partisipatif bagi masyarakatnya, dan akuntabilitas. Salah satu wujud akuntabilitas dan transparansi dalam pengelolaan pembangunan dan keuangan daerah adalah di wajibkannya Kepala Daerah untuk mempertanggungjawabkan pelaksanaan pembangunan dan pemerintahan di daerahnya pada setiap akhir tahun anggaran.

Tujuan peraturan perundangan tentang akuntabilitas kinerja adalah untuk memperbaiki sense of accountability di jajaran pemerintah pusat dan pemerintah daerah. Akuntabilitas kinerja merupakan perwujudan kewajiban suatu instansi untuk mempertanggungjawabkan keberhasilan maupun kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran periodik. Ruang lingkup pertanggungjawaban meliputi segala sesuatu yang berkaitan dengan tanggung jawab atas pemebrian mandat atau amanah kepada seorang pejabat publik berikut berbagai sumber daya yang digunakan untuk mencapai misinya.

Searah dengan uraian di atas, penelitian yang penulis lakukan pada dasarnya merujuk pada penelitian-penelitian terdahulu dari:

1. Risky Rizkiana Sumarli (2012) mengenai Pengaruh Implementasi Anggaran Berbasis Kinerja Terhadap Kinerja Organisasi Perangkat Daerah (Sensus pada Dinas-dinas Pemerintah Kabupaten Tasikmalaya), hasil penelitiannya menunjukkan bahwa terdapat pengaruh signifikan antara implementasi anggaran berbasis kinerja terhadap kinerja oraganisasi daerah.

2. Eldiani Chairunisa (2014), mengenai Pengaruh Sitem Pengukuran Kinerja Dan Implementasi Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Survei pada Dinas Daerah Kota Tasikmalaya), hasil penelitian menujukkan bahwa sistem pengukuran kinerja dan implementasi anggaran berbasis kinerja berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah. 3. Margaretha Hendriani Y (2011), mengenai Evaluasi Penerapan Sistem Akuntabilitas

Dinas Pendidikan Dasar Kabupaten Bantul, hasil penelitian menunjukkan bahwa penerapan sistem akuntabilitas kinerja instansi pemerintah sudah tepat diterapkan dalam laporan akuntabilitas kinerja instansi pemerintah.

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka penulis dapat mengidentifikasi maslah sebagai berikut:

1. Bagaimana Penerapan Anggaran Berbasis Kinerja pada Pemerintah Kota Tasikmalaya.

2. Bagaimana Akuntabilitas Kinerja Instansi Pemerintah pada Pemerintah Kota Tasikmalaya.

3. Bagaimana Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Pemerintah Kota Tasikmalaya.

1.3 Tujuan Penelitian

Seperti apa yang telah dipaparkan sebelumnya, maka penelitian ini memiliki tujuan sebgai berikut:

1. Untuk mengetahui Penerapan Anggaran Berbasis Kinerja pada Pemerintah Kota Tasikmalaya.

2. Untuk mengetahui Akuntabilitas Kinerja Instansi Pemerintah pada Pemerintah Kota Tasikmalaya.

3. Untuk mengetahui Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Pemerintah Kota Tasikmalaya. 1.4 Kegunaan Hasil Penelitian

a. Bagi Penulis

Hasil penelitian ini dapat dijadikan sarana untuk menambah pengetahuan dengan menerapkan disiplin ilmu yang diperoleh dibangku perkuliahan. Sedangkan dalam aplikasinya diharapkan dapat menambah pengetahuan mengenai pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah Kota Tasikmalaya.

b. Bagi Pemerintah Kota Tasikmalaya

Hasil penelitian ini juga diharapkan menjadi masukan yang berguna dan pertimbangan yang bermanfaat bagi pihak Instansi terkait untuk lebih mengetahui

bagaimana pelaksanaan anggaran berbasis kinerja dalam meningkatkan akuntabilitas para pegawai/pejabat yang ada di lingkungan instansi pemerintahan.

c. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat berguna sebagai bahan referensi bagi pihak yang berkepentingan khususnya untuk mengkaji topik yang berkaitan dengan masalah yang diteliti.

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Tinjauan Pustaka

2.1.1 Anggaran Berbasis Kinerja

2.1.1.1 Pengertian Anggaran Berbasis Kinerja

Anggaran berbasis kinerja (Perfomance based budgeting) pada dasarnya adalah sebuah sistem penganggaran yang berorientasi pada output.

Menurut Abdul Halim (2007:177) mengartikan Anggaran Berbasis Kinerja adalah: “Anggaran berbasis kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam pencapain hasil dari keluaran tersebut. Keluaran dan hasil tersebut dituangkan dalam target kinerja pada setiap unit kinerja”.

Berdasarkan teori diatas, Anggaran Berbasis Kinerja adalah instrumen kebijakan yang berisi satu atau lebih kegiatan yang akan dilaksanakan oleh instansi pemerintah untuk mencapai sasaran dan tujuan serta memperoleh alokasi anggaran atau kegiatan masyarakat yang dikoordinasikan oleh instansi pemerintah sehingga setiap rupiah anggaran yang dikeluarkan dalam Renja-SKPD disetiap unit-unit kinerjanya didalam suatu instansi pemerintah dapat dipertanggungjawabkan kemanfaatan anggarannya kepada DPR dan Masyarakat luas.

2.1.2 Akuntabilitas Kinerja Instansi Pemerintah

2.1.2.1 Pengertian Akuntabilitas Kinerja Instansi Pemerintah

Kata akuntabilitas berasal dari bahasa Inggris accountability yang berarti keadaan yang dapat dipertanggungjawabkan. Itulah sebabnya, akuntabilitas menggambarkan suatu keadaan atau kondisi yang dapat dipertanggungjawabkan.

Dalam pengertian yang sempit akuntabilitas dapat dipahami sebagai bentuk pertanggungjawaban yang mengacu kepada siapa organisasi dan untuk apa organisasi

bertanggung jawab. Menurut Hidayat (2007:23), akuntabilitas adalah elemen kunci good governance. Konsep good governance menurut World Bank yang dikutip oleh Rasul et al. (2003:16) adalah tata cara kekuasaan negara digunakan untuk mengelola ekonomi dan sumber daya masyarakat untuk pembangunan dan kesejahteraan. Konsep good governance menurut UNDP yang dikutip oleh Rasul et al. (2003:16) adalah pelaksanaan sistem politik, ekonomi, dan kewenangan administratif untuk mengelola masalah bangsa pada semua tingkatan.

Menurut Hidayat (2007:23), akuntabilitas tidak hanya diperlukan untuk membangun institusi pemerintah, tetapi juga sektor swasta dan organisasi kemasyarakatan. Semua institusi ini harus dapat diukur akuntabilitasnya oleh stakeholder organisasi tersebut. Secara umum, akuntabilitas sebuah institusi tidak akan terjadi tanpa ditunjang transparansi dan kejelasan aturan hukum. Dari berbagai definisi dan penjelasan mengenai akuntabilitas yang telah disebutkan di atas, dapat disimpulkan bahwa akuntabilitas merupakan perwujudan kewajiban seseorang atau unit organisasi untuk mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan melalui media pertanggungjawaban berupa laporan akuntabilitas kinerja secara periodik.

2.2 Kerangka Pemikiran

Gambar 2.2 Kerangka Pemikiran 2.3 Hipotesis

Berdasarkan permasalahan yang telah diuraikan sebelumnya maka dalam penelitian ini penulis mengemukakan hipotesis sebagai berikut: “Penerapan Anggaran Berbasis Kinerja berpengaruh signifikan terhadap Akuntabilitas Kinerja Instansi Pemerintah”.

Penerapan Anggaran Berbasis Kinerja Akuntabilitas Kinerja Instansi Pemerintah

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penulis melakukan penelitian pada dinas daerah yang berada di Kota Tasikmalaya. Objek penelitian yang ditetapkan penulis sesuai dengan permasalahan yang akan diteliti adalah Penerapan Anggaran Berbasis Kinerja sebagai variabel independen (X) dan Akuntabilitas Kinerja Instansi Pemerintah sebagai variabel dependen (Y). 3.2 Metode Penelitian

3..2.1 Metode Penelitian yang Digunakan

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan sensus. Metode deskriptif analisis adalah suatu metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya tanpa melakukan analisis dan memuat kesimpulan yang berlaku umum (Sugiyono, 2012).

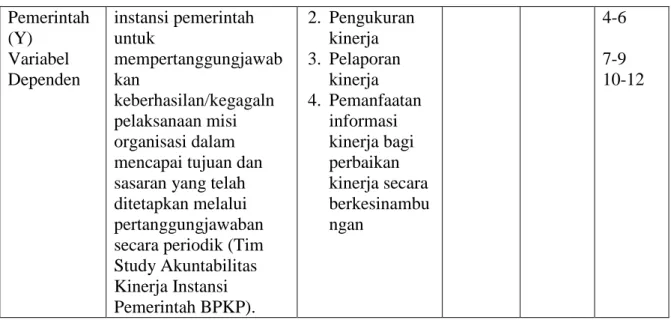

3.2.2 Operasionalisasi Variabel Penelitian Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Definisi Variabel Indikator Ukuran Skala Item

Anggaran Berbasis Kinerja (X) Variabel Independen Anggaran berbasis kinerja adalah sistem yang berorientasi pada output organisasi dan berkaitan sangat erat dengan visi, misi dan rencana strategis organisasi (Indra Bastian, 2006:171). 1. Transparansi dan Akuntabilitas Anggaran 2. Disiplin Anggaran 3. Keadilan Anggaran 4. Efisiensi dan Efektifitas Anggaran 5. Disusun dengan Pendekatan Kinerja Skor Interval 1-3 4-6 7-9 10-12 13-15 Akuntabilita s Kinerja Instansi Akuntabilitas Kinerja Instansi Pemerintah adalah perwujudan kewajiban suatu 1. Penetapan perencanaan stratejik Skor Interval 1-3

Pemerintah (Y) Variabel Dependen instansi pemerintah untuk mempertanggungjawab kan keberhasilan/kegagaln pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan melalui pertanggungjawaban secara periodik (Tim Study Akuntabilitas Kinerja Instansi Pemerintah BPKP). 2. Pengukuran kinerja 3. Pelaporan kinerja 4. Pemanfaatan informasi kinerja bagi perbaikan kinerja secara berkesinambu ngan 4-6 7-9 10-12

3.2.3 Teknik Pengumpulan Data 3.2.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian meliputi dua jenis data:

1. Data Primer, yaitu data yang diperoleh secara langsung dari subjek penelitian. Sumber asli dan dikumpulkan secara khusus guna menjawab pertanyaan penelitian yang bersangkutan (Sugiama, 2008:20).

2. Data Sekunder, yaitu data yang diperoleh dari pihak ketiga (selain Dinas di wilayah pemerintah Kota Tasikmalaya), dengan kata lain data sekunder adalah interprestasi dari data primer yang sumbernya antara lain buku teks, jurnal, buku pegangan, majalah, artikel surat kabar serta sumber-sumber lain yang relevan dengan penelitian ini. Data sekunder umumnya diperlukan sebagai bahan rujukan (Sugiama, 2008:21). 3.2.3.2 Populasi Sasaran

Dalam penelitian ini, yang menjadi populasi sasaran yang penulis teliti adalah subjek yang berhubungan dengan penerapan anggaran berbasis kinerja dan akuntabilitas kinerja instansi pemerintah, yaitu Dinas Daerah Pemerintah Kota Tasikmalaya yang meliputi:

Tabel 3.2 Populasi Sasaran

No. Nama Dinas Alamat

1. Dinas Pendidikan Jl. Ir. H. Juanda (Komplek Perkantoran) 2. Dinas Kesehatan Jl. Ir. H. Juanda (Komplek Perkantoran) 3. Dinas Bina Marga, Pengairan,

Pertambangan dan Energi

4. Dinas Cipta Karya, Tata Ruang dan Kebersihan

Jl. Noenoeng Tinasaputra No. 5 5. Dinas Koperasi, Usaha Mikro, Kecil dan

Menengah, Perindustrian dan Perdagangan

Jl. Ir. H. Juanda (Komplek Perkantoran) 6. Dinas Perhubungan, Komunikasi, dan

Informatika

Jl. Ir. H. Juanda No. 193

7. Dinas Kependudukan dan Pencatatan Sipil Jl. Ir. H. Juanda (Komplek Perkantoran) 8. Dinas Sosial, Tenaga Kerja dan

Transmigrasi

Jl. Siliwangi No. 73 9. Dinas Pendapatan Daerah Jl. Siliwangi Blk No. 31

10. Dinas Pertanian, Perikanan dan Kehutanan Jl. Noenoeng Tisnasaputra No. 5 11. Dinas Kebudayaan, Pariwisata, Pemuda

dan Olahraga

Jl. Letnan Harun No. 1 Sumber: Peraturan Pemerintah Kota Tasikmalaya, 2013

3.2.3.3 Prosedur Pengumpulan Data

Prosedur pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian lapangan (File Research)

2. Studi Kepustakaan (Library and Internet Study) 3.3 Model Penelitian

ρYX

ρɛY

Keterangan:

𝑋 = Anggaran Berbasis Kinerja

𝑌 = Akuntabilitas Kinerja Instansi Pemerintah 𝜀 = Pengaruh faktor lain yang tidak diteliti ρYX = Koefisien jalur variabel X terhadap Y 3.4 Teknik Analisis Data

3.4.1 Teknik Pengolahan Data

Pemberian skala pengukuran untuk setiap jawaban responden adalah menggunakan skala interval, yaitu skala pengukuran yang sudah dapat digunakan untuk menyatakan peringkat antar tingkatan dan jarak atau interval antar tingkatan yang sudah

𝑋

ε 𝑌

jelas. Untuk pertanyaan yang mengukur skor positif dan skor negatif, Jawaban tersebut diukur dengan angka sebagai berikut:

Tabel 3.3

Skor untuk Setiap Pertanyaan

Jawaban untuk item positif Jawaban untuk item negatif

5 1 4 2 3 3 2 4 1 5 Sumber: Sugiyono, 2012:94 3.4.2 Uji Kualitas Data 3.4.2.1 Pengujian Validitas

Uji validitas dilakukan dengan cara menghitung korelasi dari masing-masing pernyatan dengan skot total. Rumus yang digunakan adalah produk moment (Product moment) sebagai berikut:

𝑟

𝑋𝑌=

𝑛 Σ𝑋𝑌−(Σ𝑋)(Σ𝑌)√(𝑛Σ𝑋2−(Σ𝑋)2)(𝑛Σ𝑌2−(Σ𝑌)2)

Keterangan:

𝑟 = Koefisien Korelasi

𝑋 = Jumlah skor tiap item variabel X 𝑌 = Jumlah skor seluruh item variabel Y 𝑛 = Jumlah responden

Jika dari hasil analisis tersebut diperoleh rhitung > rtabel maka data tersebut adalah

signifikan (valid) berarti layuak digunakan dalam pengujian hipotesis. 3.4.2.2 Pengujian Reliabilitas

Teknik yang digunakan untuk mengukur reliabilitas adalah teknik Cronbach’s Alpha. Pengujian reliabilitas dengan teknik Cronbach’s Alpha ini dilakukan untuk jenis data interval (Sugiama, 2008:199). Cronbach Alpha dihitung dengan rumus sebagai berikut:

𝛼 = [

𝑘 𝑘−1] [1 −

Σ𝛼2 𝑏 𝛼2 𝑡]

Keterangan:

𝛼 = Koefisien reliabilitas alpha

𝑘 = Banyak butir pertanyaan dan butir soal Σ𝛼2

𝑏 = Jumlah variasi butir

𝛼2

𝑡 = Variasi total

Koefisien reliabilitas skala haruslah diusahan setinggi mungkin, yang besarnya mendekati satu. Adapun kaidah keputusan menggunakan nilai kritis Cronbach Alpha yaitu jika nila koefisien ≥ 0,70 maka instrument tersebut dinyatakan reliable dan dapat digunakan untuk penelitian (Hair et.al, 1998).

3.4.3 Analisis Data

Dalam penelitian ini digunakan teknik statistik parametrik dengan menggunakan analisis regresi dan korelasi. Analisis data yang digunakan dalam penelitian ini adalah melalui statistik korelasi yang menunjukan seberapa besar tingkat hubungan suatu variabel dengan variabel yang lainnya.

1. Analisis Regresi Linier Sederhana

Analisis regresi dalam penelitian ini, menggunakan analisis regresi sederhana. Dengan persamaan koefisien regresi sebagai berikut:

(Sugiyono, 2012:188)

Keterangan:

Y = Akuntabilitas Kinerja Instansi Pemerintah a = Konstanta atau bila harga X = 0

b = Koefisien Regresi

X = Angaran Berbasis Kinerja

Untuk mendapatkan a dan b digunakan rumus sebagai berikut:

2 2 2 X X n XY X X Y a

2 2 X X n XY X XY n b Y = a + b XKeterangan :

Y = Akuntabilitas Kinerja Instansi Pemerintah X = Anggaran Berbasis Kinerja

n = jumlah data sampel a = konstanta

b = koefisien X

2. Analisis Koefisien Korelasi

Analisis ini digunakan untuk mengetahui kuat atau lemahnya hubungan antara anggaran berbasis kinerja dengan akuntabilitas kinerja instansi pemerintah.

𝑟

𝑋𝑌=

𝑛 Σ𝑋𝑌−(Σ𝑋)(Σ𝑌)√(𝑛Σ𝑋2−(Σ𝑋)2)(𝑛Σ𝑌2−(Σ𝑌)2) (Sugiyono,2012:183)

Keterangan:

r = Koefisien korelasi n = Ukuran sampel

X = Anggaran berbasis kinerja

Y = Akuntabilitas kinerja instansi pemerintah

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang diperoleh dari hasil tersebut, maka dapat berpedoman pada ketentuan yang tercantum pada table sebagai berikut:

Tabel 3.4

Pedoman Untuk Memberikan Interprestasi Terhadap Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000 Sangat Rendah Rendah Sedang Kuat Sangat Kuat Sumber: (Sugiyono, 2012:184)

3. Analisis Koefisien Determinasi

Analisis koefisien determinasi merupakan pengkuadratan dari nilai korelasi (r2).

Analisis ini digunakan untuk mengetahui besarnya pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah. Mengemukakan rumus koefisien determinasi sebagai berikut:

Keterangan: Kd = r2 x 100%

Kd = Koefisien determinasi

r2 = Koefisien Korelasi dikuadratkan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Deskripsi hasil penelitian ini akan menunjukkan bagaimana keberadaan Dinas-dinas pada Daerah Kota Tasikmalaya, mengenai Penerapan Anggaran Berbasis Kinerja dan Akuntabilitas Kinerja Instansi Pemerintah.

Tempat penelitian penulis adalah Dinas-dinas Pemerintah Kota Tasikmalaya, sebanyak 11 dinas. Kuesioner yang digunakan dalam penelitian ini disampaikan langsung kepada responden dengan cara mendatangi langsung ke tempat penilitian. Kemudian pada waktu yang telah disepakati dengan responden, kuesioner diambil kembali oleh peneliti. 4.1.1 Penerapan Anggaran Berbasis Kinerja pada Dinas Derah Kota Tasikmalaya

Berdasarkan jawaban responden secara keseluruhan untuk mengetahui tentang penerapan anggaran berbasis kinerja pada Dinas Daerah Kota Tasikmalaya dapat dilihat pada tabel 4.1.1.12 sebagai berikut:

Tabel 4.1.1.12

“Rekapitulasi tanggapan responden mengenai variabel Penerapan Anggaran Berbasis Kinerja”

No Pertanyaan Skor yang

ditargetkan

Skor yang diperoleh

Kategori 1 Selalu membuat peraturan yang menjamin hak

untuk mendapatkan informasi bagi publik 55 45 Baik 2 Selalu merumuskan visi, misi serta tujuan

strategis secara terencana dalam setiap aktivitas yang dibuat

55 48 Sangat Baik

3 Selalu menentukan suatu inovasi yang terencana untuk beberapa tahun mendatang guna memperbaiki kinerja dan menambah kualitas dari program, aktivitas yang dibuat

55 48 Sangat Baik

4 Pelaksanaan anggaran perkiraannya selalu

terukur secara rasional 55 52 Sangat Baik

5 Pernah melakukan penyalahgunaan anggaran di dalam menetapkan rencana target untuk meningkatkan program kerja

6 Menggunakan anggaran keuangan selalu sesuai

dengan kegiatan yang akan dilakukan 55 49 Sangat Baik 7 Melaksanakan program anggaran yang dimulai

dari perencanaan stratejik dilaksanakan secara efektif dan efisien

55 48 Sangat Baik

8 Seluruh kegiatan yang disusun selalu sesuai dengan visi dan misi organisasi berjalan dengan baik dan lancar

55 48 Sangat Baik

9 Selalu membuat ukuran kinerja/indikator kinerja pada suatu program atau kegiatan yang berdasarkan anggaran berbasis kinerja

55 51 Sangat Baik

10 Dalam merencanakan, memproses,

melaksanakan program selalu memperhatikan tingkat efektivitas, efisiensi, dan ekonomis dalam menentukan target kinerja

55 47 Sangat Baik

11 Selalu mengutamakan upaya pencapaian hasil

kinerja dalam pelaksanaan anggaran 55 48 Sangat Baik

Jumlah 605 535 Sangat Baik

Untuk menyederhanakan interprestasi setiap tanggapan responden penulis mengacu kepada kriteria yang dikemukakan Sudjana (1997:79), dengan langkah-langkah sebagai berikut:

a. Menentukan nilai tertinggi secara kesuluruhan: 11 x 5 x 11 = 605 b. Menentukan nilai terendah secara keseluruhan: 11 x 1 x 11 = 121 c. Menentukan batas interval dengan menggunakan rumus:

Nji = Data terbesar - Data terkecil

Jumlah Kriteria Pertanyaan =

605-121 5 =

484

5 = 96,8 = 97

d. Menentukan klasifikasi penilaian mengenai Penerapan Anggaran Berbasis Kinerja adalah sebagai berikut:

121-217 218-314 315-411 412-508 509-605 Sangat Buruk Buruk Cukup Baik Baik Sangat Baik

Dengan demikian nilai yang diperoleh dari tanggapan responden mengenai Penerapan Anggaran Berbasis Kinerja pada Dinas Daerah Kota Tasikmalaya adalah sebesar 535 hal ini termasuk dalam klasifikasi sangat baik. Dari beberapa kriteria yang ada, ternyata yang memiliki skor yang paling tinggi adalah dengan skor 52, sedangkan yang memiliki skor yang paling kecil adalah dengan skor 45. Dari hasil penelitian diatas

menunjukkan bahwa variabel penerapan anggaran berbasis kinerja termasuk dalam klasifikasi sangat baik.

4.1.2 Akuntabilitas Kinerja Instansi Pemerintah pada Dinas Daerah Kota Tasikmalaya

Berdasarkan jawaban responden secara keseluruhan untuk mengetahui tentang akuntabilitas kinerja instansi pemerintah pada Dinas Daerah Kota Tasikmalaya dapat dilihat pada tabel 4.1.2.8 sebagai berikut:

Tabel 4.1.2.8

“Rekapitulasi tanggapan responden mengenai Akuntabilitas Kinerja Instansi Pemerintah”

No Pertanyaan Skor yang

ditargetkan

Skor yang

diperoleh Kategori

1 Visi dan misi program selalu ditetapkan sesuai

rencana stratejik 55 50 Sangat Baik

2 Penyusunan rencana program kegiatan selalu melibatkan kepemimpinan yang sensitive, respontif, dan dapat dipertanggungjawabkan

55 48 Sangat Baik

3 Dalam proses penyusunan program kegiatan

selalu mengakomodasi aspirasi dari masyarakat 55 47 Sangat Baik 4 Selalu diperlukan sistem informasi yang mampu

menghasilkan informasi yang memadai 55 49 Sangat Baik 5 Pedoman pengukuran tingkat keberhasilan atau

kegagalan suatu kegiatan/program dapat diterima oleh masyarakat

55 41 Baik

6 LAKIP yang digunakan sebagai bahan pertimbangan dalam merencanakan program atau kegiatan selanjutnya selalu diterbitkan sesuai dengan waktu yang ditentukan

55 48 Sangat Baik

7 Informasi yang disajikan sudah digunakan untuk

peningkatan kinerja unit kerja 55 47 Sangat Baik

Jumlah 385 330 Sangat Baik

Untuk menyederhanakan interprestasi setiap tanggapan responden penulis mengacu kepada kriteria yang dikemukakan Sudjana (1997:79), dengan langkah-langkah sebagai berikut:

a. Menentukan nilai tertinggi secara kesuluruhan: 11 x 5 x 7 = 385 b. Menentukan nilai terendah secara keseluruhan: 11 x 1 x 7 = 77 c. Menentukan batas interval dengan menggunakan rumus:

Nji = Data terbesar - Data terkecil

Jumlah Kriteria Pertanyaan =

385−77

5 =

308

d. Menentukan klasifikasi penilaian mengenai Penerapan Anggaran Berbasis Kinerja adalah sebagai berikut:

77-138 139-200 201-262 263-324 325-385 Sangat Buruk Buruk Cukup Baik Baik Sangat Baik

Dengan demikian nilai yang diperoleh dari tanggapan responden mengenai Akuntabilitas Kinerja Instansi Pemerintah pada Dinas Daerah Kota Tasikmalaya adalah sebesar 330 hal ini termasuk dalam klasifikasi sangat baik. Dari beberapa kriteria yang ada, ternyata yang memiliki skor yang paling tinggi adalah dengan skor 50, sedangkan yang memiliki skor yang paling kecil adalah dengan skor 41. Dari hasil penelitian diatas menunjukkan bahwa variabel Akuntabilitas Kinerja Instansi Pemerintah termasuk dalam klasifikasi sangat baik.

4.2 Pembahasan

4.2.1 Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Dinas Daerah Kota Tasikmalaya

Untuk mengetahui adanya Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Dinas Daerah Kota Tasikmalaya, sebelumnya harus mengetahui terlebih dahulu besarnya hubungan antara Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah dan dinyatakan dengan menggunakan analisis koefisien korelasi.

a) Analisis Koefisien Korelasi

Dengan menggunakan program SPSS 17.0 for windows, diperoleh bahwa nilai koefisien korelasi sebesar 0,983 artinya bahwa antara variabel Penerapan Anggaran Berbasis Kinerja dengan Akuntabilitas Kinerja Instansi Pemerintah mempunyai korelasi sebesar 0,983 (hasil dapat dilihat dalam lampiran), besarnya nilai koefisien yang diperoleh sebesar 0,983 ini berarti terdapat hubungan sangat kuat antara variabel tersebut yaitu berada diantara 0,80-1,00. Karena semakin baik Penerapan Anggaran Berbasis Kinerja maka akan semakin baik Akuntabilitas Kinerja Instansi Pemerintah

Untuk mengetahui besarnya pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah dapat dilihat dari nilai koefisien determinasi. Rumus yang digunakan adalah:

Koefisien Determinasi (Kd) = r2 x 100% = (0,983)2 x 100% = 0,966 → 96,62%

Perhitungan koefisien determinasi menghasilkan nilai sebesar Kd = 96,62%. Ini berarti sebesar 96,62% Akuntabilitas Kinerja Instansi Pemerintah dipengaruhi oleh Penerapan Anggaran Berbasis Kinerja dan sisanya 3,38% dipengaruhi faktor-faktor lain yang tidak diteliti dalam penelitian ini yaitu seperti kejelasan sasaran anggaran, sistem penngendalian internal, dan sistem pelaporan keuangan.

Hal tersebut didukung dengan teori Indra Bastian (2006:54) bahwa upaya untuk menciptakan pengelolaan anggaran berbasis kinerja diharapkan akan mampu memenuhi berbagai tuntutan dan kebutuhan masyarakat, yaitu terbentuknya semangat desentralisasi, demokratisasi, transparansi, dan akuntabilitas dalam proses penyelenggaraan pemerintah pada umumnya dan proses pengelolaan keuangan daerah pada khususnya.

Hasil penelitian ini pun sesuai dengan penelitian terdahulu yang dilakukan oleh Pratiwi Wulansari (2014), pemahaman tentang pengendalian internal semakin berkembang sejalan dengan perkembangan ekonomi dan bisnis yang dipicu oleh pengembangan ilmu pengetahuan dan teknologi di berbagai aspek yang berdampak semakin tingginya risiko yang dihadapi oleh organisasi, bentuk pengendalian keuangan tersebut berhubungan dapat di aplikasikan dalam pelaporan keuangan, maka secara langsung sistem pelaporan turut memberikan pengaruh terhadap akuntabilitas kinerja.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Bedasarkan hasil pembahasan mengenai pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah pada Dinas Daerah Kota Tasikmalaya maka dapat disimpulkan sebagai berikut:

1. Penerapan anggaran berbasis kinerja yang telah dicapai pada Dinas Daerah Kota Tasikmalaya dengan menggunakan indikator diantaranya transparansi dan

akuntabilitas, disiplin anggaran, keadilan anggaran, efisiensi dan efektifitas anggaran, disusun dengan pendekatan kinerja menunjukan kondisi yang sangat baik. Meskipun demikian, masih terdapat beberapa Dinas Daerah Kota Tasikmalaya yang masih kurang memperhatikan transparansi dan akuntabilitas, seperti membuat peraturan yang menjamin hak untuk mendapatkan informasi bagi publik.

2. Akuntabilitas kinerja instansi pemerintah yang telah dicapai pada Dinas Daerah Kota Tasikmalaya dengan menggunakan indikator penetapan perencanaan stratejik, pengukuran kinerja, pelaporan kinerja, dan pemanfaatan informasi kinerja bagi perbaikan kinerja secara berkesinambungan menunjukan kondisi yang sangat baik.

3. Berdasarkan hasil penelitian bahwa penerapan anggaran berbasis kinerja berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah. 5.2 Saran

Berdasarkan hasil pembahasan dan simpulan yang telah dikemukakan diatas, penulis mencoba memberikan saran-saran yang diharapkan dapat memberikan manfaat bagi kemajuan Dinas yang berada di Kota Tasikmalaya maupun pada peneliti selanjutnya, adapun saran tersebut adalah sebagai berikut:

1. Bagi Dinas Daerah Kota Tasikmalaya

Ada sebagian Dinas Daerah Kota Tasikmalaya yang belum menerapkan secara maksimal dalam pelaksanaan akuntabilitas kinerja instansi pemerintah. Hal tersebut dapat dilihat dari responden yang memberikan respon sedikit terhadap pertanyaan “Pedoman pengukuran tingkat keberhasilan atau kegagalan suatu kegiatan/program dapat diterima oleh masyarakat”. Hal tersebut memperjelas ada sebagian Dinas yang kurang memperhatikan atau kurang maksimal dalam melaksanakan salah satu indikator akuntabilitas kinerja instansi pemerintah yaitu pengukuran kinerja, dan untuk Dinas Daerah Kota Tasikmalaya yang sudah menjalankan anggaran berbasis kinerja dan akuntabilitas kinerja instansi pemerintah dengan baik diharapkan dapat mempertahankan serta meningkatkan pelaksanaannya dengan maksimal.

2. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya yang tertarik untuk meneliti permasalahan sejenis, maka sebaiknya menambah variabel penelitian yang mempunyai pengaruh terhadap

akuntabilitas kinerja instansi pemerintah, seperti kejelasan sasaran anggaran, sistem penngendalian internal, dan sistem pelaporan keuangan, sehingga hasil penelitian tersebut dapat dibandingkan dengan hasil penelitian penulis.

DAFTAR PUSTAKA

Avionita, Venni. 2013. Pengaruh Anggaran Berbasis Kinerja Terhadap Kinerja Program Peningkatan Disiplin Aparatur Instansi Pemerintah Daerah. Bandung: Skripsi Akuntansi Universitas Widyatama.

Bahri, Syambudi Prasetia. 2012. Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Publik Instansi Pemerintah (Studi pada Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota Cirebon). Cirebon: Skripsi Akuntansi Universitas Pasundan.

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga. Departemen Keuangan Republik Indonesia, Badan Pendidikan dan Pelatihan Keuangan

(BPPK), 2008 Kajian Terhadap Penerapan Penganggaran Berbasis Kinerja di Indonesia.

Chairunisa, Eldiani. 2014. Pengaruh Sitem Pengukuran Kinerja dan Implementasi Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Survei pada Dinas Daerah Kota Tasikmalaya). Tasikmalaya: Skripsi Akuntansi Universitas Siliwangi.

Espinoza, 2014. Pengaruh Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Kota Medan. Medan: Skripsi Akuntansi Universitas Sumatera Utara. Halim, Abdul. 2007. Pengelolaan Keuangan Daerah. Yogyakarta: UPP STIM YKPN. Halim, Abdul. 2002. Akuntansi dan Pengendalian Keuangan Daerah. Yogyakarta: UPP

AMP YKPN.

Hidayat, L. Misbah. 2007. Reformasi Administrasi: Kajian Komparatif Pemerintahan Tiga Presiden Bacharudin Jusuf Habibie, Abdurrahman Wahid, Megawati Soekarnoputri. Jakarta: Gramedia.

Jakaria, Yaya. 2015. Mengolah Data Penelitian Kuantitatif Dengan SPSS. Bandung: Alfabeta.

Kementrian Keuangan Republik Indonesia, Badan Pendidikan dan Pelatihan Keuangan (BPPK), 2013 tentang Analisis Implementasi Anggaran Berbasis Kinerja.

LAN RI dan BPKP Tahun 2003 tentang Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah.

LAN RI dan BPKP Tahun 2000 tentang Akuntabilitas dan Good Goovernance.

Lubis, Hijrani Putri. 2009. Analisis Pemberlakuan Anggaran Berbasis Kinerja Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Deli Serdang. Medan: Skripsi Akuntansi Universitas Sumatera Utara.

Mardiasmo, 2005. Akuntansi Sektor Publik. Yogyakarta: Andi. Mardiasmo, 2009. Akuntansi Sektor Publik. Yogyakarta: Andi.

Margaretha Hendriani Y, 2011. Evaluasi Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah Pada Laporan Akuntabilitas Kinerja Instansi Pemerintah

Dinas Pendidikan Dasar Kabupaten Bantul. Yogyakarta: Skripsi Akuntansi Universitas Atma Jaya Yogyakarta.

Nurtiani, Dian. 2010. Pengaruh Anggaran Berbasis Kinerja Terhadap Peningkatan Kinerja Aparatur Pemerintah Daerah (Studi Kasus pada Dinas Penyehatan Lingkungan dan Kebersihan Kota Cimahi). Cimahi: Skripsi Akuntansi Universitas Widyatama.

Permata, Rinda. 2015. Pengaruh Penerapan Anggaran Berbasis Kinerja, Sistem Informasi Pengelolaan Keuangan Daerah dan Kualitas Sumber Daya Manusia Terhadap Kinerja SKPD Provinsi Riau. Riau: Jurnal Akuntansi Universitas Riau. Pusat Pendidikan dan Pelatihan Pengawasan, Badan Pengawasan Keuangan dan

Pembangunan (BPKP), 2011. Akuntabilitas Instansi Pemerintah. Jakarta: Badan Pengawasan Keuangan dan Pembangunan.

Pusat Pendidikan dan Pelatihan Pengawasan, Badan Pengawasan Keuangan dan Pembangunan (BPKP), 2007. Modul Akuntabilitas Instansi Pemerintah (Revisi). Jakarta: Badan Pengawasan Keuangan dan Pembangunan.

Rasul, Sjahruddin. 2003. Pengintegrasian Sistem Akuntabilitas Kinerja dan Anggaran Dalam Perspektif UU No. 17/2003 Tentang Keuangan Negara. Jakarta: Perum Percetakan Negara Indonesia.

Salawati, Riskawati. 2013. Pengaruh Anggaran Berbasis Kinerja Terhadap Efektivitas Pengendalian Pada Dinas Pertanian Dan Ketahanan Pangan Provinsi Gorontalo. Gorontalo: Universitas Negeri Gorontalo.

Sudjana, 1997. Statistika Untuk Ekonomi dan Niaga. Bandung: Tarsito.

Sugiama, Gima, 2008. Metode Penelitian Bisnis dan Manajemen. Bandung: Guardaya Intimarta.

Sugiyono, 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Sugiyono, 2012. Metodologi Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Sumarli, Risky Rizkiana. 2012. Pengaruh Implementasi Anggaran Berbasis Kinerja terhadap Kinerja Organisasi Perangkat Daerah (Sensus pada Dinas-dinas Pemerintahan Kabupaten Tasikmalaya). Tasikmalaya: Skripsi Akuntansi Universitas Siliwangi.

Ulum, Ihyaul. 2004. Akuntansi Sektor Publik: Sebuah Pengantar. Malang: UMM. Wakhyudi. 2007. Akuntabilitas Instansi Pemerintah (Revisi). Jakarta: Pusat Pendidikan

dan Pengawasan BPKP.

Wulansari, Pratiwi. 2014. Sistem Pengendalian Internal Pemerintah dan Sistem Pelaporan Keuangan Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Survey pada Dinas Pemerintah Daerah Kota Bandung). Bandung: Skripsi Akuntansi Universitas Widyatama.

DAFTAR PERATURAN PERUNDANG-UNDANGAN Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

TAP MPR No. XI/MPR/1998 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme.

Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah.

Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara Pertanggungjawaban Kepala Daerah.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Instruksi Presiden Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah.

Peraturan Daerah Kota Tasikmalaya Nomor 6 Tahun 2013 tentang Pembentukan Organisasi Perangkat Daerah.

Keputusan Walikota Tasikmalaya Tahun 2013 tentang Pengankatan Dalam Jabatan Struktural di Lingkungan Pemerintah Kota Tasikmalaya.