Page 1 of 20

Samuel Equity Research

BUY

7 March 2016

Catching the Momentum

Japfa Comfeed Indonesia (JPFA) adalah perusahaan unggas terbesar kedua, baik dari segi diversifikasi bisnis dan kapitalisasi pasar. Memiliki usaha peternakan unggas yang terintegrasi secara vertikal, aktivitas bisnisnya terbagi atas produksi Pakan Ternak (45%), Commercial Farming dan Broilers (30%), DOC Breeding (9%), Aquaculture (7%),

Beef dan Cattle (5%), dan Trading (4%) terhadap total pendapatan pada FY15. Meskipun

masalah oversupply sempat menghambat kinerja perusahaan, pelaksanaan program afkir dini (culling program) 4 juta Parent Stocks menjelang akhir tahun lalu berhasil mendongkrak marjin laba kotor JPFA (FY15: 16.0% vs FY14: 14.0%). Selain itu, kami menilai JPFA juga berhasil menekan biaya operasional dan beban bunga, sehingga marjin laba bersih turut terdongkrak (FY15:1.9% vs FY14: 1.3%). Seiring dengan penguatan nilai tukar Rupiah, kami melihat beban hutang perusahaan dapat terus menurun, sehingga marjin laba bersih dapat tumbuh sebesar 70 bps pada ‘16E. Secara keseluruhan, kami menyukai saham JPFA karena valuasinya yang relatif masih murah. Dengan menggunakan 12M DCF, TP mencapai Rp1,000 per lembar saham dengan 16E’PE sebesar 14.1x ( 32.5% discount dari PE sektor) dan PBV 1.6x. Kami memulai inisiasi saham JPFA dengan rekomendasi BUY dan 22.7% potensi kenaikan.

Diuntungkan dari rendahnya bahan baku, lebih stabilnya harga DOC, dan Broilers. Angin segar sedang menghampiri ketiga divisi utama JPFA, yakni pakan ternak, DOC Breeding, dan

Commercial Broilers yang berkontribusi sebesar 84% terhadap keseluruhan pendapatan

perusahaan pada FY15. Menurunnya harga jagung dan bungkil kacang kedelai (soybean meal) dan peluang tetap berlanjutnya tren penurunan harga komoditas tersebut seiring berlanjutnya penumpukan inventory akibat cuaca yang kondusif di Argentina dan Brazil, penguatan nilai tukar Rupiah, dan pengendalian impor jagung di bawah Bulog dapat menekan biaya produksi pakan ternak sehingga menjadi katalis positif bagi divisi tersebut. Dengan ekspektasi lebih murahnya bahan baku pakan ternak, lebih stabilnya harga DOC dan ayam broiler seiring dengan jalannya program afkir dini sisa 2 juta Parent Stocks pada tahun ini, kami melihat peluang marjin laba kotor untuk tumbuh sebesar 50 bps.

Menurunnya belanja modal memberi tambahan dana segar. Pada tahun ini, JPFA tidak berencana melakukan ekspansi yang agresif menyusul telah memadainya sarana infrastruktur yang dimiliki perusahaan setelah melakukan ekspansi pada tahun – tahun sebelumnya. Didorong oleh keyakinan lebih besarnya arus kas menyusul lebih kuatnya tiga divisi utama JPFA pada tahun ini dan berkurangnya kebutuhan untuk meningkatkan kapasitas produksi seiring berkurangnya volume DOC pasca selesainya afkir dini, kami mengestimasikan belanja modal hanya sebesar Rp 601 miliar untuk ‘16E. Kami melihat melambatnya ekspansi tersebut bukan merupakan hal buruk, karena perusahaan akan lebih memiliki dana yang cukup untuk melunasi hutang dan beban bunga. Kami memperkirakan, pengurangan beban bunga mencapai 14%, sehingga D/E ratio dan interest coverage ratio membaik dari 112% dan

2.5x pada FY15, menjadi 95% dan 4.0x pada ‘16E

Kami memulai inisiasi dengan rekomendasi BUY. Membaiknya daya beli masyarakat (mengikuti tren menguatnya Consumer Confidence Index dalam kurun beberapa bulan ini), tingkat konsumsi ayam per kapita yang masih rendah (Indonesia: 8 kg/tahun vs. rata – rata negara ASEAN: 18 kg/tahun) menumbuhkan keyakinan bahwa permintaan terhadap daging ayam masih besar. Terlebih, persaingan pasar yang bersifat oligopoli pada sektor unggas,

equity brand JPFA yang kuat, turut mendukung optimisme kami terhadap prospek saham

perusahaan ke depannya. Secara keseluruhan kami memprediksi penjualan akan bertumbuh sebesar 14.7% pada ‘16E, dan merekomendasikan BUY dengan TP Rp1,000 (potensi kenaikan:22.7%). Adapun resiko – resiko investasi meliputi : (1) Fluktuasi nilai tukar Rupiah, (2) Pemulihan ekonomi yang lebih lambat daripada ekspektasi (3). Volatilitas harga jagung dan bungkil kedelai. (4). Bergantinya peraturan pemerintah (5). Wabah penyakit

Forecast and Valuation (at closing price Rp 820 per share)

Y/E Dec (Rpbn) 14A 15A 16E 17E

Revenue 24,459 25,023 28,691 30,608 EBITDA 1,371 1,831 2,415 2,841 Net profit 316 469 755 1,010 EPS 30 44 71 95 Dividend Yield (%) 2.3 0.0 1.3 2.2 P/E Ratio (x) 27.7 18.6 11.6 8.7 EV/EBITDA Ratio (x) 28.9 21.0 14.2 10.8 P/BV (x) 1.8 1.6 1.3 1.2 Marlene Tanumihardja +62 21 2854 8387 [email protected] Target Price Rp 1,000 Last Price Rp 795 Potential Upside 25.8% JCI Index 4,832 Share isued (bn) 10.66 Market Cap. (Rp tn) 8.48 52-Weeks High/Low 915/296

Avg Daily Vol (m n) 12.48

Free Float 42.4%

Nom inal Value Rp 200

Book value/share ‘16 Rp615

Relative to JCI Chart

Com pany Background

Shareholder Structure

Japfa Pte Ltd 57.5%

Dimensional Fund Advisor LP 1.1%

Others 41.4%

BUY (Initiation)

PT Japfa Comfeed Indonesia Tbk manufactures animal feed, breeds, and processed chickens, w hile operates aquaculture farms. The company trades its products both domestically and internationally

30 50 70 90 110 130 150 170

Mar-15 Jun-15 Sep-15

Ikhtisar Industri

Tingkat konsumsi ayam per kapita yang masih rendah

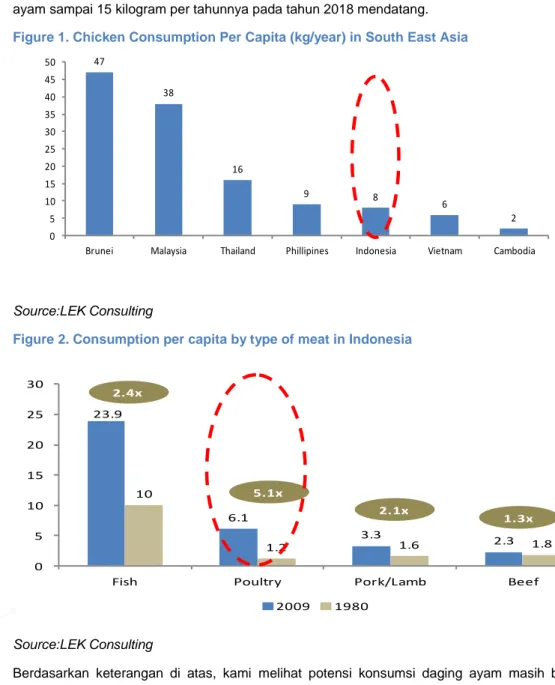

Jika dibandingkan dengan negara – negara lainnya di Asia Tenggara, Indonesia masih menempati tingkat konsumsi ayam per kapita yang relatif lebih rendah. Tingkat konsumsi ayam per kapita di Indonesia hanya mencapai 8 kilogram per tahunnya, lebih rendah jika dibandingkan dengan Malaysia (38 kilogram per tahun) dan Thailand (16 kilogram per tahun), bahkan rata – rata negara ASEAN (18 kilogram per tahun). Rendahnya tingkat konsumsi tersebut menyimpan potensi pertumbuhan yang prospektif, terlebih dengan dorongan pemerintah untuk menaikkan konsumsi ayam sampai 15 kilogram per tahunnya pada tahun 2018 mendatang.

Figure 1. Chicken Consumption Per Capita (kg/year) in South East Asia

Source:LEK Consulting

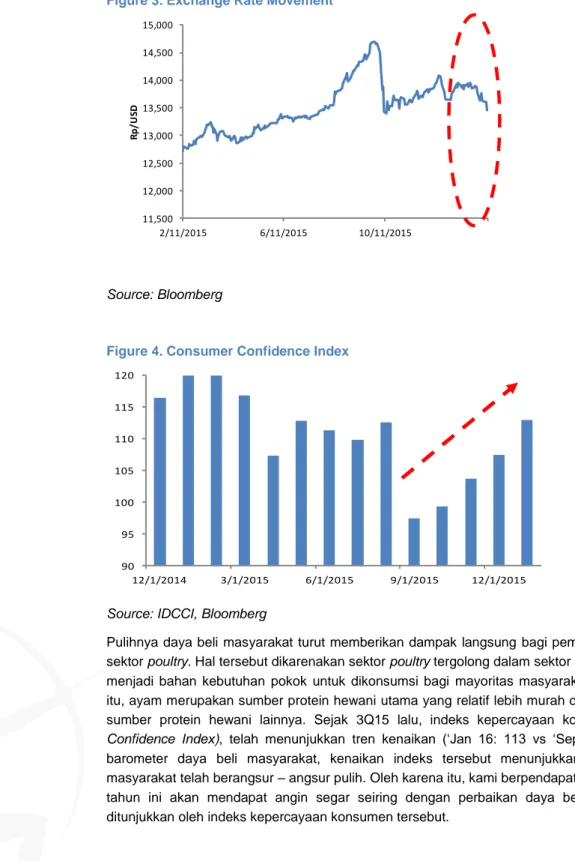

Figure 2. Consumption per capita by type of meat in Indonesia

Source:LEK Consulting

Berdasarkan keterangan di atas, kami melihat potensi konsumsi daging ayam masih besar ke depannya, terlebih dengan peningkatan konsumsi ayam sebanyak 5.1x sepanjang tahun 1980 sampai 2009, lebih besar daripada konsumsi daging ikan, sapi, dan babi. Selain itu, dengan relatif mahalnya harga daging sapi dan adanya pembatasan kuota impor sapi oleh pemerintah yang hanya memperbolehkan impor 600.000 ekor sapi memberi peluang untuk menambah permintaan daging ayam, di mana masyarakat akan mulai beralih untuk mengkonsumsi daging ayam sebagai subsitusi dari daging sapi.

47 38 16 9 8 6 2 0 5 10 15 20 25 30 35 40 45 50

Brunei Malaysia Thailand Phillipines Indonesia Vietnam Cambodia

23.9 6.1 3.3 2.3 10 1.2 1.6 1.8 0 5 10 15 20 25 30

Fish Poultry Pork/Lamb Beef

2009 1980

2.4x

5.1x

2.1x

Ekspektasi Membaiknya Makroekonomi Indonesia

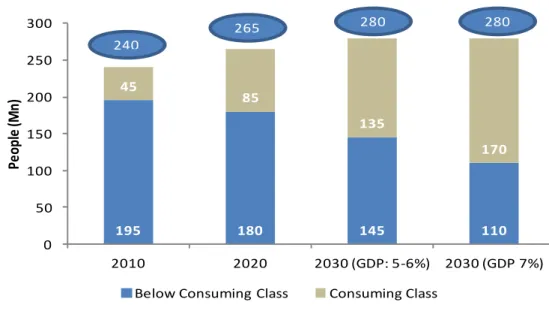

Kami melihat kondisi makroekonomi Indonesia yang lebih baik pada tahun 2016, yang ditandai dengan: (1) mulai pulihnya daya beli masyarakat (Consumer Confidence Index yang lebih baik daripada tahun lalu), (2) menguatnya nilai tukar Rupiah terhadap dolar Amerika Serikat, dan (3) meningkatnya jumlah kelas menengah masyarakat Indonesia.

Figure 3. Exchange Rate Movement

Source: Bloomberg

Figure 4. Consumer Confidence Index

Source: IDCCI, Bloomberg

Pulihnya daya beli masyarakat turut memberikan dampak langsung bagi pemain – pemain dalam sektor poultry. Hal tersebut dikarenakan sektor poultry tergolong dalam sektor consumer yang yang menjadi bahan kebutuhan pokok untuk dikonsumsi bagi mayoritas masyarakat Indonesia. Selain itu, ayam merupakan sumber protein hewani utama yang relatif lebih murah dibandingkan dengan sumber protein hewani lainnya. Sejak 3Q15 lalu, indeks kepercayaan konsumen (Consumer

Confidence Index), telah menunjukkan tren kenaikan (‘Jan 16: 113 vs ‘Sept 15:97.5). Sebagai barometer daya beli masyarakat, kenaikan indeks tersebut menunjukkan bahwa daya beli masyarakat telah berangsur – angsur pulih. Oleh karena itu, kami berpendapat, sektor poultry pada tahun ini akan mendapat angin segar seiring dengan perbaikan daya beli masyarakat yang ditunjukkan oleh indeks kepercayaan konsumen tersebut.

11,500 12,000 12,500 13,000 13,500 14,000 14,500 15,000 2/11/2015 6/11/2015 10/11/2015 R p/ U SD 90 95 100 105 110 115 120 12/1/2014 3/1/2015 6/1/2015 9/1/2015 12/1/2015

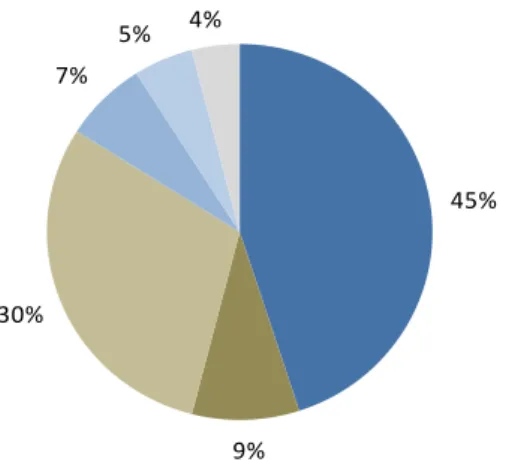

Figure 5. Indonesia’s Growing Consuming Class

Source: Mc Kinsey

Pada tahun 2030, dengan asumsi GDP sekitar 5 – 6%, proporsi masyarakat berpendapatan > 3,600 dolar AS (consuming class) diprediksi akan mencapai 135 juta orang (48.2%) dan masyarakat berpendapatan < 3,600 dolar AS (below consuming class) sebesar 145 juta orang (51.8%), berbeda dengan tahun 2010 lalu, di mana proporsi consuming class hanya sebesar 45 juta orang (18.8%) sedangkan proporsi below consuming class mencapai 195 juta orang (81.2%). Semakin tinggi pendapatan masyarakat, semakin besar pula kesanggupan untuk membeli dan mengkonsumsi protein hewani. Kami melihat, konsumsi ayam menjadi pilihan di tengah melambungnya harga sapi beberapa waktu belakangan ini. Oleh karena itu, dengan meningkatnya pendapatan masyarakat dan jumlah masyarakat kelas menengah di Indonesia, kami berpendapat permintaan terhadap daging ayam berpeluang untuk tetap bertumbuh ke depannya.

Figure 6. Indonesia’s Household Disposable Income (>US$5000)

Source: Bloomberg 195 180 145 110 45 85 135 170 0 50 100 150 200 250 300 2010 2020 2030 (GDP: 5-6%) 2030 (GDP 7%)

Pe

op

le

(M

n)

Below Consuming Class Consuming Class 240 265 280 280 54,6 56,8 56,8 60 61,9 62,5 64,2 65,7 67,2 68,7 20 25 30 35 40 45 50 55 60 65 70

Dec-09 Dec-12 Dec-15 Dec-18

(%

Profil Perusahaan

PT Japfa Comfeed Indonesia Tbk (JPFA) memulai bisnisnya dengan memproduksi copra pellet sebagai produk pertamanya. Namun, seiring dengan berjalannya waktu, JPFA telah

bertransformasi menjadi salah satu manufaktur produk olahan unggas terbesar dan terintegrasi di Indonesia. Perjalanan panjang telah ditempuh oleh perusahaan sejak tahun 1971., yang meliputi proses integrasi, strategi akuisisi, hingga bertransformasi menjadi perusahaan publik. JPFA merupakan perusahaan unggas multibusiness, yang usahanya terbagi atas divisi produksi pakan ternak (‘animal feed’), pengembangbiakan DOC (DOC Breeding), peternakan komersil

(Commercial Farming and Broilers), Pembudidayaan dan pakan ikan (‘Aquafeed’), Peternakan sapi potong (‘Beef Cattle), serta perdagangan dan lainnya (‘trading and others’).

Figure 7. Revenue Breakdown (FY15)

Source: Company

Pada FY15, divisi pakan ternak (feed) adalah divisi dengan kontribusi terbesar, dengan menyumbang 45% terhadap total pendapatan perusahaan, disusul oleh peternakan komersil (Commercial Farming and Broilers) sebesar 30%, budidaya DOC (DOC Breeding) sebesar 9%, akuakultur (aquaculture) sebesar 7%, peternakan sapi (cow feedlot) sebesar 5%, perdagangan dan lainnya (Trading and Others) sebesar 4%. Secara keseluruhan, bisnis unggas (pakan ternak, pembudidayaan DOC, dan Broilers) menjadi penopang utama bagi perusahaan, dengan berkontribusi sebesar 84% terhadap total pendapatan perusahaan pada FY15.

Figure 8. JPFA Market Share vs Its Peers

CPIN JPFA MAIN

Kapasitas Produksi Pakan Ternak 31.3% 21.9% 4.3%

Kapasitas Produksi DOC 40.5% 25.2% 7.6%

Source: Company

Indonesia memiliki 3 pemain besar dalam sektor unggas dengan mendominasi hampir 70% pangsa pasar baik dari kapasitas produksi pakan ternak dan DOC. Adapun ketiga pemain besar tersebut adalah PT Charoen Pokhpand Indonesia Tbk (CPIN), PT Japfa Comfeed Indonesia (JPFA), dan PT Malindo Feedmill Tbk (MAIN). Di tengah persaingan pasar yang bersifat oligopoli tersebut, JPFA menempati posisi kedua pangsa pasar baik dalam sisi kapasitas produksi pakan ternak maupun kapasitas produksi DOC, jauh mengungguli MAIN yang menempati posisi ketiga.

45%

9% 30%

7%

5% 4%

Ringkasan Usaha

Figure 9. JPFA’s Main BusinessSource: Company

Figure 10 . JPFA’s Business Line

Source: Company

Figure 11. JPFA’s Investment Aims

Source: Company

Memiliki pangsa pasar kuat di bidang agribisnis

Sinergi dan efisiensi melalui bisnis vertikal terintegrasi

Operasional berkualitas, didukung sistem biosecurity

Uraian Bisnis Perseroan

Divisi Pakan Ternak

Volatilitas Nilai Tukar dan Pengaruhnya Terhadap Marjin Perusahaan

Jagung dan kacang kedelai adalah dua komoditas utama yang digunakan sebagai bahan baku produksi pakan ternak. Secara volume, saat ini pakan ternak JPFA terdiri dari 50% jagung dan 25% kacang kedelai dan sampai saat ini, pengadaan jagung masih 70% berasal dari dalam negeri dan 30% berasal dari impor, sementara untuk kacang kedelai, 100% berasal dari impor. Besarnya volume jagung dan bungkil kacang kedelai yang digunakan membuat divisi ini terekspose dengan volatilitas harga komoditas keduanya dan pergerakan nilai tukar Rupiah terhadap dolar AS. Dengan menggunakan sensitivity analysis, setiap penguatan/pelemahan nilai tukar Rupiah akan merubah COGS dan marjin laba kotor sebesar 3%. Namun, keunggulan sebagai produsen pakan ternak kedua terbesar di Indonesia dan karakteristik persaingan pasar yang bersifat oligopoli pada sektor unggas membuat JPFA memiliki kemampuan untuk menyalurkan (‘pass on’) kenaikan harga pakan ternak kepada pembeli.

Figure 12. Soybean Meal Price

Source: Bloomberg Figure 13. Corn Price

Source: Bloomberg

Turunnya Harga Komoditas Menguntungkan JPFA

Tren pelemahan komoditas jagung dan bungkil kacang kedelai yang terjadi sejak tahun lalu, sangat menguntungkan bagi JPFA. Saat ini, harga jagung telah turun sebesar 6.4%YoY ke level 354.5 dolar AS per bushel dan harga bungkil kacang kedelai telah turun sebesar 24%YoY ke level 261 dolar AS per bushel. Kami melihat, harga keduanya masih berpeluang terus menurun, mengingat masih terjadinya penumpukan persediaan dan cuaca yang menguntungkan di dua negara pengekspor jagung dan bungkil kacang kedelai utama, yakni Argentina dan Brasil. Selain itu, terjaminnya pasokan jagung dan kepastian tidak adanya larangan impor jagung setelah Bulog mengambil alih keran impor turut menjadi angin segar bagi divisi peternakan JPFA, sehingga bersamaan dengan ekspektasi berlanjutnya penguatan nilai tukar Rupiah dan peluang harga komoditas dunia yang masih rendah seiring rendahnya harga minyak dunia menguatkan pandangan kami bahwa marjin pakan ternak dapat tumbuh kuat sebesar 7% untuk 16E.

0 100 200 300 400 500 600 3/3/2014 7/3/2014 11/3/2014 3/3/2015 7/3/2015 11/3/2015 U SD /bu she l 100 200 300 400 500 600 3/3/2014 7/3/2014 11/3/2014 3/3/2015 7/3/2015 11/3/2015 U SD /bu she l

Divisi Pembiakkan DOC

(‘Day Old Chick’)

Keuntungan kompetitif dari segi kualitas DOC

JPFA, melalui anak usahanya, PT Multibreeder Adirama Indonesia Tbk, mengoperasikan beberapa peternakan untuk membudidayakan DOC, di mana kapasitas produksi per tahunnya mencapai 763 juta DOC dan menempati urutan kedua pangsa pasar nasional (25.2%). JPFA memiliki keunggulan tersendiri dalam kualitas produksi DOC, di mana melalui Multibreeder, JPFA berhasil mengimpor

Grand Parent Stocks dari pemasok – pemasok terkemuka di dunia, yakni Aviagen dan Lohmann

Tierzucht. Mayoritas DOC yang dihasilkan oleh Multibreeder tersebut dijual ke peternak – peternak

lokal, yang kemudian menghasilkan parent stocks, baik untuk ayam petelur (layer) dan ayam pedaging (broiler). Dalam menangani pembudidayaan DOC, JPFA juga telah menggunakan

biosecurity system, sehingga produktivitas induk ayam meningkat, tingkat kematian DOC menurun,

berat serta ukuran DOC lebih konsisten. Figure 14. DOC Production Line

Source:Company

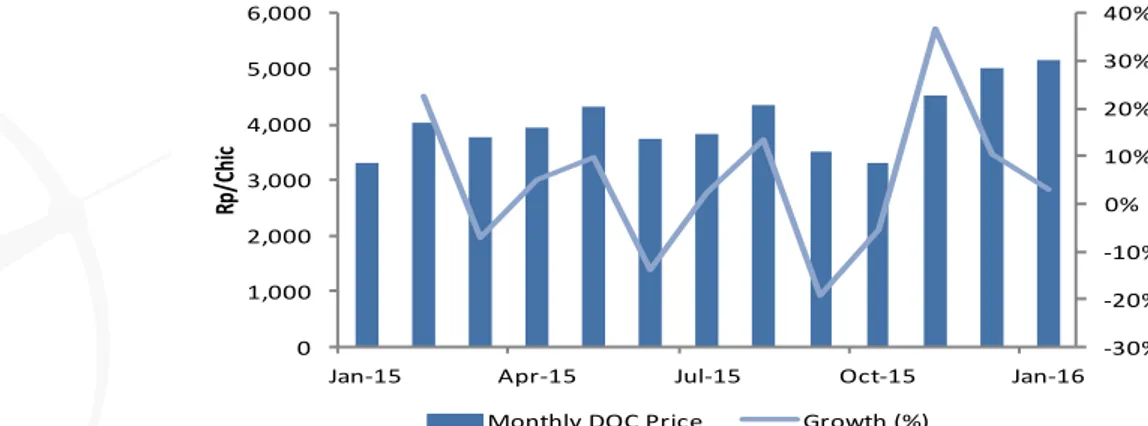

Meredanya Volatilitas Harga DOC

Pulihnya kinerja divisi DOC sudah mulai terlihat sejak 3Q15 lalu seiring dengan berkurangnya

oversupply, dan kembali mengalami perbaikan mengikuti ASP DOC yang naik 19.4%YoY ke

Rp4,480/DOC sampai dengan akhir FY15, menyusul intervensi pemerintah melalui afkir dini (culling program) 4 juta Parent Stocks. Oleh karena itu, pendapatan divisi DOC meningkat 25%YoY dan mencapai Rp1.5 triliun pada FY15 (FY14: Rp1,2 triliun). Dengan sisa 2 juta Parent

Stock yang akan diafkir pada tahun ini, kami memprediksi ASP DOC dapat mencapai Rp5,200 dan

pendapatan mencapai Rp2.7 triliun untuk ‘16E. Selain itu, kami berpandangan bahwa marjin untuk divisi DOC berpotensi naik sebesar 4%, seiring dengan ekspektasi menurunnya harga bahan baku pakan ternak dan biaya produksi DOC, seiring dengan berkurangnya volume DOC setelah berakhirnya program afkir dini pada tahun ini.

Figure 15. Monthly DOC Price

Source:Company, SSI Estimates

-30% -20% -10% 0% 10% 20% 30% 40% 0 1,000 2,000 3,000 4,000 5,000 6,000

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16

Rp/

Chi

c

Divisi Peternakan Komersial

(‘Commercial Farming and Broilers’)

JPFA, menjalankan unit usaha peternakan komersial melalui kerjasama dengan para peternak mitra (± 85 – 88%), dan sisanya merupakan peternakan milik perusahaan. Selain berfokus pada peternakan ayam broiler, divisi ini juga memproduksi berbagai produk olahan untuk dipasarkan ke jaringan ritel modern, dengan salah satu merek terkenal produk olahan JPFA, yakni‘So Good’. Ekspektasi Lebih Stabilnya Harga Broiler

Kami melihat ASP broiler pada tahun ini akan lebih stabil pada level Rp19,000/ ekor (titik terendah tahun lalu: Rp11,783/ekor). Kenaikan ASP broiler terdorong optimisme naiknya permintaan daging ayam broiler seiring perbaikan daya beli masyarakat dan pembatasan kuota impor sapi, serta target pemerintah untuk menaikkan konsumsi ayam per kapita sampai dengan 15 kilogram per tahunnya sampai dengan 2018, serta laju pertumbuhan volume DOC yang menurun akibat program afkir dini dan pembatasan impor Parent Stock. Kami melihat, dengan harga yang relatif membaik, pendapatan divisi peternakan komersial dapat lebih baik lagi untuk ‘16E. (16E’: Rp10.2 triliun vs FY15: Rp9.5 triliun).

Keunggulan Kompetitif Dengan Kepemilikan Rumah Potong Ayam

JPFA memiliki rumah potong ayam yang berada di lokasi – lokasi strategis seperti Parung (Bogor), Sadang (Jawa Barat), Pabelan (Jawa Tengah), Bali, Makassar, Sidoarjo, dan Bati – Bati (Kalimantan Selatan). Sejak tahun 2014, pertumbuhan rumah potong ayam yang dimiliki perusahaan tumbuh sebesar 30%, ditopang oleh berkembangnya industry hotel, restoran, dan katering (horeka). Bisnis horeka ini dapat terus berkembang seiring dengan meningkatnya jumlah kelas menengah dan lifestyle masyarakat perkotaan di Indonesia.

Figure 16. Commercial Farming Production Line

Source:Company

Figure 17. Broiler Price in Java Island

Source:Company 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000 55,000 60,000 65,000 70,000 Jan 15 Feb 15 Mar 15 Apr 15 Mei 15 Jun 15 Jul 15 Agts 15 Sep 15 Okt 15 Nov 15 Des 15 Jan 16 R u p ia h /b ir d

Proyeksi Bisnis Unggas Perusahaan

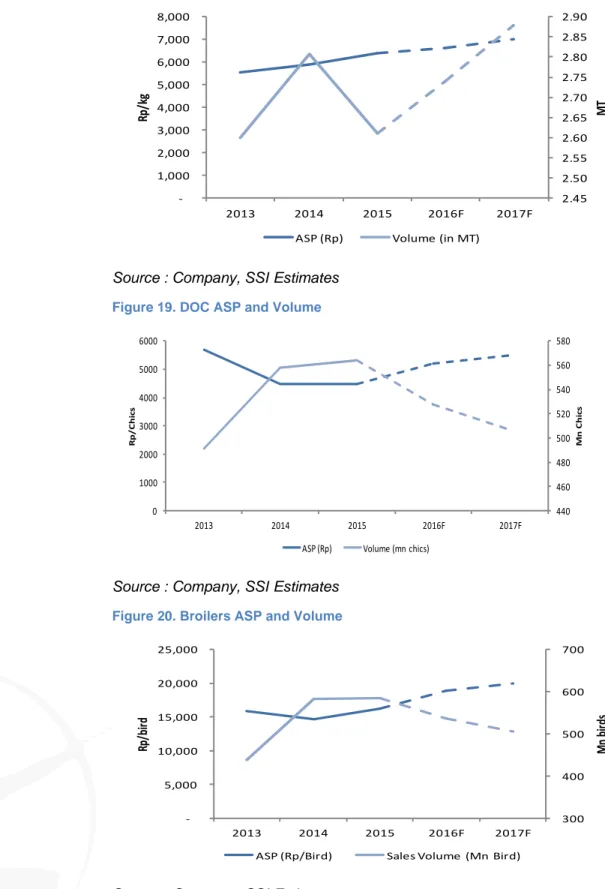

Figure 18. Feed ASP and VolumeSource : Company, SSI Estimates Figure 19. DOC ASP and Volume

Source : Company, SSI Estimates Figure 20. Broilers ASP and Volume

Source : Company, SSI Estimates

2.45 2.50 2.55 2.60 2.65 2.70 2.75 2.80 2.85 2.90 -1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2013 2014 2015 2016F 2017F MT Rp/ kg

ASP (Rp) Volume (in MT)

440 460 480 500 520 540 560 580 0 1000 2000 3000 4000 5000 6000 2013 2014 2015 2016F 2017F M n C hi cs R p / C h ic s

ASP (Rp) Volume (mn chics)

300 400 500 600 700 -5,000 10,000 15,000 20,000 25,000 2013 2014 2015 2016F 2017F M n bi rds Rp/ bi rd

Divisi Peternakan Sapi

(‘Beef Cattle’)

JPFA mendirikan divisi peternakan sapi potong pada tahun 1993, di bawah manajemen PT Santosa Agrindo (Santori). Lini bisnis ini dioperasikan secara integrasi vertikal, dengan dimulai dari pengembangbiakan sapi potong, penggemukan, rumah potong hewan, dan produksi daging bernilai tambah. Melalui anak usahanya, PT Austasia Stockfeed, Santori juga mengembangkan bisnis pembiakan sapi potong yang bernama Austasia Breeding Centre yang berlokasi di Jawa Timur. Sampai saat ini, JPFA tercatat sebagai perusahaan sapi potong terintegrasi terbesar di Indonesia, dengan pangsa pasar ±14%. Dengan keunggulan perusahaan sebagai pelopor pembuatan Indonesian beef wagyu dan meningkatnya daya beli masyarakat, kami memprediksi pertumbuhan divisi peternakan sapi dapat mencapai Rp 2.3 triliun (FY15: Rp1.4 triliun).

Figure 21. Beef Cattle Division Production Line

Source:Company

Divisi Pembudidayaan dan Pakan Ikan

(‘aquafeed’)

Kegiatan usaha pada divisi ini terdiri atas produksi pakan ikan, sidat, pakan udang, pembibitan udang, pembibitan ikan air tawar dan laut. JPFA telah merintis dan mengembangkan Departemen Riset dan Pengembangan Pakan Ikan Air Tawar di Ciranjang, Cirebon, Gresik, dan Banyuwangi, sebagai bagian dari tujuan perusahaan untuk menghasilkan kualitas budidaya perairan bermutu tinggi. Sebagai pemimpin produsen pakan ikan, JPFA telah memproduksi dua merek premium, antara lain Benefeed dan Comfeed. Dengan didukung oleh pertumbuhan konsumsi ikan di Indonesia yang cukup tinggi sebesar 5,0% per tahunnya (Malaysia: 1.3% per tahun), semakin banyaknya jumlah kelas menengah, membaiknya daya beli, dan perluasan pangsa pasar ke tingkat internasional, kami mengestimasikan pendapatan divisi aquafeed dapat mencapai Rp 2.9 triliun pada FY15 (‘16E: Rp2,4 triliun).

Figure 22. Aquafeed Production Line

Garis Besar Neraca Keuangan

Kondisi Keuangan Membaik Dengan Melambatnya Ekspansi

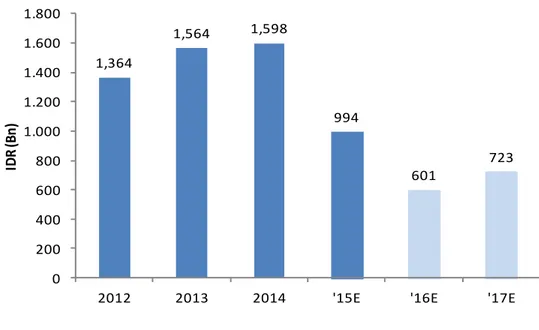

Untuk tahun ini, kami memproyeksikan belanja modal JPFA sebesar Rp601 miliar, dengan asumsi: (1). menurunnya kebutuhan penambahan kapasitas DOC dan ayam broiler, terutama setelah pelaksanaan program afkir dini (culling program), (2). Sudah memadainya fasilitas dan infrastruktur yang dimiliki perusahaan dengan ekspansi secara agresif yang dilakukan beberapa tahun belakangan. Kami memandang, berkurangnya ekspansi tersebut akan memberikan likuiditas dan kelonggaran arus kas bagi perusahaan. Ekspansi yang tidak agresif tersebut dapat mendorong pulihnya kondisi neraca keuangan perusahaan, di mana arus kas yang cukup dapat digunakan untuk melunasi hutang dan beban bunga perusahaan.

Penurunan hutang dan beban hutang

Setelah membeli kembali obligasi senilai 25 juta dolar AS, JPFA hanya menyisakan obligasi sebesar 203 juta dolar AS. Kami mengekspektasikan jumlah tersebut terus berkurang seiring dengan: (1) rendahnya alokasi belanja modal, sehingga akan tersedia lebih banyak aliran kas untuk melunasi hutang (2) kecilnya kemungkinan masa panen jagung yang terlambat seperti yang terjadi pada tahun lalu, sehingga kami berpandangan, lebih kecil pula kemungkinan JPFA kembali menerbitkan obligasi untuk mengimpor jagung (3) Membaiknya harga DOC dan lebih kuatnya marjin divisi pakan ternak sejalan dengan rendahnya biaya bahan baku, sehingga memberikan ruang kas yang lebih besar untuk pelunasan hutang. Dengan turut didorong oleh penguatan rupiah kami berpendapat bahwa beban bunga dapat berkurang sebesar 14% pada ‘16E, D/E ratio dan

interest coverage ratio membaik dari 112% dan 2.5x pada FY15, menjadi 95% dan 4.0x pada ‘16E.

Figure 23. Capital Expenditure Allocation

Source:Company; SSI Estimates

1,364 1,564 1,598 994 601 723 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800

2012 2013 2014 '15E '16E '17E

ID

R

(B

Marjin Laba Kotor, Operasional, dan Laba Bersih

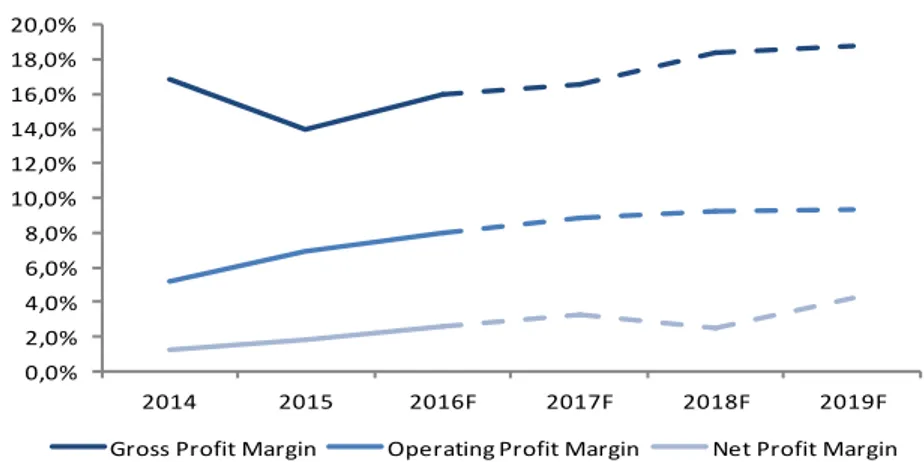

Kami memperkirakan marjin laba kotor untuk ‘16E menguat, seiring dengan: (1) menurunnya harga bahan baku pakan ternak mengikuti tren pelemahan harga komoditas global dan penguatan nilai tukar Rupiah terhadap dolar AS (2) berjalannya afkir dini sisa 2 juta Parent Stocks dapat menahan beban pokok penjualan, terutama pada divisi DOC breeding dan Commercial Broilers, seiring dengan lebih sedikitnya volume pakan ternak dan bibit DOC yang diperlukan (3) Lebih stabilnya harga DOC dan broilers pasca selesainya afkir dini. Oleh karena itu, kami memperhitungkan marjin laba kotor untuk tumbuh sebesar 50bps (‘16E: 16.5% vs FY15:16.0%). Kenaikan yang terjadi pada level laba kotor, ditambah dengan peningkatan produktivitas dan efisiensi biaya mendorong kenaikan marjin laba operasional sebesar 110bps dan mencapai angka 8.0% (FY15: 6.9%).

Sensitivity analysis menunjukkan bahwa setiap penurunan beban bunga sebesar 10%, marjin laba

bersih akan terdongkrak sebesar 14bps. Oleh karena itu, dengan didukung oleh kenaikan level laba operasional dan turunnya beban bunga, serta kenaikan keuntungan atas penguatan nilai tukar Rupiah, kami memperkirakan marjin laba bersih berada pada 2.6% untuk ‘16E (FY15: 1.9%).

Figure 24. JPFA’s FY15 comparative performances

Source:Company; SSI Estimates

Figure 25. JPFA’s Overall Margin Forecasts

Source:Company; SSI Estimates

(Rp Bn) 3Q15 4Q15 QoQ FY14 FY15 YoY

Revenue 6,587 6,287 -4.6% 24,459 25,023 2.3% Gross Profit 1,205 1,285 6.6% 3,426 3,993 16.5% Operating Profit (EBIT) 676 700 3.6% 1,285 1,728 34.5% Net Income 125 615 392.0% 339 468 38.1% Gross Margin 18.3% 20.4% 2.1% 14.0% 16.0% 2.0% EBIT Margin 10.3% 11.1% 0.9% 5.3% 6.9% 1.7% Net Margin 1.9% 9.8% 7.9% 1.4% 1.9% 0.5% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0% 20,0% 2014 2015 2016F 2017F 2018F 2019F Gross Profit Margin Operating Profit Margin Net Profit Margin

Resiko Investasi

Terekspose oleh perubahan variabel ekonomi

Sektor unggas merupakan sektor konsumsi yang sangat erat pengaruhnya dengan daya beli masyarakat, sehingga terjadinya perlambatan ekonomi sangat berpengaruh terhadap konsumsi dan level permintaan unggas secara keseluruhan. Terjadinya perlambatan ekonomi juga berkorelasi dengan pergerakan nilai tukar Rupiah terhadap dolar AS, di mana perubahan nilai tukar sangat mempengaruhi harga bahan baku untuk divisi pakan ternak.

Perubahan peraturan pemerintah

Prospek kinerja sektor unggas sangat dipengaruhi oleh banyaknya peraturan pemerintah, terutama mengenai berbagai pembatasan impor bahan baku, antara lain: pembatasan impor bahan baku jagung, bungkil kacang kedelai, dan impor Grand Parent Stock (GPS). Bergantinya kebijakan dan peraturan pemerintah sangat berpengaruh terhadap pasokan dan biaya bahan baku pakan ternak, serta volatilitas harga DOC dan ayam broiler. Seluruh pemain pada sektor unggas, termasuk JPFA, wajib menaati seluruh peraturan pemerintah yang bertindak sebagai regulator.

Ketersediaan dan fluktuasi harga bahan baku

Harga dan ketersediaan bahan baku yang digunakan oleh emiten – emiten pada sektor unggas bersifat fluktuatif, terutama jagung dan bungkil kedelai, yang termasuk sebagai komoditas global. Ketersediaan bahan baku tersebut sangat dipengaruhi oleh faktor cuaca, hama penyakit, tingkat produksi, tingkat konsumsi dunia, dan harga komoditas lainnya seperti minyak bumi. Terganggunya ketersediaan bahan baku tersebut sangat mempengaruhi harga, di mana harga yang ditetapkan pada umumnya mengikuti pergerakan harga pasar komoditas global.

Wabah dan Penyakit pada unggas

Bisnis unggas juga sangat terpengaruh dengan berkembang biaknya berbagai penyakit, antara lain flu burung, kolera, dan tetelo sehingga dapat menyebabkan infeksi dan kematian mendadak pada unggas.

Ringkasan, Valuasi, and Rekomendasi

Inisiasi dengan rekomendasi BUY, TP: Rp 1,000 (potensi kenaikan: 22.7%)

Ditunjang oleh optimisme terhadap kinerja fundamental JPFA pada tahun ini dan pulihnya sektor

poultry secara keseluruhan, kami inisiasi saham JPFA dengan rekomendasi BUY. Dengan valuasi

menggunakan 12MDCF, kami mendapatkan TP sebesar Rp1,000 per lembar saham (22.7% potensi kenaikan saham), 16E’PE sebesar 14.1x, dan PBV sebesar 1.6x. Kami menyukai saham JPFA karena valuasi yang relatif masih murah (rata – rata 16E’PE sektor poultry: 20.9x dan sektor

consumer secara keseluruhan: 22.7x). Mengacu pada PE Band, saat ini saham JPFA masih

diperdagangkan di sekitar ST dev-1, jauh di bawah PE rata – rata 12 bulan yang sebesar 17.5.

Figure 26 . JPFA 12M Forward PE Band

Source: Bloomberg, SSI Estimates

Figure 27 . JPFA Sector and Peers’ Comparison

Source: Bloomberg, SSI Estimates

17.5 32.9 2.2 6.1 48.2 -13.1 -20 -10 0 10 20 30 40 50

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

Average ST dev +1 ST dev -1 PER - Roll ST dev +2 ST dev -2

Company Last Target

price price 15E 16E 15E 16E 15E 16E

Consumer - related:

Kalbe Farma (KLBF IJ) 1,320 1,610 31.1 28.4 5.9 5.2 18.5% 19.4% Indofood CBP (ICBP IJ) 15,600 15,600 29.2 26.7 5.9 5.3 19.7% 20.1% Indofood SM (INDF IJ) 7,400 7,400 22.7 16.6 2.3 2.1 12.9% 14.2% Ultrajaya Milk (ULTJ IJ) 3,725 4,800 20.2 17.1 4.7 3.9 22.5% 22.4% Nippon Indosari Co. (ROTI IJ) 1,255 1,500 23.8 24.7 5.2 4.4 17.9% 20.8% Unilever Indonesia (UNVR IJ) 44,700 39,000 59.2 52.9 73.6 64.3 121.5% 119.1%

Weighted average (Non UNVR) 25.4 22.7 4.8 4.2 18.3% 19.4%

Poultry - related:

Charoen Pokphand Indonesia* 3,420 3,500 28.7 21.5 4.6 4.0 16.9% 19.1% Japfa Comfeed Indonesia 820 1,000 22.7 14.1 2.2 1.9 6.1% 7.7% Malindo Feedmill 1,350 1,420 (102.4) 27.1 1.9 1.6 -1.8% 5.9%

Weighted average (17.0) 20.9 2.9 2.5 7.1% 10.9%

*Bloomb erg consensus

Source : Company, SSI Estimates Source : Company, SSI Estimates

Figure 30. JPFA Net Gearing vs Interest Coverage Figure 31. JPFA ROA and ROE

Source : Company, SSI Estimates Source : Company, SSI Estimates

Figure 32. Debt – to – equity Ratio Figure 33. Segment Forecasts

Source : Company, SSI Estimates Source : Company, SSI Estimates

0 2000 4000 6000 8000 10000 2013 2014 2015 2016F 2017F 2018F R p B n

Gross Profit Operating Profit Net Profit

0% 5% 10% 15% 20% 25% -5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 2013 2014 2015 2016F 2017F 2018F R p B n

Sales Performance (Rp Bn) Sales Growth

-0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 0% 20% 40% 60% 80% 100% 120% 140% 2013 2014 2015 2016F 2017F 2018F (x )

Net Gearing Interest Coverage (RHS)

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 2013 2014 2015 2016F 2017F 2018F ROA ROE 0% 20% 40% 60% 80% 100% 120% 140% 160% 2013 2014 2015 2016F 2017F 2018F -2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 2013 2014 2015 2016F 2017F R p B n

Figure 34. JPFA’s nation-wide operations

Key Financials

Profit and Loss Cash Flow

Rp bn 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Revenue 24,459 25,023 28,691 30,608 Net income 316 469 755 1,010 COGS (21,033) (21,030) (23,951) (24,969) Depreciation & amort. 438 546 (260) 407

Gross profit 3,426 3,993 4,740 5,639 Others (45) (31) 249 (21)

Gross margin (%) 14.0 16.0 16.5 18.4 Working capital 425 158 (89) (394)

Operating profit 1,276 1,728 2,300 2,721 Operating cash flow 1,133 1,141 655 1,001

Operating margin (%) 5.2 6.9 8.0 8.9 Net - Capital expenditure (1,524) (994) (601) (723)

EBITDA 1,371 1,831 2,415 2,841 Investing cash flow (1,602) (1,076) (812) (709)

EBITDA margin (%) 5.6 7.3 8.4 9.3 Net - Borrowings (373) (417) (136) (493) Other income (expenses) (750) (1,030) (1,283) (1,367) Other financing (135) 486 345 (381) Pre-tax profit 526 698 1,017 1,354 Financing cash flow (508) 69 209 (874)

Income tax - net (158) (173) (262) (344) Net - Cash flow (976) 134 52 (582) Net profit 316 469 755 1,010 Cash at beginning 1,746 768 902 954

Net profit margin (%) 1.3 1.9 2.6 3.3 Cash at ending 770 902 954 372

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Cash & ST Investment 768 902 954 372 ROE (%) 6% 8% 11% 13%

Receivables 1,313 1,254 1,529 1,636 ROA (%) 2% 3% 4% 5%

Inventories 5,134 5,855 6,205 6,537 Revenue growth (%) 14% 2% 15% 7%

Others 1,483 1,583 1,467 1,557 EBITDA growth (%) -27% 34% 32% 18%

Total current assets 8,698 9,594 10,156 10,102 EPS growth (%) -47% 49% 61% 34%

Net fixed assets 6,361 6,809 7,646 7,959 Interest coverage (x) 1.8 2.5 4.0 5.2

Other assets 688 746 989 1,011 Debt to equity (%) 140% 112% 95% 81%

Total assets 15,747 17,149 18,790 19,071 Net gearing (%) 125% 97% 81% 77%

Payables 2,186 2,912 3,536 3,687

ST. debt and curr. maturity 281 204 229 239 Major Assumptions

Other current liabilities 2,448 2,237 3,118 3,858 14A 15A 16E 17E

LT. debt 4,746 4,756 3,782 2,532 Feed ASP 5,876 6,381 6,636 6,998

Other long term liabilities 918 940 1,107 1,188 DOC ASP 4,480 4,478 5,200 5,483

Total liabilities 10,579 11,049 11,772 11,504 Inflation Rate (%) 8.4 3.0 4.5 5.5

Analyst Certification : The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity in making any recommendations.

This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.