Sector Update

Property Sector

Samuel Research 31 Januari 2017

www.samuel.co.id Page 1 of 26

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

Sub sektor seperti retail, lahan idustri dan landed house kami perkirakan masih mampu bertumbuh.

Sementara segmen office property akan kembali stagnan dan cenderung melemah ditengah kontinuitas suplai yang masif. Kami juga melihat properti hotel berpotensi mengalami tekanan.

Katalis penggerak masih sama yaitu suku bunga single digit, relaksasi LTV dan potensi masuknya dana TA

BSDE masih top pick, PWON juga menarik. Sedangkan dari coverage baru kami menyukai CTRA, KIJA dan SSIA.

Be patient, still need another half year

Sektor properti kami perkirakan masih akan mengalami tekanan. Namun pertumbuhan di beberapa sub segmen sektor, salah satunya lahan industri, kami perkirakan akan lebih baik (YoY) didorong oleh berlanjutnya kebutuhan logistic dan warehouse. Segmen retail yang akan mengandalkan recurring income sebagai pertumbuhan laba masih menjadi favorit kami. Emiten yang melakukan JV dan atau JO juga akan lebih unggul dibandingkan emiten yang mengembangkan proyek secara individu. Tahun ini, kami memasukan empat emiten properti dalam sector coverage: CTRA, DMAS, KIJA dan SSIA. Tetap Neutral untuk sektor property.

Beberapa sub sektor masih mampu bertumbuh. Ditengah potensi berlanjutnya tekanan pada pertumbuhan sektor, sub segmen properti retail, lahan industri dan landed house kami perkirakan masih akan mampu membukukan atau setidaknya menjaga pertumbuhan di tahun ini. Segmen office masih akan tertekan. Dari total enam sub segmen yang menjadi coverage kami, properti high rise office menjadi least preferred seiring dengan berlanjutnya suplai yang massive hingga 2019 tanpa diikuti dengan daya serap pasar yang signifikan. Sementara itu, kami juga melihat adanya potensi stagnasi pertumbuhan pada segmen properti high rise apartment bila tidak diikuti oleh kenaikan permintaan. Pertumbuhan kami perkirakan masih akan datang dari apartment kelas menengah. Dari segmen properti hotel, potensi stagnasi pertumbuhan juga kami lihat dapat terjadi didorong oleh tingkat hunian hotel yang melemah dan berujung pada penurunan tingkat RevPAR.

Cerita katalis yang masih sama. Ekspektasi berlanjutnya suku bunga single digit dan relaksasi LTV serta potensi terjaganya permintaan segmen kelas menengah masih akan menjadi cerita industri tahun ini. Demikian pula dengan masuknya dana TA yang masih belum terlihat mendorong pertumbuhan sektor hingga saat ini. Dampak pengenaan pajak progresif pada lahan menganggur masih terlalu dini untuk diperhitungkan.

Pilihan masih pada emiten benchmark dan retail. BSDE masih menjadi top pick kami sebagai benchmark pertumbuhan industri, sedangkan PWON juga masih menarik didorong oleh recurring incomenya. Dari lahan industrial kami meenyukai KIJA. Sementara SSIA akan menjadi semakin menarik saat eksekusi proyek Subang, divestasi tol Cipali dan initiasi Tol cipali Patimban sehalan dengan proyeksi. Coverage baru kami CTRA juga memberikan daya tarik potensi keuntungan seiring dengan dampak positif merger.

Ticker Rec Last Target Upside Market P/E PEG PBV ROE EPS CAGR

Price (Rp) Price (Rp) (%) Cap (Rpbn) 17E 17E 17E 17E 16E-19E (%)

ASRI IJ Equity Hold 386 390 1.0 7,585 10.5 0.9 1.0 9.5 11.9

BSDE IJ Equity Buy 1,840 2,350 27.7 35,414 14.7 1.0 1.9 10.3 18.7

CTRA IJ Equity Buy 1,325 1,580 19.2 24,592 12.9 0.8 1.4 7.9 19.8

DMAS IJ Equity Buy 226 300 32.7 10,893 14.9 0.7 1.3 8.6 9.9

KIJA IJ Equity Buy 290 450 55.2 5,992 9.8 0.6 1.0 10.5 11.2

PWON IJ Equity Buy 575 710 23.5 27,692 19.1 2.4 3.0 12.4 10.4

SMRA IJ Equity Buy 1,340 1,550 15.7 19,332 27.7 4.3 2.3 8.4 9.2

Property Sector

www.samuel.co.id Page 2 of 26

Tekanan masih akan terjadi ditengah berlanjutnya suplai yang massive. Dalam skenario terdapat

pertumbuhan akan didorong dari outside CBD. Tenant tidak akan banyak berubah. Office property menjadi least preferred.

Tekanan yang berlanjut pada office property

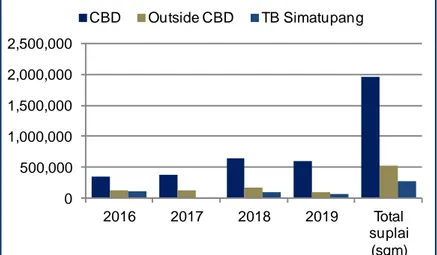

Kontinuitas pertumbuhan supply masih akan menjadi penyebab utama tertekannya kinerja segmen property office building tahun ini. Setid aknya akan terdapat potensi tambahan ruang perkantoran seluas 500.545m2 tahun ini, dan sekitar seluas 2.3juta m2 hingga tahun 2019.

Massivenya ketersediaan ruang perkantoran tersebut tanpa diikuti dengan perbaikan permintaan sewa maupun beli juga kami lihat akan menekan kenaikan average occupancy rate di tahun berjalan.

Selain itu, kami juga melihat potensi relokasi hunian perkantoran baik dari sisi wilayah maupun office grade building, mengingat beberapa ruang perkantoran baru menawarkan harga sewa yang lebih rendah.

Potensi pertumbuhan yang masih dapat terjadi kami lihat akan terlihat di wilayah Outside CBD, TB Simatupang dan wilayah greater Jakarta lainnya seiring dengan asking rate yang cenderung lebih bersaing. Sementara untuk wilayah CBD, tenant baru kami perkirakan tidak akan banyak berubah. Figure 1. Office suplai 2016-2019

Source: Colliers, SSI Research

Figure 2. Occupancy changes in CBD

Source: Colliers, SSI Research

Kami memposisikan sektor office property sebagai the least preferred, dibandingkan segmen properti lainnya. Sebaiknya hindari emiten yang memiliki rencana pengembangan proyek perkantoran. Hal tersebut dikecualikan untuk emiten yang memiliki portfolio asset property dalam bentuk high rise office yang telah memberikan nilai recurring income (seperti PWON). 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 2016 2017 2018 2019 Total suplai (sqm) CBD Outside CBD TB Simatupang

Office Building Grade 4Q15 1Q16 2Q16 3Q16

Premium 88.5% 89.4% 87.4% 87.4%

Grade A 85.5% 84.7% 79.4% 79.8%

Grade B 94.7% 93.1% 93.2% 91.3%

Grade C 90.7% 90.8% 89.3% 85.5%

Property Sector

www.samuel.co.id Page 3 of 26

Figure 3. Declining Asia Pacific office rental

Source: JLL, SSI Research

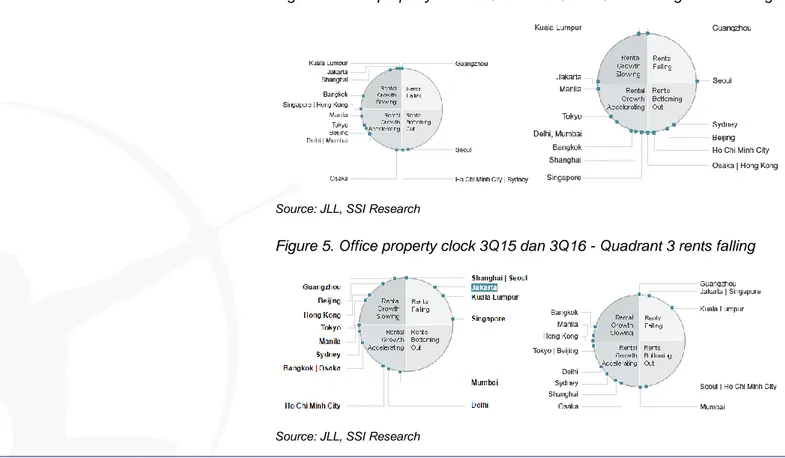

Figure 4.Office property clock 3Q13 dan 3Q14 - Quadrant 2 growth slowing

Source: JLL, SSI Research

Figure 5. Office property clock 3Q15 dan 3Q16 - Quadrant 3 rents falling

Source: JLL, SSI Research

Selected Countries 3Q16 Average Grade A Rent (USD psm pa) Quarterly Chg 3Q16 vs 2Q16 (Local Currency) Yearly Change 3Q16 vs 3Q15 (Local Currency)

Hong Kong (Central) 1,828 2.2 9.7

Beijing (CBD) 1,018 0.1 0.7 Tokyo (CBD-5kus) 897 0 3.9 Shanghai (CBD Overall) 844 -0.6 4.5 Singapore (CBD Overall) 646 -2.1 -11.4 Seoul (CBD) 546 -1.5 2.3 Taipei (Xinyi) 501 -0.5 0 Mumbai (SBD BKC) 490 1.3 2

Ho Chi Minh City (CBD) 463 0.8 2.3

Sydney (CBD) 437 5.5 19.7

Guangzhou (Zhujiang New Town) 431 -0.3 -1

Osaka (CBD 2-kus) 356 1.3 9.5

Jakarta (CBD) 302 -2.5 -8.6

Bangkok (CBD) 219 0.1 1.9

Property Sector

www.samuel.co.id Page 4 of 26

Suplai kami perkirakan masih akan mampu terserap. Terjaganya pertumbuhan akan disebabkan oleh kontinuitas permintaan dari kelas menengah dan pada wilayah Outside CBD dan Greater Jakarta.

Ekspektasi terjaganya permintaan kelas menengah

Di periode 3Q16, segmen property apartemen mendapatkan penambahan suplai unit sebanyak 3,317unit, sedangkan tahun ini suplai berpotensi bertambah sebanyak 25,347unit.

Investasi unit apartemen yang menawarkan imbal hasil rental rate (uang sewa) serta berlanjutnya gaya hidup masayarakat perkotaan (didukung oleh tingkat traffic yang semakin meningkat) kami lihat masih akan menjadi dua cerita utama penjaga pertumbuhan penjualan unit apartemen tahun ini. Adapun pendorong permintaan kami lihat masih akan datang dari segmen property apartemen kelas menengah dengan harga yang lebih terjangkau. Perkiraan kami tersebut sejalan dengan proyeksi angka take up rate SSI tahun lalu dan survey dari Colliers yang menunjukan wilayah Non-Prime Area membukukan kenaikan take-up rate tertinggi (sebesar 2.2%), sedangkan beberapa proyek di seputaran CBD telah membukukan angka penurunan sebesar -2.4%YoY di periode yang sama (3Q16).

Dari sisi asking price, kami percaya wilayah CBD akan tetap mencatat kenaikan asking price yang lebih tinggi dibandingkan dengan wilayah lainnya didorong oleh minimnya suplai baru, konsistensi kenaikan harga tanah dan lokasi yang strategis.

Untuk wilayah Jakarta lainnya (Non-CBD, terutama South-Jakarta) tidak menutup kemungkinan mengalami kenaikan yang lebih tinggi dari CBD area, mengingat area tersebut sangat berdekatan dengan pusat bisnis (CBD) dengan infrastruktur yang semakin mendukung (proyek MRT) maupun segmen / target market dan asking price yang lebih bervariasi.

Sementara itu, untuk wilayah Non-prime areas (BoDeTaBek dan sekitarnya) kami proyeksikan akan mencatat angka kenaikan asking price yang lebih rendah, seiring dengan banyaknya suplai untuk segmen menengah dengan variasi harga yang sangat bersaing.

Figure 6. List of completed project 3Q16

Source: Colliers, SSI Research

Figure 7. Newly introduced project 3Q16

Source: Colliers, SSI Research

Name of Development Location Region Units

Green Pramuka - Scarlet Jend A. Yani Cent Jkt 1,000 Bassura City - Cattleya Basuki Rahmat East Jkt 600 Sentra Timur Residence Pulo Gebang East Jkt 146 La Venue (North Tower) Pasar Minggu South Jkt 253

Woodland Park Kalibata South Jkt 218

Est price Total (IDR/S Q M) units Permata Hijau Suites Kby Lama South Jkt 21 mn 649 Daan Mogot City Apt Daan Mogot West Jkt 15-18

mn

700 Newton Ciputra World 2 Jl. Karet Sawah CBD 40-44

mn

450 Region

Property Sector

www.samuel.co.id Page 5 of 26

Retail masih menjadi favorit kami. Terjaganya indikator kinerja positif segmen properti ini akan didorong oleh konsistensi pertumbuhan permintaan F&B dan Fashion sebagai major tenant pusat perbelanjaan (mall).

Masih favorit hingga akhir tahun ini

Sub segmen retail menjadi salah satu pilihan favorit kami. Emiten yang memiliki portofolio kuat di segmen ini (seperti CTRA dan PWON) kami lihat akan diuntungkan dengan pendapatan berulang sehingga memiliki daya tahan yang lebih tinggi dibandingkan dengan emiten lain.

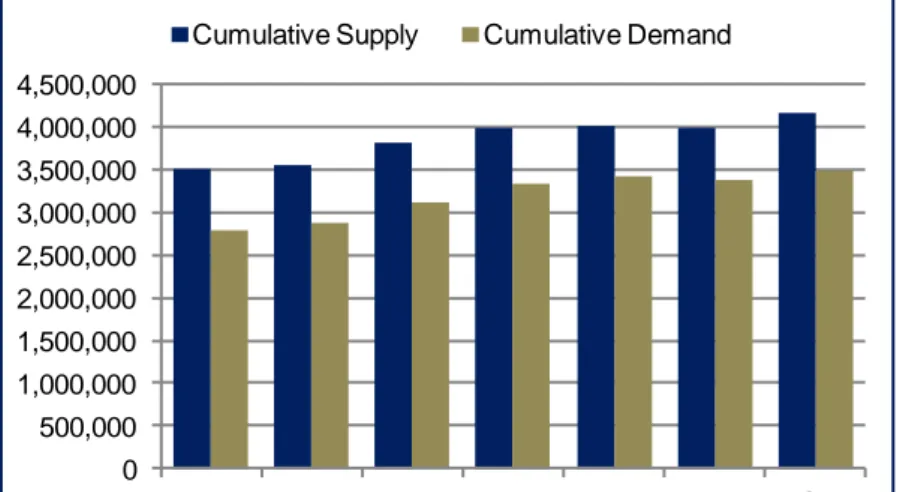

Di 3Q16 lalu, sektor retail mendapatkan penambahan suplai pasar menjadi total 4.54jt m2 seiring dengan pembukaan (soft opening) PIK Avenue Mall dan Neo SOHO Mall.

Tahun ini kami percaya tingkat occupancy tenant di existing mall tidak akan banyak berubah dan asking rents potensi terjaga kenaikannya disebabkan oleh terbatasnya suplai NLA tahun ini (hanya 24.000m2) atau jauh

dibandingkan potensi penambahan pipeline project (NLA) total Jakarta dan BoDeTaBek seluas 487.685m2 di tahun 2018 (total yang telah masuk dalam tahap konstruksi dan rencana pembangunan), akan menjaga tingkat

occupancy tenant di existing mall.

Terjaganya kinerja segmen properti retail tahun ini utamanya akan didorong oleh pertumbuhan sektor F&B dan Fashion yang selama ini menjadi majority tenant di mall-mall.

Figure 8. Cummulative supply and demand retail

Source: Cushman&Wakefield, SSI Research

Figure 9. Significant lease transactions

Source: Cushman&Wakefield, SSI Research

0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000 2010 2011 2012 2013 2014 2015 3Q16

Cumulative Supply Cumulative Demand

Property Location Tenant Size (Sqm)

Neo Soho West Jkt Central 18,000

Kemang Village South Jkt Matahari 9,500

PIK Avenue North Jkt Uniqlo 2,300

PIK Avenue North Jkt H&M 1,300

Mall @ Bassura East Jkt Amazone 1,300 Dome @ South Quarter South Jkt Ranch Market 1,300

Property Sector

www.samuel.co.id Page 6 of 26

Perubahan trend pembelian lahan industri atau tenant dari pabrikasi menjadi kebutuhan logistik dan pergudangan kami perkirakan masih akan berlanjut dan menjadi katalis pertumbuhan tahun ini.

Konsistensi kebutuhan pergudangan dan logistik

Terlepas dari tekanan yang masih berpotensi terjadi, kami menempatkan sub segmen properti lahan industri diatas posisi high rise office. Sepanjang tahun lalu penjualan lahan industri hanya mencapai sekitar 200ha atau jauh dari targetnya 700ha.

Namun demikian, ekspansi yang dilakukan oleh beberapa emiten di wilayah baru di luar Bogor Bekasi Tangerang Karawang dan Serang kami lihat akan memberikan dampak positif pada kenaikan jumlah lahan industri yang terjual secara total.

Dorongan rendahnya nilai upah minimum provinsi dan ekspektasi percepatan infrastruktur yang akan menghubungkan wilayah Jawa Barat dan Jawa Tengah dengan kota-kota besar disekitarnya hingga mendekati Greater Jakarta menjadi dua alasan utama beberapa emiten (KIJA dan SSIA) yang mengembangkan kawasan industri di area tersebut

Trend perubahan transaksi lahan industri yang ditujukan untuk keperluan logistics/warehousing dan Food&Beverage dari sebelumnya yang didominasi oleh sektor automotive menjadi katalis lain yang mendorong kami masih memiliki sudut pandang yang lebih baik terhadap sub segmen properti lahan industri dibandingkan dengan segmen properti high rise office.

Tahun ini, ditengah belum pastinya stabilitas perbaikan sektor properti dan berbagai industri yang mendukungnya, kami perkirakan transaksi lahan industri yang akan terjadi masih akan datang dari kebutuhan untuk logistics / warehousing. Di sisi lain, channel check kami juga menunjukan masih adanya beberapa permintaan (meskipun kecil) lahan industri dari sektor automotive related.

KIJA dan SSIA kami lihat akan menjadi penerima benefit pasca eksekusi pengembangan lahan industri di wilayah Kendal dan Subang. Terlebih saat perbaikan sektor properti secara keseluruhan telah mengalami pertumbuhan yang stabil.

Figure 10. Industrial land prices and maintenance cost 2Q16 and 3Q16

Source: Colliers, SSI Research

Lowest Highest Average Lowest Highest Average 2Q16 Bogor 120.0 210.2 165.1 0.06 0.06 0.06 Bekasi 180.2 240.2 218.2 0.06 0.08 0.07 Tangerang 142.6 150.2 146.4 0.03 0.08 0.06 Karawang 170.0 200.0 185.0 0.05 0.10 0.06 Serang 150.2 165.2 157.7 0.03 0.05 0.04 3Q16 Bogor 120.0 213.2 166.6 0.06 0.06 0.06 Bekasi 190.3 243.6 222.1 0.06 0.08 0.07 Tangerang 159.9 152.3 156.1 0.03 0.08 0.06 Karawang 170.0 200.0 188.8 0.05 0.10 0.06 Serang 152.3 167.5 159.9 0.03 0.05 0.04

Land Price (USD / sqm) Maint Cost (USD/sqm/month) Region

Property Sector

www.samuel.co.id Page 7 of 26

Kontinuitas ekspansi pembangunan hotel di berbagai wilayah, terutama pasca trend budget hotel semakin mushrooming potensi mendorong stagnasi pertumbuhan occupancy rate yang berujung pada penurunan tingkat RevPAR.

Potensi stagnasi yang dapat melemahkan RevPAR

Tingkat hunian kamar tahun lalu secara MoM tercatat stabil, sementara dari beberapa dekade lalu occupancy rate hotel berbintang mengalami kenaikan dan non non star hotel tercatat turun (sejalan dengan perkiraan kami)

disebabkan oleh massivenya pertumbuhan jumlah suplai kamar budget hotel. Hingga akhir tahun lalu penambahan jumlah kamar diproyeksikan sebanyak total 3.443kamar, sedangkan tahun ini diperkiraan akan terdapat

penambahan sebanyak 4.152unit kamar (3.886kamar star hotel dan 226kamar budget hotel).

Terlepas dari kondisi tersebut, kami masih meyakini sektor segmen properti hotel atau hospitality masih akan tercatat bertumbuh positif tahun ini. Kontinuitas kenaikan kedatangan wisman dan permintaan wisatawan lokal terhadap penginapan berbintang maupun budget hotel menjadi kami lihat akan menjadi salah satu katalis utama penggeraknya. Sementara

perkembangan industri pariwisata akan ikut memberikan dorongan pertumbuhan sekaligus menjaga kemampuan daya serap pasar terhadap suplai jumlah kamar hotel yang terus meningkat kedepannya.

Di sisi lain, penambahan jumlah kamar tersebut kami lihat akan kembali mendorong angka average daily rate dilaporkan stagnan dan bahkan berpotensi mengalami penurunan tahun ini. Hal tersebut juga akan berdampak negative pada perolehan RevPAR, meskipun dengan mengasumsikan tingkat occupancy rate tetap stabil.

Figure 11. Budget hotel in pipeline

Source: Colliers, SSI Research

Hotel Name No. Rooms Project Status 3Q16 Projected Completion Time

Ibis Budget Tanah Abang 144 Construction 4Q16

Fame Hotel 97 Deferred 2016

Cordella Hotel 70 Construction 2016

Amaris Tanah Abang 79 Deferred 2016

Oak Tree 120 Construction 2016

Amaris Pluit 112 Construction 2016

Whiz Cipete 180 Construction 2016

NEO Kebayoran 102 Construction 2016

Amaris Slipi 146 Construction 2Q17

MaxOne Hayam Wuruk 120 Construction 2017

Ibis Budget Jaksa 99 Permitting 2018

POP! Hotel Wahid Hasyim 150 Design stage 1Q19

Ibis Budget Jaksa 99 Permit Process 2018

Property Sector

www.samuel.co.id Page 8 of 26

Terjaganya pertumbuhan akan didorong oleh kontinuitas permintaan kelas menengah, terutama menengah kebawah. Suku bunga single digit dan relaksasi LTV serta ekspektasi masuknya dana TA potensi mendorong pertumbuhan akan dilaporkan diatas ekspektasi pasar.

Kelas menengah dan suku bunga single digit

Sug segmen properti landed house masih masuk kedalam salah satu favorit kami, meskipun tidak lebih baik dari properti retail (mall). Unsur demografis akan menjadi cerita utama penjaga pertumbuhan jangka panjang.

Di sisi lain, hingga akhir tahun lalu tingkat penjualan hunian rumah tapak dan angka pra penjualan yang dicatat oleh beberapa emiten masih terpaut jauh dari target. Sama halnya dengan penyaluran KPR dan KPA yang selama dua tahun terakhir masih menunjukan garis yang mendatar.

Kebijakan relaksasi LTV masih belum banyak memberikan perubahan pada permintaan atau pembelian rumah tapak (sejalan dengan ekspektasi kami) ditengah kenaikan harga jual rumah yang terus tercatat selama ini.

Tahun ini, kami memperkirakan kinerja segmen landed property masih belum mampu mengalami pemulihan yang signifikan. Kredit KPR dan KPA kami proyeksikan tidak akan jauh berbeda dengan tahun lalu. Sementara kenaikan harga jual rumah juga akan cenderung stagnan dan masih didorong oleh kenaikan harga bahan baku dan upah tukang (bukan oleh naiknya permintaan yang signifikan).

Dalam skenario kinerja tahun ini lebih baik dari tahun lalu, maka dorongan akan datang dari eksekusi masuknya dana TA ke segmen properti middle dan middle to high serta berlanjutnya trend suku bunga rendah.

BSDE dan CTRA masih menjadi dua emiten favorit kami, didorong oleh solidnya posisi perusahaan dalam persaingan. Dalam skenario pemulihan industri terjadi lebih cepat, maka BSDE dan CTRA akan menjadi penerima benefitnya.

Dua emiten lain yang memiliki porsi portfolio landed house untuk segmen middle dan middle to low seperti ASRI, kami lihat masih mampu bertahan dengan asumsi pengembangan JV dengan CFLD semakin sukses.

Sementara untuk SMRA, ekspektasi berlanjutnya ekspansi proyek SBD akan ikut menjaga angka pra penjualan tahun ini.

Figure 12. KPR and KPA ownership credits (YoY)

Source: Bloomberg, Bank Indonesia, SSI Research

0% 10% 20% 30% 40% 50% 60% 70% N o v -04 J u n -05 J a n -06 Au g -06 M a r-07 O c t-07 M a y -08 D e c -08 J u l-09 F e b -10 Se p -10 Ap r-11 N o v -11 J u n -12 J a n -13 Au g -13 M a r-14 O c t-14 M a y -15 D e c -15 J u l-16

Property Sector

www.samuel.co.id Page 9 of 26

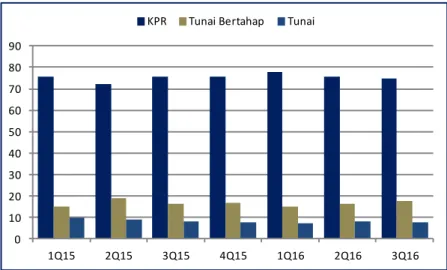

Figure 13. Consumer profile - mortgage, installment, cash

Source: Bloomberg, Bank Indonesia, SSI Research

Pilihan pada emiten benchmark, retail dan industrial

Stock pick kami masih BSDE sebagai benchmark aktivitas sektor properti di Indonesia, selain potensi pertumbuhan pre-sales dari JV dengan Mitsubishi Corporation sebesar Rp1.4tn, dimana Rp560bn telah masuk ke pre-sales tahun lalu dan sisanya Rp840miliar akan dibukukan pada marketing sales tahun ini.

Emiten yang memiliki eksposur pada sektor retail, PWON, yang akan diuntungkan dengan pendapatan berulangnya berpotensi memiliki daya tahan yang lebih tinggi ditengah belum stabilnya perbaikan pertumbuhan sektor.

Dari beberapa emiten (empat saham) yang baru masuk kedalam property sector stock universi kami, CTRA dan KIJA merupakan dua emiten yang kami sukai. CTRA akan diuntungkan dengan dampak merger dan kontinuitas JV dan JOnya, sedangkan KIJA akan diuntungkan dengan pengembangan proyek Kendalnya.

Tetap Neutral untuk sektor properti. List valuasi dapat dilihat pada table dibawah ini 0 10 20 30 40 50 60 70 80 90 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16

KPR Tunai Bertahap Tunai

Ticker Rec Last Target Upside Market P/E PEG PBV ROE EPS CAGR

Price (Rp) Price (Rp) (%) Cap (Rpbn) 17E 17E 17E 17E 16E-19E (%) ASRI IJ Equity Hold 386 390 1.0 7,585 10.5 0.9 1.0 9.5 11.9 BSDE IJ Equity Buy 1,840 2,350 27.7 35,414 14.7 1.0 1.9 10.3 18.7 CTRA IJ Equity Buy 1,325 1,580 19.2 24,592 12.9 0.8 1.4 7.9 19.8 DMAS IJ Equity Buy 226 300 32.7 10,893 14.9 0.7 1.3 8.6 9.9 KIJA IJ Equity Buy 290 450 55.2 5,992 9.8 0.6 1.0 10.5 11.2 PWON IJ Equity Buy 575 710 23.5 27,692 19.1 2.4 3.0 12.4 10.4 SMRA IJ Equity Buy 1,340 1,550 15.7 19,332 27.7 4.3 2.3 8.4 9.2 SSIA IJ Equity Buy 635 750 18.1 2,988 14.0 2.0 0.9 6.6 14.2

Company Update

Alam Sutera Realty

Bloomberg: ASRI.IJ | Reuters: ASRI.JKSamuel Research 31 Januari 2017

www.samuel.co.id Page 10 of 26

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

Expect the CFLD impact

ASRI berpotensi membukukan perbaikan kinerja tahun ini terutama didorong oleh : (1) JO dengan CFLD dan (2) benefit yang akan diterima sebagai player segmen mid to middle low dengan profil mortgage yang signifikan (43%). Di sisi lain, tingginya ratio gearing akan berpotensi membaik seiring dengan ekspektasi transaksi penjualan lahan tahun pada CFLD. Kami tengah melakukan review untuk saham ASRI pasca terlampauinya TP SSI. Untuk sementara ini Tetap Hold untuk ASRI dengan NAV TP Rp390/saham (70% discount to NAV), (10.6x PE17E, 1.0x PBV17E).

Pencapaian pre sales yang lebih baik FY16. Sepanjang tahun lalu pre sales dilaporkan sebesar Rp3.38tn, naik tajam 75.8%YoY. Sebagian besar kontributor berasal dari segmen commercial lots (52.02%) sebesar Rp1.76tn dan sekitar Rp1.4tn diantaranya merupakan transaksi JO CFLD. Tahun ini, pre sales kami proyeksikan akan bertumbuh 24%YoY (19% dibawah target ASRI Rp5tn). Selain transaksi dengan CFLD, sekitar 30% kami perkirakan akan dikontribusikan dari segmen residential houses dan land lots.

Segmen mid to middle low potensi jaga pertumbuhan. Terjaganya kinerja segmen property landed house dari penurunan yang lebih tajam tahun lalu didorong oleh segmen middle dan middle to low. ASRI akan menjadi penerima benefit dari berlanjutnya kondisi tersebut tahun ini, melalui

kontinuitas pengembangan proyek residensialnya di pasar Kemis, Tangerang Rendahnya kemungkinan kenaikan suku bunga KPR. Meskipun trend penurunan suku bunga KPR kami lihat akan terhenti, namun selama suku bunga berada di level single digit, maka hal tersebut akan cukup untuk menjaga pertumbuhan permintaan rumah pada proyek Suvarna Sutera Township. Sudut pandang kami juga didukung oleh data profil konsumen pengguna mortgage yang dilaporkan sejalan dengan proyeksi kami, atau naik dari 47% ke 56% untuk Suvarna dan melonjak dari 17% ke 37% untuk residential di Alam Sutera. Peningkatan tersebut telah mendorong porsi mortgage konsolidasi naik menjadi 43% dari 30% di FY15

Maintain Hold. Pengembangan proyek residential oleh pihak CFLD akan meningkatkan nilai jual Township Pasar Kemis. Resiko investasi masih sama yakni terletak pada (1) rasio gearing yang tinggi (2) kenaikan harga jual yang akan melampaui segmen kelas menengah (3) perbaikan segmen properti landed house yang masih tertunda.

Target Price Rp 390 Last Price Rp 386 Potential Upside 1.0% JCI Index 5,319.7 Share isued (m n) 19.6 Market Cap. (Rp bn) 7,584.7 52-Weeks High/Low 585 / 322

Avg Daily Vol (m n) 47.5

Free Float 56.1

Nom inal Value Rp n/a

Book value/share ‘17 Rp 390

Relative to JCI Chart

Com pany Background

Shareholder Structure

Tangerang Fajar Industrial 25.2%

Manunggal Prime Dev 18.7%

Others 56.1%

HOLD (Maintain)

PT Alam Sutera Realty Tbk adalah

perusahaan real estate yang bergerak di bidang pengembangan dan pengoperasian residential, commercial, leisure, dan proyek recreational. 60 80 100 120 140 160

Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 JCI ASRI

ASRI - Forecast and Valuation (at closing price Rp386 per share)

Y/E Dec (Rpbn) 15A 16E 17E 18E

Sales 2,784 2,822 2,921 3,100 EBITDA 1,671 1,699 1,831 2,039 Net Profit 454 507 571 652 EPS (Rp/saham) 30 33 37 41 DPS (Rp) 8.2 4.5 4.9 5.4 Dividend Yield (%) 2.1 1.2 1.3 1.4 BV per share (Rp) 328 358 390 426 EV/EBITDA (x) 8.3 8.7 9.1 7.6 P/E Ratio (x) 12.7 11.6 10.5 9.3 P/BV Ratio (x) 1.2 1.1 1.0 0.9

Alam Sutera Realty

ASRI:IJ | ASRI.JK

www.samuel.co.id Page 11 of 26

Key financial figures

Profit and Loss Cash Flow

Rp bn 15A 16E 17E 18E Yr-end Dec(Rpbn) 15A 16E 17E 18E

Revenue 2,784 2,822 2,921 3,100 Net income 596 620 663 772

COGS 728 987 1,012 1,081 Depreciation & amort. 78 17 58 65

Gross profit 3,511 3,809 3,933 4,181 Others 0 0 0 0

Gross margin (%) 126.1 135.0 134.7 134.9 Working capital (167) (14) (1,005) (1,198)

Operating profit 1,628 1,648 1,773 1,874 Operating CF 508 622 (283) (417)

Operating margin (%) 58.5 58.4 60.7 60.5 Net - capex (1,295) (1,620) (1,440) 1,573

EBITDA 1,671 1,699 1,831 2,039 Investing CF (1,294) (1,573) (1,465) 1,567

EBITDA margin (%) 60.0 60.2 62.7 65.8 Net - Borrowings 842 268 201 0 Other inc (exp) (726) (710) (752) (744) Other financing (299) 885 1,554 (1,417) Pre-tax profit 759 826 906 1,010 Financing CF 544 1,153 1,755 (1,417)

Income tax - net (217) (230) (242) (261) Net - Cash flow (243) 202 7 (267)

Net profit 454 507 571 651 Cash at beginning 881 638 841 847

Net profit margin (%) 16.3 18.0 19.6 21.0 Cash at ending 638 841 847 581

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 15E 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Cash & cash equivalent 638 841 847 581 ROE (%) 9.2% 8.9% 8.8% 9.4%

Receivables 118 123 128 135 ROA (%) 3.2% 3.0% 2.8% 3.1%

Inventories 5,550 5,244 6,699 8,292 Revenue growth (%) -23.3% 1.4% 3.5% 6.1% Others 9,365 10,528 11,545 9,593 EPS growth (%) -45.7% 3.9% 7.1% 16.4%

Total current assets 15,671 16,736 19,219 18,600 Interest coverage (x) 10.5 5.3 5.8 4.3 Net fixed assets 2,140 2,843 3,231 3,590 Debt to equity (%) 113.0% 121.4% 136.6% 109.4%

Other assets 899 851 876 881 Net debt 6,352 7,291 9,130 8,077

Total assets 18,710 20,429 23,326 23,071 Net gearing (%) 98% 104% 121% 99%

Payables 1,033 605 633 668

Sales advances 2,796 3,067 3,364 3,718 Yr-end Dec (Rp bn) 15A 16E 17E 17E

Bonds Payable 6,218 7,151 8,796 7,476 Real Estate 2,420 2,253 2,302 2,420 LT. debt 1,072 1,340 1,541 1,541 Town management 54 63 70 79 Other liabilities 988 1,110 1,248 1,305 Recreation & Sports 7 8 8 8

Total liabilities 12,107 13,274 15,582 14,709 Rent & Others 302 499 542 592

Company Update

Bumi Serpong Damai

Bloomberg: BSDE.IJ | Reuters: BSDE.JKSamuel Research 31 Januari 2017

www.samuel.co.id Page 12 of 26

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

A benchmark for industry

BSDE masih menjadi top pick kami didorong oleh solidnya eksistensi dan daya saing perusahaan dalam persaingan. Kerjasama aliansi dengan berbagai pihak, kontinuitas penambahan cadangan lahan dan porsi pencapaian marketing sales yang selalu lebih baik dari rata-rata industri masih akan menjadi katalis penggerak tahun ini. Tetap Buy untuk BSDE dengan NAV TP Rp2.350/saham (50% discount to NAV), (18.8x PE17E, 1.9x PBV17E).

Pencapaian marketing sales selalu diatas rata-rata. Kami juga menyukai BSDE karena kemampuannya mengejar target pra penjualan tahunan tanpa melakukan revisi di kuartal berjalan dan secara rata-rata melebihi peersnya. Per FY16 marketing sales mencapai Rp6.2tn (sekitar 89% dari proyeksi kami Rp6.8tn). Corporation dan pre-sales sebesar Rp840bn (dibukukan FY17) akan menjadi tambahan katalis tahun ini.

Kerjasama aliansi dan kontinuitas akuisisi lahan. Kerjasama / aliansi dengan berbagai pihak kami lihat mengindikasikan kepercayaan pasar / investor yang tinggi. Akuisisi lahan yang secara konsisten dilakukan juga akan memberikan benefit pada biaya pengembangan proyek maupun posisi BSDE. JV dengan Mitsubishi

Pengembangan berbagai proyek. Pengembangan berbagai proyek termasuk proyek dalam pipeline (termasuk diluar wilayah BSD seperti: Aerium, Tanjung Barat, Makasar dan Surabaya) akan menjadi pendorong pertumbuhan jangka panjang. Sementara peluncuran produk West Park (kawasan shophouses) akan menjadi katalis penggerak harga lahan di wilayah tersebut sekaligus menguntungkan nilai investasi pengembangan proyek di masa yang akan datang.

Wacana pajak progresif lahan. BSDE kami lihat akan menjadi salah satu developer yang akan terpengaruh kebijakan tersebut. Di sisi lain, kebijakan tersebut dapat memberikan efek domino positif pada pertumbuhan sektor secara keseluruhan sekaligus meningkatkan nilai ekonomis lahan secara riil dibandingkan dengan kenaikan harga sebagai akibat spekulan tanah. Maintain BUY. Beberapa resiko investasi (1) dampak LTV dan TA yang minor (2) penerapan pajak progresif lebih cepat dari ekspektasi (3) berlanjutnya stagnasi aktivitas sektor roperti.

Target Price Rp 2,350 Last Price Rp 1,840 Potential Upside 27.7% JCI Index 5,320 Share isued (m n) 19.25 Market Cap. (Rp bn) 35.41 52-Weeks High/Low 2,380 / 1,550 Avg Daily Vol (m n) 24.75

Free Float 38.9

Nom inal Value Rp 100 Book value/share ‘17 Rp 1,334 Relative to JCI Chart

Com pany Background

Shareholder Structure

Paraga Artamida 26.6% Ekacentra Usaha 26.5%

Others 47.0%

BUY (Maintain)

PT Bumi Serpong Damai Tbk develops real estate including housing infrastructure, commercial and industrial estates, golf courses, and public facilities.

60 80 100 120 140

Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 JCI BSDE

BSDE - Forecast and Valuation (at closing price Rp1,840 per share)

Y/E Dec (Rpbn) 15A 16E 17E 18E

Sales 6,210 6,953 7,982 9,361 EBITDA 2,882 3,279 3,842 4,328 Net Profit 2,351 2,261 2,617 2,931 EPS (Rp/saham) 112 108 125 148 DPS (Rp) 22 19 20 23 Dividend Yield (%) 1.2% 1.0% 1.1% 1.2% BV per share (Rp) 991 1,140 1,334 1,576 EV/EBITDA (x) 12.7 11.2 9.5 8.8 P/E Ratio (x) 16.4 17.0 14.7 12.4 P/BV Ratio (x) 1.9 1.6 1.4 1.2

Bumi Serpong Damai

BSDE:IJ | BSDE.JK

www.samuel.co.id Page 13 of 26

Key financial figures

Profit and Loss Cash Flow

Rp bn 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Revenue 6,210 6,953 7,982 9,361 Net income 2,139 2,057 2,381 2,819 COGS (1,572) (2,428) (2,577) (2,979) Depreciation & amort. 196 165 214 306

Gross profit 4,638 4,526 5,405 6,382 Others 24 (29) (850) (208) Gross margin (%) 75 65 68 68.2 Working capital (3,331) (673) (952) (1,278)

Operating profit 2,547 2,872 3,427 3,876 Operating cash flow (972) 1,520 793 1,639

Operating margin (%) 41 41 43 41.4 Net - Capital expenditure (1,511) (1,934) (2,328) (3,406)

EBITDA 2,882 3,279 3,842 4,328 Investing cash flow (1,576) (2,664) (1,742) (4,484)

EBITDA margin (%) 46 47 48 46.2 Change in Capital 1,653 - - -Other income (expenses) (185) (317) (470) (568) Other financing 4,183 1,788 1,187 2,596 Pre-tax profit 2,362 2,555 2,958 3,501 Financing cash flow 5,836 1,788 1,187 2,596

Income tax - net (11) (294) (340) (389) Net - Cash flow 3,289 644 238 (249) Net profit 2,139 2,057 2,381 2,819 Cash at beginning 2,821 6,110 6,753 6,991 Net profit margin (%) 34 30 30 30.11 Cash at ending 6,110 6,753 6,991 6,742

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Cash & cash equivalent 6,109 6,753 6,991 6,742 ROE (%) 12.5% 10.5% 10.9% 11.4%

Receivables 166 168 192 225 ROA (%) 6.5% 5.6% 5.9% 6.1%

Inventories 6,548 7,332 8,416 9,871 Revenue growth (%) 10.6% 12.0% 14.8% 17.3%

Others 3,967 4,432 5,087 5,965 EPS growth (%) -46.8% -3.8% 15.8% 18.4%

Total current assets 16,790 18,685 20,687 22,803 Interest coverage (x) 5.0 4.8 4.5 4.8

Net fixed assets 4,081 4,821 5,512 6,702 Debt to equity (%) 41.1% 40.1% 36.9% 38.2%

Other assets 15,152 16,967 17,879 20,969 Net gearing (%) 8.7% 8.6% 7.9% 13.2%

Total assets 36,022 40,472 44,078 50,475

Payables 317 187 223 282 Major assumptions

ST. debt and curr. maturity 1,989 2,227 2,039 2,392 15A 16E 17E 18E

Other current liabilities 3,841 4,301 4,937 5,791 Housing 4,357 4,496 4,830 5,950

LT. debt 5,762 6,382 6,847 7,937 Land Plots 609 559 585 644

Other long term liabilities 2,018 2,259 1,795 2,105 Strata Title 655 697 779 851

Total liabilities 13,925 15,356 15,842 18,507 Industrial 22 24 35 35

Company Update

Ciputera Development

Bloomberg: CTRA.IJ | Reuters: CTRA.JKSamuel Research 31 Januari 2017

www.samuel.co.id Page 14 of 26

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

Positive impact from merger

Pasca merger, CTRA akan semakin solid. JV dan JO yang terus

dilakukan dengan berbagai pihak akan menjadi penjaga pertumbuhan di kuartal berjalan. Porsi mortgage yang tercatat naik tahun lalu (YoY) menjadi bukti keberhasilan perusahaan memanfaatkan momentum trend penurunan suku bunga KPR dan relaksasi LTV. Tetap BUY untuk CTRA dengan TP NAV sebesar Rp1.580 (50% disc to NAV)

merefleksikan 15.5x P/E 17E dan 1.7x PBV17E).

JV dan JO sebagai penjaga pertumbuhan. Per 3Q16 lalu, CTRA tercatat memiliki JV sekitar 40proyek dengan total cadangan lahan untuk

dikembangkan mencapai 4.097ha. Sementara kepemilikan CTRA mencapai 1.463ha. CTRA juga melakukan JO dengan berbagai pihak, salah satunya dengan PT Hanson untuk mengembangkan proyek di Maja.

Target pre-sales 8.5tn. Ekspektasi terjaganya permintaan landed house segmen menengah telah mendorong CTRA mentargetkan pre-sales sebesar Rp8.5tn (+18.3%YoY) vs proyeksi SSI Rp8.44tn. Kenaika n tersebut kami perkirakan akan mendorong laba bertumbuh menjadi Rp1.18tn atau sekitar 91% dari angka konsensus sebesar Rp1.3tn.

Porsi mortgage yang potensi terjaga. Pasca berbagai kebijakan untuk mendorong pertumbuhan kredit kepemilikan rumah, profil pembayaran nasabah menggunakan mortgage tercatat mengalami lonjakan menjadi 49% (FY16) vs 29% tahun lalu. Keberhasilan CTRA memanfaatkan momentum trend penurunan suku bunga dan relaksasi KPR tersebut kami perkirakan akan berlanjut tahun ini didorong oleh berlanjutnya suku bunga single digit. Tambahan proyek untuk mendorong pertumbuhan. CTRA telah

menyiapkan sejumlah proyek baru (Prui-Jakbar, Newton Ciputra World Jkt, Citra Plaza, Citralan-Talassa, Ciputra Beach dan Ciputra Mall Tangeran) untuk mendorong pertumbuhan tahun ini. Selain itu, kami juga menyukai peluncuran JV proyek Citraland Cibubur Mekarsari (pangsa psar kelas menengah) yang akan dikembangkan diatas lahan seluas 220ha (18ha untuk komersial). Proyek tersebut akan berdampak positif pada pencapaian angka pre-sales segmen house sekaligus menjaga profil penggunaan mortgage. Maintain BUY. Beberapa resiko investasi (1) penerapan pajak progresif tanah menganggur (2) kenaikan suku bunga KPR (3) pelemahan pre-sales apartment (4) permintaan segmen landed lebih rendah dari ekspektasi

Target Price Rp 1,580 Last Price Rp 1,325 Potential Upside 19.2% JCI Index 5,320 Share isued (m n) 18.56 Market Cap. (Rp bn) 24.59 52-Weeks High/Low 1,745 / 1,163

Avg Daily Vol (m n) 22.08

Free Float 74.5

Nom inal Value Rp 250

Book value/share ‘17 Rp 926

Relative to JCI Chart

Com pany Background

Shareholder Structure

PT Sang Pelopor 56.0%

Credit Suiise Group 6.4%

Others 37.6%

BUY (Maintain)

PT Ciputra Development Tbk merupakan pengembang dan penjual landed house,

apartement, ruang perkantoran dan

properti lainnya. CTRA juga

mengembangkan berbagai fasilitas yang berhubungan dengan properti.

80

100

120

140

Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 JCI CTRA

Forecast and Valuation (at closing price Rp1,325 per share)

Y/E Dec (Rpbn) 15A 16E 17E 18E

Sales 7,514 6,170 6,896 7,928 EBITDA 2,528 1,919 2,236 2,642 Net Profit 1,283 1,013 1,181 1,435 EPS (Rp/saham) 110 87 102 124 DPS (Rp) 15 39 50 68 Dividend Yield (%) 1.2 2.9 3.8 5.2 BV per share (Rp) 835 881 926 996 EV/EBITDA (x) 10.1 8.2 6.5 4.5 P/E Ratio (x) 11.9 15.1 12.9 10.6 P/BV Ratio (x) 1.6 1.5 1.4 1.3

Ciputera Development

CTRA:IJ | CTRA.JK

www.samuel.co.id Page 15 of 26

Key financial figures

Yr-end Dec (Rp bn) 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E Revenue 7,514 6,170 6,896 7,928 Net income 1,283 1,013 1,181 1,435

COGS (3,786) (3,150) (3,456) (3,947) Depreciation & amort. (223) (234) (263) (283)

Gross profit 3,729 3,021 3,440 3,981 Working capital chg (1,638) 1,672 (541) (450)

Gross margin (%) 49.6 49.0 49.9 50.2 Others 2,031 0 0 0

Operating profit 2,415 1,801 2,095 2,485 Operating cash flow 1,452 2,451 377 702

Operating margin (%) 32.1 29.2 30.4 31.4 Net - Capex (1,151) (647) (713) (795)

EBITDA 2,528 1,919 2,236 2,642 Investing cash flow (2,562) (328) (1,244) (1,694)

EBITDA margin (%) 33.6 31.1 32.4 33.3 Net - Borrowings 639 (975) 571 592

Other inc (expenses) (250) (424) (488) (565) Other financing 605 (177) 667 1,065

Pre-tax profit 2,165 1,377 1,607 1,920 Financing cash flow 1,244 (1,152) 1,238 1,657

Income tax - net (146) (55) (82) (89) Net - Cash flow 135 971 371 665

Net profit 1,283 1,013 1,181 1,435 Cash at beginning 2,900 3,034 4,005 4,376

Net profit margin (%) 17.1 16.4 17.1 18.1 Cash at ending 3,034 4,005 4,376 5,041

-21.0% 16.6% 0 0 0 0

Yr-end Dec (Rp bn) 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Cash & ST Investment 3,034 4,005 4,376 5,041 ROE (%) 9.8 7.3 7.9 8.7

Receivables 1,323 1,087 1,214 1,396 ROA (%) 4.9 4.0 4.3 4.6

Inventories 7,531 6,184 6,912 7,946 Revenue growth (%) 18.5 (17.9) 11.8 15.0

Others 656 539 602 692 EPS growth (%) (3.2) (21.0) 16.6 21.5

Total current assets 12,545 11,814 13,104 15,075 Interest coverage (x) 4.4 2.1 2.2 2.4

Net fixed assets 2,962 3,248 3,571 3,956 Debt to equity (%) 40.4 27.7 30.0 31.8

Other assets 10,752 10,434 10,965 11,863 Net gearing (%) 17.2 (1.1) 0.9 1.2

Total assets 26,259 25,496 27,639 30,894

Payables 1,417 1,163 1,300 1,495

ST. debt & curr. maturity 1,375 892 1,044 1,266 Yr-end Dec (Rp tn) 15A 16E 17E 18E

Other current liabilities 5,221 5,446 5,686 6,347 Sales third parties 6,134 4,678 5,268 6,132

LT. debt 3,902 2,962 3,464 3,968 Op revenue shopping centers 1,380 1,492 1,628 1,796

Other lt liabilities 1,293 1,095 1,127 1,356 Total revenue 7,514 6,170 6,896 7,928

Total liabilities 13,208 11,558 12,622 14,432 Marketing Sales 9,179 7,187 8,439 9,533

Total equity 13,050 13,938 15,018 16,461 Target vs Realization 96.8% 77.3% N/A N/A

Major assumptions

Profit and Loss Cash Flow

Company Update

Puradelta Lestari

Bloomberg: DMAS.IJ | Reuters: DMAS.JKSamuel Research 31 Januari 2017

www.samuel.co.id Page 16 of 26

Adde Chandra Kurniawan +62 21 2854 8338

adde.kurniawan@samuel.co.id

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

Expecting further recovery

Melihat upaya perusahaan untuk meningkatkan pendapatan dari proyek residensial serta optimisme akan pemulihan permintaan lahan industri di tahun ini, kami yakin DMAS akan dapat mencapai target penjualan lahan industri yang lebih tinggi dibandingkan tahun lalu. Karenanya, tetap BUY untuk DMAS, target price sebesar Rp300/saham (60%dic to NAV), merefleksikan 19.8x P/E17E, 1.7x PBV17E.

Lampaui target marketing sales. DMAS telah berhasil mencatatkan penjualan lahan industri seluas 53ha pada 2016, lebih besar dari target sebesar 50ha. Per 9M16 DMAS telah berhasil mencatatkan net profit sebesar Rp494 miliar, karenanya kami memperkirakan net profit sepanjang tahun 2016 dapat mencapai Rp580 miliar. Meski secara YoY laba bersih mengalami penurunan seiring turunnya penjualan lahan industri (secara industri penjualan lahan -50% YoY), kami meyakini penjualan lahan industri akan kembali pulih di tahun ini, melanjutkan pemulihan penjualan lahan industri yang telah dimulai sejak kuartal ketiga 2016.

Belanja modal sebesar Rp600miliar. Mayoritas dana dari capex akan digunakan untuk melanjutkan pembangunan infrastruktur di kawasan kota Deltamas, Cikarang. Selain itu, DMAS juga akan mengembangkan proyek residensial dengan membangun 350 unit kluster perumahan yang akan dirilis di kuartal kedua 2017 seiring akan beroperasinya tiga pabrik besar

(Mitsubishi, GM Wuling dan Maxiss International) di Green International Industrial Center (GIIC) tahun ini.

Harga jual lahan industri diperkirakan meningkat 5-10%. Kami

memperkirakan harga jual lahan industri hanya akan meningkat di kisaran 5-10% tahun ini dikarenakan ketatnya persaingan diantara para pemain lahan industri. Mengingat besarnya kontribusi penjualan lahan terhadap total pendapatan DMAS yang mencapai 96%, net profit perusahaan akan cenderung sensitive terhadap perubahan harga jual lahan industri dibandingkan emiten lahan industri lainnya.

Maintain Buy. Melihat potensi perbaikan makro ekonomi Indonesia di tahun ini, kami mempercayai penjualan lahan industri dapat meningkat dan kembali pulih. Adapun beberapa potensi resiko investasi: (1) Menurunnya harga ASP lahan seiring semakin ketatnya persaingan (2) Stabilitas politik dalam negeri yang dapat menghambat FDI.

Target Price Rp 300 Last Price Rp 226 Potential Upside 32.7% JCI Index 5,303 Share isued (m n) 48.20 Market Cap. (Rp bn) 10.89 52-Weeks High/Low 296 / 194

Avg Daily Vol (m n) 37.13

Free Float 20.0

Nom inal Value Rp 100

Book value/share ‘17 Rp 176 Relative to JCI Chart

Com pany Background

Shareholder Structure

AFP International 53.8%

Sojitz Corp 22.5%

Jermina Limited 2.5%

BUY (Maintain)

PT Puradelta Lestari Tbk adalah perusahaan developer properti yang bergerak di bidang lahan industri, properti residensial dan lahan komersial 60 75 90 105 120 135

Oct-15 Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 JCI DMAS

Forecast and Valuation (at closing price Rp226)

Y/E Dec (Rp Bn) 15A 16E 17E 18E

Sales 2,286 1,293 1,528 1,764 EBITDA 1,359 772 918 1,047 Net Profit 1,368 604 731 842 EPS (Rp/shr) 30 13 15 17 BV per share (Rp/shr) 155 161 176 194 EV/EBITDA (x) 8.6 16.3 14.8 14.2 P/E Ratio (x) 7.6 18.0 14.9 12.9 P/BV Ratio (x) 1.5 1.4 1.3 1.2

Puradelta Lestari

DMAS:IJ | DMAS.JK

www.samuel.co.id Page 17 of 26

Key financial figures

Rp bn 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Revenue 2,286 1,293 1,528 1,764 Net income 1,368 604 731 842

COGS (837) (552) (648) (761) Depreciation & amort. 25 163 174 185 Gross profit 1,449 741 880 1,002 Others - - - -Gross margin (%) 63.4 57.3 57.6 56.8 Working capital (632) 634 237 306

Operating profit 1,184 587 721 839 Operating cash flow 761 1,400 1,142 1,334

Operating margin (%) 51.8 45.4 47.2 47.6 Net - Capital expenditure (84) (910) (90) (90)

EBITDA 1,359 772 918 1,047 Investing cash flow (84) (910) (90) (90)

EBITDA margin (%) 59.4 59.7 60.1 59.4 Net - Borrowings (286) - - -Other income (expenses) 196 82 86 91 Other financing (598) 0.00 - -Pre-tax profit 1,381 668 807 930 Financing cash flow (884) 0.00 -

-Income tax - net (12) (65) (76) (88) Net - Cash flow (206) 490 1,052 1,244 Net profit 1,368 604 731 842 Cash at beginning 1,381 1,175 1,665 2,717 Net profit margin (%) 59.9 46.7 47.8 47.7 Cash at ending 1,175 1,665 2,717 3,961

Yr-end Dec (Rp bn) 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Cash & ST Investment 1,175 1,665 2,717 3,961 ROE (%) 19.1 7.8 8.6 9.0

Receivables 770 227 268 309 ROA (%) 17.1 7.2 8.0 8.3

Inventories 2,428 1,319 1,559 1,799 Revenue growth (%) 48.6 -43.4 18.2 15.4

Others 124 40 47 55 EBITDA growth (%) 24.7 -43.2 18.9 14.1

Total current assets 4,495 3,251 4,591 6,124 EPS growth (%) 33.1 -57.7 21.1 15.2

Net fixed assets 183 920 826 721 Interest coverage (x) 7.9 n/a n/a n/a Other assets 3,329 4,238 3,742 3,307 Net gearing (%) -16.4 -21.5 -32.0 -42.4 Total assets 8,007 8,410 9,159 10,151

Payables 62 25 29 33 Major Assumptions

ST. debt and curr. maturity- - - - 15A 16E 17E 18E

Other current liabilities 768 603 618 764 Avg. USDIDR 11,800 13,650 13,200 13,200 LT. debt - - - - Industrial Land ASP 2,200 2,300 2,450 2,450

Other long term liabilities 17 17 17 17 CPI (%) 3.0 3.8 4.5 4.5

Total liabilities 847 645 664 814 Total equity 7,161 7,764 8,495 9,337

Profit and Loss Cash Flow

Company Update

Kawasan Industri Jababeka

Bloomberg: KIJA.IJ | Reuters: KIJA.JKSamuel Research 31 Januari 2017

www.samuel.co.id Page 18 of 26

Adde Chandra Kurniawan +62 21 2854 8338

adde.kurniawan@samuel.co.id

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

Continuing growth

Kami menyukai KIJA terutama didorong proyek di Kendal yang akan menjadi pertumbuhan jangka panjang. Porsi recurring income terbesar dibanding peersnya akan menjaga pertumbuhan tahun ini, selain penjualan lahan di Kendal yang akan ikut mendorong pencapaian target marketing sales tahun ini. Tetap BUY untuk KIJA TP Rp450/saham (60% disc to NAV), merefleksikan 15.2x P/E17E dan 1.5x PBV 17E.

Industrial land player dengan porsi recurring terbesar. Kontribusi pendapatan dari bisnis pembangkit listrik terhadap total pendapatan terus meningkat dari 38.8% di tahun 2013 menjadi +- 47% di 2016 sehingga memberi jaminan akan ketersediaan cash flow perusahaan seiring kontrak dengan PLN selama 20 tahun sehingga menjadi katalis positif bagi KIJA. Selain itu, perusahaan juga berharap untuk bisa membangun PLTG Cikarang II yang berkapasitas 130MV di tahun ini, namun masih menunggu

persetujuan dari PLN. Dengan demikian, diperkirakan recurring income dari bisnis pembangkit listrik akan terus meningkat sehingga meningkatkan cash flow operasi perusahaan kedepannya.

KIJA diperkirakan akan berhasil mencatatkan penjualan melampaui target 2016 sebesar Rp1.4 triliun. Pencapaian tersebut didukung oleh penjualan lahan industri di Kendal yang berkontribusi 30% terhadap total marketing sales. Untuk tahun ini, kontribusi penjualan lahan industri di kawasan industri Kendal ditargetkan dapat mencapai 30-40% dari total target marketing sales. Adapun di awal tahun ini, KIJA telah berhasil membukukan penjualan lahan industri seluas 1.8ha di Kendal. Selain itu, kinerja KIJA tahun ini juga akan didukung oleh pengembangan sejumlah proyek residensial dan superblock di Cikarang bersama dengan PTPP.

Natural-hedge. Kami juga menyukai KIJA sebagai satu-satunya pemain lahan industri yang memilliki arus kas yang stabil melalui unit usahanya PLTU Bekasi Power (menghasilkan arus kas tahunan sampai dengan Rp1.5-1.6 triliun melalui penjualan listrik kepada PLN yang ditawarkan dalam USD sehingga memberi natural-hedge untuk pembayaran bunga pinjamannya dalam USD.

Maintain BUY. Beberapa resiko investasi (1) penjualan lahan yang lebih rendah dari ekspektasi (2) pengembangan proyek tanjung lesung lebih lamban dari ekspektasi dan (3) kenaikan UMP jauh diatas ekspektasi dan (4) pencapaian pre-sales yang lebih rendah dari ekspektasi.

Target Price Rp 450 Last Price Rp 290 Potential Upside 55.2% JCI Index 5,303 Share isued (m n) 20.66 Market Cap. (Rp bn) 5.99 52-Weeks High/Low 340 / 222

Avg Daily Vol (m n) 12.22

Free Float 76.5

Nom inal Value Rp N/A

Book value/share ‘17 Rp 296 Relative to JCI Chart

Com pany Background

Shareholder Structure

Medow ood Capital 16.1% Intellitop Finance 7.3%

Others 76.6%

BUY (Maintain)

PT Kaw asan Industri Jababeka Tbk mengembangkan dan menjual alhan industri dan fasiliotas yang berhubungan dengannya, termasuk mengembangkan installs w ater treatment plants, w aste w ater treatment dan fasilitas lain. 60 75 90 105 120 135

Oct-15 Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 JCI kija

Forecast and Valuation (at closing price Rp290 per share)

Y/E Dec (Rpbn) 15A 16E 17E 18E

Sales 3,140 3,417 3,720 4,052 EBITDA 1,553 1,672 1,760 1,970 Net Profit 339 528 610 702 EPS (Rp) 16 26 30 34 BV per share (Rp) 241 266 296 330 EV/EBITDA (x) 2.2 2.6 2.5 2.3 P/E Ratio (x) 17.7 11.3 9.8 8.5 P/BV Ratio (x) 1.2 1.1 1.0 0.9

Kawasan Industri Jababeka

KIJA:IJ | KIJA.JK

www.samuel.co.id Page 19 of 26

Key financial figures

Rp bn 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Revenue 3,140 3,417 3,720 4,052 Net income 339 528 610 702

COGS (1,751) (1,871) (1,999) (2,137) Depreciation & amort. 682 618 574 637

Gross profit 1,389 1,546 1,721 1,915 Others 0 0 0 0

Gross margin (%) 44.2 45.2 46.3 47.3 Working capital (109) 172 (62) (67)

Operating profit 910 1,055 1,186 1,332 Operating cash flow 912 1,318 1,122 1,272

Operating margin (%) 29.0 30.9 31.9 32.9 Net - Capital expenditure (644) (617) (574) (637)

EBITDA 1,553 1,672 1,760 1,970 Investing cash flow (1,531) (883) (1,225) (1,406)

EBITDA margin (%) 49.5 48.9 47.3 48.6 Net - Borrowings 826 1,676 1,852 2,550

Other income (expenses) (565) (507) (551) (601) Other financing (13) 95 130 180

Pre-tax profit 345 548 635 732 Financing cash flow 812 1,771 1,982 2,729

Income tax - net (14) (27) (32) (37) Net - Cash flow 193 2,206 1,880 2,596

Net profit 339 528 610 702 Cash at beginning 594 827 3,033 4,913

Net profit margin (%) 10.8 15.5 16.4 17.3 Cash at ending 827 3,033 4,913 7,508

Yr-end Dec (Rp bn) 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E

Cash & ST Investment 827 3,033 4,913 7,508 ROE (%) 7.2 10.1 10.5 10.8

Receivables 431 355 387 421 ROA (%) 3.5 4.2 4.0 3.7

Inventories 688 966 1,052 1,145 Revenue growth (%) 12.2 8.8 8.9 8.9

Others 4,700 4,888 5,322 5,796 EBITDA growth (%) 3.1 7.6 5.3 11.9

Total current assets 6,646 9,243 11,673 14,871 EPS growth (%) -16.5 55.9 15.5 15.1

Net fixed assets 2,192 2,192 2,192 2,192 Interest coverage (x) 1.3 1.8 1.9 1.9

Other assets 903 1,129 1,422 1,799 Net gearing (%) 53.9 39.1 34.7 30.5

Total assets 9,741 12,564 15,288 18,863

Payables 388 441 480 523

ST. debt and curr. maturity 92 458 499 543 15A 16E 17E 18E

Other current liabilities 567 1,039 1,131 1,232 Avg. USDIDR 13,788 13,650 13,650 13,650

LT. debt 3,418 4,727 6,539 9,044 Industrial Land ASP (Cikarang)2,200 2,300 2,450 2,450

Other long term liabilities 298 393 524 704 Industrial Land ASP (Kendal)1,000 1,200 1,400 1,400

Total liabilities 4,763 7,058 9,172 12,045 Total equity 4,978 5,506 6,116 6,818

Profit and Loss Cash Flow

Balance Sheet Key Ratios

Company Update

Pakuwon Jati

Bloomberg: PWON.IJ | Reuters: PWON.JKSamuel Research 31 Januari 2017

www.samuel.co.id Page 20 of 26

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

Strong recurring with solid execution

PWON menjadi salah satu pilihan saham menarik ditengah belum stabilnya pemulihan aktivitas sektor properti. Terjaganya pertumbuhan tahun ini akan didorong oleh (1) porsi recurring yang tinggi (2)konsistensi pertumbuhan sektor F&B dan retail dan (3) eksekusi pengerjaan proyek. Dalam jangka panjang pertumbuhan akan didorong oleh pengembangan proyek di tiga kawasan baru yakni TB Simatupang, Daan Mogot dan Bekasi. Tetap Buy untuk PWON dengan NAV TP Rp710/saham (55% discount to NAV), (23.6x PE17E, 3.7x PBV17E). Recurring penjaga pertumbuhan. Porsi pendapatan berulang kami proyeksikan akan menyumbangkan 52.6% pada tota revenue PWON tahun ini. Rencana pembukaan dua mall baru tahun ini (Supermall Pakuwon dan TP (Tunjungan Plaza VI) akan memberikan benefit pada kenaikan porsi recurring di tahun berjalan. Untuk tahun ini, satu mall akan beroperasi 22Feb, seluas 40.000m2), sedangkan TP6 baru akan beroperasi rencananya di 4Q17 dan belum kami masukan dalam perhitungan proyeksi recurring FY17. Pengembangan mixed use di wilayah baru. Setelah sukses

mengembangkan proyek mixed used (Gandaria City, Kota Kasablanka, dll), PWON masih memiliki cadangan lahan yang mencukupi untuk

dikembangkan menjadi proyek mixed used di beberapa wilayah (Bekasi, Daan Mogot dan TB Simatupang), sebagai katalis penggerak pertumbuhan. Potensi perbaikan pre-sales. Sepanjnag tahun lalu pre-sales dilaporkan sebesar Rp2.27 atau sekitar 841% dari FY16E sebesar Rp2.7tn atau 94.2% dari proyeksi SSI sebesar Rp2.41tn. Tahun ini PWON memperkirakan pre-sales akan mencapai Rp2.7tn vs Rp2.67tn proyeksi SSI.

Eksekusi proyek yang on track. Sejak Jan16 penambahan Tower apartemen (Chianti) telah mencapai level 7 dan terjual sebanyak 32% (3Q16). Di proyek yang sama Tower Angelo dan Bella telah terjual 67% dan 62%. Bahkan proyek ditengah lesunya permintaan perkantoran, PWON telah berhasil menjual separuh dari Pakuwon Centre (Office di Surabaya) sebesar 49% (Sept16) vs 28% di Mar16.

Maintain BUY. Masuknya saham PWON kedalam MSCI Global Indeks juga menjadi kelebihan PWON. Angka occuapancy rate dan asking rate kami perkirakan masih terjaga terutama di Surabaya sebagai akibat rendahnya suplai ruang perkantoran tahun ini.

Target Price Rp 710 Last Price Rp 580 Potential Upside 22.4% JCI Index 5,320 Share isued (m n) 48.16 Market Cap. (Rp bn) 27.93 52-Weeks High/Low 765 / 435

Avg Daily Vol (m n) 55.12

Free Float 47.8

Nom inal Value Rp 25

Book value/share ‘17 Rp 190

Relative to JCI Chart

Com pany Background

Shareholder Structure

Burgami Investments 20.9%

PT Pakuw on Arthaniaga 16.8%

Others 62.4%

BUY (Maintain)

PT Pakuw on Jati Tbk memiliki,

mengembangkan dan mengoperasikan

shopping centers, business complexes, real estate, industrial estate dan hotels.

60 80 100 120 140

Jan-16 Apr-16 Jul-16 Oct-16 Jan-17 JCI PWON

PWON - Forecast and Valuation (at closing price Rp575 per share)

Y/E Dec (Rpbn) 15A 16E 17E 18E

Revenue 4,625 4,867 5,174 5,577 EBITDA 2,535 2,655 2,779 2,921 Net Profit 1,262 1,342 1,448 1,575 EPS (Rp) 26 28 30 33 DPS (Rp) 11 5 6 6 Dividend Yield (%) 1.9 1.0 1.0 1.1 BV per Share (Rp) 150 165 190 216 EV/EBITDA (x) 12.0 11.4 10.8 10.1 P/E Ratio (x) 21.9 20.6 19.1 17.6 P/BV Ratio (x) 3.8 3.5 3.0 2.7

Pakuwon Jati

PWON:IJ | PWON.JK

www.samuel.co.id Page 21 of 26

Key financial figures

Yr-end Dec (Rp bn) 15A 16E 17E 18E Yr-end Dec (Rp bn) 15A 16E 17E 18E Revenue 4,625 4,867 5,174 5,577 Net income 1,262 1,342 1,448 1,575

COGS 1,957 2,083 2,251 2,482 Depreciation & amort. 271 301 689 347

Gross profit 2,669 2,784 2,923 3,095 Working Capital (480) 284 (709) 235

Gross margin (%) 57.7 57.2 56.5 55.5 Operating CF 1,052 1,927 1,428 2,156

Operating profit 2,265 2,364 2,471 2,602 Net - Capital expenditure(2,208) (1,453) (1,115) (1,236)

Operating margin (%) 49.0 48.6 47.8 46.7 Others 5 (2) 1 (1)

EBITDA 2,535 2,655 2,779 2,921 Investing CF (2,203) (1,455) (1,114) (1,236)

EBITDA margin (%) 54.8 54.5 53.7 52.4 Dividend (525) (263) (280) (302)

Other inc (exp) (839) (850) (840) (831) Others 782 (131) 43 41

Pre-tax profit 1,425 1,514 1,631 1,771 Financing CF 257 (394) (237) (261)

Income tax - net (25) (26) (28) (29) Net - Cash flow (894) 77 78 659

Net profit - owners 1,262 1,342 1,448 1,575 Cash at beginning 3,176 2,283 2,360 2,438 Net profit margin (%) 27.3 27.6 28.0 28.2 Cash at ending 2,283 2,360 2,438 3,097

Yr-end Dec (Rp bn) 15A 16E 17E 18E Yr-end Dec 15A 16E 17E 18E

Cash & ST Invest 2,283 2,360 2,438 3,097 ROE (%) 13.3 12.7 12.4 12.1

Receivables 302 317 337 364 ROA (%) 6.7 6.8 7.0 7.1

Inventories 2,254 2,361 2,497 2,679 Revenue Growth (%) 19.4 5.2 6.3 7.8

Others 570 716 761 821 EBITDA Growth (%) 2.6 4.7 4.7 5.1

Total current assets 5,409 5,755 6,034 6,960 EPS Growth (%) -49.8 6.3 7.9 8.8 Net fixed assets 1,457 1,734 1,800 1,924 Interest Coverage (x) 7.9 7.8 8.6 10.0 Other assets 11,912 12,305 12,716 13,204 Debt to Equity (%) 51.9 46.1 41.4 37.7 Total assets 18,778 19,793 20,549 22,089 Net gearing (%) 27.8 23.7 20.6 13.9

Payables 198 136 176 189

ST. debt & curr. mat 536 590 649 714

Other cur liab 3,689 3,820 3,324 3,537 Yr-end Dec 15A 16E 17E 18E

LT. debt 4,372 4,265 4,201 4,181 Recurring income 2,317 2,609 2,721 2,933 Other long term liabilities 528 443 490 487 Non recurring 2,308 2,259 2,453 2,644 Total liabilities 9,323 9,253 8,841 9,108 USD/IDR (AvG) 13,500 13,650 13,200 12,800 Total equity 9,455 10,541 11,709 12,981 USD/IDR (EoP) 14,000 13,000 12,500 12,600

Profit and Loss Cash Flow

Balance Sheet Key Ratios

Company Update

Summarecon Agung

Bloomberg: SMRA.IJ | Reuters: SMRA.JKSamuel Research 31 Januari 2017

www.samuel.co.id Page 22 of 26

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi@samuel.co.id

Sector recovery beneficiary

Kunci pertumbuhan tahun ini adalah kemampuan SMRA menjual sisa pengembangan proyek dan peluncuran proyek baru di beberapa wilayah (Bekasi dan Serpong) terutama township terbarunya di Bandung (SBD). Ekspektasi melambatnya penurunan aktivitas sektor akan mendorong lonjakan nilai pre-sales dan kenaikan laba yang signifikan. Selain itu, kontribusi nilai recurring income kami perkirakan akan tetap bertumbuh di tahun berjalan. Tetap Buy untuk SMRA dengan NAV TP Rp1.550/saham (60% discount to NAV), (32.0x PE17E, 2.7x PBV17E).

Pencapaian marketing sales dibawah ekspektasi. Sejalan dengan ekspektasi kami ditengah belum pulihnya aktivitas sektor properti, SMRA hanya mampu mencapai 66.8% dari targetnya sebesar Rp4.5tn (sebelum revisi) atau 85.8% dari proyeksi SSI sebesar Rp3.5tn. Township SKW dan SBD menyumbangkan sebesar total Rp759miliar atau sekitar 6.6% diatas proyeksi kami (Rp712miliar). Sementara kontributor utama masih datang dari Township SSP (Rp1.62tn) atau 5.9% dibawah ekspektasi SSI Rp1.72tn. Ekspektasi marketing sales yang stagnan. Tahun ini kami memperkirakan marketing sales berpotensi mencapai Rp3.57tn (+18.9%YoY) atau lebih konservatif dibandingkan target SMRA sebesar Rp4.5tn (+49.8%YoY). Driver pertumbuhan masih akan datang dari SBK (Proyek Springlake), sedangkan dari SKW dan SBD kami perkirakan secara total akan berkontribusi sekitar Rp1.05tn atau hampir separuh dari ekspektasi SMRA sebesar Rp1.65tn. Tambahan satu untuk portfolio hospitality business. Meskipun kami perkirakan hanya akan membukukan nilai RevPAR sebesar US$68 (asumsi occupancy rate 50% dan room rate US$136), beroperasinya Movenpick Resort & SPA, Jimbaran-Bali akan ikut menyumbangkan nilai recurring yang cukup signifikan untuk mendorong pertumbuhan di kuartal berjalan (CAGR recurring +25.6% FY13-FY15 dan proyeksi FY17-FY19 +15.27%).

Maintain BUY. Kami percaya pembalikan arah aktivitas sektor masih belum terjadi di 1H17. Namun demikian SMRA masih memiliki prospek yang positif dan menjadi penerima benefit saat perbaikan aktivitas sektor tercatat stabil. Kekhawatiran kami masih terletak pada tingginya tingkat gearing dan maturenya debt SMRA senilai Rp1.41tn tahun depan. Kami menurunkan target harga dari Rp1.750 menjadi Rp1.550, dengan rekomendasi tidak berubah. Target Price Rp 1,550 Last Price Rp 1,335 Potential Upside 16.1% JCI Index 5,320 Share isued (m n) 14.43 Market Cap. (Rp bn) 19.26 52-Weeks High/Low 1,970 / 1,225

Avg Daily Vol (m n) 12.79

Free Float 67.7

Nom inal Value Rp 100

Book value/share ‘17 Rp 576

Relative to JCI Chart

Com pany Background

Shareholder Structure

Semarop Agung 25.4%

Sinarmegah Jayasentosa 6.6%

Others 68.0%

BUY (Maintain)

PT Summarecon Agung Tbk dan anak

usahanya bergerak di bidang properti

developer. SMRA mengembangkan dan

mengoperasikan berbagai proyek residential

houses, apartments, shopping centers,

recreational centers dan office buildings.

60 75 90 105 120 135

Jan-16 Apr-16 Jul-16 Oct-16 Jan-17

JCI SMRA

Forecast and Valuation (at closing price Rp1,340 per share)

Y/E Dec (Rpbn) 15A 16E 17E 18E

Sales 5,624 4,664 5,270 6,379 EBITDA 2,014 1,682 1,873 2,116 Net Profit 857 656 699 741 EPS (Rp/saham) 59 46 48 51 DPS (Rp) 20 16 18 19 Dividend Yield (%) 1.5% 1.2% 1.3% 1.4% BV per share (Rp) 522 534 576 629 EV/EBITDA (x) 10.1 12.3 11.2 10.0 P/E Ratio (x) 22.6 29.4 27.7 26.1 P/BV Ratio (x) 2.6 2.5 2.3 2.1